Tamanho e Participação do Mercado de Análise de Clientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

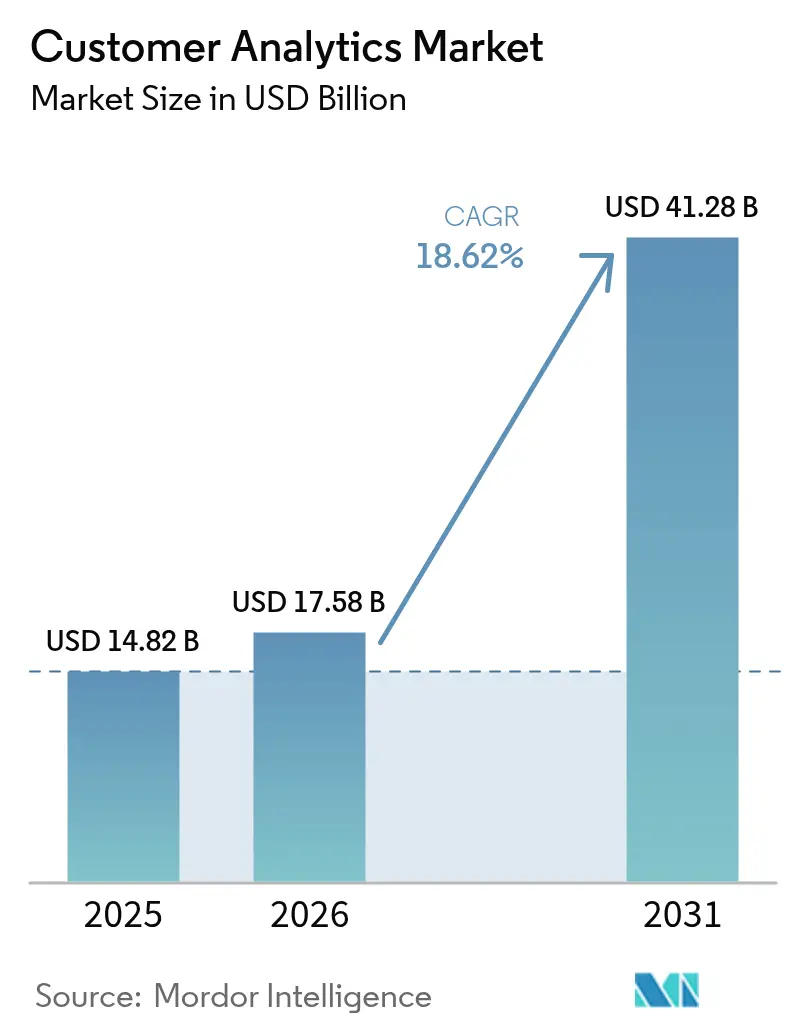

| Tamanho do Mercado (2026) | 17.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Clientes por Mordor Intelligence

O tamanho do mercado de análise de clientes em 2026 é estimado em USD 17,58 bilhões, crescendo a partir do valor de 2025 de USD 14,82 bilhões com projeções para 2031 mostrando USD 41,28 bilhões, crescendo a um CAGR de 18,62% no período 2026-2031. A adoção acelera à medida que as empresas se voltam para o engajamento orientado por dados, substituem o marketing de massa de alto custo e sincronizam pontos de contato digitais fragmentados. A implantação em nuvem permanece a arquitetura primária porque as empresas preferem modelos escaláveis de pagamento por uso que evitam desembolsos de capital, enquanto os módulos aprimorados por IA ganham tração à medida que as organizações demandam produção automatizada de insights. A expansão vertical continua além do varejo para setores altamente regulamentados, como a saúde, onde a análise apoia a conformidade e a prestação de cuidados personalizados. A intensidade competitiva aumenta à medida que os fornecedores de plataformas incorporam análises em aplicações existentes para fidelizar clientes e defender participação contra especialistas menores. Ao mesmo tempo, as regulamentações de soberania de dados e a escassez de talentos moderam a expansão de curto prazo ao forçar as empresas a reengenheirar arquiteturas e buscar expertise externa.

Principais Conclusões do Relatório

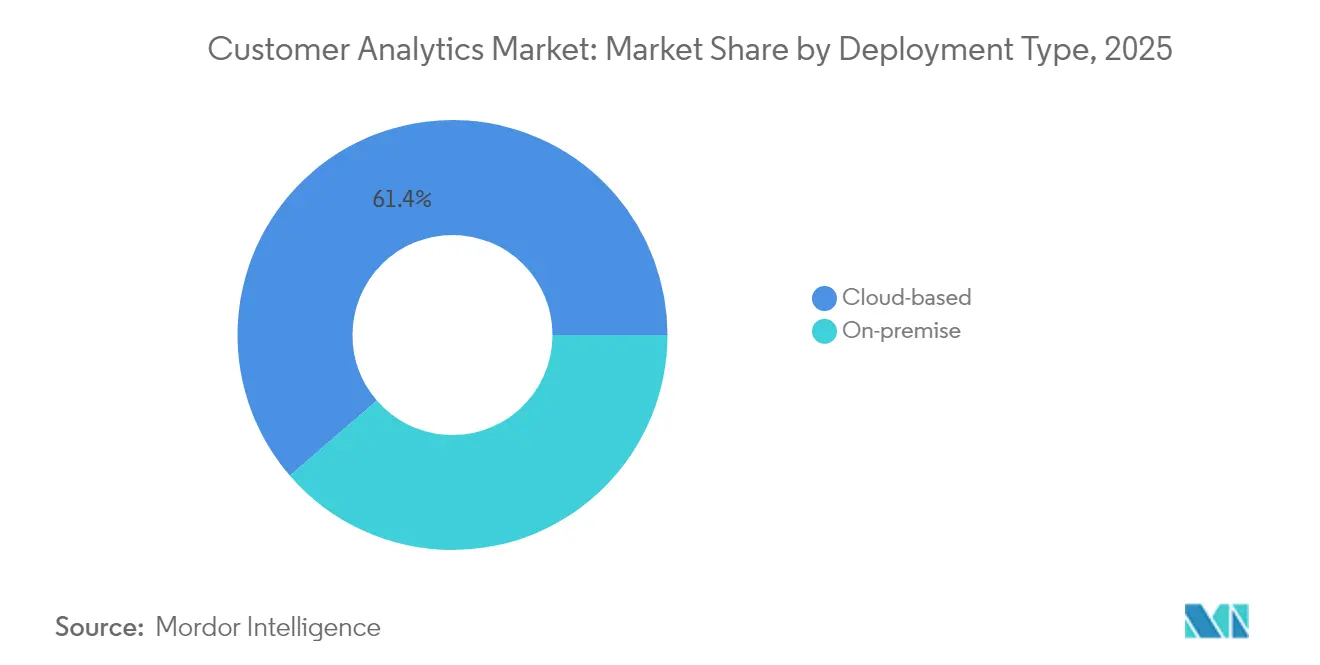

- Por tipo de implantação, as soluções baseadas em nuvem lideraram com 61,35% da participação do mercado de análise de clientes em 2025; as implantações locais ficam para trás com crescimento de um dígito.

- Por solução, as ferramentas de painel e relatórios detinham 26,60% da receita em 2025, enquanto os módulos aprimorados por IA devem se expandir a um CAGR de 23,70% até 2031.

- Por tamanho de organização, as grandes empresas controlavam 63,20% do mercado de análise de clientes em 2025; as pequenas e médias empresas estão crescendo a 19,25% ao ano à medida que a nuvem reduz o custo total de propriedade.

- Por serviço, os serviços gerenciados capturaram 54,40% da receita em 2025, enquanto os serviços profissionais devem crescer a um CAGR de 23,10% até 2031.

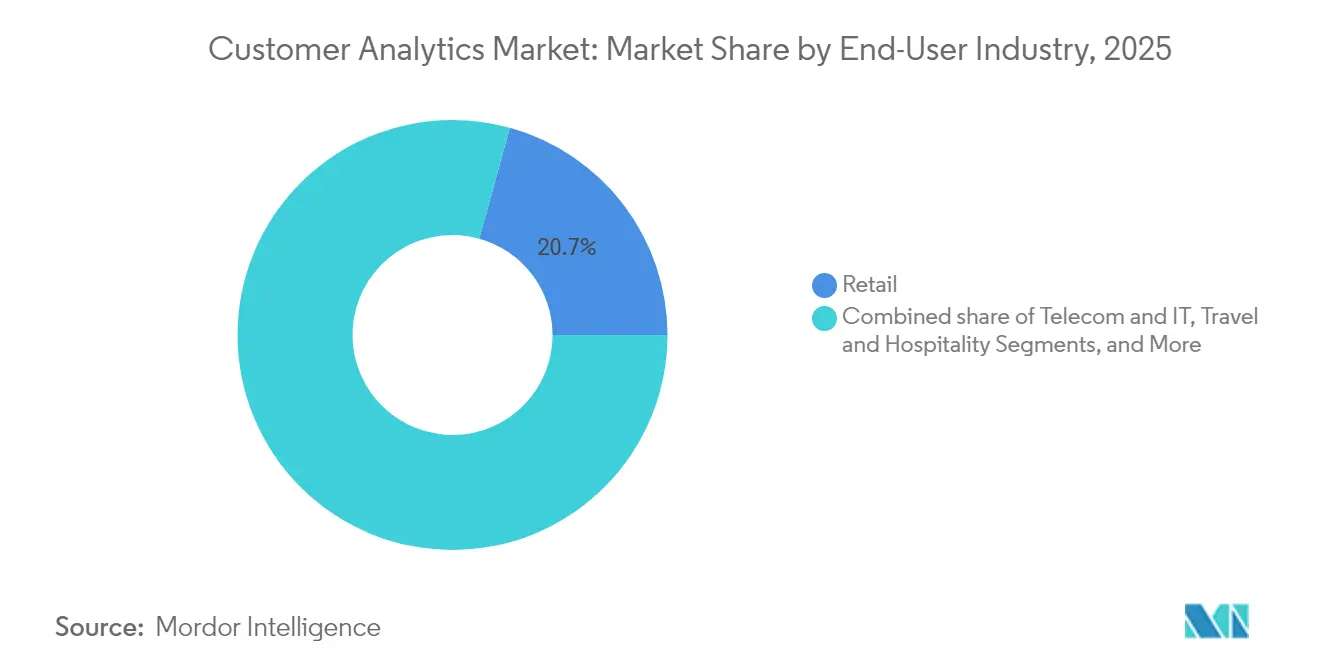

- Por setor de usuário final, o varejo comandou 20,70% da receita em 2025, e espera-se que a saúde registre o CAGR mais rápido de 21,90% até 2031.

- Salesforce, Microsoft, Oracle e IBM juntos responderam por 42,60% da receita dos fornecedores em 2025, refletindo concentração moderada entre os provedores de plataformas integradas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Clientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por experiência do cliente hiperpersonalizada | 4.20% | Global, com APAC liderando a adoção | Médio prazo (2-4 anos) |

| Análise nativa em nuvem reduz o custo total de propriedade para PMEs | 3.80% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Análise de autoatendimento aprimorada por IA democratiza os insights | 5.10% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Plataformas de Dados de Clientes integradas em suítes de tecnologia de marketing | 2.90% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Redes de mídia de varejo abrindo canais de dados primários | 1.80% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Análise incorporada em fluxos de trabalho de SaaS | 2.40% | Global, com foco em empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Experiência do Cliente Hiperpersonalizada

O aumento dos custos de aquisição força as empresas a priorizar a retenção, elevando a personalização de objetivo de marketing a princípio operacional central. A Adobe constatou que 71% dos consumidores esperam que as marcas antecipem suas necessidades, mas menos de 40% das empresas entregam isso em escala. Os provedores de streaming ilustram o impacto: a Netflix atribui aproximadamente 80% do engajamento dos espectadores ao seu mecanismo de recomendação orientado por dados que se adapta a sinais comportamentais em tempo real. Os operadores de hospitalidade espelham essa mudança, com quase nove em cada dez hotéis implantando interações com hóspedes aprimoradas por IA que comandam tarifas de quartos premium. A ligação entre a qualidade dos insights e o aumento da receita incentiva o investimento intersetorial em segmentação avançada, modelagem de propensão e mecanismos de próxima melhor ação, impulsionando o crescimento em todo o mercado de análise de clientes.

Análise Nativa em Nuvem Reduz o Custo Total de Propriedade para PMEs

As pequenas e médias empresas adotam cada vez mais serviços em nuvem porque os modelos de assinatura eliminam grandes desembolsos de capital e encurtam os ciclos de implantação. Pesquisas nos EUA mostram que os gastos anuais com tecnologia para muitas PMEs ficam entre USD 10.000 e USD 49.000, tornando a análise escalável por pagamento por uso financeiramente atraente. Os provedores de nuvem pública antecipam que os gastos ultrapassarão USD 1 trilhão até 2028, e os arquitetos empresariais relatam que 85% das novas cargas de trabalho seguirão princípios de nuvem em primeiro lugar até 2025. Para as empresas de médio porte europeias, 40% citam a incerteza financeira como barreira para projetos digitais — uma lacuna que as plataformas em nuvem fecham ao converter custos fixos em despesas operacionais. [1]Asha Istrate, "Você Conhece as Dificuldades de Digitalização das Empresas de Médio Porte na Europa Ocidental?" ASSIST Software, assist-software.net

Análise de Autoatendimento Aprimorada por IA Democratiza os Insights

A IA generativa permite que funcionários sem habilidades de programação interroguem dados por meio de interfaces de linguagem natural. O Cortex Analyst da Snowflake permite que os usuários façam perguntas e recebam visualizações sem conhecimento de SQL ou Python. Métricas internas de grandes empresas mostram que os ciclos de tomada de decisão caem de semanas para horas quando os usuários de negócios podem explorar sinais de clientes diretamente, em vez de enfileirar tarefas com equipes centrais de análise. A adoção de ferramentas de autoatendimento se espalha pelas áreas de finanças, operações e RH, impulsionando uma utilização mais ampla da plataforma e apoiando a expansão de dois dígitos do mercado de análise de clientes. [2]Alex Clayton, "Cortex Analyst: Abrindo Caminho para a Análise de Autoatendimento com IA," Snowflake, snowflake.com

Plataformas de Dados de Clientes Integradas em Suítes de Tecnologia de Marketing

Os fornecedores de software incorporam funções de plataforma de dados de clientes (CDP) em nuvens de marketing existentes para resolver pontos problemáticos de integração e simplificar a governança. O CX Unity da Oracle transmite dados de perfil, transação e comportamento para seu ambiente nativo de CRM, ajudando os profissionais de marketing a ativar campanhas personalizadas em escala. A integração em fluxos de trabalho familiares aumenta a utilização: os fornecedores de tecnologia relatam que menos de um em cada cinco CDPs independentes são totalmente aproveitados, enquanto as versões integradas alcançam taxas de ativação mais altas porque evitam interfaces duplicadas e sobreposição com sistemas existentes. Essa tendência reforça a fidelização à plataforma e empurra os fornecedores de soluções pontuais em direção à especialização vertical.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As leis de soberania de dados fragmentam as implantações globais | -2.80% | Global, com UE e EUA liderando as restrições | Curto prazo (≤ 2 anos) |

| Escassez de talentos em produtos de dados composáveis | -1.90% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| A proliferação de TI paralela cria IDs de clientes duplicados | -1.20% | Global, concentrado em grandes empresas | Médio prazo (2-4 anos) |

| Perda de sinal de tecnologia de publicidade após a descontinuação de cookies de terceiros | -1.50% | Global, impactando a publicidade digital | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leis de Soberania de Dados Fragmentam as Implantações Globais

Os governos intensificam o controle sobre o armazenamento de dados pessoais e as transferências transfronteiriças, forçando as multinacionais a construir pilhas específicas por região e duplicar pipelines de dados. A regra do Departamento de Justiça dos EUA que bloqueia o acesso a dados americanos sensíveis por países de interesse exemplifica essa mudança e adiciona sobrecarga de conformidade a partir de abril de 2025. Os arquitetos organizacionais devem equilibrar o GDPR, o Cloud Act e os mandatos divergentes de residência na APAC, optando frequentemente por localizar o processamento em vez de centralizá-lo, o que atrasa projetos de visão unificada do cliente e desacelera a adoção do mercado de análise de clientes em modelos operacionais complexos. [3]Merritt Maxim, "Prevenção do Acesso a Dados Pessoais Sensíveis dos EUA e Dados Relacionados ao Governo por Países de Interesse," Registro Federal, federalregister.gov

Escassez de Talentos em Produtos de Dados Composáveis

A demanda por engenheiros capazes de orquestrar pipelines modulares, governar modelos distribuídos e operacionalizar IA supera a oferta. Revisões acadêmicas constatam que os programas de graduação ainda são ponderados em direção à estatística clássica em vez da engenharia de aprendizado de máquina e do desenvolvimento de produtos de dados. Pesquisas na APAC indicam que 41% das organizações de saúde carecem de profissionais qualificados em IA, obrigando-as a terceirizar ou adiar iniciativas de análise. A escassez infla as expectativas salariais e prolonga os ciclos de contratação, elevando a demanda por serviços profissionais, mas restringindo a expansão da plataforma dentro de empresas com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Nuvem Acelera Além da Infraestrutura

As soluções em nuvem respondem por 61,35% da receita de 2025 e devem crescer a um CAGR de 20,85% até 2031, à medida que as empresas preferem escalabilidade elástica e menor sobrecarga de manutenção. Em muitos casos, espera-se que o tamanho do mercado de análise de clientes para implantações em nuvem ultrapasse USD 28,3 bilhões até 2031 no nível de segmento. Os ambientes locais persistem em contextos financeiros e do setor público que impõem controles rígidos de latência ou residência, mas o investimento se concentra em abordagens híbridas que mantêm dados sensíveis localmente enquanto transferem a computação pesada para nuvens públicas. A Microsoft relatou crescimento do Azure de 35% no terceiro trimestre de 2025, atribuindo quase metade da receita incremental a serviços de IA que alimentam segmentação em tempo real e modelagem de propensão. O acordo multinuvem da Oracle com a AWS demonstra como plataformas anteriormente rivais agora se interconectam para atender à demanda empresarial por caminhos flexíveis de migração de análise.

As empresas que migram para a nuvem observam ciclos de experimentação mais rápidos: as equipes de dados criam ambientes de sandbox em minutos e os desativam assim que os modelos são validados, um processo que antes exigia semanas de aquisição e instalação quando o hardware era local. O preço por assinatura converte grandes investimentos iniciais em despesas operacionais, facilitando as aprovações de orçamento especialmente para PMEs. À medida que os fornecedores introduzem modelos de conformidade específicos do setor, os setores regulamentados migram cada vez mais as cargas de trabalho analíticas, ampliando ainda mais o mercado de análise de clientes.

Por Solução: Módulos Aprimorados por IA Perturbam as Ferramentas Tradicionais

O software de painel e relatórios ainda representa 26,60% da receita de 2025 porque os resumos visuais continuam sendo a porta de entrada para gerentes não técnicos. No entanto, os módulos aprimorados por IA estão se expandindo a um CAGR de 23,70% até 2031, posicionando-os como a camada de crescimento mais rápido do mercado de análise de clientes. Esses mecanismos automatizam a engenharia de recursos, a seleção de modelos e a análise de cenários, encurtando assim o caminho dos dados brutos ao insight acionável. A Adobe integrou IA generativa em toda a sua suíte de Experiência Digital e gerou USD 5,37 bilhões em 2024, validando o apetite por inteligência incorporada.

As aplicações de Voz do Cliente, mídias sociais e análise web continuam criando casos de uso especializados, mas estão convergindo sob plataformas de dados de clientes mais amplas que centralizam esquema, consentimento e resolução de identidade. As ferramentas de ETL evoluem de integrações em lote para pipelines em tempo real que atualizam repositórios de recursos em segundos, permitindo que mecanismos de conteúdo e precificação reajam ao contexto do cliente durante engajamentos ao vivo. Os fornecedores que automatizam a qualidade e a governança de dados diretamente nesses fluxos se diferenciam fortemente em meio ao crescente escrutínio de privacidade.

Por Tamanho de Organização: O Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas retiveram 63,20% da participação de receita em 2025 devido a complexos footprints omnicanal que geram altos volumes de dados e necessitam de IA avançada. No entanto, as PMEs estão se expandindo a 19,25% ao ano, reduzindo as lacunas de capacidade à medida que as assinaturas em nuvem eliminam os pesados custos de infraestrutura. O tamanho do mercado de análise de clientes para PMEs deve ultrapassar USD 15,2 bilhões até 2031, refletindo crescimento sustentado de dois dígitos entre empresas com menos de 1.000 funcionários. Os padrões de adoção diferem: as PMEs valorizam painéis empacotados e recomendações prescritivas, enquanto as corporações constroem modelos personalizados que incorporam dados de fidelidade, transcrições de centrais de atendimento e pontos de contato de IoT.

Os fornecedores respondem com ofertas em camadas: as edições empresariais enfatizam APIs abertas, integração de DevOps e estruturas de governança, enquanto os pacotes para PMEs priorizam jornadas modeladas e integração guiada. As modalidades de treinamento e suporte também divergem. As grandes organizações contratam acordos de serviços gerenciados plurianuais para cobrir requisitos complexos de operações de dados; as PMEs recorrem a fóruns comunitários e manuais de início rápido para controlar custos. Essa segmentação permite que os provedores alinhem as estruturas de margem com diferentes disposições a pagar.

Por Setor de Usuário Final: A Saúde Lidera a Transformação Digital

O varejo permaneceu o maior adotante com 20,70% da receita em 2025 graças à personalização do comércio eletrônico e à rápida proliferação de redes de mídia de varejo que monetizam dados primários. A saúde deve ser o segmento vertical de crescimento mais rápido com um CAGR de 21,90% porque os insights preditivos melhoram o engajamento do paciente, reduzem os custos de readmissão e apoiam o cuidado baseado em valor. A Definitive Healthcare projeta que a IA em sistemas de saúde se aproximará de USD 173 bilhões até 2029, sublinhando o potencial para a adoção de análises.

As empresas de manufatura investem em análises de manutenção preditiva e inspeção de qualidade como parte dos USD 3,7 trilhões em gastos com transformação digital esperados até 2027. As marcas de hospitalidade alocam orçamentos para personalizar as jornadas dos hóspedes, aproveitando dados de mecanismos de reserva, aplicativos móveis e sensores de quartos inteligentes. As instituições de BFSI focam na tomada de decisão de próxima melhor oferta e na detecção de fraudes, enquanto as operadoras de telecomunicações monetizam padrões contextuais de uso de rede para impulsionar estratégias de venda cruzada. A diversidade de casos de uso ancora uma demanda ampla, reforçando o crescimento em múltiplas camadas em todo o mercado de análise de clientes.

Por Serviço: Os Serviços Profissionais Impulsionam o Sucesso da Implementação

Os serviços gerenciados capturaram 54,40% da receita de 2025 porque muitas empresas preferem terceirizar a otimização diária para parceiros que garantem disponibilidade, segurança e melhoria contínua. Os serviços profissionais, no entanto, devem superar com um CAGR de 23,10% à medida que as empresas enfrentam implantações em campo aberto, redesenho de esquemas e operacionalização de modelos de IA. A mudança em direção a arquiteturas composáveis abre novas oportunidades de consultoria em torno de orquestração de microsserviços, design de barramento de mensagens e governança em tempo real.

A escassez de talentos intensifica a demanda: as operadoras de telecomunicações sozinhas preveem um déficit de mais de 100.000 profissionais qualificados em análise até 2025, levando-as a co-inovar com integradores de sistemas. Os fornecedores empacotam cada vez mais workshops, avaliações de ética de dados e manuais de gestão de mudanças dentro das assinaturas de software, criando modelos comerciais mistos que alinham incentivos para a realização sustentada de valor. A abordagem reduz o risco de falha do projeto enquanto aumenta o valor médio do contrato.

Análise Geográfica

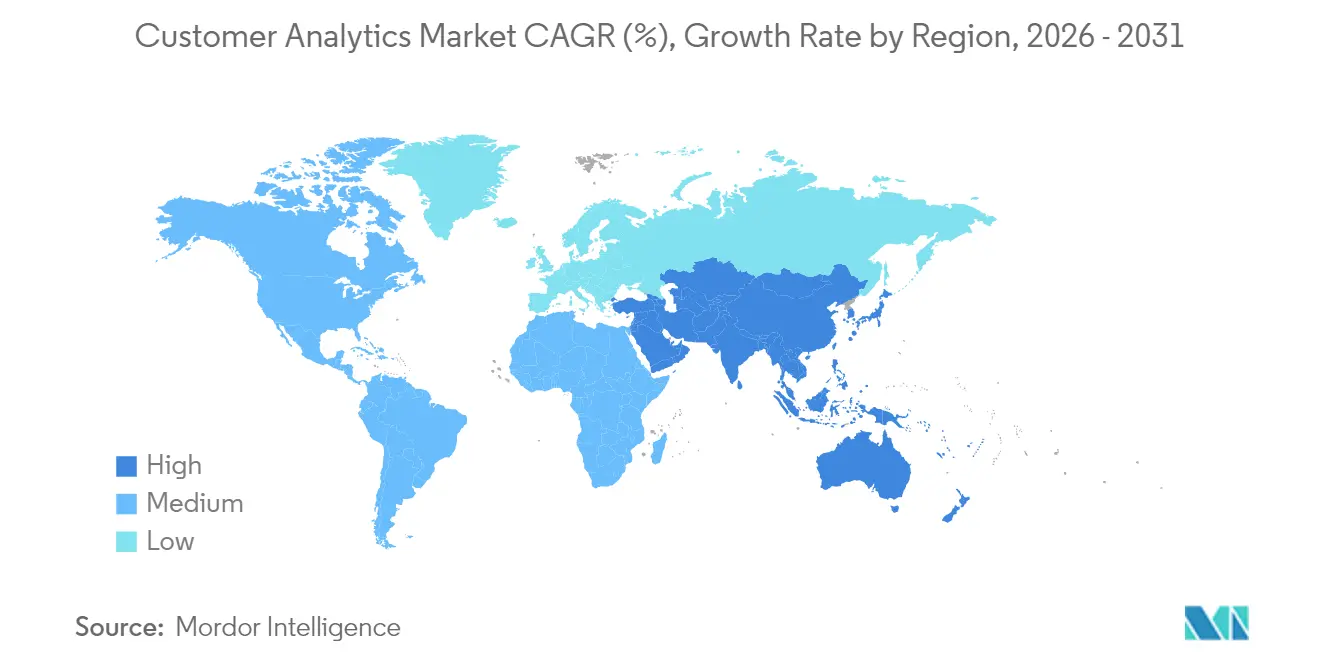

A América do Norte domina os gastos devido à profunda penetração da nuvem, aos maduros grupos de talentos em ciência de dados e ao forte financiamento de capital de risco que ultrapassou USD 109,1 bilhões para startups de IA em 2024. Os fornecedores aproveitam as densas infraestruturas de centros de dados nos Estados Unidos e no Canadá para fornecer inferência de baixa latência para campanhas de personalização em tempo real. A política regulatória permanece comparativamente flexível, embora as leis de privacidade estaduais exijam controles de consentimento específicos por região. Os ecossistemas emergentes de comércio eletrônico do México criam demanda incremental à medida que os varejistas buscam insights sobre o comportamento de compra omnicanal.

A Europa segue de perto à medida que as organizações cumprem o GDPR, impulsionando a adoção de estruturas de análise com privacidade por design. A Alemanha e o Reino Unido lideram a adoção, apoiados pela modernização da manufatura e dos serviços financeiros, enquanto a França e a Itália aceleram os programas digitais por meio de estímulos apoiados pelo governo. Os mandatos de localização de dados obrigam os fornecedores a operar clusters multirregionais, aumentando os custos operacionais, mas aumentando a confiança entre os clientes sensíveis à privacidade. As iniciativas da UE em torno de rótulos de nuvem confiável e sandboxes de análise segura influenciam ainda mais as decisões arquitetônicas.

A APAC representa a região de expansão mais rápida, com 43% das empresas planejando aumentos de orçamento de IA superiores a 20% no próximo ano. A China escala modelos de linguagem ampla domésticos para atender às regulamentações locais, promovendo ecossistemas paralelos distintos das plataformas ocidentais. Os setores de BFSI e telecomunicações da Índia investem pesadamente em plataformas de dados para alcançar usuários com foco em dispositivos móveis. O Japão e a Coreia do Sul enfatizam a análise de varejo omnicanal, e a Austrália mantém crescimento constante com base em forte infraestrutura de nuvem e tendências cambiais favoráveis. No geral, os gastos regionais com IA poderiam ultrapassar USD 110 bilhões até 2028, sustentando uma expansão robusta do mercado de análise de clientes.

Panorama regulatório

As implantações de análise de clientes estão cada vez mais na interseção entre a legislação de privacidade e a governança de IA, o que leva fornecedores e adotantes a incorporar controles de consentimento, auditabilidade e perfilamento em seus pipelines de dados. Na União Europeia, a Lei de IA (Regulamento (UE) 2024/1689) estabelece obrigações harmonizadas para sistemas de IA, com os principais requisitos de alto risco tornando-se exigíveis em agosto de 2026. Assim, espera-se que as empresas documentem o treinamento e a lógica de decisão, reforcem a supervisão humana e operacionalizem avaliações de risco em conjunto com os controles do GDPR.

Nos Estados Unidos, a conformidade em matéria de privacidade permanece fragmentada entre regimes estaduais e regras emergentes de IA. As regulamentações da California Consumer Privacy Act, conforme alteradas, entraram em vigor em 1º de janeiro de 2026 e introduzem requisitos adicionais que afetam informações pessoais sensíveis e tecnologia de tomada de decisão automatizada. Connecticut ampliou sua Data Privacy Act por meio da Public Act 25-113, com vigência a partir de 1º de julho de 2026, adicionando requisitos de avaliação relacionados a perfilamento, com marcos subsequentes em agosto de 2026. No âmbito federal, legisladores apresentaram o Consumer Data Privacy and Security Act of 2026 (S. 4211) em março de 2026, indicando um movimento contínuo em direção a expectativas de programas nacionais básicos de privacidade e segurança para as entidades cobertas.

Análise da cadeia de valor

A cadeia de valor da análise de clientes começa com a geração e captura de dados em pontos de contato digitais e físicos, incluindo web, dispositivos móveis, central de atendimento, comércio e uso de produtos. Em seguida, passa pela ingestão e resolução de identidade para criar perfis de clientes governados. As camadas de plataforma normalmente abrangem armazenamento e processamento de dados (plataformas de dados em nuvem, lakehouse/warehouse), modelagem analítica e de IA (segmentação, propensão, próxima melhor ação) e conectores de ativação para fluxos de trabalho de marketing, atendimento e vendas. Os serviços que implementam, operam e otimizam essas implantações se alinham com os serviços gerenciados, que detiveram 54,40% da receita em 2025.

A atividade de parcerias mostra como o valor é criado ao incorporar a análise em sistemas operacionais e redes multiempresariais, em vez de tratar a análise como uma ferramenta isolada. Em 2025, a Kinaxis firmou parceria com a Databricks para conectar sua plataforma de orquestração Maestro à Databricks Data Intelligence Platform, com o objetivo de reduzir silos de dados e ampliar a IA preditiva em todo o planejamento e execução. A FedEx Dataworks e a ServiceNow também expandiram sua colaboração para trazer dados de rede e de disrupção da FedEx para a ServiceNow AI Platform, voltados a fluxos de trabalho de sourcing e aquisição. A Dot Foods firmou parceria com a Crisp para fornecer análises de fornecedores com painéis em nível de SKU, ilustrando como distribuidores e proprietários de dados logísticos atuam cada vez mais como fornecedores de sinais a montante para análises e tomadas de decisão voltadas ao cliente.

Cenário Competitivo

O mercado exibe consolidação moderada. Salesforce, Microsoft, Oracle e IBM detêm coletivamente uma estimativa de 43% da receita global, aproveitando bases de instalação profundas e estratégias de agrupamento entre suítes. A Salesforce gerou USD 900 milhões em receita recorrente anual de Data Cloud e IA no exercício fiscal de 2025, um aumento de 120% em relação ao ano anterior, sublinhando o apetite dos clientes por inteligência incorporada. A divisão de nuvem da Microsoft relatou receita de USD 42,4 bilhões no terceiro trimestre de 2025, com os serviços de IA contribuindo significativamente para a expansão do Azure, reforçando a fidelização à plataforma para cargas de trabalho de análise.

Os fornecedores especializados se diferenciam por meio da profundidade de casos de uso verticais, por exemplo, pontuação de risco de pacientes na saúde ou manutenção preditiva na manufatura. A ascensão das arquiteturas composáveis nivela as barreiras de integração, permitindo que provedores menores interoperem com grandes plataformas por meio de APIs abertas e conectores pré-construídos. As parcerias estratégicas se intensificaram: Oracle e AWS agora comercializam conjuntamente serviços de banco de dados para atender a requisitos híbridos, enquanto a aquisição da DataStax pela IBM aprimora o processamento de dados não estruturados essencial para IA generativa. Os fatores competitivos giram cada vez mais em torno do desenvolvimento de modelos com baixo código, automação de governança e ferramentas de IA responsável, em vez de apenas a funcionalidade central de análise.

Os clientes avaliam os roteiros dos fornecedores para conformidade de privacidade, flexibilidade de implantação e custo total de propriedade. Os custos de migração permanecem altos uma vez que os modelos de dados, os grafos de identidade e os canais de ativação estão incorporados, reforçando as posições dos titulares, mas ainda deixando espaço para inovação onde persistem pontos problemáticos específicos do domínio. A contínua onda de aquisições e alianças sugere maior consolidação nos próximos três anos.

Líderes do Setor de Análise de Clientes

Adobe

IBM

Oracle

Salesforce

SAS Institute

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A análise agêntica e conversacional está criando espaço para plataformas capazes de transformar dados próprios e governados em ações dentro dos fluxos de trabalho de marketing, comércio e atendimento, com menos esforço analítico. A Databricks lançou o CustomerLake em junho de 2026 como um CDP agêntico construído sobre o lakehouse e governado pelo Unity Catalog, enquanto a Celebrus lançou o Celebrus AI em junho de 2026 para aplicar análise conversacional a dados comportamentais em tempo real e com identidade resolvida. Juntas, essas iniciativas sustentam a demanda por tempo de obtenção de insights mais rápido, aliado a controles que atendem aos requisitos de consentimento e perfilamento.

A modernização de CDP composable e de plataformas de dados em nuvem também está abrindo oportunidades em empresas reguladas, complexas e multimercado, que precisam de tomada de decisão em tempo real, mas não conseguem centralizar todos os dados devido a restrições de soberania. A Fastweb e a Vodafone, por exemplo, estão migrando fluxos de trabalho de dados conectados para o Google Cloud em busca de insights de clientes em tempo real (janeiro de 2026), e a Transavia relatou personalização 4 vezes mais rápida, com redução de 40% nos custos de licenciamento, após migrar para um CDP composable na Databricks (janeiro de 2026). A execução multicanal e a consolidação do ecossistema de parceiros ampliam ainda mais o mercado endereçável, à medida que os conjuntos de soluções combinam dados, tomada de decisão e orquestração, incluindo a aquisição da Blueshift pela BlueConic em junho de 2026, para integrar execução e tomada de decisão com IA em seu motor de crescimento de clientes.

Desenvolvimentos recentes do setor

- Julho de 2026: a Stirista adquiriu a Alesco Data para combinar capacidades de marketing orientado por identidade com ativos de dados de consumidores e inteligência de clientes. O negócio fortalece a capacidade da Stirista de dar suporte a casos de uso mais ricos de enriquecimento e ativação de audiência, que dependem de identidade unificada e amplitude de dados entre canais.

- Junho de 2026: a Databricks anunciou o CustomerLake, posicionando uma plataforma de dados de clientes agêntica nativa do lakehouse da Databricks e governada pelo Unity Catalog. O lançamento alinha ainda mais os fluxos de trabalho de análise de clientes com a governança da plataforma de dados em nuvem e reduz o atrito entre as equipes de engenharia de dados, modelagem e ativação.

- Fevereiro de 2025: a IBM concluiu a aquisição da DataStax, integrando o AstraDB ao watsonx para apoiar cargas de trabalho de IA generativa e de dados. Isso ampliou o conjunto de ferramentas da IBM para lidar com bases de dados operacionais e não estruturadas em larga escala, que sustentam análises avançadas de clientes e a geração de insights assistida por IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de análise de clientes é contabilizado como a receita proveniente de software e serviços gerenciados que coletam e organizam dados de clientes, executam modelos analíticos e produzem insights utilizáveis para equipes que gerenciam marketing, vendas, atendimento e experiência em múltiplos canais.

Exclusões de escopo: Não são contabilizadas ferramentas genéricas de inteligência de negócios, hardware de armazém de dados ou projetos de consultoria pontuais que não sejam comercializados como ofertas recorrentes de análise de clientes.

Visão Geral da Segmentação

- Por Tipo de Implantação

- Local

- Baseado em nuvem

- Por Solução

- Ferramentas de Análise de Mídias Sociais

- Ferramentas de Análise Web

- Ferramentas de Painel e Relatórios

- Voz do Cliente (VoC)

- ETL (Extração-Transformação-Carregamento)

- Módulos de Análise Avançada

- Por Tamanho de Organização

- PMEs

- Grandes Empresas

- Por Setor de Usuário Final

- Telecomunicações e TI

- Viagens e Hospitalidade

- Varejo

- BFSI

- Mídia e Entretenimento

- Saúde

- Transporte e Logística

- Manufatura

- Outros Setores

- Por Serviço

- Serviço Gerenciado

- Serviço Profissional

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma visão clara dos sinais de demanda e das regras que regem o uso de dados, uma vez que a análise de clientes depende fortemente da disponibilidade de dados e do consentimento. Fontes públicas como o Bureau of Labor Statistics dos EUA para funções de análise e dados, a Comissão Federal de Comércio dos EUA para orientações sobre privacidade, as publicações da Comissão Europeia e do EDPB para interpretação do GDPR, e as referências do NIST para controles de segurança ajudam a manter as premissas realistas.

Também consultamos fontes como registros na SEC, relatórios anuais, apresentações para investidores, páginas de documentação de produtos e cobertura jornalística confiável para entender como os compradores descrevem orçamentos e o que os fornecedores incluem nas assinaturas. Quando disponíveis, utilizamos assinaturas pagas que apoiam dados financeiros e inteligência de negócios de empresas, acompanhamento de notícias e finanças, e bases de dados de patentes para confirmar a direção e o cronograma dos produtos. Esses exemplos são meramente ilustrativos, e muitas outras fontes públicas foram consultadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas Primárias e Pesquisas

As discussões primárias foram utilizadas para verificar o que é efetivamente adquirido como análise de clientes em comparação com categorias adjacentes, e para confirmar a lógica típica de precificação de assinaturas em nuvem e serviços de integração relacionados. Conversamos com uma combinação de provedores de soluções, integradores de sistemas e usuários corporativos na APAC, EMEA e nas Américas, de modo que as premissas de adoção, ciclos de substituição e intensidade de uso pudessem ser testadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Primeiro nível: 31% | Diretores executivos (CXOs): 16% | APAC: 47% |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 45% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído com base em lógica de cima para baixo, em que os gastos gerais com análise e software são reconstruídos em um conjunto de demanda de análise de clientes utilizando indicadores de adoção e uso, e então divididos por região e setor com base na atividade digital corporativa observável. Para evitar dupla contagem, os resultados são verificados com aproximações seletivas de baixo para cima, como faixas de preços amostradas de fornecedores multiplicadas por contagens estimadas de clientes e taxas típicas de adesão a módulos.

Os principais insumos que orientam o modelo incluem a proporção entre nuvem e instalação local, a parcela de projetos de análise migrando para assinaturas recorrentes, a progressão do valor médio dos contratos, a intensidade da resolução de identidade e da unificação de dados, e as restrições de privacidade e soberania de dados que retardam as implantações em alguns países. As previsões são produzidas por meio de análise de cenários, em que os caminhos de crescimento estão vinculados à adoção esperada de análise assistida por inteligência artificial, à disponibilidade de dados baseada em consentimento e à sensibilidade orçamentária discutida pelos entrevistados. Quando as visões de baixo para cima apresentam lacunas, as peças faltantes são preenchidas com premissas de faixa conservadoras, mantidas consistentes entre regiões e revisadas durante a validação.

Ciclo de Validação e Atualização dos Dados

Os resultados são validados comparando totais e taxas de crescimento com sinais independentes, como a direção dos gastos com software corporativo, o ritmo de migração para a nuvem e os padrões de crescimento de assinaturas reportados em registros relevantes. Verificações de variância são realizadas para participações regionais excepcionalmente elevadas, saltos abruptos de um ano para outro e combinações implausíveis de preço ou adoção, e o modelo é então revisado em mais de uma rodada de análise antes da aprovação final.

O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias, grandes alterações no agrupamento de produtos ou atividades de fusões e aquisições que modifiquem as linhas de receita reportadas. Antes da entrega, uma revisão atualizada é concluída para que a versão final reflita os dados mais recentes e quaisquer novas confirmações recebidas de especialistas consultados novamente.

Tamanho do Mercado de Análise de Clientes da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para análise de clientes frequentemente diferem porque cada publicador traça a linha de forma distinta entre análise de clientes principal, suítes de marketing adjacentes e ferramentas de dados gerais, e também escolhem anos-base e tratamentos de moeda diferentes. As diferenças também podem decorrer de como os serviços de assinatura são tratados, de como a receita de integração é contabilizada e da velocidade com que as premissas são atualizadas após mudanças no agrupamento de produtos.

A principal diferença reside no que é incluído nos gastos contabilizados: a Mordor Intelligence inclui software de análise de clientes mais serviços gerenciados relacionados, mas exclui ferramentas genéricas de inteligência de negócios, hardware de armazém de dados e consultoria pontual, o que desloca os totais em relação a estimativas que agrupam esses itens ou pressupõem que ferramentas de ativação mais amplas estão sempre incluídas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 17,58 bilhões de USD (2026) | |

| Publicação Global de Pesquisa A | 16,98 bilhões de USD (2024) | Utiliza um ano-base de 2024 e um escopo de componentes que lista explicitamente ferramentas de ETL e de painel/relatórios, o que pode incorporar gastos gerais com análise que nem sempre são utilizados para tomada de decisão específica de clientes. |

| Publicadora de Dados B | 15,98 bilhões de USD (2024) | Adota uma estrutura de aplicação mais ampla que pode mesclar gestão de campanhas e atividades de marketing adjacentes à análise de clientes, e a janela de previsão mais longa aumenta a sensibilidade a premissas de adoção agressivas. |

A dispersão observada na tabela é explicada principalmente pelas escolhas de escopo e de ano-base, e não por uma divergência quanto à direção do crescimento. Quando mantemos o modelo vinculado a fluxos de receita recorrentes de análise de clientes e verificamos as premissas com o feedback de compradores e provedores, o tamanho do mercado torna-se mais fácil de rastrear até drivers claros, como adoção, valores de contratos e adesão a serviços.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise de clientes?

O mercado de análise de clientes é avaliado em USD 17,58 bilhões em 2026

Com que rapidez o mercado de análise de clientes deve crescer?

Projeta-se que se expanda a um CAGR de 18,62%, atingindo USD 41,28 bilhões até 2031.

Qual modelo de implantação lidera o mercado?

A implantação baseada em nuvem lidera com 61,35% de participação de receita em 2025 e deve crescer a 20,85% ao ano.

Qual setor experimentará a adoção mais rápida de soluções de análise de clientes?

Espera-se que a saúde cresça a um CAGR de 21,90% até 2031, à medida que os provedores aproveitam a análise para o engajamento do paciente e a conformidade regulatória.

Por que as PMEs estão adotando plataformas de análise de clientes mais rapidamente agora?

O preço nativo em nuvem elimina os grandes custos iniciais e simplifica a implementação, permitindo que as PMEs acessem capacidades de nível empresarial com despesas operacionais gerenciáveis.

Qual fator-chave restringe as implantações globais de plataformas de análise unificadas?

As regulamentações divergentes de soberania de dados forçam as multinacionais a localizar o armazenamento e o processamento, aumentando a complexidade e desacelerando a implantação.

Página atualizada pela última vez em: