Tamanho e Participação do Mercado de Óleos de Processo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

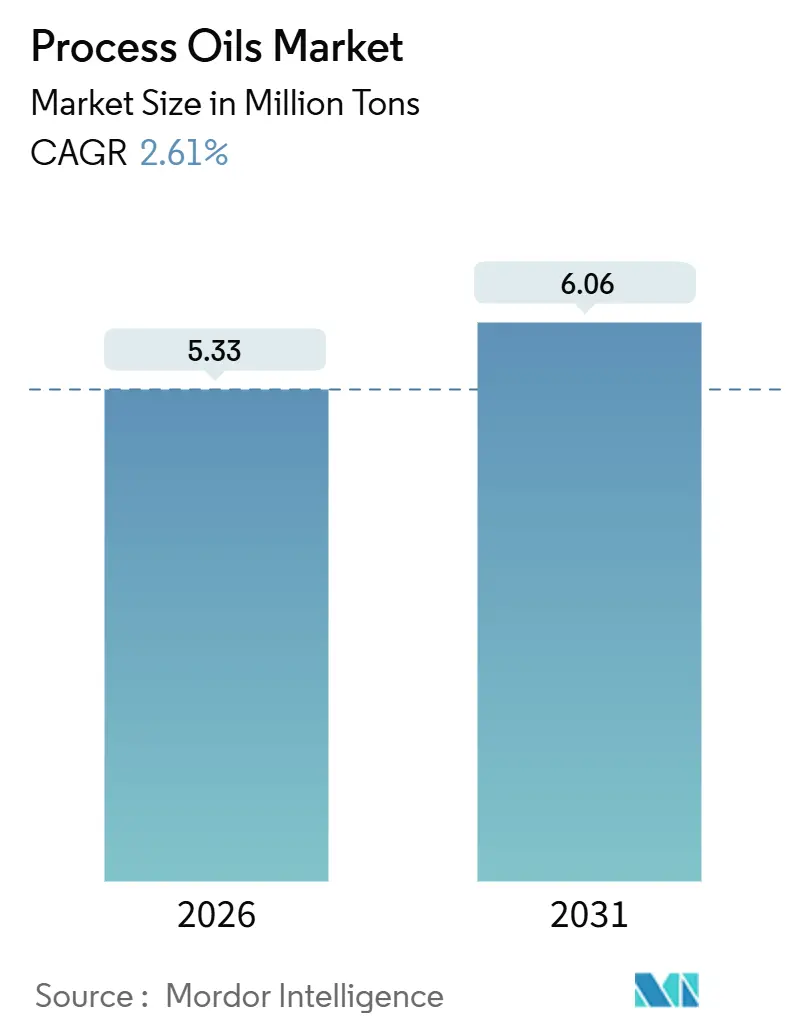

| Volume do Mercado (2026) | 5.33 Milhões de toneladas |

| Volume do Mercado (2031) | 6.06 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Processo pela Mordor Intelligence

O tamanho do Mercado de Óleos de Processo é estimado em 5,33 milhões de toneladas em 2026 e deve atingir 6,06 milhões de toneladas até 2031, a um CAGR de 2,61% durante o período de previsão (2026-2031). A demanda sólida por graus naftalênicos, a produção resiliente de pneus na Ásia-Pacífico e a transição para formulações com teor ultrabaixo de hidrocarbonetos policíclicos aromáticos (HPA) sustentam essa trajetória estável. Os óleos naftalênicos combinam escala estabelecida com o crescimento mais acelerado da categoria, as formulações de cuidados pessoais estão migrando para óleos brancos da Farmacopeia dos Estados Unidos (USP), e as refinadoras asiáticas integradas estão capitalizando a segurança de matérias-primas para ampliar vantagens de custo em relação aos concorrentes ocidentais. Enquanto isso, os fechamentos de refinarias do Grupo I na América do Norte e na Europa reordenaram os fluxos comerciais, ao passo que os limites de HPA do Anexo XVII do REACH aceleram a transição para alternativas hidrotratadas e naftalênicas.

Principais Conclusões do Relatório

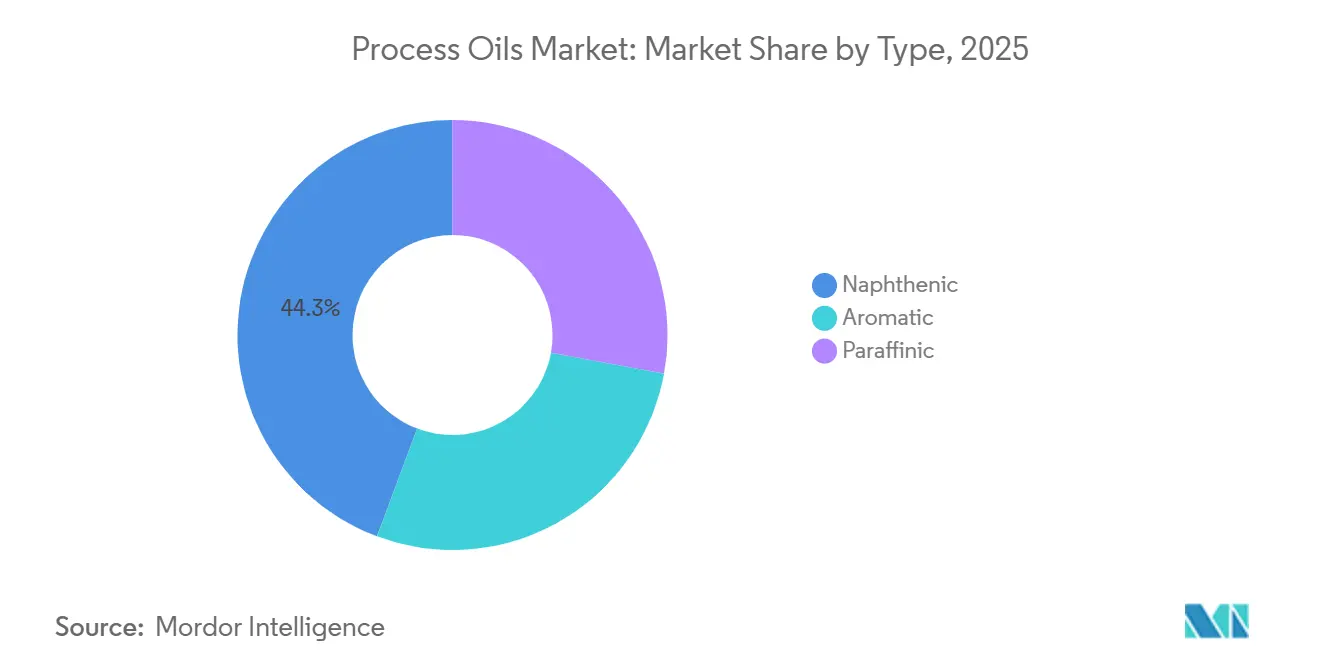

- Por tipo, os óleos naftalênicos lideraram com 44,28% da participação no mercado de óleos de processo em 2025 e estão avançando a um CAGR de 6,03% até 2031.

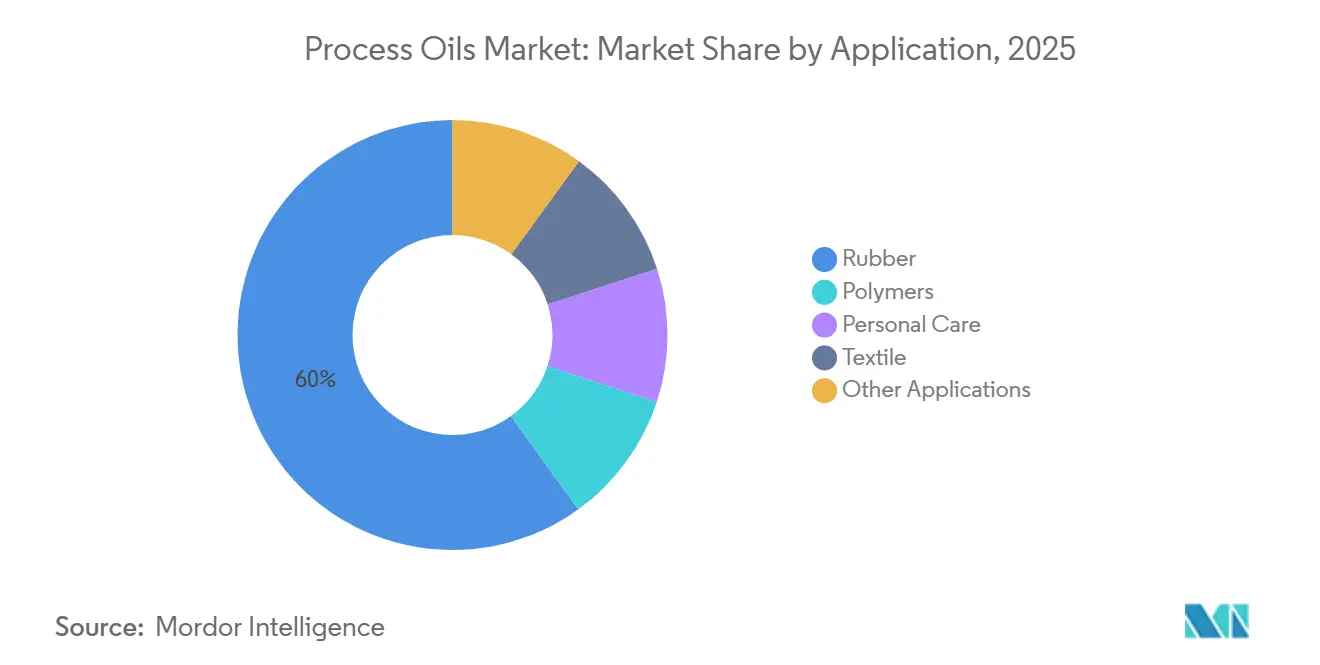

- Por aplicação, a borracha capturou uma participação de 59,94% no tamanho do mercado de óleos de processo em 2025, enquanto os cuidados pessoais estão crescendo a um CAGR de 4,92% até 2031.

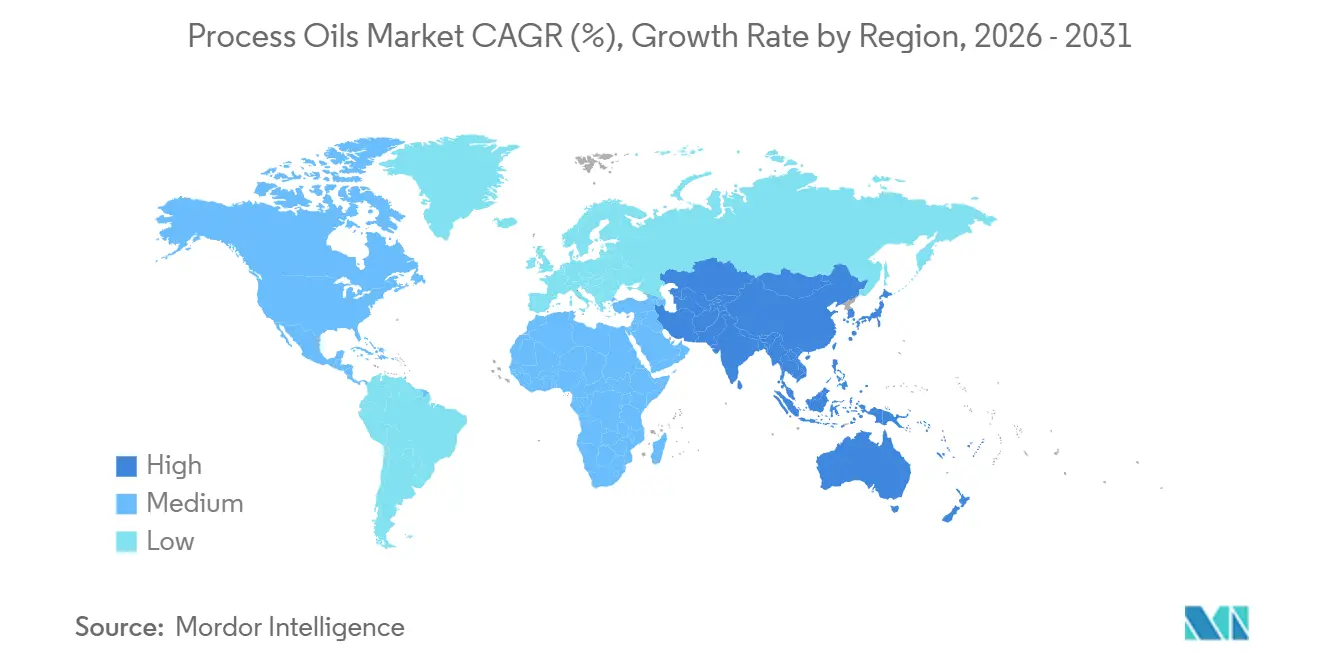

- Por geografia, a Ásia-Pacífico comandou 66,06% do tamanho do mercado de óleos de processo em 2025 e está projetada para sustentar um CAGR de 2,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleos de Processo

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adições crescentes de capacidade de polímeros e borracha sintética | +0.9% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Demanda elevada proveniente de formulações de pneus de alto desempenho | +0.7% | Global, com concentração na China, Índia e ASEAN | Curto prazo (≤ 2 anos) |

| Crescimento dos óleos naftalênicos em fluidos de usinagem metálica para fabricação de veículos elétricos | +0.6% | Polos de veículos elétricos na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Aumento acentuado das formulações de cuidados pessoais utilizando óleos de processo brancos | +0.4% | América do Norte e União Europeia, com emergência na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para tintas de impressão com COV ultrabaixo utilizando óleos de processo hidrotratados | +0.2% | União Europeia e América do Norte, impulsionada por regulamentação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adições Crescentes de Capacidade de Polímeros e Borracha Sintética

A nova unidade de polibutadieno da Evonik em Xangai, que entrou em operação recentemente, impulsionou a demanda cativa por óleos de processo de baixa viscosidade. Enquanto isso, a taxa de utilização da Dow indica um mercado em aperto, estimulando esforços de desgargalamento vinculados a contratos de fornecimento plurianuais com refinadoras integradas. Os graus naftalênicos ganham participação à medida que as fórmulas de borracha polimerizada em solução exigem solvência superior, e os produtores asiáticos aproveitam a co-localização de matérias-primas para assegurar margens. Essas dinâmicas ampliam a base endereçável para o mercado de óleos de processo, reforçando o crescimento no médio prazo. Refinadoras comerciais sem correntes de óleo base cativas enfrentam spreads mais estreitos, o que as impulsiona a nichos de especialidade ou estratégias de importação.

Demanda Elevada Proveniente de Formulações de Pneus de Alto Desempenho

A produção de pneus na China registrou crescimento significativo, com categorias radiais premium incorporando óleos de processo por composto, sinalizando forte demanda. Embora os segmentos premium adotem pneus "verdes", que utilizam sílica para reduzir a resistência ao rolamento, essas inovações dependem de extrato aromático de destilado tratado (TDAE) ou substitutos de base biológica. Esses substitutos devem respeitar um limite de HPA, referência agora adotada por montadoras globais. Enquanto isso, no Sul da Ásia e na África, os pneus de lonas cruzadas e os pneus para uso off-road continuam a preferir extratos aromáticos mais acessíveis. Essa escolha não apenas evidencia uma arbitragem geográfica, mas também fortalece as capacidades legadas nessas regiões. À medida que as formulações de pneus evoluem, introduzem um espectro mais amplo de requisitos de grau, assegurando que o mercado de óleos de processo permaneça estreitamente vinculado aos ritmos do setor automotivo.

Crescimento dos Óleos Naftalênicos em Fluidos de Usinagem Metálica para Fabricação de Veículos Elétricos

A usinagem de conjuntos de baterias para veículos elétricos requer fluidos que mantenham viscosidade estável entre 10-80 °C. Os óleos naftalênicos não apenas atendem a esse critério, como também apresentam níveis inerentemente baixos de HPAs. Um estudo publicado no Journal of Cleaner Production de 2024 destacou que as misturas à base de naftalênicos apresentam vantagem na eficiência de resfriamento em comparação com seus equivalentes parafínicos. Com a produção global de veículos elétricos projetada para crescer significativamente até 2028, espera-se que a demanda por fluidos naftalênicos aumente. A sensibilidade do desempenho a esses fluidos supera as flutuações nos preços das matérias-primas, permitindo precificação premium e consolidando seu status de especialidade no mercado de óleos de processo.

Aumento Acentuado das Formulações de Cuidados Pessoais Utilizando Óleos de Processo Brancos

À medida que marcas de dermatologia e cuidados com bebês eliminam aromáticos residuais, os óleos brancos de grau USP, em conformidade com o FDA 21 CFR 178.3620(a), tornaram-se predominantes[1]FDA dos EUA, "CFR Título 21 §178.3620," fda.gov. Esses graus altamente refinados têm seu valor de mercado elevado mesmo com ganhos modestos de volume. Com os consumidores da classe média na China e na Índia adquirindo cada vez mais loções premium, produtores regionais como Idemitsu e H&R estão respondendo com a expansão de sua capacidade de óleos brancos. Essa mudança não apenas evidencia a demanda crescente, mas também amplia a dependência do mercado em relação aos óleos de processo, indo além de sua âncora tradicional na borracha.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rigorosos de HPA para extratos aromáticos na União Europeia e na América do Norte | -0.8% | União Europeia e América do Norte, com extensão para produtores asiáticos orientados à exportação | Curto prazo (≤ 2 anos) |

| Fechamentos de refinarias de óleo base do Grupo I restringindo o fornecimento de matérias-primas | -0.5% | Global, com agravamento na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Volatilidade de preços vinculada ao petróleo bruto e aos spreads de craqueamento de óleos base | -0.3% | Global, mais severo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de HPA para Extratos Aromáticos na União Europeia e na América do Norte

Em resposta à proibição do Anexo XVII do REACH sobre óleos de processo contendo benzo[a]pireno e HPAs totais acima de limites especificados, as empresas de pneus foram forçadas a abandonar os extratos convencionais[2]Agência Europeia de Produtos Químicos, "REACH Anexo XVII Entrada 8," echa.europa.eu. Reiterando essas medidas, os reguladores norte-americanos, por meio dos estatutos da Califórnia, estabeleceram limites semelhantes. Esse alinhamento regulatório, aliado ao fechamento da unidade de aromáticos Pernis da Shell em 2025 e à saída da ExxonMobil de Beaumont em 2023, levou a uma redução da oferta de TDAE em conformidade. Consequentemente, os preços spot do TDAE aumentaram, pressionando os compostos sensíveis a custos e freando o crescimento de curto prazo no mercado de óleos de processo.

Fechamentos de Refinarias de Óleo Base do Grupo I Restringindo o Fornecimento de Matérias-Primas

Grande parte da capacidade do Grupo I desapareceu entre 2023 e 2025, quando Chevron, Phillips 66, Marathon e HF Sinclair racionalizaram unidades legadas que não atendiam às especificações modernas de lubrificantes. Como os óleos de processo são coproduzidos com as correntes do Grupo I, o fornecimento ocidental se contraiu, e as importações spot da Coreia do Sul ou da Índia atraíram prêmios de frete. As refinadoras asiáticas integradas, abastecidas de matérias-primas, expandiram as exportações e ampliaram sua vantagem de preço, mas os longos tempos de trânsito expõem os compradores à volatilidade, moderando a expansão do mercado de óleos de processo nas regiões deficitárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Óleos Naftalênicos Capturam Aplicações Premium

Os graus naftalênicos detinham 44,28% da participação no mercado de óleos de processo em 2025 e estão crescendo a um CAGR de 6,03%, uma combinação rara de escala e velocidade. Sua estrutura cicloparafínica proporciona fluidez a baixas temperaturas e alta solvência, tornando-os indispensáveis em fluidos de usinagem metálica para veículos elétricos e em bandas de rodagem de pneus com teor ultrabaixo de HPA. Os óleos parafínicos atendem às necessidades intermediárias em borracha e polímeros, enquanto os óleos aromáticos mantêm uma posição em pneus de lonas cruzadas e asfalto na Ásia-Pacífico, onde a fiscalização é mais branda.

Nynas, Ergon e Calumet estão investindo em laboratórios de aplicação para co-desenvolver soluções naftalênicas com fabricantes de pneus, firmando contratos de longo prazo que os protegem das oscilações do petróleo bruto. A abundância de matérias-primas parafínicas do Grupo II e III mantém os preços parafínicos competitivos, mas a comoditização corrói as margens. Caso a China e a Índia adotem normas de HPA equivalentes às da União Europeia ainda nesta década, uma parcela significativa da demanda aromática poderá desaparecer, imobilizando ativos na Coreia do Sul e na Tailândia. Essas correntes cruzadas mantêm o mercado de óleos de processo dinâmico, recompensando os produtores flexíveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Aplicação: A Borracha Domina, os Cuidados Pessoais se Aceleram

A borracha consumiu 59,94% do volume em 2025, refletindo a forte dependência dos pneus em óleos extensores para melhorar a processabilidade e a resistência à fadiga por flexão. Os ciclos de pneus permanecem atrelados à demanda automotiva, de modo que uma desaceleração macroeconômica pode repercutir no tamanho do mercado de óleos de processo. Os cuidados pessoais registram um CAGR de 4,92% à medida que as marcas reformulam loções e óleos para bebês com óleos brancos certificados pela FDA que eliminam resíduos alergênicos.

Os polímeros se beneficiam de adições de poliolefinas no Oriente Médio, embora os plastificantes de PVC enfrentem escrutínio de migração que reduz o consumo de óleo por tonelada de resina. Os lubrificantes têxteis estão em declínio na Europa e na América do Norte à medida que a produção de vestuário migra para a Ásia, mas as fábricas integradas na China obtêm óleos de baixo custo da Sinopec, mantendo volumes de base. Em conjunto, esses subsegmentos diversificam o mercado de óleos de processo, reduzindo a dependência excessiva de qualquer uso final isolado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico deteve 66,06% do tamanho do mercado de óleos de processo em 2025 e está posicionada para um CAGR de 2,94% até 2031. Complexos integrados em Maoming, Dalian e Jinling coproduzem óleos base e óleos de processo, conferindo à Sinopec e à PetroChina uma vantagem de custo entregue. A produção de pneus na China consome uma quantidade significativa de óleo. A demanda indiana está crescendo à medida que as frotas comerciais se expandem, enquanto a Coreia do Sul e o Japão exportam óleos brancos premium para nichos de eletrônicos e farmacêuticos. A segurança de matérias-primas e a escala da região sugerem que sua participação poderá aumentar ainda mais, consolidando a liderança no mercado global de óleos de processo.

Após os fechamentos do Grupo I em Beaumont, El Segundo e São Francisco reduzirem a capacidade anual, a América do Norte enfrenta escassez estrutural. Embora Calumet, HF Sinclair e Ergon operem próximos à capacidade máxima, déficits spot elevaram os preços do TDAE. Embora as importações da Coreia do Sul ajudem a suprir a lacuna, elas vêm acompanhadas de elevados custos de frete, comprimindo as margens dos compradores. Com o Canadá dispondo de uma carteira de óleos base menor, sua dependência de importações tende a continuar, freando o crescimento de volume no mercado de óleos de processo.

A Europa espelha esse padrão: o fechamento da unidade Pernis da Shell e a conversão de Gonfreville pela TotalEnergies SE restringiram a oferta mesmo com a demanda de pneus da Michelin e da Continental mantendo-se firme. O cumprimento dos limites de HPA do REACH acelerou a migração para graus parafínicos e naftalênicos hidrotratados, elevando os valores unitários médios. A América do Sul e o Oriente Médio e África permanecem como mercados menores, porém crescentes, graças à instalação de plantas por fabricantes de pneus chineses no Brasil e na África do Sul. A economia do frete torna atrativo o fornecimento localizado, atraindo investimentos da Petrobras e da Sasol para capturar fatias regionais do mercado de óleos de processo.

Análise da cadeia de valor

A cadeia de valor dos óleos de processo começa com matérias-primas de gasóleo de vácuo e petróleo bruto que são convertidas em correntes de óleo básico e óleo de processo nas refinarias (frequentemente ao lado da produção do Grupo I/II/III). As refinarias então realizam etapas de hidrotratamento e acabamento para atender aos requisitos de baixo teor de PAH e pureza de óleo branco. Refinarias integradas e produtores especializados, incluindo Shell, ExxonMobil, Chevron, TotalEnergies, Nynas, H&R e Ergon, fornecem para misturadores e formuladores que adaptam os graus para borracha, polímeros, fluidos de usinagem de metais, tintas e cuidados pessoais, com serviços técnicos e laboratórios de aplicação cada vez mais utilizados para qualificar formulações e garantir contratos de fornecimento de longo prazo.

A distribuição geralmente ocorre por meio de terminais a granel e distribuidores químicos até fábricas de pneus e borracha e outros usuários industriais. Como os graus sensíveis à qualidade exigem logística dedicada (tanques segregados, armazenamento aquecido e controle de contaminação), o aperto de fornecimento ligado à racionalização do Grupo I aumentou a importância dos fluxos comerciais de refinarias asiáticas com excedente para a América do Norte e a Europa. Os compradores também têm recorrido mais a fontes duplas e à aquisição regional para gerenciar a exposição ao frete e a variabilidade nas entregas. Atritos administrativos, incluindo a intensificação do escrutínio alfandegário para classificações de produtos oleosos, podem gerar pequenos atrasos na entrega, o que torna o estoque local e o fornecimento contratado mais valiosos para clientes de borracha com alto volume de produção.

Cenário Competitivo

O mercado de óleos de processo é moderadamente concentrado. Os especialistas regionais focam em serviços técnicos, oferecendo óleos naftalênicos ou brancos personalizados que comandam prêmios em fluidos de usinagem metálica e linhas de cuidados pessoais. Conversas sobre fusões e aquisições pairam sobre produtores de nicho, à medida que conglomerados buscam margens de especialidade. No entanto, as avaliações permanecem disciplinadas, uma vez que nenhum alvo isolado detém uma participação significativa. Na ausência de operações transformadoras, o cenário provavelmente permanecerá fragmentado, recompensando empresas ágeis capazes de reorientar seus portfólios para graus com baixo teor de HPA e de base biológica, em consonância com o aperto regulatório nas principais economias.

Líderes do Setor de Óleos de Processo

Nynas AB

Shell plc

Exxon Mobil Corporation

Ergon Inc.

LUKOIL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em formulações premium e conformes, nas quais os clientes pagam pelo desempenho de baixo teor de PAH e alta pureza, e não apenas pelo volume. Isso é visível nos óleos brancos de grau USP para cuidados pessoais (alinhados com a FDA 21 CFR 178.3620(a)) e em graus naftênicos ou hidrotratados usados em fluidos de usinagem de metais relacionados a veículos elétricos, que precisam de viscosidade estável em amplas faixas de temperatura de operação. Os fornecedores que combinam flexibilidade de matéria-prima com suporte técnico para fabricantes de pneus e formulações alinhadas a OEMs têm uma posição mais forte, à medida que os formuladores se afastam de extratos com maior teor aromático sob limites do tipo Anexo XVII do REACH.

Uma segunda linha de oportunidade são os óleos de processo com rótulo de sustentabilidade, que podem reduzir a intensidade fóssil e permanecer viáveis em formulações de borracha. Em 2024, a Nynas lançou um óleo de processo de borracha de matéria-prima renovável para elastômeros SBR e BR, e a Panama Petrochem introduziu um óleo de processo de borracha de base biológica com certificação ecológica derivado de óleo de rícino, mostrando comercialização além da escala piloto. No lado da oferta, as reconfigurações de refinarias em direção a óleos básicos de maior qualidade também estão remodelando a disponibilidade de óleos de processo e os padrões comerciais, criando oportunidades para misturadores e distribuidores que consigam garantir fluxos confiáveis e conformes, gerenciar a logística e oferecer amplitude de portfólio entre alternativas naftênicas, parafínicas e aromáticas tratadas.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Nynas AB aprovou um investimento de 213 milhões de coroas suecas para expandir a capacidade de destilação a vácuo em sua refinaria de Nynashamn. O projeto fortalece a capacidade de processamento de matérias-primas que sustenta o fornecimento de óleos naftênicos e especiais, uma ferramenta importante à medida que os clientes migram para formulações de óleo de processo com baixo teor de PAH e maior pureza.

- Setembro de 2025: A Exxon Mobil Corporation iniciou seu Resid Upgrade Project em Singapura utilizando tecnologia proprietária, aumentando a produção de óleo básico do Grupo II em 20.000 barris por dia, incluindo o EHC 340 MAX. Uma maior disponibilidade regional do Grupo II sustenta a economia de mistura de óleos de processo parafínicos e melhora a opcionalidade de fornecimento para os mercados da Ásia-Pacífico e de exportação.

- Janeiro de 2024: A Shell tomou a decisão final de investimento para converter o hidrocraqueador em sua unidade de Wesseling, dentro do Energy and Chemicals Park Rheinland, na Alemanha, para produzir óleos básicos do Grupo III, visando 300.000 toneladas por ano. A conversão destaca a contínua otimização das refinarias europeias em direção a óleos básicos de especificação mais alta, uma mudança que pode remodelar os conjuntos de coprodutos e a estratégia de aquisição de óleos de processo conformes na região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de óleos de processo abrange óleos minerais e hidrocarbonetos especiais que são misturados em borracha, polímeros e formulações semelhantes para melhorar o processamento, a maciez e o desempenho do produto final, e o dimensionamento reflete volumes comercializados e consumidos nas principais regiões industriais.

Exclusões de escopo: Não contabilizamos lubrificantes e graxas acabados vendidos para lubrificação de equipamentos, nem matérias-primas de refinaria e petróleo bruto que não são vendidas como graus de óleo de processo.

Visão geral da segmentação

- Por Tipo

- Aromático

- Parafínico

- Naftalênico

- Por Aplicação

- Borracha

- Polímeros

- Cuidados Pessoais

- Têxtil

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção do mapa de oferta e demanda de óleos de processo por famílias de graus e pelas principais indústrias consumidoras. Baseamo-nos em referências públicas, como estatísticas comerciais governamentais, notas de orientação de códigos HS alfandegários, divulgações estatísticas de refinarias e óleos básicos, e indicadores macroeconômicos de fontes como o Banco Mundial e o FMI, para estabelecer o contexto de demanda de fundo.

Em seguida, verificamos cruzadamente a direção e os pontos de inflexão utilizando fontes como agências estatísticas nacionais, associações industriais e de borracha, artigos revisados por pares sobre composição de borracha e compatibilidade de óleos, e regulamentações ambientais ou químicas que afetam o teor aromático e os limites de PAH. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa são usados para confirmar adições de capacidade, ciclos de parada e mudanças de portfólio. Também utilizamos assinaturas pagas para dados financeiros e inteligência corporativa, bancos de dados de patentes e visibilidade de importação e exportação em nível de embarque, quando isso ajuda a validar mercados impulsionados pelo comércio. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com produtores, distribuidores e formuladores de óleos de processo, além de grandes usuários finais no processamento de borracha e polímeros, de modo a confirmar premissas fundamentais sobre mix de graus, spreads de preços e comportamento de substituição. Para um mercado global, garantimos que o conjunto de respondentes cobrisse APAC, EMEA e as Américas, e incluímos funções tanto comerciais quanto técnicas para testar como a demanda se altera quando regulamentações ou custos de matéria-prima mudam.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 16% | APAC: 47% |

| Nível médio: 57% | Líderes funcionais/de unidade: 41% | EMEA: 31% |

| Empresas menores: 16% | Gerentes: 43% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O modelo principal é construído usando uma abordagem top-down, na qual a produção de refinarias e óleos básicos, os fluxos comerciais e a atividade downstream de borracha e polímeros são usados para reconstruir o pool de demanda endereçável de óleos de processo por região, sendo então convertidos em totais de mercado. Para manter os números realistas, corroboramos os totais com aproximações bottom-up seletivas, como a consolidação de um conjunto amostrado de volumes de fornecedores, verificações de canal com distribuidores e uma lógica de preço médio de venda multiplicado pelo volume por família de graus, antes que os ajustes finais sejam feitos.

As entradas usadas no modelo incluem tendências de produção de pneus e produtos gerais de borracha, atividade de processamento de polímeros, a mudança no mix entre graus aromáticos, parafínicos e naftênicos, taxas típicas de tratamento com óleo extensor em formulações de borracha, e diferenciais de preço observados ligados à viscosidade e ao teor aromático. Para a previsão, a análise de cenários é usada em torno de três fatores práticos: crescimento da produção industrial, aperto regulatório que altera o teor aromático permitido e oscilações de matéria-prima que influenciam a economia das refinarias e a substituição entre graus. Quando a visibilidade em nível de país é mais fraca, usamos proxies regionais ligados à intensidade comercial e à produção manufatureira, verificando essas premissas em conversas primárias para mantê-las fundamentadas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias passagens de verificação cruzada, para que os resultados não dependam de uma única fonte de dados. Comparamos os resultados do modelo com sinais independentes, como balanças comerciais regionais, taxas de operação relatadas das refinarias e indicadores de consumo de borracha downstream, e investigamos grandes variações antes da aprovação interna final.

Se uma variação significativa for detectada, a equipe entra em contato novamente com os participantes do setor para confirmar se é uma disrupção temporária, uma questão de tempo de preços ou uma mudança estrutural no uso de graus. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo mudanças regulatórias, paradas de refinarias e grandes adições de capacidade. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Óleos de Processo da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para óleos de processo frequentemente não coincidem porque a definição do produto não é consistente, e porque alguns autores usam anos-base e cronologias de preços diferentes. As diferenças também aparecem quando uma estimativa é construída a partir de indicadores de borracha downstream e outra é construída a partir de cadeias de valor no estilo de lubrificantes.

Uma lacuna comum é se categorias adjacentes são incluídas, como lubrificantes acabados, graxas e outros óleos funcionais que são vendidos para equipamentos e não para composição. Algumas estimativas também aplicam uma curva de preço global única em todas as regiões, mesmo que o mix de graus e as necessidades de conformidade possam alterar os preços. Na Mordor Intelligence, essas receitas adjacentes de lubrificantes acabados não são contabilizadas, e o dimensionamento é mantido vinculado aos graus de óleo de processo usados em aplicações como borracha e polímeros, com volumes ancorados na perspectiva de tonelagem de 2026 a 2031 mostrada na página do relatório.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,33 milhões de dólares (2026) | |

| Consultoria Global A | 5,72 bilhões de dólares (2025) | Utiliza um tratamento de cadeia de valor mais amplo que pode misturar receitas de saída de fábrica de lubrificantes acabados e serviços relacionados, além de reportar um ano-base diferente, o que altera as premissas de precificação e conversão. |

| Grupo de Pesquisa Setorial B | 5,00 bilhões de dólares (2024) | Frequentemente se baseia em um único valor de ano-base com clareza limitada sobre exclusões em nível de grau, e pode misturar óleos extensores e usos industriais próximos, o que infla os totais em comparação a um pool de demanda exclusivo de composição. |

No geral, a dispersão nos valores publicados é explicada principalmente por escolhas de escopo e alinhamento de ano, sendo então amplificada pela forma como os preços são aplicados entre regiões e graus. Ao manter o modelo rastreável a indicadores de demanda de manufatura e verificá-lo em relação a sinais de comércio e oferta, a estimativa permanece repetível e mais fácil de reconciliar quando novas informações surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de óleos de processo e suas perspectivas de crescimento até 2031?

O tamanho do mercado de óleos de processo é de 5,33 milhões de toneladas em 2026 e está projetado para atingir 6,06 milhões de toneladas até 2031, refletindo um CAGR de 2,61%.

Qual tipo de óleo de processo está crescendo mais rapidamente?

Os óleos naftalênicos estão avançando a um CAGR de 6,03% graças à química de baixo teor de HPA e à solvência superior exigida em fluidos de usinagem metálica para veículos elétricos e em bandas de rodagem de pneus premium.

Por que a Ásia-Pacífico é a região dominante para óleos de processo?

As refinarias integradas da China e da Índia coproduzem óleos base e óleos de processo a baixo custo, sustentando a capacidade de pneus e polímeros que, em conjunto, representam 66,06% da demanda global em 2025.

Qual segmento de uso final oferece o maior potencial de crescimento?

Os produtos de cuidados pessoais, especialmente óleos para bebês e pomadas dermatológicas, estão expandindo a um CAGR de 4,92% à medida que as marcas migram para óleos brancos de grau USP por pureza e segurança para a pele.

Quais estratégias competitivas os principais fornecedores estão adotando?

Os grandes players concentram-se na integração de matérias-primas, investimentos em conformidade e codesenvolvimento com clientes de pneus, veículos elétricos e cuidados pessoais para assegurar contratos de oferta de longo prazo e margens mais elevadas.

Página atualizada pela última vez em: