Tamanho e Participação do Mercado de Óleos de Motor Automotivo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

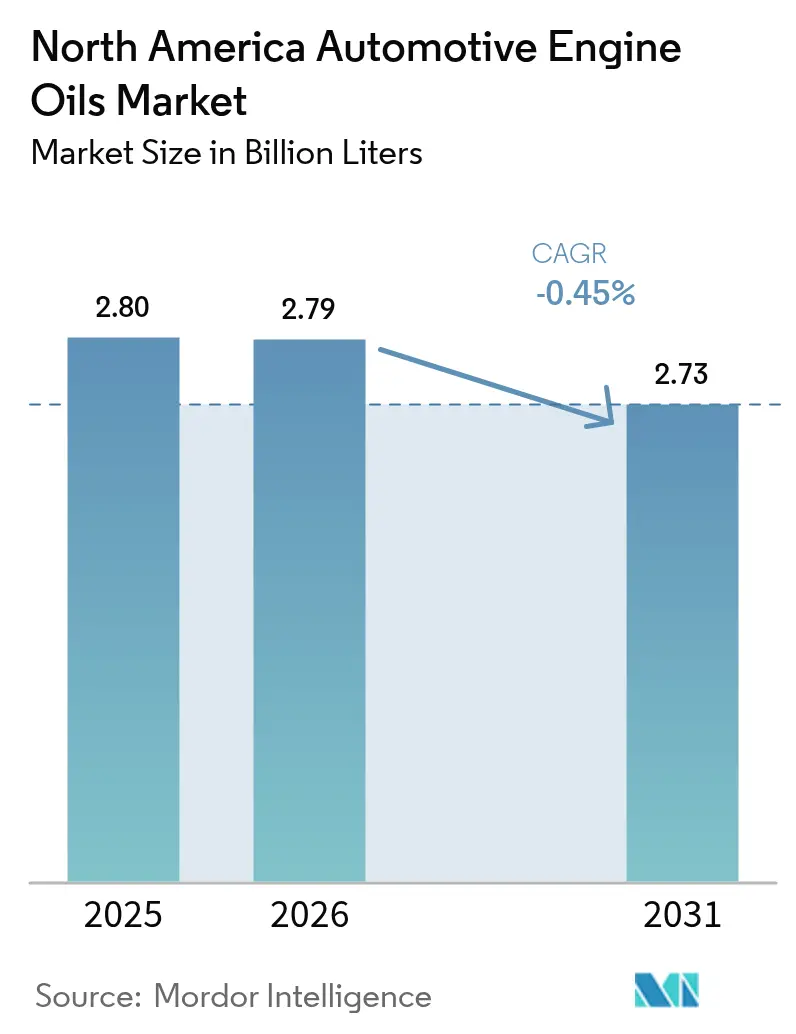

| Tamanho do mercado no ano base (2025) | 2.80 Bilhões de litros |

| Volume do Mercado (2026) | 2.79 Bilhões de litros |

| Volume do Mercado (2031) | 2.73 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | -0.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivo da América do Norte por Mordor Intelligence

Estima-se que o tamanho do Mercado de Óleos de Motor Automotivo da América do Norte cresça de 2,80 bilhões de litros em 2025 para 2,79 bilhões de litros em 2026 e está previsto para atingir 2,73 bilhões de litros até 2031, a um CAGR de -0,45% no período 2026-2031. Essa trajetória de crescimento negativo é moldada pela aceleração da eletrificação, por intervalos de substituição mais longos e por rígidas regulamentações CAFÉ e de gases de efeito estufa, que coletivamente reduzem os volumes de lubrificantes enquanto deslocam a demanda para sintéticos premium. Ações regulatórias, como o programa de padrões para veículos pesados de 2027 da Agência de Proteção Ambiental, que exige redução de aproximadamente 75% nas emissões de NOx e 50% nas emissões de partículas, estão levando os formuladores a desenvolver produtos de baixa viscosidade 0W-XX e 10W-30 que melhoram a economia de combustível enquanto reduzem o consumo por serviço. Ao mesmo tempo, a meta do Departamento de Energia de 55 milhões de veículos plug-in nas estradas dos EUA até 2032 corrói materialmente o parque de motores de combustão interna, que historicamente consome mais óleos de motor. Nesse contexto, os produtores de sintéticos premium se beneficiam de maior valor por unidade, rápidas transições de abastecimento original dos fabricantes de equipamentos originais e oportunidades em bases de estoque rerefinadas que se alinham com as metas de ESG corporativas. A intensidade competitiva permanece elevada, pois grandes companhias petrolíferas integradas, misturadores especializados e novos entrantes focados em sustentabilidade disputam participação em um mercado em contração. A consolidação — exemplificada pela aquisição pela Aramco da unidade de produtos globais da Valvoline por USD 2,65 bilhões — ilustra a transição em direção a eficiências de escala e foco em portfólio diante de ventos contrários estruturais.

Principais Conclusões do Relatório

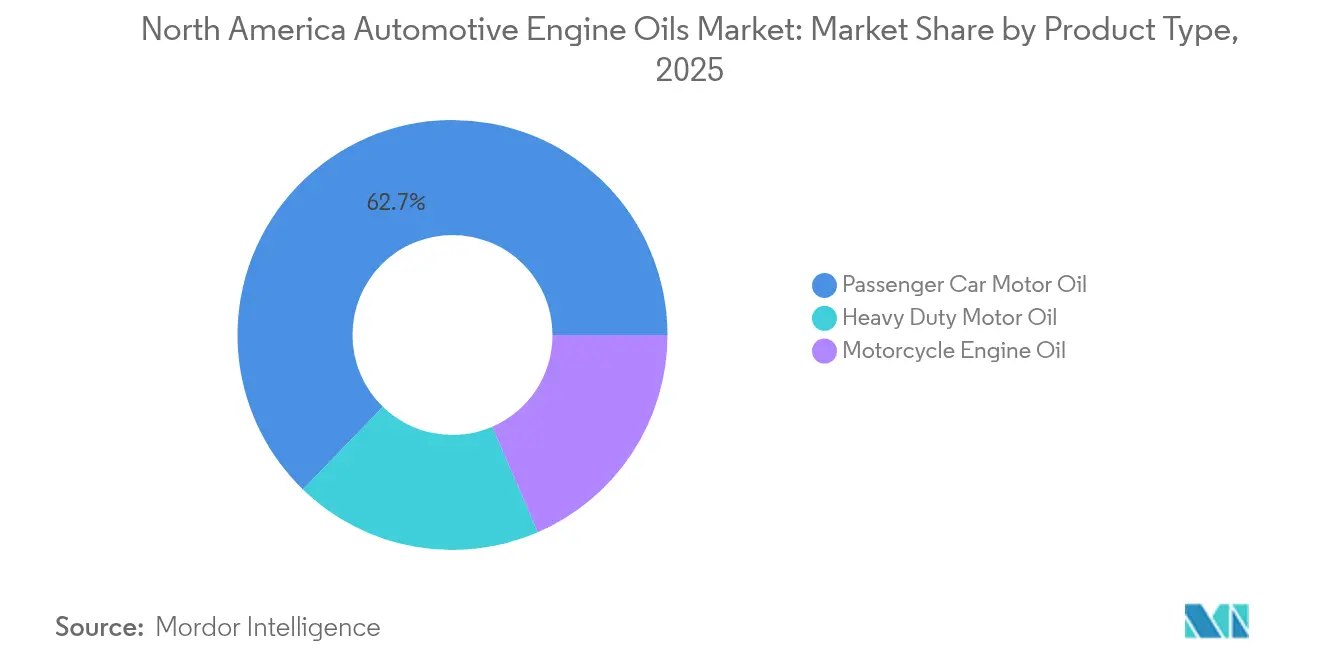

- Por tipo de produto, o óleo de motor para veículos de passeio liderou com 62,75% da participação de mercado de óleos de motor automotivo da América do Norte em 2025. Prevê-se que o óleo de motor para motocicletas registre o declínio mais moderado, com um CAGR de -0,35% até 2031.

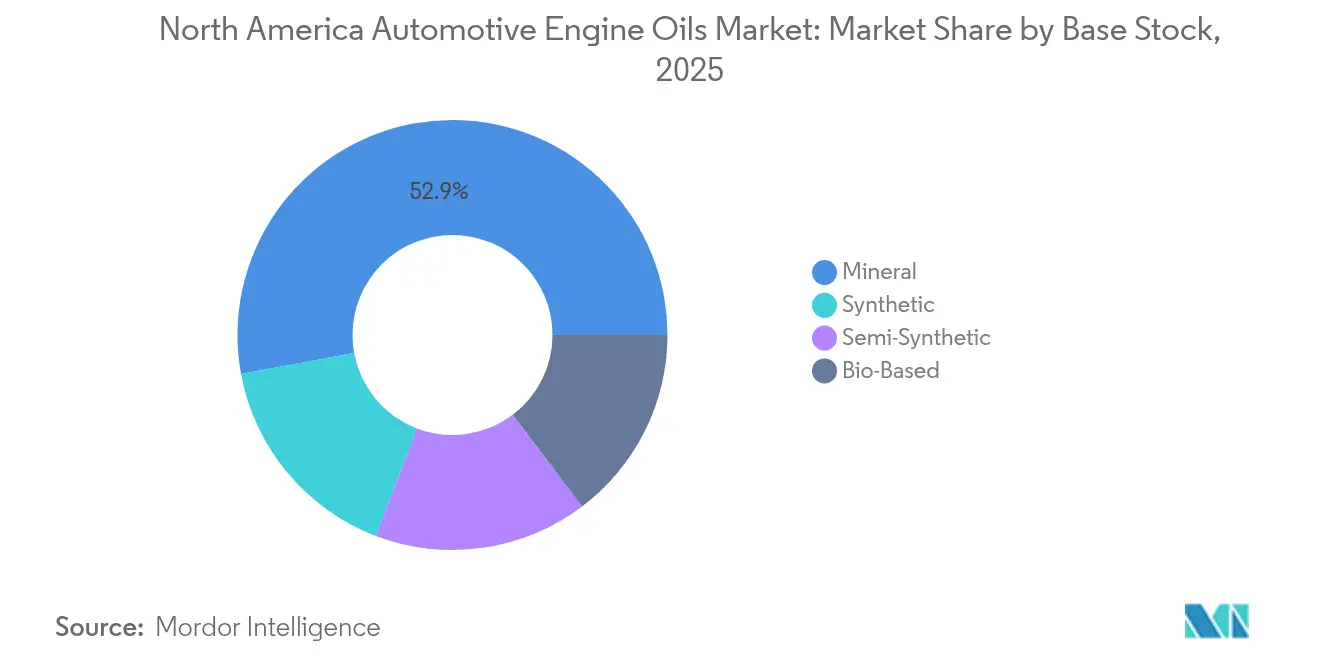

- Por base de estoque, os óleos minerais representaram 52,90% do tamanho do mercado de óleos de motor automotivo da América do Norte em 2025, ao passo que os sintéticos completos registram a menor queda, com um CAGR de -0,21%.

- Por geografia, os Estados Unidos dominaram com 86,20% da participação de mercado de óleos de motor automotivo da América do Norte em 2025, enquanto o Canadá apresenta a contração mais lenta, com um CAGR de -0,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações CAFÉ e de GEE mais rigorosas impulsionando a demanda por óleos de baixa viscosidade e alto desempenho | +0.8% | Global, com maior impacto nos EUA e no Canadá | Médio prazo (2-4 anos) |

| Transição do abastecimento original de fabricantes de equipamentos originais para sintéticos e graus 0W-XX | +0.6% | Núcleo da América do Norte, com transbordamento para o México | Longo prazo (≥ 4 anos) |

| Aumento da idade média dos veículos impulsionando o consumo de óleo no mercado de reposição | +0.4% | EUA e Canadá principalmente | Curto prazo (≤ 2 anos) |

| Crescimento dos quilômetros percorridos por frotas de transporte por aplicativo e entrega de última milha | +0.3% | Centros urbanos em toda a América do Norte | Médio prazo (2-4 anos) |

| Adoção de misturas de base de estoque rerefinado impulsionada por ESG | +0.2% | EUA e Canadá, mercados de adoção precoce | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações CAFÉ e de GEE Mais Rigorosas Impulsionam a Demanda por Óleos Premium

O programa de gases de efeito estufa Fase 3 da Agência de Proteção Ambiental obriga os fabricantes de equipamentos originais a reduzir o CO₂ de veículos pesados em aproximadamente 50% até 2045, levando os fabricantes de lubrificantes a comercializar óleos PC-12 para uso intensivo de menor viscosidade em 2026, capazes de proporcionar até 3% de economia de combustível em testes de frota[1]Agência de Proteção Ambiental, "Controle da Poluição do Ar proveniente de Novos Veículos Motorizados: Padrões para Motores e Veículos Pesados," epa.gov. Imperativos de eficiência similares sob o ILSAC GF-7 para veículos de passeio estão impulsionando a demanda por sintéticos 0W-16 e 0W-20, que oferecem melhor estabilidade ao cisalhamento em alta temperatura. Dados de campo dos testes CITGARD confirmam um ganho de 2,1% na economia de combustível quando as frotas mudam de 15W-40 para formulações otimizadas de 10W-30. À medida que as políticas estaduais e federais de redução de carbono convergem, o efeito cascata regulatório assegura um segmento premium duradouro, mesmo com o declínio dos volumes agregados. Os misturadores capazes de validar o desempenho nos novos testes de durabilidade do Instituto Americano de Petróleo estão posicionados para capturar participação de mercado.

A Adoção de Sintéticos no Abastecimento Original de Fabricantes de Equipamentos Originais Reformula o Mix de Produtos

Os fabricantes de veículos norte-americanos estão incorporando especificações sintéticas no abastecimento original para atender a extensões de garantia e às demandas de carga térmica em motores turboalimentados. A especificação dexos1 Gen3 da General Motors impõe limites mais rígidos de deposição de borra e de ignição pré-detonação de baixa velocidade (LSPI), efetivamente padronizando o uso de sintético completo 0W-20 ou 5W-30 em veículos novos. No segmento de uso intensivo, os principais fabricantes de caminhões já estão aprovando óleos FA-4 10W-30, o que está acelerando a aceitação no mercado de reposição. A ExxonMobil prevê crescimento de 80% em lubrificantes de alto desempenho e alto valor até 2030 e está expandindo a produção de PAO para apoiar parcerias com fabricantes de equipamentos originais. Os sintéticos comandam um mix de preços mais elevado, mesmo com o prolongamento dos intervalos de substituição, amortecendo o declínio de receita para fornecedores com capacidade avançada de base de estoque.

O Aumento da Idade Média dos Veículos Impulsiona o Consumo no Mercado de Reposição

A idade média dos veículos leves da região subiu para 12,6 anos em 2025, o maior valor já registrado — uma tendência que mantém motores mais antigos em circulação por mais tempo e sustenta a demanda por graus de maior viscosidade, como 5W-30 e 10W-40, formulados para controle de desgaste em equipamentos legados. Oficinas independentes relatam maior uso de sintéticos para alta quilometragem contendo condicionadores de vedações, enquanto os operadores de frotas mantêm caminhões por ciclos de depreciação mais longos, o que exige trocas de óleo incrementais antes da desativação. Embora a eletrificação atenue as perspectivas de longo prazo, o mix atual do parque de veículos acrescenta um modesto incremento às ocasiões de serviço de lubrificantes.

Crescimento dos Quilômetros Percorridos por Transporte por Aplicativo e Entrega de Última Milha

Plataformas de mobilidade urbana e logística de comércio eletrônico ampliaram os quilômetros anuais percorridos pelos veículos, particularmente para vans leves e sedãs híbridos. A maior utilização se traduz em frequência acelerada de troca de óleo, mesmo com sintéticos de troca estendida, compensando parte da demanda perdida para os ganhos de eficiência. Os principais operadores de plataformas prescrevem sintéticos 0W-20 aprovados pelos fabricantes de equipamentos originais para minimizar o tempo de inatividade, reforçando a penetração de graus premium. À medida que as frotas de última milha priorizam o custo total de propriedade, os formuladores capazes de documentar os benefícios de economia de combustível e durabilidade conquistam contratos de fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da penetração de veículos elétricos a bateria e híbridos reduzindo a demanda por óleo | -1.2% | Global, com liderança dos EUA na adoção | Médio prazo (2-4 anos) |

| Recomendações ampliadas de intervalos de substituição pelos fabricantes de equipamentos originais | -0.7% | América do Norte e mercados globais | Curto prazo (≤ 2 anos) |

| Pressão na cadeia de suprimentos sobre bases de estoque do Grupo III/IV da API | -0.4% | Cadeias de suprimentos globais afetando a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Penetração de Veículos Elétricos a Bateria e Híbridos Reduz a Demanda por Óleo

As vendas de veículos plug-in atingiram novos recordes em 2024, e o Departamento de Energia projeta 55 milhões de veículos elétricos até 2032, deslocando uma fração substancial do consumo de óleo. Os híbridos ainda requerem lubrificante, mas em volumes menores, pois os motores operam de forma intermitente e em cargas otimizadas. Mandatos estaduais de emissão zero — sendo a lei Veículos Limpos Avançados II da Califórnia um exemplo notável — comprimem ainda mais o mercado atendível. Embora novos fluidos para eixos elétricos e gerenciamento térmico estejam surgindo, designs sem necessidade de substituição e volumes de cárter menores tornam esses produtos uma fração da demanda tradicional.

Recomendações Ampliadas de Intervalos de Substituição pelos Fabricantes de Equipamentos Originais

À medida que a resiliência da tecnologia sintética melhora, as montadoras estão elevando as orientações de troca de óleo do regime tradicional de 8.000 km para 16.000–24.000 km em veículos convencionais e até 40.000 km em produtos premium selecionados da Castrol e Mobil 1[2]Castrol, "Especificações do Produto Edge Extended Performance," castrol.com. Os monitores de vida útil do óleo a bordo refinam os intervalos com base no ciclo de uso, reduzindo a necessidade de visitas ao mercado de reposição. Frotas de uso intensivo que utilizam sintéticos FA-4 atingem intervalos de substituição de 112.000–160.000 km em programas de análise de óleo, reduzindo as necessidades anuais de lubrificante por caminhão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos para Veículos de Passeio Perdem Volume, mas Mantêm Valor

O óleo de motor para veículos de passeio representa atualmente 62,75% do volume total; no entanto, a adoção de veículos elétricos coloca o segmento em uma trajetória descendente. O mercado de óleos de motor automotivo da América do Norte registrou seu pico de consumo de óleo de motor para veículos de passeio entre 2019 e 2024, após o qual os volumes começaram a diminuir com a expansão dos veículos exclusivamente elétricos. Apesar dessa contração, os sintéticos alinhados ao ILSAC GF-7 continuam a capturar participação de mercado, permitindo que os fornecedores defendam sua receita. Os mandatos de abastecimento original dos fabricantes de equipamentos originais para Dexos1 Gen3 e GF-7 estimulam uma demanda mais forte nas concessionárias, enquanto as redes de troca rápida de óleo vendem óleos sintéticos completos 0W-20 para manter o valor dos serviços.

O óleo de motor para uso intensivo ocupa o segundo lugar em litros e se beneficia do crescimento do frete, mesmo com os programas de eficiência moderando o volume. Testes piloto de frotas demonstraram que a mudança para novos óleos FA-4 10W-30 pode proporcionar ganhos de economia de combustível de 1 a 4%, sustentando prêmios de preço. Ao longo do período de previsão, espera-se que o óleo de motor para motocicletas apresente o menor declínio, com um CAGR de -0,35%, devido à crescente popularidade de motocicletas elétricas, scooters e bicicletas elétricas. Melhorias na vida útil da bateria, na infraestrutura de carregamento e no desempenho geral tornaram os veículos elétricos de duas rodas uma opção mais acessível, prática e atrativa para os consumidores.

Por Base de Estoque: Os Sintéticos Avançam à Medida que as Especificações se Tornam Mais Rigorosas

Espera-se que os óleos minerais mantenham uma participação de 52,90% em 2025, mas cada novo veículo que entra em serviço exige pelo menos uma mistura sintética, acelerando a transição. O tamanho do mercado de óleos de motor automotivo da América do Norte para graus minerais deve declinar mais rapidamente do que o declínio geral, à medida que as regulamentações ambientais limitam as emissões de compostos orgânicos voláteis da produção de Grupo I refinada por solvente. Os semissintéticos permanecem como um produto intermediário econômico, misturando Grupo II com 10 a 30% de Grupo III para atingir faixas de preço intermediárias.

Os sintéticos completos, impulsionados pelos Grupos III e IV, alcançam a queda mais suave, com um CAGR de -0,21% até 2031. A demanda por óleo de motor sintético na América do Norte deve declinar nos próximos anos, principalmente devido à adoção acelerada de veículos elétricos (VEs). Os produtores integrados Chevron e ExxonMobil aproveitam suas capacidades de GTL e PAO para garantir o fornecimento. Os lubrificantes biológicos, embora ainda representem uma pequena parcela, estão ganhando espaço junto a frotas municipais que buscam reduzir as emissões de carbono ao longo do ciclo de vida em até 50%. As misturas rerefinadas da Castrol sob a bandeira MoreCircular exemplificam como as metas de ESG se traduzem em critérios de compra.

Análise Geográfica

Os Estados Unidos dominam o mercado de óleos de motor automotivo da América do Norte, respondendo por 86,20% do volume de 2025. Os padrões federais CAFÉ e as regras da Fase 3 da Agência de Proteção Ambiental exigem formulações de menor viscosidade que aumentam a penetração de sintéticos enquanto reduzem os litros consumidos. A produção doméstica de base de estoque proveniente das refinarias de Baytown, Pascagoula e Richmond sustenta a segurança do fornecimento, embora os próximos investimentos em Grupo III fiquem atrás do desenvolvimento de capacidade na Ásia. Os fluxos de dados de veículos conectados direcionam o tráfego de serviços para as concessionárias, pressionando os operadores independentes de troca rápida de óleo, mas abrindo canais para óleos com marca dos fabricantes de equipamentos originais. Os mandatos estaduais de veículos de emissão zero aceleram a eletrificação, reduzindo a demanda futura e catalisando o desenvolvimento de fluidos proprietários para sistemas de tração de veículos elétricos.

O Canadá, embora menor, contrai menos devido a seus invernos rigorosos, que exigem sintéticos premium 0W-20 e 5W-30 com pontos de fluidez abaixo de -40°C. Os veículos de extração de recursos rurais e as máquinas para uso off-road sustentam os volumes de óleo para motores a diesel. A meta de Ottawa de vender apenas veículos leves de emissão zero até 2035 coexiste com isenções para veículos pesados na mineração e na silvicultura, que ainda requerem óleos 15W-40 com alto TBN. Os limites provinciais de compostos orgânicos voláteis incentivam bases de estoque com baixo teor de enxofre, alinhando-se com as formulações dos EUA e possibilitando sinergias de fornecimento transfronteiriças.

O México contribui com a menor parcela, mas se beneficia da fabricação automotiva e de um parque de veículos mais jovem que continua a depender de motores de combustão interna. A refinaria Olmeca da PEMEX traz uma capacidade de 340.000 barris por dia que pode se integrar na produção de bases de estoque do Grupo II, reduzindo a dependência de importações. A adoção da eletrificação é mais lenta, oferecendo aos volumes de óleo mineral uma pista mais longa. No entanto, o alinhamento planejado com as regulamentações de emissões dos EUA elevará progressivamente a demanda por sintéticos ao longo da próxima década.

Cenário Competitivo

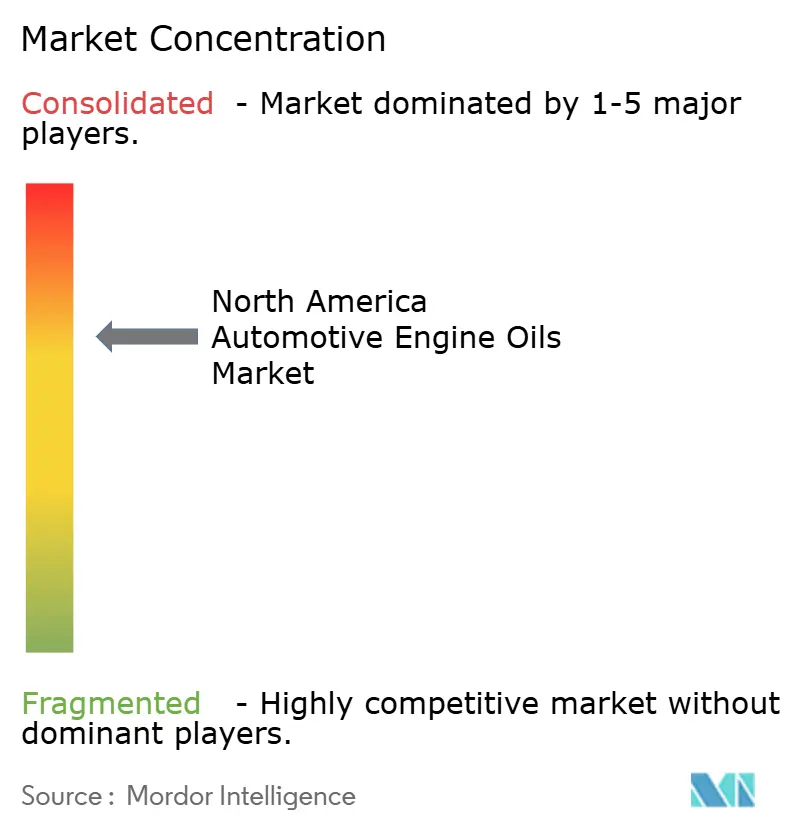

O Mercado de Óleos de Motor Automotivo da América do Norte é consolidado. A concorrência se concentra em grandes empresas integradas — ExxonMobil, Chevron, Shell e BP Castrol — que aproveitam a escala do cru à molécula, ativos cativos de PAO/GTL e relações diretas com fabricantes de equipamentos originais. Seus amplos portfólios abrangem óleo de motor para veículos de passeio, óleo de motor para uso intensivo e fluidos emergentes para veículos elétricos, proporcionando resiliência entre segmentos. O sistema de licenciamento da API e as matrizes de aprovação dos fabricantes de equipamentos originais continuam sendo barreiras de entrada formidáveis, mas as plataformas de manutenção orientadas por dados e os programas de marca própria oferecem novos caminhos para marcas desafiadoras em busca de participação.

Líderes do Setor de Óleos de Motor Automotivo da América do Norte

Chevron Corporation

ExxonMobil Corporation

Shell plc

BP p.l.c.

Saudi Arabian Oil Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: TotalEnergies Marketing Canada Inc. anunciou uma transição de óleo de motor de tecnologia mineral para tecnologia sintética. A TotalEnergies Marketing Canada apresentou sua linha abrangente de óleos de motor de tecnologia sintética tanto para o mercado de veículos leves quanto para o de uso intensivo.

- Dezembro de 2024: A Carrera Panamericana, realizada no México, concluiu sua edição de 2024, marcando uma colaboração com a LIQUI MOLY como parceira oficial de óleo de motor automotivo do evento. O fabricante realizou uma série de atividades promocionais, incluindo eventos em oficinas automotivas, lojas varejistas e concessionárias em todo o país.

Escopo do Relatório do Mercado de Óleos de Motor Automotivo da América do Norte

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Uso Intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| Biológico |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Uso Intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| Biológico | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de óleos de motor automotivo da América do Norte?

O tamanho do Mercado de Óleos de Motor Automotivo da América do Norte é estimado em 2,79 bilhões de litros em 2026, e espera-se que decline para 2,73 bilhões de litros até 2031.

Com que velocidade o mercado deve encolher?

Prevê-se que o volume decline a um CAGR de -0,45% de 2026 a 2031.

Qual categoria de produto retém a maior participação?

O óleo de motor para veículos de passeio representa 62,75% do volume total em 2025.

Por que os sintéticos estão ganhando no mix mesmo com a queda geral em litros?

Os mandatos de abastecimento original dos fabricantes de equipamentos originais, os intervalos de substituição estendidos e as normas CAFÉ exigem as vantagens de desempenho das bases de estoque sintéticas.

Como a eletrificação afetará a demanda por lubrificantes até 2031?

Projeta-se que a adoção de veículos plug-in e híbridos retire aproximadamente 1,2 ponto percentual do CAGR do mercado, acelerando o declínio de volume.

Página atualizada pela última vez em: