Tamanho e Participação do Mercado de Óleo Branco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

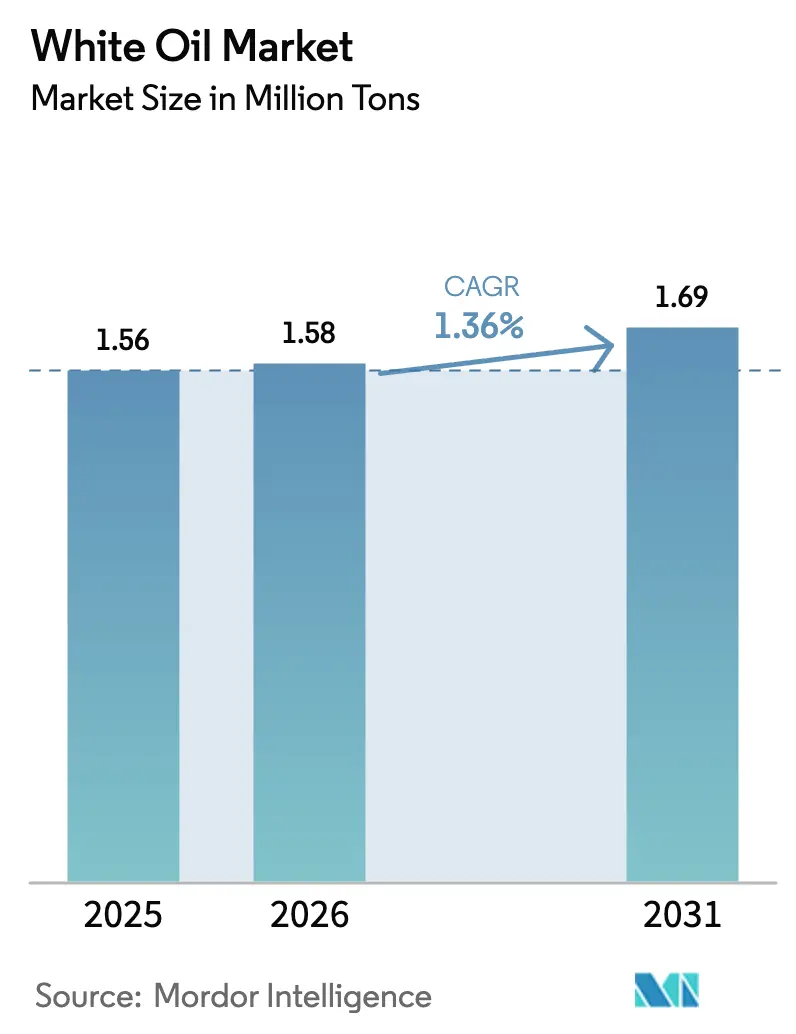

| Volume do Mercado (2026) | 1.58 Milhões de toneladas |

| Volume do Mercado (2031) | 1.69 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.36% CAGR |

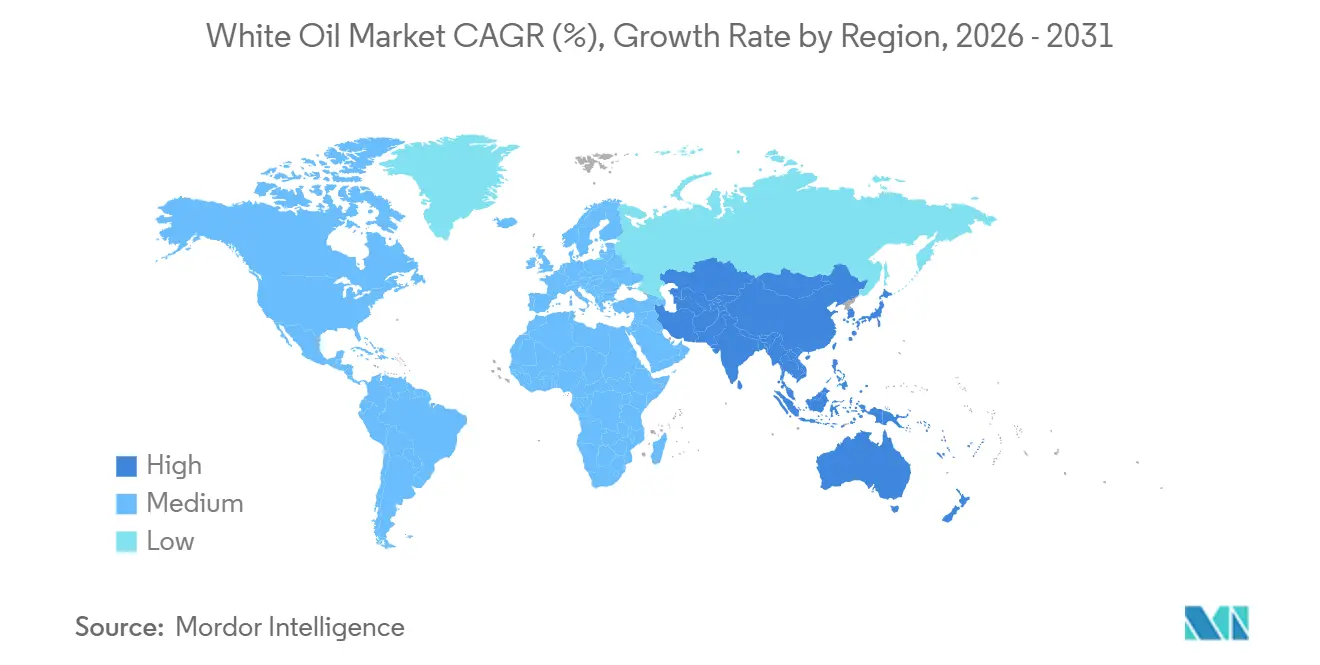

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

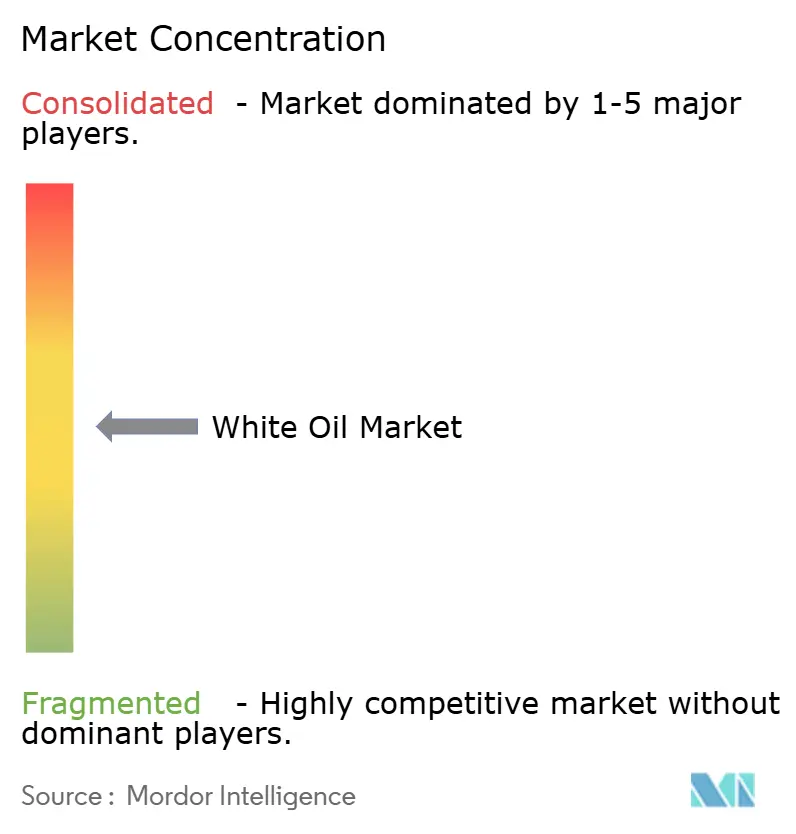

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Branco por Mordor Intelligence

O tamanho do Mercado de Óleo Branco deve crescer de 1,56 milhão de toneladas em 2025 para 1,58 milhão de toneladas em 2026 e tem previsão de atingir 1,69 milhão de toneladas até 2031 a um CAGR de 1,36% no período 2026-2031. A demanda está se inclinando para graus de alta pureza, pois os óleos hidroprocessados dos Grupos II e III cumprem os limites farmacopeicos dos EUA e da Europa para enxofre, nitrogênio e hidrocarbonetos policíclicos aromáticos. Fabricantes farmacêuticos na Ásia-Pacífico estão firmando acordos de fornecimento plurianuais para garantir insumos de grau USP, enquanto conversores de embalagens flexíveis na Europa substituem tintas recicladas por óleos brancos de grau alimentício para atender aos limites de MOAH e MOSH. Marcas de cuidados pessoais na Índia e no Oriente Médio continuam a depender de veículos parafínicos leves que satisfazem os padrões ayurvédicos e halal, reforçando a divergência regional nas estratégias de formulação. A dinâmica competitiva favorece refinadores integrados que podem alternar correntes parafínicas entre combustíveis e especialidades, mas misturadores de nicho mantêm poder de precificação quando combinam personalizações de viscosidade com certificados de análise por lote.

Principais Conclusões do Relatório

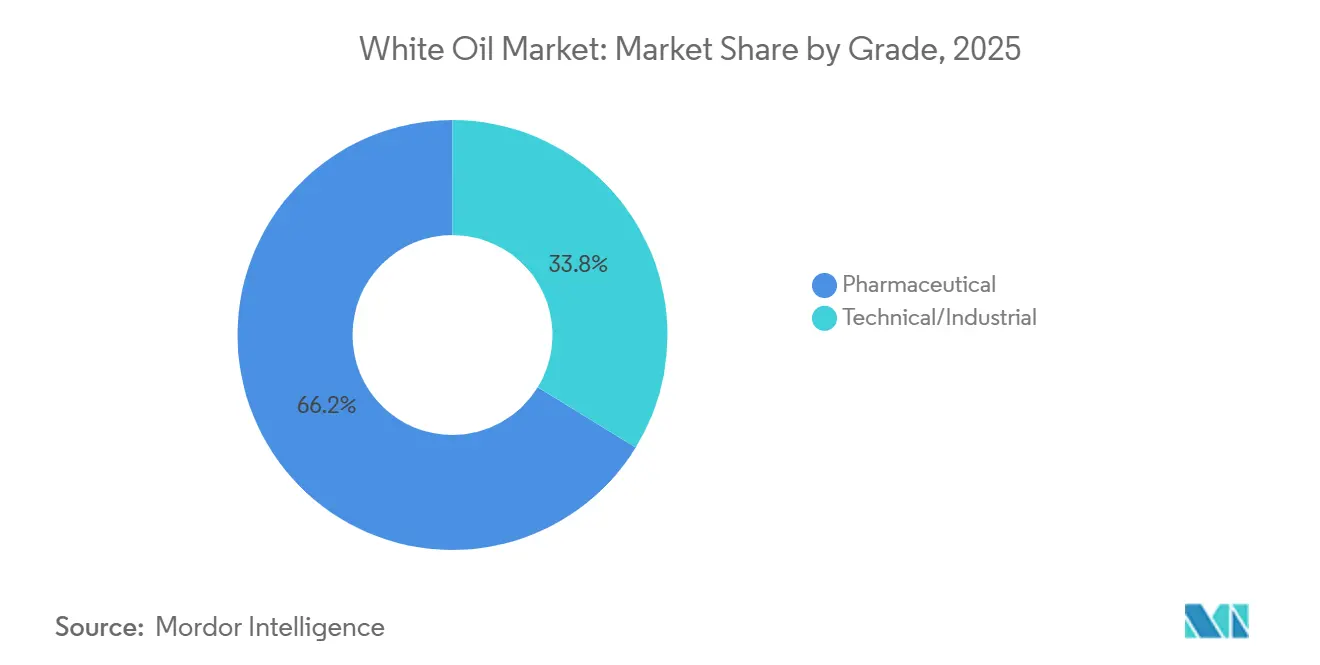

- Por grau, o grau farmacêutico reteve 66,23% da participação do mercado de óleo branco em 2025 e avança a um CAGR de 1,32% até 2031.

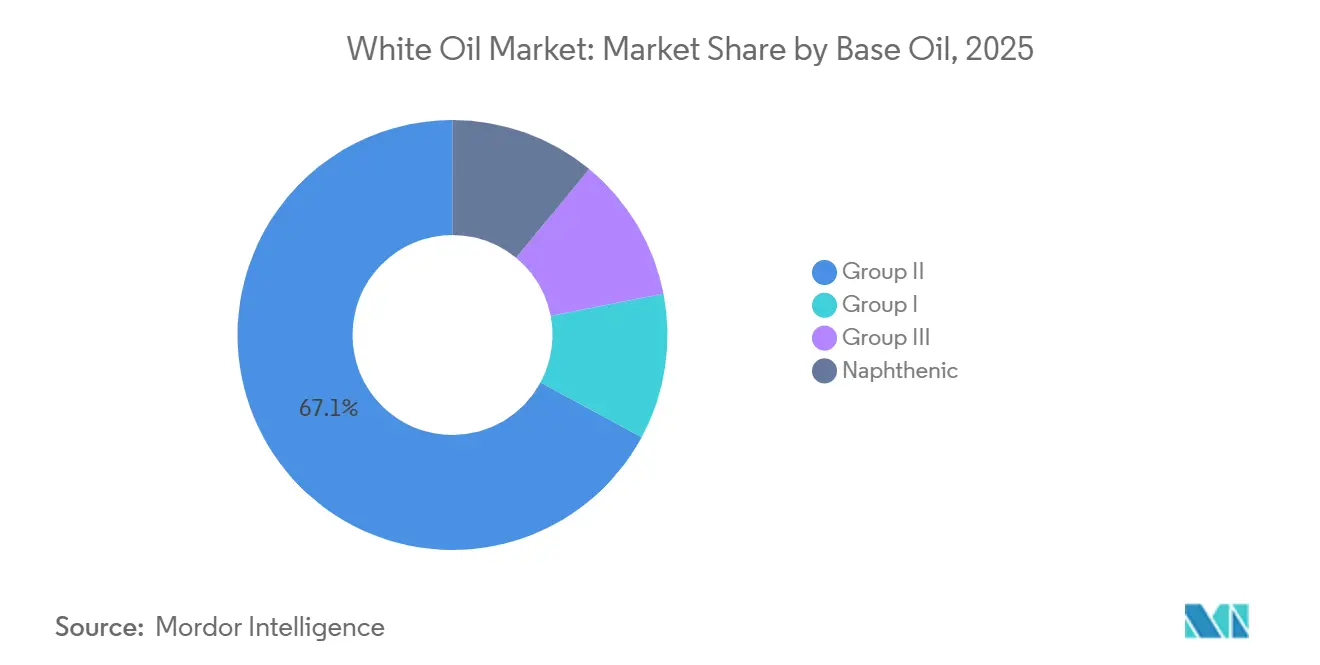

- Por óleo base, o Grupo II representou 67,12% da participação do mercado de óleo branco em 2025 e avança a um CAGR de 1,73% até 2031.

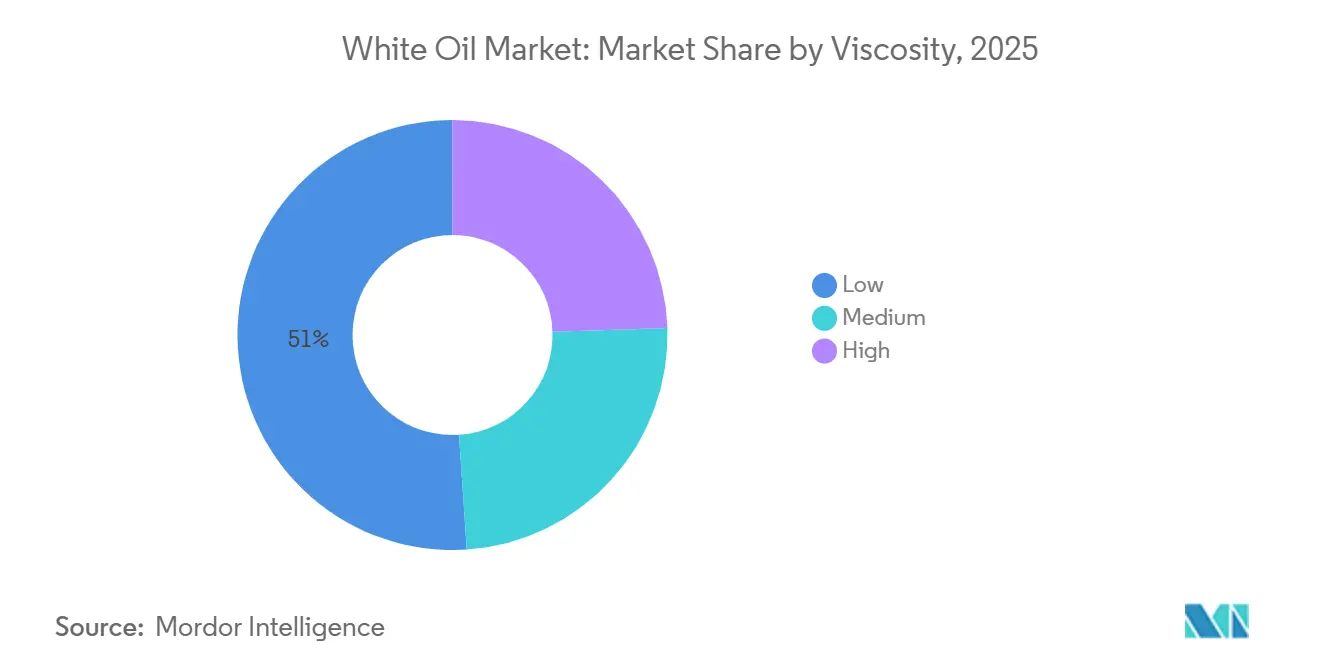

- Por viscosidade, a baixa viscosidade deteve 51,08% do volume em 2025 e avança a um CAGR de 1,41% até 2031.

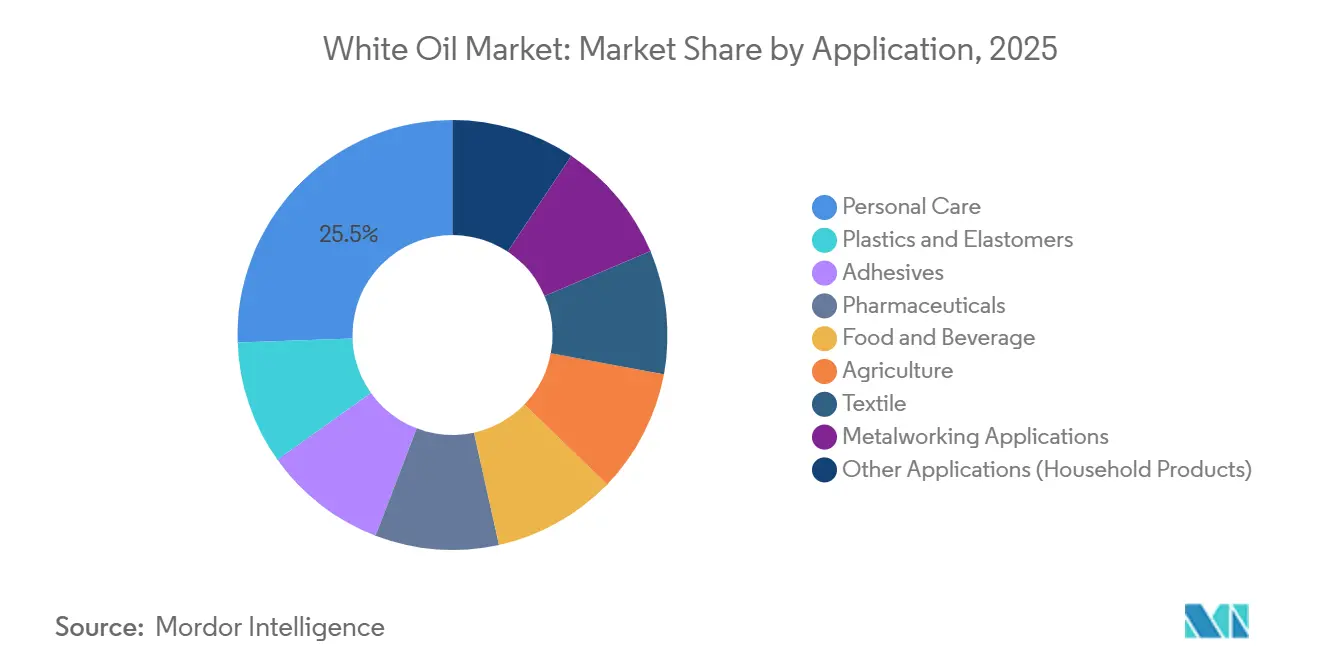

- Por aplicação, os cuidados pessoais representaram 25,56% da participação do mercado de óleo branco em 2025 e avançam a um CAGR de 2,11% até 2031.

- Por geografia, a Ásia-Pacífico capturou 63,44% do volume global em 2025 e a região avança a um CAGR de 1,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo Branco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Linhas de Envase Final de Biológicos na Ásia-Pacífico Exigindo Óleos Brancos de Grau USP | +0.3% | Núcleo da Ásia-Pacífico, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Limites de MOAH/MOSH na Europa Acelerando a Transição para Óleos Brancos de Grau Alimentício em Embalagens | +0.2% | Europa, com adoção na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão dos Cosméticos Ayurvédicos Indianos Impulsionando o Uso de Óleo Branco Parafínico Leve | +0.2% | Índia, com ganhos de exportação no Oriente Médio e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão no Processamento de Polímeros e Plásticos em Economias Emergentes | +0.2% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade Farmacêutica do CCG Impulsionando Importações de Graus de Alta Pureza | +0.1% | Arábia Saudita, Emirados Árabes Unidos, com distribuição regional para o Norte da África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Linhas de Envase Final de Biológicos na Ásia-Pacífico Exigindo Óleos Brancos de Grau USP

As adições de capacidade para biológicos na China e na Índia superaram 50 novos locais de envase final entre 2024 e 2025. Cada linha especifica óleos brancos com endotoxina abaixo de 0,25 EU/mL e HAP abaixo de 3%, critérios que excluem correntes legadas do Grupo I enquanto favorecem produtos hidroprocessados. Fabricantes contratados que atendem à demanda ocidental por biossimilares impõem documentação alinhada à FDA, de modo que fornecedores que oferecem análises de lote em tempo real conquistam contratos de longo prazo. A tendência eleva os volumes de graus premium de baixa viscosidade e comprime as margens de misturadores de commodities que carecem de validação farmacêutica.

Limites de MOAH/MOSH na Europa Acelerando a Transição para Óleos Brancos de Grau Alimentício em Embalagens

Conversores de embalagens flexíveis estão adotando óleos brancos hidrogenados certificados conforme o FDA 21 CFR 178.3620(a) após a EFSA confirmar migração de MOAH acima de 2 mg/kg em alimentos secos. Proprietários de marcas pagam prêmios de EUR 200-300 por tonelada por lotes certificados, mas fornecedores menores têm dificuldade em absorver os custos de testes por terceiros. Ciclos de conformidade rápidos significam que refinadores especializados com capacidade interna de GC-FID garantem ganhos de volume.

Expansão dos Cosméticos Ayurvédicos Indianos Impulsionando o Uso de Óleo Branco Parafínico Leve

O valor dos cuidados pessoais ayurvédicos da Índia cresceu 12% ano a ano em 2025. Os óleos brancos em conformidade com a norma IS 1083 do Bureau of Indian Standards atuam como veículos estáveis e inodoros para ativos herbais e satisfazem a rastreabilidade halal para exportações a varejistas do Golfo[1]Bureau of Indian Standards, "IS 1083: Parafina Líquida Leve," bis.gov.in. Produtores domésticos expandiram a capacidade em taxas de dois dígitos, criando um polo regional que compensa a fraqueza de volume europeu.

Expansão no Processamento de Polímeros e Plásticos em Economias Emergentes

Compostos de PVC e PP no Sudeste Asiático e no Oriente Médio empregam óleos brancos de grau técnico como lubrificantes internos que reduzem a viscosidade de fusão e diminuem o acúmulo em matrizes. A produção de plásticos do Vietnã avançou 9% em 2025, absorvendo oferta adicional de viscosidade média. O polo TA'ZIZ da Arábia Saudita importou óleos brancos para seu complexo de PVC de USD 5 bilhões porque as refinarias locais priorizam combustíveis. O investimento sustentado em infraestrutura sugere suporte de longo prazo, apesar de possíveis mudanças para a economia circular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretiva da UE sobre Microplásticos Restringindo Formulações Cosméticas à Base de Óleo Mineral | -0.2% | Europa, com repercussão na América do Norte e na Austrália | Curto prazo (≤ 2 anos) |

| Fabricantes Norte-Americanos de Alimentos Infantis Migrando para Ésteres de Base Biológica | -0.1% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Limites de Enxofre da IMO-2020 Restringindo o Fornecimento de Matéria-Prima de Alta Qualidade | -0.1% | Global, mais agudo nos polos de refino da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Diretiva da UE sobre Microplásticos Restringindo Formulações Cosméticas à Base de Óleo Mineral

O Regulamento 2023/2055 restringe micropartículas de polímeros sintéticos em cosméticos de enxágue, levando marcas europeias a substituir veículos de óleo mineral por ésteres de origem vegetal para evitar a rotulagem petroquímica[2]Comissão Europeia, "Regulamento 2023/2055," eur-lex.europa.eu . Embora os óleos minerais não sejam microplásticos, a percepção do consumidor gerou um declínio de 3-4% na demanda regional de cuidados pessoais durante 2025. Os ciclos de reformulação têm em média 18-24 meses, portanto a maior parte das substituições será concluída até 2027.

Fabricantes Norte-Americanos de Alimentos Infantis Migrando para Ésteres de Base Biológica

Nestlé e Abbott eliminaram óleos minerais de sistemas de secagem por atomização e emulsificação em 2024 após dados de grupos focais mostrarem 68% de desconfiança parental em relação aos descritores de "óleo mineral". A queda nos preços de ésteres de base biológica reduziu as diferenças de custo para USD 100-150 por tonelada, tornando as mudanças economicamente neutras. A restrição é localizada, mas sinaliza sensibilidade ao sentimento não científico do consumidor em aplicações de alta visibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Dominância Farmacêutica Ancorada por Barreiras Regulatórias

O grau farmacêutico deteve 66,23% do volume de 2025, evidenciando fossos regulatórios consolidados que desestimulam novos entrantes. O segmento cresce a um CAGR de 1,32%, refletindo demanda madura enraizada em formulações de cuidados crônicos e dermatologia. A viscosidade de lote a lote deve permanecer dentro de ±0,5 cSt, e os metais pesados devem ficar abaixo de 1 ppm, requisitos que elevam os custos de conformidade. Os volumes de grau técnico crescem mais rapidamente em plásticos e adesivos, onde o custo supera a pureza, mas a ausência de cobertura farmacopeica limita sua conversão em canais de maior margem.

Os efeitos de segunda ordem se concentram no lado das aquisições. Empresas farmacêuticas líderes agora exigem rastreabilidade habilitada por blockchain que rastreia números de tambores até as rodadas de refinaria, reduzindo a flexibilidade de fornecimento para misturadores menores. Enquanto isso, usuários industriais toleram faixas de viscosidade mais amplas, permitindo que fornecedores com desconto sobrevivam com estratégias de preço. A segmentação, portanto, preserva uma estrutura de dois níveis que protege os incumbentes, mas limita o potencial de crescimento. O setor de óleo branco mantém essa divisão reinvestindo em laboratórios analíticos em vez de novos equipamentos de destilação.

Por Óleo Base: Hidroprocessamento do Grupo II Ganha Participação por Exigências de Pureza

O Grupo II capturou 67,12% do volume em 2025 e avança a um CAGR de 1,73%, impulsionado por produtos sem enxofre que se alinham às diretivas europeias de contato com alimentos. Em 2025, o Grupo III permaneceu como uma opção premium de nicho com prêmios de estabilidade oxidativa mais elevados. Os volumes do Grupo I se deterioram em usos farmacêuticos e alimentícios, mas continuam em adesivos onde as pressões de custo dominam.

Refinadores integrados usam unidades de alternância para transitar entre combustíveis e produtos especiais. Quando as margens de combustível marítimo dispararam após a IMO 2020, as matérias-primas parafínicas foram desviadas dos óleos brancos, elevando os preços à vista em 6-8%. Apesar dessa volatilidade, as adições de capacidade do Grupo II na Costa do Golfo dos EUA e na China reafirmam a segurança de fornecimento a longo prazo. As oportunidades do Grupo III residem em dispositivos para medicamentos injetáveis e fluidos de usinagem em alta temperatura, mas a elasticidade de preço modera a adoção. O mercado de óleo branco continua a migrar para a pureza hidroprocessada, uma mudança irreversível para setores regulamentados.

Por Viscosidade: Graus de Baixa Viscosidade Impulsionados pela Adoção Farmacêutica e Cosmética

A baixa viscosidade contribuiu com 51,08% do volume processado em 2025 e desfruta de uma trajetória de crescimento de 1,41%. Esse corte sustenta preparações oftálmicas, óleos para bebês e lubrificantes de envase final para biológicos, onde o tamanho das gotículas e a espalhabilidade são importantes. Os graus médios mantêm participação em extrusão e moldagem, equilibrando fluidez com resistência do filme, enquanto produtos de alta viscosidade preenchem funções de lubrificação de nicho. A produção de cortes estreitos de 8-10 cSt requer hidroprocessamento mais profundo e destilação precisa, adicionando USD 80-120 por tonelada aos custos de produção, mas os prêmios em licitações farmacêuticas compensam a despesa.

A pressão sobre os graus médios decorre de polialfaolefinas sintéticas em usinagem que oferecem intervalos de troca mais longos. Os óleos de alta viscosidade enfrentam a substituição por graxas de base biológica em trabalhos ambientalmente sensíveis. Fornecedores que dominam a destilação a vácuo e o controle de viscosidade em tempo real sustentam vantagem competitiva à medida que as tolerâncias de variabilidade se estreitam. Em termos absolutos, as linhas de baixa viscosidade ancorarão o crescimento de volume do mercado de óleo branco até 2031.

Por Aplicação: Cuidados Pessoais Lidera o Crescimento Apesar dos Ventos Contrários da Beleza Limpa

Os cuidados pessoais consumiram 25,56% do volume de 2025 e têm previsão de avançar a um CAGR de 2,11%, o mais rápido entre as aplicações. Óleos capilares ayurvédicos, hidratantes halal e produtos de massa para bebês adotam veículos parafínicos leves graças aos perfis inodoros e à resistência à rancidez. Plásticos e elastômeros seguem, mas as políticas de economia circular na Europa moderam o impulso. Adesivos, alimentos e bebidas absorvem volumes estáveis devido a atualizações de conformidade com MOAH/MOSH.

A demanda farmacêutica, embora de crescimento mais lento, permanece maior em tonelagem absoluta. Usos agrícolas, têxteis e domésticos encolhem ou estagnam dependendo da adoção regional de substitutos à base de água. A resiliência dos cuidados pessoais pode vacilar se o sentimento europeu sobre microplásticos se espalhar para a Ásia-Pacífico ou se os custos de ésteres de base biológica caírem ainda mais. Por ora, o mercado de óleo branco encontra seus maiores ganhos incrementais nos segmentos de beleza e higiene que combinam preferências culturais com permissibilidade regulatória.

Análise Geográfica

A Ásia-Pacífico ancorou 63,44% do volume em 2025, mas seu CAGR previsto de 1,35% fica atrás do crescimento dos cuidados pessoais, mostrando que o processamento de polímeros em massa está se estabilizando. A China contribui com grande consumo por meio de clusters farmacêuticos em Jiangsu e bases de plásticos em Guangdong, mas metas mais rígidas de emissões de refinarias limitam a capacidade incremental. A Índia emerge como o nó de crescimento mais rápido, beneficiando-se de cosméticos ayurvédicos, produção doméstica de medicamentos e expansões de polímeros em Gujarat. As economias do Sudeste Asiático, notadamente Vietnã e Tailândia, ampliam as importações de óleo branco para embalagens flexíveis e manuseio de alimentos, embora a volatilidade do frete introduza risco de aquisição.

Na América do Norte, os padrões de excipientes farmacêuticos dos EUA protegem a demanda por lotes de grau USP, mas as substituições de base biológica em alimentos infantis e as reformulações cosméticas impulsionadas por microplásticos limitam o crescimento. A dependência do Canadá de importações sustenta compras estáveis, mas carece de atualizações internas de refino. O crescimento do México depende das necessidades de grau técnico provenientes do aumento da produção de autopeças e embalagens. A complexidade regulatória prolonga os ciclos de qualificação de produtos, favorecendo os incumbentes.

A demanda europeia é moldada por reformas de contato com alimentos e sentimento antiplásticos. A Alemanha lidera a adoção de óleos de grau alimentício premium em embalagens, compensando a menor demanda de cuidados pessoais. O Reino Unido e a França espelham esse padrão, enquanto os países nórdicos avançam mais rapidamente em direção a alternativas de base biológica. O Sul da Europa sustenta fórmulas legadas de óleo mineral em cosméticos e alimentos processados, mas enfrenta harmonização até 2028. O Oriente Médio e a África combinados representam uma participação menor, impulsionada pelas ambições farmacêuticas do CCG e pelos lubrificantes industriais sul-africanos, mas o risco político e as lacunas de infraestrutura moderam o crescimento imediato. Coletivamente, as dinâmicas regionais ressaltam que a história de crescimento do mercado de óleo branco repousa em atualizações de pureza regulamentadas, e não na mera expansão de volume.

Análise da cadeia de valor

A cadeia de valor do óleo branco começa com o refino do petróleo bruto, onde são gerados as fracões de óleo base parafínico e naftênico e os fluxos de cera bruta, que são então direcionados para o processamento especializado. A criação de valor está concentrada nas etapas de purificação severa, tipicamente destilação a vácuo e hidroprocessamento (hidrocraqueamento, desparafinação catalítica ou por solvente e hidroacabamento), que reduzem aromáticos, enxofre, nitrogênio e HAP para atender às especificações farmacêuticas e de contato com alimentos. Refinarias integradas (ExxonMobil, Shell, Chevron, TotalEnergies, Sinopec, PetroChina) beneficiam-se de matéria-prima cativa e da capacidade de alternar fluxos entre combustíveis e especialidades, enquanto especialistas de nicho e refinarias ou misturadoras regionais (H&R Group, Sonneborn, Calumet, Savita, Apar, Gandhar) dependem de cortes de maior pureza, controle mais rígido de viscosidade e pacotes de documentação.

No segmento downstream, o produto certificado é movimentado a granel, em tanques ISO, tambores e IBCs até distribuidores e misturadores terceirizados, seguindo depois para formulações de uso final em excipientes farmacêuticos, cuidados pessoais, embalagens e auxiliares de processamento em contato com alimentos, adesivos e processamento de polímeros. A qualificação e a conformidade atuam como pontos de controle estruturais, incluindo as disposições de grau alimentício da FDA dos EUA (21 CFR 172.878 e 21 CFR 178.3620(a)), as exigências USP/NF para excipientes farmacêuticos e normas nacionais como a GB 4853-2008 da China. Os pontos de estrangulamento geralmente surgem na capacidade de testes e certificação (triagem de MOAH/MOSH, ensaios farmacopeicos, rastreabilidade), o que favorece fornecedores com capacidade analítica interna e contratos de longo prazo, enquanto misturadores não integrados enfrentam pressão sobre margens quando a economia da matéria-prima se aperta.

Cenário Competitivo

Refinadores integrados controlam cerca de 45-50% da capacidade global, fornecendo correntes hidroprocessadas do Grupo II a posições de custo que misturadores menores não conseguem igualar. ExxonMobil, Shell, Chevron, TotalEnergies, Sinopec e PetroChina alternam a produção entre combustíveis de baixo teor de enxofre e óleos base especiais, apertando ou afrouxando o fornecimento conforme as margens ditam. Quando as margens de combustível marítimo se ampliaram após a IMO 2020, as alocações de especialidades encolheram, gerando um pico de preço de 8% que beneficiou os players com matéria-prima cativa.

Fornecedores de nicho como H&R Group, Nynas, Sonneborn e Sasol competem em certificações farmacêuticas, cortes de viscosidade personalizados e suporte técnico. A atualização de hidrogenação da H&R em 2025 em Hamburgo adicionou 25.000 toneladas de capacidade farmacêutica, permitindo respostas rápidas a licitações de contratos de biológicos. Produtores indianos — Savita, Gandhar, Apar — aproveitam vantagens de custo e certificação ISO para penetrar em usos sensíveis a preço na Ásia-Pacífico e no Golfo, embora tenham dificuldades em canais regulamentados pela FDA.

A tecnologia está emergindo como o próximo campo de batalha. Fornecedores que investem em análises de viscosidade em linha, rastreabilidade por blockchain e triagem de MOAH em tempo real podem cobrar prêmios em licitações de alimentos e farmacêuticos. Por outro lado, misturadores regionais sem ativos de hidroprocessamento e laboratórios analíticos enfrentam compressão de margens à medida que a demanda pelo Grupo I diminui. Três produtores do Sudeste Asiático saíram em 2025 à medida que a economia de matérias-primas se tornou desfavorável. O mercado de óleo branco, portanto, equilibra as economias de escala dos grandes integrados com as vantagens de especialização de operadores de nicho certificados.

Líderes do Setor de Óleo Branco

Exxon Mobil Corporation

Shell plc

China Petroleum & Chemical Corporation

Chevron Corporation

Sasol

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades concentram-se na substituição orientada por conformidade e na regionalização do fornecimento para graus de alta pureza e contato com alimentos. Na Europa, os convertedores de embalagens que adotam óleos brancos hidrogenados certificados para atender às preocupações com MOAH/MOSH e aos requisitos de contato com alimentos alinhados à FDA (21 CFR 172.878) exigidos pelos compradores criam espaço para fornecedores capazes de entregar cortes de baixo teor aromático de forma consistente, com testes de terceiros e liberação rápida de lotes. A Ásia-Pacífico permanece como o principal centro de volume (63,44% de participação em 2025), e a demanda documentada proveniente das linhas de enchimento e acabamento de biológicos na China e na Índia eleva o valor dos óleos de grau USP, baixa viscosidade, apoiados por documentação validada e tolerâncias rígidas de viscosidade.

Ações recentes de capacidade e integração apontam para espaço prático para atualizações de escala e qualidade. A Chevron Lummus Global colocou em operação uma importante unidade de hidroprocessamento de óleo branco para a Hongrun Petrochemical em Shandong (incluindo 200.000 t/ano de óleo branco de grau alimentício), reforçando a mudança para o fornecimento hidroprocessado em escala mundial na China. Em usos adjacentes à agricultura, a Comissão Europeia emitiu o Regulamento de Execução (UE) 2026/870, renovando a aprovação do óleo de parafina (CAS 8042-47-5) em produtos fitossanitários a partir de 1º de julho de 2026, apoiando a continuidade das aplicações regulamentadas de óleo de parafina que se sobrepõem às cadeias de fornecimento de óleo mineral de alta pureza. Do lado dos fornecedores, players especializados indianos estão aumentando o foco em usos finais de consumo e saúde de maior margem (por exemplo, portfólios PHPO), o que pode sustentar espaço de parceria para distribuição regional, serviços de documentação farmacopeica e codesenvolvimento de graus voltados para formulações cosméticas e farmacêuticas locais.

Desenvolvimentos recentes do setor

- Abril de 2026: A Comissão Europeia emitiu o Regulamento de Execução (UE) 2026/870, renovando a aprovação do óleo de parafina (CAS 8042-47-5) para uso em produtos fitossanitários, com aplicação a partir de 1º de julho de 2026. A medida sustenta a continuidade regulatória para usos de óleo mineral parafínico e reforça a importância de um fornecimento rastreável e controlado por especificação para mercados finais regulamentados.

- Julho de 2025: A Shell plc concluiu a aquisição de 100% do capital da Raj Petro Specialities Private Limited (anteriormente detida pelo Brenntag Group), expandindo a presença da Shell em lubrificantes na Índia. O negócio adicionou unidades de fabricação em Chennai e Silvassa e trouxe os óleos brancos da marca Raj Petro para o portfólio da Shell, fortalecendo a capacidade de conversão local e o alcance de distribuição em um centro de consumo de alto crescimento.

- Janeiro de 2024: A Chevron Lummus Global colocou em operação uma importante unidade de hidroprocessamento de óleo branco para a Hongrun Petrochemical em Weifang, China, incluindo uma linha de óleo branco de grau alimentício de 200.000 toneladas/ano, ao lado de uma unidade maior de óleo base do Grupo III. A partida elevou a disponibilidade de fornecimento hidroprocessado de grau alimentício na Ásia e elevou a barra competitiva para produtores que dependem de fluxos legados sem capacidade de purificação comparável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de óleo branco abrange óleos minerais altamente refinados, vendidos como fluidos base incolores e inodoros para usos regulamentados e industriais, dimensionado no ponto de venda primária nas principais regiões produtoras e consumidoras.

Exclusões de escopo: não inclui substitutos sintéticos (como fluidos de silicone) ou misturas de varejo finalizadas nas quais o óleo branco é apenas um dos ingredientes.

Visão geral da segmentação

- Por Grau

- Farmacêutico

- Técnico/Industrial

- Por Óleo Base

- Grupo II

- Grupo I

- Grupo III

- Nafitênico

- Por Viscosidade

- Baixa

- Média

- Alta

- Por Aplicação

- Cuidados Pessoais

- Plásticos e Elastômeros

- Adesivos

- Farmacêuticos

- Alimentos e Bebidas

- Agricultura

- Têxtil

- Aplicações de Usinagem

- Outras Aplicações (Produtos Domésticos)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o mapeamento do fornecimento, dos fluxos comerciais e dos sinais de uso final visíveis em registros públicos, pois o óleo branco está intimamente ligado ao refino de óleo base e à conformidade downstream. Consultamos fontes como estatísticas minerais e energéticas da USGS, dados comerciais da Comissão de Comércio Internacional dos EUA, UN Comtrade, séries de produção industrial da Eurostat e notas farmacopeicas voltadas a reguladores que esclarecem a pureza e as aplicações permitidas.

Para conectar o lado da oferta com a demanda, também revisamos relatórios anuais de empresas, apresentações a investidores e anúncios de plantas que indicam mudanças de capacidade, alterações na composição de óleos base e posicionamento de produtos por grau. Quando necessário, utilizou-se uma assinatura paga para dados financeiros de empresas e um banco de dados de importação e exportação em nível de embarque para verificar a presença dos produtores e as principais rotas comerciais. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para validar o que é contabilizado como óleo branco em transações reais e para testar a conversão entre movimento de volume e precificação por grau. Conversamos com uma combinação de refinarias, distribuidores e grandes usuários finais em cuidados pessoais, processamento relacionado a produtos farmacêuticos, plásticos e aplicações industriais, cobrindo APAC, EMEA e as Américas, de modo que as práticas regionais de precificação e especificação pudessem ser comparadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 38% |

| Nível médio: 49% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Participantes menores: 20% | Gerentes: 48% | Américas: 27% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual sinais de produção de refino, o mix de fornecimento de óleo base e estatísticas comerciais foram usados para reconstruir o conjunto realista de volumes de óleo branco por região, antes de serem ajustados quanto ao rendimento utilizável orientado por especificação. Para manter os totais práticos, em seguida corroboramos os resultados usando aproximações seletivas bottom-up, como verificações amostrais de volume de produtores e distribuidores, conversas com canais e uma simples verificação de sanidade de ASP multiplicado pelo volume para os principais graus.

Os principais insumos que moldaram o modelo incluíram adições e paradas de capacidade de óleo base, as divisões típicas de viscosidade usadas em formulações downstream, a participação de graus farmacêuticos versus técnicos em cada região, indicadores de dependência de importação e os spreads de preço observados entre graus de alta pureza e graus industriais. A previsão baseou-se em análise de cenários apoiada por opiniões de especialistas sobre utilização de capacidade, tendências de consumo downstream em cuidados pessoais e plásticos, e a normalização esperada dos custos de matéria-prima. Quando a visibilidade bottom-up era limitada, as lacunas foram tratadas usando proxies regionais de consumo e depois retestadas em relação aos balanços comerciais e ao feedback das entrevistas até que os números se alinhassem.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em várias etapas para que superestimativas óbvias e desalinhamentos regionais pudessem ser identificados precocemente. Comparamos os volumes modelados com sinais independentes, como a direção do comércio líquido, as taxas de operação de refinaria reportadas e indicadores de atividade downstream, e então sinalizamos variações para uma segunda revisão por analista.

Se uma premissa alterasse os resultados de forma significativa, os respondentes eram recontatados para confirmar se se tratava de um evento isolado ou de uma mudança estrutural. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou alterações de política. Antes da publicação, uma revisão final é concluída para que os clientes recebam uma visão atualizada que reflita os dados mais recentes disponíveis.

Comparação do Tamanho do Mercado de Óleo Branco da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para óleo branco frequentemente divergem porque a unidade de medida não é consistente, e porque as empresas podem ampliar ou restringir o limite do produto dependendo se tratam o óleo branco como uma categoria de fluido base ou como um espaço de produto acabado.

A tabela mostra uma dispersão clara porque algumas fontes reportam receita, enquanto nosso relatório dimensiona o mercado em volume, e porque a conversão de toneladas para USD depende fortemente do mix de graus, da precificação regional e do momento das premissas cambiais. A tabela também aponta para outro fator: no modelo da Mordor Intelligence, apenas as vendas primárias de óleo branco são contabilizadas, e as misturas de consumo finalizadas não são adicionadas por cima, o que geralmente eleva os totais baseados em receita.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,56 milhão de USD (2025) | |

| Consultoria Global A | 2,25 bilhões de USD (2025) | Utiliza uma abordagem baseada em receita, que pode incorporar premissas de preço mais amplas por grau e região, e também pode incluir produtos embalados ou formulados nos quais o óleo branco é um insumo, e não o fluido base efetivamente comercializado. |

| Editora do Setor B | 2,20 bilhões de USD (2024) | Utiliza um ano-base diferente e uma abordagem de dimensionamento em USD, que é sensível ao momento cambial e às premissas de inflação, e nem sempre é claro como os limites de pureza de grau farmacêutico são tratados. |

Quando a unidade, o limite de escopo e a lógica de preços estão alinhados, a diferença normalmente se estreita rapidamente, e a diferença remanescente decorre de como cada modelo trata o mix de graus e os fluxos comerciais regionais. Ao manter o cálculo rastreável a volumes observáveis e, em seguida, testar sob pressão a precificação implícita por meio de entrevistas, a estimativa permanece repetível e mais fácil de reconciliar com o movimento real do mercado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óleo branco?

O tamanho do mercado de óleo branco é de 1,58 milhão de toneladas em 2026 e tem previsão de atingir 1,69 milhão de toneladas até 2031 com um CAGR projetado de 1,36% até 2031.

Qual aplicação está se expandindo mais rapidamente?

Os cuidados pessoais lideram o crescimento com um CAGR previsto de 2,11%, à medida que marcas ayurvédicas e halal intensificam as compras de graus parafínicos leves.

Por que os óleos base do Grupo II estão ganhando participação?

O hidroprocessamento remove enxofre e aromáticos para atender aos limites de pureza mais rígidos da Europa e da América do Norte, elevando o Grupo II a 67,12% de participação em 2025.

Qual região domina a demanda?

A Ásia-Pacífico representa 63,44% do volume global em 2025, impulsionada por clusters de fabricação farmacêutica e de plásticos.

Página atualizada pela última vez em: