Tamanho e Participação do Mercado de Éter Dimetílico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 8.99 Milhões de toneladas |

| Volume do Mercado (2031) | 12.12 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Éter Dimetílico por Mordor Intelligence

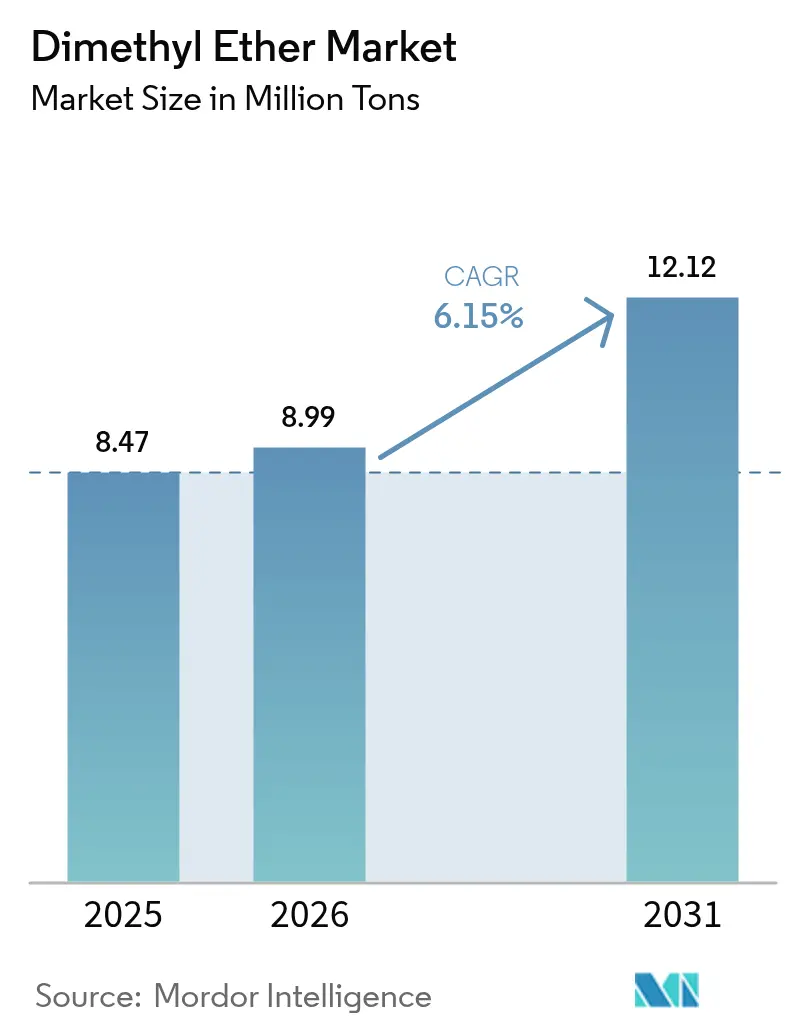

O tamanho do Mercado de Éter Dimetílico está projetado para expandir de 8,47 milhões de toneladas em 2025 e 8,99 milhões de toneladas em 2026 para 12,12 milhões de toneladas até 2031, registrando um CAGR de 6,15% entre 2026 e 2031. A demanda é impulsionada por mandatos de mistura de GLP doméstico, programas emergentes de substituição de combustíveis para frotas de veículos pesados e pela transição para propelentes de aerossol com baixo potencial de aquecimento global, com a Ásia-Pacífico retendo 86,22% do volume global em 2025. As rotas de gás natural ainda dominam a produção, mas projetos modulares de bio-DME que combinam hidrogênio verde com CO₂ capturado estão se expandindo a um ritmo anual de 8,45%, impulsionados por incentivos de créditos de carbono e pela redução dos custos de eletrolisadores. Processos diretos de gás para DME em desenvolvimento no Japão, na Coreia do Sul e na Malásia prometem reduzir as despesas de capital em comparação com a desidratação de metanol em duas etapas, embora a validação em larga escala ainda esteja pendente. A concorrência entre essas rotas está fragmentando o mercado, criando espaço para configurações híbridas que equilibram a flexibilidade de matéria-prima com credenciais de descarbonização.

Principais Conclusões do Relatório

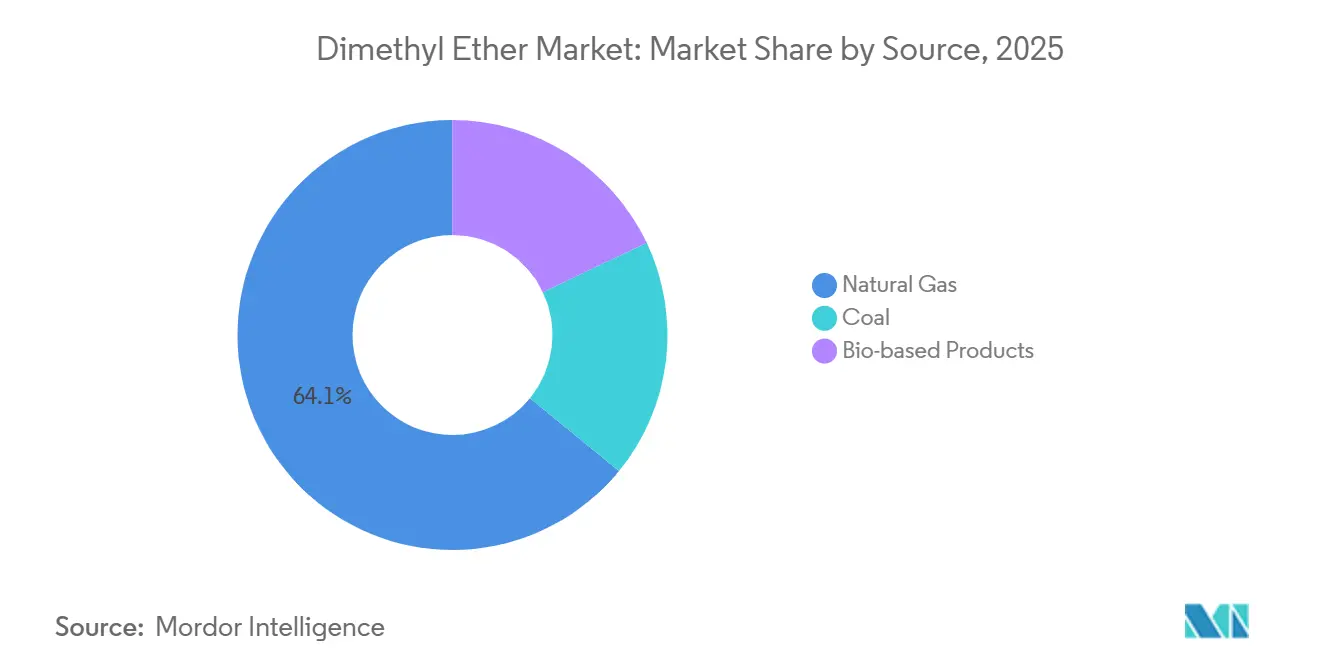

- Por fonte, o DME de gás natural detinha 64,11% da participação do mercado de éter dimetílico em 2025, enquanto a produção de base biológica está projetada para avançar a um CAGR de 8,45% até 2031.

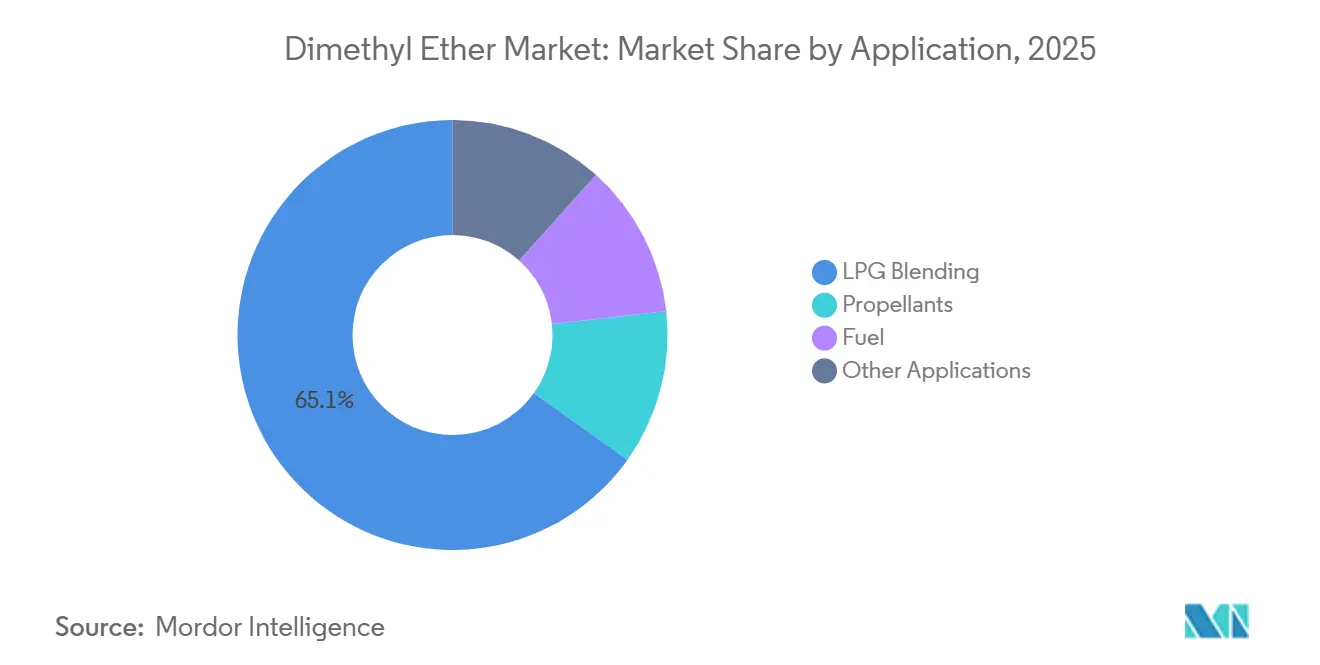

- Por aplicação, a mistura com GLP comandava uma participação de 65,15% do tamanho do mercado de éter dimetílico em 2025, enquanto o combustível deve registrar um CAGR de 6,48% até 2031.

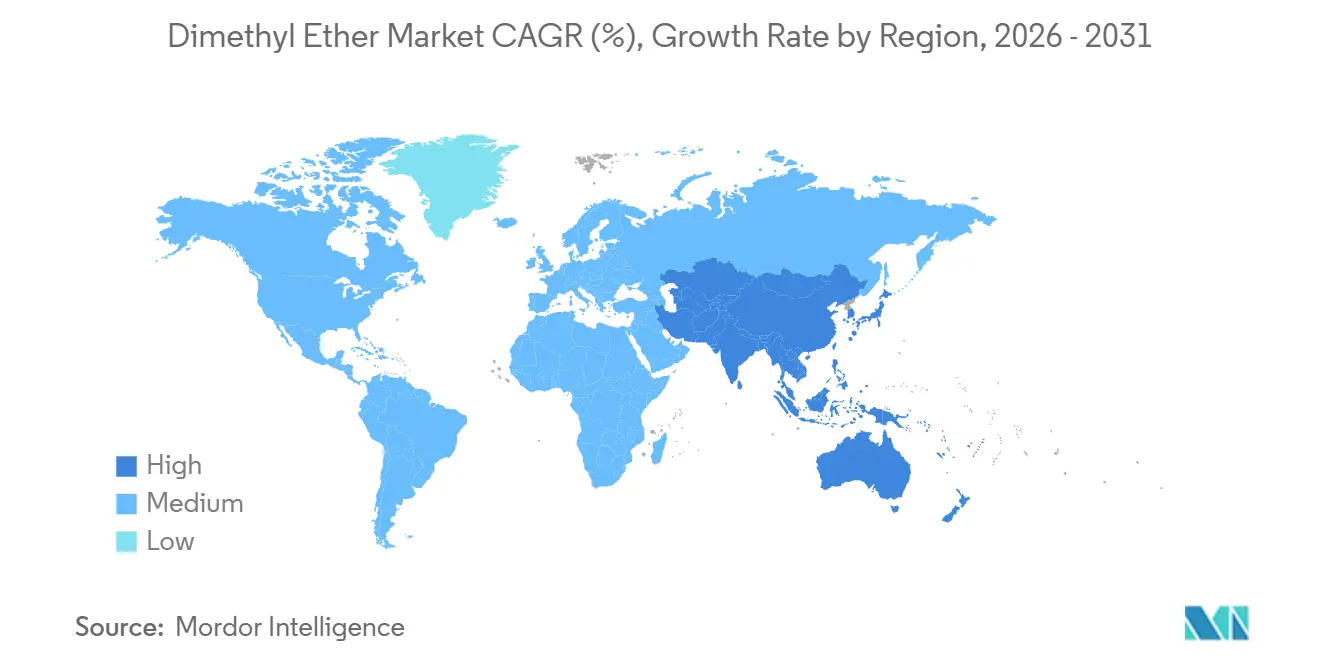

- Por geografia, a Ásia-Pacífico capturou 86,22% da participação do mercado de éter dimetílico em 2025 e está se expandindo a um CAGR de 6,14% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Éter Dimetílico

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Aplicações de Mistura com GLP | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Aumento da Demanda de Combustível no Transporte e em Caldeiras Industriais | +1.2% | Global, com adoção antecipada na China, Índia e Japão | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Combustíveis Domésticos com Teor Ultrabaixo de Enxofre | +1.0% | Índia, Indonésia, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Plantas Modulares de Bio-DME Aproveitando H₂ Verde e CO₂ Capturado | +0.9% | América do Norte, Europa, com projetos-piloto na Coreia do Sul | Longo prazo (≥ 4 anos) |

| DME como Transportador de Hidrogênio para Logística de Células de Combustível de Longa Distância | +0.6% | Japão, Coreia do Sul, corredores selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Aplicações de Mistura com GLP

Os países asiáticos, frequentemente densamente povoados, estão priorizando a redução das emissões de enxofre. Um método para alcançar isso é misturar Éter Dimetílico (DME) em cilindros de Gás Liquefeito de Petróleo (GLP). Isso não apenas amplia os volumes de propano e butano importados, mas também aborda preocupações ambientais. Na Índia, onde cilindros de GLP são distribuídos diariamente para residências, o ministério do petróleo propôs uma mistura de DME em nível nacional. Essa iniciativa visa reduzir a dependência do país em relação às importações de GLP do Oriente Médio. Enquanto isso, na Indonésia, estudos revelam que a substituição por DME pode reduzir os custos de combustível doméstico sem necessitar de modificações nos fogões. Corroborando ainda mais essas iniciativas, a Korea Gas Corporation confirmou que uma mistura de DME é compatível com a infraestrutura de GLP existente, eletrodomésticos e redes de distribuição[1]Korea Gas Corporation, "Projeto de Demonstração de Mistura de 12% de DME," kogas.or.kr. Além disso, as concessionárias estão se inclinando para contratos de fornecimento de vários anos, vinculando-os às taxas de enchimento de cilindros. Essa estratégia ajuda a proteger os produtores da volatilidade do mercado spot. Consequentemente, a mistura com GLP emergiu como a principal âncora de volume para o mercado de Éter Dimetílico.

Aumento da Demanda de Combustível no Transporte e em Caldeiras Industriais

Caminhões pesados e caldeiras industriais estão recorrendo ao DME para atender aos padrões de partículas Euro VI, contornando a necessidade de sistemas de redução catalítica seletiva. A frota de caminhões movidos a GNL da China está projetada para crescer significativamente até 2030. Esse aumento abre caminho para uma demanda paralela por DME, reconhecido por seu menor teor de enxofre e tratamento posterior simplificado. O ministério do comércio do Japão está de olho no DME para geração de energia em ilhas remotas, onde a logística de diesel tem um custo elevado. Na Índia e na Tailândia, projetos-piloto de caldeiras estão experimentando o DME para reduzir o consumo de carvão. No entanto, há uma necessidade urgente de investimento em infraestrutura de armazenamento a granel e vaporização. Para uma adoção generalizada, especificações padronizadas de qualidade de combustível e redes de varejo equivalentes às do diesel são essenciais. Apesar desses desafios, os primeiros sinais de crescimento indicam uma promissora expansão de médio prazo para o mercado de Éter Dimetílico.

Incentivos Governamentais para Combustíveis Domésticos com Teor Ultrabaixo de Enxofre

Os governos do Sul e do Sudeste Asiático estão subsidiando combustíveis de cozinha com teor ultrabaixo de enxofre para se alinhar às diretrizes de qualidade do ar interno da OMS, apoiando o crescimento do mercado de éter dimetílico. Embora o Programa de Economia do Metanol da Índia defenda o metanol e o DME como alternativas mais limpas ao querosene e à biomassa, a produção doméstica de metanol permanece insuficiente, gerando dependência de importações. Em áreas periurbanas com fornecimento de energia elétrica irregular, a Tailândia e o Vietnã estão testando misturas piloto de DME com GLP. Esses países oferecem incentivos como isenções fiscais sobre importações de DME, subsídios de capital para o enchimento de cilindros e campanhas de conscientização pública que promovem o DME como "GLP verde". Embora os efeitos imediatos sejam sentidos regionalmente, o arcabouço político poderia ser adotado por nações do Oriente Médio e da África que enfrentam desafios semelhantes de qualidade do ar interno e custos de importação.

Plantas Modulares de Bio-DME Aproveitando H₂ Verde e CO₂ Capturado

Em uma abordagem inovadora, instalações modulares de bio-DME aproveitam hidrogênio eletrolítico e CO₂ de fontes pontuais para produzir metanol, que é subsequentemente desidratado em DME, tudo sem depender de matéria-prima fóssil, criando novas oportunidades para o mercado de éter dimetílico. A Oberon Fuels, sediada na Califórnia, opera uma planta que utiliza metanol residual e vapor solar, com foco em uma meta de produção significativa até 2030[2]Oberon Fuels, "Ficha Técnica de Produção de DME Renovável," oberonfuels.com. Enquanto isso, a Biofriends Inc. está em processo de comissionamento de uma unidade na Coreia do Sul, especializada em capturar CO₂ de fornos de cimento e convertê-lo em DME. Pesquisas indicam que, quando alimentadas por eletricidade renovável, essas instalações podem alcançar reduções de gases de efeito estufa ao longo do ciclo de vida superiores às do diesel. Embora os custos de capital sejam atualmente mais elevados do que as rotas tradicionais de gás natural, o design modular dessas instalações oferece a vantagem de aumentos incrementais de capacidade e proximidade com os emissores, reduzindo significativamente as despesas com gasodutos. A chave para sua competitividade reside em alcançar a paridade de preço do hidrogênio, um marco previsto para o início da próxima década.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex/OPEX para Síntese e Desidratação em Larga Escala | -1.3% | Global, agudo em regiões sem acesso a gasodutos de gás natural | Médio prazo (2 a 4 anos) |

| Concorrência do GNL, GLP e Metanol Verde | -0.8% | Ásia-Pacífico, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço da Matéria-Prima de Metanol em Meio ao Boom do E-Metanol | -0.7% | Global, mais pronunciado na Ásia e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex/OPEX para Síntese e Desidratação em Larga Escala

A construção de uma planta de DME requer investimento significativo. As margens operacionais dessas plantas são notavelmente influenciadas pelas flutuações nos preços do gás natural e pelos ciclos dos catalisadores. Uma planta de referência no Japão ressalta a maturidade da tecnologia, mas também seu caráter intensivo em capital, representando desafios para o mercado de DME. Enquanto isso, uma unidade na Alemanha enfrenta a volatilidade dos preços europeus do gás, que impactam significativamente sua rentabilidade. Na Malásia, um estudo de viabilidade está explorando uma abordagem que visa contornar a desidratação do metanol, potencialmente economizando em despesas de capital, mas que ainda não foi testada em larga escala. Além disso, regiões sem acesso a gás de gasoduto a preços acessíveis incorrem em custos adicionais de transporte. Esse ônus financeiro não apenas concentra a produção em áreas ricas em matéria-prima, mas também dificulta os esforços de diversificação geográfica.

Volatilidade do Preço da Matéria-Prima de Metanol em Meio ao Boom do E-Metanol

Entre o quarto trimestre de 2024 e o primeiro trimestre de 2025, os preços do metanol recuaram. No entanto, grandes projetos de bunker marítimo estão garantindo contratos de longo prazo, reduzindo a disponibilidade no mercado spot. A Methanex reportou preços contratuais para o primeiro trimestre de 2025 na América do Norte, Europa e Ásia. Embora esses valores representem uma queda em relação ao trimestre anterior, permanecem voláteis para produtores sem contratos, criando pressões de custo para o mercado de éter dimetílico. A Ørsted e a Maersk estão de olho em uma planta de e-metanol na Louisiana, com previsão de lançamento até 2027. Enquanto isso, em 2024, a CNOOC–Shell inaugurou uma unidade em Huizhou, desviando o fornecimento do DME. O entusiasmo da indústria naval pelo e-metanol é evidente, com a Maersk realizando pedidos de embarcações preparadas para metanol e a Mitsui OSK Lines ampliando sua frota. Os produtores de DME, sem acesso a matéria-prima própria, enfrentam uma escolha: integrar-se verticalmente a montante ou lidar com margens comprimidas, especialmente na Ásia, que é fortemente dependente de importações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Rotas de Base Biológica Ganham Espaço Apesar da Dominância do Gás Natural

As rotas baseadas em gás natural detinham 64,11% da participação do mercado de Éter Dimetílico em 2025, refletindo as abundantes reservas de gás e a tecnologia madura de metanol para DME. O DME derivado do carvão permanece um nicho na China, mas o aumento dos custos de carbono desafia sua viabilidade econômica. A produção de base biológica, embora pequena, está se expandindo a um CAGR de 8,45% até 2031. A Oberon Fuels aproveita o metanol residual na Califórnia, enquanto a Biofriends Inc. captura CO₂ de fornos de cimento na Coreia do Sul. Estudos de ciclo de vida confirmam reduções de emissões, mas o capex permanece acima das plantas convencionais.

A divergência de custos está se acentuando. As instalações baseadas em gás desfrutam de escala e baixo custo variável, mas enfrentam exposição às oscilações de preço do gás e iminentes ajustes de fronteira de carbono. Os operadores de base biológica garantem contratos premium sob o Padrão de Combustível de Baixo Carbono da Califórnia e a Diretiva de Energia Renovável II da Europa, mas precisam gerenciar cadeias de suprimento de hidrogênio verde. O DME derivado do carvão provavelmente se contrairá à medida que o mercado nacional de carbono da China se expande, desviando investimentos para rotas de gás e biológicas que se alinham com os compromissos de emissão líquida zero. Espera-se, portanto, que o tamanho do mercado de Éter Dimetílico para produção de base biológica suba de forma constante, apesar dos custos mais elevados de hoje.

Por Aplicação: O Segmento de Combustível Acelera à Medida que a Mistura com GLP Atinge um Platô

A mistura com GLP representou 65,15% do tamanho do mercado de Éter Dimetílico em 2025, impulsionada pelo enchimento diário de cilindros na Índia e pelo endosso da Indonésia às misturas de DME. Além disso, a Korea Gas Corporation demonstrou compatibilidade com os eletrodomésticos tradicionais de GLP. Os propelentes aerossóis formam um nicho estável à medida que as empresas substituem os hidrofluorcarbonetos sob a Emenda de Kigali. O segmento de combustível, abrangendo caminhões pesados e caldeiras, está projetado para crescer a um CAGR de 6,48%.

A expansão da frota de caminhões movidos a GNL da China cria um corredor pronto para o DME, enquanto o Japão estuda o DME para geração de energia em ilhas remotas onde o diesel é caro. Caldeiras industriais na Índia e na Tailândia testam misturas de DME para reduzir o uso de carvão, pendentes de investimentos em armazenamento a granel. À medida que as aplicações de combustível escalam, a participação do mercado de Éter Dimetílico para mistura com GLP gradualmente atingirá um platô, mas permanece como a principal âncora durante o período de previsão. O crescimento futuro depende de padrões de combustível harmonizados e de uma infraestrutura de abastecimento generalizada.

Análise Geográfica

A Ásia-Pacífico detinha 86,22% da participação em volume em 2025 e prevê-se que cresça a um CAGR de 6,14% até 2031. Esse aumento é amplamente atribuído à expansão da frota de caminhões GNL da China, à iniciativa da Índia de misturar GLP e aos projetos-piloto experimentais da Coreia do Sul em síntese direta. Esse crescimento impulsiona a demanda por éter dimetílico, apontado como uma alternativa livre de enxofre. A ambição da Índia de misturar éter dimetílico com GLP para uso doméstico poderia reduzir significativamente suas importações de GLP do Oriente Médio. Enquanto isso, a Korea Gas Corporation está de olho em uma meta proveniente de seu projeto na Malásia, aproveitando a síntese direta de gás em éter dimetílico para otimizar os custos operacionais.

A América do Norte e a Europa estão emergindo como centros tecnológicos fundamentais para o éter dimetílico renovável, apoiando o crescimento do mercado de éter dimetílico nos EUA. A Oberon Fuels obteve a certificação ISCC PLUS para sua planta na Califórnia, reforçando sua credibilidade. Além disso, a participação acionária expressiva da Suburban Propane sinaliza o movimento estratégico dos distribuidores de GLP para se protegerem contra a crescente onda de eletrificação. Do outro lado do Atlântico, a instalação da Grillo-Werke na Alemanha é um fornecedor-chave de propelentes para aerossóis. No entanto, a empresa enfrenta pressões sobre as margens devido à volatilidade dos preços do gás na Europa. Em uma manobra estratégica, a iniciativa de e-metanol da Ørsted e da Maersk na Louisiana está posicionada para redirecionar a matéria-prima de metanol para o setor de transporte marítimo, potencialmente restringindo o fornecimento para os produtores norte-americanos de éter dimetílico.

Embora a América do Sul, o Oriente Médio e a África ainda estejam em estágios iniciais, apresentam perspectivas promissoras. O Brasil e a Argentina dispõem de ricos recursos de biomassa, mas enfrentam obstáculos no financiamento de unidades de síntese. No Golfo, a Arábia Saudita e os Emirados Árabes Unidos estão posicionando o éter dimetílico como um produto premium, com foco em exportações para a Ásia. Mais próximos, a Nigéria e a África do Sul lidam com o aumento da demanda por GLP e preocupações com a qualidade do ar. No entanto, necessitam de contratos firmes de compra e financiamento internacional para estabelecer plantas domésticas de éter dimetílico. Dado o cenário atual, é provável que essas regiões dependam de importações até 2031, consolidando o status da Ásia-Pacífico como o núcleo do mercado de éter dimetílico.

Cenário Competitivo

O mercado de éter dimetílico é moderadamente fragmentado. As oportunidades de espaço em branco se concentram em torno de plantas modulares co-localizadas com instalações de cimento ou aço, onde a captura de CO₂ de fonte pontual alimenta a síntese de bio-DME. A atividade de patentes em catalisadores diretos de gás para DME está aumentando à medida que a JGC Holdings e a Mitsubishi divulgam formulações que reduzem a desativação. Os comitês da ISO estão elaborando padrões de mistura de DME, que facilitarão o comércio transfronteiriço uma vez finalizados. A intensidade competitiva deve aumentar à medida que os projetos de e-metanol absorvem metanol incremental para o setor de navegação, forçando os fabricantes de DME a garantir matéria-prima própria ou integrar-se verticalmente para trás. As empresas sem acesso a gás de baixo custo ou energia renovável correm o risco de ficar confinadas a mercados regionais de nicho, enquanto os players verticalmente integrados podem defender as margens ao longo de toda a cadeia de valor.

Líderes do Setor de Éter Dimetílico

-

Nouryon

-

Dongguan Jovo Warehousing Services Co., Ltd.

-

Korea Gas Corporation

-

Mitsubishi Gas Chemical Company, Inc.

-

Shell PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nouryon obteve a certificação ISCC PLUS para a produção de DME em Roterdã, permitindo que os clientes verifiquem as reduções de emissões do escopo 3.

- Junho de 2024: A Mitsubishi Gas Chemical produziu o primeiro bio-metanol do Japão a partir de gás de digestor, estabelecendo uma base de matéria-prima para bio-DME.

Escopo do Relatório Global do Mercado de Éter Dimetílico

O éter dimetílico (DME) ou metoximetano é um gás transparente e inodoro com baixo ponto de ebulição. É produzido a partir de diversas fontes, como gás natural, metanol, carvão e biomassa. O DME é utilizado principalmente na mistura com GLP e como combustível energético alternativo sem teor de enxofre. Também é utilizado como propelente aerossol em diferentes setores, como cosméticos, farmacêuticos, etc., e como refrigerante.

O mercado de éter dimetílico é segmentado por fonte, aplicação e geografia. Por fonte, o mercado é segmentado em gás natural, carvão e produtos de base biológica. Por aplicação, o mercado é segmentado em propelentes, mistura com GLP, combustível e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de éter dimetílico em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Gás Natural |

| Carvão |

| Produtos de Base Biológica |

| Propelentes |

| Mistura com GLP |

| Combustível |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Gás Natural | |

| Carvão | ||

| Produtos de Base Biológica | ||

| Por Aplicação | Propelentes | |

| Mistura com GLP | ||

| Combustível | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda por DME na Ásia-Pacífico?

O mercado de Éter Dimetílico da Ásia-Pacífico está previsto para se expandir a um CAGR de 6,14% entre 2026 e 2031, liderado pelas aplicações de mistura com GLP e combustível.

Qual aplicação atualmente utiliza mais DME?

A mistura com GLP domina com 65,15% do volume de 2025, impulsionada por programas de cilindros na Índia, Indonésia e Coreia do Sul.

Qual participação a produção de base biológica detém atualmente?

A produção de base biológica está crescendo rapidamente a um CAGR de 8,45% à medida que plantas modulares escalam na América do Norte, Europa e Coreia do Sul.

Por que os preços do metanol representam um risco para os produtores de DME?

Os projetos de e-metanol marítimo estão bloqueando contratos de longo prazo, reduzindo a disponibilidade no mercado spot e criando volatilidade no preço da matéria-prima para plantas de DME sem metanol próprio.

Qual é a demanda global atual para o mercado de éter dimetílico e seu crescimento esperado até 2031?

O consumo global é de 8,99 milhões de toneladas em 2026 e está projetado para atingir 12,12 milhões de toneladas até 2031, refletindo um CAGR de 6,15%.

Página atualizada pela última vez em: