Tamanho e Participação do Mercado de Óleos de Motor Automotivos da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

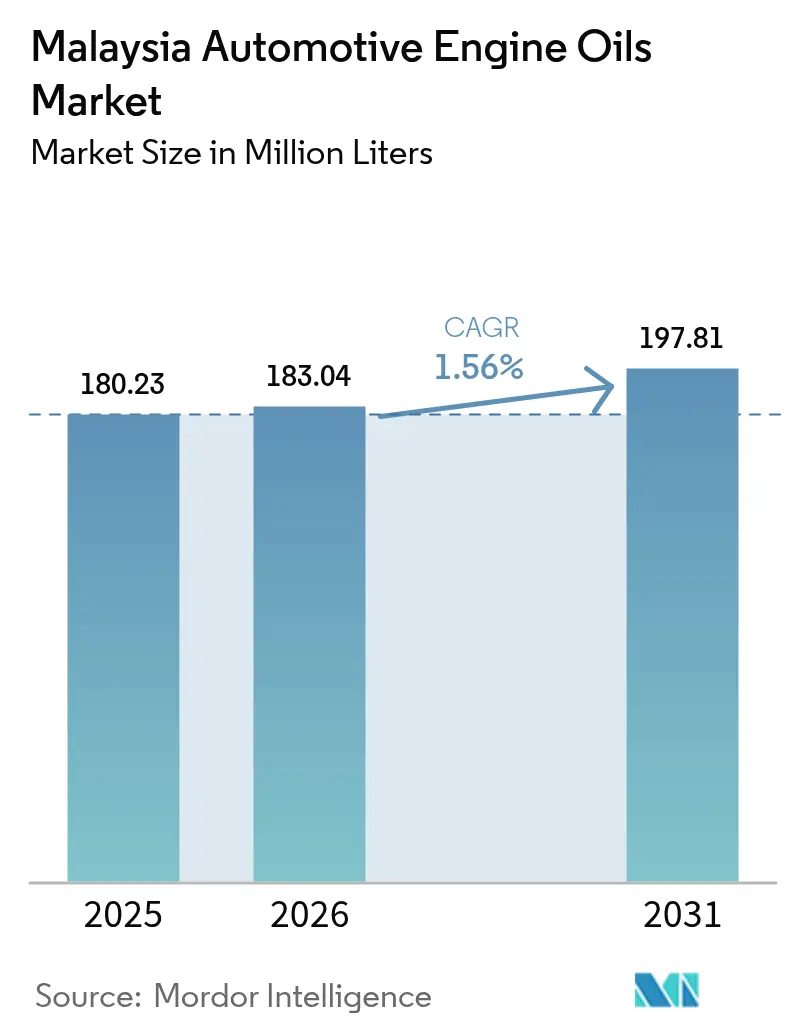

| Tamanho do mercado no ano base (2025) | 180.23 Milhões de litros |

| Volume do Mercado (2026) | 183.04 Milhões de litros |

| Volume do Mercado (2031) | 197.81 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.56% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da Malásia por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos da Malásia foi avaliado em 180,23 milhões de litros em 2025 e estima-se que cresça de 183,04 milhões de litros em 2026 para atingir 197,81 milhões de litros até 2031, a um CAGR de 1,56% durante o período de previsão (2026-2031). A demanda se mantém firme porque as motocicletas continuam sendo o principal meio de transporte urbano e de última milha, os óleos minerais ainda dominam a manutenção em áreas rurais e medidas regulatórias como a certificação obrigatória SIRIM estão reduzindo a oferta do mercado paralelo. O rápido crescimento da economia de plataformas, o boom de entregas impulsionado pelo comércio eletrônico e normas mais rígidas de combustível Euro-5 estão direcionando proprietários e frotas para sintéticos com baixo teor de SAP que apresentam preços unitários mais elevados por abastecimento. A nova capacidade de mistura doméstica da UMW Lubetech e da MSB Global sustenta a segurança do fornecimento, enquanto a fusão Sime-UMW concentra mais da metade da distribuição de veículos sob uma única estrutura, reforçando a influência das montadoras (OEM) sobre as especificações de lubrificantes.

Principais Conclusões do Relatório

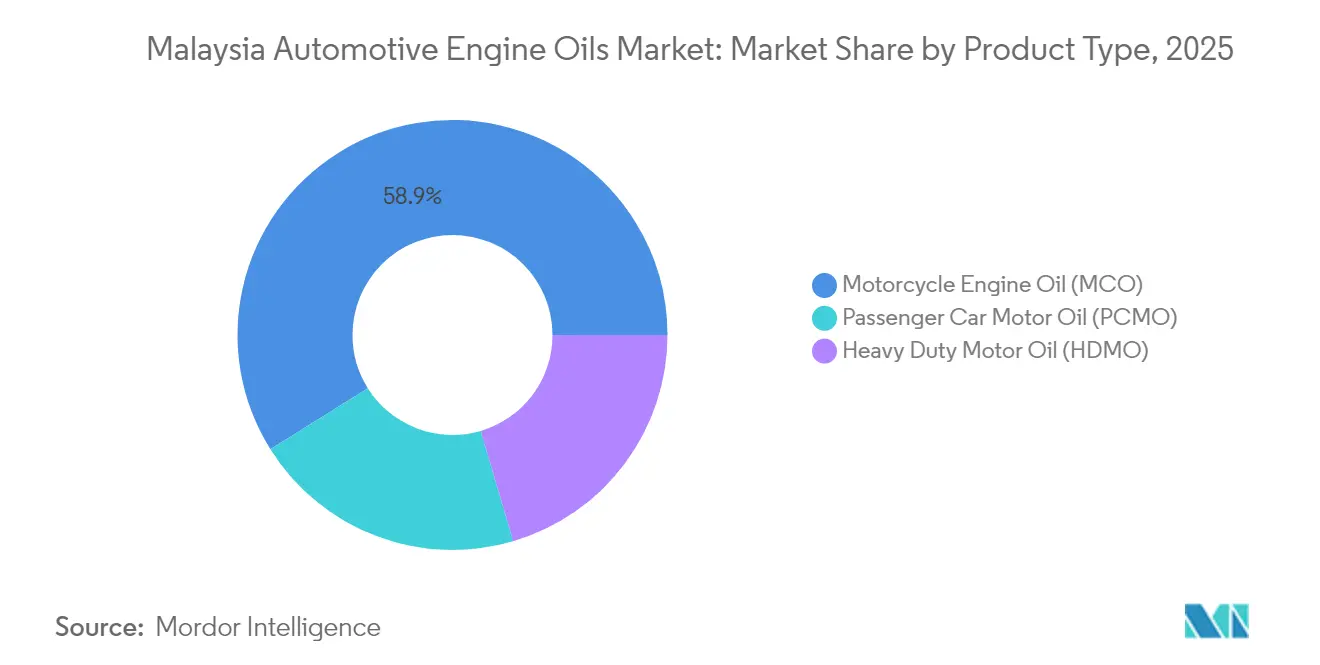

- Por tipo de produto, o óleo de motor para motocicletas liderou com 58,92% de participação no mercado de óleos de motor automotivos da Malásia em 2025, enquanto o óleo de motor para veículos de passeio registra a expansão mais rápida, com um CAGR de 1,28% até 2031.

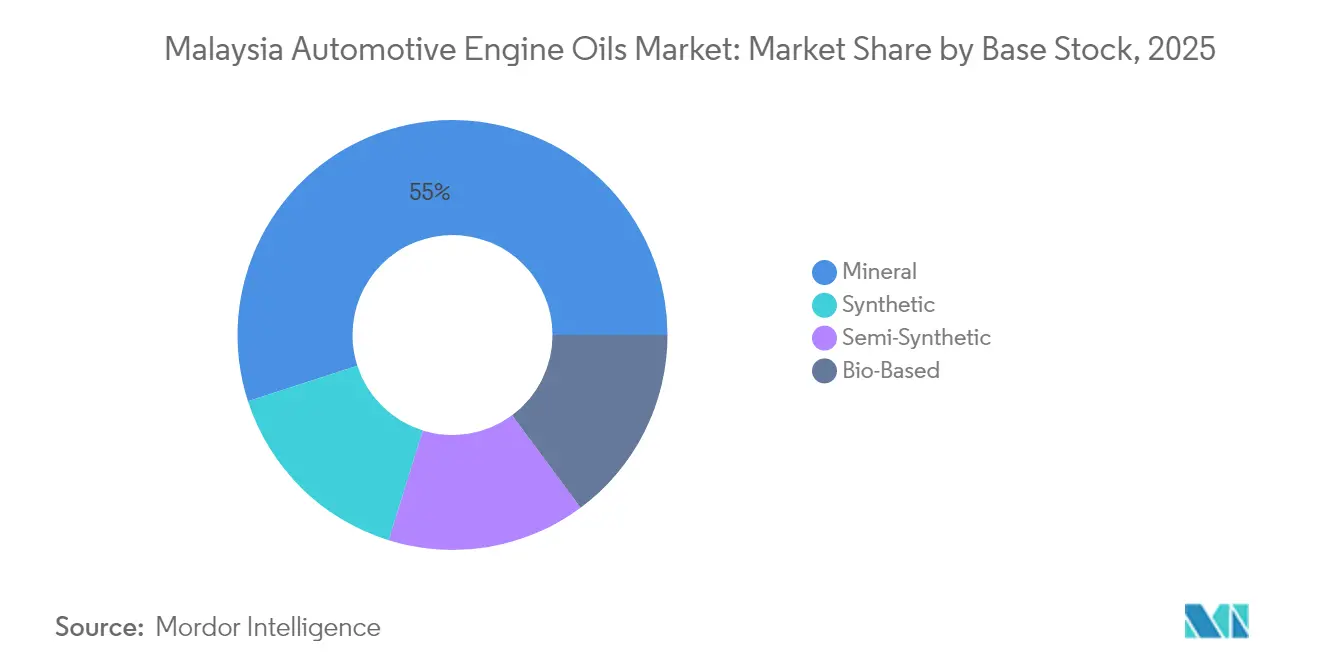

- Por estoque base, as formulações minerais capturaram 54,98% da participação no tamanho do mercado de óleos de motor automotivos da Malásia em 2025, mas os sintéticos avançam mais rapidamente, a um CAGR de 1,65%, impulsionados pelas exigências Euro-5 e pelos intervalos de troca prolongados determinados pelas montadoras.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da Malásia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado das frotas de entrega de última milha | +0.30% | Nacional, com ganhos iniciais no Vale de Klang, Johor e Penang | Médio prazo (2 a 4 anos) |

| Aumento nos veículos de plataformas de transporte por aplicativo e acordos de serviço em grande volume | +0.25% | Centros urbanos, com expansão para cidades secundárias | Curto prazo (≤ 2 anos) |

| Endurecimento das normas de emissão de CO₂ equivalentes ao Euro 6, impulsionando os sintéticos premium | +0.40% | Implementação nacional, com fiscalização mais rigorosa nas principais cidades | Longo prazo (≥ 4 anos) |

| Intervalos de troca prolongados determinados pelas montadoras elevando o valor por abastecimento | +0.35% | Influência global das montadoras, conformidade na montagem local | Médio prazo (2 a 4 anos) |

| Cultura dos entusiastas de motocicletas impulsionando óleos de alto desempenho | +0.15% | Nacional, com concentração em regiões de automobilismo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado das frotas de entrega de última milha

Os operadores de entrega de encomendas e de comida continuam a ampliar suas frotas de motocicletas à medida que o volume do comércio varejista online cresce, e a Pos Malaysia, sozinha, adicionou 1.092 bicicletas elétricas em 2024, enquanto ainda opera uma frota muito maior a combustão interna. A penetração elétrica permanece abaixo de 1% até 2025, uma vez que as lacunas na infraestrutura de recarga e os elevados custos iniciais freiam a migração; portanto, os graus de MCO mineral e cada vez mais os sintéticos continuam fluindo para as oficinas. Os gestores de frota especificam misturas sintéticas 10W-40 ou 5W-40 para estender o intervalo de manutenção para 6.000–8.000 km, reduzindo o tempo de inatividade e alinhando-se com os programas de incentivo aos entregadores que recompensam um maior número de horas em serviço. Essas dinâmicas operacionais sustentam a adoção de graus premium apesar da ascensão das motos de entrega elétricas, apoiando o crescimento incremental de volume e valor no mercado de óleos de motor automotivos da Malásia.

Aumento nos veículos de plataformas de transporte por aplicativo e acordos de serviço em grande volume

A Grab e outras plataformas de transporte por aplicativo registram crescimento de dois dígitos nas reservas, e a filial malaia da Grab registrou uma receita de MYR 673 milhões em 2023, sustentando uma frota de veículos arrendados e próprios que passam por manutenção padronizada. Os operadores utilizam acordos de compra em grande volume com redes de lubrificantes de marcas conhecidas, garantindo volumes mínimos para sintéticos 5W-30 que atendem às especificações API SP ou ILSAC GF-6A das montadoras. Os ciclos de manutenção previsíveis a cada 10.000 km asseguram uma demanda recorrente, enquanto a análise de dados das plataformas alerta os motoristas sobre os marcos de troca de óleo, mantendo baixa a rotatividade entre as marcas preferidas. Como resultado, a penetração do PCMO sintético cresce mais rapidamente nos centros urbanos, reforçando o crescimento de valor no mercado de óleos de motor automotivos da Malásia.

Endurecimento das normas de emissão de CO₂ equivalentes ao Euro 6, impulsionando os sintéticos premium

A Malásia começa a aplicar a gasolina Euro-5 em setembro de 2025 e migra em direção ao Euro-6, obrigando as montadoras a recomendar óleos com baixo teor de SAP que protejam os filtros de partículas e os catalisadores de três vias. As frotas comerciais que transportam óleo de palma e bens de consumo estão testando formulações prontas para CK-4/FA-4 para se anteciparem às normas futuras apresentadas por fornecedores de aditivos na ALIA/F+L Asia 2024[1]"Chevron Oronite to Exhibit and Present at Joint ALIA/F+L Asia Lubricant Exhibition 2024," Chevron Oronite, oronite.com . Os intervalos mais longos e a estabilidade à oxidação tornam os sintéticos integrais 5W-30 atraentes apesar dos preços premium, especialmente quando os custos de tempo de inatividade superam os MYR 40-60 adicionais por abastecimento de 7 litros de HDMO. Esses ventos regulatórios favoráveis fortalecem a demanda por sintéticos no mercado de óleos de motor automotivos da Malásia.

Cultura dos entusiastas de motocicletas impulsionando óleos de alto desempenho

Eventos como o rally do RXZ Members atraem 80.000 fãs anualmente, e a edição limitada PETRONAS Sprinta RXZ esgotou suas primeiras 15.000 unidades em menos de uma semana a MYR 45 por litro. A linha Motul 300V 4T Factory Line afirma ganhos de até 1,9% na potência e intervalos de 12.000 km, ampliando as credenciais de desempenho entre os proprietários de superbikes. A Gulf Syntrac impulsiona o marketing de resistência nos dias de pista em Sepang, reforçando o valor da marca no segmento de entusiastas do setor de óleos de motor automotivos da Malásia. Embora esse nicho contribua com volumes menores, suas altas margens elevam a receita unitária média ponderada entre os fornecedores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Consolidação da mobilidade compartilhada reduzindo os quilômetros percorridos por veículos de passeio | -0.08% | Centros urbanos, penetração limitada em áreas suburbanas | Médio prazo (2 a 4 anos) |

| Lubrificantes importados irregularmente corroendo os volumes das marcas estabelecidas | -0.15% | Nacional, mais acentuado nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Aumento dos intervalos de troca reduzindo a frequência de manutenção | -0.12% | Influência global das montadoras, foco no segmento premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação da mobilidade compartilhada reduzindo os quilômetros percorridos por veículos de passeio

Os modelos de compartilhamento de veículos e assinatura ganham atenção na mídia; contudo, a densidade de veículos em Kuala Lumpur supera 700.000 unidades em apenas 244 km², refletindo uma cultura enraizada de propriedade e combustível subsidiado a MYR 2 por litro. Os operadores enfrentam dificuldades com a escassez de estacionamentos e o risco de depreciação, limitando o crescimento das frotas compartilhadas a percentuais de um único dígito baixo do total de veículos registrados. Mesmo assim, qualquer deslocamento incremental em direção ao uso coletivo reduz a frequência de troca de óleo, subtraindo 0,08 ponto percentual da previsão de CAGR do mercado de óleos de motor automotivos da Malásia.

Lubrificantes importados irregularmente corroendo os volumes das marcas estabelecidas

Antes da fiscalização da SIRIM, óleos contrafeitos vendidos com descontos de até 50% desviavam cerca de 12 milhões de litros anualmente, prejudicando a confiança nas marcas e a rentabilidade das oficinas. A fiscalização registrou 36 apreensões no valor de MYR 1,15 milhão entre 2019 e fevereiro de 2025; contudo, o comércio ilícito deprimiu a adoção de produtos premium e restringiu os orçamentos de marketing. A rotulagem obrigatória com holograma e multas de até MYR 200.000 a partir de outubro de 2025 devem neutralizar essa restrição até 2026, restaurando uma participação limpa no mercado de óleos de motor automotivos da Malásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A dominância das motocicletas equilibra a crescente sofisticação dos proprietários de automóveis

O Óleo de Motor para Motocicletas ainda detinha 58,92% da participação no mercado de óleos de motor automotivos da Malásia em 2025, reflexo da proporção de 1 motocicleta para cada 2 habitantes na Malásia e de uma grande força de trabalho de entregadores. PETRONAS Sprinta, Motul 300V e Gulf Syntrac lideram o marketing de desempenho, enquanto contratos de frota em grande volume com a Pos Malaysia e a GrabFood ancoram as SKUs de alto volume. O Óleo de Motor para Veículos de Passeio, embora menor, cresce ao CAGR mais rápido de 1,28%, à medida que Toyota, Perodua e Honda ampliam os pacotes de manutenção com sintéticos, triplicando a participação dos graus 0W-20 e 5W-30 desde 2022. O alcance unificado de distribuição da Sime-UMW permite promoções combinadas de lubrificante mais serviço que aceleram a adoção de PCMO sintético entre proprietários de hatchbacks do segmento B sensíveis ao custo, reforçando o valor do tamanho do mercado de óleos de motor automotivos da Malásia.

O Óleo de Motor para Uso Intensivo fica atrás em termos de crescimento, mas continua sendo vital para a logística de óleo de palma, construção e transporte transfronteiriço. O Castrol VECTON CK-4 e o PETRONAS Urania CI-4+ conquistam fidelidade ao comprovar estabilidade à oxidação com biodiesel B20, estendendo os intervalos de troca para 80.000–120.000 km em testes de frota com a Hap Seng e a Tiong Nam. Os próximos padrões Euro 6 e as misturas de biodiesel mais elevadas criam uma oportunidade para os graus FA-4, posicionando os sintéticos para uso intensivo para uma nova expansão após 2027.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Estoque Base: O volume mineral permanece, mas os sintéticos ditam o ritmo

Os óleos minerais ainda representavam 54,98% dos volumes de 2025, pois os modelos mais antigos Perodua Viva, Proton Saga e motocicletas pré-Euro-4 são totalmente compatíveis, e as oficinas em áreas rurais de Sabah e Kelantan estocam principalmente misturas API SL 20W-50 a MYR 17 por litro. No entanto, a participação dos minerais cai ano a ano porque as regras da SIRIM elevam os custos de conformidade para pequenos embaladores, reduzindo a diferença de preço com os semissintéticos de entrada e induzindo a transição.

Os sintéticos integrais expandem a um CAGR de 1,65% à medida que as montadoras vinculam a cobertura de garantia às aprovações API SP e ACEA C3, um requisito claramente impresso nos cupons de manutenção da Toyota e da Mercedes-Benz. A inovação em produtos é robusta: o Grantt G-Syn 0W-20 da UMW Lubetech aproveita a nova capacidade de Pulau Indah para formulações com baixo ponto de fluidez, enquanto o Leichtlauf 10W-40 da LIQUI MOLY registra um crescimento de 30% nas vendas no Leste da Malásia por meio de marketplaces online. Os semissintéticos desempenham o papel de ponte, com preço 15–20% acima dos minerais, e conquistam conversões entre os motoristas da GrabRentals atentos ao custo que buscam um desempenho API SN confiável com orçamentos restritos, contribuindo para diversificar a receita do setor de óleos de motor automotivos da Malásia. Os ésteres de óleo de palma de base biológica permanecem em grande parte experimentais, restritos a pequenos pilotos de frotas universitárias, e aguardam paridade de custo e dados de teste adicionais.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O Vale de Klang domina o consumo de lubrificantes em 2025, impulsionado pela presença da planta da Perodua em Serendah, por numerosas concessionárias multimarcas e pela intensa atividade de entregas na região, o que aumenta significativamente o uso de lubrificantes sintéticos. Johor ocupa a segunda posição com uma participação significativa, devido aos clusters industriais de Iskandar e à manutenção transfronteiriça para os commuters de Singapura, enquanto a sua logística de óleo de palma impulsiona a demanda por produtos para uso intensivo. A proximidade com o corredor automotivo tailandês estimula preços competitivos e fluxos cruzados de produtos, permitindo que Penang e Kedah desempenhem um papel relevante no mercado de óleos de motor automotivos da Malásia.

O Leste da Malásia — Sabah e Sarawak — consumiu coletivamente um volume significativo de milhões de litros em 2025, após a PETRONAS triplicar o número de distribuidores para nove e a LIQUI MOLY abrir hubs em Kuching e Kota Kinabalu. A dispersão geográfica obriga os fornecedores a depender do transporte costeiro e de barcaças fluviais, acrescentando 6 a 8 centavos por litro nos custos logísticos, o que favorece marcas consolidadas como PETRONAS e Shell, que possuem tanques de armazenamento em grande volume em Bintulu e Sipitang. A participação dos minerais permanece dominante devido à prevalência de caminhões e motocicletas mais antigos de dois eixos, enquanto iniciativas estaduais como a Rodovia Pan Bornéu impulsionam a adoção de sintéticos de HDMO para percursos de longa distância.

O Ramal Ferroviário da Costa Leste, em construção, está catalisando hubs de peças sobressalentes em Kuantan; a Perodua está construindo um armazém regional para reduzir os prazos de entrega a Terengganu e Kelantan em 40%. Uma vez operacional em 2027, os fornecedores esperam uma demanda incremental de até 5 milhões de litros provenientes de equipamentos de construção e trens de carga, ampliando o tamanho do mercado de óleos de motor automotivos da Malásia por toda a península. No geral, os corredores urbanos registram rápida adoção de sintéticos, enquanto as áreas rurais mantêm a liderança dos minerais, proporcionando um perfil de crescimento nacional equilibrado.

Cenário Competitivo

O mercado de óleos de motor automotivos da Malásia é altamente consolidado. A PETRONAS Lubricants International mantém a posição de liderança por meio de uma cadeia de valor integrada que abrange a refinação de óleos base em Melaka, mais de 1.000 postos PETRONAS e um duradouro co-branding na Fórmula Um, assegurando coletivamente uma participação significativa no mercado de óleos de motor automotivos da Malásia. Sua parceria de 2024 com a Mercedes-Benz Global Customer Service acelera o desenvolvimento conjunto de fluidos de pós-venda, reforçando a fidelidade das oficinas das montadoras.

Shell, Castrol e Mobil competem na diferenciação técnica; a Shell aproveita a tecnologia Pennzoil PurePlus de gás para líquido, enquanto a Castrol enfatiza uma cobertura 100% malaia por meio de nove distribuidores principais[2]"Shell Lubricants Authorised Distributors," Shell Malaysia, shell.com.my . Os testes nacionais do Castrol VECTON com transportadores de biodiesel de óleo de palma conquistaram grandes contratos de HDMO que elevam sua participação no segmento para uso intensivo em 2025. Em 2024, o ajuste da estratégia de preços da Exxon Mobil reduziu seu prêmio em relação ao Shell Helix Ultra, estabilizando efetivamente sua participação de mercado.

O concorrente doméstico UMW Lubetech inaugurou uma planta automatizada de 60 milhões de litros em janeiro de 2024, substituindo uma unidade de 35 milhões de litros em Shah Alam e ampliando a capacidade da Grantt para contratos de abastecimento e acabamento com a Komatsu e empilhadeiras Toyota. A linha planejada de 8,55 milhões de litros da MSB Global em Johor abastecerá SKUs de supermercados de marca própria e sintéticos 5W-30 seletivos para frotas de transporte por aplicativo, uma vez concluída a OPI no mercado ACE no final de 2025. Gulf, Motul e LIQUI MOLY consolidam nichos lucrativos entre os círculos do automobilismo e dos entusiastas; o lançamento do Motul 300V 4T no MotoGP de Sepang incluiu embalagem reciclável que ressoa entre os motociclistas conscientes do meio ambiente.

A digitalização do setor avança: a PETRONAS Nexta implementa verificações de autenticidade por código QR, a Castrol lança um painel de gestão de frotas habilitado para IoT, e análises da YCP sugerem que aplicativos de manutenção preditiva poderiam reduzir o consumo de lubrificantes das frotas em 3 a 5% por meio da otimização dos intervalos de troca. A sustentabilidade também ganha espaço nas agendas, com a Sime-UMW e a Chevron Oronite explorando parcerias de rerrefino para reciclar óleo usado de volta em óleos base dentro de um modelo de economia circular, alinhando-se ao roteiro de neutralidade de carbono da Malásia para 2040.

Líderes do Setor de Óleos de Motor Automotivos da Malásia

BP plc (Castrol)

ExxonMobil Corporation

PETRONAS Lubricants International

Shell plc

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PETRONAS delineou suas Perspectivas de Atividade para 2025-2027, enfatizando a colaboração dentro do ecossistema de Serviços e Equipamentos para Petróleo e Gás. Essas medidas estão destinadas a impulsionar a inovação, elevar a qualidade dos lubrificantes e apoiar o crescimento do mercado de óleos de motor automotivos da Malásia.

- Dezembro de 2024: A Autoridade de Desenvolvimento de Investimentos da Malásia assinou um Memorando de Entendimento com a DRB-HICOM e o Zhejiang Geely Holding Group para aprimorar a fabricação automotiva da Malásia, com foco em plantas de montagem, localização de componentes e estímulo à demanda por lubrificantes por meio de parcerias com montadoras e parques de fornecedores.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da Malásia

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograu | |

| Outros Graus | |

| Óleo de Motor para Uso Intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograu | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograu | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| Base Biológica |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograu | ||

| Outros Graus | ||

| Óleo de Motor para Uso Intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograu | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograu | ||

| Outros Graus | ||

| Por Estoque Base | Mineral | |

| Sintético | ||

| Semissintético | ||

| Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o volume de óleos de motor automotivos da Malásia em 2026?

O mercado atingiu 183,04 milhões de litros em 2026.

Qual tipo de produto detém atualmente a maior participação?

O Óleo de Motor para Motocicletas lidera com 58,92% de participação.

Qual é a velocidade de crescimento geral do mercado até 2031?

A previsão aponta um CAGR de 1,56% até 2031.

Quando a certificação SIRIM se tornará obrigatória?

A fiscalização começa em outubro de 2025.

Qual segmento de estoque base está se expandindo mais rapidamente?

Os sintéticos integrais crescem mais rapidamente, a um CAGR de 1,65% até 2031.

Por que os óleos com intervalo de troca prolongado estão ganhando espaço?

As montadoras recomendam atualmente intervalos de manutenção de 10.000 km, elevando o valor por abastecimento mesmo com a redução na frequência das visitas.

Página atualizada pela última vez em: