Tamanho e Participação do Mercado de Óleos de Motor Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

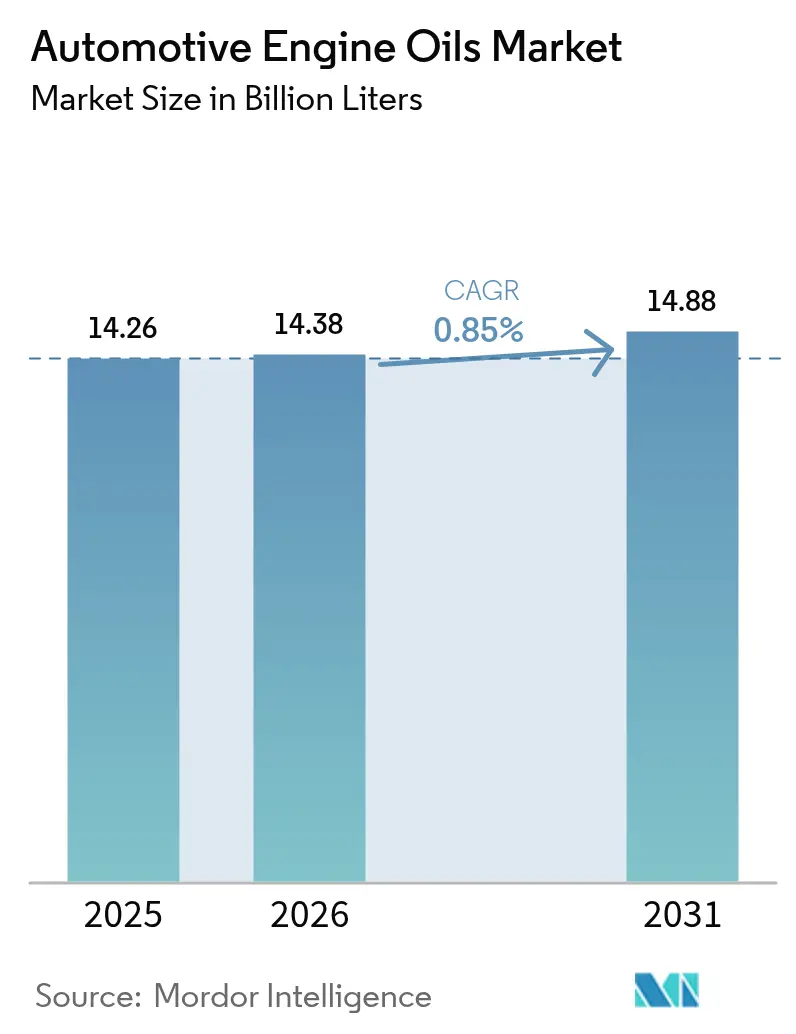

| Volume do Mercado (2026) | 14.38 Bilhões de litros |

| Volume do Mercado (2031) | 14.88 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.85% CAGR |

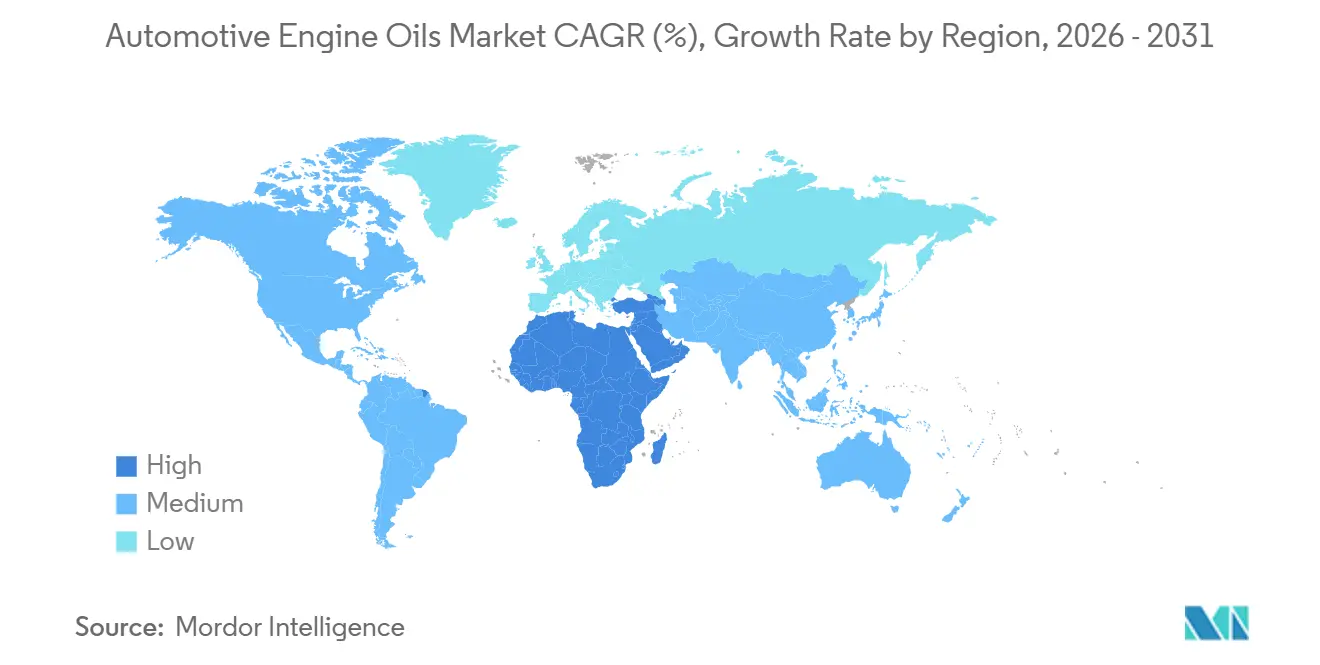

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

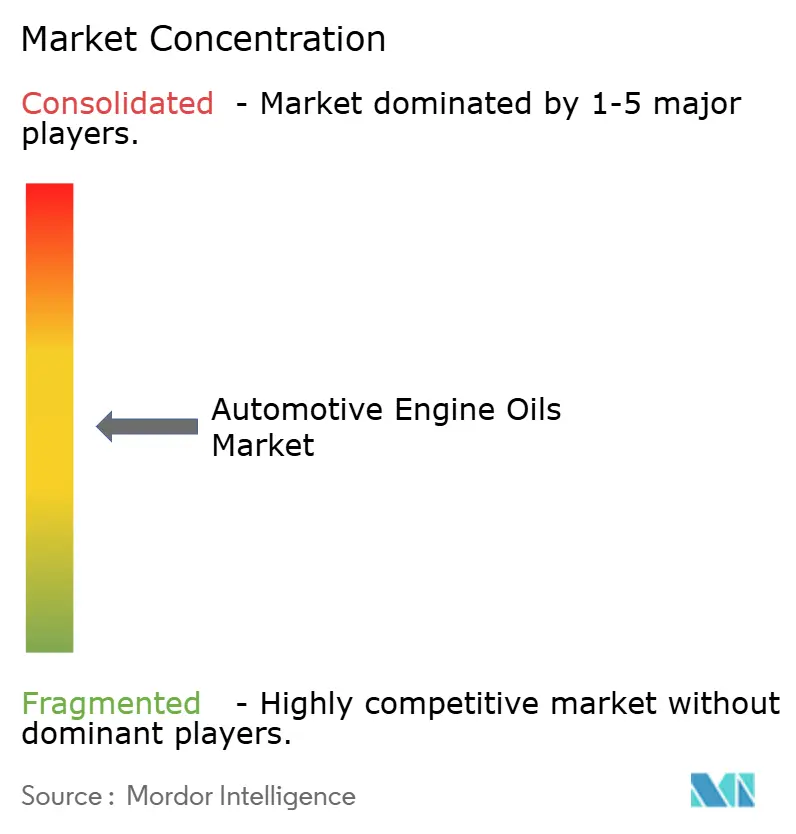

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos por Mordor Intelligence

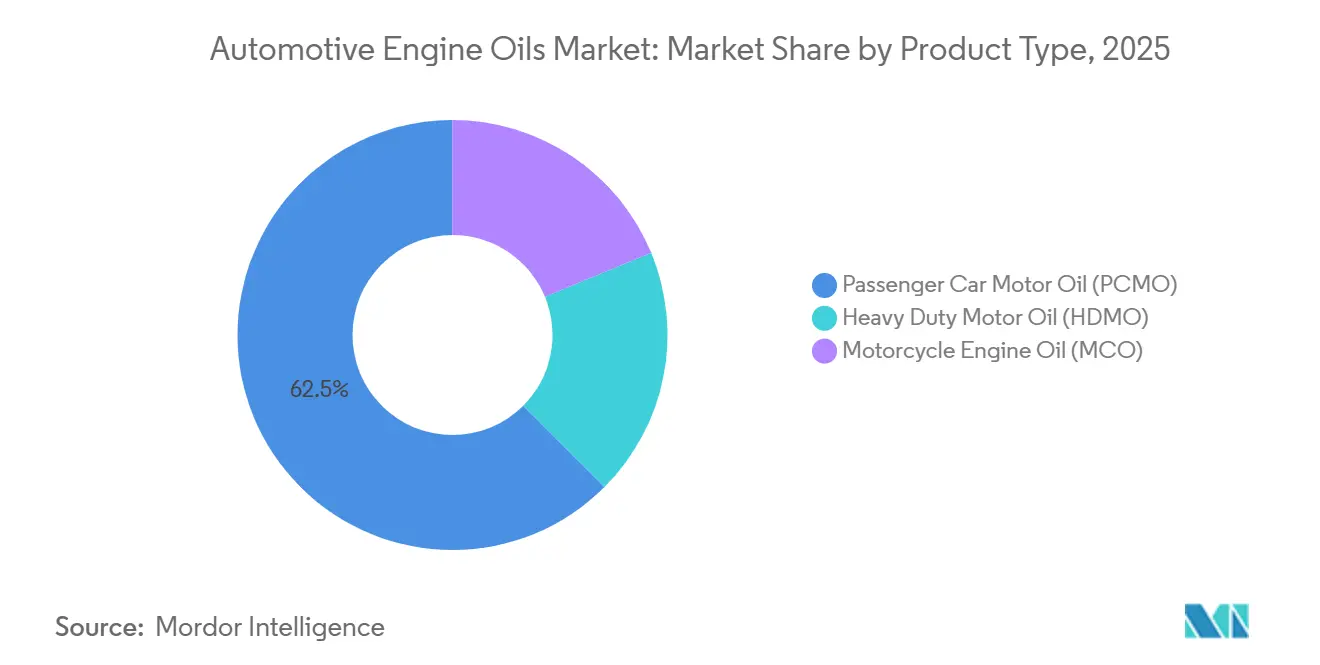

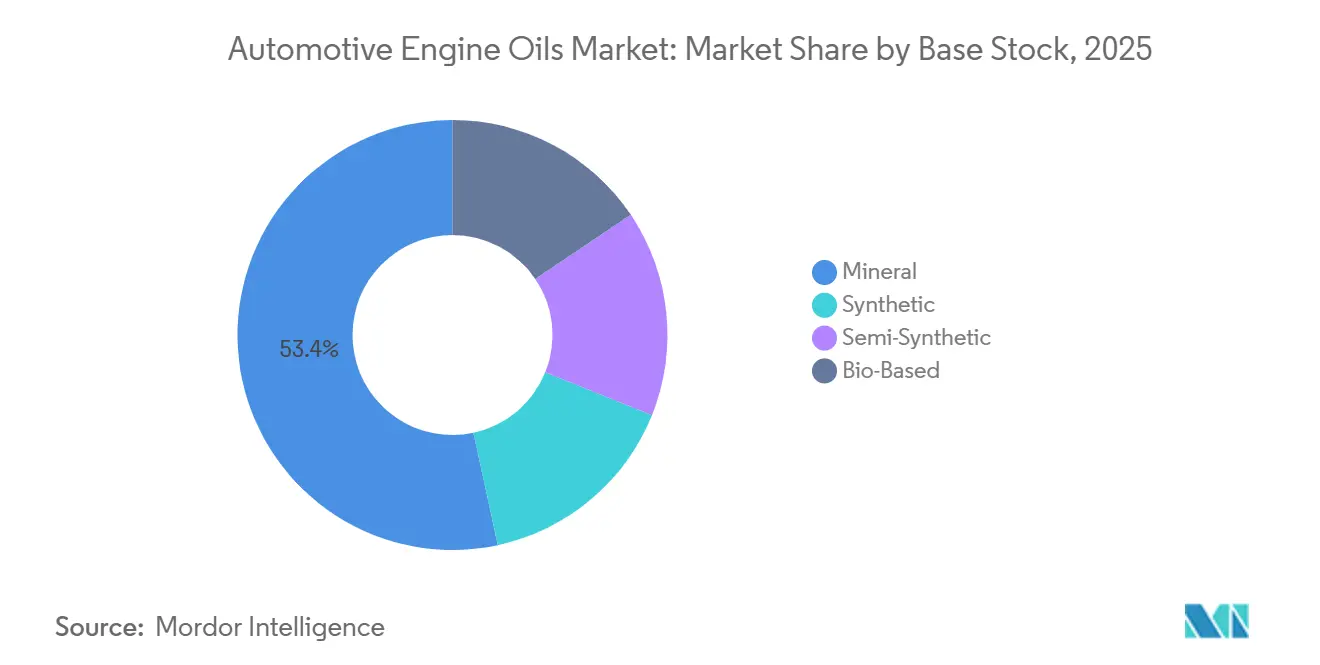

Espera-se que o tamanho do Mercado de Óleos de Motor Automotivos aumente de 14,26 bilhões de litros em 2025 para 14,38 bilhões de litros em 2026 e atinja 14,88 bilhões de litros até 2031, crescendo a um CAGR de 0,85% no período de 2026 a 2031. O óleo de motor para automóveis de passeio (PCMO) representou uma participação de volume de 62,49% em 2025, mas suas perspectivas são prejudicadas pela aceleração da eletrificação de veículos, que reduz a demanda por lubrificantes por carro. O óleo de motor para motocicletas (MCO) contrabalança esse efeito, expandindo-se a um robusto CAGR de 9,97% impulsionado pelo crescimento do parque de dois rodas na Índia, Indonésia e Vietnã. As formulações sintéticas estão penetrando mais rapidamente do que os graus minerais, à medida que os fabricantes de equipamentos originais (OEMs) exigem óleos de menor viscosidade 0W-20 e 0W-16 para ciclos térmicos híbridos. Enquanto isso, a Ásia-Pacífico ancorou 43,89% do volume global em 2025, auxiliada pela previsão de 29 milhões de vendas de dois rodas na Índia no ano fiscal de 2027. As grandes empresas integradas estão reengenhando refinarias em direção a bases de estoque do Grupo III e IV de maior margem, mesmo enquanto produtos falsificados corroem o valor da marca nos mercados de reposição em desenvolvimento.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor para automóveis de passeio comandou 62,49% da participação do mercado de Óleos de Motor Automotivos em 2025, enquanto o Óleo de Motor para Motocicletas tem previsão de avançar a um CAGR de 9,97% até 2031.

- Por base de estoque, os óleos minerais mantiveram uma participação de 53,38% do tamanho do mercado de Óleos de Motor Automotivos em 2025, mas os graus totalmente sintéticos têm projeção de expansão a um CAGR de 1,18% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 43,89% de participação de receita em 2025; espera-se que o Oriente Médio e a África registrem o CAGR mais rápido de 2,29% ao longo do período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óleos de Motor Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas digitais de troca rápida de óleo e comércio eletrônico ampliando o alcance do mercado de reposição | +0.2% | América do Norte, Europa, Ásia | Curto prazo (≤ 2 anos) |

| Expansão do parque de dois rodas e automóveis de passeio em mercados emergentes | +0.3% | Índia, Indonésia, Vietnã | Médio prazo (2-4 anos) |

| Especificações proprietárias de troca prolongada dos OEMs aumentando o valor do óleo por abastecimento | +0.15% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Expansão do fornecimento de PAO e GTL reduzindo o custo dos sintéticos | +0.1% | Global | Longo prazo (≥ 4 anos) |

| Óleos sintéticos para motores de combustão interna otimizados para ciclos térmicos híbridos | +0.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas Digitais de Troca Rápida de Óleo e Comércio Eletrônico Ampliando o Alcance do Mercado de Reposição

Catálogos digitais que associam números de identificação de veículos a especificações de lubrificantes reduziram os erros de pedidos de aproximadamente 10-14% para cerca de 6%, diminuindo devoluções onerosas e permitindo que distribuidores canalizem sintéticos premium para oficinas[1]Infopro Digital Automotive, "Cobertura do Consultor de Lubrificantes OATS," oats-automotive.com. Essas plataformas integram feeds de planejamento de recursos empresariais para que estoque, preços e promoções sejam atualizados em tempo real, acelerando os ciclos de pedido à entrega. A abordagem também melhora a visibilidade de SKU, permitindo que os formuladores racionalizem os graus minerais de baixo giro e dediquem capacidade de mistura aos sintéticos 0W-20 e 5W-30. O engajamento digital apoia campanhas sazonais personalizadas que expandem o mercado de óleos de motor automotivos ao capturar compradores do tipo faça-você-mesmo que antes dependiam de varejistas físicos. No curto prazo, o crescimento incremental de unidades provém principalmente da Europa e da América do Norte, onde as oficinas de reparo já dependem de catálogos eletrônicos de peças.

Expansão do Parque de Dois Rodas e Automóveis de Passeio em Mercados Emergentes

As vendas de dois rodas na Índia têm projeção de 29 milhões de unidades no ano fiscal de 2027, alta de 7-9% em relação ao ano fiscal de 2025, enquanto a Indonésia registrou 6,4 milhões de vendas de motocicletas em 2025 e manteve um crescimento anual de 3,1% em janeiro de 2026. O Vietnã adicionou 3,4 milhões de motos em 2025, o crescimento regional mais rápido, de 14,9%. O aumento da renda se traduz em uma tendência de premiumização em direção a modelos de 150-350 cc, que requerem óleos multigrau ou semissintéticos com margens mais elevadas. A posse de automóveis de passeio também está se ampliando, com Paquistão e Bangladesh adicionando mais de 300.000 novos carros anualmente, ampliando assim o mercado de óleos de motor automotivos. Esses ventos estruturais favoráveis superam os obstáculos da eletrificação para os dois rodas no médio prazo.

Especificações Proprietárias de Troca Prolongada dos OEMs Aumentando o Valor do Óleo por Abastecimento

Os OEMs agora promovem formulações proprietárias 0W-20 ou 0W-30 capazes de trocas a cada 10.000 milhas, dobrando os intervalos de manutenção tradicionais. Os óleos diesel de troca prolongada da Castrol prometem intervalos de troca de 80.000 milhas quando combinados com programas de análise de óleo. Trocas mais longas reduzem as visitas à oficina, mas aumentam a receita por abastecimento, remodelando o mercado de óleos de motor automotivos em direção a transações menos frequentes e de maior valor. Os formuladores independentes devem, portanto, investir em pacotes de aditivos avançados e taxas de certificação para permanecerem listados nas folhas de aprovação dos OEMs. Na China e na Europa, as especificações proprietárias também incluem garantias estendidas de equipamentos de controle de emissões, fortalecendo a fidelização aos revendedores.

Expansão do Fornecimento de PAO e GTL Reduzindo o Custo dos Sintéticos

A Chevron Phillips Chemical dobrou a produção de PAO de baixa viscosidade em sua planta de Beringen para 120.000 t/ano em agosto de 2025[2]Chevron Phillips Chemical, "Comunicado à Imprensa: Expansão de PAO em Beringen," cpchem.com. A INEOS Oligomers adicionou 120.000 toneladas/ano em Chocolate Bayou no mesmo ano. O aumento do fornecimento do Grupo IV modera os prêmios de preço e permite uma migração mais ampla dos OEMs para os graus 0W-16 que atendem às rigorosas normas de economia de combustível. A aceleração em conformidade com as especificações da QatarEnergy em 2024 de seu projeto de base de óleo gás-para-líquidos de 10.000 barris por dia injetará novos volumes do Grupo III+, comprimindo ainda mais os spreads sintéticos em relação ao Grupo II. No longo prazo, esses projetos expandem o mercado de óleos de motor automotivos ao tornar os sintéticos completos acessíveis em regiões sensíveis ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lubrificantes falsificados e de baixa qualidade em mercados em desenvolvimento | -0.15% | Malásia, Indonésia, África do Sul | Curto prazo (≤ 2 anos) |

| Metas rápidas de eletrificação dos OEMs reduzindo a frota de motores de combustão interna no longo prazo | -0.25% | Global | Longo prazo (≥ 4 anos) |

| Custos mais rígidos de conformidade com descarte e reciclagem de óleo usado | -0.1% | Índia, UE, estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lubrificantes Falsificados e de Baixa Qualidade em Mercados em Desenvolvimento

As autoridades malaias apreenderam RM 1 milhão em óleos falsificados em Selangor durante novembro de 2025, prendendo 42 suspeitos. Em janeiro de 2026, autoridades sul-africanas confiscaram mais de 20.000 litros de lubrificantes ilícitos engarrafados em tambores de 210 litros. Os falsificados corroem volumes legítimos, danificam motores e minam a confiança do consumidor, reduzindo o mercado de óleos de motor automotivos em países sensíveis ao preço. Os OEMs agora incorporam autenticação por QR nas tampas, mas as lacunas de fiscalização persistem. O crescimento de curto prazo é, portanto, reduzido até que a supervisão regulatória se intensifique e os compradores migrem dos canais informais para o comércio eletrônico de marcas reconhecidas.

Metas Rápidas de Eletrificação dos OEMs Reduzindo a Frota de Motores de Combustão Interna no Longo Prazo

A Agência Internacional de Energia espera que o estoque global de veículos elétricos atinja 250 milhões de unidades até 2030, ante 45 milhões em 2023. A Shell prevê que mais de 50% das vendas de novos carros serão elétricos até 2030. Os modelos puramente a bateria praticamente eliminam a demanda por óleo de motor, removendo aproximadamente 4 litros por automóvel de passeio por ano das previsões. A eletrificação de veículos comerciais, embora atrasada, está se acelerando à medida que os mandatos globais de emissão zero se estendem às frotas de longa distância. Consequentemente, o mercado de óleos de motor automotivos enfrenta um declínio estrutural de volume no longo prazo, mesmo que os óleos para híbridos sustentem o valor por litro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos para Motocicletas em Alta Diante da Estagnação dos Automóveis de Passeio

O óleo de motor para automóveis de passeio manteve a maior participação, de 62,49% em 2025, mas a eletrificação limita suas perspectivas de longo prazo. O óleo de motor para motocicletas tem previsão de crescer a um CAGR de 9,97% até 2031, a trajetória mais rápida dentro do mercado de óleos de motor automotivos. O crescimento das populações de dois rodas na Índia e na Indonésia sustenta a expansão de volume, enquanto as motos premium de 150-350 cc demandam multigraus semissintéticos que elevam a receita por litro. O óleo de motor para veículos pesados permanece vinculado à atividade de frete; as próximas categorias PC-12 da API endurecem os limites de oxidação e desgaste para motores dos modelos de 2027.

As tendências de viscosidade também divergem. Os graus PCMO 0W-20 e 5W-30 ganham terreno à medida que os OEMs buscam créditos de economia de combustível. As frotas de HDMO na América do Norte adotam o 10W-30 para extrair 1-1,5% de economia de combustível, embora o 15W-40 ainda domine os segmentos vocacionais. Nos mercados ASEAN sensíveis ao preço, o MCO monograu persiste, mas os multigraus premium superam o crescimento geral do óleo para dois rodas. Essa bifurcação sustenta preços diferenciados que ampliam o tamanho do mercado de óleos de motor automotivos para sintéticos de alto desempenho voltados tanto para híbridos quanto para motocicletas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Base de Estoque: Os Sintéticos Ganham Terreno com a Expansão da Capacidade de PAO

Os óleos minerais continuaram a dominar com uma fatia de 53,38% da participação do mercado de Óleos de Motor Automotivos em 2025, mas os volumes sintéticos estão crescendo a um CAGR de 1,18% à medida que os custos de PAO e do Grupo III caem. Os mandatos dos OEMs para lubrificantes de baixa viscosidade 0W-16 compatíveis com motores de injeção direta de gasolina turboalimentados aceleram a adoção de sintéticos na América do Norte, Europa e China. As misturas semissintéticas preenchem a lacuna de acessibilidade na Ásia emergente, ajudando a sustentar o crescimento enquanto atendem aos requisitos de garantia dos OEMs.

No lado da oferta, a Chevron Phillips Chemical e a INEOS adicionaram coletivamente 240.000 toneladas/ano de nova capacidade de PAO de baixa viscosidade em 2025, enquanto o projeto do Grupo III de 8.000 barris por dia da ExxonMobil em Baytown elevará o fornecimento nos EUA a partir de 2028. A produção incremental estreita o diferencial de preço entre o Grupo II+ e o Grupo III+, encorajando os formuladores a mudar de plataforma sem sacrificar as margens. Os óleos minerais, no entanto, ainda dominam os canais de veículos pesados e motocicletas rurais, onde a sensibilidade ao custo supera os ganhos de desempenho, garantindo que o cenário de misturas mantenha diversidade dentro do mercado mais amplo de óleos de motor automotivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico produziu 43,89% do volume global do mercado de Óleos de Motor Automotivos em 2025, liderada por Índia, Indonésia e Vietnã. A mudança premium da Índia em direção a motos de média cilindrada, juntamente com o aumento dos volumes de exportação, manteve a demanda aquecida apesar da adoção incipiente de veículos elétricos a bateria. O crescimento estável do PIB da Indonésia e as sucessivas reduções das taxas de juros impulsionaram o financiamento de motocicletas, traduzindo-se em maior consumo de lubrificantes. O crescimento de dois dígitos dos dois rodas no Vietnã, incluindo a adoção precoce de motos elétricas, cria um quadro de demanda misto, onde os óleos para motores de combustão interna permanecem essenciais para um grande parque em uso. As operações regionais de combate a falsificações, como a apreensão da Malásia em novembro de 2025, reforçam o impulso em direção a produtos de marca autenticados que sustentam a retenção de valor dentro do mercado de óleos de motor automotivos.

A América do Norte enfatiza sintéticos de alto desempenho e trocas prolongadas. A Regra CAFE III da NHTSA mantém os OEMs focados na redução de CO₂ do escapamento de motores a gasolina, sustentando a inovação em lubrificantes projetados para motores turboalimentados de menor cilindrada. A capacidade adicional do Grupo III da ExxonMobil reduzirá a dependência de importações, enquanto a API PC-12 deslocará as frotas de veículos pesados para óleos de menor viscosidade até 2027. Os Estados Unidos também testemunham crescimento nos modelos híbridos, criando demanda por óleos com inibidores de corrosão aprimorados. O Canadá permanece um mercado de partida a frio, acelerando a adoção de graus 0W-20 com melhor bombeabilidade em baixas temperaturas. Coletivamente, esses fatores elevam a penetração de graus premium e aumentam a lucratividade por litro, sustentando o mercado de óleos de motor automotivos em uma região que transita lentamente para a eletrificação.

O Oriente Médio e a África representam o CAGR regional mais rápido, de 2,29%, até 2031. A Luberef da Saudi Aramco expandirá a produção de base de óleo em Yanbu para 1,53 milhão de toneladas/ano até o final de 2026, melhorando a segurança do fornecimento regional. No entanto, a perturbação no Estreito de Ormuz em março de 2026, que reduziu 20 milhões de barris por dia de petróleo bruto e produtos, demonstrou o risco geopolítico persistente. Os mercados africanos exibem elevada atividade de falsificação, com a operação da África do Sul em janeiro de 2026 revelando mistura ilícita em larga escala. Não obstante, o aumento das importações de veículos e o crescimento gradual do PIB sustentam o crescimento do consumo, elevando gradualmente o tamanho do mercado de óleos de motor automotivos tanto nos segmentos de passeio quanto nos comerciais.

Cenário Competitivo

O mercado de Óleos de Motor Automotivos é moderadamente fragmentado. Startups e formuladores regionais buscam canais de comércio eletrônico para contornar distribuidores tradicionais. A transparência de preços pressiona as margens dos monograus 20W-50 de commodities, mas as grandes empresas defendem sua participação por meio de alianças de marketing com frotas de transporte por aplicativo e redes de troca rápida de óleo. As formulações específicas para híbridos e de troca prolongada funcionam como reservas de lucro premium que justificam os gastos em pesquisa e desenvolvimento. No geral, a estrutura do mercado permanece moderadamente concentrada, mas ferozmente disputada, com ciclos de inovação se acelerando à medida que a eletrificação redefine os padrões futuros de demanda.

Líderes do Setor de Óleos de Motor Automotivos

TotalEnergies

Shell plc

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A LIQUI MOLY anunciou o início da produção local de óleo de motor nos Estados Unidos para atender os clientes americanos com mais rapidez e flexibilidade.

- Junho de 2025: A BP plc lançou formalmente a venda de seu negócio de lubrificantes Castrol como parte de uma estratégia mais ampla de desinvestimento de USD 20 bilhões até 2027. A medida reflete a mudança da BP em direção às operações de petróleo e gás upstream.

Escopo do Relatório do Mercado Global de Óleos de Motor Automotivos

Os óleos de motor automotivos ou lubrificantes são soluções químicas sofisticadas projetadas para minimizar o atrito mecânico, mitigar o estresse térmico e manter a limpeza dos componentes internos. A função primária desses fluidos é estabelecer uma película hidrodinâmica entre peças móveis de alta velocidade, como mancais do virabrequim e paredes dos cilindros, prevenindo o contato metal a metal e a falha catastrófica do motor.

O relatório do mercado de Óleos de Motor Automotivos é segmentado por tipo de produto (óleo de motor para automóveis de passeio, óleo de motor para veículos pesados e óleo de motor para motocicletas) e base de estoque (mineral, sintético, semissintético e de base biológica). O relatório também abrange o tamanho do mercado e as previsões para óleos de motor automotivos em 31 países nas principais regiões. As previsões de mercado são fornecidas em termos de volume (litros).

| Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Ásia-Pacífico | China |

| Índia | |

| Paquistão | |

| Bangladesh | |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Austrália | |

| Malásia | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Irã | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Paquistão | ||

| Bangladesh | ||

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Austrália | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Irã | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será a demanda global por óleos de motor automotivos até 2031?

O consumo tem projeção de atingir 14,88 bilhões de litros até 2031, expandindo-se a um modesto CAGR de 0,85% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente?

O óleo de motor para motocicletas tem previsão de registrar um CAGR de 9,97% até 2031, impulsionado pela expansão das frotas de dois rodas na Ásia emergente.

Por que os óleos de motor sintéticos estão ganhando terreno?

A nova capacidade de PAO e do Grupo III está reduzindo os prêmios de custo, enquanto os OEMs exigem graus de baixa viscosidade 0W-16 e 0W-20 que apenas os sintéticos conseguem fornecer com eficiência.

Que riscos os lubrificantes falsificados representam?

Os falsificados danificam motores, corroem a confiança na marca e subtraem vendas legítimas, reduzindo o crescimento de curto prazo, especialmente na Malásia, Indonésia e África do Sul.

Como a eletrificação afetará os fornecedores de lubrificantes?

O aumento da adoção de veículos elétricos elimina o volume de óleo de motor, forçando os fornecedores a se reposicionarem para fluidos específicos para híbridos, fluidos de resfriamento especiais para veículos elétricos e lubrificantes industriais para compensar o declínio.

Página atualizada pela última vez em: