Tamanho e Participação do Mercado de Máquinas de Marcação a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

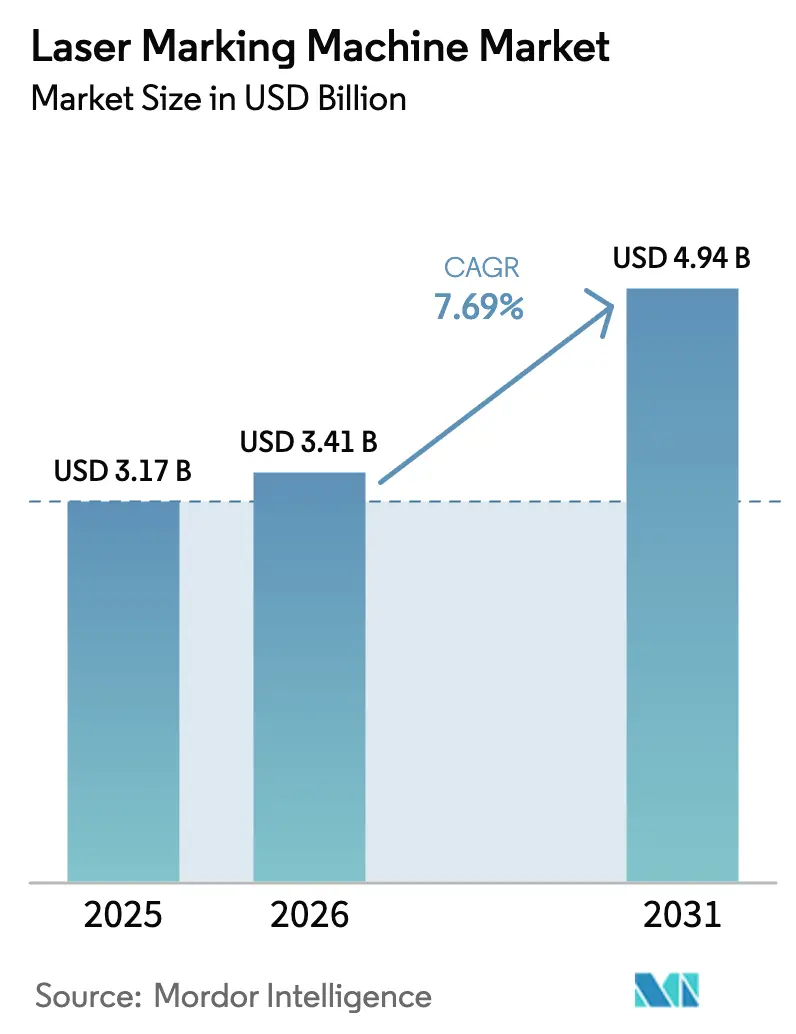

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Marcação a Laser por Mordor Intelligence

O tamanho do mercado de máquinas de marcação a laser foi avaliado em USD 3,17 bilhões em 2025 e estima-se que cresça de USD 3,41 bilhões em 2026 para atingir USD 4,94 bilhões até 2031, a um CAGR de 7,69% durante o período de previsão (2026-2031). A demanda se acelera porque códigos permanentes de alta resolução tornaram-se essenciais para a rastreabilidade de produtos, combate à falsificação e conformidade regulatória em setores que vão desde dispositivos médicos até conjuntos automotivos. A integração com fábricas inteligentes da Indústria 4.0 posiciona cada estação de trabalho a laser como um nó de captura de dados que alimenta informações de qualidade em tempo real nos sistemas de execução de manufatura. Enquanto isso, a queda nos preços dos componentes — especialmente para fontes de fibra de alta potência — abre a tecnologia para fabricantes do mercado intermediário. A Ásia-Pacífico mantém uma base de produção dominante para eletrônicos e veículos, de modo que os investimentos em linhas a laser rápidas e automatizadas continuam superando outras regiões. No lado dos fornecedores, os lasers de fibra mantêm amplo apelo por sua eficiência e baixa manutenção, enquanto as plataformas UV registram o crescimento mais rápido à medida que aplicações médicas, de semicondutores e de plásticos exigem zonas termicamente afetadas mínimas.

Principais Conclusões do Relatório

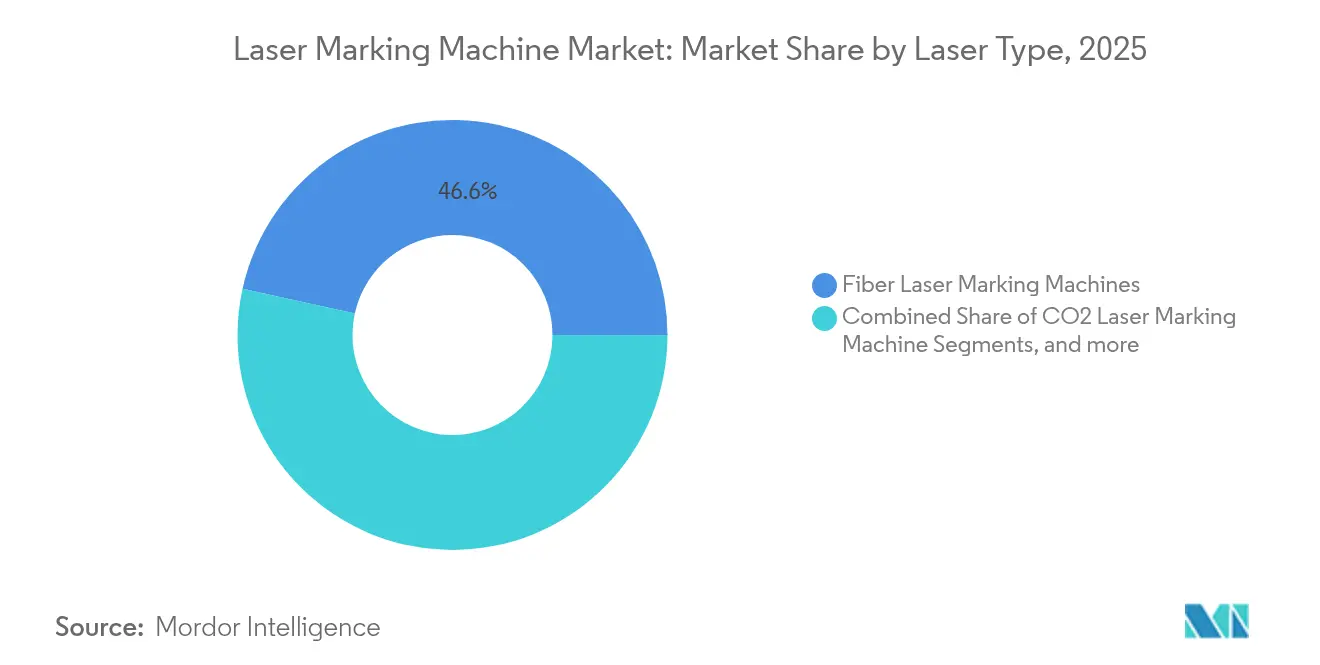

- Por tipo de laser, os sistemas de fibra lideraram com 46,55% da participação do mercado de máquinas de marcação a laser em 2025; as plataformas UV devem crescer a um CAGR de 9,42% até 2031.

- Por indústria de uso final, o setor automotivo capturou 24,35% da participação de receita em 2025, enquanto a fabricação de energia e baterias deve expandir a um CAGR de 10,72% até 2031.

- Por oferta, os equipamentos representaram 74,45% do tamanho do mercado de máquinas de marcação a laser em 2025; o software avança mais rapidamente a um CAGR de 11,55%.

- Por faixa de potência, as unidades de 20-50 W detinham 38,15% da participação do tamanho do mercado de máquinas de marcação a laser em 2025; os sistemas acima de 100 W apresentam a maior perspectiva de CAGR de 7,72%.

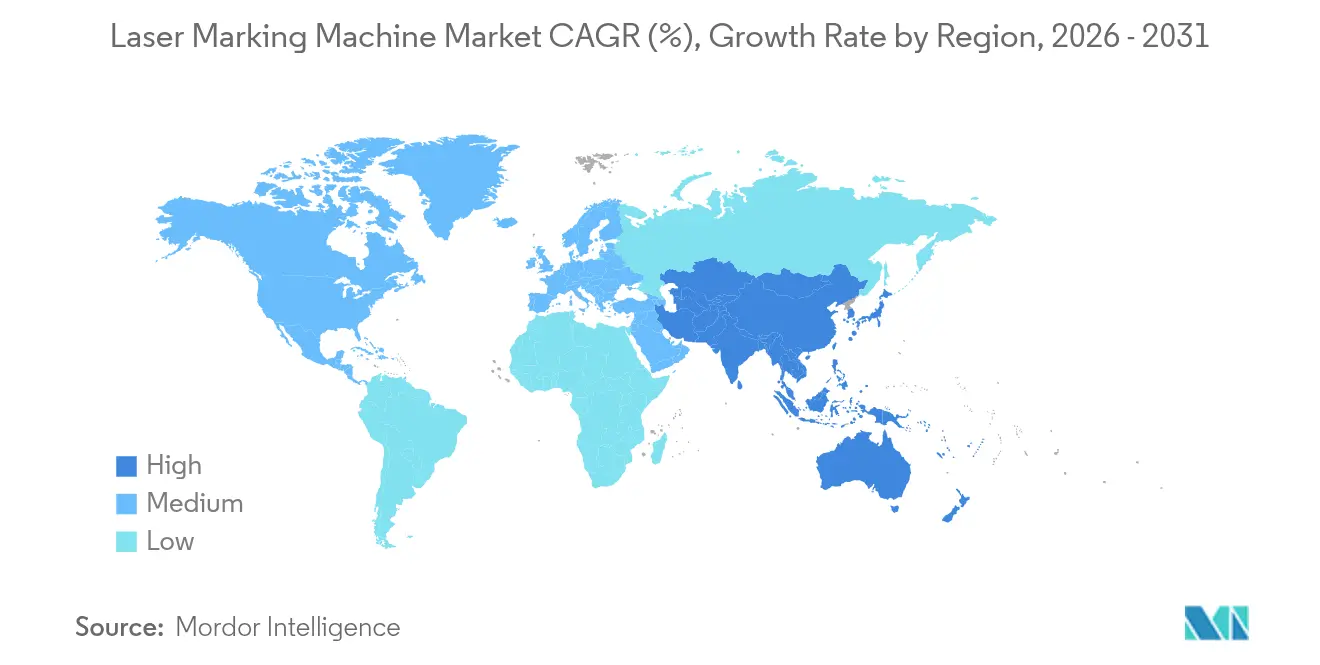

- Por região, a Ásia-Pacífico controlou 43,65% do mercado de máquinas de marcação a laser em 2025 e avança a um CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Marcação a Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por rastreabilidade de produtos e combate à falsificação | +1.8% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Conformidade com UDI e EU-MDR para dispositivos médicos | +1.2% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Integração com fábricas inteligentes da Indústria 4.0 | +2.1% | Alemanha, Japão, Coreia do Sul; expandindo mundialmente | Longo prazo (≥ 4 anos) |

| Erosão de preços de fibra de alta potência | +0.9% | Núcleo da APAC, transbordamento global | Médio prazo (2-4 anos) |

| Expansão de capacidade na Ásia-Pacífico | +0.6% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção de automação orientada por software | +0.5% | Global, com foco em economias de manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por rastreabilidade de produtos e combate à falsificação

Reguladores globais intensificam o combate a produtos falsificados, um problema de USD 200 bilhões apenas em produtos farmacêuticos, impulsionando as empresas em direção à serialização a laser que resiste à logística, esterilização e uso em campo.[1]Laser Photonics Corporation, "Laser Photonics estabelece ousada estratégia de crescimento para 2025," laserphotonics.comAs montadoras automotivas gravam códigos em componentes de motor e freio para que os recalls possam ser executados em horas em vez de semanas, enquanto empresas de eletrônicos reduzem as investigações de garantia em 60% por meio de marcas de identificação em nível de chip.[2]MECCO, "MECCO apresenta novas tecnologias de marcação automatizada na IMTS 2024," mecco.comOs choques de oferta de 2020-2024 mostraram aos executivos o valor de dados granulares e sempre legíveis incorporados no nível da peça, impulsionando novos investimentos de capital no mercado de máquinas de marcação a laser.

Impulso regulatório para conformidade com UDI e EU-MDR em dispositivos médicos

A regra de Identificação Única de Dispositivos da FDA e a EU-MDR, totalmente aplicada desde maio de 2024, exigem códigos diretos e duradouros em ferramentas cirúrgicas reutilizáveis e implantes. Os lasers UV se destacam em superfícies de titânio e aço inoxidável, gerando marcas biocompatíveis que permanecem legíveis após ciclos repetidos de esterilização.[3]FOBA Laser Marking + Engraving, "White Paper UDI Marking on Medical Devices," pdf.medicalexpo.comOs fabricantes de dispositivos relatam um custo de conformidade 40% menor em comparação com etiquetas adesivas, e empresas multinacionais agora harmonizam linhas de produção globais em torno de padrões a laser, estendendo a demanda além da Europa e dos Estados Unidos. A vigilância pós-comercialização também depende dos dados incorporados em cada dispositivo marcado a laser.

Integração com fábricas inteligentes da Indústria 4.0

As células a laser modernas se conectam a plataformas de sistemas de execução de manufatura que carregam automaticamente arquivos de trabalho, ajustam configurações de potência e confirmam a qualidade da marca em tempo real. Os tempos de configuração caem 75%, e sensores integrados alimentam painéis de manutenção preditiva que reduzem o tempo de inatividade não planejado em 30%. Modelos de gêmeos digitais permitem que engenheiros simulem novas marcas, reduzindo os ciclos de lançamento de produtos. Fornecedores como a Coherent lançaram células completas que operam com intervenção manual mínima, correspondendo à realidade de escassez de mão de obra das plantas avançadas.

Redução de custos pela erosão de preços de lasers de fibra de alta potência

A concorrência entre fornecedores chineses de diodos e fibras impulsionou uma queda de 25% ano a ano nos preços de módulos de alta potência em 2024. Fabricantes de médio porte, anteriormente limitados a soluções de marcação por ponto ou jato de tinta, agora podem adquirir lasers de gravação profunda que funcionam sem consumíveis. O arrendamento de equipamentos reduz ainda mais as barreiras, com termos de arrendamento com opção de compra tornando-se padrão para sistemas com preços acima de USD 50.000.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital para sistemas UV | -0.7% | Global, especialmente PMEs | Curto prazo (≤ 2 anos) |

| Lacuna de talentos em programação de lasers ultrarrápidos | -0.5% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Financiamento restrito em meio ao aumento das taxas de juros | -0.4% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Pressão sobre margens pela concorrência de preços | -0.3% | APAC e segmentos de commodities globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial de capital para sistemas UV de alta precisão

As unidades UV premium necessárias para marcas abaixo do micrômetro frequentemente excedem USD 150.000. Em comparação com plataformas de fibra ou CO₂ que custam 60% menos, o retorno mais longo desencoraja pequenos fabricantes, especialmente após os aumentos de taxas de 2024 elevarem os custos de financiamento. O arrendamento ajuda, mas os pagamentos mensais ainda podem superar o preço total de uma unidade básica de fibra.

Lacuna de talentos em programação de processos de lasers ultrarrápidos

As aplicações de femtossegundo e picossegundo exigem especialistas que dominem óptica, ciência dos materiais e engenharia de produção. As universidades formam poucos profissionais, e as empresas relatam ciclos de contratação de quatro meses para técnicos em laser.[4]Departamento de Energia dos EUA, "Relatório do Workshop sobre Necessidades de Pesquisa Básica em Tecnologia Laser 2023," science.osti.govSem as habilidades adequadas, parâmetros mal ajustados podem arruinar peças de alto valor, de modo que alguns fabricantes adiam a adoção até que programas de treinamento adequados se desenvolvam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laser: Dominância da Fibra Enfrenta Desafio do UV

As plataformas de fibra detinham 46,55% do mercado de máquinas de marcação a laser em 2025 devido à alta eficiência elétrica, dimensões compactas e operação praticamente livre de manutenção. O CO₂ permanece popular em plásticos e embalagens, mas os sistemas UV devem registrar um CAGR de 9,42% até 2031, à medida que processadores médicos, de semicondutores e de plásticos buscam qualidade de marca que evite zonas termicamente afetadas. Os fornecedores de fibra respondem escalando a potência e refinando a qualidade do feixe para defender a participação, enquanto os fornecedores de UV impulsionam melhorias de custo e confiabilidade que trazem capacidade premium para plantas de alto volume. A evolução do segmento ressalta como as demandas dos usuários finais por miniaturização e diversidade de materiais ditam a seleção do tipo de laser.

A influência da fibra se estende pela gravação de VIN automotivo, identificação de peças aeronáuticas e numeração serial de eletrônicos, confirmando seu papel como ferramenta de produção essencial. No entanto, aplicações como corte de wafers ou codificação de implantes favorecem as características de processamento a frio do UV. Os fornecedores, portanto, ampliam seus portfólios para abranger ambos os regimes, ilustrando como o mercado de máquinas de marcação a laser recompensa empresas que combinam física laser central com expertise específica de aplicação.

Por Faixa de Potência: Sistemas de Alta Potência Impulsionam a Inovação

As unidades classificadas em 20-50 W comandaram 38,15% do tamanho do mercado de máquinas de marcação a laser em 2025 porque equilibram rendimento com necessidades modestas de resfriamento. Os sistemas que excedem 100 W, no entanto, devem crescer a um CAGR de 7,72% à medida que as linhas automotivas e aeroespaciais exigem gravação mais profunda e ciclos mais rápidos. Os fornecedores investem em novas placas de resfriamento bifásico que dissipam calor enquanto preservam dimensões compactas, permitindo altos ciclos de trabalho mesmo em células de fábrica compactas.

Para etiquetas em polímeros macios ou eletrônicos sensíveis, as plataformas abaixo de 20 W permanecem suficientes, mas as carcaças de baterias de veículos elétricos e as pás de turbinas exigem cada vez mais penetração de várias centenas de micrômetros. A segmentação resultante mostra que os usuários escalam a potência não apenas para velocidade, mas para desbloquear novos materiais e geometrias, reforçando o vínculo estratégico entre a física laser e os projetos de peças em evolução.

Por Método de Resfriamento: Sistemas Resfriados a Água Ganham Impulso

Os projetos resfriados a ar capturaram 62,35% da participação em 2025 devido à instalação e manutenção simples. Ainda assim, as máquinas resfriadas a água crescerão 8,47% ao ano porque os feixes de alta potência precisam de controle térmico preciso para manter a qualidade do feixe durante longos turnos. As soluções de circuito fechado reduzem o consumo de água, e os circuitos híbridos ar-líquido surgem como uma tecnologia de transição que oferece maior estabilidade sem a complexidade de encanamento dos sistemas totalmente líquidos.

Os critérios de decisão agora se estendem além do custo inicial ao custo total de propriedade. Em ambientes de alta utilização — linhas de baterias funcionando 24 horas por dia, 7 dias por semana, por exemplo — o resfriamento líquido reduz o tempo de inatividade não planejado e a substituição de ventiladores consumíveis. Consequentemente, a escolha do resfriamento correlaciona-se cada vez mais com a intensidade de utilização em vez do tamanho da empresa.

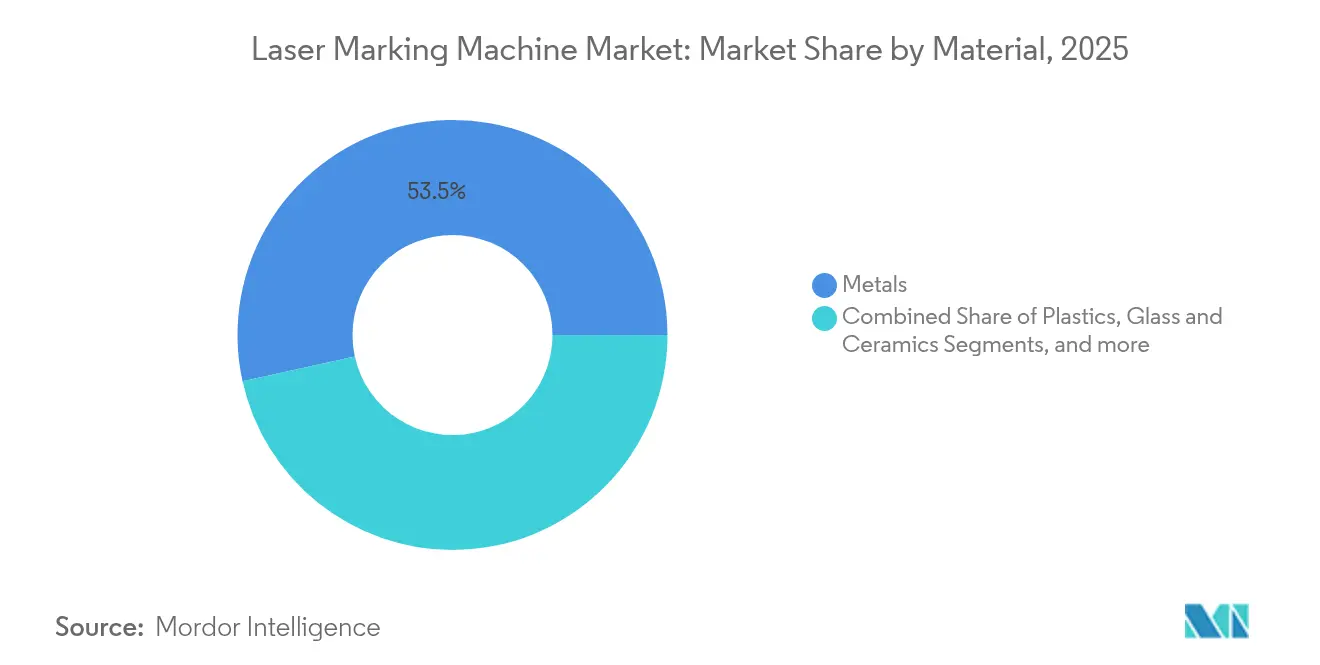

Por Material: Plásticos Emergem como Impulsionador de Crescimento

Os substratos metálicos ainda representavam 53,45% da receita em 2025, ancorados por peças de aço, alumínio e titânio em plantas automotivas, aeroespaciais e de maquinário. Os plásticos, no entanto, registrarão um CAGR de 9,11% até 2031, à medida que aditivos marcáveis a laser produzem códigos nítidos e de alto contraste em embalagens poliméricas que substituem os jatos de tinta à base de solvente. Vidro, cerâmicas e materiais compostos também se expandem à medida que lasers UV e verdes permitem marcas sem rachaduras em superfícies frágeis ou transparentes.

As regulamentações de sustentabilidade aceleram a adoção de plásticos porque as marcas a laser eliminam consumíveis e são compatíveis com fluxos de reciclagem. A tendência ilustra como as pressões regulatórias e ambientais podem remodelar as combinações de materiais e, por extensão, as seleções de laser que se adequam ao perfil de absorção óptica de cada substrato.

Por Indústria de Uso Final: Armazenamento de Energia Impulsiona o Crescimento Futuro

As linhas automotivas contribuíram com 24,35% da receita em 2025, mas as plantas de baterias e armazenamento de energia superarão todos os setores com um CAGR de 10,72% até 2031. Os fabricantes de células para veículos elétricos agora gravam códigos QR em cada célula cilíndrica, em bolsa ou prismática para permitir o rastreamento ao longo da vida útil. Embalagens de semicondutores, dispositivos médicos e aeroespacial também mantêm demanda sólida à medida que cada campo incorpora a rastreabilidade mais profundamente nas estruturas de qualidade.

A convergência da eletrificação e do gerenciamento mais rigoroso de garantias garante que os fabricantes de baterias continuem investindo em estações de trabalho a laser rápidas, automatizadas e resistentes à poeira. Esses ambientes especializados valorizam gabinetes a laser fechados de Classe 1 com extração integrada de fumaça, reforçando o valor premium colocado na expertise em design completo.

Análise Geográfica

A Ásia-Pacífico detinha 43,65% do mercado de máquinas de marcação a laser em 2025 e deve crescer 8,95% ao ano até 2031. Os centros de eletrônicos e automotivos da China investem em ilhas a laser integradas de alto rendimento para apoiar a produção orientada à exportação. A cultura de engenharia de precisão do Japão alimenta a demanda por variantes ultrarrápidas e UV que atendem a wafers de semicondutores e implantes médicos. Os gigantes de displays e baterias da Coreia do Sul também impulsionam a adoção, apoiados por incentivos nacionais da Indústria 4.0 que subsidiam atualizações de equipamentos inteligentes.

A América do Norte permanece uma adotante estável à medida que as políticas de relocalização industrial e a aplicação do UDI da FDA sustentam os orçamentos de capital para novas células. As montadoras americanas, tendo superado a escassez de chips, agora enfatizam a rastreabilidade de peças para mitigar futuras interrupções, enquanto os fornecedores de primeiro nível do México implantam lasers para garantir conformidade aduaneira perfeita para montagens transfronteiriças.

A Europa registra crescimento moderado ancorado na base de manufatura avançada da Alemanha e na agenda de sustentabilidade da UE. A EU-MDR estimula hospitais e fornecedores a exigir marcas biocompatíveis, e os esforços de eletrificação automotiva estimulam a codificação de componentes de baterias. Os requisitos de documentação desencadeados pelo Brexit destacaram ainda mais o valor de marcas duráveis e legíveis por máquina que agilizam os procedimentos alfandegários.

Cenário Competitivo

A base de fornecedores é moderadamente fragmentada. IPG Photonics, TRUMPF e Coherent aproveitam a integração vertical, controlando a produção de diodos laser, o design de ressonadores e a montagem em nível de sistema. A IPG Photonics reporta 87,7% da receita de 2024 proveniente do processamento de materiais, confirmando sua dominância em fontes de fibra. A TRUMPF combina lasers com manuseio automatizado, enquanto o portfólio mais amplo de fotônica da Coherent permite a venda cruzada em processos adjacentes, como soldagem.

As estratégias de crescimento dependem cada vez mais da diferenciação de software e de soluções verticais. A aquisição da Control Micro Systems pela Laser Photonics ampliou o alcance para nichos médicos e farmacêuticos, enquanto a MECCO e a United Winners Laser apresentam células completas voltadas para fabricantes de células de bateria. Os participantes chineses mantêm preços baixos, comprimindo margens, mas também expandindo a base de clientes endereçável.

Espera-se que a atividade de fusões e aquisições continue à medida que as empresas buscam escala e propriedade intelectual complementar, mas a interação entre a erosão de preços e o valor do software determinará quem assegura o posicionamento premium.

Líderes do Setor de Máquinas de Marcação a Laser

Han's Laser Technology Industry Group Co., Ltd.

Telesis Technologies, Inc.

Videojet Technologies Inc.

Trotec Laser GmbH

Epilog Laser Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Control Micro Systems, da Laser Photonics, ganhou um pedido de marcação robótica de brocas dentárias de um fornecedor global de implantes, destacando o crescimento especializado na área médica.

- Janeiro de 2025: A Laser Photonics anunciou a aquisição da Control Micro Systems por USD 1 milhão e apresentou um plano de crescimento voltado para CAGR de dois dígitos em medicina e farmacêutica.

- Outubro de 2024: O Battery Show USA destacou a soldagem e marcação a laser automatizadas como o padrão emergente para linhas de produção de baterias de lítio.

- Agosto de 2024: A MECCO apresentou as estações de trabalho prontas para automação LightWriter PRO Connect, com conjuntos de software multiopção, na IMTS 2024.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de máquinas de marcação a laser como sistemas fabricados em fábrica que empregam feixes de fibra, CO2, UV, verde ou de estado sólido para produzir marcas alfanuméricas permanentes, códigos 2D ou marcas gráficas em metais, plásticos, vidro, cerâmicas e silício; as vendas de software integrado e serviços essenciais são contabilizadas juntamente com os equipamentos.

Exclusão do escopo: Excluímos intencionalmente plataformas de corte, soldagem e gravação a laser, bem como todas as unidades de codificação por jato de tinta ou térmicas portáteis.

Visão Geral da Segmentação

- Por Tipo de Laser

- Máquinas de Marcação a Laser de Fibra

- Máquinas de Marcação a Laser de CO2

- Máquinas de Marcação a Laser UV

- Lasers Verdes

- Lasers de Estado Sólido Nd:YAG

- Por Faixa de Potência

- Menos de 20 W

- 20-50 W

- 50-100 W

- Acima de 100 W

- Por Método de Resfriamento

- Resfriamento a Ar

- Resfriamento a Água

- Por Material

- Metais

- Plásticos

- Vidro e Cerâmicas

- Semicondutores e Silício

- Outros Materiais

- Por Indústria de Uso Final

- Automotivo

- Eletrônica e Semicondutores

- Máquinas-Ferramenta e Engenharia Pesada

- Aeroespacial e Defesa

- Dispositivos Médicos e de Saúde

- Embalagens e Bens de Consumo de Alta Rotatividade

- Fabricação de Energia e Baterias

- Joalheria e Artesanal

- Outros Setores

- Por Oferta

- Equipamentos

- Software

- Serviços

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram distribuidores de máquinas-ferramenta, integradores de automação, auditores regulatórios e prestadores de serviços de manutenção na Ásia-Pacífico, Europa e América do Norte. Essas conversas testaram premissas de ciclo de trabalho, preços médios de venda, taxas de retrofit e o ritmo real de migração de codificadores à base de tinta, ajudando-nos a fechar lacunas identificadas durante a análise documental.

Pesquisa Documental

Começamos com conjuntos de dados abertos de organismos como o Departamento do Censo dos Estados Unidos, o Prodcom do Eurostat, as exportações do HS 8456 da Alfândega da China e o Instituto Laser da América, que delineiam volumes de produção, fluxos comerciais e regras de adoção. Documentos de normas (serialização ISO/IEC 15459, EU-MDR, UDI) esclareceram os gatilhos de conformidade que impulsionam a demanda por máquinas, enquanto os relatórios anuais 10-K das empresas, apresentações para investidores e famílias de patentes recuperadas por meio do Questel revelaram quedas de preços para fontes de fibra de alta potência. O D&B Hoovers e o Dow Jones Factiva acrescentaram divisões de receita para os principais fabricantes de equipamentos originais, permitindo-nos verificar a combinação de canais. Esta lista é ilustrativa; muitas outras fontes secundárias informaram nosso trabalho documental.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com estatísticas de produção e comércio para dimensionar os fluxos anuais de unidades e é então equilibrada por meio de verificações seletivas de baixo para cima usando multiplicações de preço médio de venda por volume amostrado de fornecedores de primeiro nível. Variáveis como erosão de preços de lasers de fibra, produção de veículos leves automotivos, índices de despesas de capital da Indústria 4.0, prazos obrigatórios de serialização de dispositivos e índices regionais de gerentes de compras alimentam uma regressão multivariada que projeta a demanda até 2030. Onde os dados de canal apresentam atraso, alinhamos os totais ao crescimento da base instalada revelado nas entrevistas de campo antes de fixar a linha de base.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão analítica em duas camadas, testes de variância em relação a indicadores independentes e sinalizadores automáticos de anomalias. Os relatórios são atualizados anualmente; eventos materiais, grandes regulamentações ou interrupções no fornecimento acionam reprocessamentos intermediários, garantindo que os clientes vejam a visão mais recente antes da entrega.

Por que a Linha de Base de Máquinas de Marcação a Laser da Mordor Intelligence é Confiável

As estimativas publicadas raramente coincidem porque as empresas escolhem diferentes escopos, escalas de preços e cadências de atualização. Definimos as expectativas antecipadamente, explicando cada inclusão e exclusão para que os compradores saibam exatamente o que nosso valor de 3,17 bilhões de dólares para 2025 abrange.

Os principais fatores de divergência incluem se os processos secundários (gravação, corte) são agrupados, o tratamento das receitas de software e como os fornecedores asiáticos do mercado cinza são contabilizados; a definição disciplinada da Mordor Intelligence, a atualização anual e a modelagem de duplo caminho resolvem essas divergências.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,17 B (2025) | ||

| USD 3,22 B (2024) | Consultoria Global A | Inclui unidades de codificação portáteis e módulos laser híbridos, ampliando o escopo |

| USD 3,17 B (2023) | Associação do Setor B | Utiliza apenas dados de remessa e omite software, reduzindo a cobertura |

| USD 3,03 B (2024) | Publicação Especializada do Setor C | Exclui fabricantes de equipamentos originais asiáticos de segundo nível, subestimando o volume |

Em conjunto, a comparação mostra que, quando a expansão ou omissão do escopo é removida, nossa linha de base equilibrada e rastreável por fonte se consolida como o ponto de referência confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de máquinas de marcação a laser na Ásia-Pacífico?

A combinação da expansão da produção de eletrônicos e veículos elétricos na China, no Japão e na Coreia do Sul, além dos subsídios governamentais da Indústria 4.0, confere à região uma participação de 43,65% e uma perspectiva de CAGR de 8,95%.

Por que os sistemas de laser UV são o tipo de crescimento mais rápido?

Dispositivos médicos, semicondutores e embalagens plásticas exigem processamento a frio que os feixes UV proporcionam, sustentando um CAGR de 9,42% para unidades UV até 2031.

Como o software está mudando a dinâmica competitiva?

As receitas de software estão crescendo 11,55% ao ano à medida que as fábricas adotam análises preditivas, diagnósticos remotos e integração com sistemas de execução de manufatura que agregam valor além da venda inicial de hardware.

Qual setor de uso final adicionará mais novas instalações?

As plantas de baterias e armazenamento de energia devem crescer 10,72% ao ano porque cada célula de lítio agora precisa de um código durável e de alto contraste para rastreamento ao longo do ciclo de vida.

Qual continua sendo a maior barreira para pequenas e médias empresas?

O custo inicial de equipamentos UV de alta precisão, frequentemente acima de USD 150.000, combinado com opções de financiamento limitadas, retarda a adoção entre as PMEs.

Quão permanentes são as marcas aplicadas a laser em comparação com etiquetas ou códigos de jato de tinta?

As marcas a laser são gravadas ou abladas diretamente no substrato, tornando-as resistentes à abrasão, calor, produtos químicos e ciclos de esterilização, superando assim as etiquetas adesivas e as tintas à base de solvente em durabilidade.

Página atualizada pela última vez em: