Tamanho e Participação do Mercado de Têxteis Impressos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 264.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 398.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.51% CAGR |

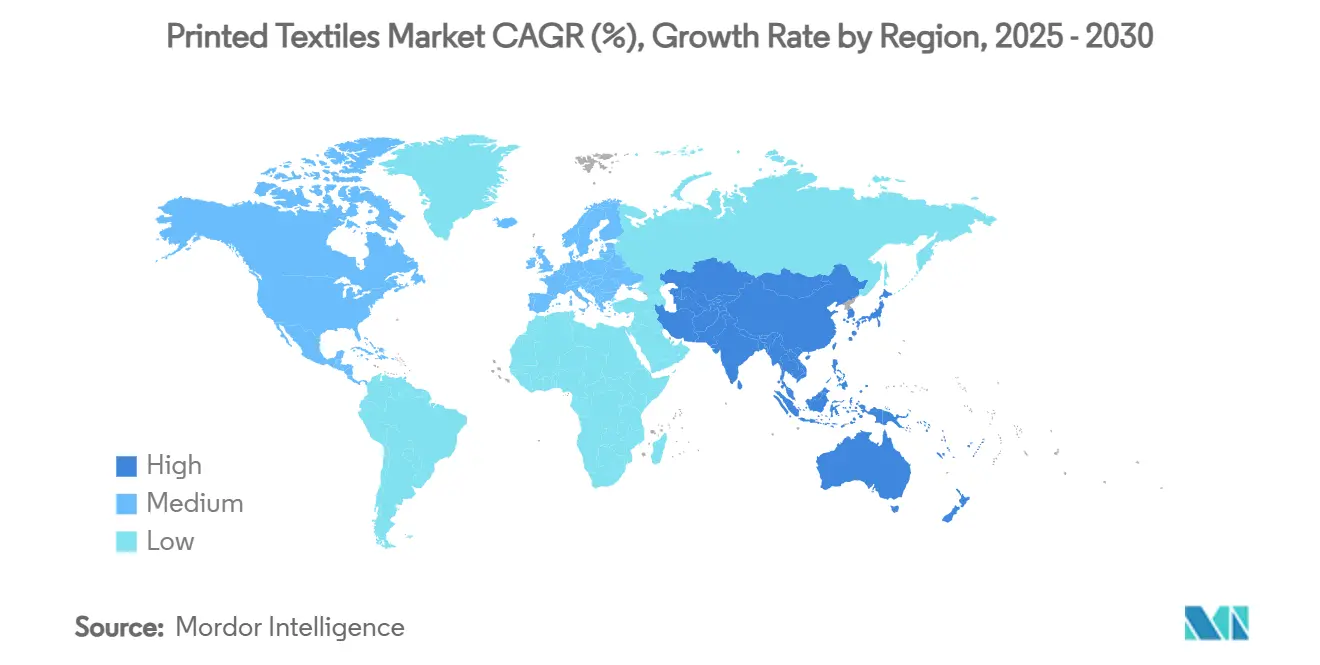

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

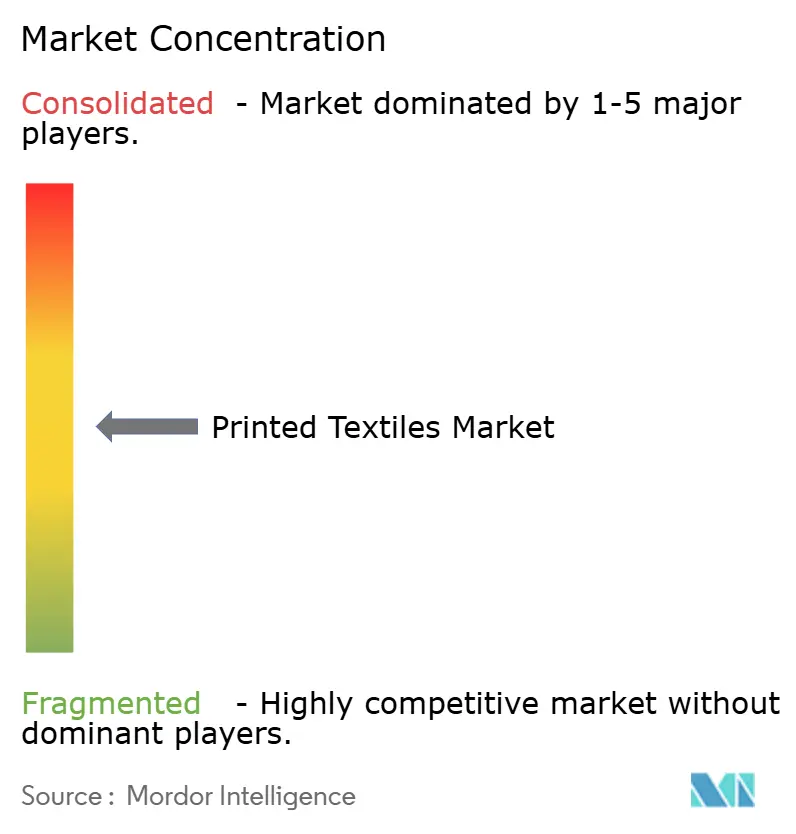

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis Impressos por Mordor Intelligence

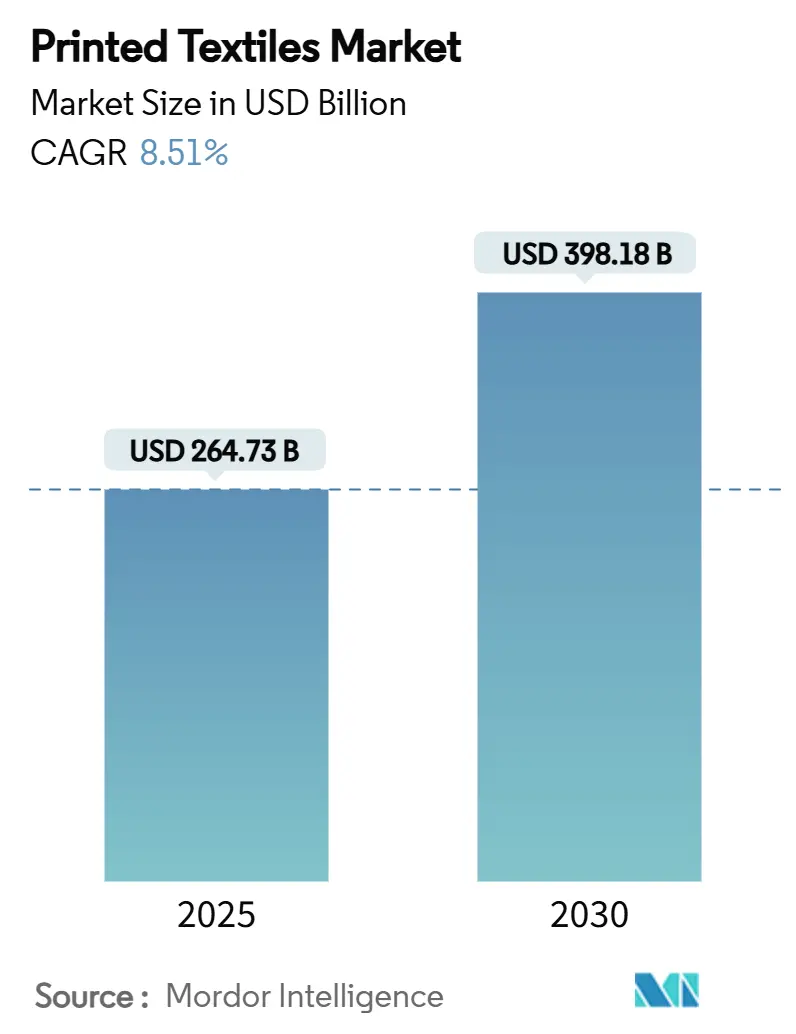

O tamanho do mercado de têxteis impressos é avaliado em USD 264,73 bilhões em 2025 e tem previsão de atingir USD 398,18 bilhões até 2030, registrando um CAGR de 8,51% durante o período. A migração contínua de plataformas analógicas para digitais, combinada com o enrijecimento das regulamentações de sustentabilidade que favorecem processos sem água, é o principal catalisador de crescimento. Novos sistemas direto ao tecido e direto à peça permitem produções sob demanda com até 80% menos uso de água do que os métodos convencionais de serigrafia. As plataformas digitais já economizaram mais de 40 bilhões de litros de água em todo o mundo. A competitividade regional está evoluindo: a Ásia-Pacífico continua a ancorar a capacidade de produção global, enquanto o Oriente Médio e a África se beneficiam de novos incentivos públicos que aceleram a digitalização. Os avanços tecnológicos em cabeças de pigmento de passagem única, softwares de fluxo de trabalho em circuito fechado e linhas híbridas modulares estão elevando as curvas de produtividade ao mesmo tempo em que reduzem a intensidade energética por impressão.

Principais Conclusões do Relatório

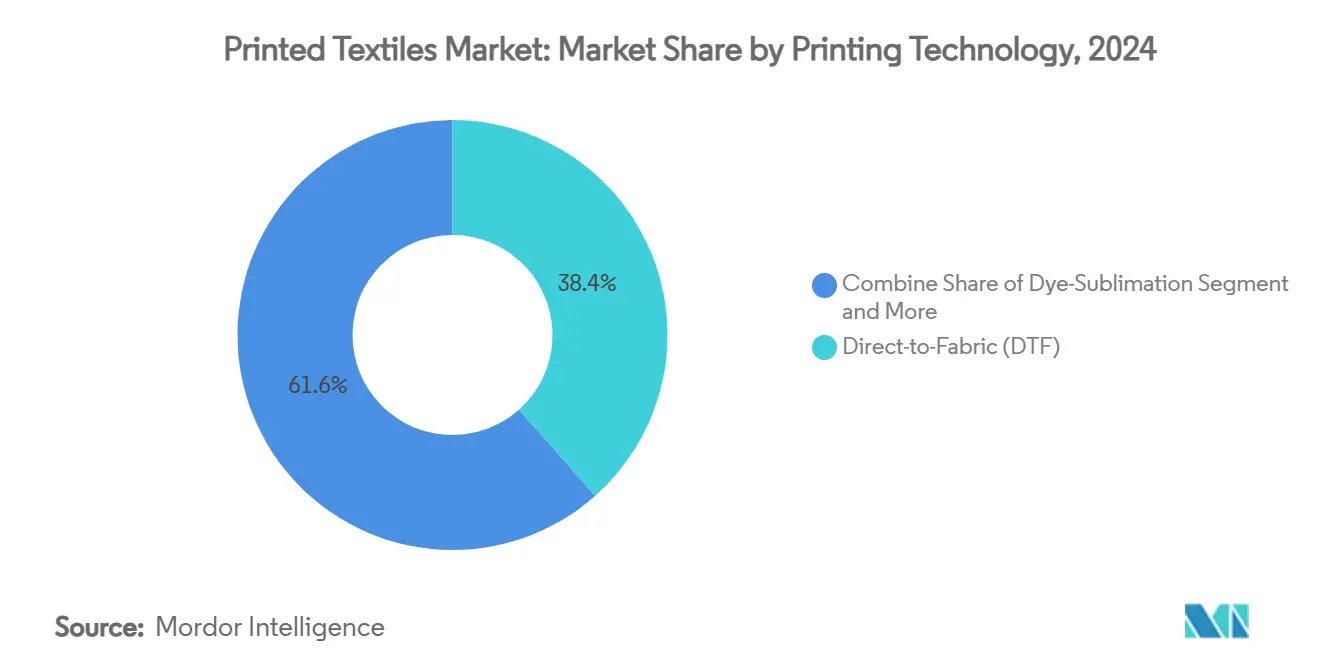

- Por tecnologia de impressão, o Direto ao Tecido capturou 38,44% da participação do mercado de têxteis impressos em 2024, enquanto os sistemas de pigmento de passagem única avançam a um CAGR de 11,83% até 2030.

- Por tipo de tinta, as tintas de dispersão direta responderam por 42,85% do tamanho do mercado de têxteis impressos em 2024; as tintas de sublimação têm previsão de registrar um CAGR de 10,74% durante o período de perspectiva.

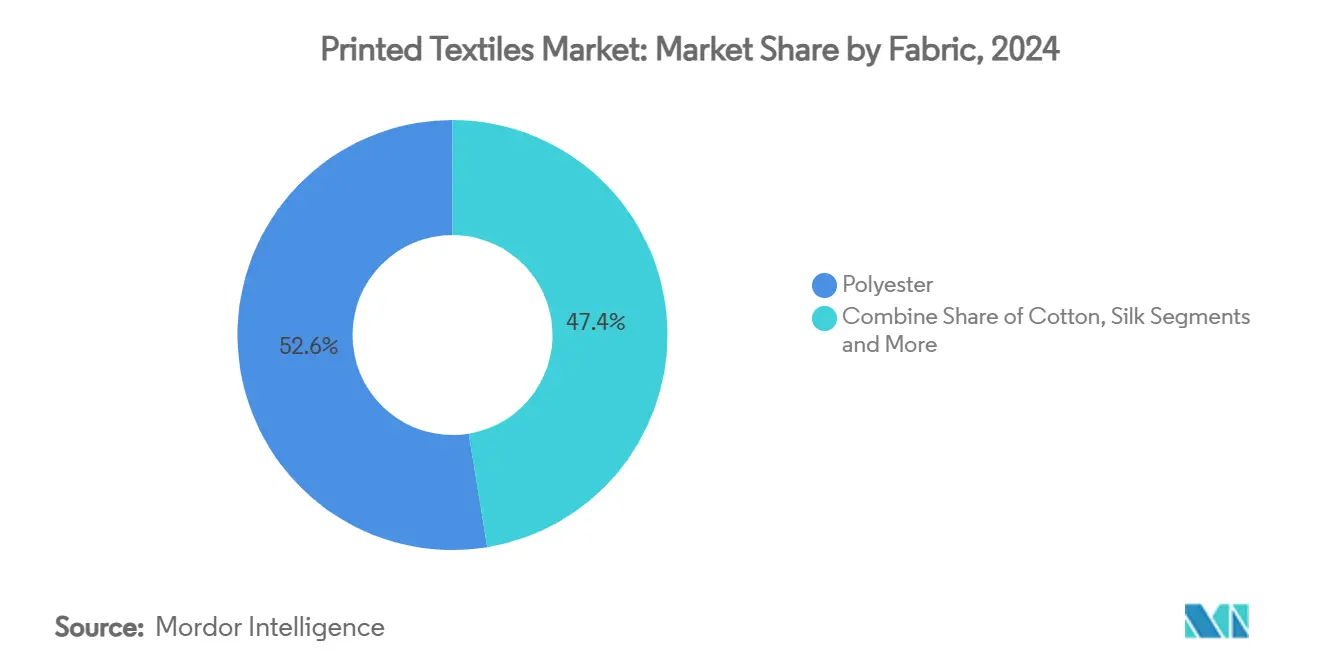

- Por substrato, o poliéster comandou 52,59% do tamanho do mercado de têxteis impressos em 2024 e deve crescer a um CAGR de 12,11% até 2030.

- Por aplicação, os têxteis técnicos representaram 39,59% da demanda de 2024, enquanto moda e vestuário tem projeção de crescimento a um CAGR de 11,45% até 2030.

- Por região, a Ásia-Pacífico liderou com uma participação de receita de 38,67% em 2024, enquanto o Oriente Médio e a África têm projeção de expansão a um CAGR de 10,98% até 2030.

Tendências e Perspectivas do Mercado Global de Têxteis Impressos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por vestuário personalizado e de moda rápida | +2.1% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços em plataformas de impressão digital de alta velocidade | +1.8% | Núcleo da APAC, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Regulamentações de sustentabilidade impulsionando a impressão sem água | +1.5% | Europa e América do Norte, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Crescimento explosivo dos modelos de comércio eletrônico sob demanda | +1.3% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Microfábricas de nearshoring para produção hiperlocal | +0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Designs gerados por IA impulsionando pedidos de tiragens curtas | +0.7% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Vestuário Personalizado e de Moda Rápida

Os ciclos curtos de moda e os canais diretos ao consumidor reduziram as quantidades de pedidos, tornando as tiragens abaixo de 100 unidades comercialmente viáveis. As marcas reestruturam as cadeias de suprimentos em torno de reabastecimento em tempo quase real que somente as linhas digitais conseguem entregar. A impressão digital elimina as restrições de pedido mínimo, permitindo gráficos de dados variáveis em cada peça sem tempo de inatividade para preparação de prensa. Grandes integradores, incluindo a Kornit Digital, relatam rápida adoção das plataformas Apollo multitecido por fábricas híbridas que visam lançamentos just-in-time. A personalização vai além da moda e alcança uniformes corporativos e mercadorias promocionais, onde os fluxos de trabalho sob demanda eliminam o risco de estoque e aumentam a agilidade das campanhas.

Avanços em Plataformas de Impressão Digital de Alta Velocidade

Os conjuntos de cabeças de passagem única e de múltiplas fileiras emergentes ultrapassam o limiar de 1.500 m² por hora mantendo resolução fotográfica. As cabeças PrecisionCore Micro-TFP da Epson ilustram uma produção de 1.590 ft² por hora em unidades de 64 polegadas. [1]Electronics For Imaging, "Mapeando o Futuro da Impressão Têxtil," efi.com Fonte: FESPA, "A Sustentabilidade é o Paradigma da Impressão Têxtil Digital," fespa.com Módulos de IA integrados preveem falhas nos bicos e corrigem automaticamente o desvio de cor, elevando as métricas de tempo de atividade. As prensas híbridas agora alternam entre linhas analógicas e digitais dentro do mesmo chassi, adequando-se à economia por pedido sem necessidade de reconfiguração. Cabeças de vida útil estendida prolongam os ciclos de revisão e reduzem o custo total de propriedade, desbloqueando segmentos de volume historicamente vinculados a telas rotativas.

Regulamentações de Sustentabilidade Impulsionando a Impressão sem Água

Os reguladores tratam a gestão da água como uma obrigação estatutária. O regime NESHAP dos EUA e a Diretiva de Relatórios de Sustentabilidade Corporativa da UE obrigam as fábricas a divulgar as pegadas hídricas e químicas, direcionando os compradores para sistemas sem água. [2]Agência de Proteção Ambiental dos Estados Unidos, "Impressão, Revestimento e Tingimento de Tecidos e Outros Têxteis: NESHAP," epa.gov Os fabricantes de equipamentos respondem com plataformas de circuito fechado; a linha ecoTERRA da EFI Reggiani reduz o uso de água em 80% em comparação com os processos convencionais. Os compradores avaliam cada vez mais as máquinas com base em métricas de ciclo de vida, tornando as credenciais de baixo impacto um fator decisivo nas aquisições.

Crescimento Explosivo dos Modelos de Comércio Eletrônico sob Demanda

Os configuradores online geram milhões de arquivos de arte únicos, cada um exigindo processamento eficiente de unidade única. Os centros de impressão sob demanda integram prensas digitais com células automatizadas de separação e envio para possibilitar o despacho no mesmo dia. As mudanças de canal impulsionadas pela pandemia consolidaram nos consumidores hábitos de pedidos personalizados que persistem. Os mecanismos de recomendação baseados em IA criam gráficos automaticamente, gerando novas categorias de demanda, desde retratos de animais de estimação até leggings de fan art. [3]The Interline, "Industrializando a Inovação: O Caso de Negócios para Impressão Digital," theinterline.com A convergência de qualidade entre a produção digital e a serigrafia permite preços premium sem etapas de acabamento offline.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos de jato de tinta industrial | -1.4% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Solidez da cor e durabilidade versus impressões analógicas | -0.8% | Global, com maior impacto em têxteis técnicos | Médio prazo (2-4 anos) |

| Escassez de técnicos para cabeças de impressão complexas | -0.6% | Global, aguda na APAC e em mercados emergentes | Médio prazo (2-4 anos) |

| Regimes fragmentados de certificação ambiental | -0.4% | Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos de Jato de Tinta Industrial

Unidades industriais com preços entre USD 500.000 e 2 milhões superam em muito o investimento em uma configuração de tela rotativa ou plana. O custo total de propriedade se expande ainda mais ao considerar tintas especializadas, manutenção preventiva e certificação de operadores. O financiamento permanece escasso nas regiões em desenvolvimento, freando a adoção apesar do amplo espaço de crescimento disponível. Esquemas de arrendamento e expansão modular existem, mas têm penetração limitada, mantendo a intensidade de capital como um freio de curto prazo na conversão de linhas analógicas.

Solidez da Cor e Durabilidade Versus Impressões Analógicas

Os compradores de têxteis técnicos, desde revestimentos automotivos até estofados náuticos, ainda preferem impressões em tela para resistência extrema à lavagem e às intempéries. Pesquisas mostram maior estabilidade de cor em misturas de poliéster após múltiplas lavagens quando técnicas analógicas são utilizadas. [4]Sociedade de Ciência e Tecnologia de Imagem, "Precisão de Cor e Durabilidade para Têxteis Impressos com Marca," imaging.org Embora as novas químicas de pigmentos reativos e nanopigmentos reduzam a diferença, grandes clientes institucionais aguardam dados de campo documentados antes de migrar. O déficit de desempenho percebido retarda a adoção em mercados de especificações críticas até que os fornecedores de tinta comprovem a paridade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: A Força do Direto ao Tecido Ancora a Trajetória de Crescimento

Os processos Direto ao Tecido detinham 38,44% da participação do mercado de têxteis impressos em 2024, beneficiando-se da compatibilidade com linhas de acabamento legadas e amplo alcance de materiais. A vantagem no tamanho do mercado de têxteis impressos vem de tempos de configuração mais curtos e da eliminação do armazenamento de filmes ou telas, o que reduz os custos fixos por impressão. Os motores de pigmento de passagem única, embora ainda sejam um nicho hoje, estão escalando a um CAGR de 11,83% à medida que as fábricas visam operações sem água sem sacrificar o toque ao tato.

A polarização da demanda impulsiona a combinação de tecnologias. As casas de moda dependem de unidades direto à peça para micro-tiragens, enquanto os conversores de têxteis para o lar preferem linhas de rolo a rolo de alta velocidade que se conectam diretamente a estruturas de estenter. Equipamentos híbridos com trocas automáticas de paleta permitem que os operadores executem serigrafia para metragem monocromática e mudem para digital para lotes multicoloridos ou de dados variáveis. O software de agendamento orientado por IA aloca designs para a linha economicamente ideal, aumentando o rendimento e o aproveitamento de tinta. Os fabricantes de equipamentos, portanto, agrupam RIP, análises em nuvem e assinaturas de serviço em suas ofertas para garantir fluxos de receita ao longo da vida útil.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Tinta: A Dispersão Direta Mantém a Liderança em Meio ao Aumento da Sublimação

As formulações de dispersão direta ocuparam 42,85% do volume de 2024 devido à sua profunda penetração em macacões sintéticos, banners e linhas de bandeiras. As tintas de sublimação, no entanto, lideram o crescimento a um CAGR de 10,74% à medida que a adoção do poliéster se amplia em roupas esportivas e decoração de interiores. Essa mudança influencia o mercado de têxteis impressos, com melhorias na gama de cores e transferência mais rápida em temperaturas de calandras mais baixas acelerando a conversão.

Os sistemas de pigmento agora aproveitam inovações em aglutinantes que garantem ligação química sem ciclos de pós-lavagem, abrindo segmentos ricos em algodão anteriormente exclusivos das tintas reativas. A pressão regulatória sobre compostos orgânicos voláteis empurra os conversores em direção a químicas à base de água que atendem aos limites OEKO-TEX 2025. Os fornecedores de tinta se consolidam para atender clientes multiprocesso, evidenciado pela aquisição da Huntsman Textile Effects pela Archroma, que amplia os portfólios completos para usuários digitais.

Por Tecido/Substrato: O Duplo Papel do Poliéster como Líder de Volume e Motor de Crescimento

O poliéster controlou 52,59% da demanda de 2024 e tem previsão de registrar um CAGR de 12,11% até 2030, conferindo-lhe o status incomum de líder de mercado e de movimento mais rápido simultaneamente. Sua afinidade com corantes de sublimação, estabilidade dimensional e curva de custo favorável sustentam a expansão do mercado de têxteis impressos. Os projetos-piloto de economia circular agora processam poliéster pós-consumo de volta em fibra imprimível, auxiliados por empreendimentos como a instalação de reciclagem Selenis–Syre na Carolina do Norte.

O algodão mantém relevância no vestuário premium, explorando tintas reativas que destacam o toque suave. A seda e a lã ocupam nichos de luxo, mas dependem de químicas ácidas, limitando o volume. Os tecidos misturados atendem às compensações entre desempenho e preço, enquanto os entrantes de PET de base biológica buscam escala comercial. A escolha do substrato é cada vez mais uma decisão de sustentabilidade, à medida que as marcas adotam regras de design para reciclagem que favorecem construções de material único compatíveis com conjuntos de tintas digitais estabelecidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Os Têxteis Técnicos Fornecem a Base; a Moda Entrega o Impulso

Os têxteis técnicos geraram 39,59% da receita em 2024 graças aos segmentos automotivo, médico e de equipamentos de proteção, que comandam economias unitárias mais elevadas. Esses campos exigem revestimentos funcionais rigorosos e durabilidade de cor, ancorando o conjunto de valor do mercado de têxteis impressos. Módulos automatizados de inspeção e rastreabilidade incorporados em linhas digitais satisfazem os protocolos de qualidade para usos de missão crítica.

Moda e vestuário, avançando a um CAGR de 11,45%, beneficiam-se dos calendários de moda rápida e dos lançamentos de coleções cápsula impulsionados por influenciadores, que exigem ciclos de impressão ágeis. As lojas virtuais diretas ao consumidor publicam visualizações de peças em 3D, encaminhando pedidos confirmados diretamente para microfábricas. A decoração de interiores, sinalização e o varejo experiencial adotam progressivamente visuais em tecido macio que reduzem os custos de frete em comparação com substratos rígidos. As aplicações emergentes de têxteis inteligentes, incluindo padrões de tinta condutora para elementos de aquecimento e sensores de IoT, prenunciam uma nova fronteira em tecidos impressos funcionais.

Análise Geográfica

A Ásia-Pacífico comandou 38,67% das remessas de 2024 com base em fábricas consolidadas, casas de tingimento integradas e incentivos governamentais que visam 70% de penetração digital nas gráficas têxteis da China. A Índia acelera por meio de sete parques têxteis mega planejados, cada um reservando espaço para equipamentos digitais, permitindo que o mercado de têxteis impressos aproveite oportunidades de exportação sob corredores isentos de tarifas. Vietnã e Bangladesh adicionam capacidade por meio de clusters de joint venture que agrupam energia renovável, reciclagem de água e centros de treinamento.

O Oriente Médio e a África, embora com uma base menor, registram um CAGR de 10,98% liderado pela atualização de infraestrutura de USD 1,1 bilhão do Egito em complexos públicos de fiação e tecelagem. Os estados do Conselho de Cooperação do Golfo aproveitam as vantagens de custo de energia para atrair operações de sublimação voltadas para merchandising esportivo vinculado a megaeventos. Marrocos e Tunísia garantem contratos de nearshoring da UE que exigem prazos de entrega rápidos e certificação sustentável.

As iniciativas de reshoring da América do Norte elevam a produção regional de camisetas gráficas, tecidos de decoração e sinalização para eventos. Os aumentos tarifários dos EUA sobre têxteis importados reforçam os argumentos de abastecimento doméstico. As microfábricas em Los Angeles, Dallas e Toronto usam planejamento orientado por IA para sincronizar pedidos de comércio eletrônico com despacho no mesmo dia. A Europa mantém segmentos premium, mas regras químicas rigorosas e os iminentes ajustes de fronteira de carbono empurram as fábricas em direção a fluxos de trabalho sem água e ao abastecimento de eletricidade renovável.

A América Latina ganha impulso com blocos comerciais regionais e o interesse das marcas em nearshoring para os mercados dos EUA. O Brasil moderniza plantas rotativas com décadas de uso com módulos híbridos, enquanto as zonas de maquiladora do México adicionam clusters direto à peça para alimentar o comércio eletrônico transfronteiriço. No geral, a expansão geográfica se alinha com incentivos políticos, economia logística e disponibilidade de técnicos digitais qualificados.

Cenário Competitivo

O mercado de têxteis impressos é moderadamente fragmentado. Os principais players de tecnologia, como Epson, HP Inc. e Kornit Digital, continuam a expandir portfólios por meio de aquisições e produção interna de cabeças de impressão. A fábrica de cabeças de impressão de USD 34,2 milhões da Epson quadruplica a capacidade de produção antes de 2025, sinalizando confiança na adoção digital sustentada. A oferta da Brother Industries pela Roland DG amplia sua exposição a têxteis de grande formato. Mimaki, Kyocera e EFI competem em rendimento e interoperabilidade de software, agrupando diagnósticos em nuvem e modelos de assinatura de consumíveis.

Os players estabelecidos avançam em direção a ecossistemas verticalmente integrados — impressora, fluxo de trabalho, tinta e serviço — vinculando clientes a contratos plurianuais. Os novos entrantes de plataforma aberta oferecem cabeças modulares e RIPs agnósticos para competir com arquiteturas fechadas. A manutenção preditiva habilitada por IA torna-se um diferenciador suave, com a Kornit incorporando aprendizado de máquina que ajusta automaticamente a deposição de tinta para variações de tensão do tecido.

A sustentabilidade molda as prioridades competitivas. Os fornecedores exibem linhas sem água e energeticamente eficientes nas feiras MILANO UNICA e ITMA, posicionando o desempenho ambiental ao lado das métricas de fidelidade de cor. Alianças estratégicas surgem entre fabricantes de equipamentos e recicladores de fibras para co-comercializar histórias de produção circular. A concorrência de preços permanece acirrada nos segmentos de entrada de unidades direto à peça, enquanto as instalações de rolo a rolo de alta qualidade e de passagem única dependem de expertise em aplicações e confiabilidade de serviço ao longo da vida útil.

Líderes do Setor de Têxteis Impressos

Kornit Digital Ltd.

Seiko Epson Corporation

HP Inc.

Mimaki Engineering Co., Ltd.,

EFI Reggiani

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Mimaki Engineering lançou o sistema têxtil digital da Série Tx330 com compatibilidade expandida de substratos

- Junho de 2025: A Roland DG apresentou a impressora TrueVIS XG-640 de 1.600 mm com saída de 1.800 dpi

- Abril de 2025: A Epson revelou o SureColor G6070, seu primeiro dispositivo direto ao filme de 35 polegadas

- Fevereiro de 2025: A Mimaki estreou a unidade de sublimação por tintura Tiger600-1800TS voltada para sinalização macia de alto volume

Escopo do Relatório Global do Mercado de Têxteis Impressos

| Direto ao Tecido (DTF) |

| Direto à Peça (DTG) |

| Sublimação por Tintura |

| Jato de Tinta Reativo |

| Pigmento de Passagem Única |

| Reativa |

| Sublimação |

| Pigmento |

| Ácida |

| Dispersão Direta |

| Algodão |

| Poliéster |

| Misturas |

| Seda |

| Outro Tecido / Substrato |

| Moda e Vestuário |

| Têxteis para o Lar |

| Têxteis Técnicos |

| Sinalização Macia e Displays |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia de Impressão | Direto ao Tecido (DTF) | ||

| Direto à Peça (DTG) | |||

| Sublimação por Tintura | |||

| Jato de Tinta Reativo | |||

| Pigmento de Passagem Única | |||

| Por Tipo de Tinta | Reativa | ||

| Sublimação | |||

| Pigmento | |||

| Ácida | |||

| Dispersão Direta | |||

| Por Tecido / Substrato | Algodão | ||

| Poliéster | |||

| Misturas | |||

| Seda | |||

| Outro Tecido / Substrato | |||

| Por Aplicação | Moda e Vestuário | ||

| Têxteis para o Lar | |||

| Têxteis Técnicos | |||

| Sinalização Macia e Displays | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de têxteis impressos?

O tamanho do mercado de têxteis impressos é de USD 264,73 bilhões em 2025 e tem projeção de crescimento para USD 398,18 bilhões até 2030.

Qual região gera a maior demanda por têxteis impressos?

A Ásia-Pacífico lidera, detendo 38,67% da receita global devido à sua extensa base de manufatura e ao apoio governamental sustentado para atualizações digitais.

Qual tecnologia de impressão está se expandindo mais rapidamente?

Os sistemas de pigmento de passagem única exibem o maior impulso, avançando a um CAGR de 11,83% à medida que as fábricas buscam fluxos de trabalho de maior velocidade e sem água.

Por que o poliéster é tão dominante nos substratos de têxteis impressos?

O poliéster se alinha perfeitamente com a química de sublimação por tintura, oferece preços competitivos e agora se beneficia de iniciativas de reciclagem que aprimoram seu perfil de sustentabilidade.

Quais são as principais barreiras que dificultam a adoção digital na impressão têxtil?

Os altos custos de capital para equipamentos de jato de tinta industrial e as preocupações persistentes com durabilidade em aplicações técnicas permanecem como as principais restrições, particularmente para pequenas e médias empresas.

Como as regulamentações de sustentabilidade estão influenciando a dinâmica do mercado?

Regras globais mais rígidas sobre uso de água e emissões químicas aceleram a mudança em direção a plataformas digitais sem água, tornando o desempenho ambiental um critério central de compra.

Página atualizada pela última vez em: