Tamanho e Participação do Mercado de Impressoras Têxteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.13% CAGR |

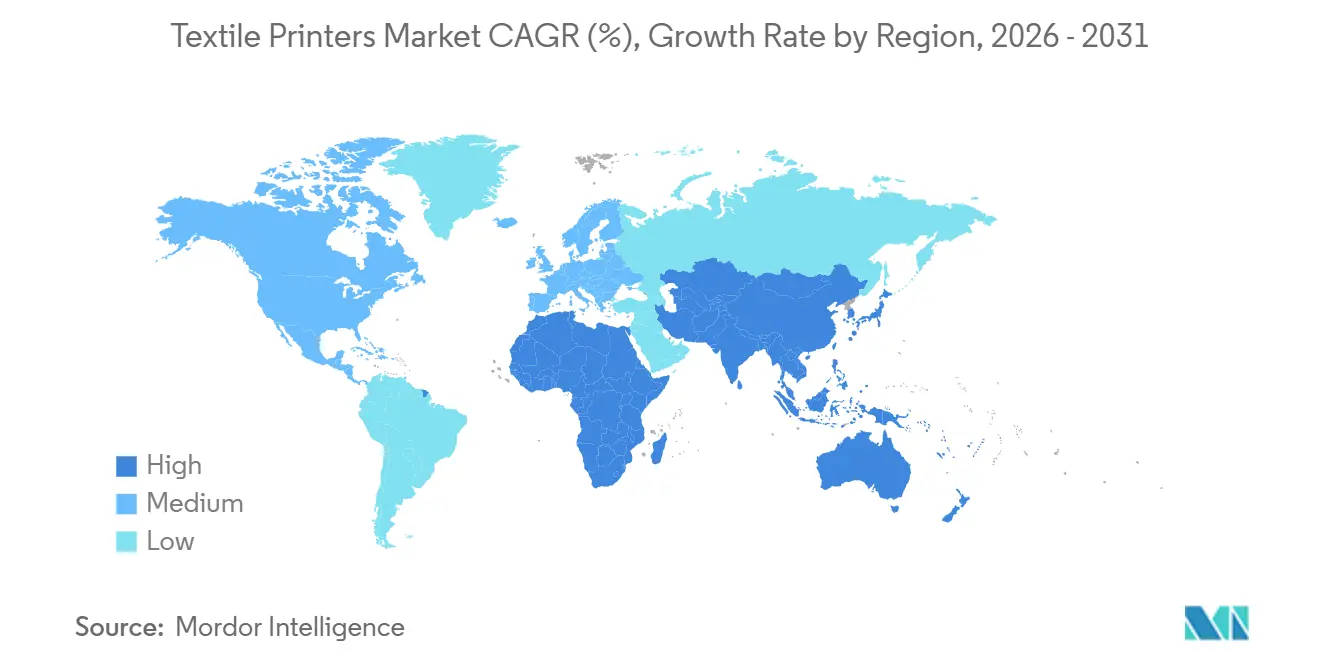

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

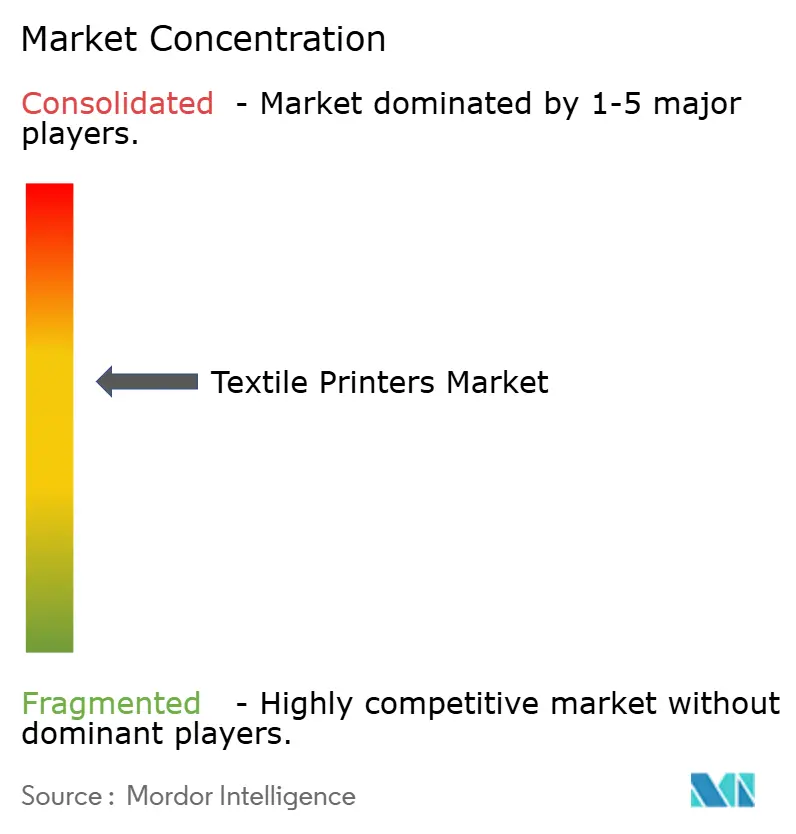

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras Têxteis por Mordor Intelligence

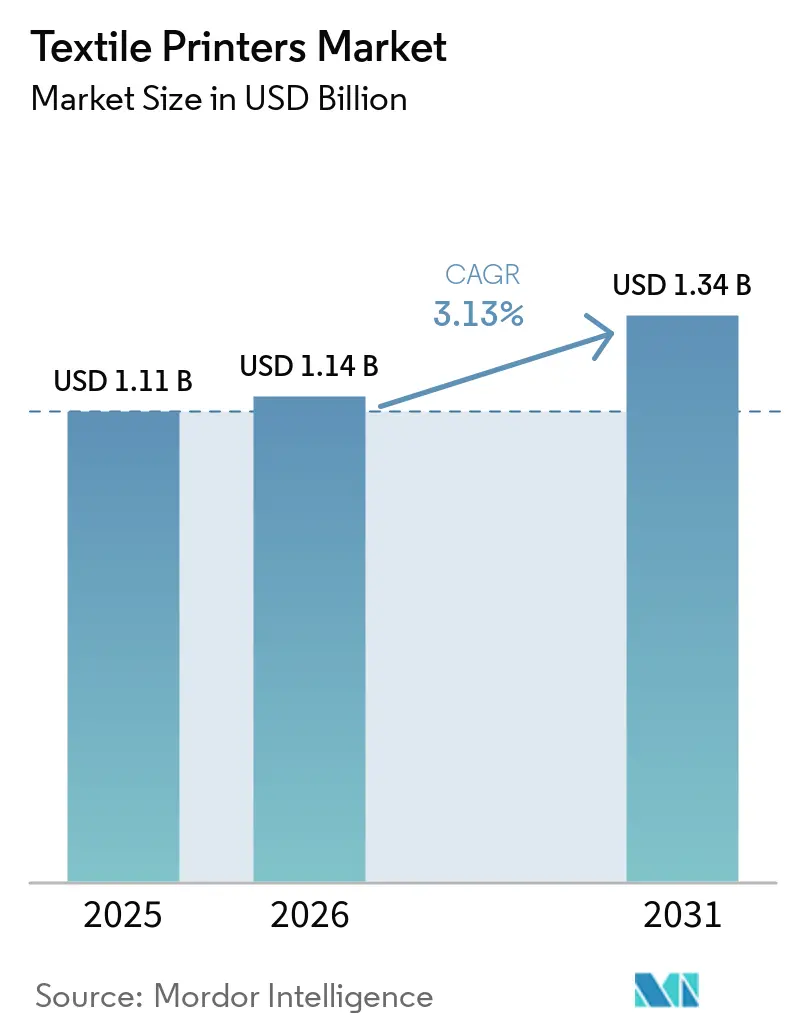

O tamanho do mercado de impressoras têxteis foi avaliado em USD 1,11 bilhão em 2025 e estimado para crescer de USD 1,14 bilhão em 2026 até atingir USD 1,34 bilhão até 2031, a um CAGR de 3,13% durante o período de previsão (2026-2031). A rápida migração de telas analógicas para arquiteturas digitais a jato de tinta, o lançamento comercial de químicas de pigmento sem água que cumprem os protocolos de Descarga Zero de Produtos Químicos Perigosos (ZDHC) e os fluxos de trabalho de produção orquestrados por IA que encurtam os ciclos de pedidos de semanas para dias estão remodelando a dinâmica competitiva. Em 2025, as plataformas digitais a jato de tinta responderam por uma parcela significativa da receita, com sistemas de passagem única agora igualando o rendimento das telas rotativas de médio porte, enquanto as tintas pigmentadas reabriram caminhos de crescimento ao superar as históricas lacunas de solidez em relação aos corantes reativos. As marcas também estão reutilizando impressoras têxteis para sinalização em tecido macio e cenários para eventos, permitindo atualizações promocionais rápidas sem banners de PVC. A geografia continua sendo uma história em duas velocidades; a Ásia-Pacífico responde pela maior base instalada, mas a África registra o crescimento mais rápido à medida que programas multilaterais direcionam capital para fábricas em terrenos virgens.

Principais Conclusões do Relatório

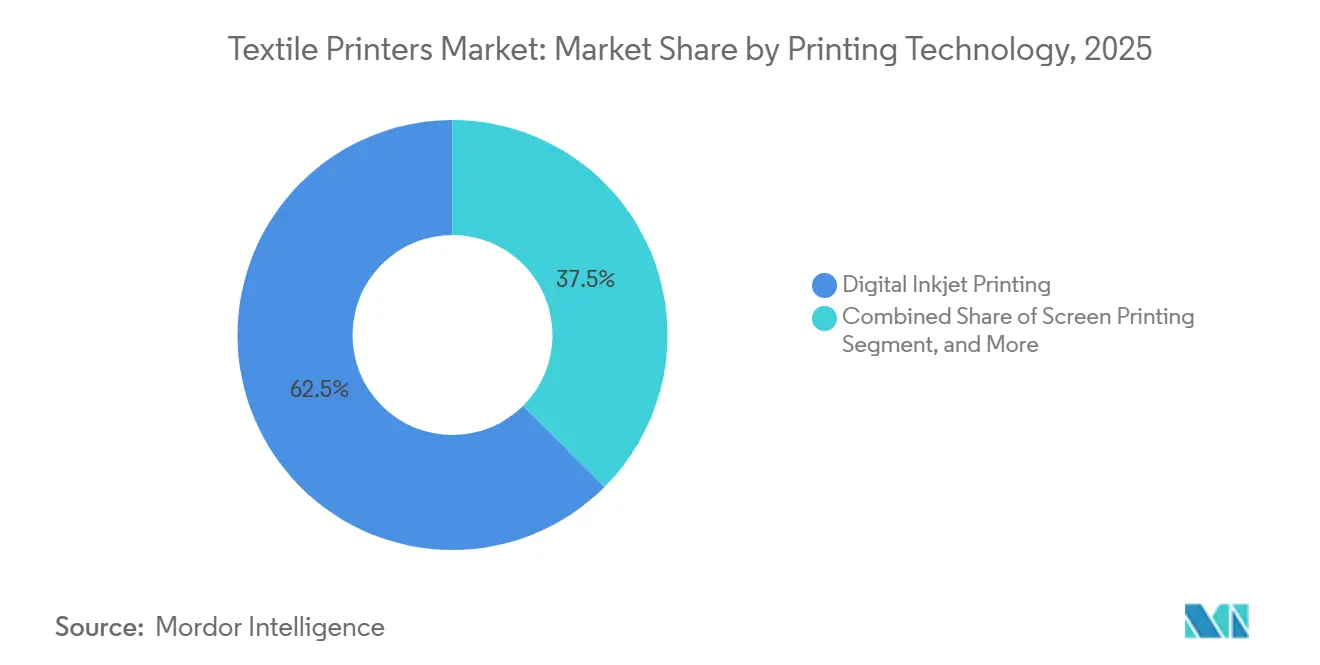

- Em termos de tecnologia de impressão, as plataformas digitais a jato de tinta lideraram o mercado de impressoras têxteis com uma participação de 62,51% em 2025 e estão projetadas para crescer a um CAGR de 3,45% até 2031.

- Por tipo de tinta, as tintas de dispersão e sublimação responderam por 41,08% do mercado em 2025, enquanto as formulações pigmentadas são a categoria de crescimento mais rápido, expandindo-se a um CAGR de 4,22% entre 2026 e 2031, à medida que o encapsulamento polimérico aborda as restrições de solidez à lavagem e abrasão.

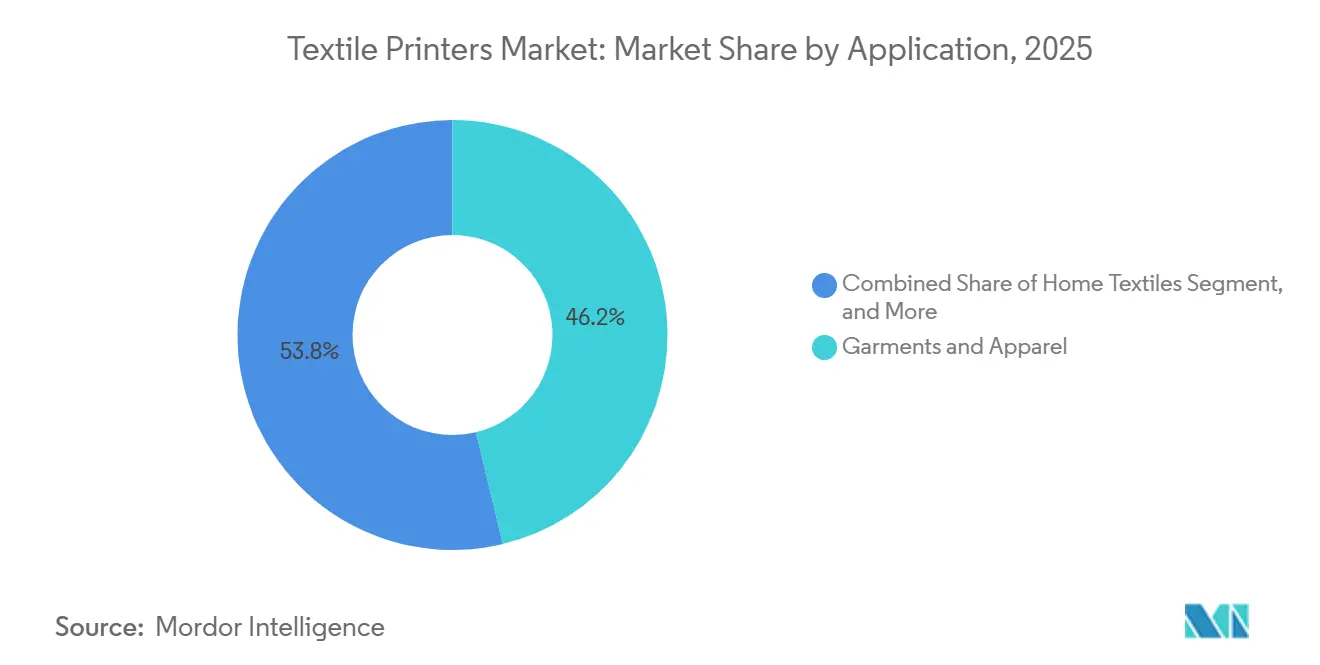

- Por aplicação, vestuário e roupas lideraram o mercado com uma participação de 46,24% em 2025, enquanto sinalização e gráficos para exposição superaram a impressão tradicional de vestuário com um CAGR previsto de 4,05% até 2031, refletindo a mudança dos varejistas em direção a tecidos promocionais de tiragem curta.

- Por tecido, o algodão respondeu por 48,15% do mercado de impressoras têxteis em 2025, enquanto o poliéster registrou um CAGR de 3,67% até 2031, impulsionado por corantes de sublimação de baixa temperatura que protegem as misturas de elastano.

- Por geografia, a Ásia-Pacífico capturou 39,34% de participação do mercado de impressoras têxteis em 2025, mas espera-se que a África registre o maior CAGR regional de 3,91% até 2031 sob a Iniciativa do Algodão da OMC.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressoras Têxteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Moda Rápida e Vestuário Personalizado | +0.9% | Global, com peso para América do Norte, Europa e cidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança da Impressão Analógica para a Digital em Têxteis | +0.8% | Ásia-Pacífico e Europa lideram, com expansão para América do Sul e Oriente Médio | Médio prazo (2-4 anos) |

| Avanços em Cabeças de Jato de Tinta de Alta Velocidade e Tintas de Sublimação | +0.6% | Núcleo da Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico e Plataformas de Impressão via Web | +0.5% | América do Norte e Europa são fortes, Ásia-Pacífico está em ascensão | Curto prazo (≤ 2 anos) |

| Adoção de Impressoras de Tinta Pigmentada Sem Água para Atender ao ZDHC | +0.4% | Europa e América do Norte lideram, Ásia-Pacífico acelerando | Longo prazo (≥ 4 anos) |

| Integração de Automação de Fluxo de Trabalho de Impressão Baseada em IA | +0.3% | América do Norte, Europa, fábricas selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Moda Rápida e Vestuário Personalizado

Os micro-lançamentos semanais agora substituem as coleções sazonais, pressionando os conversores em direção a pedidos de quantidade mínima baixa que as telas analógicas não conseguem satisfazer. Os dispositivos digitais eliminam a gravação de telas e permitem mudanças de padrão em minutos, permitindo que marcas europeias aproximem a produção para reabastecimento rápido. Os operadores que adotaram impressoras de pigmento de passagem única em 2025 relataram reduções de dois dígitos nas baixas de estoque após a mudança para modelos de impressão sob demanda. As economias logísticas também aumentam à medida que o tecido é impresso mais próximo do ponto de venda, um fator que se alinha com os próximos mandatos de rastreabilidade da Europa.

Mudança da Impressão Analógica para a Digital em Têxteis

A penetração digital está se acelerando quando os comprimentos de trabalho caem abaixo de 1.000 metros, o ponto de equilíbrio econômico em relação às telas rotativas. Plataformas como a Epson SureColor F10070H integram pré-tratamento e fixação em linha, combinando múltiplos processos úmidos em uma única passagem seca.[1]Seiko Epson Corporation, "SureColor F10070H Integra Pré-tratamento e Fixação," global.epson.com O vestuário esportivo de poliéster avançou mais rapidamente porque a sublimação de corante evita a lavagem pós-impressão, mas o algodão e a viscose estão se aproximando agora que a cura em linha alcança solidez comparável. Essas dinâmicas explicam por que os sistemas de jato de tinta direto ao tecido superaram as telas rotativas em vendas pela primeira vez na China durante 2025.

Avanços em Cabeças de Jato de Tinta de Alta Velocidade e Tintas de Sublimação

As cabeças piezelétricas de próxima geração entregam 1.200 dpi em ciclos de trabalho industriais, enquanto os designs de recirculação mitigam falhas de bico e reduzem as paradas de manutenção. Os corantes de dispersão de baixa energia agora sublimam a 180 °C, reduzindo o consumo de energia em 15% e permitindo a transferência segura para roupas esportivas de poliéster-spandex. Conjuntos de cores fluorescentes entraram na produção convencional, eliminando o último reduto da serigrafia para acentos neon. Em conjunto, esses avanços removem as barreiras de rendimento e gama de cores que antes limitavam a adoção digital.

Expansão do Comércio Eletrônico e Plataformas de Impressão via Web

Mais de 150 portais especializados globalmente agora encaminham artes diretamente para impressoras direto ao vestuário em rede, reduzindo os prazos de entrega para cinco dias ou menos. Os valores médios dos pedidos estão caindo à medida que a concorrência se intensifica, mas os provedores de plataformas compensam a pressão sobre as margens oferecendo hardware modular que alterna entre os modos direto ao filme e direto ao vestuário. A América do Norte e a Europa geram dois terços da receita hoje, mas os mercados asiáticos estão integrando módulos têxteis sob demanda que poderiam redesenhar o mapa de receitas até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Máquinas em Escala Industrial | -0.7% | Global, agudo na América do Sul, África e Ásia-Pacífico de menor porte | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços das Matérias-Primas de Tintas Têxteis | -0.5% | Global, pronunciado na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Gama de Cores e Solidez Limitadas para Certas Tintas Digitais | -0.3% | Global, afeta os segmentos de moda e têxteis para o lar | Médio prazo (2-4 anos) |

| Escrutínio Regulatório sobre Nanopartículas em Águas Residuais | -0.2% | Europa lidera, América do Norte e Ásia-Pacífico monitorando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Máquinas em Escala Industrial

Impressoras de passagem única com preços entre USD 500.000 e USD 2 milhões estão fora do alcance de muitas pequenas e médias empresas. Mesmo onde o arrendamento está disponível, as garantias de crédito exigidas mantêm a adoção desigual, prolongando a dependência de telas rotativas na América do Sul e na África. Os modelos de equipamento como serviço ganharam força em 2025, mas o retorno ainda depende de volumes acima de 500.000 m² por ano, um limite que poucos conversores de mercados emergentes conseguem atingir.

Volatilidade nos Preços das Matérias-Primas de Tintas Têxteis

O dióxido de titânio e os intermediários de corantes de dispersão experimentaram oscilações de preços de dois dígitos em 2024-2025, forçando os conversores a renegociar contratos no meio do ciclo.[2]ICIS Chemical Business, "Tendências de Preços do Dióxido de Titânio 2024," icis.com Os formuladores de tintas menores carecem de escala para proteger a exposição às matérias-primas, congelando os orçamentos de pesquisa e desenvolvimento e desacelerando a inovação. Os custos de resina de poliéster atrelados aos benchmarks do petróleo bruto complicam ainda mais os preços, especialmente nas regiões que importam matérias-primas, reduzindo as margens e amortecendo os gastos de capital em novas impressoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: O Rendimento de Passagem Única Redefine as Curvas de Custo

As soluções digitais a jato de tinta responderam por 62,51% da receita de 2025, tornando o segmento um motor-chave do crescimento do mercado de impressoras têxteis. Entre 2026 e 2031, o segmento está projetado para crescer a um CAGR de 3,45%, à medida que as máquinas de passagem única igualam a velocidade analógica enquanto oferecem flexibilidade ilimitada de padrões. O mercado de impressoras têxteis agora recompensa o tempo de atividade orientado por software mais do que atributos puramente mecânicos, levando os fornecedores a combinar análises de manutenção preditiva com arrendamentos de hardware.

A serigrafia ainda domina as tiragens de commodities de alto volume porque as unidades rotativas excedem 100 m min⁻¹, mas sua relevância se deteriora cada vez que as marcas buscam produção localizada ou lotes de pedidos menores. As telas planas persistem para efeitos texturizados inatingíveis com gotas de jato de tinta, embora até esse fosso esteja se estreitando à medida que o verniz digital multicamadas evolui. As plataformas híbridas que mantêm uma estação de tela base seguida de cabeças de jato de tinta estão ganhando participação entre os conversores que não estão dispostos a descartar ativos legados da noite para o dia.

Por Tipo de Tinta: Avanços em Pigmentos Fecham Lacunas de Desempenho

As químicas de pigmento, expandindo-se a um CAGR de 4,22%, estão permitindo que o mercado de impressoras têxteis alcance solidez à lavagem de grau 4-5 sem depender de processos de vaporização intensivos em água. Esse avanço é crucial para ajudar o mercado a cumprir os limites de Descarga Zero de Produtos Químicos Perigosos (ZDHC) e com as próximas regulamentações de divulgação da UE. As tintas NeoPigment, combinadas com módulos de pré-tratamento em linha, agora alcançaram rendimentos em algodão anteriormente obtidos apenas com corantes reativos. Como resultado, várias fábricas têxteis na Ásia começaram a desativar seus vaporizadores, uma tendência que ganhou impulso em 2025, refletindo uma mudança significativa nas práticas de produção impulsionada pela sustentabilidade e conformidade regulatória.[3]Kornit Digital Ltd., "NeoPigment Alcança Solidez de Grau 4-5," kornit.com

As tintas de dispersão e sublimação, que responderam por 41,08% da receita de 2025, continuam a dominar o segmento de vestuário esportivo de poliéster devido à sua compatibilidade com tecidos sintéticos e saída de cores vibrantes. No entanto, a taxa de crescimento neste segmento está desacelerando à medida que as marcas diversificam suas escolhas de tecido para incluir múltiplas misturas, reduzindo a dependência exclusiva do poliéster. Enquanto isso, os conjuntos de tintas curáveis por UV estão ganhando força no setor de sinalização, particularmente em aplicações onde a durabilidade ao ar livre e a resistência a fatores ambientais são críticas. Além disso, os aglutinantes de base biológica, embora atualmente representem uma pequena parcela do mercado, estão gradualmente ganhando adoção à medida que as marcas incorporam avaliações de ciclo de vida em suas decisões de compra, alinhando-se com metas de sustentabilidade e requisitos regulatórios.

Por Aplicação: O Crescimento da Sinalização Supera o Volume de Vestuário

Vestuário e roupas ainda responderam por 46,24% do rendimento de 2025, mas a sinalização em tecido macio registrou o maior CAGR de segmento de 4,05%, sinalizando uma mudança no mercado de impressoras têxteis em direção a fluxos de receita mais diversificados. Agências de eventos e redes varejistas substituíram cada vez mais os tradicionais banners de PVC por cenários de poliéster, que são mais fáceis de instalar, dobráveis para reutilização e mais amigáveis ao meio ambiente. Essa tendência impulsionou atualizações de hardware de dois dígitos em lojas de impressão de grande formato à medida que as empresas se adaptam para atender à crescente demanda por soluções sustentáveis e eficientes.

Os têxteis para o lar se beneficiaram significativamente dos modelos feitos sob encomenda, que ajudam a reduzir o excesso de estoque e o desperdício. Por exemplo, os varejistas europeus introduziram serviços de impressão de cortinas personalizadas com prazos de entrega tão curtos quanto 2 semanas, atendendo às preferências dos consumidores por personalização e tempos de resposta rápidos. Enquanto isso, os têxteis técnicos representam uma oportunidade promissora de espaço em branco, embora seu crescimento seja atualmente limitado por ciclos de certificação rigorosos em setores como automotivo e médico. No entanto, os avanços na durabilidade das tintas pigmentadas estão começando a encurtar esses prazos de qualificação, abrindo caminho para uma adoção mais ampla nessas aplicações especializadas.

Por Tecido: O Poliéster Cresce com a Sublimação de Baixa Temperatura

O algodão respondeu por 48,15% da demanda de 2025, impulsionado pelo seu uso generalizado em roupas casuais por seu conforto e respirabilidade. O poliéster, por outro lado, exibiu uma trajetória de crescimento promissora com um CAGR de 3,67%, impulsionado por avanços em corantes de dispersão de baixa energia que melhoraram sua compatibilidade com misturas elásticas. A participação de mercado das impressoras têxteis associadas ao poliéster apresentou melhora significativa após a introdução dos modelos de 2025 capazes de sublimar a 180 °C, prevenindo efetivamente a degradação do elastano e expandindo as possibilidades de aplicação.

A seda e as fibras regeneradas de nicho continuaram a atender a segmentos de mercado pequenos, mas estáveis, visando principalmente acessórios de luxo. No entanto, o uso crescente de misturas de fibras introduziu complexidade nos processos de pré-tratamento, levando os operadores a investir em bibliotecas de perfis orientadas por IA para agilizar as operações. Para acomodar as diversas demandas dos clientes, os operadores agora mantêm um inventário de seis a oito conjuntos de tintas, o que, embora aumente os requisitos de capital de giro, garante a capacidade de aceitar uma ampla gama de pedidos e melhora a flexibilidade operacional.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,34% do valor de 2025 e está projetada para crescer significativamente até 2031, à medida que a penetração digital da China supera 35% até 2030 e o esquema de incentivos da Índia reembolsa até 25% dos gastos de capital. Os clusters de investimento em Surat e Guangdong lideram as instalações de linhas de sublimação de corante de passagem única, com atualizações de software impulsionando a demanda incremental no Japão e na Coreia do Sul. Os exportadores do Sudeste Asiático, notavelmente o Vietnã e Bangladesh, estão instalando plataformas híbridas para permanecerem competitivos em meio à aproximação da produção na Europa.

A África está experimentando o crescimento regional mais rápido, de 3,91%, impulsionado pela Iniciativa do Algodão da OMC, que está canalizando USD 5 bilhões para o desenvolvimento de parques têxteis integrados na Etiópia, Egito, Marrocos e Quênia. Na Etiópia, as fábricas dentro do Parque Industrial de Hawassa instalaram corredores de jato de tinta pigmentado em 2025 para atender à crescente demanda dos varejistas europeus por rastreabilidade em suas cadeias de suprimentos. Enquanto isso, Marrocos está capitalizando sua proximidade geográfica com a Espanha e a França, permitindo-lhe entregar tecido impresso a esses mercados em 72 horas, fortalecendo assim sua posição como fornecedor-chave na região.[4]Organização Mundial do Comércio, "Plano de Investimento da Iniciativa do Algodão," wto.org

A América do Norte e a Europa se expandem mais lentamente, a 2,8% e 2,9% respectivamente, mas permanecem incubadoras de tecnologia. A correspondência de cores baseada em IA e os passaportes digitais de produtos aceleram as reformas digitais nesses mercados maduros. A América do Sul e o Oriente Médio ficam para trás devido a tarifas de importação e suporte técnico limitado, embora as reformas de hospitalidade premium nos Emirados Árabes Unidos agora especifiquem linhas de pigmento sem água para atender às diretrizes internas de sustentabilidade.

Cenário Competitivo

A concorrência no mercado permanece moderadamente concentrada, com os cinco principais fornecedores respondendo por uma parcela significativa da receita de 2025. Os participantes ocidentais estabelecidos estão focando na diferenciação por meio de ecossistemas de software robustos e ofertas baseadas em assinatura, que fornecem fluxos de receita recorrentes e melhoram a retenção de clientes. Por outro lado, os fabricantes chineses estão reduzindo agressivamente os preços de hardware em até 40%, forçando as marcas estabelecidas a mudar suas estratégias em direção a modelos de receita orientados a serviços. Por exemplo, o Atlas Intelligence Cloud da Kornit Digital processou impressionantes 243 milhões de impressões em vestuário no quarto trimestre de 2025, destacando como a análise de fluxo de trabalho se tornou tão crítica quanto a velocidade mecânica na influência das decisões de compra.

Os licenciadores de cabeças de impressão, incluindo Kyocera, Epson e Fujifilm, estão alavancando sua propriedade intelectual vendendo matrizes de bicos para construtores de máquinas de terceiros. Essa abordagem comprimiu as margens de hardware e intensificou a concorrência na camada de integração, onde a agregação de valor está se tornando cada vez mais importante. Enquanto isso, as startups estão ganhando força ao promover arquiteturas de tinta aberta que reduzem significativamente os custos de consumíveis. Essa estratégia ressoou particularmente bem com os conversores em mercados emergentes como África e América do Sul, onde as empresas estão ansiosas para evitar a dependência de fornecedores e reduzir as despesas operacionais.

Os depósitos de patentes durante 2025-2026 estão focados principalmente em avanços em sistemas de recirculação, tecnologias de pré-tratamento em linha e mecanismos de ajuste de cores orientados por IA. Essas tendências indicam uma clara mudança da inovação mecânica tradicional para a diferenciação centrada em dados e orientada por software. A integração vertical também está desempenhando um papel fundamental na formação das estratégias de canal. Por exemplo, a aquisição da Technomac pela Durst permitiu à empresa oferecer linhas de impressão e acabamento integradas, que reduzem os requisitos de espaço físico em até 40%. Da mesma forma, o duplo papel da Fujifilm como fornecedora de cabeças de impressão e fabricante de equipamentos criou atrito no canal, levando alguns integradores a investir no desenvolvimento de cabeças de impressão proprietárias para manter a independência competitiva.

Líderes do Setor de Impressoras Têxteis

Seiko Epson Corporation

Kornit Digital Ltd.

Electronics For Imaging (EFI Reggiani)

HP Inc.

Mimaki Engineering Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mimaki Engineering Co., Ltd. apresentou sua série principal TS330, reforçando sua gama de impressoras a jato de tinta de transferência por sublimação. A TS330 conta com uma cabeça de impressão de alta densidade e alta resolução, aprimorada pela tecnologia de imagem proprietária da empresa.

- Janeiro de 2026: Em resposta à crescente demanda global por impressão de transferência têxtil versátil e eficiente, a Epson apresentou a SureColor G9000, sua mais recente impressora de alta produção Direto ao Filme.

- Outubro de 2025: A EFI Reggiani apresentou a EXTRA 3400, uma impressora de passagem única de 3,4 m e 100 m/min voltada para têxteis para o lar e sinalização em tecido macio.

- Setembro de 2025: A MS Printing Solutions e o JK Group, ambos sob o Grupo Dover, apresentaram cinco impressoras de múltiplas passagens (MP), com o objetivo de elevar os benchmarks na impressão digital têxtil. A recém-lançada Série MP, construída em uma plataforma avançada, apresenta melhorias notáveis em seu design de corpo, arquitetura de construção, interface do usuário, eletrônica e cabeças de impressão, e prioriza segurança e facilidade de uso.

Escopo do Relatório Global do Mercado de Impressoras Têxteis

O Mercado de Impressoras Têxteis abrange o setor global envolvido na fabricação, distribuição e uso de equipamentos de impressão têxtil, tecnologias, tintas e soluções relacionadas para aplicar designs, padrões, cores e gráficos em substratos têxteis. Este mercado inclui uma ampla gama de tecnologias de impressão, como impressão digital a jato de tinta, serigrafia e outros métodos convencionais e avançados de impressão têxtil usados em diversos tipos de tecido, incluindo algodão, poliéster, seda, misturas e têxteis especiais.

O Relatório do Mercado de Impressoras Têxteis é Segmentado por Tecnologia de Impressão (Impressão Digital a Jato de Tinta, Serigrafia e Outras Tecnologias de Impressão), Tipo de Tinta (Tintas de Corante Reativo, Tintas de Corante Ácido, Tintas Pigmentadas, Tintas de Dispersão e Sublimação, Tintas Curáveis por UV e Híbridas e Outros Tipos de Tinta), Aplicação (Vestuário e Roupas, Têxteis para o Lar, Sinalização e Gráficos para Exposição, Têxteis Técnicos e Outras Aplicações), Tecido (Algodão, Poliéster, Seda, Misturas e Outros Tecidos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Impressão Digital a Jato de Tinta | Direto ao Tecido |

| Direto ao Vestuário | |

| Sublimação de Corante | |

| Passagem Única e Outros | |

| Serigrafia | Tela Rotativa |

| Tela Plana | |

| Outras Tecnologias de Impressão |

| Tintas de Corante Reativo |

| Tintas de Corante Ácido |

| Tintas Pigmentadas |

| Tintas de Dispersão e Sublimação |

| Tintas Curáveis por UV e Híbridas |

| Outros Tipos de Tinta |

| Vestuário e Roupas |

| Têxteis para o Lar |

| Sinalização e Gráficos para Exposição |

| Têxteis Técnicos |

| Outras Aplicações |

| Algodão |

| Poliéster |

| Seda |

| Misturas |

| Outros Tecidos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tecnologia de Impressão | Impressão Digital a Jato de Tinta | Direto ao Tecido |

| Direto ao Vestuário | ||

| Sublimação de Corante | ||

| Passagem Única e Outros | ||

| Serigrafia | Tela Rotativa | |

| Tela Plana | ||

| Outras Tecnologias de Impressão | ||

| Por Tipo de Tinta | Tintas de Corante Reativo | |

| Tintas de Corante Ácido | ||

| Tintas Pigmentadas | ||

| Tintas de Dispersão e Sublimação | ||

| Tintas Curáveis por UV e Híbridas | ||

| Outros Tipos de Tinta | ||

| Por Aplicação | Vestuário e Roupas | |

| Têxteis para o Lar | ||

| Sinalização e Gráficos para Exposição | ||

| Têxteis Técnicos | ||

| Outras Aplicações | ||

| Por Tecido | Algodão | |

| Poliéster | ||

| Seda | ||

| Misturas | ||

| Outros Tecidos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de impressoras têxteis e com que rapidez está crescendo?

O tamanho do mercado de impressoras têxteis atingiu USD 1,11 bilhão em 2025 e está projetado para subir para USD 1,34 bilhão até 2031, refletindo um CAGR de 3,13% ao longo de 2026-2031.

Qual tecnologia de impressão detém a maior participação da receita global?

Os equipamentos de jato de tinta digital lideraram com 62,51% da receita de 2025, graças às arquiteturas de passagem única que agora igualam a velocidade analógica.

Por que as tintas pigmentadas estão ganhando força na impressão têxtil?

As tintas pigmentadas com encapsulamento polimérico agora alcançam solidez à lavagem de grau 4-5 sem vaporização intensiva em água, apoiando a conformidade com o ZDHC e impulsionando o CAGR de segmento mais rápido de 4,22%.

Qual região geográfica está se expandindo mais rapidamente?

A África registra o maior CAGR regional de 3,91% até 2031, apoiada pela Iniciativa do Algodão da OMC e novos parques industriais na Etiópia, Egito e Marrocos.

Como os fornecedores de equipamentos estão se diferenciando em um mercado saturado?

Os principais fornecedores focam em análises de fluxo de trabalho baseadas em nuvem, manutenção preditiva e modelos de assinatura de consumíveis, enquanto os fabricantes de baixo custo competem principalmente no custo inicial do hardware.

Quais barreiras ainda limitam a adoção digital entre os conversores menores?

Os altos gastos de capital de USD 500.000 a 2 milhões para impressoras industriais de passagem única e os preços voláteis de matérias-primas estendem os períodos de retorno além de cinco anos para operadores de baixo volume.

Página atualizada pela última vez em: