Tamanho e Participação do Mercado de Impressão em Papel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 331.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 398.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.76% CAGR |

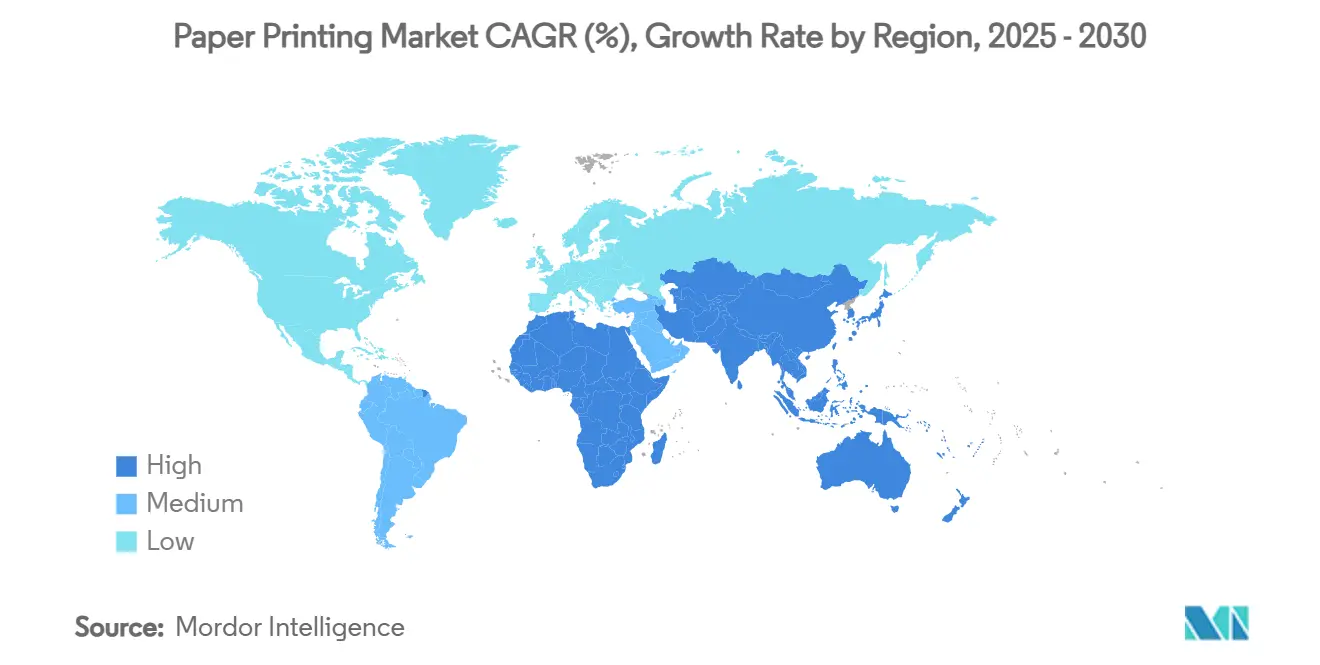

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

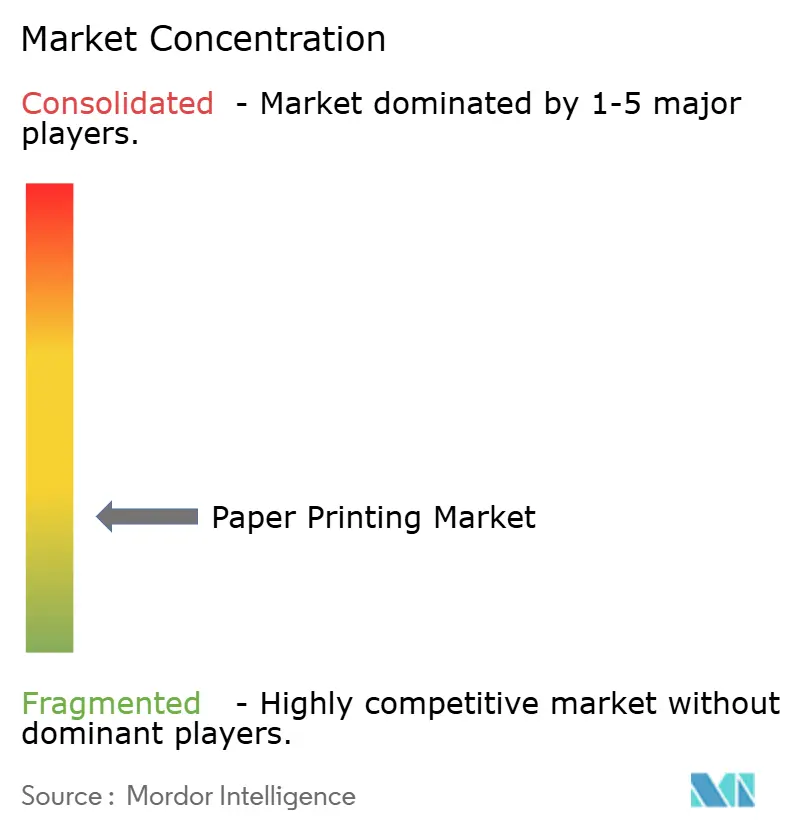

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão em Papel por Mordor Intelligence

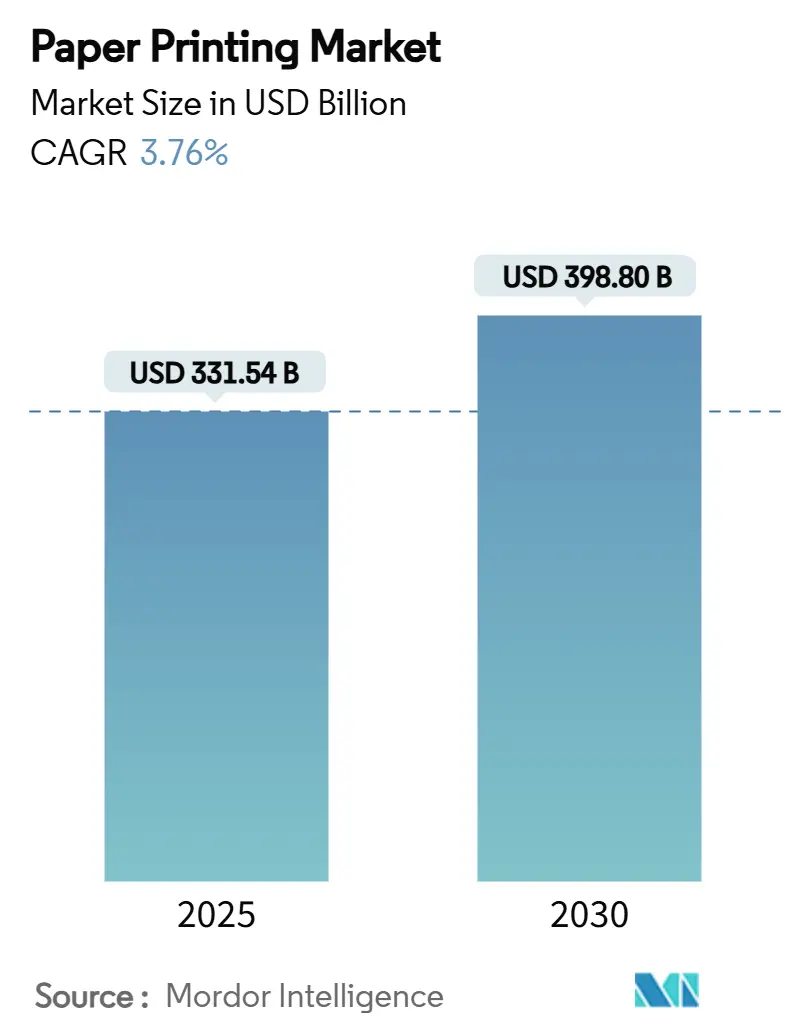

O tamanho do mercado de impressão em papel está em USD 331,54 bilhões em 2025 e tem previsão de atingir USD 398,80 bilhões até 2030, expandindo-se a um CAGR de 3,76%. Um aumento nas embalagens para comércio eletrônico, a preferência regulatória por substratos à base de fibra e a demanda constante por documentos seguros sustentam esse crescimento. As aplicações de embalagem dominam o mercado de impressão em papel porque o varejo on-line necessita de caixas de papelão ondulado com marca que funcionam também como displays de marketing. Ao mesmo tempo, as prensas de jato de tinta de alta velocidade reduzem o desperdício e transformam tiragens convencionais em fluxos de trabalho sob demanda que atraem editores e anunciantes sensíveis a custos. O impulso manufatureiro da Ásia-Pacífico, aliado a incentivos governamentais para a capacidade doméstica de celulose, mantém a região na vanguarda das novas instalações de prensas. A consolidação entre conversores, como a aquisição da Lexmark pela Xerox, mostra como os incumbentes estão fortalecendo as capacidades digitais para atender às necessidades evolutivas das marcas.

Principais Conclusões do Relatório

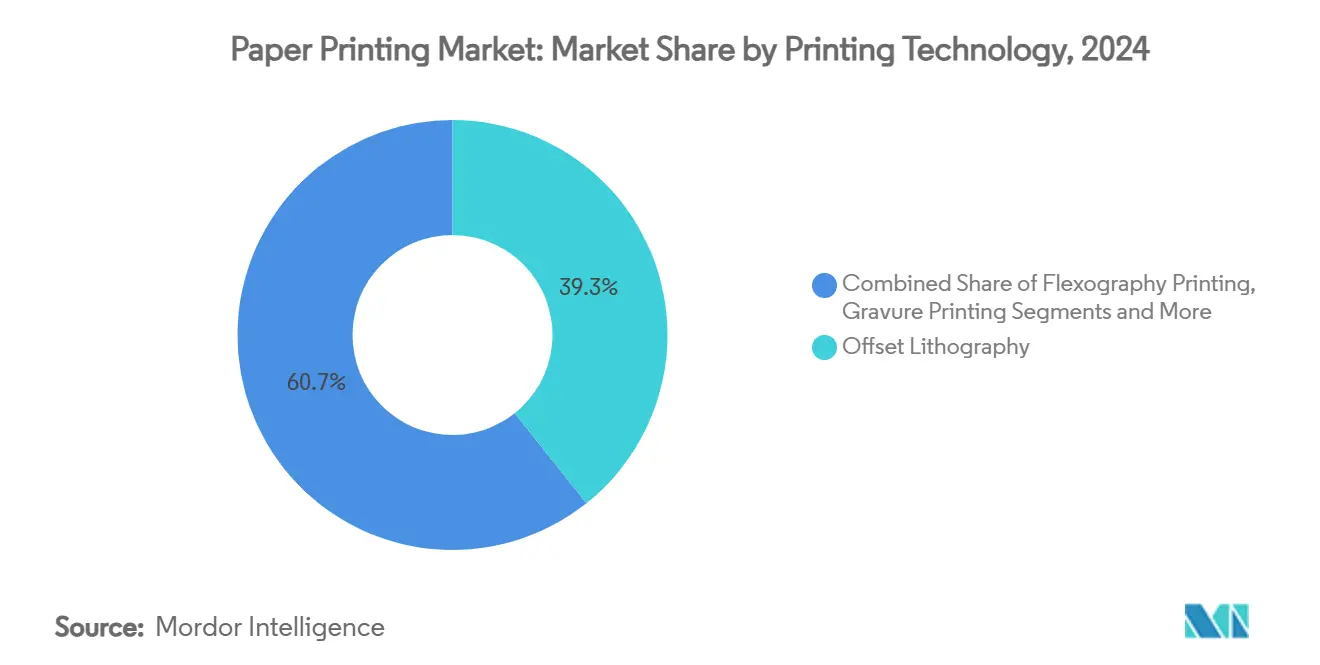

- Por tecnologia de impressão, a litografia offset liderou com 39,3% da participação do mercado de impressão em papel em 2024, enquanto a impressão digital por jato de tinta tem projeção de crescer a um CAGR de 4,7% até 2030.

- Por aplicação, a impressão de embalagens comandou 58,1% da participação de receita em 2024; a impressão por transferência têxtil tem previsão de avançar a um CAGR de 4,8% até 2030.

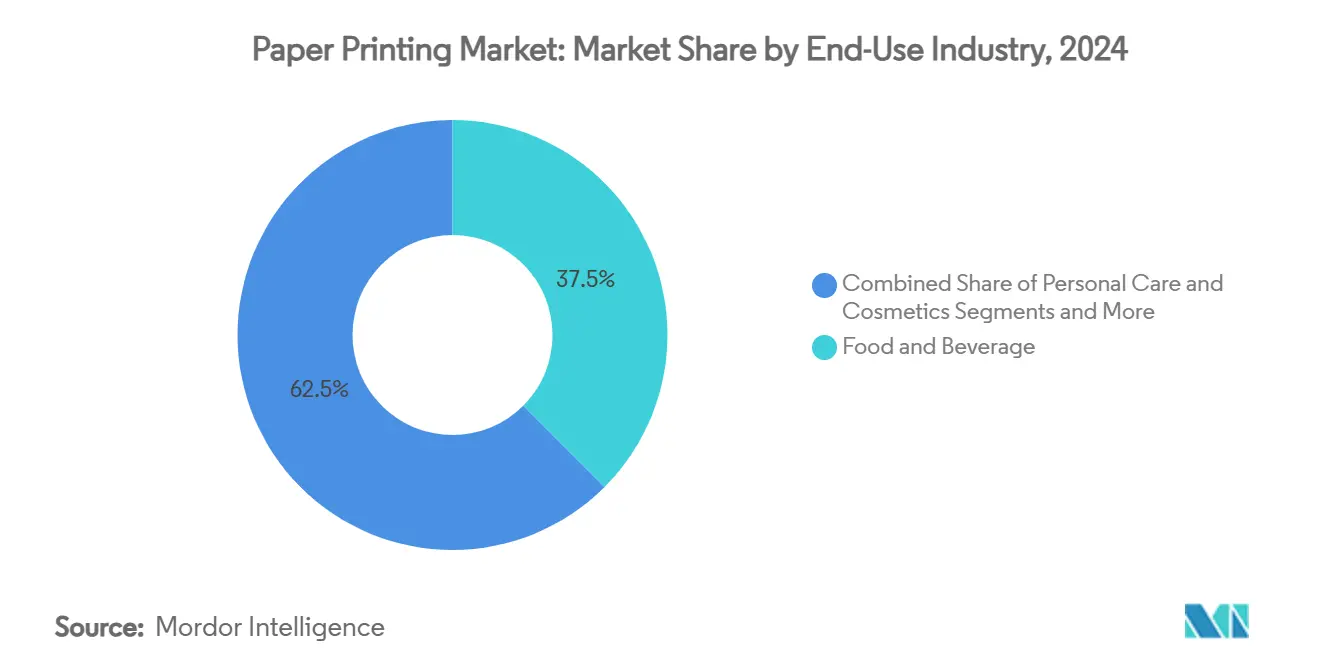

- Por indústria de uso final, alimentos e bebidas detiveram 37,5% da participação do tamanho do mercado de impressão em papel em 2024, enquanto o comércio eletrônico e o varejo se expandirão a um CAGR de 5,3% até 2030.

- Por substrato, o papel revestido e o papelão capturaram 48,2% da participação em 2024; os papéis especiais e de barreira estão definidos para crescer a um CAGR de 5,2% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 44,3% da participação em 2024 e tem projeção de registrar o CAGR mais rápido de 5,8% até 2030.

Tendências e Perspectivas do Mercado Global de Impressão em Papel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido da impressão de embalagens para comércio eletrônico | +0.6% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Mudança de sustentabilidade do plástico para o papelão | +0.5% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Jato de tinta de alta velocidade reduz custos de impressão comercial | +0.4% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Impressão de dados variáveis para engajamento de marca | +0.3% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Impressão funcional em papel | +0.2% | Núcleo na APAC, expansão mundial | Longo prazo (≥ 4 anos) |

| Aumento da demanda por documentos seguros de nível eleitoral | +0.2% | Regiões democráticas globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento rápido da impressão de embalagens para comércio eletrônico

Os vendedores on-line dependem de caixas de papelão ondulado que carregam gráficos de marca em alta resolução e marcas de autenticação, impulsionando o mercado de impressão em papel em direção a tiragens flexíveis que acompanham os lançamentos sazonais. As prensas digitais permitem que os conversores integrem proteção de envio e exposição em prateleira em uma única unidade, reduzindo o estoque e eliminando a dupla embalagem. Grandes plataformas como a Amazon agora definem especificações de materiais que favorecem o papelão de fácil reciclagem, elevando a demanda por liners revestidos com barreira que resistem à umidade. Os conversores de papelão ondulado atualizam para cabeças de jato de tinta em linha, reduzindo os tempos de configuração que pesavam sobre o offset tradicional. À medida que as embalagens ajustadas ao produto ganham força, as marcas capitalizam as experiências de unboxing para estimular o engajamento nas redes sociais, reforçando a mudança para tiragens curtas e alta qualidade gráfica. Fluxos de trabalho aprimorados encurtam os prazos de entrega, tornando a velocidade um diferenciador decisivo.

Mudança de sustentabilidade do plástico para o papelão

Os reguladores isentam as embalagens à base de fibra de vários mandatos de conteúdo reciclado, dando ao papel uma vantagem sobre os plásticos de uso único.[1] Packaging Europe, "As histórias e tendências de embalagem a acompanhar em 2025," packagingeurope.comPesquisas com consumidores mostram 66% de preferência por embalagens de papel, levando proprietários de marcas como a Nestlé a migrar para embalagens de papel com alta barreira que igualam o desempenho do filme metalizado. Os fornecedores respondem com revestimentos que mantêm a reciclabilidade acima de 80% de fibra enquanto conferem resistência à gordura para alimentos tipo snack. Novos substratos como o papel de pedra reduzem as emissões do ciclo de vida em 39% em comparação com os materiais tradicionais. As gráficas que instalam revestidores de cortina e linhas de recuperação em circuito fechado garantem poder de precificação de pioneiros. Com o tempo, as especificações de marcas próprias dos varejistas provavelmente se tornarão mais rigorosas, incorporando a sustentabilidade como um requisito inegociável em todo o mercado de impressão em papel.

Jato de tinta de alta velocidade reduz custos de impressão comercial

Prensas de jato de tinta de nova geração, como a HP Indigo 120K, combinam qualidade de imagem equivalente à analógica com agilidade digital, eliminando trocas de chapas e reduzindo as sobras a quase zero. Os editores observam que 25% das páginas de livros já passam pelo jato de tinta, uma participação com projeção de subir para 39% até 2028. A curva de custos se estabiliza à medida que as cabeças duram mais e as tintas funcionam em papéis offset, eliminando o prêmio de substrato que antes restringia a expansão digital. A automação reduz os pontos de contato de mão de obra em 85%, permitindo que as plantas operem múltiplos turnos com equipes enxutas. O consumo de energia cai devido a fluxos de trabalho mais simples, apoiando as metas corporativas de descarbonização. Esses fatores econômicos aceleram a adoção do jato de tinta em catálogos, mala direta e impressão transacional, remodelando a base de custos competitivos do mercado de impressão em papel.

Impressão de dados variáveis para engajamento de marca

Peças de mala direta personalizadas elevam as taxas de resposta de campanhas para uma mediana de 29% quando carregam imagens ou mensagens únicas. Os rótulos de garrafas com nomes da Coca-Cola e os potes personalizados da Nutella mostram como as aplicações de dados variáveis escaláveis constroem ressonância emocional nas prateleiras. Plug-ins de software agora preenchem automaticamente campos variáveis em texto, cor e imagem, permitindo que os profissionais de marketing executem milhares de microssegmentos com mínima intervenção do operador. O gerenciamento seguro de ativos digitais garante conformidade regulatória para dados sensíveis enquanto alimenta as filas de prensas em tempo real. A integração com códigos QR e realidade aumentada estende a impressão para ativações omnicanal. À medida que as marcas buscam retornos mensuráveis, a impressão de dados variáveis mantém o mercado de impressão em papel relevante dentro das estratégias mais amplas de jornada do cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição digital em publicações e transações | -0.3% | Global, mais pronunciado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Consolidação de compradores de impressão comprime margens | -0.2% | América do Norte e Europa, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços de celulose e papel | -0.2% | Global, com variações regionais | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de COV em tintas solventes | -0.2% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição digital em publicações e transações

A demanda por papel gráfico caiu 19% em 2024, à medida que os leitores consumiram notícias e extratos on-line.[2]Hammond Paper Company, "Desafios e Oportunidades para a Indústria de Papel e Celulose," hammondpaper.com Os bancos migram para notificações móveis, corroendo os volumes de extratos que antes forneciam trabalho estável para as plantas offset. Modelos híbridos suavizam o declínio: os editores mantêm os catálogos ativos por meio da impressão sob demanda, o que reduz o armazenamento. As gráficas de transações se voltam para a mala direta segura para avisos regulamentados, retendo um nicho dentro das comunicações sensíveis a dados. O efeito geral ainda subtrai 0,3 pontos percentuais do CAGR do mercado de impressão em papel.

Consolidação de compradores de impressão comprime margens

Varejistas e grupos de marcas centralizam as compras, exigindo contratos plurianuais que pressionam os preços para baixo. Os conversores na América do Norte e na Europa relatam margens mais estreitas entre os custos de celulose de insumos e os preços de venda, levando a fusões voltadas para alavancagem de volume. Alguns independentes contra-atacam especializando-se em SKUs de alta qualidade gráfica em tiragens curtas, mas o poder de compra permanece um obstáculo estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: O jato de tinta digital impulsiona a produção flexível

A litografia offset ainda oferece o menor custo unitário em campanhas de milhões de folhas, consolidando sua participação de 39,3% no mercado de impressão em papel em 2024. No entanto, o crescimento do segmento se estabiliza à medida que as marcas favorecem lançamentos microdirecionados que se adequam aos fluxos de trabalho digitais. As prensas de jato de tinta, expandindo-se a um CAGR de 4,7%, eliminam as taxas de chapas e permitem que os conversores agrupem pedidos por substrato em vez de por cliente, aumentando o tempo de atividade das prensas. O tamanho do mercado de impressão em papel atribuído às prensas digitais tem projeção de atingir USD 129 bilhões até 2030, refletindo o investimento de capital sustentado em linhas de alimentação em rolo. Os sites híbridos combinam offset e jato de tinta, permitindo que as gráficas combinem o comprimento da tiragem com a economia ideal durante o mesmo turno. A flexografia mantém sua posição em embalagens onduladas e flexíveis, onde tintas de secagem rápida e bobinas largas se destacam. O nicho da rotogravura se estreita para catálogos de longa tiragem e laminados decorativos, enquanto os dispositivos de toner migram para equipamentos de escritório e impressões fotográficas.

Os avanços na química das tintas agora permitem a adesão a papéis brilhantes e foscos padrão, eliminando os prêmios de papel pré-tratado e ampliando as aplicações endereçáveis. Motores automatizados de perfil de cor garantem saída consistente entre turnos, reduzindo rejeições. Plataformas de manutenção preditiva alimentam dados de sensores em painéis na nuvem, reduzindo drasticamente o tempo de inatividade inesperado. Essas capacidades aumentam a competitividade das linhas digitais e mantêm o capital fluindo tanto para software quanto para hardware.

Por Aplicação: A embalagem mantém escala enquanto os têxteis crescem

A embalagem ocupou 58,1% do tamanho do mercado de impressão em papel em 2024, impulsionada pelos volumes do comércio eletrônico que necessitam de caixas externas e inserções protetoras. O crescimento de dois dígitos em unidades de papelão ondulado compensa os declínios nas caixas dobráveis tradicionais vinculadas a displays em lojas. A impressão por transferência têxtil avança a um CAGR de 4,8%, sustentada pela mudança da moda para a personalização em massa. A tecnologia de transferência direta para filme reduz o uso de água e apoia tiragens de produção local de edições limitadas. A produção editorial se contrai, mas se estabiliza por meio de títulos educacionais de tiragem curta impressos somente após a chegada dos pedidos. A publicidade comercial se reposiciona em torno da mala direta orientada por dados, permitindo que os profissionais de marketing superem a fadiga de anúncios digitais usando engajamento tátil.

O trabalho de segurança e transações permanece estável porque eleições, notificações fiscais e recursos de autenticação resistem à digitalização. A embalagem funcional e inteligente emerge como um segmento de fronteira, transformando caixas em pontos de análise de marketing. Como resultado, as gráficas que se diversificam em múltiplas aplicações mitigam a exposição a qualquer oscilação de demanda isolada no mercado de impressão em papel.

Por Indústria de Uso Final: Alimentos e bebidas ditam o volume

Os clientes de alimentos e bebidas consumiram 37,5% da participação do mercado de impressão em papel em 2024, com caixas revestidas com barreira protegendo salgadinhos, laticínios e refeições prontas. As marcas exigem barreiras contra gordura e umidade livres de substâncias PFAS, criando obstáculos de especificação que recompensam a competência técnica. Os segmentos de comércio eletrônico e varejo, crescendo a um CAGR de 5,3%, transformam caixas de envio em espaços de outdoor, com a estética de unboxing ocupando posição de destaque nas prioridades do canal de venda direta ao consumidor. As empresas de cuidados pessoais solicitam acabamentos metálicos e vernizes táteis que se diferenciam em prateleiras concorridas.

As empresas farmacêuticas firmam contratos plurianuais para caixas dobráveis serializadas que rastreiam medicamentos ao longo das cadeias de suprimentos. Os compradores industriais se concentram em etiquetas duráveis e manuais que resistem a condições adversas. Os órgãos governamentais adquirem passaportes seguros e selos fiscais, garantindo uma base estável. A diversidade de usuários finais distribui o risco e sustenta o mercado de impressão em papel ao longo dos ciclos econômicos.

Por Substrato de Impressão: Inovações em papel de barreira aceleram a adoção

O papelão revestido reivindicou 48,2% da receita de 2024 graças à sua imprimibilidade e resistência estrutural. Os desenvolvimentos em revestimentos aquosos agora atendem aos padrões de resistência à gordura para refeições de serviço rápido, ampliando os casos de uso. Os tipos de barreira especial, crescendo a um CAGR de 5,2%, integram camadas de base biológica que oferecem proteção contra oxigênio e umidade enquanto permanecem repulpáveis. O papelão ondulado se beneficia da expansão de dois dígitos do comércio eletrônico, reforçada por algoritmos que projetam caixas do tamanho certo para reduzir o preenchimento de vazios. Os papéis não revestidos permanecem relevantes para correspondências financeiras e livros onde a redução do brilho é importante.

Os revestimentos de polímero condutor transformam liners comuns em superfícies inteligentes capazes de detectar temperatura ou rastrear frescor. O estoque de etiquetas evolui para facestocks mais finos combinados com adesivos laváveis que melhoram os rendimentos de reciclagem. O desenvolvimento de substratos, portanto, desempenha um papel direto em como o mercado de impressão em papel captura novos grupos de valor além dos gráficos tradicionais.

Análise Geográfica

A Ásia-Pacífico gerou 44,3% da receita de 2024 e apresenta o CAGR mais rápido de 5,8% até 2030. A demanda por caixas na China diminuiu em meio a ventos contrários macroeconômicos, mas os investimentos em hubs de prensas digitais e clusters de transferência têxtil mantêm o impulso regional elevado. Os incentivos à exportação de impressão da Índia e a crescente classe média estimulam a capacidade em papelão ondulado e caixas dobráveis, enquanto o Vietnã e a Indonésia atraem empresas multinacionais de vestuário que necessitam de etiquetas com retorno rápido. Os fornecedores de tecnologia no Japão e na Coreia do Sul são pioneiros em cabeças de jato de tinta e automação de processos que se difundem globalmente.

A América do Norte se beneficia das tendências de reshoring e dos gastos em infraestrutura que exigem conjuntos de documentos de construção, além de um setor de comércio eletrônico implacável que impulsiona os volumes de papelão ondulado. Investimentos como a planta de USD 260 milhões da International Paper em Iowa e a expansão de USD 550 milhões da Georgia-Pacific em Green Bay adicionam linhas de conversão de caixas com 85% de automação. Essas atualizações aumentam a capacidade enquanto incorporam robótica, aguçando a competitividade da região dentro do mercado global de impressão em papel.

A Europa equilibra uma política ambiental rigorosa com um setor de bens de luxo de alto valor. A diretiva STS da UE eleva os custos de conformidade, mas as gráficas que adotam sistemas de carbono ativado conquistam o status de fornecedor preferencial entre os proprietários de marcas que comercializam transparência em sustentabilidade. A Itália e a França observam demanda por caixas de cosméticos de tiragem curta, enquanto a Alemanha se concentra em etiquetas industriais para exportações de maquinário. Os sites da Europa Oriental garantem trabalhos terceirizados de proprietários de marcas ocidentais que buscam eficiência de custos dentro da zona de comércio da UE.

Cenário Competitivo

O mercado de impressão em papel permanece moderadamente fragmentado. Os cinco maiores conversores controlam menos de 30% da receita global, deixando espaço para especialistas regionais e disruptores digitais. As casas de offset tradicionais enfrentam erosão de margens à medida que os entrantes de jato de tinta prometem prazos de entrega mais rápidos e conteúdo variável. Consequentemente, as aquisições estratégicas se aceleram: a Xerox comprou a Lexmark por USD 1,5 bilhão para ampliar a cobertura de serviços de impressão gerenciada em 170 países. A Toppan pagou USD 1,8 bilhão pelos ativos de embalagem termoformada e flexível da Sonoco, criando uma plataforma integrada de fibra a embalagem.

As vantagens competitivas se deslocam para automação, credenciais de sustentabilidade e conhecimento em embalagem inteligente. A HP aproveita a manutenção preditiva orientada por IA que reduz o tempo de inatividade e calibra a cor em tempo real, diminuindo o custo por impressão e aumentando a consistência.[3]HP Inc., "HP Estabelece Novo Padrão do Setor em Impressão Digital," hp.com A Amcor e a Metsä Board se diferenciam com revestimentos de barreira proprietários que eliminam as substâncias PFAS enquanto mantêm o desempenho. Os depósitos de patentes em tintas condutoras sinalizam a convergência entre os setores de impressão e eletrônica, prenunciando futuras alianças ou rivalidades.

Os conversores menores criam nichos em acabamentos de luxo, vernizes táteis ou consultoria em substratos sustentáveis. Alguns sites adotam modelos de prensas baseados em assinatura, nos quais os fabricantes de equipamentos originais monitoram o desempenho remotamente e cobram por metro quadrado impresso, aliviando os encargos de investimento de capital. A pressão de preços dos compradores consolidados persiste, mas as gráficas que oferecem serviços de alta margem — como design, logística e análise de dados — mitigam a comoditização. A trajetória geral vê uma consolidação incremental equilibrada por entrantes ágeis que exploram lacunas tecnológicas, mantendo a rivalidade ativa em todo o mercado de impressão em papel.

Líderes do Setor de Impressão em Papel

Dai Nippon Printing Co., Ltd.

Toppan Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

Cimpress plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kimberly-Clark anunciou um investimento de USD 2 bilhões em cinco anos para expandir a fabricação na América do Norte, incluindo uma nova planta em Warren, Ohio, e uma expansão em Beech Island, Carolina do Sul, criando mais de 900 empregos qualificados.

- Janeiro de 2025: A International Paper anunciou planos para construir uma planta de embalagem de papelão ondulado de USD 260 milhões em Waterloo, Iowa, substituindo sua instalação existente por um local de 83.613 metros quadrados que criará 90 empregos.

- Dezembro de 2024: A Toppan Holdings concordou em adquirir o negócio de Embalagem Termoformada e Flexível da Sonoco por cerca de USD 1,8 bilhão, aprimorando a embalagem sustentável nas Américas.

- Dezembro de 2024: A Xerox anunciou a aquisição da Lexmark por USD 1,5 bilhão, estabelecendo uma presença consolidada em 170 países e visando USD 200 milhões em sinergias.

Escopo do Relatório Global do Mercado de Impressão em Papel

| Impressão por Litografia Offset | |

| Impressão Flexográfica | |

| Impressão por Rotogravura | |

| Impressão por Serigrafia | |

| Impressão Digital | Impressão Digital por Jato de Tinta |

| Impressão Digital por Toner |

| Impressão de Embalagens |

| Impressão Comercial e Publicitária |

| Impressão Editorial |

| Impressão de Segurança e Transações |

| Impressão por Transferência Têxtil |

| Outras Impressões Especiais |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêutico e Saúde |

| Comércio Eletrônico e Varejo |

| Governo e Institucional |

| Industrial e Manufatura |

| Papel Não Revestido |

| Papel Revestido e Papelão |

| Papelão Ondulado |

| Papéis Especiais e de Barreira |

| Etiquetas e Estoque de Adesivo Sensível à Pressão |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia de Impressão | Impressão por Litografia Offset | ||

| Impressão Flexográfica | |||

| Impressão por Rotogravura | |||

| Impressão por Serigrafia | |||

| Impressão Digital | Impressão Digital por Jato de Tinta | ||

| Impressão Digital por Toner | |||

| Por Aplicação | Impressão de Embalagens | ||

| Impressão Comercial e Publicitária | |||

| Impressão Editorial | |||

| Impressão de Segurança e Transações | |||

| Impressão por Transferência Têxtil | |||

| Outras Impressões Especiais | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêutico e Saúde | |||

| Comércio Eletrônico e Varejo | |||

| Governo e Institucional | |||

| Industrial e Manufatura | |||

| Por Substrato de Impressão | Papel Não Revestido | ||

| Papel Revestido e Papelão | |||

| Papelão Ondulado | |||

| Papéis Especiais e de Barreira | |||

| Etiquetas e Estoque de Adesivo Sensível à Pressão | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de impressão em papel?

O tamanho do mercado de impressão em papel está em USD 331,54 bilhões em 2025 e tem projeção de crescer para USD 398,80 bilhões até 2030.

Qual região lidera o mercado de impressão em papel?

A Ásia-Pacífico lidera com 44% de participação de receita em 2024 e tem expectativa de registrar o CAGR mais rápido de 5,80% até 2030.

Por que a impressão de embalagens é tão importante?

A embalagem respondeu por 58% da receita de 2024 porque o comércio eletrônico exige caixas sustentáveis com marca que funcionam também como displays de marketing, impulsionando o investimento contínuo em prensas.

Como o jato de tinta digital está afetando a impressão tradicional?

As prensas de jato de tinta crescem a um CAGR de 4,70% ao eliminar os custos de chapas e habilitar dados variáveis, corroendo a dominância do offset em tiragens médias.

Quais regulamentações estão influenciando o crescimento do mercado?

Limites mais rígidos de COV e políticas de redução de plásticos impulsionam os conversores em direção ao papelão e às tintas à base de água, aumentando a demanda por substratos sustentáveis e tecnologias limpas.

Quem são os investidores recentes de destaque?

Empresas como Kimberly-Clark, International Paper e Georgia-Pacific comprometeram cada uma mais de USD 200 milhões em instalações novas ou expandidas na América do Norte desde o final de 2024, sublinhando a confiança no crescimento de longo prazo.

Página atualizada pela última vez em: