Tamanho e Participação do Mercado de Instrumentos Cirúrgicos Motorizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

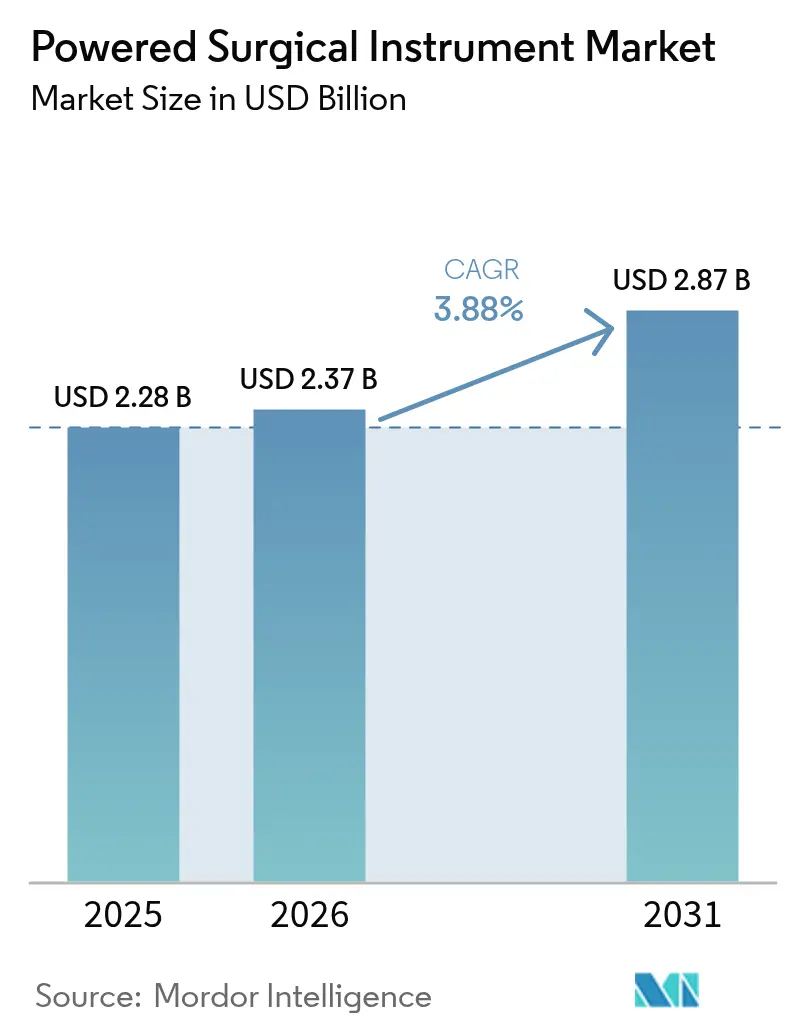

| Tamanho do Mercado (2031) | 2.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos Cirúrgicos Motorizados por Mordor Intelligence

O tamanho do mercado de instrumentos cirúrgicos motorizados deve crescer de USD 2,28 bilhões em 2025 para USD 2,37 bilhões em 2026 e está previsto para atingir USD 2,87 bilhões até 2031 a um CAGR de 3,88% no período de 2026-2031. O envelhecimento da população, o maior volume de procedimentos cirúrgicos e os avanços tecnológicos incrementais sustentam o crescimento após a fase de adoção inicial. A demanda é reforçada pela preferência por técnicas minimamente invasivas, enquanto as medidas regulatórias em prol da esterilização padronizada favorecem os fornecedores estabelecidos. Os hospitais também priorizam plataformas integradas de instrumentos para satisfazer as métricas de cuidados baseados em valor, sustentando a precificação premium. A expansão da infraestrutura na Ásia-Pacífico e o crescimento dos centros especializados de cirurgia ambulatorial sustentam uma mudança geográfica que equilibra a atual liderança de receita da América do Norte no mercado de instrumentos cirúrgicos motorizados.

Principais Conclusões do Relatório

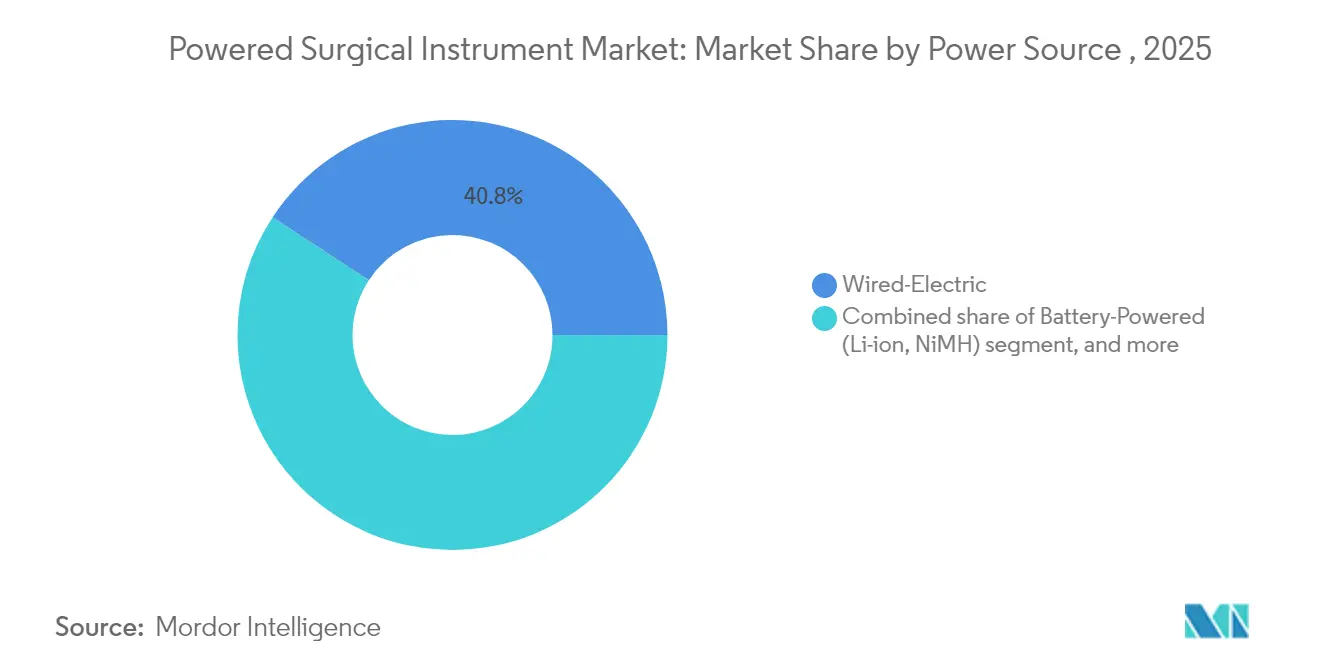

- Por fonte de energia, os sistemas elétricos com fio lideraram com 40,78% da participação do mercado de instrumentos cirúrgicos motorizados em 2025; os sistemas alimentados por bateria devem expandir a um CAGR de 4,72% até 2031.

- Por tipo de produto, as peças de mão representaram 59,86% do tamanho do mercado de instrumentos cirúrgicos motorizados em 2025, enquanto acessórios e consumíveis apresentam o CAGR mais rápido de 4,95% até 2031.

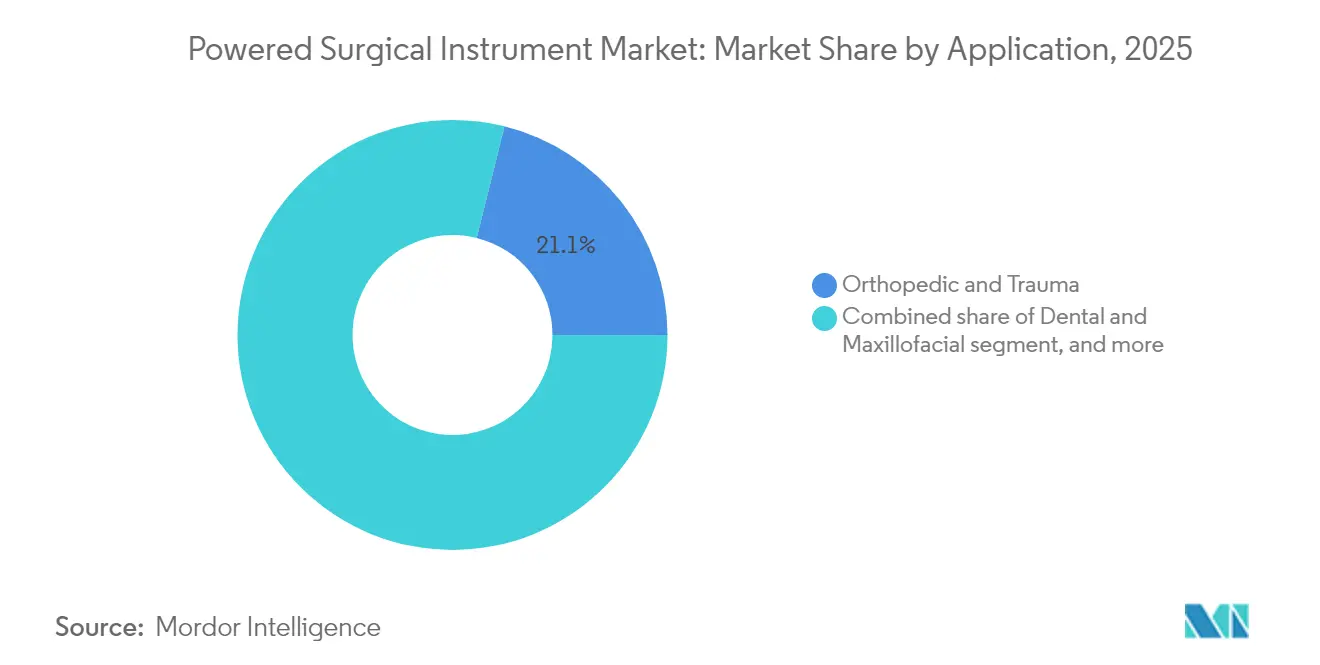

- Por aplicação, os procedimentos ortopédicos e de trauma capturaram 21,12% do tamanho do mercado de instrumentos cirúrgicos motorizados em 2025; a cirurgia plástica e reconstrutiva avança a um CAGR de 5,96%.

- Por usuário final, os hospitais detinham 71,83% da participação do mercado de instrumentos cirúrgicos motorizados em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 5,63%.

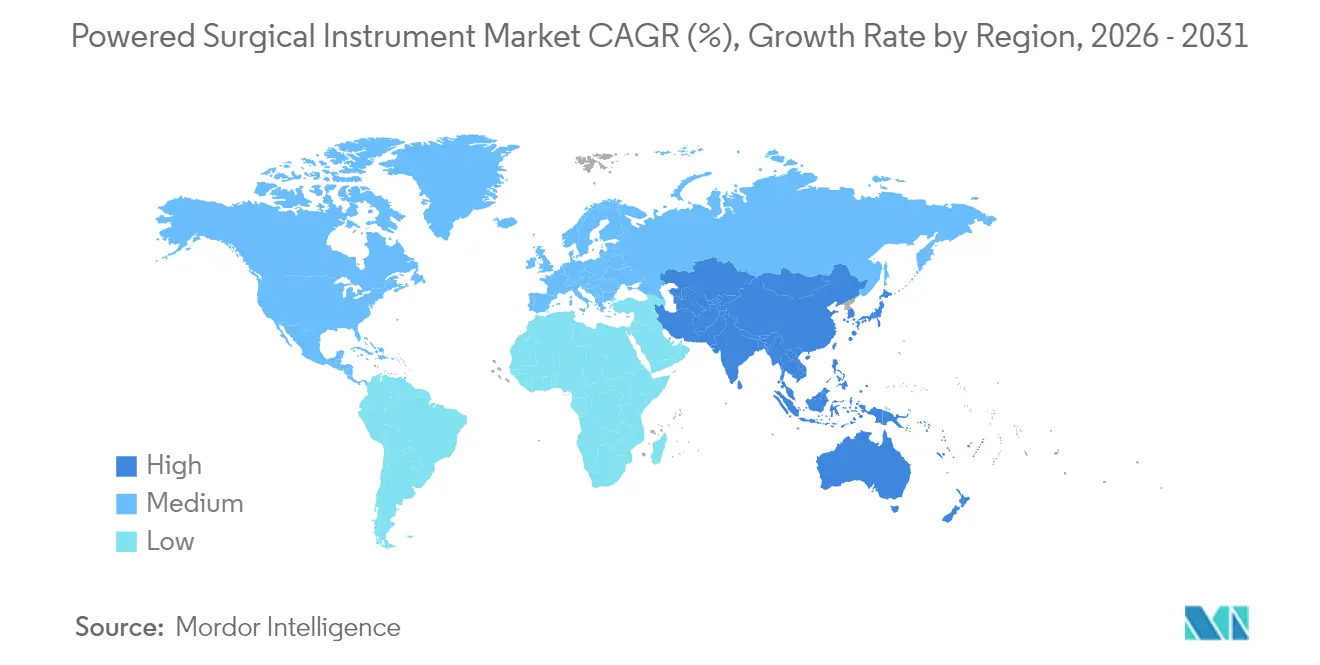

- Por geografia, a América do Norte comandou 35,02% da participação do mercado de instrumentos cirúrgicos motorizados em 2025, mas a Ásia-Pacífico registra o CAGR mais rápido de 5,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Instrumentos Cirúrgicos Motorizados*

| Fator Determinante | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume crescente de procedimentos cirúrgicos e casos de trauma | +1.2% | Global, mais elevado na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento da população geriátrica com distúrbios degenerativos | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos contínuos em ferramentas motorizadas | +0.7% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção crescente de cirurgias minimamente invasivas e ambulatoriais | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão de centros especializados de cirurgia ambulatorial em mercados emergentes | +0.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Transição para cuidados baseados em valor impulsionando investimentos em eficiência nas salas de operação | +0.4% | América do Norte e União Europeia, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Procedimentos Cirúrgicos e Casos de Trauma

A atividade global em salas de operação está aumentando à medida que a cobertura de seguros se amplia nas economias emergentes e a urbanização eleva a incidência de traumas. Os departamentos de emergência dependem de brocas e serras motorizadas para estabilizar fraturas com mais rapidez do que as ferramentas manuais, melhorando os resultados e liberando leitos de cuidados intensivos[1]American College of Surgeons, "Análise de Custo de Colecistectomia Robótica," facs.org. Centros de alto volume na Ásia-Pacífico agora integram consoles híbridos que combinam modos de bateria e com fio, reduzindo o tempo de rotatividade entre casos de trauma. Acidentes de trânsito e lesões industriais criam demanda previsível, ancorando o mercado de instrumentos cirúrgicos motorizados em regiões metropolitanas de rápido crescimento. Hospitais que tratam politraumatismos complexos adquirem cada vez mais sistemas modulares de peças de mão para simplificar o inventário e garantir ciclos rápidos de esterilização. Os cirurgiões relatam tempos operatórios mais curtos, reforçando o apoio administrativo para o investimento contínuo em plataformas motorizadas.

Crescimento da População Geriátrica com Distúrbios Degenerativos

Pessoas com 65 anos ou mais são o segmento de crescimento mais rápido nas economias desenvolvidas, elevando os volumes de substituição articular e fusão espinhal. Essas intervenções dependem de brocas e alargadores de alto torque, garantindo uma base de receita de longo prazo para o mercado de instrumentos cirúrgicos motorizados. Os pacotes de reembolso do Medicare nos Estados Unidos para artroplastia de quadril e joelho pressionam os hospitais a concluir os procedimentos com eficiência, favorecendo peças de mão de bateria leves que reduzem a fadiga do cirurgião. As unidades de cirurgia ambulatorial europeias agora realizam revisões de quadril no mesmo dia, aproveitando sistemas sem fio para simplificar a configuração da sala de operação. Clínicas japonesas implantam consoles portáteis para atender pacientes geriátricos rurais por meio de equipes cirúrgicas móveis, ampliando o acesso. Essa demanda vinculada a fatores demográficos é estrutural, garantindo um pipeline de vendas duradouro para os fornecedores até 2030 e além.

Avanços Tecnológicos Contínuos em Ferramentas Cirúrgicas Motorizadas

As baterias de íons de lítio agora oferecem de quatro a seis horas de autonomia e reduziram quase 20% do peso em relação aos modelos anteriores, melhorando a ergonomia sem sacrificar o torque. Os consoles inteligentes registram métricas de uso e preveem necessidades de manutenção, permitindo cronogramas de serviço preditivos que minimizam o tempo de inatividade e prolongam a vida útil dos ativos. As atualizações de software são instaladas sem fio quando os instrumentos são conectados à base, embora os hospitais imponham protocolos de segurança cibernética para proteger os dados dos pacientes[2]IEEE, "Futuro da Robótica Cirúrgica," ieee.org. As configurações de torque bloqueadas por firmware também auxiliam na credenciação ao alinhar os parâmetros às preferências do cirurgião. Os avanços tecnológicos permitem que os fabricantes mantenham preços premium, expandindo as margens brutas no mercado de instrumentos cirúrgicos motorizados apesar do escrutínio nas aquisições.

Adoção Crescente de Cirurgias Minimamente Invasivas e Ambulatoriais

As abordagens artroscópica, laparoscópica e endoscópica encurtam a recuperação e se alinham aos incentivos dos pagadores para estadias mais curtas. Os centros de cirurgia ambulatorial registram crescimento de dígito médio único à medida que os pacientes escolhem instalações com tempos mais curtos entre a admissão e a alta. Aparas e serras reciprocantes sem fio projetadas para artroscopia de 90 minutos eliminam riscos de tropeço em salas de operação compactas. A técnica WALANT popularizou a cirurgia de mão em consultório com microbrocas motorizadas que funcionam sob anestesia local, descentralizando ainda mais o atendimento cirúrgico. As seguradoras reembolsam uma lista crescente de procedimentos em ambientes ambulatoriais, alimentando a demanda por baterias portáteis e invólucros esterilizáveis. Como resultado, os fornecedores aprofundam os portfólios de consoles de pequeno porte, reforçando o mercado de instrumentos cirúrgicos motorizados em ambientes não hospitalares.

Análise de Impacto das Restrições do Mercado de Instrumentos Cirúrgicos Motorizados*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção de instrumentos motorizados | –0.9% | Global, mais elevado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra cirúrgica qualificada em regiões de baixa renda | –0.6% | Mercados emergentes da Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Políticas regulatórias e ambientais rigorosas sobre esterilização e descarte de baterias | –0.5% | América do Norte e Europa, estendendo-se ao Japão e à Austrália | Médio prazo (2-4 anos) |

| Preocupações com segurança de dados em equipamentos cirúrgicos conectados à rede | –0.3% | Global, com foco elevado nos Estados Unidos e na União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Instrumentos Motorizados

Os preços de compra inicial variam de USD 50.000 a USD 200.000, enquanto os contratos de serviço anuais geralmente equivalem a 10-15% do gasto original, desafiando os orçamentos de instalações menores. Estudos mostram que os descartáveis de colecistectomia robótica podem superar os equivalentes laparoscópicos sem resultados superiores, levando os administradores a questionar o retorno sobre o investimento em consoles avançados. Clínicas em mercados emergentes frequentemente adiam atualizações, comprando sistemas com fio usados para evitar despesas com substituição de bateria. Os modelos de arrendamento plurianuais estão se espalhando, mas a volatilidade das taxas de juros eleva os custos de financiamento e pode moderar os planos de aquisição no curto prazo. Consequentemente, a intensidade de capital restringe a penetração mesmo quando as equipes clínicas expressam forte preferência por soluções motorizadas.

Escassez de Mão de Obra Cirúrgica Qualificada em Regiões de Baixa Renda

Muitos países de baixa renda operam com proporções de cirurgiões por população muito abaixo das recomendações da Organização Mundial da Saúde, limitando os volumes de procedimentos independentemente da disponibilidade de equipamentos. O treinamento em sistemas motorizados exige laboratórios de cadáveres e simuladores virtuais que a maioria das faculdades de medicina não possui. Os hospitais rurais enfrentam dificuldades de recrutamento à medida que a instrumentação avançada permanece escassa, perpetuando as disparidades urbano-rurais. Onde persistem lacunas de pessoal, os distribuidores veem potencial de vendas limitado, desacelerando a expansão do mercado de instrumentos cirúrgicos motorizados. Organizações não governamentais internacionais fornecem kits modulares para cirurgias de missão, mas essas intervenções episódicas não criam demanda comercial sustentada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Instrumentos Cirúrgicos Motorizados

Por Fonte de Energia:

Sistemas de Bateria Impulsionam Tendências de MobilidadeAs plataformas de bateria de íons de lítio impulsionaram o mercado de instrumentos cirúrgicos motorizados, com os sistemas de bateria registrando um CAGR de 4,72% até 2031. Em 2025, os dispositivos elétricos com fio ainda detinham 40,78% de participação, refletindo instalações legadas em centros de alto volume que valorizam a corrente ininterrupta. Conjuntos com módulos de bateria intercambiáveis reduzem o tempo de rotatividade em unidades ambulatoriais e ganham espaço em salas de trauma ortopédico. Os consoles híbridos transferem-se perfeitamente da energia da rede para a bateria de reserva durante o reposicionamento intraoperatório, garantindo a esterilidade dos campos sem cabos. A concorrência agora se concentra na longevidade dos ciclos de carga e nos diagnósticos de bateria em tempo real que se integram ao software de gestão de ativos hospitalares. Ao longo do período de previsão, as vantagens de portabilidade mantêm as unidades de bateria na vanguarda das novas instalações, especialmente na crescente rede de cirurgia ambulatorial da Ásia-Pacífico.

Os cirurgiões citam a redução da desordem de cabos e peças de mão mais leves como principais benefícios ergonômicos durante artroplastias que podem durar mais de duas horas. As plataformas pneumáticas mantêm demanda de nicho em neurocirurgia por sua entrega de torque ultrassuave, mas carecem da conectividade que os hospitais esperam dos investimentos em salas de operação digitais. Os fornecedores, portanto, integram atualizações de firmware via Bluetooth nos cabos de bateria, combinando-os com bases de carregamento esterilizáveis. Hospitais sensíveis ao preço na América Latina ainda preferem equipamentos com fio recondicionados por meio de programas de troca que reduzem as despesas iniciais. A compra equilibrada entre tipos de energia mantém o mercado de instrumentos cirúrgicos motorizados diversificado, ao mesmo tempo que sublinha a inovação em baterias como uma alavanca de crescimento duradoura.

Por Tipo de Produto:

Fluxos de Receita de Consumíveis se AceleramAs peças de mão dominaram 59,86% das receitas em 2025, tornando-as a pedra angular econômica do mercado de instrumentos cirúrgicos motorizados. Os sistemas de serra e brocas de alta velocidade lideram a demanda ortopédica, enquanto os aparadores conquistam participação em unidades de otorrinolaringologia e medicina esportiva. Enquanto isso, acessórios e consumíveis estão expandindo a um CAGR de 4,95%, com brocas, lâminas e luvas de uso único oferecendo receita previsível por caso aos fabricantes. Os hospitais aceitam custos variáveis mais elevados porque os descartáveis eliminam o trabalho de reesterilização e se alinham às auditorias de controle de infecção.

Os fabricantes de equipamentos originais agrupam contratos de serviço com envio automático de lâminas com base nos dados de uso dos consoles inteligentes, criando receita semelhante a anuidades. A expansão de consumíveis também suaviza os ganhos em relação aos orçamentos de capital cíclicos, posicionando os fornecedores para resistir às oscilações macroeconômicas. As clínicas de cirurgia plástica adotam pontas de microburilamento para refinamentos de rinoplastia, ilustrando como os consumíveis específicos para procedimentos ampliam a base de clientes. Os portais de pedidos digitais vinculados a sensores de inventário fidelizam ainda mais os clientes, reforçando o mercado de instrumentos cirúrgicos motorizados por meio de relacionamentos duradouros.

Por Aplicação:

Procedimentos de Cirurgia Plástica Aceleram a RecuperaçãoOs procedimentos ortopédicos e de trauma detinham 21,12% das receitas de 2025, beneficiando-se do aumento de lesões esportivas e doenças articulares em sociedades envelhecidas. No entanto, a cirurgia plástica e reconstrutiva é o segmento de crescimento mais rápido, com um CAGR de 5,96%, à medida que os pacientes retomam tratamentos eletivos no pós-pandemia. Microbrocas motorizadas e aparadores dérmicos aceleram as intervenções cosméticas, apoiando os fluxos de trabalho ambulatoriais.

As unidades dentárias e maxilofaciais utilizam peças de mão slim para navegar em campos orais restritos, enquanto a neurocirurgia exige microsseras com controle de torque acopladas a sensores de navegação. As integrações robóticas emergem em reparos cardiotorácicos, embora a adoção seja limitada pelo custo. Em todas as aplicações, o mercado de instrumentos cirúrgicos motorizados continua a se orientar para plataformas multiespecialidade que reduzem o número de consoles necessários em salas de operação multidisciplinares.

Por Usuário Final:

Centros Ambulatoriais Capturam o Prêmio de CrescimentoOs hospitais mantiveram 71,83% de participação em 2025, apoiados pela capacidade integrada de aquisição e esterilização. No entanto, os centros cirúrgicos ambulatoriais estão expandindo a um CAGR de 5,63% graças aos incentivos dos pagadores e à conveniência dos pacientes. Os consoles sem fio que cabem em salas de procedimentos compactas sustentam essa mudança, enquanto a integração de registros eletrônicos apoia o agendamento rápido.

Clínicas ortopédicas especializadas implantam alargadores de alta velocidade que transformam revisões de quadril em casos de meio dia, reduzindo a necessidade de leitos e o risco de readmissão. As cirurgias odontológicas investem em brocas de bateria leves para agilizar os fluxos de trabalho de implantes. Unidades de trauma governamentais na Índia testam kits de bateria portáteis que acompanham helicópteros, ilustrando novas aplicações em campo. Esses variados padrões de uso ampliam o mercado de instrumentos cirúrgicos motorizados ao longo do continuum de cuidados.

Análise Geográfica

Mercado de Instrumentos Cirúrgicos Motorizados na América do Norte

A América do Norte liderou com uma participação de receita de 35,02% em 2025. Os pacotes Medicare estimulam os gastos de capital em instrumentos que reduzem o tempo de sala cirúrgica, enquanto os cirurgiões dos Estados Unidos adotam consoles inteligentes capazes de diagnósticos preditivos de manutenção. Os grupos de compras provinciais do Canadá favorecem kits multiprocessuais para maximizar o retorno dentro dos orçamentos universais, e os hospitais de fronteira do México recorrem ao mercado de instrumentos cirúrgicos motorizados para atender turistas médicos.

Mercado de Instrumentos Cirúrgicos Motorizados na Europa

A Europa é a segunda maior região. Alemanha, França e Itália registram crescimento nos casos ortopédicos associado ao envelhecimento da população, e os hospitais adotam contratos baseados em valor que recompensam internações mais curtas. O Reino Unido alinha as diretrizes de aquisição aos limites de custo por caso do NHS, o que coloca o peso das compras na análise de vida útil proveniente dos registros dos consoles. O Regulamento de Dispositivos Médicos da UE exige dados clínicos robustos que as marcas estabelecidas conseguem fornecer, protegendo-as da concorrência baseada em preço e reforçando a segurança dos pacientes.

Mercado de Instrumentos Cirúrgicos Motorizados na Ásia-Pacífico

A Ásia-Pacífico registra o CAGR mais elevado, de 5,21%. Os hospitais distritais da China atualizam seus estoques de instrumentos à medida que o seguro nacional amplia a cobertura ortopédica. Os centros urbanos da Índia abrem clínicas de alto volume para procedimentos ambulatoriais que preferem kits com bateria. A sociedade superenvelhecida do Japão sustenta volumes estáveis de cirurgias de quadril e coluna, enquanto o turismo estético da Coreia do Sul importa micro-brocas europeias para atender pacientes estrangeiros. A harmonização da ASEAN reduziu os prazos de aprovação, mas as regras de conteúdo local estimulam parcerias entre multinacionais e fabricantes regionais de equipamentos originais. Em conjunto, essas dinâmicas delineiam um vetor de crescimento decisivo para o mercado de instrumentos cirúrgicos motorizados nas economias asiáticas emergentes.

Panorama regulatório

Os instrumentos cirúrgicos motorizados são regulamentados como dispositivos médicos, com o acesso ao mercado influenciado por requisitos de sistemas de qualidade, classificação de dispositivos e normas em evolução para instrumentação reutilizável e equipamentos conectados. Nos Estados Unidos, a supervisão da FDA abrange vias de pré-comercialização (incluindo o 510(k) para muitas atualizações incrementais) e controles de fabricação; o Quality Management System Regulation (QMSR) da FDA entrou em vigor em fevereiro de 2026, alinhando as expectativas de qualidade dos dispositivos mais estreitamente com estruturas do tipo ISO 13485 e aumentando o foco de conformidade para cadeias de suprimentos globais que atendem hospitais e centros cirúrgicos ambulatoriais.

Na Europa, as evidências clínicas do EU MDR e as obrigações pós-comercialização continuam a favorecer fornecedores estabelecidos com documentação técnica madura. Em 2026, atualizações de políticas introduziram vias táticas para categorias selecionadas de dispositivos, incluindo março de 2026, quando a Comissão Europeia adotou regulamentos delegados que ampliam a lista de dispositivos de Tecnologias Bem Estabelecidas (WET), potencialmente reduzindo os encargos de investigação clínica para tecnologias elegíveis. Em junho de 2026, a Comissão emitiu decisões de execução atualizando normas harmonizadas sob o MDR/IVDR, reforçando o papel da conformidade com as normas harmonizadas EN/ISO para o acesso ao mercado e para práticas de verificação e teste de instrumentos reutilizáveis.

Cenário Competitivo

A concentração de mercado é moderada, ancorada por Stryker, Medtronic e DePuy Synthes da Johnson & Johnson, cada uma com amplos catálogos e redes de distribuidores. Essas empresas competem em autonomia de bateria, design ergonômico e análises de console. De Soutter Medical e MicroAire perseguem segmentos de nicho craniomaxilofacial, conquistando clientes com pacotes de serviço personalizados. Os entrantes asiáticos aproveitam a vantagem de custo, mas as normas rigorosas de esterilização moderam a escalada rápida.

As mudanças estratégicas enfatizam ecossistemas de plataforma. Johnson & Johnson MedTech colabora com cirurgiões em todo o mundo para harmonizar as classificações de resultados, usando seu hub digital Polyphonic para integrar dados de instrumentos e informar painéis de desempenho. O console mais recente da Stryker alerta a equipe quando as lâminas de serra atingem o fim dos ciclos de vida útil, reduzindo incidentes de quebra. As parcerias entre fabricantes de ferramentas e fornecedores de software incorporam protocolos de segurança cibernética que atendem aos mandatos de tecnologia da informação hospitalar.

A atividade de fusões e aquisições continua. A Applied Industrial Technologies adquiriu a IRIS Factory Automation em junho de 2025, adicionando conhecimento em robótica que pode refinar a montagem de peças de mão motorizadas. Os fornecedores também assinam alianças de fabricação na Índia para atender às regras de conteúdo local, agilizando assim as licitações. No geral, o foco competitivo centra-se na redução do custo total do procedimento enquanto reforça a ergonomia do cirurgião, garantindo que o mercado de instrumentos cirúrgicos motorizados permaneça tecnologicamente vibrante, mas comercialmente disciplinado.

Líderes do Setor de Instrumentos Cirúrgicos Motorizados

Stryker Corporation

Medtronic plc

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

B. Braun (Aesculap)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Instrumentos Cirúrgicos Motorizados

- Stryker

- Medtronic

- Johnson & Johnson

- Zimmer Biomet

- B. Braun (Aesculap)

- Smiths Group

- Conmed

- De Soutter Medical

- MicroAire

- Adeor Medical

- Panther Healthcare

- Arthrex

- Brasseler USA

- OsteoMed

- MatOrtho

- NSK Nakanishi

- Bien-Air Surgery

- Ruijin Medical

- Arbutus Medical

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno de plataformas que combinam peças de mão motorizadas tradicionais com controles definidos por software, feedback em tempo real e adjacências robóticas ou de navegação, sem exigir que as instalações substituam as plataformas robóticas existentes. Em ortopedia, a Stryker introduziu o Mako Robotic Power System (Mako RPS) como um lançamento limitado no mercado em fevereiro de 2026, apresentando a robótica portátil como uma ponte entre os fluxos de trabalho familiares de ferramentas motorizadas e o planejamento assistido por robótica, o que se alinha com as prioridades hospitalares em torno da eficiência do centro cirúrgico e da execução padronizada. Em procedimentos de coluna e cranianos, a Medtronic recebeu a marca CE em abril de 2026 para o sistema cirúrgico Stealth AXiS, que integra planejamento, navegação e execução robótica, reforçando a demanda por ecossistemas de ferramentas motorizadas que possam se conectar a uma infraestrutura digital mais amplo de centro cirúrgico.

Além das brocas e serras ortopédicas, os sistemas de grampeamento e outros sistemas motorizados adjacentes à energia estão ampliando o conjunto de oportunidades, especialmente onde os recursos de articulação e feedback atendem a anatomias confinadas e à preferência do cirurgião por indicações intraoperatórias acionáveis. Em abril de 2026, a Johnson and Johnson recebeu a aprovação de marca CE para o grampeador cirúrgico ETHICON 4000 com tecnologia de grampeamento 3D, e a Reach Surgical (Genesis MedTech) recebeu a marca CE para o grampeador motorizado iREACH IRIS com feedback em tempo real da curva de disparo e articulação de 90 graus. Junto com a Olympus, que recebeu a autorização 510(k) da FDA em abril de 2026 para o POWERSEAL Open Extended Jaw Sealer/Divider, esses lançamentos indicam espaço de comercialização de curto prazo para interfaces descartáveis premium e acessórios inteligentes específicos para procedimentos que complementam as bases instaladas de peças de mão e melhoram o mix de receita recorrente.

Desenvolvimentos Recentes do Setor no Mercado de Instrumentos Cirúrgicos Motorizados

- Abril de 2026: A Olympus recebeu a autorização 510(k) da FDA para o POWERSEAL Open Extended Jaw Sealer/Divider, permitindo a integração com fluxos de trabalho de instrumentos motorizados. A autorização amplia o acesso à selagem assistida por energia em cirurgias gerais e especializadas e fortalece a presença da Olympus no ecossistema de instrumentos. Esse marco apoia uma interface mais integrada entre peças de mão motorizadas e software processual, melhorando a eficiência intraoperatória.

- Junho de 2025: A Johnson and Johnson MedTech lançou o sistema KINCISE 2, um impactador cirúrgico automatizado aprovado para procedimentos de revisão de joelho e quadril. Ao automatizar as etapas de impactação em casos de revisão de alta variabilidade, o lançamento apoia os objetivos de consistência do fluxo de trabalho em centros cirúrgicos ortopédicos e fortalece a adesão do ecossistema para portfólios complementares de ferramentas motorizadas e implantes.

- Agosto de 2024: A DePuy Synthes lançou o sistema VELYS Active Robotic-Assisted System (VELYS SPINE) para procedimentos de fusão espinhal. A plataforma expande a base instalada de navegação e robótica que se conecta com fluxos de trabalho de instrumentação motorizada, acelerando a demanda por combinações integradas de ferramentas e software prontas para procedimentos em cirurgia da coluna.

Mercado de Instrumentos Cirúrgicos Motorizados Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de instrumentos cirúrgicos motorizados abrange a receita de ferramentas cirúrgicas motorizadas, elétricas, alimentadas por bateria ou pneumáticas usadas para cortar, perfurar, alargar, grampear, raspar ou irrigar durante procedimentos, juntamente com os consoles relacionados e os acessórios consumíveis vendidos com eles.

Exclusões do escopo: instrumentos cirúrgicos manuais, plataformas de cirurgia totalmente robótica, geradores eletrocirúrgicos independentes e receitas de serviço ou aluguel não são contabilizados.

Visão geral da segmentação

- Por Fonte de Energia

- Elétrico com Fio

- Alimentado por Bateria (Li-íon, NiMH)

- Pneumático / Nitrogênio

- Consoles Híbridos Inteligentes

- Por Tipo de Produto

- Peças de Mão

- Sistemas de Broca

- Sistemas de Serra

- Sistemas de Alargador

- Grampeadores

- Aparadores e Desbridadores

- Outras Peças de Mão

- Fontes de Energia e Controles

- Acessórios e Consumíveis

- Peças de Mão

- Por Aplicação

- Ortopedia e Trauma

- Dental e Maxilofacial

- Neurocirurgia e Coluna

- Cardiotorácico e Cardiovascular

- Plástica e Reconstrutiva

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas em Ortopedia e Odontologia

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual e garantir que nossas premissas permaneçam alinhadas com o que está acontecendo nos centros cirúrgicos e nas compras hospitalares. Contamos com estatísticas públicas de saúde e volumes de procedimentos de fontes como a Organização Mundial da Saúde, o CDC dos EUA, a OCDE e ministérios nacionais de saúde para entender a rapidez com que o conjunto cirúrgico está mudando.

Também usamos referências regulatórias e de classificação de produtos (por exemplo, a FDA dos EUA e reguladores nacionais semelhantes) para manter a cobertura de produtos consistente, e verificamos a literatura clínica revisada por pares para entender onde as ferramentas motorizadas foram adotadas em procedimentos comuns. Registros de empresas, apresentações a investidores e comunicados de imprensa confiáveis nos ajudam a interpretar o mix de produtos e a exposição de receita. Quando disponível, uma assinatura paga para dados financeiros de empresas e atividade de patentes é usada seletivamente para verificação cruzada. Esses exemplos não são exaustivos, e também recorremos a outras fontes públicas para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em validar o que é efetivamente comprado e usado, traduzindo isso em uma matemática de mercado replicável. Conversamos com stakeholders de compras hospitalares, clínicos, líderes de processamento estéril e distribuidores em APAC, EMEA e nas Américas para fundamentar as premissas sobre ciclos de substituição, adesão de acessórios e precificação com base em comportamento real de compra. Quando os dados documentais entram em conflito, usamos perguntas de acompanhamento para estreitar as faixas e definir os insumos finais do modelo antes da previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | APAC: 39% |

| Nível médio: 44% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Participantes menores: 20% | Gerentes: 45% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um conjunto de demanda de cima para baixo, usando volumes de procedimentos e a parcela de casos que normalmente exigem ferramentas motorizadas, convertendo-se então em demanda por unidade ao aplicar padrões de utilização e substituição de ferramentas. Para manter os totais práticos, também realizamos uma verificação de baixo para cima em paralelo. Para os principais grupos de ferramentas, multiplicamos os preços médios de venda amostrados pelas expedições unitárias estimadas e, em seguida, usamos o feedback do canal para ajustar valores atípicos.

Os insumos que mais impulsionam os resultados neste mercado incluem o mix de procedimentos ortopédicos e de trauma, a penetração de ferramentas motorizadas em casos de coluna, otorrinolaringologia e neurocirurgia, a base instalada de consoles e baterias, o número médio de acessórios usados por procedimento e como os hospitais gerenciam orçamentos de capital versus descartáveis. Quando os volumes de procedimentos por país estão incompletos, usamos indicadores substitutos, como taxas de cirurgia per capita e capacidade de leitos hospitalares, corrigindo-os por meio de faixas orientadas por entrevistas.

Para a previsão, realizamos análises de cenário com um caso central apoiado por consenso de especialistas sobre crescimento de procedimentos, normalização de cirurgias eletivas e movimento de preços para baterias e acessórios. As verificações de sensibilidade se concentram em ciclos de substituição e adesão de acessórios, uma vez que pequenas mudanças em qualquer um dos insumos podem alterar significativamente o valor total do mercado.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como linhas de tendência de procedimentos, crescimento reportado de categorias nos gastos hospitalares e faixas de preços observadas de compradores e distribuidores. Se um número parecer inconsistente, rastreamos o problema até um insumo específico (por exemplo, uso de acessórios por caso) e, em seguida, testamos novamente essa premissa com retornos de chamada direcionados.

Antes da aprovação final, o modelo e a narrativa passam por revisões de analistas em várias etapas, focadas em variações ano a ano, consolidações por país e consistência cambial. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há eventos materiais, como mudanças regulatórias, interrupções na cadeia de suprimentos ou grandes mudanças nos volumes de cirurgias eletivas. Imediatamente antes da entrega, realizamos uma verificação final para garantir que o conjunto de dados reflita as informações mais recentes disponíveis.

Tamanho do mercado de instrumentos cirúrgicos motorizados da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para instrumentos cirúrgicos motorizados podem diferir mesmo quando parecem abranger o mesmo espaço, principalmente porque a cesta de produtos e o ponto de contabilização de receita não são consistentes entre as fontes. As variações também aparecem quando algumas estimativas se baseiam em linhas de base de procedimentos mais antigas ou aplicam uma única curva de preço global sem ajuste para o mix.

Geradores eletrocirúrgicos independentes ficam fora do escopo da Mordor Intelligence, e essa única exclusão pode reduzir os totais em comparação com fontes que agrupam um gasto mais amplo de energia cirúrgica na mesma cifra. Lacunas adicionais surgem de se acessórios e serviços relacionados são incluídos, se os valores são contabilizados na saída de fábrica ou no valor da transação, e como os ciclos de substituição de consoles, baterias e acessórios são tratados ao longo da janela de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,37 bilhões de USD (2026) | |

| Relatório de Mercado Global A | 2,36 bilhões de USD (2024) | Usa valores na saída de fábrica e declara a inclusão de serviços relacionados, o que pode alterar a comparabilidade em relação a modelos baseados apenas no valor de transação de ferramentas. A base do ano é anterior, e o tratamento de acessórios e serviços pode não corresponder à forma como consoles, baterias e acessórios são valorizados nas compras hospitalares. |

| Divulgação Setorial B | 2,60 bilhões de USD (2023) | Frequentemente comunicado como uma estimativa de imprensa de alto nível, com detalhes limitados sobre exclusões, e parece agrupar um conjunto mais amplo de acessórios e componentes. O ano-base é anterior, e as premissas sobre crescimento de procedimentos e precificação normalmente não são apresentadas para validação. |

No geral, a dispersão é explicada principalmente pelo que é contabilizado como parte do ecossistema de ferramentas motorizadas e se as receitas são capturadas na saída de fábrica, no valor de transação ou com serviços incluídos. Ao manter os itens de escopo rastreáveis a fatores de demanda vinculados a procedimentos e verificar os principais insumos com compradores e participantes do canal, o modelo permanece mais fácil de reproduzir e auditar de um ciclo de atualização para o outro.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de instrumentos cirúrgicos motorizados?

O tamanho do mercado de instrumentos cirúrgicos motorizados é de USD 2,37 bilhões em 2026 e está projetado para atingir USD 2,87 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de instrumentos cirúrgicos motorizados?

A Ásia-Pacífico está expandindo a um CAGR de 5,21% até 2031, impulsionada por investimentos em infraestrutura de saúde e pelo aumento dos centros de cirurgia ambulatorial.

Por que os sistemas alimentados por bateria estão ganhando popularidade?

As plataformas de bateria oferecem mobilidade sem cabos, peças de mão mais leves e até seis horas de autonomia, atendendo às metas ergonômicas e de eficiência em ambientes ambulatoriais.

Qual categoria de produto gera a maior receita recorrente?

Acessórios e consumíveis crescem mais rapidamente a um CAGR de 4,95% porque lâminas e brocas de uso único proporcionam receita previsível por procedimento para os fornecedores.

Como os altos custos de capital afetam a adoção?

Preços de USD 50.000 a USD 200.000 mais contratos de serviço anuais desencorajam instalações menores, especialmente em mercados emergentes, desacelerando a penetração de mercado.

Qual será o impacto das mudanças regulatórias sobre os novos entrantes?

As negociações simplificadas de taxas de usuário da Agência de Alimentos e Medicamentos dos Estados Unidos podem encurtar os prazos de aprovação para atualizações incrementais, mas as evidências clínicas rigorosas exigidas pelo Regulamento de Dispositivos Médicos da União Europeia mantêm altas barreiras de entrada.

Página atualizada pela última vez em: