Tamanho e Participação do Mercado de Instrumentos Cirúrgicos Dentários

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

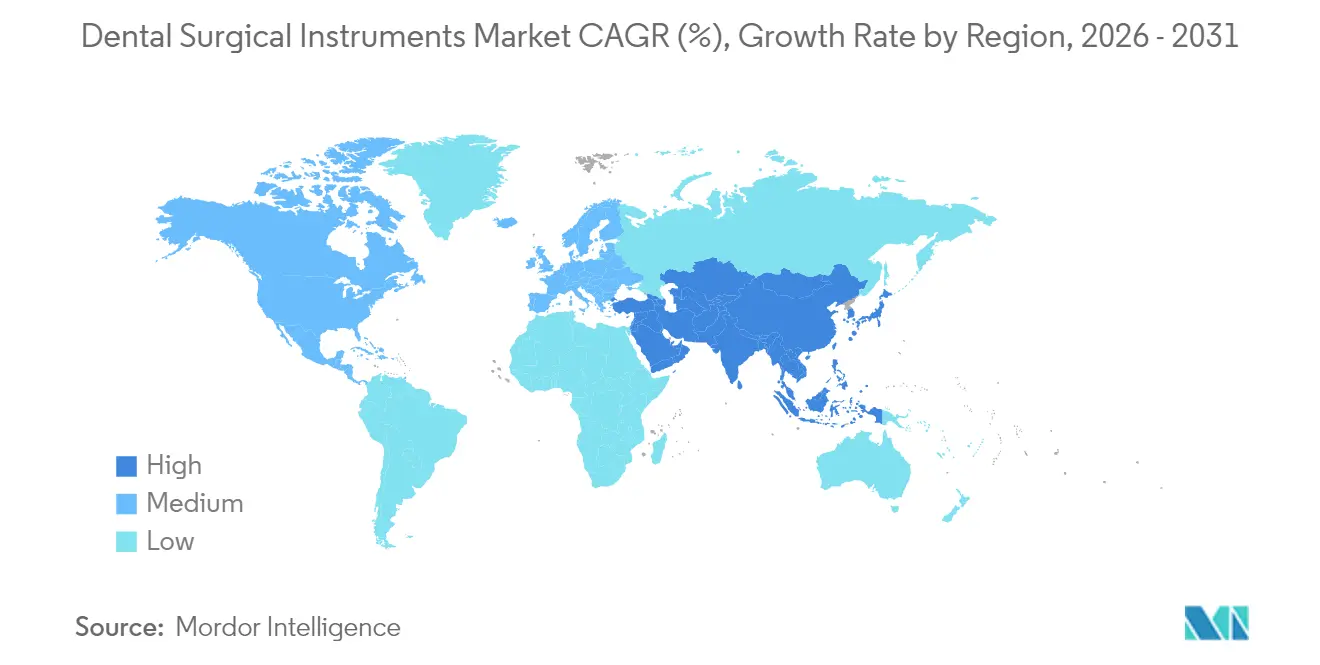

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos Cirúrgicos Dentários por Mordor Intelligence

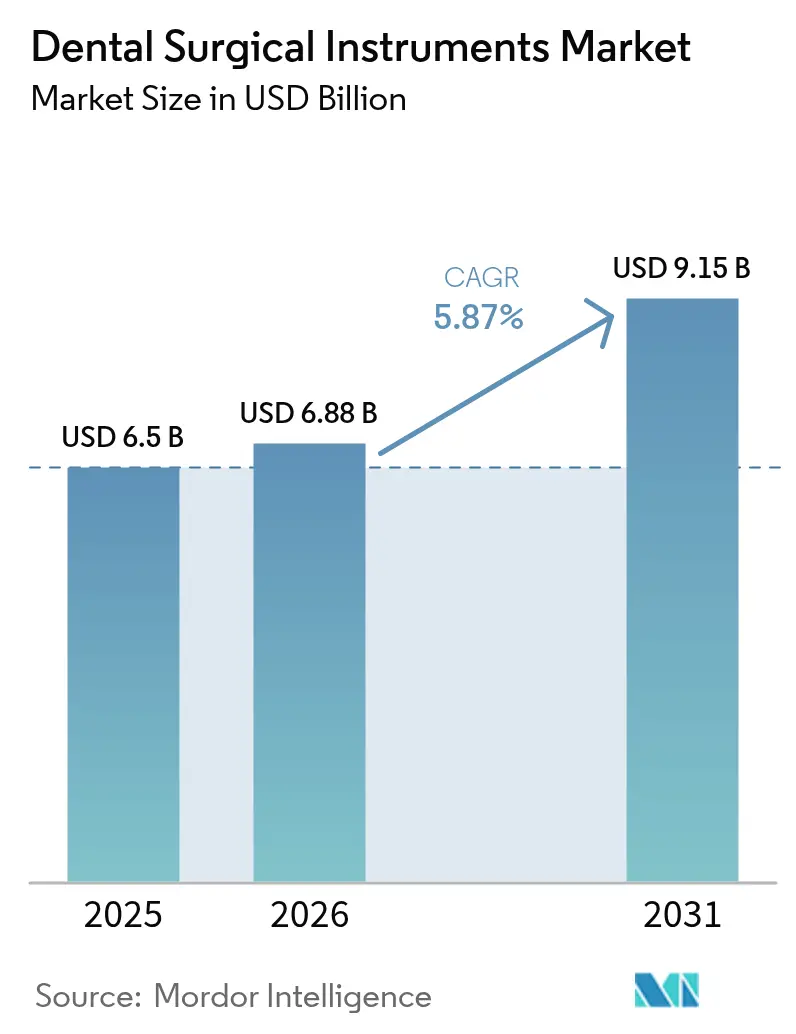

O tamanho do mercado de instrumentos cirúrgicos dentários em 2026 é estimado em USD 6,88 bilhões, crescendo a partir do valor de 2025 de USD 6,5 bilhões, com projeções para 2031 indicando USD 9,15 bilhões, crescendo a um CAGR de 5,87% no período de 2026 a 2031. O crescimento dos volumes de implantologia, a rápida adoção de robótica guiada por IA e a crescente demanda transfronteiriça por cirurgias orais complexas são as principais forças que impulsionam o mercado de instrumentos cirúrgicos dentários. As ferramentas manuais mantêm um papel central, mas os sistemas a laser e piezoelétricos estão se acelerando porque reduzem o tempo de cicatrização, preservam o tecido e melhoram o conforto do paciente. A América do Norte continua a liderar o mercado de instrumentos cirúrgicos dentários graças à adoção precoce de fluxos de trabalho digitais e ao suporte de reembolso, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, à medida que os clusters de turismo e os investimentos privados ampliam a capacidade. A intensificação da consolidação entre as organizações de suporte odontológico está remodelando as aquisições, e os programas geriátricos específicos estão direcionando o design de produtos para kits minimamente invasivos.

Principais Conclusões do Relatório

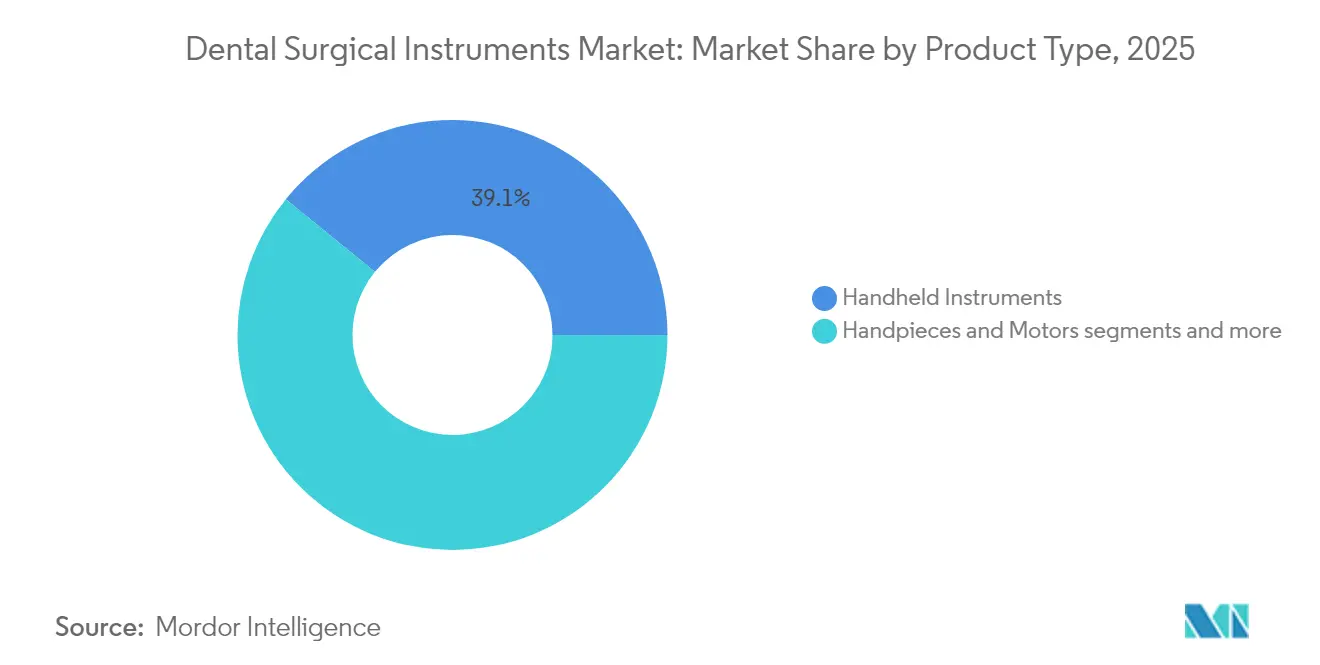

- Por tipo de produto, os instrumentos manuais lideraram com 39,12% da participação do mercado de instrumentos cirúrgicos dentários em 2025, enquanto os lasers dentários devem se expandir a um CAGR de 6,86% até 2031.

- Por aplicação, a implantologia representou 40,05% da participação do tamanho do mercado de instrumentos cirúrgicos dentários em 2025; a cirurgia ortodôntica e cosmética deve crescer a um CAGR de 6,99% entre 2026 e 2031.

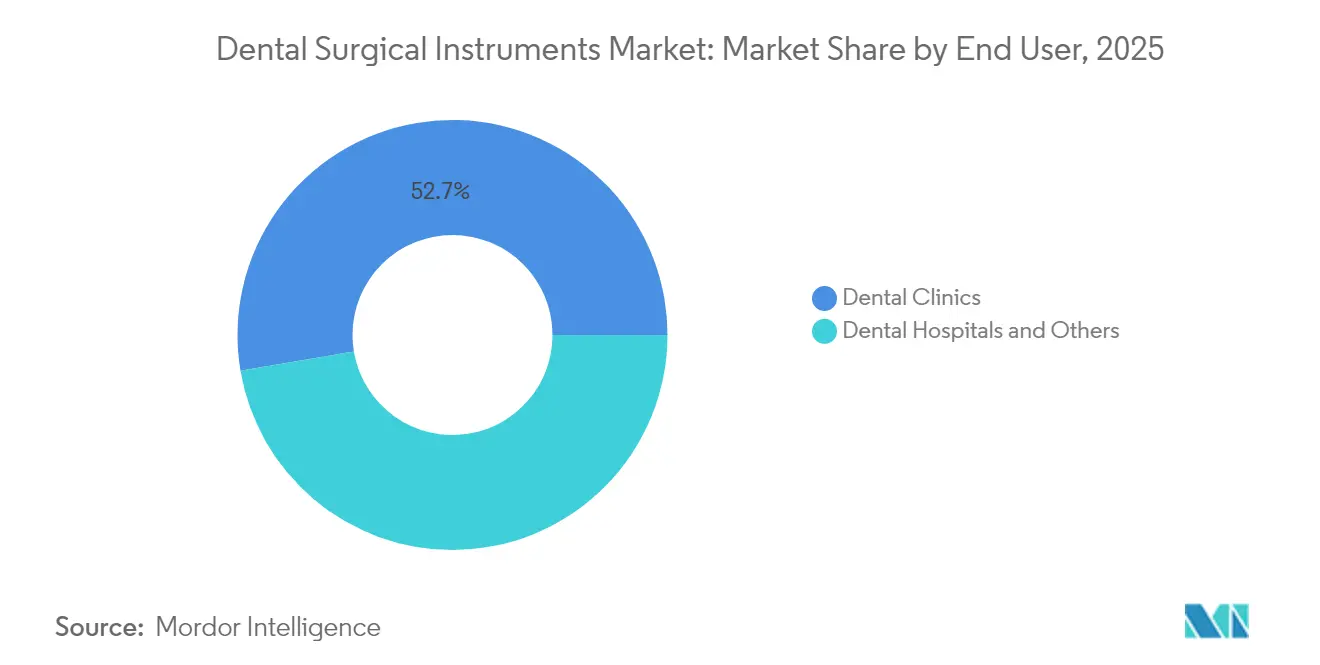

- Por usuário final, as clínicas odontológicas comandaram 52,65% do tamanho do mercado de instrumentos cirúrgicos dentários em 2025, enquanto os hospitais avançam a um CAGR de 6,69% até 2031.

- Por região, a América do Norte deteve 40,85% da participação do mercado de instrumentos cirúrgicos dentários em 2025; a Ásia-Pacífico está se expandindo a um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos Cirúrgicos Dentários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de instrumentação de osteotomia piezoelétrica na Europa e Ásia-Pacífico | +1,4 | Europa e Ásia-Pacífico, com repercussão na América do Norte | Médio prazo (≈3-4 anos) |

| Adoção de microcirurgia robótica guiada por IA em centros de implantes da América do Norte | +0,9 | América do Norte, penetração limitada em outras regiões | Longo prazo (≥5 anos) |

| Demanda impulsionada pelo turismo por cirurgias de implantes complexas na Turquia e no CCG impulsiona as vendas de kits | +1,3 | Turquia, países do CCG, com captação global de pacientes | Curto prazo (≤2 anos) |

| Impulsionador – Programas de saúde oral geriátrica impulsionando kits minimamente invasivos no Japão e nos países nórdicos | +0,8 | Japão e países nórdicos, com adoção em sociedades envelhecidas globalmente | Médio prazo (≈3-4 anos) |

| Aquisição em massa por redes de organizações de suporte odontológico em rápido crescimento nos EUA e no Canadá | +1,1 | EUA e Canadá, com expansão para outros mercados consolidados | Curto prazo (≤2 anos) |

| Boom de redução interproximal em alinhadores transparentes impulsionando a demanda por brocas de precisão na América do Sul | +0,6 | América do Sul, com crescimento em mercados ortodônticos emergentes | Médio prazo (≈3-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Osteotomia Assistida por Piezoelétrico

As microvibrações seletivas permitem que os dispositivos piezoelétricos cortem o tecido mineralizado poupando nervos e vasos adjacentes, reduzindo a dor e o inchaço pós-operatório em extrações de terceiros molares e preparação de sítios para implantes. A crescente evidência clínica de uma taxa mais baixa de lesão nervosa está levando as práticas especializadas a substituir as brocas rotatórias convencionais. Os centros de treinamento nos Estados Unidos e na Alemanha agora incluem módulos de piezocirurgia nos currículos de residência, acelerando a competência entre os jovens clínicos. Os fornecedores estão refinando os designs de pontas para regiões mandibulares de difícil acesso, e os distribuidores relatam crescimento de dois dígitos em unidades em 2024. À medida que a paridade de reembolso com os sistemas rotatórios melhora, o impulsionador sustenta um impulso positivo de médio prazo no mercado de instrumentos cirúrgicos dentários.

Adoção de Cirurgia Odontológica Robótica Guiada por IA

As plataformas de robótica integram dados de tomografia computadorizada de feixe cônico pré-operatória com navegação em tempo real, permitindo precisão de posicionamento de implantes abaixo do milímetro e eliminando guias cirúrgicos descartáveis. Ensaios clínicos em 2025 demonstraram desvios médios de veracidade de 1,2 mm em comparação com 2,0 mm para técnicas manuais, resultando em menos ajustes intraoperatórios. Os primeiros adotantes relatam redução do tempo na cadeira e protocolos flapless previsíveis que atraem os pacientes. O custo de capital permanece elevado, mas os modelos de arrendamento e os contratos de serviço estão reduzindo as barreiras de entrada. As aprovações regulatórias no Canadá e no Japão ampliam a base endereçável, alimentando o impulso de longo prazo em todo o mercado de instrumentos cirúrgicos dentários.

Demanda Impulsionada pelo Turismo por Cirurgias de Implantes Complexas

Diferenciais de preço de 60 a 75% para reabilitação de arco completo incentivam pacientes da Europa Ocidental e da América do Norte a buscar atendimento na Turquia, no México ou na Tailândia. Pacotes dedicados de "all-on-four" incluem implantes, próteses, hotel e transporte local, impulsionando volumes de casos que exigem brocas de alta precisão, chaves de torque e kits de enxerto. Os governos nos países de destino concedem incentivos fiscais às clínicas que atendem à acreditação internacional, estimulando atualizações para instrumentação premium. Esse influxo proporciona um impulso imediato na receita do mercado de instrumentos cirúrgicos dentários, particularmente para kits de implantes e ferramentas de entrega de biomateriais regenerativos.

Programas de Saúde Oral Geriátrica Impulsionando Kits Minimamente Invasivos

Até 2030, pessoas com idade ≥ 60 anos ultrapassarão 1,4 bilhão globalmente, e a fragilidade da mucosa associada à polifarmácia exige abordagens mais suaves. Os esquemas de seguro nacional no Japão e na Suécia subsidiam unidades de abrasão a ar, lasers de diodo e scalers ultrassônicos ergonômicos adaptados para adultos mais velhos. As clínicas universitárias relatam maior uso de aplicadores de verniz fluoretado e scalers de haste curta para gerenciar cáries radiculares em residentes de casas de repouso. Os fabricantes de instrumentos respondem com cabos leves e autoclaváveis que reduzem a fadiga do operador. A convergência da necessidade demográfica e do financiamento público mantém a demanda firme em todo o mercado de instrumentos cirúrgicos dentários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de reembolso para dispositivos eletrocirúrgicos avançados | -0,7 | Mercados do Caribe e da África, com impacto global limitado | Médio prazo (≈3-4 anos) |

| Capacidade limitada de metalurgia de aço inoxidável nos países nórdicos eleva os custos | -0,4 | Países nórdicos, com efeitos na cadeia de suprimentos na Europa | Longo prazo (≥5 anos) |

| Atrasos na certificação EU MDR para novas peças de mão a laser | -1,2 | União Europeia, com repercussão regulatória em outras regiões | Curto prazo (≤2 anos) |

| Influxo de instrumentos manuais falsificados da Ásia impactando a Oceania | -0,5 | Região da Oceania, com potencial expansão para outros mercados | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Instrumentos Cirúrgicos Dentários

Os lasers de diodo premium são vendidos por USD 50.000 a 70.000 e as unidades de cirurgia piezoelétrica por USD 5.000 a 15.000, excedendo os orçamentos de capital das clínicas rurais. Os contratos de serviço e a calibração obrigatória acrescentam 15 a 20% aos custos anuais de propriedade. Faculdades comunitárias na Carolina do Norte obtiveram USD 3,57 milhões para treinar assistentes em dispositivos avançados, ressaltando o investimento considerável necessário antes que a receita se materialize. As práticas menores adiam as compras, suprimindo diretamente a adoção em segmentos sensíveis ao preço do mercado de instrumentos cirúrgicos dentários.

Políticas de Reembolso Inadequadas

Apenas 49% dos beneficiários adultos do Medicaid visitaram um dentista no último ano, com as baixas taxas citadas como a principal barreira[1]Fonte: Instituto de Política de Saúde da Associação Odontológica Americana, "Visitas Odontológicas ao Medicaid 2024," ada.org . Embora os Centros de Serviços Medicare e Medicaid tenham adicionado 229 códigos odontológicos aos APCs clínicos para 2024, os procedimentos avançados de implante ou laser frequentemente permanecem sem cobertura[2]Fonte: Centros de Serviços Medicare e Medicaid, "Regra Final de Pagamento Prospectivo Ambulatorial do Ano Civil 2024," cms.gov. Essa incerteza desencoraja os gastos de capital em instrumentação inovadora. As reformas pendentes em nível estadual poderiam melhorar a recuperação de custos, mas, no interim, as deficiências de reembolso moderam a trajetória de crescimento do mercado de instrumentos cirúrgicos dentários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mudança em Direção à Precisão Minimamente Invasiva

Os instrumentos manuais retiveram 39,12% da participação do mercado de instrumentos cirúrgicos dentários em 2025, refletindo seu papel central na raspagem de rotina, extração e trabalho restaurador. Exploradores de aço inoxidável, porta-agulhas e limas ósseas continuam a definir as bases de compra, e os refinamentos incrementais no recartilhado e equilíbrio do cabo sustentam a fidelidade entre os clínicos. Apesar do domínio, o mix de produtos está se inclinando para variantes microcirúrgicas que permitem gestos mais finos em campos operatórios confinados. Os lasers dentários, embora representem uma base instalada menor, são a linha de crescimento mais rápido com uma previsão de CAGR de 6,86% até 2031. Os consultórios ortodônticos e os periodontistas favorecem os sistemas de érbio e diodo que ablacionam o tecido mole com dano colateral mínimo, reduzindo o tempo na cadeira e gerando recomendações positivas. O tamanho do mercado de instrumentos cirúrgicos dentários para sistemas a laser deve se expandir de forma constante à medida que os preços unitários diminuem e os fabricantes incluem treinamento nos contratos de compra.

As peças de mão motorizadas e os motores cirúrgicos têm demanda constante para preparação do leito de implante e modelagem endodôntica. Os micromotores sem escovas e a iluminação LED integrada melhoram a estabilidade do torque e a visualização, diferenciando ainda mais os modelos premium. As unidades eletrocirúrgicas atendem à coagulação em oncologia orofacial, enquanto os scalers ultrassônicos permanecem pilares da manutenção periodontal. Embora os casos cosméticos eletivos tenham caído durante os lockdowns da pandemia, a instrumentação motorizada se recuperou rapidamente à medida que o fluxo de pacientes se normalizou. Espera-se que os fornecedores que aproveitam pacotes de baterias modulares e invólucros autoclaváveis capturem participação, mantendo o mercado de instrumentos cirúrgicos dentários em um caminho de atualização orientado pela tecnologia.

Por Aplicação: A Implantologia Mantém Terreno enquanto a Estética Acelera

A implantologia deteve 40,05% do mercado de instrumentos cirúrgicos dentários em 2025 porque os grupos edêntulos demandam soluções fixas em vez de dentaduras removíveis. Chaves de torque de precisão, medidores de profundidade e kits de levantamento de seio são indispensáveis, e os OEMs alinham seus portfólios aos populares sistemas de conexão hexagonal interna e cônica. O tamanho do mercado de instrumentos cirúrgicos dentários vinculado à implantologia está pronto para se expandir à medida que a imagem CBCT chairside se torna padrão de cuidado, garantindo alta confiança nos protocolos de carga imediata. As fixações de implantes de zircônia total e titânio-zircônio que se integram com ferramentas de cirurgia guiada bloqueiam ainda mais os ciclos de vendas de instrumentos.

A cirurgia ortodôntica e cosmética é a aplicação de crescimento mais rápido com uma perspectiva de CAGR de 6,99%. A aceitação de alinhadores transparentes, impulsionada por marketing agressivo direto ao consumidor, aumenta a demanda por brocas de redução interproximal, cortadores de precisão e tiras de acabamento. Facetas planejadas digitalmente, reconturagem gengival e microabrasão do esmalte também dependem de peças de mão de alta velocidade e baixa vibração fabricadas com ligas de grau aeroespacial. O crescimento é mais aparente nos mercados asiáticos urbanos, onde os jovens adultos buscam melhorias estéticas concomitantemente com gastos com estilo de vida. A microcirurgia endodôntica e a regeneração periodontal desfrutam de adoção de nicho, mas consistente, à medida que os fluxos de trabalho assistidos por microscópio se espalham dos centros acadêmicos para os consultórios privados, sustentando a diversificação dentro do setor de instrumentos cirúrgicos dentários.

Por Usuário Final: Clínicas Dominam enquanto os Hospitais Escalam Cuidados Complexos

As clínicas odontológicas capturaram 52,65% do mercado de instrumentos cirúrgicos dentários em 2025 em virtude da acessibilidade, da autonomia do profissional e do surgimento de práticas em grupo com múltiplas cadeiras. As organizações de suporte odontológico exercem alavancagem de compra em massa, negociando contratos de fornecimento plurianuais que padronizam o inventário de ferramentas nas redes. A integração de scanners intraorais e fresagem CAD/CAM impulsiona a venda cruzada de kits cirúrgicos compatíveis. Enquanto isso, os hospitais registram o avanço mais rápido com um CAGR de 6,69%, refletindo sua capacidade de atender casos clinicamente complexos, como ressecções oncológicas e reconstruções de trauma. Os ambientes de sala de operação exigem lâminas em embalagem estéril, serras motorizadas e sistemas de placas reabsorvíveis, ampliando as aquisições.

As instituições acadêmicas e os laboratórios de pesquisa se enquadram na categoria "outros" e funcionam como incubadoras de tecnologia. O financiamento de subsídios dos Institutos Nacionais de Saúde e da filantropia privada equipa esses centros com sistemas de navegação prototípicos e microscópios de realidade aumentada. Os ciclos de feedback de campo entre inovadores e usuários clínicos moldam as gerações sucessivas de produtos, reforçando o pipeline de valor para o mercado mais amplo de instrumentos cirúrgicos dentários.

Análise Geográfica

A América do Norte reteve 40,85% do mercado de instrumentos cirúrgicos dentários em 2025. O reembolso precoce para posicionamento robótico de implantes e a ampla incorporação de tomografia computadorizada de feixe cônico sustentam ciclos contínuos de atualização de equipamentos. A Associação Odontológica Americana observa que 67% das práticas nos EUA agora oferecem imagem 3D interna, uma taxa que impulsiona a demanda por guias cirúrgicos compatíveis e brocas de precisão. A paridade de pagamento federal entre os locais de serviço, finalizada pelos Centros de Serviços Medicare e Medicaid em 2024, fortalece a confiança de compra hospitalar para conjuntos avançados de cirurgia oral.

A Ásia-Pacífico mostra o maior impulso com um CAGR de 7,18% até 2031. A Tailândia e a Turquia atraem pacientes de entrada que buscam reabilitação de arco completo com implantes a preços 60% mais baixos do que na Europa Ocidental, exigindo estoques robustos de brocas para implantes, chaves de torque e seringas de enxerto. A China aumenta a produção manufatureira local por meio de isenções fiscais em dispositivos médicos de Classe III, aumentando a resiliência da cadeia de suprimentos. O esquema de Incentivo Vinculado à Produção da Índia destina subsídios para empresas de médio porte de tecnologia médica, elevando a produção doméstica de scalers ultrassônicos e sistemas de obturação. O Japão avança na integração de robótica combinando controladores hápticos indígenas com software de navegação importado, diversificando ainda mais a demanda regional por produtos.

A Europa continua a exibir adoção constante impulsionada por programas nacionais de prevenção voltados para a doença periodontal. A Alemanha lidera a adoção de laser por meio de códigos de reembolso para frenectomias minimamente invasivas, enquanto o Serviço Nacional de Saúde do Reino Unido implanta vans odontológicas móveis equipadas com conjuntos cirúrgicos portáteis para alcançar comunidades carentes. A Europa Central e Oriental se beneficia dos fundos estruturais da UE que modernizam as clínicas universitárias e promovem intercâmbios de treinamento transfronteiriços. No Oriente Médio e na África, os estados do Conselho de Cooperação do Golfo alocam receitas do petróleo para construir centros especializados em implantes, enquanto os mercados sul-americanos, como o Brasil, testemunham um aumento na demanda estética ligada ao aumento da renda disponível. Coletivamente, essas dinâmicas ancoram oportunidades de expansão de longo prazo em todo o mercado de instrumentos cirúrgicos dentários.

Panorama regulatório

Os instrumentos cirúrgicos odontológicos são regulados como dispositivos médicos, e o acesso ao mercado depende de sistemas de qualidade, documentação técnica e vigilância pós-comercialização. Nos Estados Unidos, a supervisão da FDA sob a 21 CFR Part 820 está sendo operacionalizada por meio do alinhamento da Quality Management System Regulation (QMSR) à norma ISO 13485, e a FDA implementou uma abordagem de inspeção atualizada em fevereiro de 2026 ao se afastar das inspeções no estilo QSIT. Isso aumenta o foco nos controles de fornecedores e na rastreabilidade em instrumentos reutilizáveis, sistemas motorizados e plataformas a laser, nos quais o desempenho calibrado e o reprocessamento validado são centrais para a conformidade.

Na Europa, a conformidade é regida pelo Regulamento (UE) 2017/745 (EU MDR). A capacidade dos organismos notificados e os requisitos de evidência têm restringido o acesso a dispositivos novos e modificados, incluindo as peças de mão a laser destacadas nas restrições do relatório. Orientações e esclarecimentos continuam a moldar as submissões, incluindo a CEN/TR 12401:2025 (CEN/TC 55) sobre orientação de classificação para materiais e instrumentos odontológicos sob o EU MDR. Em junho de 2026, a Comissão Europeia publicou os Regulamentos Delegados (UE) 2026/1451 e (UE) 2026/1359, que expandem a lista de tecnologias bem estabelecidas (WET) para dispositivos implantáveis e de Classe III. Isso pode reduzir determinados encargos de investigação clínica e documentação para tecnologias estabelecidas, e afeta a forma como os sistemas cirúrgicos relacionados a implantes são justificados nos arquivos técnicos da UE.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e subcomponentes de grau cirúrgico, e passa pela usinagem de precisão, acabamento de superfície, montagem, embalagem e validação de esterilização, seguindo então para a distribuição a clínicas, hospitais e DSOs. As entradas upstream incluem aços inoxidáveis e ligas de titânio, com rastreabilidade apoiada por Relatórios de Teste de Usina (Mill Test Reports) e Certificados de Análise. Fabricantes especializados de componentes fornecem peças para peças de mão, motores e acessórios de fornecimento a laser, enquanto OEMs e empresas de instrumentos de marca integram testes de desempenho, instruções de limpeza e esterilização, e liberação final sob sistemas de qualidade controlados.

O alinhamento regulatório e normativo também está influenciando a forma como os fabricantes tratam a qualificação de fornecedores e a documentação técnica entre mercados. A QMSR da FDA, em vigor a partir de 2 de fevereiro de 2026, harmoniza os requisitos de qualidade dos EUA de forma mais próxima com a ISO 13485:2016, apoiando fabricantes globais que operam um único SGQ em várias unidades, ao mesmo tempo em que eleva as expectativas para controles de fornecedores e tratamento de reclamações. Na China, as normas de avaliação de materiais e pré-clínica para metais de instrumentos odontológicos (incluindo YY/T 1952.1-2024 e YY/T 0294.1-2024) reforçam a disciplina documental para instrumentos exportados ou produzidos localmente. No downstream, os grandes distribuidores e os modelos de aquisição de DSOs ampliam a contratação baseada em volume e a padronização de SKUs, o que favorece fornecedores capazes de sustentar fornecimento metalúrgico consistente, compatibilidade de reprocessamento validada e prazos de entrega previsíveis tanto para conjuntos manuais de alto giro quanto para sistemas motorizados e a laser de maior valor.

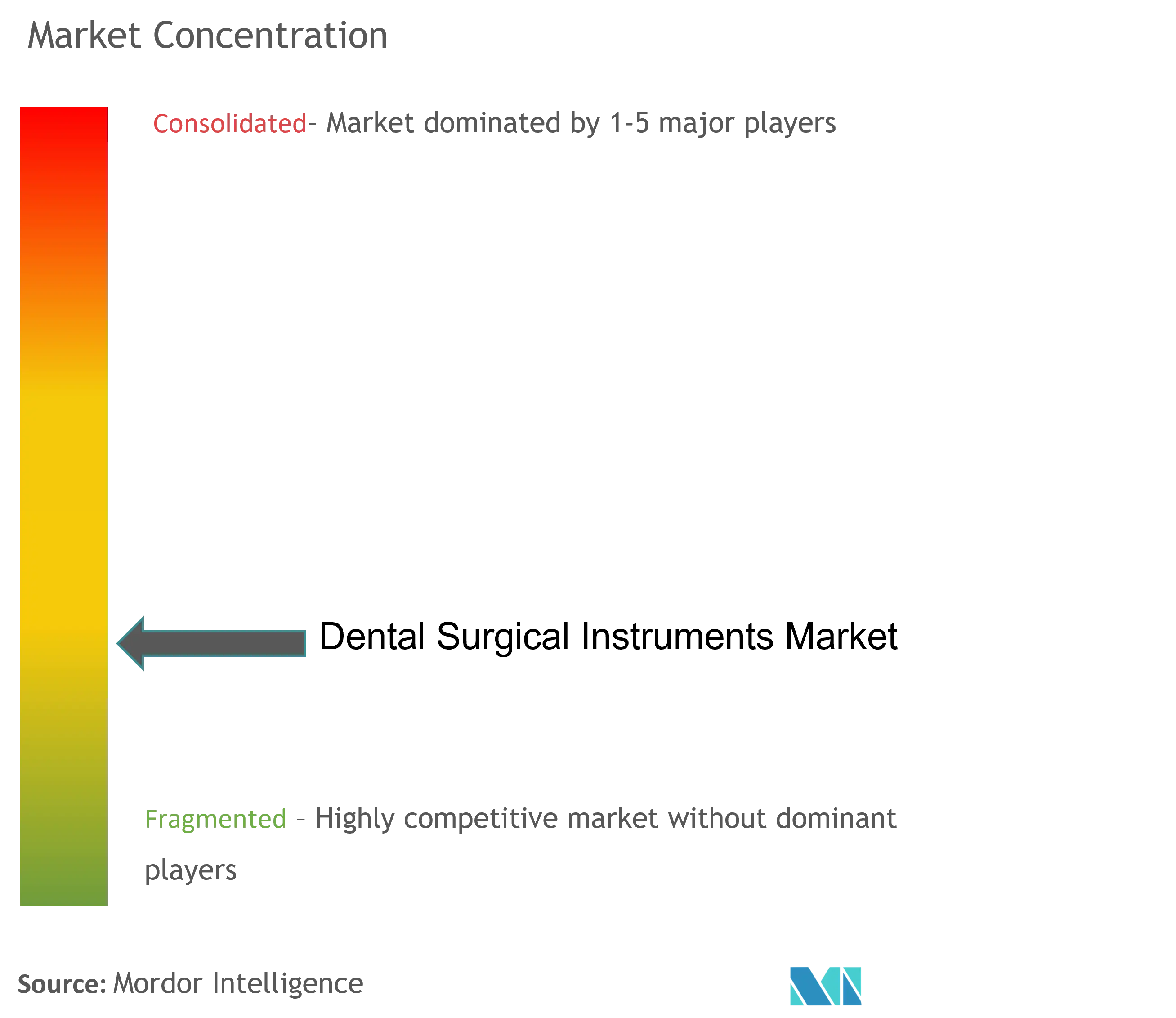

Cenário Competitivo

O mercado de instrumentos cirúrgicos dentários é moderadamente consolidado. A Dentsply Sirona enfatiza ecossistemas de fluxo de trabalho digital de ponta a ponta que agrupam scanners, software de planejamento e kits cirúrgicos, criando fidelidade entre os usuários clínicos. A Henry Schein aprofunda a integração vertical incorporando sua linha de implantes BioHorizons nos canais de distribuição, aproveitando a escala para negociar condições favoráveis com os fornecedores. A Straumann implanta suítes educacionais abrangentes que treinam profissionais em protocolos de implantes em nível de tecido, reforçando a fidelidade ao produto.

A atividade de aquisição visa nichos de alta margem. A compra de uma startup francesa de óptica pela Acteon adiciona visualização 4K à sua linha de câmeras cirúrgicas, enquanto a Young Innovations investe em capacidade de fabricação nos EUA para scalers de aço inoxidável para mitigar riscos geopolíticos. As startups têm potencial disruptivo: a Perceptive Technologies prototipa braços robóticos orientados por IA capazes de osteotomias autônomas, atraindo interesse de capital de risco de organizações de suporte odontológico. Os fornecedores de componentes como NSK e W&H mantêm posições dominantes em peças de mão de contra-ângulo combinando rolamentos cerâmicos com monitoramento Bluetooth para manutenção preventiva.

A concorrência agora se concentra na conectividade de dados. Os painéis em nuvem que rastreiam as RPM das peças de mão, as contagens de pulsos de laser e os ciclos de esterilização permitem a manutenção preditiva, reduzindo o tempo de inatividade das clínicas. As empresas que oferecem plataformas de arquitetura aberta ganham vantagem porque se integram perfeitamente com sistemas de imagem e gestão de consultório de terceiros. As disputas de propriedade intelectual sobre geometrias de manga de cirurgia guiada ressaltam as apostas da inovação proprietária dentro do mercado de instrumentos cirúrgicos dentários.

Líderes do Setor de Instrumentos Cirúrgicos Dentários

COLTENE Holding AG

Integra LifeSciences Holdings Corporati

BIOLASE, Inc

The Yoshida Dental Mfg. Co., Ltd

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aquisição baseada em sistemas e a padronização de fluxos de trabalho estão criando espaço além dos kits manuais isolados, particularmente à medida que a implantologia e os procedimentos ortodônticos e estéticos expandem a utilização de instrumentos. Um sinal concreto de 2026 é a conclusão, pela Nobel Biocare, da aquisição da Versah (fevereiro de 2026), adicionando as brocas Densah e as técnicas de osseodensificação ao seu portfólio regenerativo e de implantes, o que apoia o agrupamento de ferramentas de planejamento de implantes e preparação óssea. A Henry Schein Orthodontics também assinou um acordo de distribuição exclusiva nos EUA para o sistema Eversmile smartIPR (julho de 2026), apoiando a demanda por instrumentação de IPR de precisão alinhada ao fluxo de casos de alinhadores transparentes referenciado nas tendências do relatório.

A capacidade de fabricação e a prontidão para prevenção de infecções permanecem áreas práticas de oportunidade, à medida que clínicas e DSOs priorizam disponibilidade confiável, qualidade consistente e designs compatíveis com reprocessamento. A HuFriedyGroup inaugurou um novo campus em Northbrook, Illinois, em julho de 2026, para expandir a capacidade de fabricação de instrumentos odontológicos e soluções de prevenção de infecções, reforçando uma mudança em direção a fornecedores capazes de escalar a produção e apoiar a aquisição padronizada em grupos multi-unidades. Sobre a prestação de cuidados, o relatório aponta para o aumento da complexidade dos procedimentos de implante ligado a corredores de turismo médico (por exemplo, Turquia e CCG) e programas públicos para populações mais idosas (por exemplo, Japão e países nórdicos). Esses canais aumentam a necessidade de kits minimamente invasivos e de alta precisão (conjuntos piezoelétricos, a laser e ergonômicos), combinados com modelos de treinamento e serviço que reduzem o atrito de adoção para equipamentos de maior custo.

Desenvolvimentos recentes do setor

- Julho de 2026: A HuFriedyGroup inaugurou um novo campus em Northbrook, Illinois, para expandir a capacidade de fabricação de instrumentos odontológicos e soluções de prevenção de infecções. A área adicional apoia maior produção e escalonamento operacional para uma categoria central de instrumentos reutilizáveis, alinhando-se com a padronização impulsionada por DSOs e as dinâmicas de compras em volume. Isso também reforça a mudança em direção a fornecedores capazes de combinar instrumentação com processos validados de prevenção de infecções.

- Setembro de 2025: A MegaGen Implant adquiriu a BIOLASE, transferindo a propriedade de um importante fornecedor de lasers odontológicos. O negócio fortaleceu o acesso da BIOLASE a um ecossistema focado em implantes e ampliou o potencial de venda cruzada entre fluxos de trabalho de implantes e procedimentos de laser em tecidos moles minimamente invasivos. Também posicionou a BIOLASE para mudanças operacionais subsequentes em fabricação e suporte comercial.

- Junho de 2024: A BioHorizons lançou o implante cônico afunilado pro, expandindo as opções para casos de carga imediata. A adição do produto aumentou a demanda por instrumentação cirúrgica compatível, como sequências de brocas, chaves de torque e ferramentas de colocação que correspondem à geometria de conexão e aos protocolos cirúrgicos. Para distribuidores, isso ampliou as oportunidades de agrupamento entre implantes e kits cirúrgicos associados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas geradas por instrumentos e itens relacionados usados por profissionais de odontologia para realizar procedimentos odontológicos cirúrgicos e intervencionistas, em clínicas e departamentos odontológicos hospitalares, e medido em dólares americanos correntes.

Exclusões de escopo: Serviços, implantes dentários como dispositivos autônomos, e equipamentos odontológicos de capital não cirúrgicos que não sejam usados como instrumento cirúrgico ficam fora do escopo quando não são vendidos como parte das categorias de instrumentos definidas.

Visão geral da segmentação

- Por Tipo de Produto (Valor)

- Instrumentos Manuais

- Peças de Mão e Motores

- Sistemas Eletrocirúrgicos e de Cauterização

- Instrumentos Ultrassônicos e Scalers

- Instrumentos Cirúrgicos Motorizados

- Lasers Dentários

- Suturas e Hemostáticos

- Por Aplicação (Valor)

- Implantologia

- Cirurgia Endodôntica

- Cirurgia Periodontal

- Cirurgia Ortodôntica e Cosmética

- Cirurgia Oral e Maxilofacial

- Cirurgia Restauradora / Protética

- Por Usuário Final (Valor)

- Hospitais

- Clínicas Odontológicas

- Outros

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um panorama claro de oferta e demanda para procedimentos odontológicos que comumente requerem instrumentos cirúrgicos, alinhando-o em seguida ao escopo de produtos usado neste estudo. Utilizamos fontes públicas como a Organização Mundial da Saúde para o ônus da saúde bucal, os Centros de Controle e Prevenção de Doenças dos EUA para indicadores de saúde odontológica, e as estatísticas de saúde da OCDE para densidade de dentistas e padrões de acesso a cuidados.

Para agregar contexto sobre o fluxo de procedimentos e a adoção clínica, também consultamos fontes como a American Dental Association, periódicos odontológicos revisados por pares e portais de ministérios nacionais de saúde que publicam atualizações de atividade hospitalar ou do sistema de saúde. Dados comerciais e divulgações aduaneiras foram usados seletivamente para entender a dependência de importação em mercados onde a fabricação local é limitada, e bases de dados de patentes ajudaram a identificar a intensidade de inovação em áreas como ferramentas a laser e minimamente invasivas. Para o embasamento no nível de empresas, revisamos relatórios anuais, apresentações a investidores e comunicados de imprensa, e também usamos assinaturas pagas para dados financeiros e inteligência de empresas, além de uma base de dados de patentes para verificar receitas e posicionamento de produtos. A lista de fontes documentais é ilustrativa, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

As entradas primárias foram coletadas por meio de conversas estruturadas e pesquisas com fabricantes de instrumentos, distribuidores, equipes de compras de clínicas odontológicas e clínicos que realizam regularmente procedimentos restauradores, endodônticos, ortodônticos e de cirurgia oral. Como os padrões de demanda variam conforme o reembolso, a penetração de clínicas privadas e o turismo odontológico, a cobertura foi equilibrada entre APAC, EMEA e Américas, e follow-ups foram realizados quando os sinais documentais não coincidiam com o feedback de campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | APAC: 50% |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Players menores: 22% | Gerentes: 50% | Américas: 18% |

Dimensionamento de mercado e previsões

A lógica de dimensionamento parte de uma reconstrução top-down do conjunto de demanda por instrumentos de cirurgia odontológica, usando volumes de procedimentos e indicadores de acesso a cuidados, que são então convertidos em gastos usando padrões típicos de uso de instrumentos e consumíveis. Uma vez estabelecida a base de demanda, os totais foram corroborados por meio de verificações bottom-up seletivas, como faixas de receita de fornecedores amostrados, verificações de canais de distribuidores e premissas de preço por unidade para kits comumente adquiridos.

Diversas impressões digitais de mercado foram usadas como entradas do modelo, como o mix de procedimentos odontológicos (odontologia restauradora, ortodontia, endodontia e outras aplicações), densidade de dentistas e clínicas, adoção de odontologia habilitada a laser, ciclos de substituição para instrumentos manuais e dependência de importação em mercados de fabricação com pouco equipamento. Onde os limites de produto poderiam se confundir, especialmente entre consumíveis e equipamentos odontológicos mais amplos, chaves de alocação foram aplicadas e depois reverificadas por meio de entrevistas, para que o modelo permanecesse consistente.

Para as previsões, usamos regressão multivariada com análise de cenários em torno das variáveis que os respondentes de campo mais frequentemente associaram a mudanças de gastos, incluindo a recuperação de procedimentos eletivos, o investimento em clínicas privadas e o ritmo de atualizações tecnológicas. Quando surgiam lacunas de dados bottom-up em países menores, foram usadas proxies de gasto por clínica, ajustadas em seguida com base na intensidade local de procedimentos e nas diferenças de preços, antes de serem incorporadas aos totais regionais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que grandes variações não passem sem explicação. Comparamos os valores modelados com sinais independentes, como tendências de procedimentos, direção de importação e produção, e indícios divulgados de desempenho de negócios a partir de materiais públicos de empresas, e então os valores discrepantes são revisados e corrigidos quando as premissas não se sustentam.

Antes da aprovação final, o modelo passa por uma revisão analítica em múltiplas etapas que testa a sensibilidade a insumos-chave, verifica o momento da conversão de moeda e confirma que os limites de escopo são aplicados da mesma forma entre as regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou variações súbitas nas visitas odontológicas eletivas. Pouco antes da entrega, é realizada uma nova passagem de dados para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de instrumentos cirúrgicos odontológicos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para instrumentos cirúrgicos odontológicos não coincidem sempre, mesmo quando parecem tratar do mesmo tema, porque a cesta de produtos considerada e o momento do ano-base podem alterar o total rapidamente. As diferenças também vêm da forma como os autores traduzem o crescimento de procedimentos em gastos com instrumentos, e se validam as premissas de preço e mix com feedback real de compradores e canais.

Os sinais de mix de procedimentos e os indícios de adoção, incluindo a velocidade com que ferramentas e consumíveis baseados em laser estão sendo incorporados à odontologia de rotina, são as verificações de evidência que mantêm a estimativa da Mordor Intelligence vinculada ao escopo de produto definido e ao ano-base de 2026, em vez de misturar linhas de equipamentos odontológicos mais amplas. As maiores diferenças que observamos em outras cifras publicadas vieram de anos-base anteriores, crescimento de preços implícito mais rápido e agrupamento de categorias mais amplo, que pode incorporar equipamentos adjacentes ou receitas relacionadas a implantes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,88 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 4,94 bilhões de USD (2024) | Usa um ano-base de 2024 e uma trajetória de crescimento diferente até 2031, o que pode comprimir o tamanho atual se a recuperação posterior de procedimentos e as mudanças de mix não forem totalmente capturadas no ponto de partida. |

| Editora de Pesquisa do Setor B | 5,30 bilhões de USD (2025) | Define a categoria como instrumentos de cirurgia odontológica em uma segmentação de produtos e canais mais ampla, e os itens incluídos podem variar por editora, o que altera o que é contado como instrumento em comparação com equipamentos odontológicos mais amplos. |

Observando a tabela, a dispersão é explicada principalmente pelo momento do ano-base e pelo que é contabilizado dentro da cesta de instrumentos, especialmente quando consumíveis e ferramentas relacionadas a laser são tratados de forma diferente. Nossa abordagem permanece rastreável porque o conjunto de demanda está vinculado à atividade de procedimentos e é então verificado com feedback de canais, o que mantém o número final prático de interpretar e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de instrumentos cirúrgicos dentários?

O mercado está em USD 6,88 bilhões em 2026 e a previsão é de atingir USD 9,15 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os lasers dentários registram o crescimento mais rápido, com um CAGR de 6,86% para 2026-2031, à medida que os clínicos adotam procedimentos minimamente invasivos em tecidos moles.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atraente?

A Ásia-Pacífico combina um CAGR regional de 7,18% com o crescente turismo odontológico e incentivos governamentais que ampliam a capacidade do setor privado.

Como a robótica está influenciando os fluxos de trabalho clínicos?

Robôs guiados por IA, como o Yomi, permitem o posicionamento de implantes abaixo do milímetro, reduzem a dependência de guias cirúrgicos e encurtam os tempos de procedimento, melhorando a previsibilidade.

Página atualizada pela última vez em: