Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

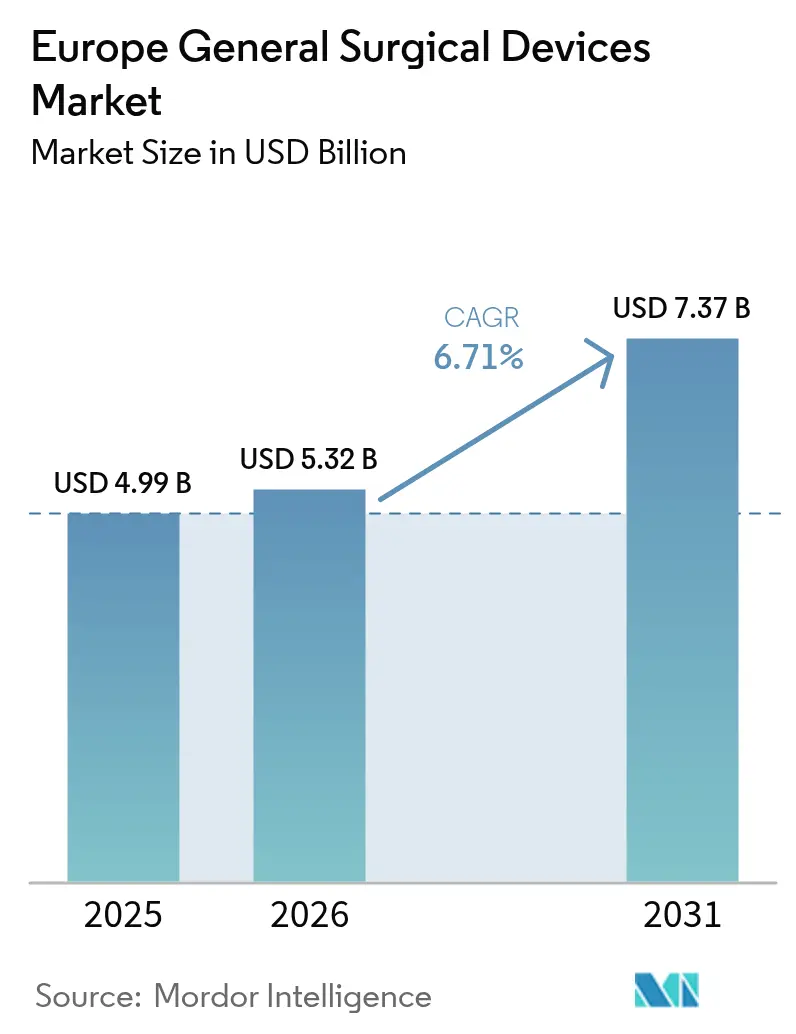

| Tamanho do mercado no ano base (2025) | 4.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais na Europa por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cirúrgicos Gerais na Europa foi avaliado em USD 4,99 bilhões em 2025 e estima-se que cresça de USD 5,32 bilhões em 2026 para atingir USD 7,37 bilhões até 2031, a um CAGR de 6,71% durante o período de previsão (2026-2031). O robusto crescimento de procedimentos em plataformas minimamente invasivas e robóticas, aliado a uma população que envelhece rapidamente e à ampliação das indicações clínicas, sustenta essa expansão. Os custos de conformidade com o EU-MDR impulsionaram simultaneamente a consolidação estratégica, posicionando multinacionais bem capitalizadas para absorver os encargos regulatórios, enquanto empresas menores saem do mercado ou buscam parcerias. Os compradores hospitalares intensificam as negociações de preços, mas os volumes de procedimentos continuam crescendo à medida que os sistemas de saúde migram para modelos de cirurgia ambulatorial para aliviar as restrições de capacidade. A resiliência da cadeia de suprimentos tornou-se uma prioridade no nível de diretoria, com os fabricantes direcionando agora de 3 a 5% da receita anual para a diversificação logística.

Principais Conclusões do Relatório

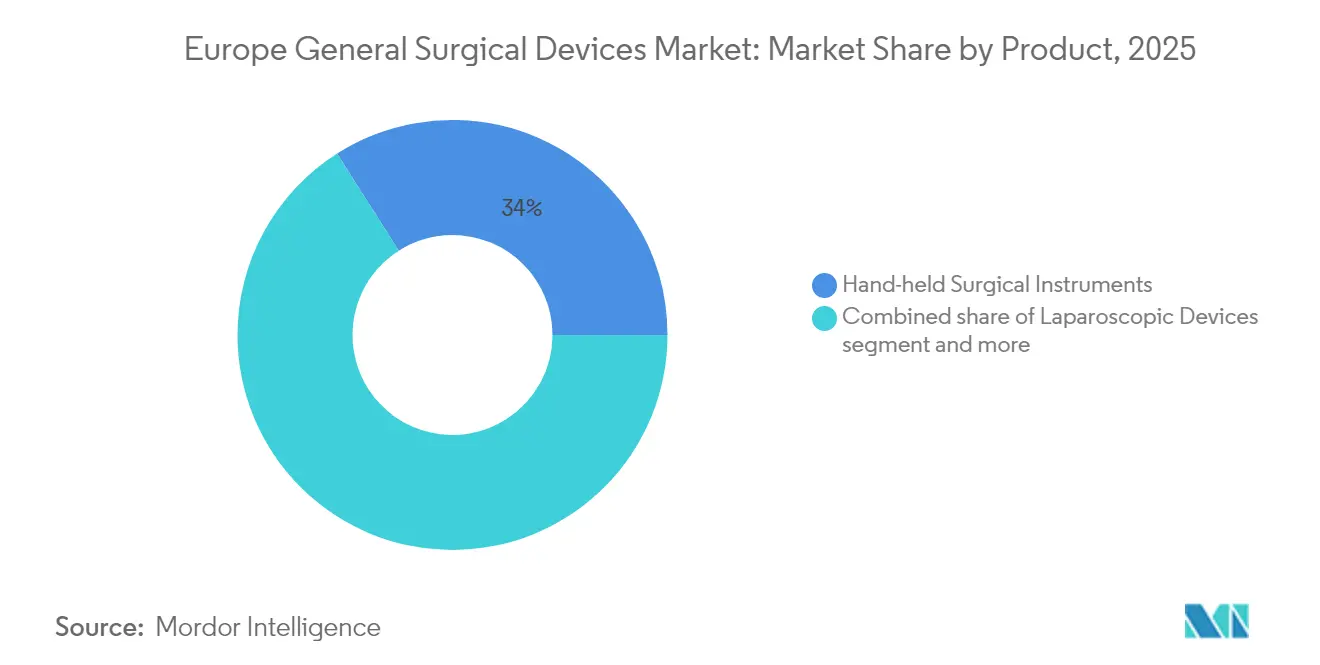

- Por tipo de produto, os instrumentos cirúrgicos manuais lideraram com 34,02% da participação do mercado de dispositivos cirúrgicos gerais na Europa em 2025, enquanto os sistemas robóticos e assistidos por computador devem se expandir a um CAGR de 8,96% até 2031.

- Por abordagem de procedimento, a cirurgia minimamente invasiva representou 71,62% do tamanho do mercado de dispositivos cirúrgicos gerais na Europa em 2025 e está crescendo a um CAGR de 8,08% até 2031.

- Por aplicação, os procedimentos ortopédicos detinham 26,72% do tamanho do mercado de dispositivos cirúrgicos gerais na Europa em 2025; a cirurgia geral e bariátrica é o segmento de crescimento mais rápido, com um CAGR de 8,71%.

- Por usuário final, os hospitais comandavam 68,55% da participação do mercado de dispositivos cirúrgicos gerais na Europa em 2025, enquanto os centros de cirurgia ambulatorial avançam a um CAGR de 8,83% até 2031.

- Por País, a Alemanha detinha uma participação dominante de 22,05% em 2025 no mercado de dispositivos cirúrgicos gerais na Europa; a França deve crescer com o CAGR mais rápido de 8,59% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por procedimentos minimamente invasivos | +1.8% | Global, com maior adoção na Alemanha, Reino Unido e França | Médio prazo (2-4 anos) |

| Envelhecimento da população e crescimento do volume de procedimentos | +1.5% | Em toda a UE, particularmente agudo na Alemanha, Itália e Espanha | Longo prazo (≥ 4 anos) |

| Inovações rápidas em sistemas laparoscópicos e robóticos | +1.2% | Mercados principais: Alemanha, Reino Unido, França, com expansão para os países nórdicos | Médio prazo (2-4 anos) |

| Migração para cirurgias ambulatoriais e kits descartáveis | +0.9% | Reino Unido liderando, seguido pelos Países Baixos e Alemanha | Curto prazo (≤ 2 anos) |

| Estruturas de reembolso favoráveis vinculadas a procedimentos | +0.7% | Variável por país: forte na Alemanha e nos Países Baixos; desafiador na França e na Itália | Médio prazo (2-4 anos) |

| Expansão de grupos hospitalares privados e centros de cirurgia ambulatorial | +0.6% | Alemanha, Reino Unido e Espanha liderando; emergindo na Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por procedimentos minimamente invasivos

Os prestadores de saúde em toda a Europa continuam a transição de técnicas abertas para minimamente invasivas, com o objetivo de reduzir os tempos de recuperação e liberar capacidade de internação. O NHS England projeta 500.000 operações assistidas por robô anualmente até 2035, sinalizando uma curva de adoção acentuada que acelerará os ciclos de atualização de equipamentos de capital.[1]Fonte: Digital Health, "O NHS England projeta 500 mil operações assistidas por robô por ano até 2035," digitalhealth.net Os centros nórdicos espelham essa tendência, instalando mais de 120 plataformas robóticas para apoiar reparos de hérnias e outras intervenções em tecidos moles. Dispositivos baseados em energia, como o Olympus ESG-410, que combina modalidades híbridas, bipolares e ultrassônicas, estão se beneficiando da mudança mais ampla, à medida que os cirurgiões buscam ferramentas multifuncionais. Hospitais que implantam soluções de consultoria de fluxo de trabalho da Boston Scientific relatam volumes transcateter 40% maiores, ilustrando como a integração digital multiplica o rendimento.

Envelhecimento da população e crescimento do volume de procedimentos

Cidadãos com idade ≥ 65 anos representam uma coorte em rápido crescimento, particularmente na Alemanha, Itália e Espanha, e essa mudança demográfica impulsiona um aumento nas substituições articulares, intervenções cardiovasculares e ressecções oncológicas complexas. A França ainda ocupa o 8º lugar entre os países da OCDE em taxas de substituição de quadril, apesar dos cortes no reembolso, sublinhando a demanda latente.[2]Fonte: Medical Technology, "A França Enfrenta Risco de Escassez de Implantes Ortopédicos em 2025," medical-technology.nridigital.com Os centros de cirurgia ambulatorial (ASCs) identificaram a cardiologia como sua especialidade de maior crescimento, auxiliados por pagamentos favoráveis alinhados ao Medicare e investimentos de capital privado. A escassez de intensivistas leva a uma integração mais estreita dos serviços de cirurgia e cuidados intensivos, com anestesiologistas gerenciando agora 70% dos leitos de UTI em toda a Europa.

Inovações rápidas em sistemas laparoscópicos e robóticos

Os fornecedores de tecnologia abordam cada vez mais as barreiras ergonômicas e de custo associadas às gerações anteriores de robótica. O sistema robótico Hugo reduziu os tempos medianos de console para reparo de hérnia inguinal a 37 minutos para casos unilaterais em estudos europeus. As soluções de porta única ampliam as indicações em cirurgia colorretal e urológica. O ecossistema digital Polyphonic da Johnson & Johnson pilota uma sala de cirurgia totalmente conectada, aproveitando análises orientadas por IA para melhorar a tomada de decisões e a utilização de ativos. O HoloSurge, financiado pela UE, integra visualização holográfica para casos hepáticos e pancreáticos, prometendo ressecções mais seguras por meio de orientação anatômica 3D em tempo real.

Migração para cirurgias ambulatoriais e kits descartáveis

Com 69,27% dos procedimentos ainda realizados dentro de hospitais, os pagadores europeus incentivam a migração para ambientes ambulatoriais para aliviar a pressão orçamentária. O Reino Unido lidera na promoção de vias de cirurgia ambulatorial, estimulando a demanda por kits de instrumentos descartáveis que contornam os atrasos na esterilização. Operadores apoiados por capital privado estão implantando redes de ASCs focadas em coluna vertebral, ortopedia e gastroenterologia, espelhando modelos dos EUA. Fabricantes como a Lexington Medical garantiram novo capital para expandir portfólios de grampeamento de uso único em mais de 35 países. Os avanços nas tecnologias de selagem com baixa lesão térmica permitem protocolos de alta mais rápidos, impulsionando ainda mais a participação ambulatorial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de conformidade com o EU-MDR e atrasos nas aprovações | -1.4% | Em toda a UE, afetando particularmente as PMEs e as categorias de dispositivos inovadores | Médio prazo (2-4 anos) |

| Pressão de preços de grupos de compras sobre as margens dos fabricantes originais | -0.8% | Alemanha, França e Reino Unido liderando; expandindo-se para outros mercados principais | Curto prazo (≤ 2 anos) |

| Escassez de pessoal em salas de cirurgia limitando o rendimento | -0.6% | Em toda a UE, com escassez aguda na França, Alemanha e Reino Unido | Médio prazo (2-4 anos) |

| Vulnerabilidades persistentes na cadeia de suprimentos | -0.4% | Em toda a UE, com exposição particular na Europa Oriental e mercados dependentes de fornecimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de conformidade com o EU-MDR e atrasos nas aprovações

A garantia de conformidade pode custar de EUR 5.000 para análises básicas a EUR 500.000 para ensaios de Classe III, comprimindo os fluxos de caixa das PMEs e levando à racionalização de portfólios.[3]Fonte: EuroDev, "Conformidade com o EUMDR 2017/745: Custos, Regulamentações, Requisitos," eurodev.com Apenas 43 organismos notificados permanecem para revisar um estimado de 500.000 dispositivos, levando a ciclos de aprovação prolongados e lançamentos adiados. Pesquisas do setor mostram que metade dos fabricantes de dispositivos planeja retirar ou limitar portfólios na UE devido aos encargos regulatórios.

Pressão de preços de grupos de compras sobre as margens dos fabricantes originais

A França determinou um corte de 25% no reembolso de implantes ortopédicos a partir de 2025, e o Comitê Econômico para Produtos de Saúde busca reduções adicionais de preços de 11% até 2027. As organizações de compras em grupo na Alemanha e no Reino Unido estão adotando táticas semelhantes, obrigando os fornecedores a oferecer descontos maiores ou acordos de serviço agrupados. As empresas de Gestão de Benefícios de Dispositivos agora mediam negociações para aumentar a transparência de preços. As próteses avançadas correm o risco de retirada se o reembolso não cobrir o custo de atendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Robótica Impulsiona a Inovação Apesar da Dominância dos Instrumentos Manuais

Os instrumentos manuais mantiveram uma participação de 34,02% no mercado de dispositivos cirúrgicos gerais na Europa em 2025, refletindo sua ubiquidade em intervenções de rotina. Os sistemas robóticos e assistidos por computador, no entanto, devem superar todas as categorias com um CAGR de 8,96% até 2031, impulsionados pela maior aceitação clínica e pela queda dos custos por procedimento. As plataformas Olympus THUNDERBEAT e VISERA 4K ilustram como as tecnologias de imagem e energia convergem para aprimorar o manuseio de tecidos e a visualização. O PlasmaBlade da Medtronic opera em temperaturas significativamente mais baixas do que a eletrocauterização convencional, reduzindo os danos colaterais. Os dispositivos híbridos que integram sensores e conectividade sem fio estão prontos para ampliar a lacuna competitiva entre os segmentos premium e de valor.

A robótica de segunda geração aborda as limitações anteriores de custo e espaço físico, abrindo a adoção entre centros de médio porte. Os fornecedores do mercado de dispositivos cirúrgicos gerais na Europa agrupam cada vez mais equipamentos de capital com software de fluxo de trabalho digital para criar relacionamentos mais duradouros com os clientes. Os acessórios laparoscópicos com marcação CE da Virtual-Ports e o gerador compatível com Ottava da Johnson & Johnson exemplificam atualizações de produtos direcionadas que se encaixam nos novos ecossistemas robóticos. Os sistemas de fechamento de feridas e as linhas de trocarte se beneficiam do impulso ambulatorial, com opções de uso único mitigando os gargalos de esterilização e o risco de infecção.

Por Abordagem de Procedimento: A Cirurgia Minimamente Invasiva Remodela as Salas de Cirurgia

As técnicas minimamente invasivas representaram 71,62% do tamanho do mercado de dispositivos cirúrgicos gerais na Europa em 2025 e estão avançando a um CAGR de 8,08%, consolidando sua posição como o padrão de cuidado preferido. A melhoria da óptica, da entrega de energia e do feedback háptico permite que os cirurgiões tratem patologias complexas com incisões menores. A cirurgia aberta mantém um papel vital para traumas e ressecções de grandes tumores, mas está cedendo volume de forma constante.

Os tempos de acoplamento rápidos relatados para a plataforma Hugo ilustram ganhos de eficiência cumulativos que reduzem a duração da anestesia e melhoram a rotatividade. A holografia 3D do HoloSurge entra em fases piloto, apoiando planos de ressecção mais seguros em casos hepatobiliares. Os participantes do mercado de dispositivos cirúrgicos gerais na Europa investem fortemente em centros de treinamento para ajudar os cirurgiões a superar rapidamente novas curvas de aprendizado, um pré-requisito para o apoio dos pagadores e a credenciamento tecnológico.

Por Aplicação: A Cirurgia Bariátrica Supera a Liderança Ortopédica Tradicional

As intervenções ortopédicas capturaram 26,72% do tamanho do mercado de dispositivos cirúrgicos gerais na Europa em 2025, impulsionadas pelo envelhecimento demográfico e pelas expectativas de estilo de vida ativo. Os cortes no reembolso na França sinalizam ventos contrários de custo, mas os volumes eletivos permanecem resilientes. Em contrapartida, a cirurgia bariátrica e geral está crescendo com um CAGR de 8,71% à medida que a prevalência da obesidade aumenta e as diretrizes de cirurgia metabólica ampliam a elegibilidade.

Os centros ambulatoriais visam a gastrectomia vertical e o bypass gástrico como procedimentos âncora, racionalizando investimentos em dispositivos de energia e plataformas de grampeamento adaptadas para perfis de tecido mais espessos. Os fornecedores do mercado de dispositivos cirúrgicos gerais na Europa veem potencial de venda cruzada em cirurgias de revisão, que frequentemente requerem ferramentas de acesso avançadas e grampeadores motorizados. Oncologia, neurologia e ginecologia continuam com crescimento constante, cada uma influenciada pela adesão ao rastreamento e pelas mudanças no local de atendimento.

Por Usuário Final: Os ASCs Desafiam a Dominância Hospitalar por Meio de Ganhos de Eficiência

Os hospitais ainda geraram 68,55% da receita do mercado de dispositivos cirúrgicos gerais na Europa em 2025 devido à sua infraestrutura abrangente de cuidados agudos. No entanto, os ASCs estão se expandindo a um CAGR de 8,83% e progressivamente subindo na escala de acuidade. As propostas de pagamento neutro por local e os modelos de propriedade por cirurgiões tornam o ambiente atraente para procedimentos de alto volume, como artroplastia articular e intervenções cardiovasculares.

Os programas de eficiência tornaram-se uma alavanca estratégica; as instalações italianas que implantam análises da Boston Scientific reduziram o tempo de armazenagem em 87% e expandiram o rendimento em 40%. As clínicas especializadas ocupam um nicho para procedimentos dermatológicos, oftalmológicos e de fertilidade, oferecendo vias de cuidado personalizadas. Os fornecedores do mercado de dispositivos cirúrgicos gerais na Europa adaptam modelos comerciais — arrendamento, pagamento por uso ou pacotes de serviços — para corresponder aos diferentes perfis de fluxo de caixa em diferentes ambientes.

Análise Geográfica

A Alemanha ancora o mercado de dispositivos cirúrgicos gerais na Europa com sua profunda base de fabricação e estruturas de reembolso favoráveis. A Alemanha detinha uma participação de 22,05% em 2025 no mercado europeu; a França deve crescer com o CAGR mais rápido de 8,59% de 2026 a 2031. O faturamento de EUR 2,17 bilhões da Karl Storz em 2023 reforça o ecossistema de inovação doméstico e acelera a difusão tecnológica nos hospitais universitários. Os volumes de procedimentos permanecem robustos apesar das medidas de contenção orçamentária, pois as tendências demográficas amplificam a demanda.

A França mantém peso significativo mesmo após um corte de 25% nas tarifas de implantes ortopédicos em 2025, forçando os prestadores a avaliar rigorosamente o custo versus o benefício clínico. A incidência de substituição de quadril ainda está entre as líderes da OCDE, indicando demanda estrutural. O Reino Unido lidera a adoção robótica; um crescimento de dez vezes para 500.000 casos robóticos por ano até 2035 exigirá investimento sustentado em credenciamento de cirurgiões e contratos de manutenção.

Itália e Espanha representam territórios de alto crescimento à medida que as parcerias público-privadas hospitalares modernizam a infraestrutura. Os centros italianos que adotam software de eficiência reduzem a carga de trabalho não clínica, liberando capacidade para listas cirúrgicas adicionais. Os operadores privados espanhóis, como a Fresenius Helios, registraram crescimento de receita de 8% em 2024 impulsionado pela otimização do mix de procedimentos. Os países nórdicos, embora menores, exibem um apetite desproporcional por robótica avançada, pilotando plataformas de porta única e endoluminais no início do ciclo de vida.

Panorama regulatório

O mercado europeu de dispositivos de cirurgia geral opera sob o Regulamento de Dispositivos Médicos da UE (EU-MDR 2017/745), no qual a capacidade de avaliação de conformidade e os requisitos de transição de dispositivos legados continuam a moldar os portfólios. O Regulamento (UE) 2023/607 estabeleceu prazos de transição escalonados para dispositivos legados até 31 de dezembro de 2027 para determinadas categorias de maior risco (incluindo implantáveis de Classe III e Classe IIb) e até 31 de dezembro de 2028 para outras classes de dispositivos, sujeitos ao cumprimento de condições específicas. Como resultado, os fabricantes têm sequenciado antecipadamente as atualizações de documentação técnica e as reservas com organismos notificados.

Em 2026, o sistema regulatório avançou ainda mais em direção a controles de acesso ao mercado centralizados e digitais, além de normas atualizadas. O uso obrigatório dos módulos do EUDAMED para Registro de Agentes e Registro de UDI/Dispositivos entrou em vigor em 28 de maio de 2026 para novos dispositivos MDR e IVDR, aumentando a importância da prontidão de dados e dos processos de UDI para a continuidade da comercialização na UE. A Decisão de Execução (UE) 2026/1231 (11 de junho de 2026) também adotou novas normas harmonizadas desenvolvidas pelo CEN, reforçando as normas harmonizadas como caminho de conformidade para categorias de dispositivos de cirurgia geral, como instrumentos, dispositivos de energia e sistemas de fechamento de feridas.

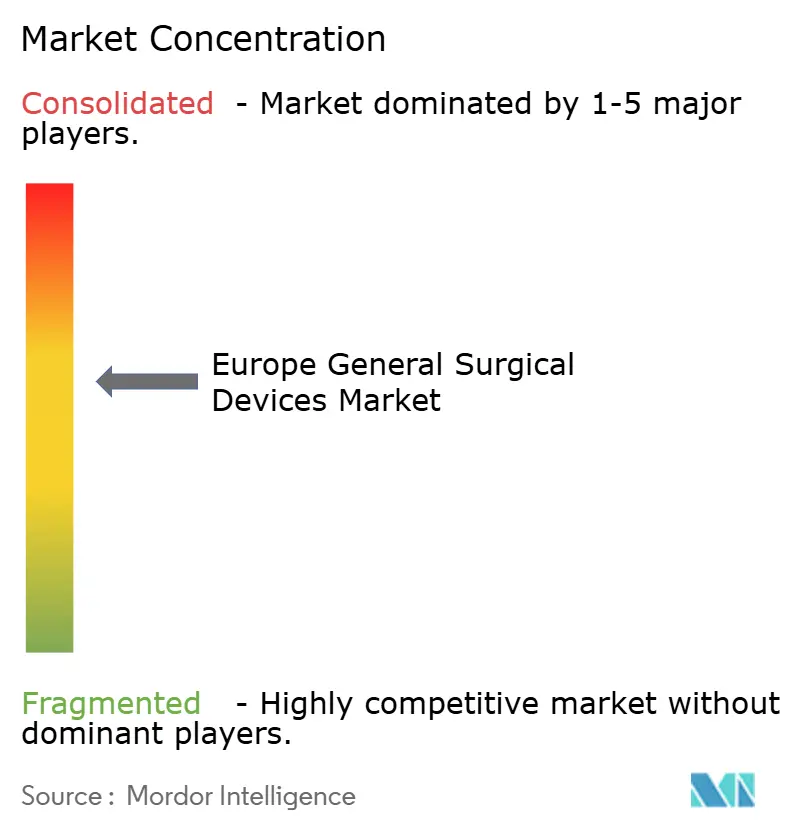

Cenário Competitivo

A intensidade competitiva no mercado de dispositivos cirúrgicos gerais na Europa é moderada com uma tendência à consolidação. Johnson & Johnson, Medtronic e Stryker aproveitam portfólios extensos para negociar acordos-quadro plurianuais, mas inovadores de nicho avançam em segmentos especializados. A aquisição de EUR 760 milhões da unidade vascular da BIOTRONIK pela Teleflex fortalece sua linha coronária e periférica, ilustrando o realinhamento de portfólio em direção à terapia endovascular de alto crescimento.

A habilitação digital diferencia as ofertas além do hardware. A Boston Scientific empacota análises que elevaram os volumes de procedimentos europeus em 40%, sinalizando uma mudança para propostas de valor orientadas a serviços. O planejado IPO de EUR 200 milhões da Brainlab sublinha o apetite dos investidores por plataformas de orientação cirúrgica com foco em software, um campo que deve crescer junto com a adoção de IA.

Os obstáculos regulatórios favorecem os grandes incumbentes capazes de absorver os custos do EU-MDR, mas as startups garantem capital ao se concentrar em necessidades não atendidas, como a proteção de anastomose colorretal (SafeHeal) ou braços robóticos compactos (Moon Surgical). As proibições de aquisição de fornecedores chineses alteram o cálculo de fornecimento, potencialmente abrindo participação para fabricantes europeus de médio porte com linhas competitivas em custo.

Líderes do Setor de Dispositivos Cirúrgicos Gerais na Europa

Boston Scientific Corporation

Johnson & Johnson (Ethicon / DePuy Synthes)

B. Braun SE

Medtronic plc

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização da conformidade e as atualizações de normas estão criando oportunidades para serviços e recursos de produtos que reduzem o atrito na execução do MDR, tanto para hospitais quanto para fabricantes. A entrada em operação do EUDAMED em maio de 2026 para Registro de Agentes e Registro de UDI/Dispositivos está aumentando a demanda por rotulagem habilitada para UDI, fluxos de rastreabilidade e gestão de estoque conectada que alinham o suprimento perioperatório aos requisitos de registro de dispositivos. A publicação em junho de 2026 de normas harmonizadas novas ou atualizadas, incluindo referências como a EN ISO 10993-1:2025 para gestão de risco de biocompatibilidade, favorece a diferenciação para fornecedores capazes de documentar materiais, revestimentos e sistemas adesivos com mais eficiência em portfólios de instrumentos e kits descartáveis.

A migração de procedimentos para a cirurgia minimamente invasiva e assistida por robô também está expandindo oportunidades para ecossistemas de instrumentos interoperáveis, plataformas de grampeamento e dispositivos de energia, e comercialização orientada por treinamento em países com adoção acelerada. Dados de cirurgia geral do Reino Unido indicam que o uso de sistemas cirúrgicos assistidos por robô cresceu de 0,4% (2015) para 7,0% (2024), e a França registrou 31.221 procedimentos de tecidos moles assistidos por robô em 2022 (+15,6% em relação ao ano anterior), o que sustenta a demanda por grampeadores compatíveis, seladores de vasos, dispositivos de acesso e softwares de fluxo de trabalho capazes de operar tanto em configurações laparoscópicas quanto robóticas. Com os hospitais permanecendo como a maior base de usuários finais na região, os caminhos de cirurgia ambulatorial e o escrutínio dos grupos de compras estão aumentando ainda mais o valor de kits padronizados de uso único e programas de fluxo apoiados digitalmente, que ajudam os prestadores a reduzir os gargalos de esterilização, mantendo um desempenho clínico consistente.

Desenvolvimentos recentes do setor

- Abril de 2026: A Johnson & Johnson recebeu a aprovação da Marca CE da UE para o grampeador ETHICON 4000 para cirurgia aberta e laparoscópica. A homologação fortalece a cobertura de grampeamento da J&J na Europa e apoia sua estratégia de alinhar categorias mecânicas centrais com os ecossistemas de cirurgia robótica e digital em evolução.

- Novembro de 2025: A Medtronic anunciou o lançamento limitado do grampeador circular Signia com tecnologia Tri-Staple após obter autorização regulatória de mercado na Europa Ocidental. O lançamento amplia seu portfólio avançado de grampeamento em uma região onde os compradores avaliam a consistência de resultados juntamente com o preço, e prepara a plataforma para uma implantação mais ampla à medida que os hospitais renovam seus conjuntos de ferramentas minimamente invasivas.

- Junho de 2024: A Medtronic obteve a Marca CE para a tecnologia de selagem de vasos LigaSure no sistema de cirurgia assistida por robô Hugo, para procedimentos ginecológicos, gerais e urológicos na Europa. Ao habilitar uma modalidade de energia amplamente utilizada no Hugo, a Medtronic melhora a padronização processual entre casos robóticos e convencionais e aumenta os custos de troca por meio de uma integração mais estreita entre instrumento e sistema.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de dispositivos de cirurgia geral é definido como a receita gerada por instrumentos e sistemas de dispositivos utilizados durante procedimentos de cirurgia geral, em ambientes hospitalares e ambulatoriais, na Europa.

Exclusões de escopo: Dispositivos implantáveis, sistemas de imagem, equipamentos de monitoramento de pacientes e ferramentas dedicadas principalmente a especialidades não gerais não são contabilizados neste valor de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Instrumentos Cirúrgicos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos

- Dispositivos de Fechamento de Feridas

- Trocarteres e Sistemas de Acesso

- Sistemas Robóticos e Assistidos por Computador

- Outros Produtos

- Por Abordagem de Procedimento

- Cirurgia Aberta

- Cirurgia Minimamente Invasiva

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia

- Ortopedia

- Neurologia

- Cirurgia Geral e Bariátrica

- Oncologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Clínicas Especializadas

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento da atividade de procedimentos e da adoção de dispositivos em toda a Europa, antes de qualquer número ser modelado. Utilizamos fontes públicas como o Eurostat para contexto de saúde e comércio, estatísticas de saúde da OCDE para indicadores de prestação de cuidados e conjuntos de dados da OMS Europa para sinais de população e doenças que influenciam a demanda por cirurgia.

Além disso, revisamos publicações de ministérios nacionais de saúde, atualizações do EU-MDR e orientações relacionadas de órgãos oficiais da UE, além de avisos de aquisição ou licitação, quando estes ajudaram a explicar padrões de preços e disponibilidade. Também utilizamos relatórios anuais de empresas, apresentações a investidores e imprensa especializada e confiável do setor de dispositivos médicos para entender o posicionamento de produtos e lançamentos recentes. Em alguns casos, utilizamos assinaturas pagas para dados financeiros de empresas e inteligência de patentes, a fim de apoiar verificações cruzadas sobre a escala de receita e a intensidade de inovação. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coletar, validar e esclarecer os dados.

Entrevistas primárias e pesquisas

Discussões primárias foram realizadas com pessoas envolvidas na compra, uso e distribuição de dispositivos de cirurgia geral nos principais países europeus, para que as premissas da pesquisa documental pudessem ser confirmadas ou corrigidas. Conversamos com uma combinação de perspectivas de compras hospitalares, contribuições de médicos e da equipe de sala de cirurgia sobre utilização, e participantes de canais que observam o comportamento de preços e estocagem, o que nos ajudou a ajustar as taxas de adoção e os ciclos de substituição antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 17% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 36% | |

| Players menores: 18% | Gerentes: 47% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os volumes de procedimentos e as divisões por ambiente de atendimento são traduzidos em pools de demanda de dispositivos, sendo depois ajustados conforme a intensidade de utilização por abordagem (aberta versus minimamente invasiva). Os totais são verificados de forma cruzada por meio de aproximações bottom-up seletivas, como faixas de preço por unidade amostradas multiplicadas por fluxos estimados de unidades para categorias de alto uso, além de verificações de coerência com fornecedores e distribuidores, de modo que o número final não dependa de uma única visão.

As principais entradas utilizadas no modelo incluem a proporção entre cirurgias eletivas e internações versus procedimentos ambulatoriais, a penetração de procedimentos minimamente invasivos, as taxas médias de uso de grampos e suturas no fechamento de feridas, a adoção de ferramentas eletrocirúrgicas por tipo de instalação e os ciclos de substituição de instrumentos manuais reutilizáveis. Onde existem lacunas nos relatórios por país, preenchemos essas lacunas usando indicadores substitutos, como a composição etária da população, a densidade de leitos hospitalares e os padrões de intensidade de procedimentos, testando depois o resultado com o feedback de especialistas locais.

A previsão é construída por meio de análise de cenários. O cenário base está ancorado no crescimento esperado de procedimentos e em mudanças gradativas em direção à cirurgia minimamente invasiva. Em seguida, realizamos testes de estresse para pressão de preços, tempo de transição de produtos impulsionado por regulamentações e mudanças no apetite de gastos de capital para dispositivos do tipo sistema. As premissas são mantidas simples e rastreáveis, para que os resultados possam ser recriados e discutidos claramente em uma chamada com o cliente.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com múltiplos sinais independentes, incluindo tendências de procedimentos, direcionalidade ampla de importação e produção, e o gasto implícito por procedimento para os grupos de dispositivos abrangidos. Quando surgem outliers no nível de país ou produto, revisamos as entradas e realizamos ligações de acompanhamento para confirmar se a variação é real ou causada por uma discrepância de tempo ou classificação.

Antes da aprovação final, o trabalho é revisado em etapas, começando pelas verificações de integridade das entradas, seguidas pela lógica das premissas e, por fim, pelos totais agregados. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos relevantes, como mudanças regulatórias importantes ou mudanças acentuadas no comportamento de compra hospitalar. Imediatamente antes da entrega, é feita uma revisão final para que as informações mais recentes disponíveis sejam refletidas na visão publicada.

Comparação do dimensionamento do mercado europeu de dispositivos de cirurgia geral da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de cirurgia geral na Europa frequentemente não coincidem, pois o limite de escopo pode variar entre estudos, e as premissas de preços e volume nem sempre são construídas a partir dos mesmos sinais de demanda. O ano-base escolhido, a forma como os equipamentos de capital são tratados e a maneira como os países são agrupados dentro da Europa também tendem a criar lacunas visíveis.

A tabela de referência mostra um valor de mercado mais restrito quando a contagem se limita a instrumentos e categorias de dispositivos usados em procedimentos (incluindo laparoscopia, eletrocirurgia e fechamento de feridas), e no modelo da Mordor Intelligence isso também significa que dispositivos implantáveis e equipamentos adjacentes de monitoramento ou imagem não são incluídos, mesmo que apareçam em discussões mais amplas sobre equipamentos cirúrgicos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,99 bilhões de USD (2025) | |

| Editora do Setor A | 6,12 bilhões de USD (2024) | Utiliza um ano-base anterior e aparenta aplicar um escopo mais amplo, capaz de incorporar mais suprimentos cirúrgicos descartáveis e itens cirúrgicos adjacentes, o que aumenta o total quando comparado ao longo do tempo. |

| Editora do Setor B | 5,33 bilhões de USD (2025) | Abrange um conjunto mais amplo de equipamentos cirúrgicos e atribui maior peso às categorias de equipamentos de capital, o que pode elevar o número quando os dispositivos do tipo sistema são contabilizados de forma mais completa. |

Em conjunto, a dispersão decorre principalmente do que é incluído sob o guarda-chuva de equipamentos cirúrgicos e de como os prazos de precificação e substituição são aplicados a itens reutilizáveis versus descartáveis. Ao manter o escopo vinculado a grupos claros de dispositivos usados diretamente em cirurgia geral, e depois verificar o gasto implícito em relação aos sinais de atividade de procedimentos, a estimativa resultante permanece mais fácil de rastrear e reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual desafio operacional os fabricantes de dispositivos cirúrgicos da UE classificam como o mais disruptivo em 2025?

Os crescentes custos de conformidade com o EU-MDR e as longas filas dos organismos notificados lideram a lista porque atrasam os lançamentos de produtos e forçam cortes no portfólio.

Como os hospitais estão mitigando a escassez de pessoal em salas de cirurgia nos principais mercados europeus?

As instalações estão adotando software de automação de fluxo de trabalho e plataformas robóticas que encurtam os tempos de procedimento e reduzem a dependência de enfermeiros instrumentadores e anestesistas difíceis de recrutar.

Por que os centros de cirurgia ambulatorial estão se expandindo mais rapidamente do que os hospitais tradicionais na Europa?

Os pagadores favorecem modelos ambulatoriais que reduzem as internações, e os cirurgiões valorizam o agendamento simplificado e as participações societárias que os ASCs podem oferecer.

Qual recurso tecnológico é mais procurado quando os compradores europeus avaliam sistemas laparoscópicos de próxima geração?

Os cirurgiões priorizam cada vez mais dispositivos de energia integrados que oferecem modalidades ultrassônicas e bipolares por meio de um único cabo, aumentando a velocidade e a confiabilidade da selagem vascular.

Como as organizações de compras em grupo estão influenciando as escolhas de design de dispositivos na França e na Alemanha?

Ao impor tetos de preços, elas pressionam os fornecedores a desenvolver instrumentos de uso único e custo eficiente que se encaixem nos limites de pagamento agrupado sem comprometer o desempenho clínico.

Página atualizada pela última vez em: