Tamanho e Participação do Mercado de Saúde Avícola

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

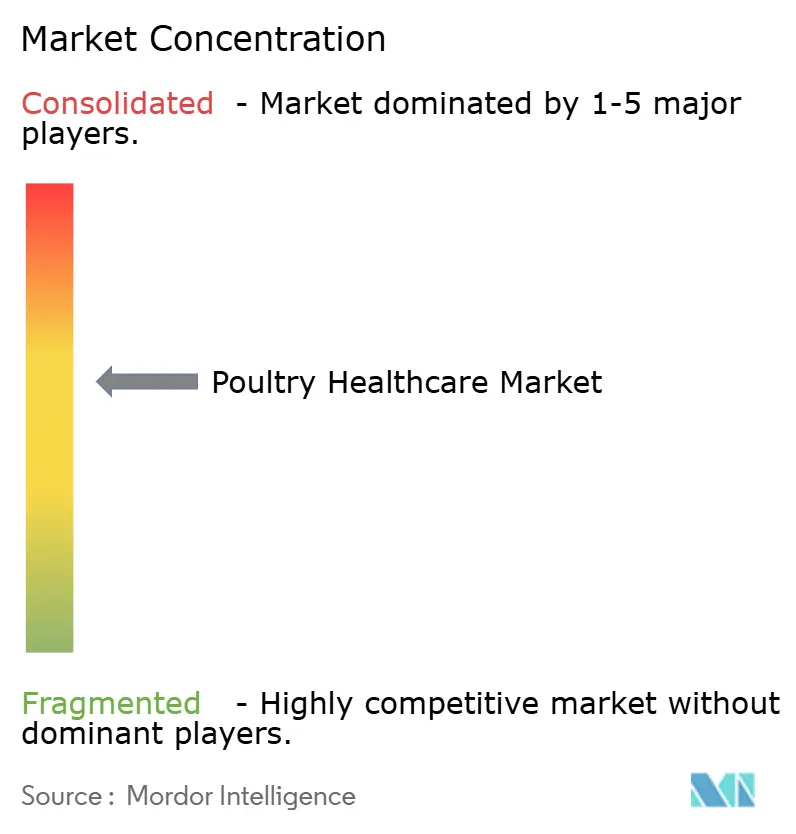

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Avícola por Mordor Intelligence

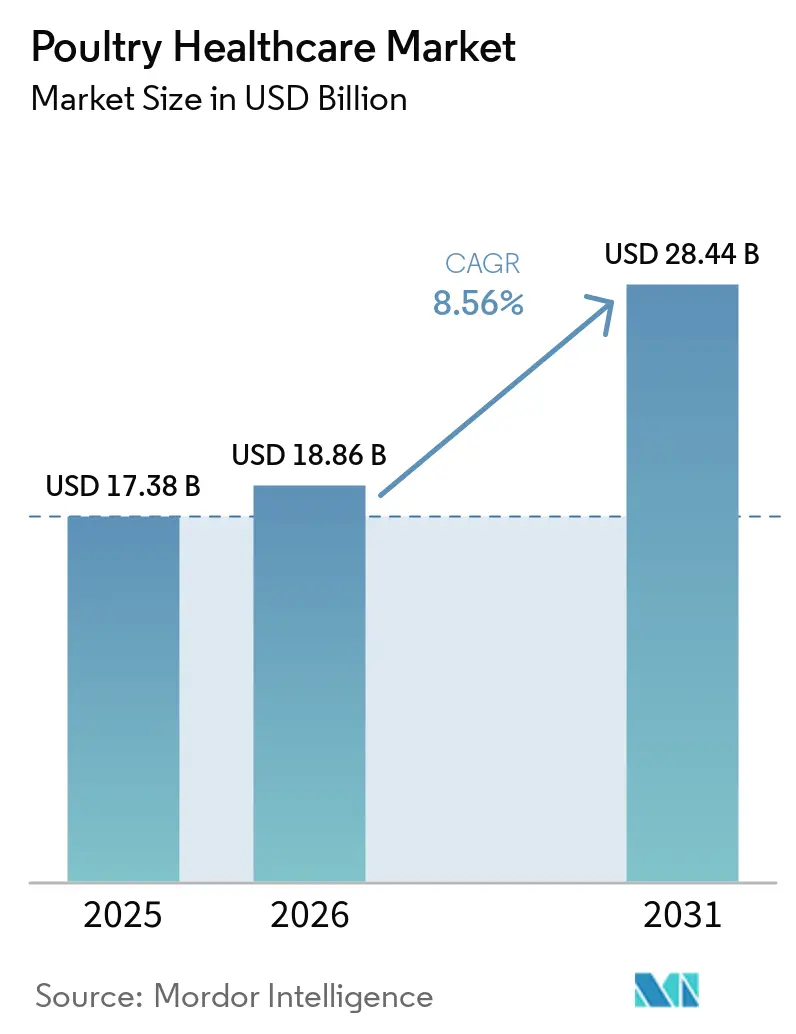

O tamanho do Mercado de Saúde Avícola foi avaliado em USD 17,38 bilhões em 2025 e estima-se que cresça de USD 18,86 bilhões em 2026 para atingir USD 28,44 bilhões até 2031, a uma CAGR de 8,56% durante o período de previsão (2026-2031).

Os aceleradores de demanda incluem a intensificação da produção de frangos de corte na Ásia-Pacífico, a crescente preferência dos consumidores por frango livre de antibióticos e iniciativas de vacinação apoiadas pelo governo. Aprovações regulatórias condicionais para vacinas contra influenza aviária nos Estados Unidos e a ampliação da capacidade de fabricação em cultura celular estão reduzindo os tempos de resposta a futuros surtos.[1]Departamento de Agricultura dos Estados Unidos, "O USDA Investe USD 1 Bilhão na Fabricação de Vacinas contra Influenza Aviária," usda.gov Os integradores estão recalibrando sua abordagem, afastando-se dos medicamentos curativos em direção à prevenção baseada no microbioma, o que está impulsionando a adoção de probióticos mesmo com as vacinas permanecendo como a classe de produtos de maior valor. Biológicos falsificados, gargalos de matérias-primas e a consolidação de integradores continuam a pressionar as margens, mas os influxos sustentados de capital em diagnósticos digitais e plataformas de vacinas vetoriais sinalizam confiança na criação de valor a longo prazo.

Principais Conclusões do Relatório

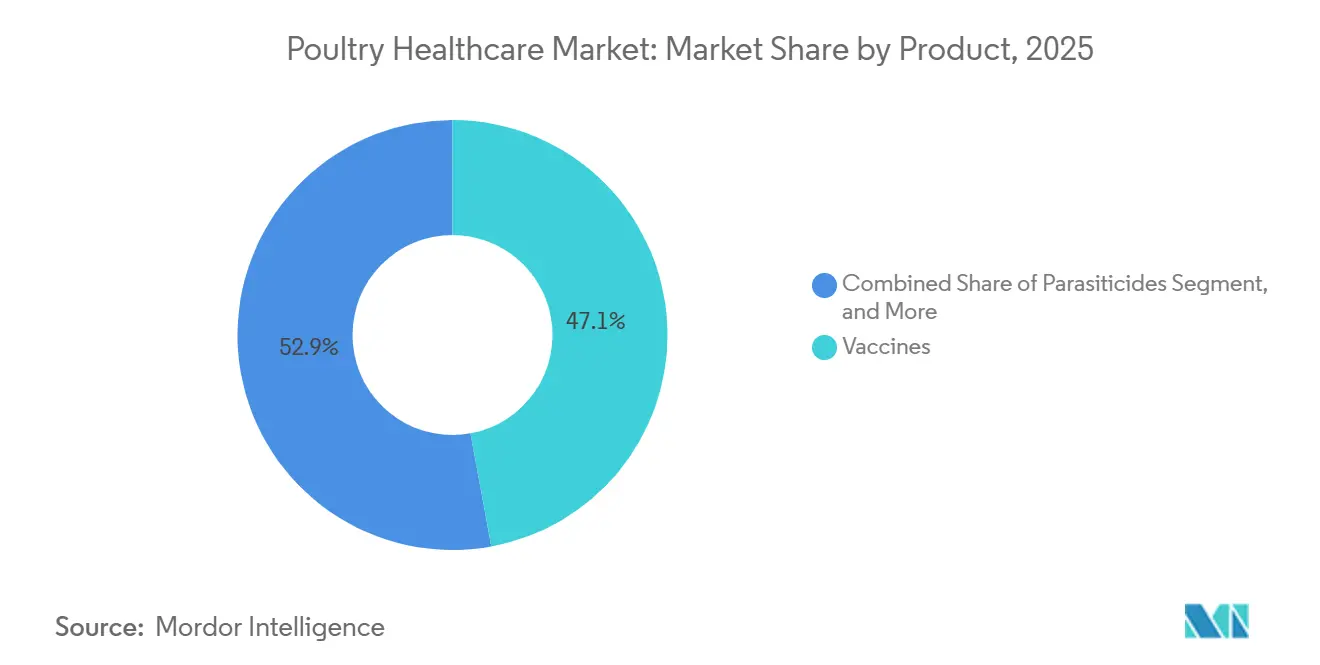

- Por tipo de produto, as vacinas lideraram com 47,12% da participação do mercado de saúde avícola em 2025, enquanto probióticos e prebióticos avançam a uma CAGR de 8,79% até 2031.

- Por tipo de animal, os frangos de corte representaram 63,34% do tamanho do mercado de saúde avícola em 2025, enquanto os reprodutores devem expandir a uma CAGR de 8,91% entre 2026 e 2031.

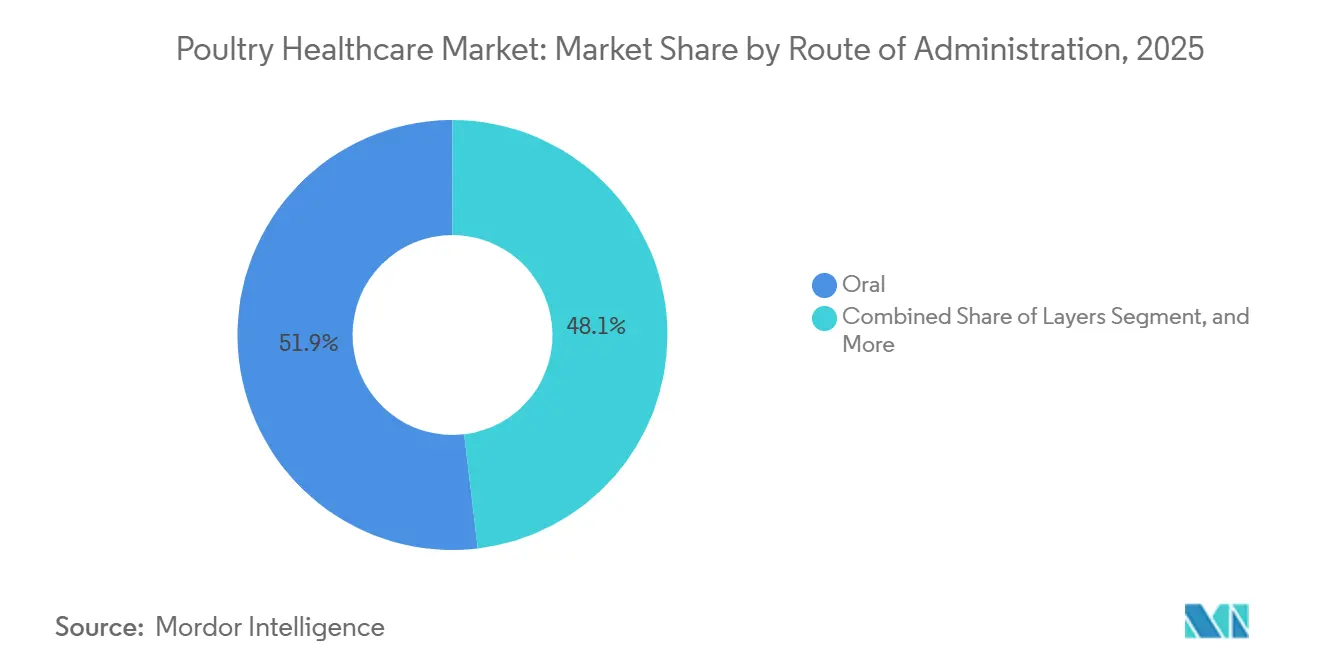

- Por via de administração, a entrega oral capturou 51,87% da receita de 2025, e a administração por spray/aerossol está expandindo a uma CAGR de 9,12% até 2031.

- Por tipo de doença, os produtos virais dominaram com 39,12% de participação na receita em 2025, mas as vacinas contra doenças bacterianas estão crescendo a uma CAGR de 9,67% até 2031.

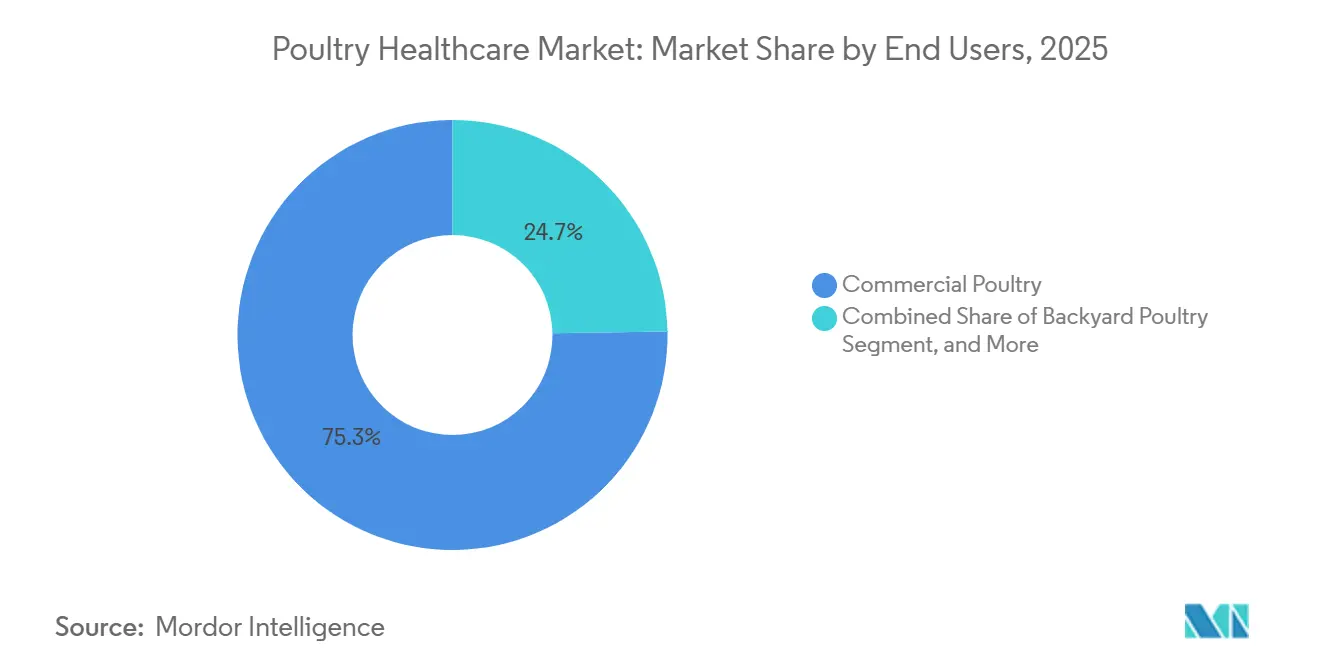

- Por usuários finais, a avicultura comercial liderou com 75,26% da participação do mercado de saúde avícola em 2025, enquanto as clínicas veterinárias avançam a uma CAGR de 9,56% até 2031.

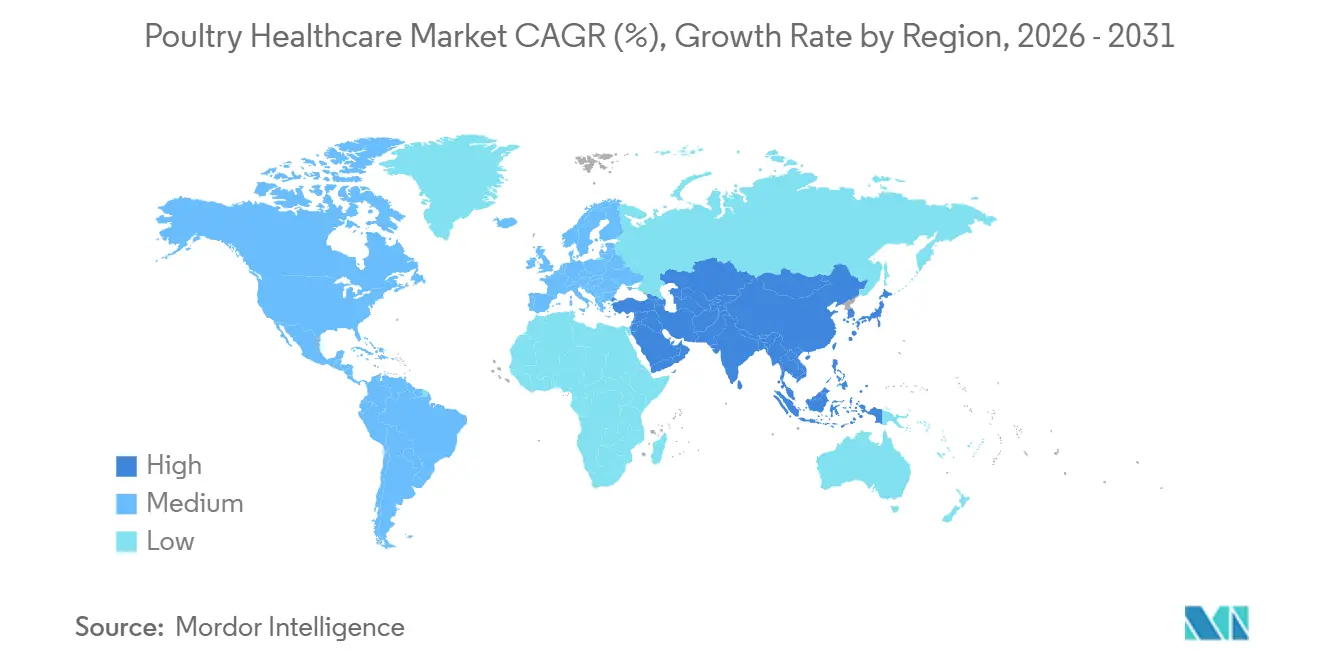

- Por geografia, a América do Norte reteve 39,76% da participação na receita em 2025, e a Ásia-Pacífico tem previsão de registrar uma CAGR de 9,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Saúde Avícola

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida intensificação da produção comercial de frangos de corte em economias emergentes | +1.8% | Núcleo da Ásia-Pacífico (China, Índia, Vietnã), com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Expansão de programas de vacinação avícola subsidiados pelo governo | +1.5% | Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Crescimento na demanda por cadeias de valor livres de antibióticos "Sem-ABF" | +1.3% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Aceleração de plataformas digitais de monitoramento da saúde do lote | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Desenvolvimento de vacinas vetoriais de próxima geração visando múltiplos sorotipos | +0.7% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Mandatos de fornecimento no varejo orientados por ESG para certificação de bem-estar animal | +0.6% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Intensificação da Produção Comercial de Frangos de Corte em Economias Emergentes

A China processou 7,6 bilhões de frangos de corte em 2024, e a Índia produziu 5,3 bilhões de aves ao longo do ciclo 2024-2025, comprimindo os tempos de crescimento e aumentando a pressão de patógenos.[2]Organização das Nações Unidas para a Alimentação e a Agricultura, "Estatísticas de Produção Avícola 2024," fao.org As maiores densidades de alojamento estão impulsionando os integradores em direção a vacinas multivalentes e diagnósticos que detectam infecções respiratórias e entéricas precocemente. O abate de 6,9 bilhões de frangos no Brasil em 2024 exigiu atualizações biosseguras para manter o acesso ao mercado de importadores livres de influenza. O aumento de 12% na capacidade da Argentina entre 2023 e 2025 sobrecarregou as redes veterinárias, expondo lacunas de cobertura que estimularam a demanda por contratos de imunização completos. O Vietnã e a Tailândia estão migrando para instalações com controle ambiental, reduzindo a mortalidade, mas amplificando o custo econômico de qualquer surto, o que reforça os gastos com biológicos preventivos.

Expansão de Programas de Vacinação Avícola Subsidiados pelo Governo

O Programa Nacional de Controle de Doenças Animais da Índia destinou USD 450 milhões em 2024 para subsidiar vacinas contra influenza aviária e doença de Newcastle para lotes de subsistência e semicomerciais. A Indonésia seguiu em 2025 com 200 milhões de doses da vacina contra a doença de Newcastle distribuídas por meio de novos centros de cadeia de frio. As Filipinas fizeram parceria com a Ceva Santé Animale para instalar freezers regionais que garantem a potência em climas quentes. Os pilotos da União Africana com formulações termoestáveis estão reduzindo a dependência de refrigeração intensiva em energia elétrica. Os subsídios estão ampliando a base endereçável para os fabricantes e incorporando a imunização de rotina nos códigos veterinários nacionais.

Crescimento na Demanda por Cadeias de Valor Livres de Antibióticos "Sem-ABF"

O Walmart e o Costco comprometeram-se com o fornecimento 100% em conformidade com o Better Chicken Commitment até 2026, eliminando antibióticos de rotina e obrigando os fornecedores a adotar probióticos e ácidos de ração imunomoduladores. A Perdue Farms relatou que 95% do seu volume de 2024 foi criado sem antimicrobianos de importância médica, atribuindo o sucesso a probióticos de Bacillus subtilis e a uma biossegurança mais rigorosa. As proibições da União Europeia sobre antibióticos profiláticos, em vigor desde 2022, catalisaram a adoção de ácidos orgânicos e beta-glucanas de levedura. Os prêmios no varejo de USD 0,15 a 0,30 por libra nos Estados Unidos compensam os custos de insumos mais elevados, embora os produtores agora exijam dados de eficácia verificáveis antes de mudar os protocolos de saúde.

Aceleração de Plataformas Digitais de Monitoramento da Saúde do Lote

O piloto de IoT da Tyson Foods em 2024 instalou sensores acústicos que identificaram problemas respiratórios 48 horas antes da inspeção visual, reduzindo o uso de antibióticos em 18% e aumentando o ganho médio diário.[3]Tyson Foods, "Iniciativa de Monitoramento Digital de Saúde," tysonfoods.com A Cobb-Vantress incorporou rastreadores vestíveis em instalações de reprodutores em 2025, otimizando os cronogramas de vacinação a partir de análises comportamentais contínuas. Os players europeus empregam visão computacional para avaliar a marcha, prevenindo multas por não conformidade com o bem-estar animal relacionadas à claudicação. A rastreabilidade por blockchain exigida por importadores do Oriente Médio desde 2025 exige registros de vacinação e tratamento com carimbo de data e hora, incorporando ainda mais os painéis digitais nas cadeias de suprimentos de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fornecimento de antígenos críticos para vacinas contra influenza aviária | -0.7% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada do comércio de biológicos falsificados no Sudeste Asiático | -0.5% | Ásia-Pacífico (Vietnã, Indonésia, Tailândia, Filipinas) | Médio prazo (2-4 anos) |

| Atrasos regulatórios para aprovações de novos aditivos de ração na União Europeia | -0.4% | União Europeia e mercados de referência | Longo prazo (≥ 4 anos) |

| Consolidação de integradores comprimindo as margens dos fornecedores | -0.5% | Global, liderado pela América do Norte e Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fornecimento de Antígenos Críticos para Vacinas contra Influenza Aviária

O episódio de H5N1 em 2024-2025 forçou o abate sanitário de 168,62 milhões de aves nos Estados Unidos até abril de 2025, mas a capacidade de antígenos ficou para trás porque as plantas baseadas em ovos precisam de 18 meses para escalar. Um programa de USD 1 bilhão do Departamento de Agricultura dos Estados Unidos lançado em fevereiro de 2025 está financiando linhas de cultura celular que aumentam a produção em seis meses, embora a produção total não se materialize até o final de 2027. A Europa desviou doses limitadas do Brasil e da Índia durante seu surto de 2024, sublinhando a interdependência trans-regional. A competição com vacinas humanas contra influenza pandêmica pelos mesmos substratos agrava a escassez, forçando os produtores a realizar abates dispendiosos e reduzindo o consumo de produtos de saúde a jusante.

Escalada do Comércio de Biológicos Falsificados no Sudeste Asiático

O Departamento de Indústria Animal das Filipinas apreendeu 120.000 doses falsas da vacina contra a doença de Newcastle em 2024, com rótulos de lote falsificados. Vacinas ineficazes alimentam surtos que desencadeiam embargos comerciais, corroendo a confiança dos produtores e levando-os de volta aos antibióticos de amplo espectro. Os fabricantes estão adicionando números de série verificados por blockchain; a Zoetis implantou o sistema na Tailândia em 2025. No entanto, a fiscalização permanece irregular, e os volumes fabricados distorcem a modelagem de demanda do mercado, complicando o planejamento legítimo de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Probióticos Lideram o Crescimento em Meio às Restrições de Antibióticos

As vacinas mantiveram uma participação majoritária de 47,12% em 2025, ancoradas pelas imunizações obrigatórias contra a doença de Newcastle, bronquite infecciosa e influenza aviária. Probióticos e prebióticos registram um crescimento anual de 8,79% até 2031, à medida que grandes varejistas exigem aves livres de antibióticos e ensaios revisados por pares mostram que cepas de Bacillus reduzem as contagens de Salmonella em até 60%. Os anti-infecciosos estão perdendo terreno onde os reguladores restringem moléculas de importância médica, enquanto os parasiticidas sustentam o volume por meio de programas de rotação que alternam ionóforos com vacinas. O segmento de diagnósticos é um ponto positivo; o PCR multiplex de duas horas da IDEXX para H5, H7 e H9 está ganhando força entre os integradores que buscam a segregação rápida do lote.

Os efeitos de segunda ordem centram-se na expertise em fermentação e na validação em ensaios de campo: fornecedores que podem fornecer dados específicos de cepa em ambientes comerciais estão capturando espaços de distribuição antes ocupados por fornecedores genéricos de antibióticos. O licenciamento cruzado entre empresas de aditivos de ração e grandes fabricantes de vacinas está emergindo como uma rota para agrupar soluções de saúde intestinal com protocolos de imunização, simplificando a aquisição para os integradores.

Por Tipo de Animal: Investimentos em Saúde de Reprodutores Geram Retornos a Jusante

Os frangos de corte geraram 63,34% da receita em 2025, refletindo colocações anuais superiores a 100 bilhões de aves em todo o mundo. As poedeiras vêm em seguida, mas os reprodutores, embora em menor número, estão avançando rapidamente a uma CAGR de 8,91% até 2031. Os integradores reconhecem que cada aumento de 1 ponto percentual na eclodibilidade eleva o volume de frangos de corte a jusante em milhões de pintinhos, justificando cronogramas de vacinação premium que cobrem Mycoplasma, laringotraqueíte infecciosa e síndrome da queda de postura.

A sensibilidade dos reprodutores a patógenos reprodutivos foi destacada quando um surto de metapneumovírus nos Estados Unidos em 2024 reduziu as taxas de eclosão em 15%, custando USD 80 milhões em pintinhos perdidos. As consequências impulsionaram a rápida adoção de vacinas de reprodutores vivos atenuados e reforçaram as auditorias de biossegurança em granjas de avós. Os integradores agora veem a saúde dos reprodutores como um centro de lucro, e não como um item de custo, direcionando a pesquisa e desenvolvimento para antígenos combinados de maior duração que minimizam o manuseio.

Por Via de Administração: A Automação de Spray Remodela a Economia dos Incubatórios

A administração oral permaneceu dominante com 51,87% em 2025, mas a vacinação por spray automatizado está crescendo 9,12% ao ano à medida que os incubatórios instalam cabines que imunizam pintinhos de um dia contra a doença de Newcastle e bronquite em menos de 10 segundos. Os sistemas in ovo, contabilizados dentro do spray, são padrão para Marek e coccidiose nos Estados Unidos, capturando mais de 60% do volume dos incubatórios.

A economia de mão de obra sustenta a mudança: um único operador com uma cabine de spray pode vacinar 30.000 pintinhos por hora, em comparação com 3.000 manualmente. A cobertura uniforme reduz as falhas de titulação e aumenta a imunidade, tornando o investimento em capital atraente para grandes incubatórios. Os reguladores estão se alinhando; as diretrizes da Agência Europeia de Medicamentos emitidas em 2024 permitem o spray para certas vacinas vivas que antes eram apenas injetáveis, acelerando a adoção europeia.

Por Tipo de Doença: Vacinas Bacterianas Ganham Espaço com o Recuo dos Antibióticos

As formulações virais detinham 39,12% da demanda em 2025, impulsionadas pelos mandatos de Newcastle e influenza aviária. No entanto, as vacinas bacterianas estão avançando rapidamente a uma CAGR de 9,67%, lideradas por preparações autógenas de Salmonella, E. coli e Clostridium perfringens. O Centro de Biológicos Veterinários dos Estados Unidos reduziu os tempos de aprovação autógena para seis meses em 2024, estimulando os laboratórios regionais a ampliar a fabricação personalizada.

As comparações de custos agora favorecem a prevenção: as granjas europeias registraram um aumento notável na adoção autógena após a proibição de antibióticos profiláticos em 2022. Os segmentos parasitários e fúngicos permanecem de nicho, mas apresentam uma vantagem de margem em sistemas de criação ao ar livre e climas úmidos, respectivamente.

Por Usuários Finais: Integradores Comerciais Consolidam as Compras

As operações de avicultura comercial detinham 75,26% da participação do mercado de saúde avícola em 2025, uma liderança fundamentada em grandes integradores como a Tyson Foods e a Pilgrim's Pride, que compram diretamente dos fabricantes, capturando descontos de volume de 15 a 25% e prioridade no acesso a fornecimentos limitados de vacinas. Espera-se que sua dominância se estabilize à medida que os integradores formem equipes veterinárias internas e, no caso da Tyson, abram plantas de vacinas autógenas que reduzam a dependência de fornecedores externos.

As clínicas veterinárias estão expandindo a uma CAGR de 9,56% até 2031, impulsionadas por granjas de médio porte na Índia, no Brasil e no Sudeste Asiático que agora precisam de testes diagnósticos, produtos prescritos e consultoria em campo não disponíveis por meio de atacadistas genéricos. Os avicultores de subsistência ainda dependem de campanhas financiadas com recursos públicos; o Programa Nacional de Controle de Doenças Animais da Índia movimentou 450 milhões de doses de vacinas por meio de clínicas locais em 2024, mas auditorias de campo mostram perda notável de potência onde a refrigeração é pouco confiável.

Análise Geográfica

A América do Norte representou 39,76% da receita em 2025, apoiada pelo lote de 9 bilhões de frangos de corte dos Estados Unidos e pelos processadores orientados para exportação do Canadá. A aprovação condicional da vacina H5N1 da Zoetis pela Administração de Alimentos e Medicamentos em fevereiro de 2025 permite que os produtores vacinem em vez de realizar o abate sanitário, com potencial de economia de USD 500 milhões anuais caso um status endêmico se estabeleça. Os altos custos de ração e a escassez de mão de obra moderam a adoção de biológicos premium, direcionando os compradores para soluções com métricas de retorno rigorosas.

A Ásia-Pacífico é a região de avanço mais rápido, com uma CAGR de 9,34% até 2031, impulsionada pela produção de 7,6 bilhões de frangos de corte da China e pelas iniciativas de vacinação financiadas pelo governo da Índia. A campanha de 200 milhões de doses da Indonésia e a transição do Vietnã para instalações comercializadas estão ampliando o mercado de saúde avícola. As ameaças de falsificação persistem, levando as empresas a incorporar rótulos de blockchain, mas a escala regional supera a complexidade de conformidade.

Europa, Oriente Médio e África, e América do Sul fornecem conjuntamente o restante das receitas globais. A regulamentação europeia que proíbe antibióticos profiláticos acelerou a penetração de probióticos e os registros de vacinas autógenas, que aumentaram significativamente entre 2022 e 2025. O volume de abate de 6,9 bilhões de aves do Brasil sustenta os gastos com vacinação para satisfazer os importadores livres de influenza. A desvalorização do peso argentino estimulou um aumento de capacidade, mas revelou gargalos veterinários. Os estados do Conselho de Cooperação do Golfo com escassez de água importam a maior parte das aves, mas estão investindo em granjas internas biosseguras, abrindo nichos para vacinas de alta eficácia que se qualificam sob auditorias de ingredientes Halal.

Cenário Competitivo

Zoetis, Merck Animal Health, Ceva Santé Animale, Boehringer Ingelheim e Elanco capturaram a maioria da receita global em 2025. A Zoetis inaugurou uma unidade de biológicos em Suzhou no valor de USD 389 milhões em 2024, com capacidade para 2 bilhões de doses anuais, sublinhando a centralidade da China no mercado de saúde avícola. A plataforma vetorial Transmune da Ceva obteve aprovação da Agência Europeia de Medicamentos em 2024, oferecendo proteção multiantígeno em um único spray, uma vantagem em termos de economia de mão de obra.

Empresas menores estão conquistando nichos em diagnósticos e dados: o RealPCR de duas horas da IDEXX comanda preços premium entre os integradores que valorizam o isolamento rápido. O motor de aprendizado de máquina VAXXON da Boehringer personaliza as misturas de antígenos para a epidemiologia local, reduzindo os prazos de formulação para seis meses e oferecendo uma vantagem de serviço. Os 12 patentes da Merck Animal Health sobre adjuvantes termoestáveis e administração mucosa visam mercados tropicais desprovidos de cadeia de frio.

A consolidação de integradores exerce pressão sobre os preços: a Tyson Foods e a Pilgrim's Pride processam uma parcela significativa do volume de frangos de corte dos Estados Unidos, aproveitando o volume para negociar contratos de fornecimento plurianuais. Os fornecedores sem plataformas proprietárias correm o risco de compressão de margens, a menos que agreguem serviços digitais ou codesenvolvam protocolos certificados de bem-estar animal que os varejistas agora exigem.

Líderes do Setor de Saúde Avícola

Boehringer Ingelheim GmbH

Ceva Santé Animale

IDEXX Laboratories, Inc.

Zoetis Inc.

Elanco Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Ministério da Agricultura da Indonésia está fortalecendo significativamente os padrões de saúde animal e a supervisão de biossegurança no setor avícola após a decisão da Arábia Saudita de impor restrições sanitárias às importações de aves da Indonésia e de vários outros países. Esta medida visa elevar a conformidade com os requisitos sanitários e fitossanitários internacionais.

- Junho de 2025: A Boehringer Ingelheim lançou uma vacina trivalente de dose única na Índia cobrindo a doença de Gumboro, doença de Newcastle e doença de Marek, permitindo a administração no nível do incubatório.

- Fevereiro de 2025: A Zoetis recebeu uma licença condicional do Departamento de Agricultura dos Estados Unidos para sua vacina de vírus morto H5N2 contra influenza aviária indicada para galinhas.

Escopo do Relatório do Mercado Global de Saúde Avícola

De acordo com o escopo do relatório, as aves domésticas são aves domesticadas, incluindo patos, galinhas, perus, gansos, codornas e outras aves mantidas por humanos. A indústria avícola é um dos segmentos de animais de criação de crescimento mais rápido. O escopo do relatório enfatiza a importância dos cuidados com as aves domésticas, para os quais o veterinário é o elo fundamental para as empresas nas melhorias contínuas da saúde e do bem-estar das aves domésticas.

O mercado de saúde avícola é segmentado por produtos, tipo de animal, via de administração, tipo de doença, usuário final e geografia. Por produto, o mercado é segmentado em vacinas, parasiticidas, anti-infecciosos, probióticos e prebióticos, kits de diagnóstico e reagentes. Por tipo de animal, o mercado é segmentado em frangos de corte, poedeiras, reprodutores e outros. Por via de administração, o mercado é segmentado em oral, parenteral, tópico e spray/aerossol. Por tipo de doença, o mercado é segmentado em doenças virais, doenças bacterianas, doenças parasitárias e doenças fúngicas. Por usuários finais, o mercado é segmentado em avicultura comercial, avicultura de subsistência e clínicas veterinárias.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Vacinas |

| Parasiticidas |

| Anti-infecciosos |

| Probióticos e Prebióticos |

| Kits de Diagnóstico e Reagentes |

| Frangos de Corte |

| Poedeiras |

| Reprodutores |

| Outros |

| Oral |

| Parenteral |

| Tópico |

| Spray / Aerossol |

| Doenças Virais |

| Doenças Bacterianas |

| Doenças Parasitárias |

| Doenças Fúngicas |

| Avicultura Comercial |

| Avicultura de Subsistência |

| Clínica Veterinária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Vacinas | |

| Parasiticidas | ||

| Anti-infecciosos | ||

| Probióticos e Prebióticos | ||

| Kits de Diagnóstico e Reagentes | ||

| Por Tipo de Animal | Frangos de Corte | |

| Poedeiras | ||

| Reprodutores | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Tópico | ||

| Spray / Aerossol | ||

| Por Tipo de Doença | Doenças Virais | |

| Doenças Bacterianas | ||

| Doenças Parasitárias | ||

| Doenças Fúngicas | ||

| Por Usuários Finais | Avicultura Comercial | |

| Avicultura de Subsistência | ||

| Clínica Veterinária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de saúde avícola em 2026 e qual crescimento é esperado?

O mercado é avaliado em USD 18,86 bilhões em 2026 e tem previsão de atingir USD 28,44 bilhões até 2031, crescendo a uma CAGR de 8,56%

Qual categoria de produto está crescendo mais rapidamente?

Probióticos e prebióticos estão expandindo a 8,79% ao ano à medida que os produtores eliminam gradualmente os antibióticos de rotina em favor da modulação da saúde intestinal

Por que os reprodutores são um segmento de crescimento estratégico?

A saúde dos reprodutores afeta a eclodibilidade, a qualidade dos pintinhos e os rendimentos de frangos de corte a jusante, impulsionando uma CAGR de 8,91% para este segmento até 2031

Qual região liderará o crescimento futuro?

A Ásia-Pacífico registra a maior CAGR regional de 9,34% graças à expansão em larga escala da produção de frangos de corte e aos programas de vacinação financiados pelo governo

Como a tecnologia está moldando o gerenciamento de doenças avícolas?

Os integradores implantam sensores de IoT, análises de inteligência artificial e rastreabilidade por blockchain para detectar doenças precocemente, verificar registros de vacinação e otimizar a conversão alimentar.

Página atualizada pela última vez em: