Tamanho e Participação do Mercado de Hospital Veterinário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 71.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospital Veterinário por Mordor Intelligence

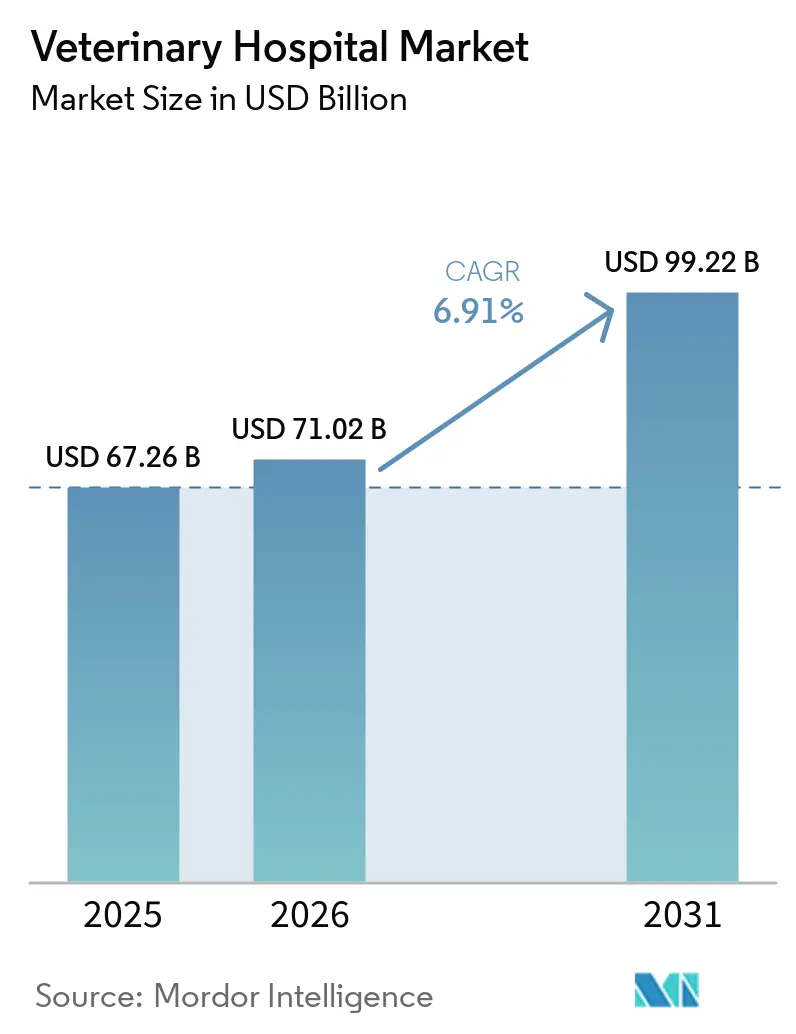

O tamanho do Mercado de Hospital Veterinário está projetado em USD 67,26 bilhões em 2025, USD 71,02 bilhões em 2026, e deve atingir USD 99,22 bilhões até 2031, crescendo a um CAGR de 6,91% de 2026 a 2031.

O impulso no mercado de hospital veterinário reflete a expansão da cobertura de seguros para animais de estimação, que melhora o acesso a cuidados avançados, a contínua consolidação empresarial que viabiliza a criação de especialidades e a otimização de fluxos de trabalho que eleva o valor médio das transações mesmo quando os volumes de consultas oscilam. A disciplina de precificação e o agrupamento de diagnósticos sustentam as margens à medida que as clínicas protegem a lucratividade por meio de melhor utilização de imagens e laboratórios, auxiliadas por agendamento orientado por dados. As redes corporativas ampliam a abrangência dos serviços com centros de emergência 24 horas por dia, 7 dias por semana e programas de oncologia, moldando as expectativas dos clientes quanto à continuidade do atendimento e padrões de serviço previsíveis. O escrutínio regulatório, especialmente em mercados maduros, está impulsionando a transparência de preços e a divulgação de propriedade, o que pode moderar o poder de precificação, mas também pode aumentar a confiança e o uso recorrente. As restrições de mão de obra continuam sendo um fator central que molda o acesso e a capacidade, impulsionando investimentos em automação e redesenho de funções nas áreas clínicas e administrativas.

Principais Conclusões do Relatório

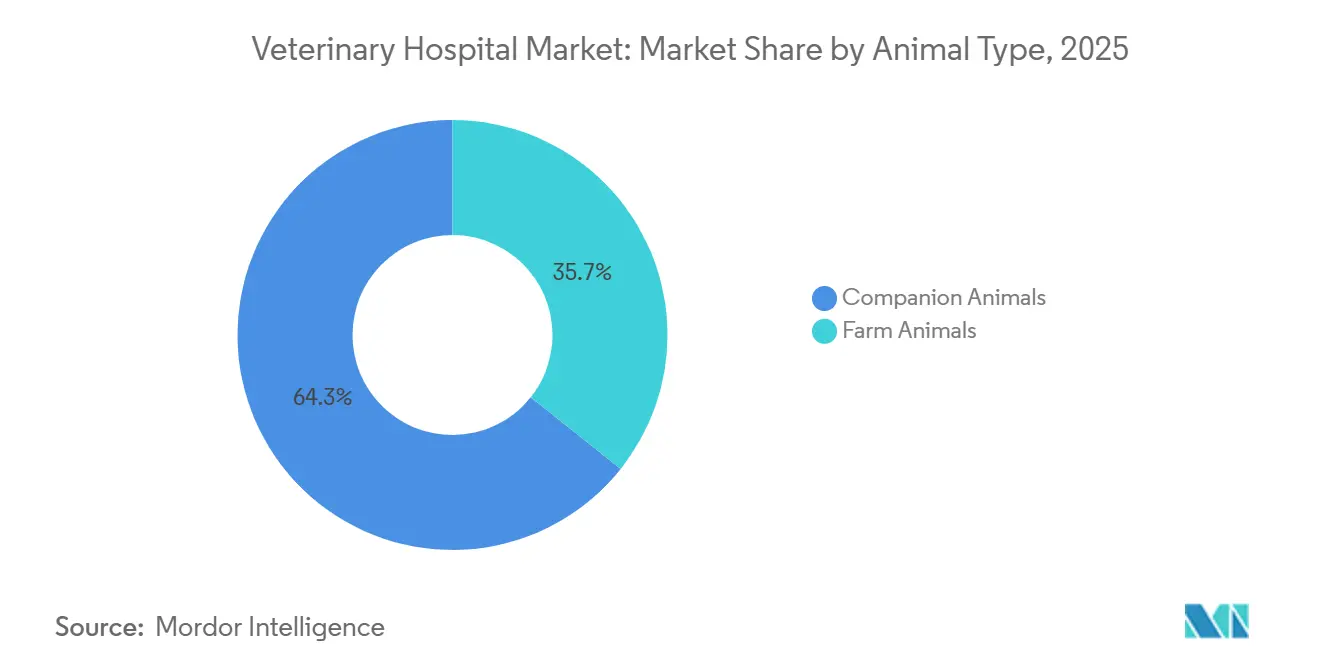

- Por tipo de animal, os animais de companhia lideraram com 64,32% de participação na receita em 2025. Os animais de companhia devem se expandir a um CAGR de 8,32% até 2031.

- Por tipo de serviço, os serviços médicos detinham 46,23% de participação em 2025. Os serviços cirúrgicos devem se expandir a um CAGR de 8,58% até 2031.

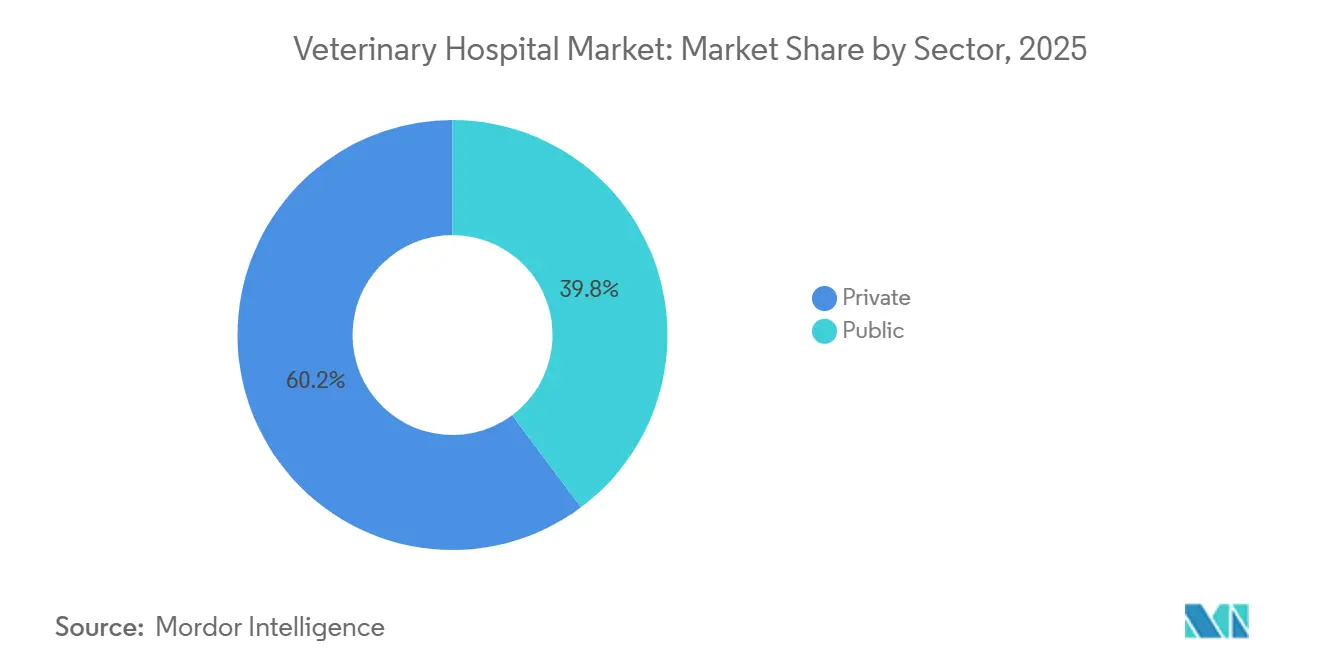

- Por setor, o segmento privado respondeu por 60,23% das receitas de 2025. O segmento privado deve crescer a um CAGR de 7,98% até 2031.

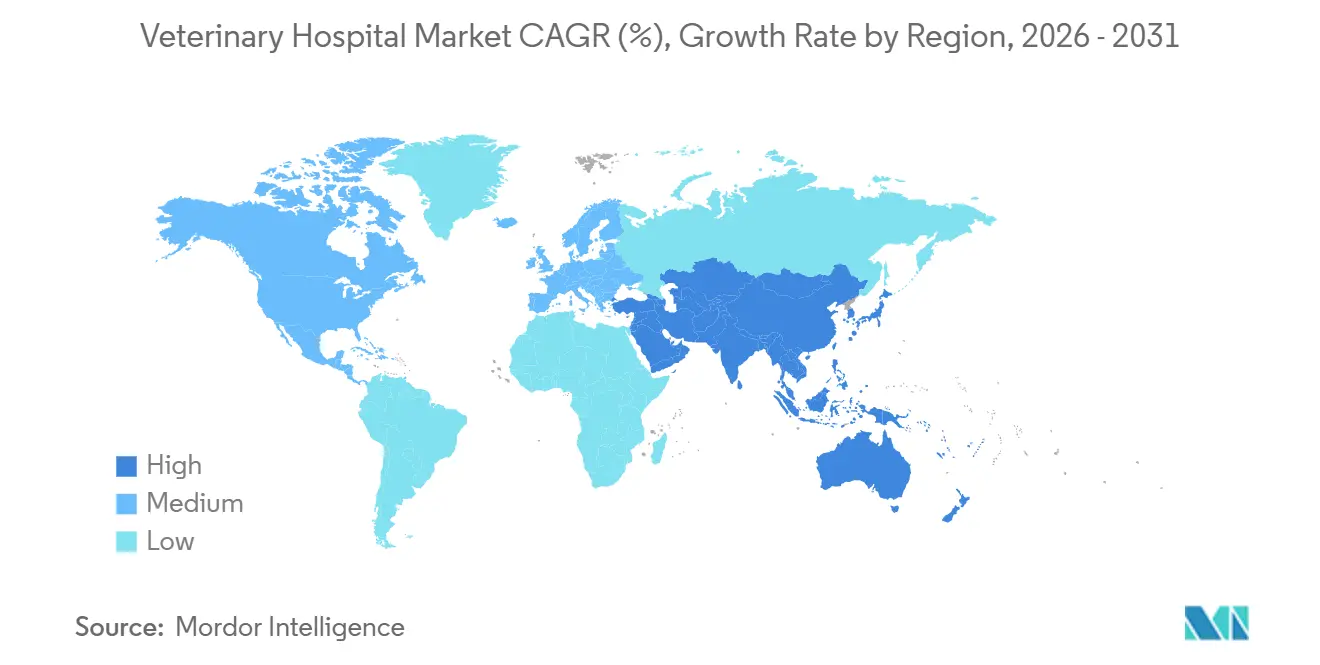

- Por geografia, a América do Norte detinha 42,32% de participação em 2025. A Ásia-Pacífico deve registrar o maior CAGR de 8,93% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hospital Veterinário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Seguros para Animais de Estimação Amplia o Acesso a Cuidados de Alta Complexidade | +1.2% | América do Norte e UE, penetração inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A Intensidade da Posse de Animais de Companhia Sustenta os Volumes de Consultas | +1.5% | Global, mais forte em áreas urbanas da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| A Adoção de Especialidades e Diagnósticos Avançados/Cirurgia Eleva a Receita por Consulta | +1.8% | América do Norte, Europa Ocidental, Ásia-Pacífico de Nível 1 | Médio prazo (2 a 4 anos) |

| A Consolidação Corporativa Viabiliza Investimentos, Criação de Especialidades e Atendimento Padronizado | +1.4% | América do Norte e UE, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ferramentas de Dados Empresariais e IA Melhoram o Agendamento, a Gestão do Ciclo de Receita e a Utilização da Capacidade | +0.9% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| A Urbanização da Ásia-Pacífico e o Crescimento da Classe Média Aceleram a Demanda por Cuidados Veterinários | +1.1% | China, Índia, Sudeste Asiático com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Seguros para Animais de Estimação Amplia o Acesso a Cuidados de Alta Complexidade

O prêmio escrito no seguro de saúde para animais de estimação na América do Norte atingiu USD 5,2 bilhões em 2024, alta de 20,8% em relação a 2023, com 7,03 milhões de animais segurados, refletindo a adoção acelerada e uma base financeira em expansão para tratamentos avançados[1]NAPHIA Staff, "North American Pet Health Insurance Industry Market Reaches $5.2B in Written Premium," North American Pet Health Insurance Association, naphia.org. A penetração permanece bem abaixo dos benchmarks nórdicos, mas a direção é clara à medida que seguradoras, empregadores e a inscrição digital reduzem as barreiras e aumentam a conscientização sobre as opções de cobertura. As clínicas que atendem uma parcela maior de clientes segurados geralmente enfrentam menos compromissos de tratamento motivados por custo, o que sustenta um fluxo de trabalho diagnóstico e cirúrgico mais completo. O acesso à cobertura também reduz a volatilidade na aceitação de casos de oncologia e procedimentos ortopédicos cujos valores podem desafiar a acessibilidade do pagamento direto. À medida que as coortes de animais segurados crescem, os hospitais podem planejar capacidade e estoque com mais confiança, alinhando o agendamento de especialidades com caminhos de reembolso previsíveis. O efeito líquido é um funil mais amplo para cuidados de alta complexidade que sustenta o mercado de hospital veterinário mesmo quando a frequência de consultas discricionárias diminui na margem.

A Adoção de Especialidades e Diagnósticos Avançados/Cirurgia Eleva a Receita por Consulta

Os diagnósticos superaram o desempenho em 2025 no mix de receitas das clínicas, sustentados por atualizações de preços e integração mais estreita dos testes internos nos protocolos de consultas de bem-estar e doenças que elevam o rendimento por consulta. A inovação de produtos está expandindo a capacidade no ponto de atendimento, como o Analisador Celular inVue Dx da IDEXX, uma solução habilitada por IA e sem lâminas lançada no final de 2024 que automatiza contagens diferenciais, e o IDEXX Cancer Dx, um exame de sangue para detecção precoce de linfoma canino previsto para lançamento em março de 2025[2]IDEXX Communications, "IDEXX Laboratories Announces Fourth Quarter and Full Year 2024 Results," IDEXX Laboratories, idexx.com. Essas plataformas comprimem o tempo até o diagnóstico, permitindo que mais clínicas gerais concluam avaliações sem encaminhamento e mantenham os procedimentos subsequentes internamente. No lado cirúrgico, as reparações do ligamento cruzado cranial respondem por uma parcela dominante dos casos ortopédicos caninos, e as técnicas avançadas de TPLO e TTA preferidas pelos hospitais especializados exigem honorários mais elevados e sustentam perfis de EBITDA mais sólidos do que as opções extracapsulares tradicionais. A capacidade de combinar imagens avançadas com cirurgia especializada centraliza mais valor nas redes hospitalares que podem contratar pessoal e equipar esses serviços. À medida que mais clínicas adotam fluxos de trabalho integrados de diagnóstico a procedimento, a receita por cliente ativo aumenta e sustenta o reinvestimento em novas especialidades.

A Consolidação Corporativa Viabiliza Investimentos, Criação de Especialidades e Atendimento Padronizado

Os operadores de grande porte continuam a expandir redes de múltiplos locais, o que libera capital para imagens avançadas, programas de oncologia e capacidade de emergência 24 horas por dia, 7 dias por semana, que clínicas menores não conseguem financiar facilmente. O segmento Ethos Veterinary Health da National Veterinary Associates opera mais de 140 hospitais especializados e de emergência na América do Norte, ilustrando a densidade e o escopo que os grupos empresariais podem alcançar para ancorar ecossistemas de encaminhamento. Os consolidadores também implantam pilhas de TI compartilhadas, programas de compras e vias clínicas padronizadas que impulsionam a consistência e o controle de custos no ponto de atendimento. Novos modelos integrados estão surgindo, como o acordo da Chewy para adquirir as clínicas baseadas em assinatura da Modern Animal juntamente com atendimento virtual 24 horas por dia, 7 dias por semana, criando um ciclo mais estreito entre prestação de cuidados, agendamento e comércio[3]Business Wire Editorial, "Chewy to Acquire Modern Animal Accelerating Evolution to a Fully Integrated Healthcare Ecosystem," Business Wire, businesswire.com. Estruturas de preços padronizadas e análises empresariais permitem que as redes moldem o mix de casos e a equipe para maximizar a utilização sem sacrificar a qualidade do serviço. A escala também melhora o alcance de recrutamento para especialistas escassos, oferecendo trajetórias de carreira e colaboração clínica que são mais difíceis de alcançar em ambientes de local único. Essas dinâmicas fornecem um impulso duradouro ao mercado de hospital veterinário à medida que a capacidade especializada e de emergência se expande dentro de redes coesas.

Ferramentas de Dados Empresariais e IA Melhoram o Agendamento, a Gestão do Ciclo de Receita e a Utilização da Capacidade

Os hospitais estão usando análises para reduzir faltas, preencher blocos subutilizados e elevar os diagnósticos por consulta por meio de estímulos de adesão a protocolos e lembretes direcionados. As práticas apoiadas por operações orientadas por dados superaram o crescimento médio de receita, auxiliadas por uma cadência de consultas mais rigorosa e acompanhamentos automatizados que sustentam a continuidade do atendimento. A triagem digital e as revisões virtuais ampliam a capacidade dos clínicos enquanto preservam os horários presenciais para procedimentos, o que melhora o fluxo de casos em ambientes com equipe restrita. A automação da gestão do ciclo de receita reduz as perdas decorrentes do atrito entre estimativa e fatura e melhora a captura de serviços de laboratório, imagem e injetáveis que estão menos expostos à concorrência de preços online. À medida que esses sistemas amadurecem, as clínicas podem alinhar melhor os horários de equipe com os picos de demanda e corresponder às preferências dos clientes por conveniência de agendamento, o que suaviza a variabilidade operacional. Os ganhos cumulativos em utilização e taxa de captura sustentam o avanço constante do mercado de hospital veterinário, mesmo quando as condições macroeconômicas pressionam os gastos discricionários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Veterinários e Técnicos Restringe a Capacidade e os Horários | -0.8% | Global, aguda na América do Norte e na UE rural | Médio prazo (2 a 4 anos) |

| A Inflação dos Serviços Veterinários Eleva a Sensibilidade ao Preço e os Adiamentos de Atendimento | -0.7% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| As Medidas Corretivas da CMA do Reino Unido de 2026 Limitam as Taxas de Prescrição e Exigem Transparência de Preços e Propriedade | -0.4% | Reino Unido, potencial expansão regulatória para a UE | Curto prazo (≤ 2 anos) |

| Lacunas de Acesso a Emergências e Atendimento Fora do Horário Comercial Decorrentes de Escassez de Pessoal Reduzem os Volumes de Emergência Atendidos | -0.5% | América do Norte, regiões rurais globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Serviços Veterinários Eleva a Sensibilidade ao Preço e os Adiamentos de Atendimento

As clínicas relataram que os clientes se tornaram mais sensíveis ao custo ao longo de 2025, com a contagem de consultas diminuindo e uma parcela maior dos casos recusando os diagnósticos recomendados à medida que os orçamentos se tornaram mais apertados. As práticas responderam deslocando a ênfase para serviços menos vulneráveis à concorrência externa de preços, ao mesmo tempo em que usavam opções de pagamento e estimativas mais claras para sustentar a aceitação. A folha de pagamento bruta como percentual da receita aumentou em 2025, refletindo mercados de trabalho mais apertados e salários competitivos que mantêm a pressão ascendente sobre as taxas de serviço. Esses custos de insumos e a elevada sensibilidade ao preço dos clientes limitam a margem para novos aumentos de taxas sem arriscar erosão adicional de volume. O resultado de curto prazo é um equilíbrio cuidadoso entre proteção de margem e aceitação de casos, com as clínicas priorizando a utilização de diagnósticos e o agrupamento de procedimentos para manter a receita por consulta estável. Ao longo do horizonte de previsão, os ganhos de eficiência provenientes de agendamento, automação e testes internos ajudam a compensar os ventos contrários inflacionários, mas a acessibilidade do consumidor permanece um limitador do crescimento nos mercados maduros.

As Medidas Corretivas da CMA do Reino Unido de 2026 Limitam as Taxas de Prescrição e Exigem Transparência de Preços e Propriedade

Em 24 de março de 2026, a Autoridade de Concorrência e Mercados do Reino Unido finalizou medidas corretivas exigindo que as práticas limitem as taxas de prescrição escrita a GBP 21 para o primeiro medicamento e GBP 12,50 para cada item adicional, publiquem listas de preços abrangentes online e na clínica, forneçam faturas detalhadas, divulguem a propriedade e forneçam estimativas para tratamentos que se espera excedam GBP 500, com conformidade exigida até 23 de setembro de 2026. Para valores em moeda não-USD mencionados na política do Reino Unido, os valores equivalentes são GBP 21 (USD 26,7), GBP 12,50 (USD 15,9) e GBP 500 (USD 635,0). A ordem visa corrigir assimetrias de informação e a percepção de opacidade em preços e propriedade corporativa, particularmente em grandes grupos, padronizando as divulgações e capacitando a comparação. Para os hospitais, essas regras podem restringir a receita de taxas relacionadas a prescrições, ao mesmo tempo em que potencialmente aumentam a confiança dos clientes e o comportamento de comparação de preços em serviços de rotina. As mudanças também podem induzir as clínicas a reequilibrar os mixes de receita em direção a procedimentos e diagnósticos, onde a diferenciação é mais clara e a comparação de preços é menos direta. À medida que outros mercados maduros monitoram os resultados, estruturas de transparência semelhantes podem surgir em outros lugares, reforçando uma mudança em direção a divulgações padronizadas em todo o mercado de hospital veterinário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Animais de Companhia Lideram, Especialidade em Animais de Fazenda em Ascensão

Os animais de companhia responderam por 64,32% da participação no mercado de hospital veterinário em 2025, sustentados pelas tendências de humanização e pela propensão a financiar diagnósticos e procedimentos especializados para animais de estimação da família. O tamanho do mercado de hospital veterinário para animais de companhia está projetado para se expandir a um CAGR de 8,32% entre 2026 e 2031, refletindo maior uso de seguros e melhor acesso a tratamentos avançados. As clínicas dependem de diagnósticos integrados e planos de bem-estar estruturados para capturar mais do continuum de cuidados para animais de companhia, ancorando consultas recorrentes e adesão ao monitoramento de doenças crônicas. Os operadores de múltiplos locais criaram vias de atendimento que se estendem do atendimento primário ao especializado e de emergência, o que eleva o valor vitalício do cliente para cães e gatos.

Os serviços para animais de fazenda permanecem uma parcela menor, mas são essenciais para a biossegurança, a supervisão da segurança alimentar e o controle de doenças zoonóticas, o que torna a demanda mais estável ao longo dos ciclos. Programas públicos e esforços de vacinação obrigatória sustentam a atividade nos centros de pecuária e adicionam estabilidade anticíclica quando as consultas discricionárias de animais de companhia diminuem. Com o tempo, os requisitos de manutenção de registros digitais e rastreabilidade podem elevar a complexidade dos casos de animais de fazenda, o que incentiva a capacidade laboratorial integrada nas redes hospitalares regionais.

Por Tipo de Serviço: Serviços Cirúrgicos em Ascensão à Medida que os Diagnósticos se Integram

Os serviços médicos detinham 46,23% da receita de 2025, refletindo a grande base de diagnósticos de rotina, gestão de doenças crônicas e terapêuticos prescritos no mercado de hospital veterinário. O tamanho do mercado de hospital veterinário para serviços cirúrgicos está projetado para se expandir a um CAGR de 8,58% até 2031, à medida que as clínicas introduzem técnicas ortopédicas e de tecidos moles avançadas juntamente com abordagens minimamente invasivas. A integração de diagnósticos está elevando o rendimento por consulta e comprimindo o tempo até o tratamento, e a inovação no ponto de atendimento está ajudando as clínicas gerais a manter mais avaliações internamente. O Analisador Celular inVue Dx da IDEXX e o IDEXX Cancer Dx exemplificam um pipeline que combina IA com ensaios desenvolvidos especificamente para apoiar a detecção precoce e o gerenciamento confiante de casos no ponto de atendimento. Em ortopedia, os casos de ligamento cruzado cranial dominam a cirurgia canina, e as abordagens TPLO ou TTA preferidas pelos hospitais especializados sustentam taxas mais elevadas e margens mais sólidas do que as alternativas extracapsulares. À medida que as vias cirúrgicas e de diagnóstico são agrupadas em planos de atendimento padronizados, o fluxo e a lucratividade melhoram para os locais equipados para fornecer a cadeia completa de serviços.

Por Setor: Dominância Privada, Estabilidade Pública nos Centros de Pecuária

O segmento privado respondeu por 60,23% das receitas de 2025 e continua a se beneficiar de vantagens de escala em compras, TI e pessoal que melhoram a abrangência e a consistência dos serviços. O tamanho do mercado de hospital veterinário para o segmento privado está previsto para crescer a um CAGR de 7,98% até 2031, à medida que grupos de múltiplos locais adicionam capacidade especializada e de emergência que captura casos mais complexos. A National Veterinary Associates ampliou o alcance de sua plataforma especializada e de emergência Ethos na América do Norte, o que aprofunda os canais de encaminhamento e ancora o acesso 24 horas por dia, 7 dias por semana em mercados densos. O acordo da Chewy para adquirir a Modern Animal ilustra como os modelos de assinatura e o atendimento virtual podem se combinar com clínicas físicas para aumentar o engajamento e as compras entre categorias.

À medida que os operadores privados unificam fluxos de trabalho e divulgações, a experiência do cliente se torna mais previsível entre os locais, o que pode aumentar a retenção. O setor privado também tende a adotar a inovação diagnóstica precocemente e a padronizar pacotes de atendimento que incorporam laboratórios e imagens, adicionando resiliência à receita por consulta. Os serviços do setor público e quase públicos permanecem críticos nas regiões de pecuária intensiva, ancorando a vigilância de doenças, campanhas de vacinação e capacidade de resposta a emergências. Esses mandatos geram fluxos de trabalho constantes que sustentam laboratórios regionais e operações de campo independentemente dos ciclos do consumidor.

Análise Geográfica

A América do Norte respondeu por 42,32% das receitas de 2025, refletindo uma base instalada profunda de hospitais, adoção precoce de modelos especializados e de emergência, e cobertura de seguros crescente que sustenta a aceitação de cuidados de alta complexidade. Em 2024, o seguro para animais de estimação na América do Norte cobria 7,03 milhões de animais, alta de 20,9% em relação ao ano anterior, o que elevou a parcela de clientes capazes de buscar avaliações diagnósticas completas e procedimentos avançados. As clínicas usaram estímulos de protocolo e diagnósticos integrados para elevar o valor médio das transações mesmo quando os volumes de consultas diminuíram, um padrão ligado à automação e à disciplina de agendamento mais rigorosa. As práticas também relataram aumento da sensibilidade dos clientes aos preços, com diminuição das consultas e recusas mais frequentes de cuidados recomendados quando os orçamentos estavam apertados. Em resposta, os hospitais enfatizaram terapias injetáveis e serviços internos para mitigar a exposição à concorrência de farmácias online, preservando o rendimento por consulta.

Em toda a Europa, a consolidação e a penetração de seguros sustentam o acesso, enquanto as medidas corretivas da CMA do Reino Unido de 2026 introduzem requisitos vinculantes para publicação de preços, divulgação de propriedade, faturamento detalhado e taxas de prescrição escrita limitadas a USD 26,7 para o primeiro medicamento e USD 15,9 para cada item adicional, com estimativas escritas exigidas para planos de tratamento que se espera excedam USD 635,0 até a data de conformidade de setembro de 2026. A direção da reforma é clara nos mercados europeus maduros, com mais atenção à transparência de preços e à propriedade clara, especialmente dentro de grandes redes. Os grupos empresariais continuam a investir em centros especializados com imagens avançadas e capacidade de UTI, posicionando-se para absorver os custos de conformidade enquanto mantêm modelos de atendimento integrados. O mercado de hospital veterinário na Europa provavelmente verá uma moderação medida no poder de precificação compensada pela maior confiança dos clientes e pela demanda especializada estável que sustenta a qualidade da receita.

A Ásia-Pacífico está projetada para registrar a expansão mais rápida a um CAGR de 8,93% até 2031, impulsionada pela urbanização, pelo crescimento da renda disponível e pela crescente adoção de cuidados preventivos nas cidades de Nível 1 e Nível 2. Os hospitais nas principais metrópoles estão expandindo a capacidade em diagnósticos e imagens para atender à demanda de uma base crescente de proprietários de animais de estimação. À medida que os operadores locais constroem vias de encaminhamento e adicionam clínicas especializadas, procedimentos mais complexos migram para centros regionais que podem contratar pessoal e equipar suítes ortopédicas, de oncologia e de emergência. A adoção digital no agendamento de consultas e pagamentos está se acelerando, o que reduz as barreiras para consultas de bem-estar e revisões e ajuda os hospitais a otimizar a utilização. Ao longo do horizonte de previsão, esses ventos estruturais favoráveis posicionam a Ásia-Pacífico como o principal motor de crescimento do mercado global de hospital veterinário.

Cenário Competitivo

A concorrência global permanece fragmentada, com uma longa cauda de clínicas independentes e grupos de múltiplos locais em crescimento que investem em serviços especializados e acesso a emergências 24 horas por dia, 7 dias por semana. A família de prestadores da Mars Petcare, juntamente com outros grandes operadores, continua a moldar as expectativas dos clientes em torno do atendimento padronizado e da profundidade de encaminhamento. A National Veterinary Associates está fortalecendo a liderança executiva para apoiar o crescimento de sua rede especializada e de emergência Ethos, com novas nomeações em 2025 alinhadas à escala e à excelência operacional. O acordo da Chewy para adquirir a Modern Animal ilustra uma abordagem híbrida que funde clínicas baseadas em assinatura, atendimento virtual e integração de varejo para aumentar o engajamento entre categorias. Essas estratégias aprofundam os relacionamentos por meio de conveniência e continuidade, o que melhora a retenção e a captura de fluxos de receita de diagnósticos e procedimentos em todo o mercado de hospital veterinário.

A regulamentação está remodelando partes do campo competitivo, particularmente no Reino Unido, onde a ordem da CMA de 2026 exige limites de taxas de prescrição e amplos requisitos de transparência até o final de setembro de 2026. Os grupos maiores estão posicionados para absorver os custos gerais de conformidade, auxiliados pela infraestrutura centralizada de TI e comunicações. Com o tempo, listas de preços claras e divulgação de propriedade podem estreitar as lacunas de marca percebidas, colocando mais ênfase na qualidade clínica, na abrangência do acesso e na experiência do cliente. As redes que combinam clínica geral com atendimento especializado e de emergência provavelmente sustentarão uma vantagem duradoura, desde que mantenham profundidade clínica e acesso confiável. O resultado é um mercado que recompensa modelos eficientes, transparentes e integrados em todo o mercado de hospital veterinário.

Líderes do Setor de Hospital Veterinário

Mars, Incorporated

IVC Evidensia

CVS Group plc

National Veterinary Associates (NVA)

VetCor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Wildlife Hospital of Louisiana anunciou expansão estratégica para fortalecer iniciativas educacionais, esforços de conservação e programas de divulgação comunitária.

- Maio de 2025: O Taverham Veterinary Hospital, parte da IVC Evidensia, expandiu-se no Reino Unido, aumentando sua área em 240 metros quadrados para atender à crescente demanda por serviços de encaminhamento na região de Norwich.

Escopo do Relatório Global do Mercado de Hospital Veterinário

O mercado de hospital veterinário refere-se ao setor global composto por instalações que fornecem serviços de saúde médicos, cirúrgicos, diagnósticos e preventivos para animais. Inclui serviços prestados tanto a animais de companhia quanto a animais de criação por meio de instituições públicas e privadas. O valor do mercado reflete a receita gerada por tratamentos veterinários, consultas, procedimentos e serviços de saúde relacionados.

O relatório do mercado de hospital veterinário é segmentado por tipo de animal em animais de companhia e animais de fazenda. Por tipo de serviço, o mercado inclui serviços cirúrgicos, serviços médicos e serviços de consulta. Com base no setor, o mercado é categorizado em hospitais veterinários privados e públicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Animais de Companhia |

| Animais de Fazenda |

| Serviços Cirúrgicos |

| Serviços Médicos |

| Consulta |

| Privado |

| Público |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Animal | Animais de Companhia | |

| Animais de Fazenda | ||

| Por Tipo de Serviço | Serviços Cirúrgicos | |

| Serviços Médicos | ||

| Consulta | ||

| Por Setor | Privado | |

| Público | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas do mercado de hospital veterinário até 2031?

O mercado de hospital veterinário era de USD 67,26 bilhões em 2025, está estimado em USD 71,02 bilhões em 2026 e está projetado para atingir USD 99,22 bilhões até 2031 a um CAGR de 6,91%.

Quais categorias de serviços estão impulsionando o maior crescimento no mercado de hospital veterinário?

Os serviços cirúrgicos são os de crescimento mais rápido, com um CAGR de 8,58% até 2031, sustentados por procedimentos ortopédicos e de oncologia, enquanto os diagnósticos continuam a elevar a receita por consulta por meio de integração mais rigorosa de protocolos.

Qual é o papel dos grupos corporativos no mercado de hospital veterinário?

Os operadores empresariais financiam a criação de especialidades, centros de emergência e fluxos de trabalho padronizados, e estão adicionando modelos integrados que combinam clínicas de assinatura e atendimento virtual para aprofundar o engajamento e melhorar a utilização.

Quais regiões apresentam a trajetória de crescimento mais forte ao longo do período de previsão?

A Ásia-Pacífico está projetada para registrar a expansão mais rápida a um CAGR de 8,93% até 2031, sustentada pela urbanização, pelo crescimento da renda disponível e pela crescente adoção de cuidados preventivos nas cidades de Nível 1 e Nível 2.

Como a regulamentação pode mudar a dinâmica competitiva nos mercados maduros?

A ordem da CMA do Reino Unido de 2026 que limita as taxas de prescrição, exige listas de preços, faturas detalhadas e divulgação de propriedade provavelmente reforçará a transparência e a confiança, ao mesmo tempo em que induzirá as clínicas a se concentrarem mais em serviços diferenciados.

Página atualizada pela última vez em: