Tamanho e Participação do Mercado de Saúde Suína

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Suína por Mordor Intelligence

O tamanho do Mercado de Saúde Suína está projetado em USD 3,52 bilhões em 2025, USD 3,74 bilhões em 2026, e deve atingir USD 5,09 bilhões até 2031, crescendo a uma CAGR de 6,34% de 2026 a 2031.

A persistência da Febre Suína Africana, a rápida expansão de megafazendas gerenciadas com precisão e os mandatos globais que restringem antibióticos profiláticos sustentam conjuntamente uma forte demanda por vacinas, diagnósticos e aditivos alimentares. Os surtos localizados de FSA na China no início de 2025 evidenciaram a contínua lacuna de biossegurança, enquanto as detecções de FSA em javalis selvagens na Alemanha e na Polônia durante 2024 aceleraram os gastos com vigilância na Europa [1]Autoridade Europeia para a Segurança dos Alimentos, "FSA em Javalis Selvagens: Alemanha e Polônia 2024," efsa.europa.eu. Simultaneamente, rebanhos verticalmente integrados na América do Norte, Europa e Brasil adotam triagem semanal por PCR para proteger o acesso às exportações, impulsionando as vendas de ensaios moleculares em tempo real. A pressão para substituir antibióticos de promoção de crescimento por soluções de saúde intestinal na União Europeia e na China transfere receitas para aditivos de ácidos orgânicos e fitogênicos, e os projetos-piloto de suínos resistentes à FSA editados geneticamente introduzem incerteza de longo prazo, mas sem canibalização de mercado no curto prazo.

Principais Conclusões do Relatório

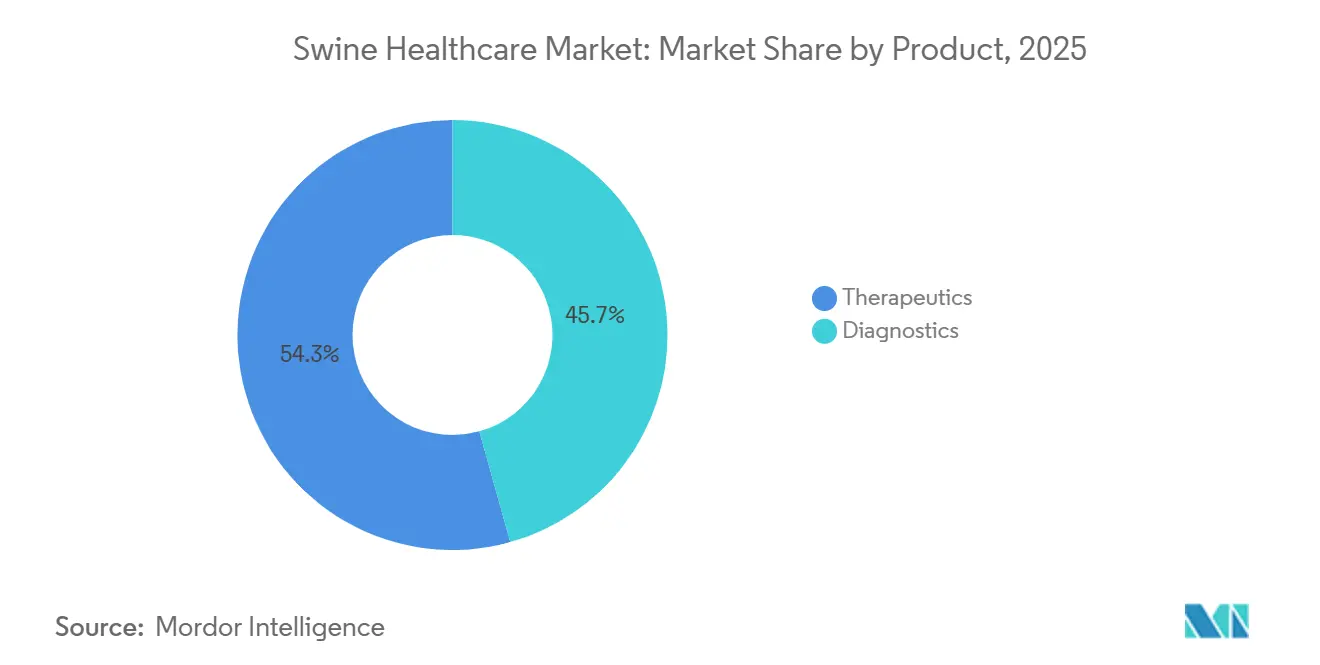

- Por tipo de produto, os terapêuticos lideraram com 54,33% da participação do mercado de saúde suína em 2025, enquanto os diagnósticos têm previsão de expansão a uma CAGR de 7,43% até 2031.

- Por doença, as condições respiratórias representaram 39,98% do tamanho do mercado de saúde suína em 2025, enquanto as ameaças virais emergentes têm projeção de registrar uma CAGR de 8,12% até 2031.

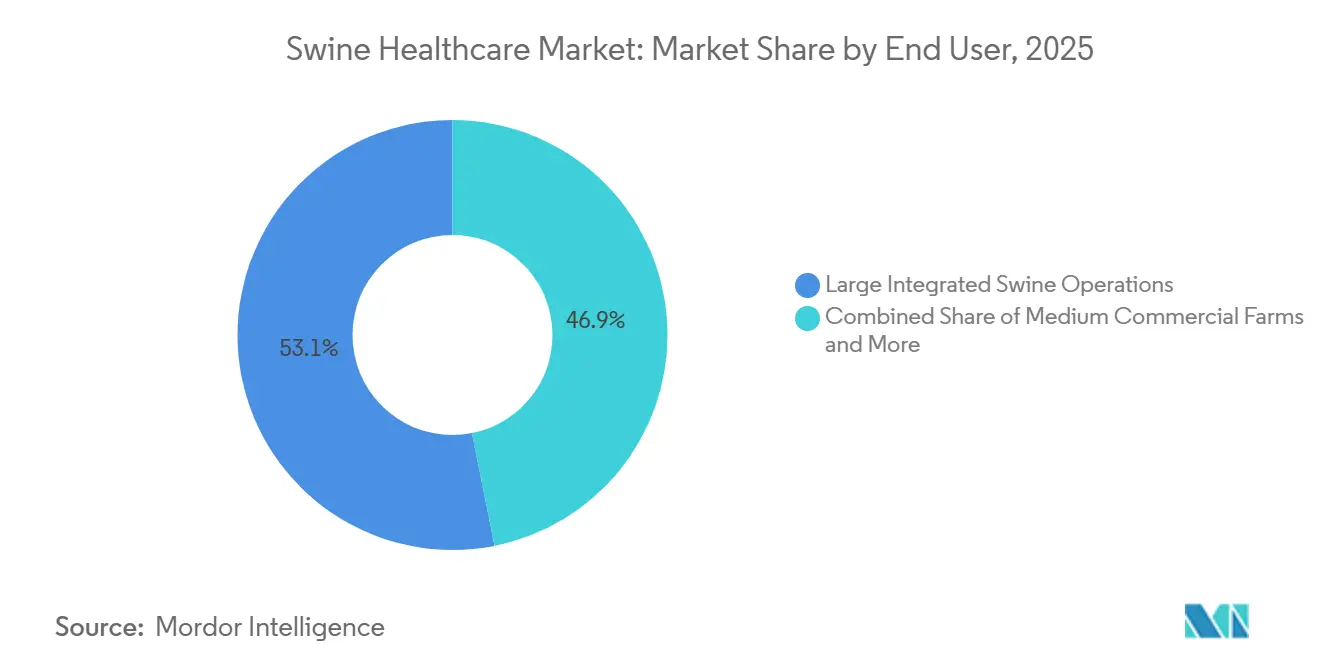

- Por usuário final, as grandes operações integradas de suínos detiveram 53,12% da receita em 2025, enquanto os laboratórios de referência veterinária avançam a uma CAGR de 7,23% até 2031.

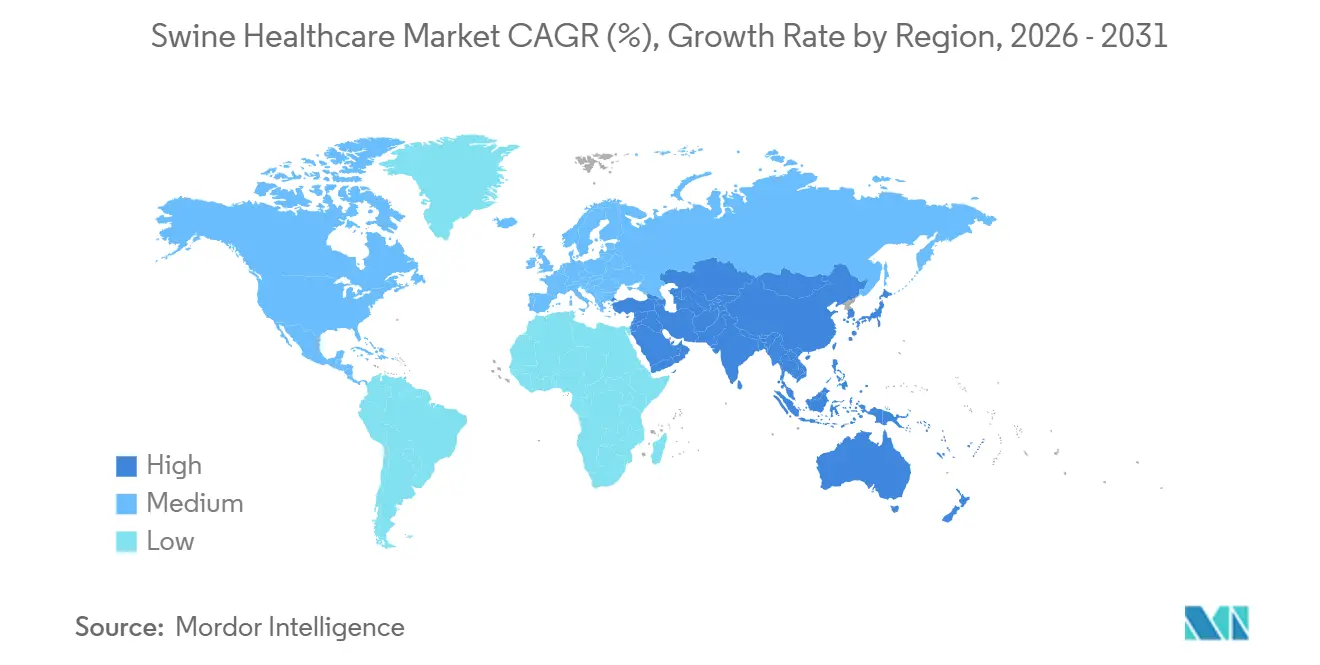

- Por geografia, a América do Norte dominou com 45,3% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para crescer a uma CAGR de 7,54% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Saúde Suína

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente incidência de doenças suínas endêmicas e transfronteiriças | +1.8% | Global, com pressão aguda na Ásia-Pacífico e na Europa Oriental | Médio prazo (2-4 anos) |

| Expansão da demanda global de carne suína e intensificação dos sistemas de produção | +1.5% | Núcleo na Ásia-Pacífico, com transbordamento para a América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Aumento expressivo dos gastos em P&D em novas vacinas, diagnósticos e aditivos alimentares | +1.2% | América do Norte e UE, com licenciamento para a APAC | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de segurança alimentar e saúde preventiva em todo o mundo | +1.0% | UE e América do Norte, com cascata para produtores da APAC orientados à exportação | Curto prazo (≤ 2 anos) |

| Rápida adoção de análises de pecuária de precisão | +0.6% | América do Norte, Norte da Europa, implantações-piloto na China | Longo prazo (≥ 4 anos) |

| Crescimento de vacinas autógenas e personalizadas em rebanhos verticalmente integrados | +0.5% | América do Norte, Brasil, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Suínas Endêmicas e Transfronteiriças

A Febre Suína Africana permanece como o principal catalisador para investimentos em vacinas e diagnósticos, gerando restrições comerciais que obrigam a vigilância semanal por PCR em zonas de alto risco [2]Comissão Europeia DG SANTE, "Medidas de Regionalização para o Controle da FSA," ec.europa.eu. A Síndrome Reprodutiva e Respiratória dos Suínos custa aos produtores norte-americanos cerca de USD 664 milhões anualmente por meio de tamanhos de leitegada menores e infecções secundárias. IDEXX e Thermo Fisher lançaram painéis de PCR multiplex em 2025 que diferenciam FSA, vírus do Vale Seneca e PCV-3 em poucas horas, limitando proibições de movimentação e abates desnecessários. A pressão sustentada das doenças mantém o segmento preventivo do mercado de saúde suína resiliente, mesmo com o avanço dos projetos de edição genética. Os produtores integrados, portanto, priorizam a cobertura vacinal e os diagnósticos rápidos para evitar os elevados custos diretos e de oportunidade dos surtos.

Expansão da Demanda Global de Carne Suína e Intensificação dos Sistemas de Produção

O consumo per capita de carne suína cresceu 8% no Vietnã, 6% nas Filipinas e 12% na Índia entre 2020 e 2025 [3]Organização das Nações Unidas para a Alimentação e a Agricultura, "FAOSTAT: Tendências de Consumo de Carne Suína 2020-2025," fao.org. Para capturar a demanda, os desenvolvedores financiaram instalações de 10.000 cabeças que replicam a biossegurança de rebanho fechado norte-americana, elevando os gastos de base com vacinas, probióticos e monitoramento em tempo real. As exportações de carne suína do Brasil atingiram 1,2 milhão de toneladas em 2025, impulsionadas pelos gigantes integrados BRF S.A. e JBS, ambos exigindo vacinas autógenas para proteger o status livre de patógenos. O poder de compra concentrado recompensa os fornecedores que comprovam desempenho livre de antibióticos, aprofundando a adoção de diagnósticos e aditivos alimentares. A mudança estrutural para a produção industrial, portanto, consolida contratos de compra multiproduto que ampliam o mercado de saúde suína.

Aumento Expressivo dos Gastos em P&D em Novas Vacinas, Diagnósticos e Aditivos Alimentares

A Boehringer Ingelheim aumentou os gastos em P&D em saúde suína em 22% em 2025, com foco em plataformas de mRNA para SRRS e FSA, além de dosagem oral que reduz o trabalho de injeção. A Zoetis avançou seu candidato à vacina contra FSA para ensaios de campo de Fase III no Vietnã no mesmo ano, sinalizando um possível lançamento no final de 2027. Dispositivos de PCR portáteis da Cepheid entregam resultados no próprio estábulo em menos de 90 minutos, convertendo os diagnósticos de despesa laboratorial em ferramentas de gestão rotineira. DSM-Firmenich e Kemin lançaram misturas de ácidos orgânicos microencapsulados que substituem o óxido de zinco, atendendo às proibições da UE em vigor desde 2024. A onda de inovação amplia as opções de soluções e sustenta a precificação premium, reforçando o momentum de receita em todo o mercado de saúde suína.

Regulamentações Mais Rígidas de Segurança Alimentar e Saúde Preventiva em Todo o Mundo

A Orientação 263 da FDA, finalizada em junho de 2024, colocou todos os antibióticos de importância médica sob supervisão veterinária, encerrando os canais de venda sem receita. A China proibiu a colistina para promoção de crescimento em janeiro de 2024, provocando um aumento de 28% nas vendas de aditivos alimentares à base de probióticos e ácidos orgânicos até o final do ano. As regras revisadas de farmacovigilância de vacinas veterinárias da EMA, em vigor desde março de 2025, exigem monitoramento de eficácia pós-autorização, elevando os custos de conformidade, mas recompensando produtos com dados do mundo real. Esses mandatos paralelos comprimem o uso de antibióticos e direcionam os gastos para vacinas, diagnósticos e aditivos para saúde intestinal, amortecendo o mercado de saúde suína contra a volatilidade macroeconômica.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cronogramas e custos complexos e específicos por região para aprovação regulatória | -0.9% | Global, agudo na UE e na China | Médio prazo (2-4 anos) |

| Altos custos de tratamento e vacinação para pequenos produtores em mercados emergentes | -0.7% | África Subsaariana, Sudeste Asiático, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio e no manuseio de vacinas nos setores de subsistência e informais | -0.5% | Ásia-Pacífico tropical, África Subsaariana, partes da América Latina | Médio prazo (2-4 anos) |

| Linhagens de suínos resistentes à FSA editadas geneticamente poderiam reduzir a demanda futura | -0.4% | Global, adoção inicial na América do Norte e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cronogramas e Custos Complexos e Específicos por Região para Aprovação Regulatória

As vacinas de mRNA e de vetor viral enfrentam percursos de 5 a 7 anos nos EUA e processos de avaliação ainda mais longos na UE, que exigem ensaios de campo em múltiplos países. A Zoetis divulgou gastos acumulados no desenvolvimento da vacina contra FSA superiores a USD 150 milhões até 2025, com receitas condicionadas a aprovações em pelo menos três grandes mercados. A China exige ensaios domésticos separados, e a fila de aprovação teve uma média de 42 meses em 2024. Os longos prazos elevam os custos de oportunidade à medida que os patógenos sofrem mutações e os integradores recorrem a vacinas autógenas provisórias, reduzindo o pool endereçável eventual quando as licenças completas chegam. Empresas de biotecnologia menores, portanto, têm dificuldade em financiar campanhas prolongadas, concentrando a inovação entre as multinacionais com amplos recursos financeiros.

Altos Custos de Tratamento e Vacinação para Pequenos Produtores em Mercados Emergentes

Os pequenos produtores fornecem mais da metade dos suínos nas Filipinas, no Vietnã e na África Subsaariana, mas os preços por dose das vacinas equivalem a 3%-5% do valor de venda de um suíno acabado, limitando a adoção. Uma pesquisa do ILRI mostrou que apenas 22% das operações de subsistência em Uganda e no Quênia foram vacinadas contra a peste suína clássica em 2024. As lacunas na cadeia de frio em regiões tropicais causam 30% de perda de potência durante o transporte, efetivamente dobrando o custo e desperdiçando doses. O candidato termostável da HIPRA contra FSA, estável a 25 °C por 6 meses, poderia facilitar a logística, mas o sucesso depende de preços abaixo de USD 1. Até que os esquemas de agregação ou subsídio amadureçam, os pequenos produtores mal atendidos limitam a penetração nas regiões de alto crescimento populacional, moderando o potencial de longo prazo do mercado de saúde suína.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Diagnósticos Ganham Espaço à Medida que a Prevenção Supera a Reação

Os terapêuticos capturaram 54,33% da participação do mercado de saúde suína em 2025, refletindo a demanda constante por vacinas contra SRRS e Mycoplasma, parasiticidas e anti-infecciosos. Os diagnósticos contribuíram com uma fatia menor em 2025, mas seu valor está projetado para superar os medicamentos a uma CAGR de 7,43% até 2031, à medida que grandes integradores adotam vigilância semanal por PCR e benchmarking sorológico. Os kits de ELISA ainda dominam a triagem rotineira de rebanhos, mas os painéis de PCR multiplex em tempo real que detectam FSA, vírus do Vale Seneca e PCV-3 a partir de uma única amostra estão conquistando pedidos de megafazendas nos EUA, na UE e na China. Os aditivos alimentares, classificados dentro dos terapêuticos, registraram uma CAGR notável entre 2020 e 2025 após a proibição do óxido de zinco na UE direcionar a demanda para ácidos orgânicos e fitogênicos. Os testes rápidos de fluxo lateral que entregam resultados em 15 minutos são populares entre os veterinários do Sudeste Asiático que carecem de infraestrutura laboratorial, expandindo a penetração dos diagnósticos além dos mercados premium.

A mudança de medicamentos curativos para triagem preventiva eleva a intensidade de receita do segmento e incorpora compras no estilo de assinatura de consumíveis. A IDEXX relatou um aumento significativo no volume de PCR suíno na América do Norte em relação ao ano anterior em 2025, evidenciando que a maior frequência de testes compensa os preços mais baixos por teste. Dispositivos de ultrassom portáteis lançados em 2024 permitem imagens reprodutivas na fazenda, inserindo os diagnósticos em tarefas de gestão anteriormente pouco atendidas. As vacinas autógenas, antes um serviço de nicho, agora sustentam receitas de longa cauda para fabricantes personalizados adquiridos pela Boehringer Ingelheim e pela Ceva. À medida que os integradores usam análises para refinar os calendários de vacinação, o crescimento dos terapêuticos se modera enquanto os diagnósticos se aceleram, preservando a trajetória de CAGR de 6,34% do mercado geral de saúde suína.

Por Doença: Ameaças Virais Emergentes Superam os Patógenos Endêmicos

As doenças respiratórias ocuparam 39,98% do tamanho do mercado de saúde suína em 2025, dominadas pelas infecções crônicas por SRRS que corroem a eficiência alimentar e a viabilidade das leitegadas. No entanto, as ameaças virais emergentes, notadamente FSA, vírus do Vale Seneca e PCV-3, têm previsão de expandir a receita a 8,12% ao ano até 2031, porque vacinas comerciais permanecem indisponíveis fora do produto limitado de FSA do Vietnã, e os diagnósticos diferenciais são essenciais para a certificação comercial. As lesões do vírus do Vale Seneca imitam a febre aftosa, obrigando os produtores a implantar painéis de PCR multiplex para a rápida liberação de embarques de exportação. A resistência à tiamulina e à lincomicina em Brachyspira hyodysenteriae impulsionou novos investimentos em bacterinas autógenas e terapêuticos alternativos, mantendo os segmentos bacterianos endêmicos relevantes.

Os choques epidêmicos são episódicos, mas criam hábitos de aquisição duradouros que favorecem diagnósticos e vacinas em pacotes. Os mandatos de vigilância governamental na União Europeia e na China exigem testes de PCR trimestrais ou vinculados à movimentação, incorporando os custos de testagem nas operações rotineiras. O lançamento previsto para o final de 2027 da vacina contra FSA da Zoetis poderia reequilibrar os gastos em direção à profilaxia, mas muitos reguladores ainda exigirão diagnósticos paralelos para validar eventos de escape vacinal. Consequentemente, a receita proveniente de soluções para vírus emergentes dificilmente canibalizará a demanda por vacinas respiratórias; em vez disso, ela acrescenta crescimento incremental sobre uma base terapêutica já considerável, intensificando a concorrência entre fornecedores em todas as plataformas.

Por Usuário Final: Integradores Dominam, Laboratórios Expandem Mais Rapidamente

As grandes operações integradas responderam por 53,12% da receita de 2025, beneficiando-se de preços baseados em escala e da capacidade de executar programas de biossegurança de rebanho fechado que requerem insumos diagnósticos contínuos. Empresas como Smithfield Foods, Muyuan e Seaboard Foods operam equipes veterinárias internas e contratam vacinas autógenas específicas para cada fazenda, garantindo cobertura personalizada de patógenos. As fazendas comerciais de médio porte, definidas como 500-5.000 cabeças, compram principalmente vacinas prontas e terceirizam os testes laboratoriais, ficando expostas a custos unitários mais elevados. Os pequenos produtores e criadores de subsistência somam dezenas de milhões em todo o mundo, mas representam receitas modestas porque os altos preços por dose e as fragilidades da cadeia de frio suprimem a adoção de vacinas.

Os laboratórios de referência veterinária apresentam o crescimento mais rápido, a uma CAGR de 7,23% até 2031, impulsionados pelos mandatos de relatórios regulatórios e pela complexidade dos ensaios de PCR multiplex e sequenciamento. A Rede Nacional de Laboratórios de Saúde Animal do USDA expandiu seu painel suíno em 2024, garantindo volume de base para os laboratórios participantes. As agências governamentais de saúde animal, embora representem uma fatia menor do setor de saúde suína, moldam a direção do mercado por meio de programas de erradicação e estoques de vacinas de emergência, evidenciados pela iniciativa FSA da AU-PANVAC em 2025. Os fornecedores de pecuária de precisão continuam a atrair integradores com modelos de assinatura baseados em resultados que agrupam dispositivos vestíveis, diagnósticos e análise de dados; esses arranjos consolidam a demanda plurianual de reagentes e concentram ainda mais os gastos entre os maiores rebanhos corporativos.

Análise Geográfica

A América do Norte gerou 45,3% da receita global em 2025, apoiada por um inventário de 74 milhões de cabeças e pela rigorosa aplicação das normas de biossegurança do USDA, que obriga a certificação para os parceiros exportadores México, Japão e Coreia do Sul. O marco de compartilhamento voluntário de dados do Canadá, adotado em 2024, incentiva os produtores a enviar resultados diagnósticos em troca de benchmarking, criando um ciclo de retroalimentação positivo para o crescimento laboratorial. A produção de carne suína do México cresceu em 2025, e a cadeia de suprimentos integrada com os Estados Unidos significa que eventos de doenças em um país rapidamente elevam as compras de vacinas e diagnósticos no outro.

A Ásia-Pacífico tem previsão de registrar uma CAGR de 7,54% durante 2026-2031, marcando o avanço regional mais rápido no mercado de saúde suína. A diretiva da China de que todos os movimentos interprovinciais de suínos passem por testes de PCR eleva estruturalmente o volume diagnóstico, enquanto os surtos localizados de FSA sustentam a demanda por vacinas apesar da gradual reconstrução do rebanho. O Vietnã escalou a produção de carne suína para 4,8 milhões de toneladas em 2025 com base em subsídios de biossegurança e uma vacina contra FSA de uso emergencial, mas a falta de dados de eficácia revisados por pares modera as aprovações de importação nos países vizinhos. A classe média urbana da Índia está aumentando o consumo de carne suína, mas as cadeias de suprimentos fragmentadas de pequenos produtores restringem o acesso a serviços veterinários, apresentando potencial futuro para vacinas termostáveis de baixo custo.

A Europa contribuiu significativamente para as vendas globais em 2025, liderada por Alemanha, Espanha e França, onde as regras de bem-estar animal e a proibição do óxido de zinco canalizam os gastos para vacinas e aditivos alimentares com alegações livres de antibióticos. A Espanha exportou uma parcela notável de carne suína para a China em 2025, sublinhando a participação da região na certificação livre de patógenos. Os produtores integrados brasileiros replicam os modelos de saúde de rebanho norte-americanos para proteger 1,2 milhão de toneladas de exportações, direcionando os gastos para fornecedores multinacionais de vacinas e diagnósticos. O Oriente Médio e a África permanecem pequenos, mas o setor comercial da África do Sul e a rápida expansão do rebanho da Nigéria poderiam liberar demanda latente se a cadeia de frio e o quadro de pessoal veterinário melhorarem.

Cenário Competitivo

O mercado de saúde suína apresenta concentração moderada: os cinco principais fornecedores detêm a maioria da receita terapêutica, mas os diagnósticos, aditivos alimentares e vacinas autógenas são fragmentados. A Zoetis registrou cerca de USD 780 milhões com suas linhas Fostera e Circumvent em 2025, enquanto a Boehringer Ingelheim fortaleceu sua posição por meio da aquisição da Wuhan Zhongbo Biological Technology em janeiro de 2026, obtendo capacidade autógena cativa para as megafazendas chinesas. A Merck Animal Health e a Elanco buscam crescimento vinculando vacinas a análises de dados, exemplificado pela parceria da Merck em 2025 com a plataforma SmartFarm da Cargill para fornecer modelagem preditiva de doenças.

A diferenciação em espaços inexplorados gira em torno de vacinas termostáveis para climas quentes, kits de PCR no ponto de atendimento que comprimem o tempo de resposta e aditivos alimentares focados no microbioma alinhados com as proibições de antibióticos. A HIPRA submeteu um candidato à FSA em temperatura ambiente à EMA em setembro de 2025, com o objetivo de resolver as perdas na cadeia de frio que corroem uma parcela significativa das doses enviadas para mercados tropicais. A BioNote vende um dispositivo de PCR a bateria que detecta SRRS e FSA em 90 minutos, voltado para produtores do Sudeste Asiático com acesso mínimo a laboratórios. Os depósitos de patentes para biológicos suínos cresceram notavelmente entre 2023 e 2025, destacando a ativa atividade de P&D em mRNA, antígenos de subunidade recombinante e sistemas de administração oral.

A convergência digital está redesenhando as linhas competitivas à medida que empresas de nutrição, players de diagnóstico e gigantes de vacinas colaboram em pacotes baseados em resultados. A DSM-Firmenich expandiu uma planta de aditivos alimentares em Jiangsu em março de 2025 para atender à demanda pós-colistina da China, enquanto a Elanco desinvestiu ativos não essenciais de aquicultura para concentrar recursos em suínos e aves. Os grandes integradores assinam cada vez mais acordos-mestre plurianuais que estipulam métricas de desempenho, pressionando os fornecedores a entregar soluções holísticas em vez de produtos únicos. A combinação de terapêuticos, diagnósticos, nutrição e análises direciona as fusões e aquisições para capacidades de plataforma, sugerindo maior consolidação à medida que os concorrentes buscam o controle de ponta a ponta da cadeia de valor do mercado de saúde suína.

Líderes do Setor de Saúde Suína

Boehringer Ingelheim Pharma GmbH & Co. KG

Ceva Animal Health Inc.

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Boehringer Ingelheim lançou o INGELVAC CIRCOFLEX AD, a primeira vacina de dose única combinando antígenos PCV2a e PCV2d para proteger contra os genótipos mais prevalentes do Circovírus Suíno Tipo 2.

- Setembro de 2025: A plataforma diagnóstica Dragonfly da ProtonDx venceu o Tesco Agri T-Jam por oferecer detecção rápida no local de PRRSV e influenza suína, permitindo intervenção terapêutica mais rápida.

- Abril de 2025: A Virbac introduziu uma vacina combinada cobrindo leptospirose e parvovírus suíno para fechar lacunas de imunidade no rebanho reprodutor.

Escopo do Relatório Global do Mercado de Saúde Suína

De acordo com o escopo do relatório, a produção de suínos é um componente importante da segurança alimentar global, das economias agrícolas e do comércio local e internacional, e a saúde suína está associada a diversas doenças relacionadas aos suínos. O desenvolvimento de produtos diagnósticos e terapêuticos para prevenir as enfermidades e distúrbios relacionados afeta a estabilidade e a produtividade do setor suíno global.

O mercado de saúde suína é segmentado por produto, doença, usuários finais e geografia. Por produtos, o mercado é segmentado em testes diagnósticos (ensaio de imunoabsorção enzimática, migração imune rápida, reação em cadeia da polimerase, imagem diagnóstica e outros diagnósticos) e terapêuticos (vacinas, parasiticidas, anti-infecciosos, aditivos alimentares e outros terapêuticos); por doença, o mercado é segmentado em dermatite exsudativa, coccidiose, doenças respiratórias, disenteria suína, parvovírus suíno e outras doenças; por usuários finais, o mercado é segmentado em grandes operações integradas de suínos, fazendas comerciais de médio porte, pequenos produtores e criadores de subsistência, laboratórios de referência veterinária e agências governamentais de saúde animal.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Diagnósticos | ELISA | |

| Migração Imune Rápida (RIM) | ||

| Reação em Cadeia da Polimerase (PCR) | ||

| Imagem Diagnóstica | ||

| Outros Diagnósticos | ||

| Terapêuticos | Vacinas | Atenuadas Vivas |

| Inativadas | ||

| Subunidade / Recombinante | ||

| Autógenas / Personalizadas | ||

| Parasiticidas | ||

| Anti-infecciosos | ||

| Aditivos Alimentares | ||

| Outros Terapêuticos | ||

| Dermatite Exsudativa (Suíno Gorduroso) |

| Coccidiose |

| Doenças Respiratórias (incl. SRRS, MHyo) |

| Disenteria Suína |

| Parvovírus Suíno |

| Doenças Virais Emergentes (FSA, Vale Seneca, PCV-3) |

| Grandes Operações Integradas de Suínos |

| Fazendas Comerciais de Médio Porte |

| Pequenos Produtores e Criadores de Subsistência |

| Laboratórios de Referência Veterinária |

| Agências Governamentais de Saúde Animal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do MEA | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Diagnósticos | ELISA | |

| Migração Imune Rápida (RIM) | |||

| Reação em Cadeia da Polimerase (PCR) | |||

| Imagem Diagnóstica | |||

| Outros Diagnósticos | |||

| Terapêuticos | Vacinas | Atenuadas Vivas | |

| Inativadas | |||

| Subunidade / Recombinante | |||

| Autógenas / Personalizadas | |||

| Parasiticidas | |||

| Anti-infecciosos | |||

| Aditivos Alimentares | |||

| Outros Terapêuticos | |||

| Por Doença | Dermatite Exsudativa (Suíno Gorduroso) | ||

| Coccidiose | |||

| Doenças Respiratórias (incl. SRRS, MHyo) | |||

| Disenteria Suína | |||

| Parvovírus Suíno | |||

| Doenças Virais Emergentes (FSA, Vale Seneca, PCV-3) | |||

| Por Usuário Final | Grandes Operações Integradas de Suínos | ||

| Fazendas Comerciais de Médio Porte | |||

| Pequenos Produtores e Criadores de Subsistência | |||

| Laboratórios de Referência Veterinária | |||

| Agências Governamentais de Saúde Animal | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da APAC | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do MEA | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de saúde suína e sua taxa de crescimento prevista?

O tamanho do mercado de saúde suína foi de USD 3,74 bilhões em 2026 e está projetado para atingir USD 5,09 bilhões até 2031 a uma CAGR de 6,34%.

Qual segmento de produto está se expandindo mais rapidamente do que o mercado geral?

Os diagnósticos têm previsão de crescer a uma CAGR de 7,43% até 2031, à medida que os integradores adotam vigilância semanal por PCR e ensaios multiplex.

Quais doenças estão impulsionando os maiores gastos futuros?

Ameaças virais emergentes como a Febre Suína Africana, o vírus do Vale Seneca e o circovírus suíno tipo 3 têm projeção de registrar crescimento anual de receita de 8,12% até 2031.

Qual região geográfica apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico deve se expandir a uma CAGR de 7,54% entre 2026 e 2031, liderada por China, Vietnã e Índia.

Qual avanço tecnológico recente poderia aliviar as restrições da cadeia de frio?

O candidato à vacina termostável contra a Febre Suína Africana da HIPRA, estável a 25 °C por seis meses, tem como alvo as perdas de potência em regiões tropicais.

Página atualizada pela última vez em: