Tamanho e Participação do Mercado de Saúde Veterinária da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

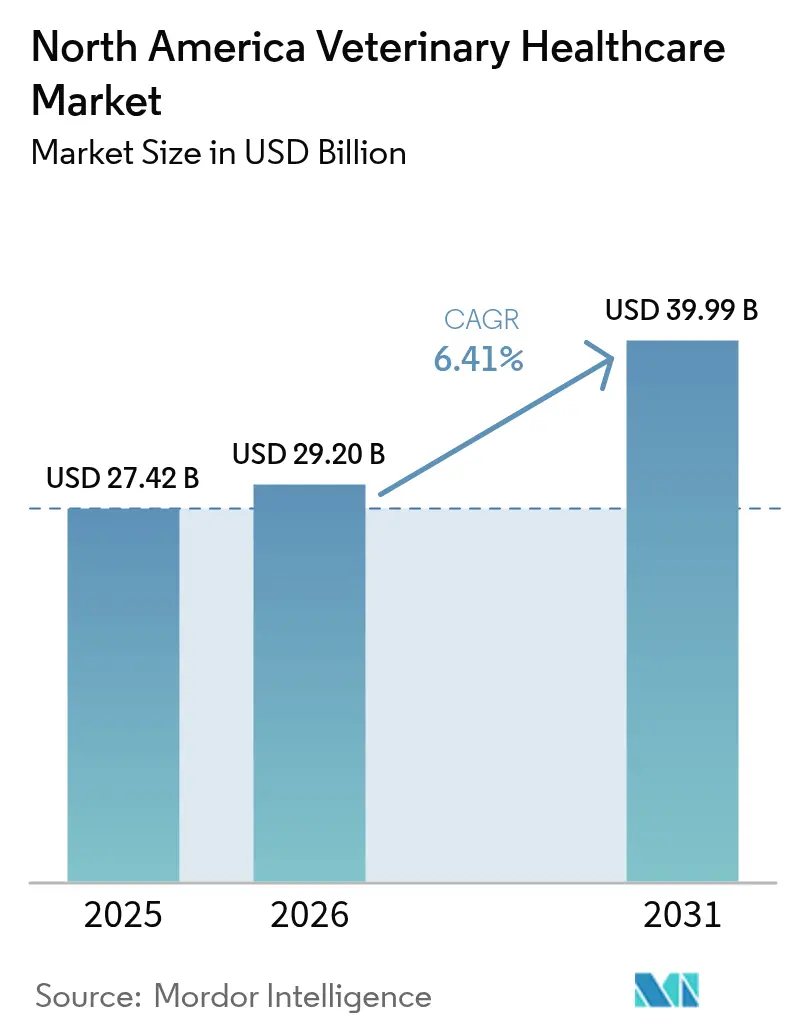

| Tamanho do mercado no ano base (2025) | 27.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

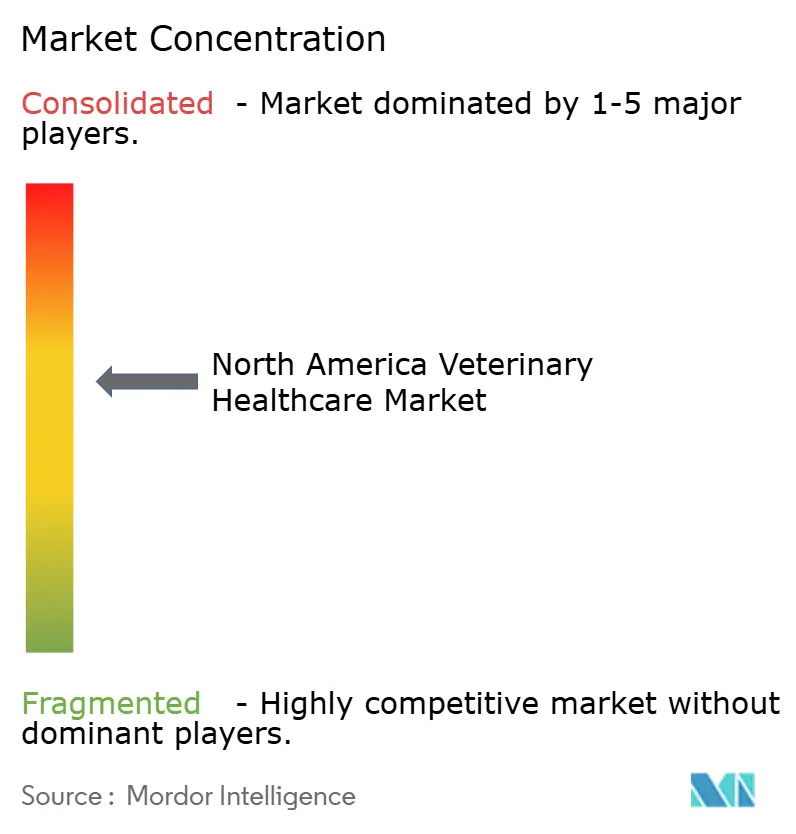

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Veterinária da América do Norte por Mordor Intelligence

O tamanho do Mercado de Saúde Veterinária da América do Norte deve se expandir de USD 27,42 bilhões em 2025 e USD 29,20 bilhões em 2026 para USD 39,99 bilhões até 2031, registrando um CAGR de 6,41% entre 2026 e 2031.

A consolidação corporativa está deslocando o poder de precificação para um pequeno grupo de redes hospitalares, enquanto os diagnósticos no ponto de atendimento (POC) estão descentralizando os testes de rotina dos laboratórios de referência, comprimindo as margens dos operadores estabelecidos ao mesmo tempo em que abrem caminhos para receitas recorrentes impulsionadas por equipamentos. O aumento da adesão a seguros para animais de estimação está ampliando a demanda por procedimentos de maior complexidade, embora persistam lacunas de acessibilidade para domicílios sem seguro, que ainda dominam a população. A inovação terapêutica, particularmente os anticorpos monoclonais como o Librela da Zoetis, continua a borrar a linha entre os padrões de atendimento humano e veterinário, criando nichos premium que sustentam margens acima da média. Ao mesmo tempo, os reguladores estão endurecendo as regras de gestão antimicrobiana, direcionando a P&D para alternativas como probióticos, terapia por fagos e plataformas de vacinas.

Principais Conclusões do Relatório

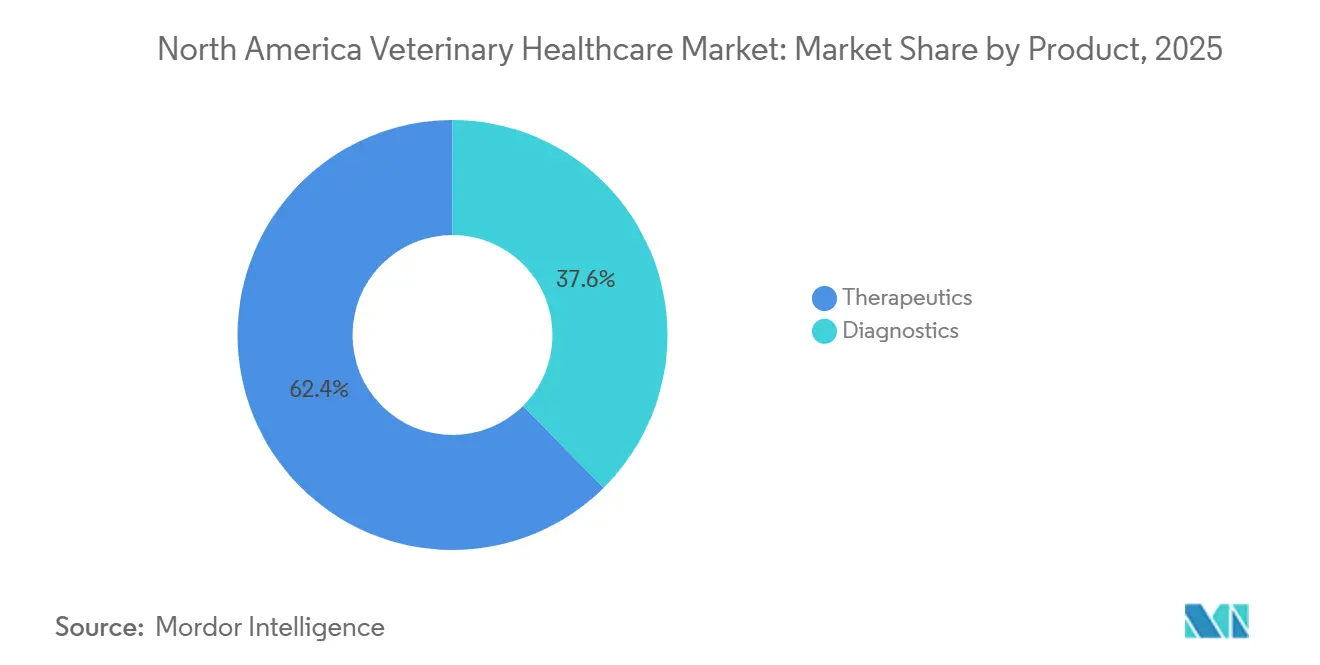

- Por produto, os terapêuticos responderam por 62,43% da participação do mercado de saúde veterinária da América do Norte em 2025, enquanto os diagnósticos têm previsão de avançar a um CAGR de 6,43% até 2031.

- Por tipo de animal, cães e gatos responderam por 45,78% da receita em 2025; a avicultura deve registrar o crescimento mais rápido, com um CAGR de 6,66% até 2031.

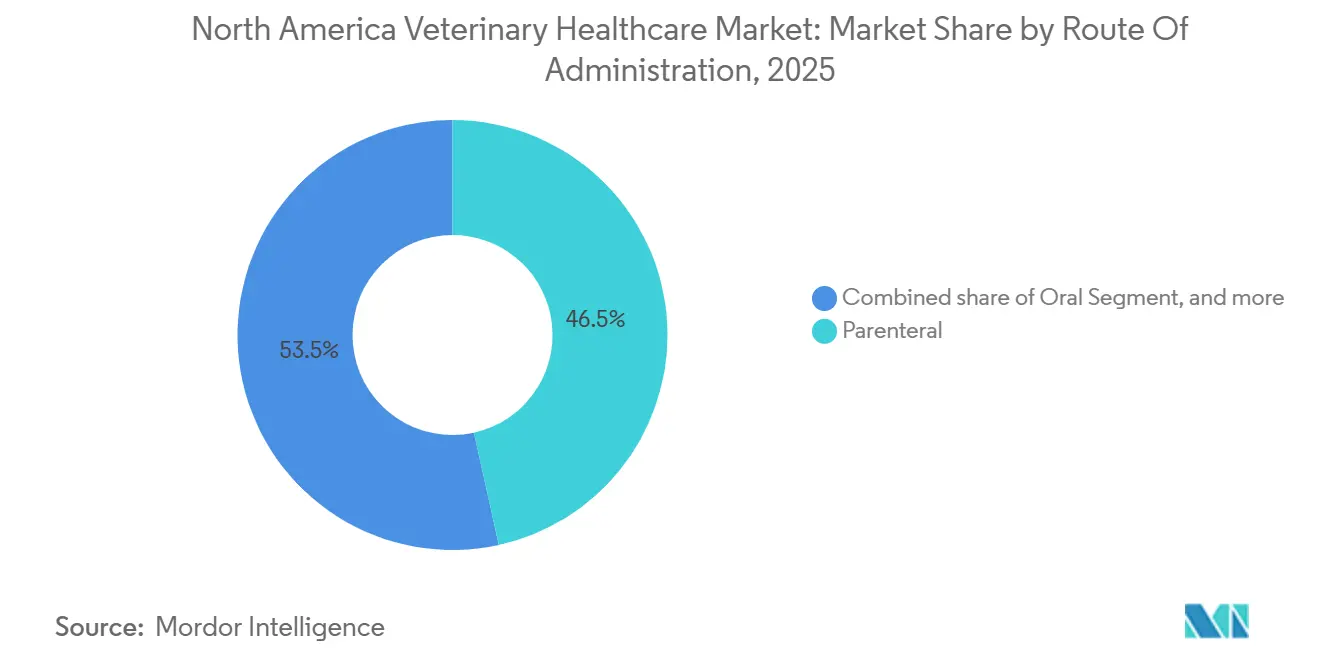

- Por via de administração, as formulações parenterais lideraram com 46,54% do mercado de saúde veterinária da América do Norte em 2025, enquanto as formulações orais devem se expandir a um CAGR de 6,12% no período 2026-2031.

- Por usuário final, hospitais e clínicas veterinárias capturaram 58,65% da participação de receita em 2025; os ambientes de POC e testes internos devem crescer a um CAGR de 7,12% até 2031.

- Por geografia, os Estados Unidos responderam por 78,54% da receita de 2025, enquanto o México tem previsão de registrar a maior taxa de crescimento, com um CAGR de 7,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Veterinária da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Posse de Animais de Companhia | +1.2% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Aumento dos Gastos com Saúde de Animais de Estimação | +1.5% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Avanços em Diagnósticos e Terapêuticos Veterinários | +1.8% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Seguro para Animais de Estimação | +0.9% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Expansão de Redes Veterinárias Corporativas | +1.3% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Políticas Governamentais de Apoio à Saúde Animal | +0.7% | Em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Posse de Animais de Companhia

Os domicílios com animais de estimação continuam a crescer, atingindo 70 milhões nos Estados Unidos em 2024 e 7,9 milhões no Canadá, com o México apresentando 70% de penetração domiciliar[1]American Veterinary Medical Association, "Estatísticas de Posse de Animais de Estimação 2025," avma.org. Proprietários mais jovens adotam cada vez mais vários animais de estimação ao mesmo tempo, comprimindo os ciclos de cuidados de rotina e sobrecarregando clínicas com falta de pessoal. Isso intensifica a demanda por diagnósticos POC que aumentam a eficiência e entregam resultados durante a mesma consulta. Os atrasos no agendamento, particularmente para consultas de bem-estar, estão levando grupos corporativos a ampliar os horários de fim de semana e a oferecer opções de triagem por telemedicina que direcionam casos não urgentes para plataformas virtuais.

Aumento dos Gastos com Saúde de Animais de Estimação

Os gastos com cuidados veterinários nos EUA cresceram de USD 39,8 bilhões em 2024 para USD 41,4 bilhões em 2025, enquanto o Canadá destinou CAD 2,1 bilhões a serviços veterinários em 2023. Os grupos corporativos segmentam as ofertas em pacotes de bem-estar em camadas versus especialidades de alta complexidade, capturando tanto os gastos sensíveis ao preço quanto os premium sem canibalização. Embora os prêmios de seguro para animais de estimação tenham atingido USD 4,7 bilhões em 2024, 94% dos veterinários ainda citam o custo como uma barreira ao atendimento recomendado, sinalizando que a cobertura se concentra em clientes mais abastados[2]North American Pet Health Insurance Association, "Relatório do Setor 2025," naphia.org.

Avanços em Diagnósticos e Terapêuticos Veterinários

Analisadores de hematologia no ponto de atendimento, como o IDEXX ProCyte One e o Heska Element HT5, agora entregam hemogramas completos em minutos, eliminando esperas de três dias em laboratório. Painéis de sequenciamento de nova geração frequentemente identificam mutações acionáveis em 90% dos espécimes de oncologia canina e felina, acelerando a adoção de terapias direcionadas. Os pipelines terapêuticos também estão avançando; a aprovação pela FDA do Librela da Zoetis em 2025 marcou o primeiro anticorpo monoclonal a modificar a progressão da osteoartrite canina. Parasiticidas orais de múltiplos agentes, como o Credelio Quattro da Elanco, abordam a adesão dos proprietários substituindo regimes de múltiplos produtos por comprimidos mastigáveis únicos.

Adoção Crescente de Seguro para Animais de Estimação

As apólices cobriam 6,3 milhões de animais de estimação nos EUA em 2024, mas a penetração permanece abaixo de 7%. Clientes segurados aprovam casos de maior margem em imagens diagnósticas, oncologia e cirurgia em taxas mais elevadas, deslocando o mix de casos das clínicas em direção a procedimentos de maior densidade de receita. No entanto, a cobertura continua a se concentrar em regiões suburbanas e urbanas; as áreas rurais ficam para trás devido à renda média mais baixa e ao marketing limitado das seguradoras.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Veterinários | -1.1% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Alto Custo do Atendimento Veterinário Avançado | -0.8% | Em toda a região | Médio prazo (2-4 anos) |

| Requisitos Rigorosos de Conformidade Regulatória | -0.5% | Estados Unidos (FDA-CVM), Canadá (VDD), México (SENASICA) | Curto prazo (≤ 2 anos) |

| Preocupações com a Resistência Antimicrobiana | -0.4% | Setores de pecuária e animais de companhia da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Veterinários

A AVMA projeta um déficit de 15.000 veterinários até 2030, enquanto o Canadá antecipa uma escassez de 1.500 profissionais. O desequilíbrio entre dívida e renda desencoraja os formandos de assumir a propriedade de clínicas em áreas rurais, concentrando talentos nos centros urbanos e aumentando os tempos de espera para cuidados eletivos. Os consolidadores corporativos estão elevando os salários com bônus de contratação e pacotes de reembolso de empréstimos, mas as medidas redistribuem principalmente os clínicos existentes em vez de expandir a oferta total. O esgotamento profissional, impulsionado pelo sofrimento moral e longas horas de trabalho, corrói ainda mais a retenção.

Alto Custo do Atendimento Veterinário Avançado

As consultas de emergência têm média de USD 1.000-2.000 nos Estados Unidos, enquanto as consultas de oncologia especializada podem ultrapassar USD 5.000. A escassez de seguros deixa os proprietários a financiar procedimentos de alto custo por conta própria, produzindo adiamentos de casos que prejudicam a rentabilidade das clínicas. No México, a manutenção anual de cães custa entre 15.000 e 35.000 MXN (USD 800-1.900), com a inflação em 8,15% em setembro de 2025, intensificando a sensibilidade ao preço. Entrantes de baixo custo, como o SimiPet Care das Farmacias Similares, demonstram que consultas abaixo de USD 10 podem desbloquear demanda latente quando as tarifas tradicionais excedem os orçamentos domésticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Diagnósticos Ganham Participação enquanto Terapêuticos Atingem Platô

A receita de diagnósticos está prestes a crescer a um CAGR de 6,43%, superando o crescimento terapêutico à medida que as práticas adotam plataformas moleculares internas que aceleram a tomada de decisões e geram receitas recorrentes de consumíveis. Os imunoensaios SNAP para painéis de dirofilariose e doenças transmitidas por carrapatos estão presentes em 80% das consultas de bem-estar nos EUA, ancorando vendas recorrentes de kits que fortalecem o mercado de saúde veterinária da América do Norte para consumíveis de diagnóstico. Os terapêuticos continuam a dominar o valor absoluto; no entanto, as restrições de resistência antimicrobiana e a maior supervisão regulatória moderam a expansão de volume. Os parasiticidas combinados, como o Simparica Trio e o Credelio Quattro, demonstram que a conveniência impulsiona a adesão dos proprietários, mitigando a perda de receita por doses perdidas. No segmento de vacinas, os operadores de pecuária preferem formulações multivalentes que reduzem o estresse no manejo, enquanto as atualizações para animais de companhia agora incorporam tecnologias quiméricas para cobertura mais ampla de cepas.

Por Tipo de Animal: Animais de Companhia Dominam, Avicultura Impulsiona o Crescimento

Os animais de companhia retêm 45,78% da receita em 2025, refletindo comportamentos arraigados de humanização de animais de estimação que impulsionam encaminhamentos para especialidades e o gerenciamento de doenças crônicas. No entanto, os gastos com saúde avícola superarão todas as outras categorias, expandindo-se a um CAGR de 6,66% com base nas atualizações de biossegurança pós-IAAP e nas regras mais rígidas de certificação de exportação. Os laboratórios de diagnóstico relatam um aumento nos painéis de PCR aviário, enquanto os fornecedores de vacinas aumentam a produção para atender aos mandatos de profilaxia em todo o plantel. A adoção por ruminantes permanece limitada pela volatilidade dos preços de commodities; no entanto, as perturbações comerciais relacionadas ao bicheiro estão levando os operadores de gado a integrar parasiticidas e triagens sorológicas para recuperar o acesso ao mercado dos EUA.

Por Via de Administração: Oral Ganha Terreno pela Adesão

Os produtos parenterais representaram 46,54% da receita em 2025, mas os formatos orais devem crescer a um CAGR de 6,12% até 2031, aproveitando a preferência dos proprietários pela conveniência da dosagem em casa. Os parasiticidas mastigáveis e os analgésicos aromatizados agora ocupam espaço de merchandising nos balcões de saída dos hospitais, impulsionando diretamente as vendas na frente de farmácia. As práticas se beneficiam da redução do trabalho de injeção, mas o maior risco de não conformidade exige sistemas de lembrete de acompanhamento para garantir a conclusão da dose, salvaguardar os resultados terapêuticos e minimizar o desenvolvimento de resistência.

Por Usuário Final: Ponto de Atendimento Perturba os Laboratórios de Referência

Os hospitais e clínicas veterinárias continuam a ancorar a demanda, mas os ambientes de POC e testes internos crescerão mais rapidamente, a um CAGR de 7,12%. Os analisadores financiados por meio de modelos de aluguel de reagentes reduzem o CAPEX inicial, atraindo práticas de volume médio a internalizar fluxos de trabalho de química, hematologia e sorologia. Os laboratórios de referência respondem com um menu mais amplo e garantias de serviço de courier, reservando ensaios complexos de histopatologia e endocrinologia para casos em que as economias de escala permanecem decisivas. Modelos de testes híbridos — o biomarcador renal SDMA da IDEXX, disponível tanto internamente quanto por meio de laboratórios — oferecem às práticas flexibilidade entre o tempo de resposta e a abrangência.

Análise Geográfica

Os Estados Unidos responderam por 78,54% da receita de 2025, sustentados por USD 41,4 bilhões em gastos com cuidados veterinários e USD 4,7 bilhões em prêmios de seguro para animais de estimação. A gestão de antibióticos exigida pela FDA redireciona a demanda para vacinas e triagens de patógenos por POC, enquanto a escassez de mão de obra eleva os salários dos clínicos e incentiva a adoção da telemedicina para triagem de acompanhamentos de rotina.

A participação do Canadá fica em torno de 14%, mas a posse de animais de estimação em 58% dos domicílios alimenta um tráfego constante nas clínicas, e CAD 2,1 bilhões em serviços veterinários ressaltam o alinhamento do país com os padrões de atendimento dos EUA[3]. As restrições de capacidade das escolas veterinárias e uma base de profissionais envelhecida sustentam as taxas de vagas, incentivando o recrutamento transfronteiriço e iniciativas de harmonização de licenciamento.

O México, expandindo-se a um CAGR de 7,21%, emerge como a geografia de crescimento mais rápido, apesar de uma penetração de seguros abaixo de 1%. A proibição de exportação de gado impulsionada pelo bicheiro aguçou o foco na conformidade com a biossegurança, acelerando a adoção de parasiticidas e diagnósticos laboratoriais. A implantação de clínicas SimiPet Care de baixo custo pelas Farmacias Similares — cobrando 100 MXN por consultas — confirma a demanda latente entre domicílios de renda média que historicamente foram excluídos dos operadores premium pelo preço. O investimento multinacional, exemplificado pela expansão da planta da Mars por MXN 3.500 milhões, valida a tese de crescimento de longo prazo.

Panorama regulatório

Os cuidados veterinários na América do Norte são moldados por controles de medicamentos, produtos biológicos e movimentação e importação de animais que afetam o tempo de lançamento no mercado e os custos de comercialização. Nos Estados Unidos, o USDA APHIS Center for Veterinary Biologics (CVB) supervisiona os produtos biológicos veterinários (incluindo inspeção e expectativas de conformidade), enquanto as regras federais de importação (por exemplo, restrições no 9 CFR Part 94 para produtos de origem animal) interagem com medidas comerciais motivadas por doenças. Em junho de 2026, o USDA APHIS emitiu restrições de importação atualizadas para zonas aviárias específicas em Alberta e Saskatchewan relacionadas à HPAI, ressaltando a importância operacional da conformidade baseada em zonas para aves e diagnósticos relacionados.

Os processos regulatórios também estão avançando para submissões digitais e supervisão do ciclo de vida. O USDA APHIS publicou guias de usuário do NCAH Portal em janeiro de 2026 para apoiar as submissões de produtos biológicos veterinários e os procedimentos de licenciamento, e o CVB continuou publicando materiais catalográficos e organizacionais atualizados em abril de 2026. No Canadá, a Health Canada implementou uma abordagem de termos e condições (T&Cs) baseada em políticas para medicamentos veterinários em fevereiro de 2025, para permitir o acesso condicional ao mercado para terapias críticas, e abriu uma consulta pública em dezembro de 2025 sobre orientações revisadas em minuta (concluída em fevereiro de 2026), indicando um uso mais estruturado de vias de autorização condicional junto com requisitos de submissão em evolução.

Análise da cadeia de valor

A cadeia de valor abrange descoberta e formulação (empresas farmacêuticas inovadoras e biotecnologia especializada), fabricação regulada e controle de qualidade, logística dependente de cadeia de frio (especialmente para vacinas e outros produtos biológicos), distribuição por atacado e dispensação por meio de hospitais veterinários, clínicas e canais emergentes de atendimento no local e serviços de varejo. Grandes fabricantes como Zoetis, Elanco, Merck Animal Health e Boehringer Ingelheim fornecem uma combinação de terapêuticos e diagnósticos que flui por distribuidores de valor agregado e redes de práticas veterinárias, enquanto a escala de aquisição está cada vez mais concentrada, à medida que grupos corporativos padronizam formulários e menus de testes em suas redes multissite.

A distribuição e a execução dos canais estão se tornando diferenciais, à medida que consolidadores buscam disponibilidade previsível e preços negociados em milhares de locais. A Covetrus renovou sua parceria de distribuição com a National Veterinary Associates em janeiro de 2024, apoiando o fornecimento a mais de 1.000 hospitais da NVA nos Estados Unidos e ilustrando como a distribuição contratada apoia a continuidade em estoque de produtos e consumíveis usados em clínicas. No início da cadeia, parcerias como a da Elanco e Medgene (fevereiro de 2025) para comercializar uma plataforma de vacina contra a HPAI para gado leiteiro nos EUA, e da Longhorn Vaccines and Diagnostics com a Promega (julho de 2025) para fluxos de trabalho integrados de testes moleculares, mostram como o codesenvolvimento e a comercialização conjunta são usados para reduzir os ciclos de comercialização e ampliar o acesso a ferramentas especializadas de teste e prevenção. Em toda a cadeia, a dependência de ingredientes farmacêuticos ativos (APIs) e equipamentos de fontes globais aumenta a exposição a interrupções tarifárias e de transporte, enquanto a integridade da cadeia de frio permanece uma restrição operacional fundamental para produtos biológicos.

Cenário Competitivo

Os cinco principais fornecedores — Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health e IDEXX — controlam aproximadamente 40-45% do mercado de saúde veterinária da América do Norte, indicando concentração moderada. A Zoetis reportou USD 2,36 bilhões em receita no terceiro trimestre de 2024, impulsionada pelos lançamentos do Simparica Trio e do Librela, enquanto a IDEXX gerou USD 968 milhões, alavancando sua rede de mais de 5.000 laboratórios e instalações de analisadores. A integração vertical da Mars Veterinary Health em hospitais, diagnósticos (Antech) e nutrição reforça o poder de barganha sobre os fabricantes. A receita da Heska no terceiro trimestre de 2024 de USD 67,7 milhões destaca o crescimento de nicho entre práticas de médio porte que buscam diferenciação por POC. O impulso de fusões e aquisições persiste à medida que consolidadores apoiados por capital privado adquirem clínicas independentes, atraindo escrutínio antitruste em meio a preocupações dos proprietários com a escalada de tarifas.

Líderes do Setor de Saúde Veterinária da América do Norte

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em três áreas claras de espaço em branco: (1) diagnóstico mais rápido e automação de fluxo de trabalho dentro das clínicas, (2) modelos escaláveis de acesso para cuidados de rotina e (3) alternativas diferenciadas aos antimicrobianos tradicionais. No lado dos diagnósticos, a Zoetis firmou um acordo em julho de 2026 para adquirir a VitalRADS, uma plataforma de teleradiologia veterinária, o que está alinhado com o avanço em direção à capacidade especializada distribuída, à medida que os volumes de casos aumentam e o tempo dos clínicos se torna mais escasso. Isso também complementa a mudança em direção aos testes no local de atendimento e internos, em que a instalação de analisadores apoia a recorrência de consumíveis e reduz a dependência do tempo de resposta de laboratórios de referência para casos de rotina.

A expansão na prestação de serviços também está criando oportunidades para fornecedores capazes de apoiar protocolos padronizados, atendimento farmacêutico integrado e pacotes de cuidados preventivos no estilo assinatura em grandes redes. A Tractor Supply Company adquiriu a VIP Petcare da PetIQ em maio de 2026 para internalizar as operações de clínicas veterinárias móveis dentro das lojas, e a Bond Vet e a Small Door Veterinary finalizaram uma fusão em julho de 2026 para formar uma rede com mais de 55 clínicas premium, refletindo o investimento contínuo em modelos de cuidados escaláveis e habilitados por tecnologia. No lado terapêutico, as ações da FDA CVM no início de 2026, incluindo aprovações de primeiros genéricos (por exemplo, tabletes de robenacoxibe para gatos) e autorizações de emergência para necessidades específicas de saúde animal, apontam para um ambiente de mercado em que os níveis de preços se ampliam e em que mecanismos regulatórios de resposta rápida podem acelerar o acesso a eventos de doenças de alto impacto.

Desenvolvimentos recentes do setor

- Julho de 2026: A Zoetis firmou um acordo para adquirir a VitalRADS, uma plataforma de teleradiologia veterinária, para expandir as capacidades de diagnóstico assistido por IA. O negócio amplia o acesso das clínicas à interpretação especializada para cargas de casos intensivas em imagem e apoia a automação de fluxo de trabalho conforme crescem os diagnósticos no local de atendimento e internos.

- Dezembro de 2025: A Elanco Animal Health recebeu aprovação condicional da FDA dos EUA para o Credelio Quattro-CA1, destinado ao tratamento de larvas da mosca-da-bicheira do Novo Mundo (miíase) em cães. A autorização ampliou o kit de ferramentas para animais de companhia diante de uma ameaça parasitária crescente e reforçou o papel das vias condicionais na redução do tempo de lançamento de terapêuticos veterinários urgentes no mercado.

- Janeiro de 2024: A Covetrus renovou sua parceria estratégica de distribuição com a National Veterinary Associates para fornecer produtos de uso clínico a mais de 1.000 hospitais da NVA nos Estados Unidos. O acordo apoia a aquisição centralizada e uma disponibilidade de produtos mais consistente em uma grande rede corporativa, destacando como a execução do distribuidor e a confiabilidade do estoque afetam a economia da prática veterinária.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de cuidados veterinários da América do Norte é definido como os gastos com terapêuticos e diagnósticos de saúde animal utilizados por prestadores de serviços veterinários e proprietários de animais nos Estados Unidos, Canadá e México.

Exclusões de escopo: saúde humana, alimentos e petiscos para animais de estimação, serviços de higiene e hospedagem, e acessórios não médicos para animais de estimação estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Produto

- Terapêuticos

- Vacinas

- Parasiticidas

- Anti-Infecciosos

- Aditivos Alimentares Medicinais

- Outros Terapêuticos

- Diagnósticos

- Testes Imunodiagnósticos

- Diagnósticos Moleculares

- Diagnóstico por Imagem

- Química Clínica

- Outros Diagnósticos

- Terapêuticos

- Por Tipo de Animal

- Cães e Gatos

- Cavalos

- Ruminantes

- Suínos

- Aves

- Outros Tipos de Animais

- Por Via de Administração

- Oral

- Parenteral

- Tópica

- Outras Vias

- Por Usuário Final

- Hospitais e Clínicas Veterinárias

- Laboratórios de Referência

- Ambientes de Ponto de Atendimento / Testes Internos

- Institutos Acadêmicos e de Pesquisa

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base factual central sobre populações animais, prevalência de doenças e parasitas, e o cenário regulatório e comercial que molda a demanda por produtos veterinários. Consultamos fontes públicas como publicações do USDA e do CDC, divulgações da Statistics Canada, estatísticas de saúde e agricultura do México, e orientações de saúde animal de órgãos como a WOAH, além de periódicos veterinários revisados por pares que ajudam a validar padrões de tratamento.

No lado comercial, revisamos registros públicos de empresas e apresentações a investidores para compreender a exposição de receita por linhas de saúde animal, lançamentos de produtos e comentários sobre preços. Quando útil para refinar as premissas, usamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e um banco de dados de envios de importação e exportação em nível de remessa para verificar os fluxos transfronteiriços de categorias de produtos selecionadas. Esses insumos documentais não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com tomadores de decisão de clínicas e hospitais veterinários, distribuidores e especialistas do lado de produtos que acompanham a demanda por terapêuticos e diagnósticos em toda a América do Norte. Usamos essas conversas para confirmar o que é realmente utilizado na prática diária, testar mudanças de preços e mix, e preencher lacunas onde as estatísticas públicas não detalham claramente as linhas específicas veterinárias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 13% | |

| Nível intermediário: 42% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 22% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando um modelo top-down e bottom-up, no qual a demanda da América do Norte foi primeiro reconstruída a partir dos conjuntos de população animal e da intensidade de cuidados, e depois verificada com sinais de fornecedores e canais. No lado top-down, convertemos os volumes de animais tratados em valor aplicando taxas realistas de utilização terapêutica e diagnóstica, seguidas de faixas de preço médio de venda (ASP) que variam por tipo de produto e país.

Os principais insumos que moldaram o modelo incluíram tendências da população de animais de companhia versus animais de fazenda, adoção de vacinação e prevenção de parasitas, frequência de testes diagnósticos, intensidade de visitas a clínicas e a progressão típica de preços para terapêuticos e diagnósticos baseados em imagem. Onde os dados públicos não eram suficientemente detalhados, as lacunas foram tratadas usando faixas informadas a partir de entrevistas e depois calibradas com âncoras observáveis, como exposição de receita regional relatada, comentários sobre mix de produtos e direcionalidade de remessas para categorias selecionadas.

Para a previsão, usamos análise de cenários apoiada por uma visão multivariada simples dos fatores que movem os gastos, especialmente as tendências de posse de animais de estimação, a adoção de cuidados preventivos e as mudanças de preço e mix em diagnósticos de maior valor. As premissas foram revisadas com os respondentes primários para que as taxas de crescimento permanecessem consistentes com o que clínicas e fornecedores esperam observar em ciclos reais de compra.

Validação de dados e ciclo de atualização

Os resultados foram triangulados por meio de múltiplas verificações, para que uma única fonte de dados não influenciasse excessivamente o número final. Comparamos o gasto implícito por animal, as divisões de mix de produtos e os padrões de crescimento em nível de país com sinais independentes, e depois revisamos quaisquer variações bruscas que não correspondiam a explicações regulatórias, de preços ou de ciclo de doenças conhecidas.

Antes da aprovação final, o modelo passa por uma revisão interna em várias etapas, e os analistas recontatam as fontes quando uma premissa-chave se altera ou quando surgem grandes discrepâncias entre os insumos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma etapa final de revisão pré-entrega, para que os clientes recebam a visão mais atual.

Tamanho do mercado de cuidados veterinários da América do Norte da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para os cuidados veterinários na América do Norte podem parecer muito distantes, porque cada estudo delimita o escopo de forma diferente e depois atualiza suas premissas em um cronograma distinto. As diferenças geralmente decorrem do que é contabilizado como cuidados veterinários (apenas produtos versus produtos mais serviços), da velocidade permitida para o aumento dos ASPs e de se o momento das conversões cambiais em nível de país é tratado de forma consistente.

Em nosso fluxo de trabalho orientado por atualizações, as premissas de preço e mix são reverificadas usando feedback recente de compras de clínicas e divulgações financeiras públicas, e a conversão de moeda é alinhada a uma convenção de ano consistente, razão pela qual a estimativa mais recente da Mordor Intelligence pode ficar abaixo de escopos mais amplos que incluem receitas de serviços ou aplicam uma progressão de ASP mais agressiva.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 27,42 bilhões de USD (2025) | |

| Consultoria Regional A | 37,97 bilhões de USD (2024) | Este número usa um ano-base anterior e uma definição comercial mais ampla que normalmente inclui a prestação de serviços veterinários e gastos relacionados junto com os produtos, o que eleva o total em comparação com um escopo de terapêuticos mais diagnósticos. |

| Editora do Setor B | 11,01 bilhões de USD (2024) | Esta estimativa parece aplicar um limite de cobertura mais restrito, provavelmente focando em categorias de produtos selecionadas ou em um conjunto reduzido de usuários finais, o que comprime o mercado quando os diagnósticos e toda a amplitude terapêutica não são totalmente captados. |

A dispersão entre as fontes é explicada principalmente pelas escolhas de escopo e pela forma como os preços e a moeda são cronometrados no modelo. Ao manter a cesta contabilizada vinculada à demanda mensurável de produtos e diagnósticos, e depois validá-la por meio de verificações repetidas com sinais do lado das clínicas e do lado da oferta, o número final permanece rastreável a insumos claros e pode ser atualizado de forma repetível conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de saúde veterinária da América do Norte em termos de valor?

O mercado atingiu USD 27,68 bilhões em 2025 e deve crescer para USD 39,99 bilhões até 2031, crescendo a um CAGR de 6,49% no período 2026-2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os diagnósticos têm previsão de avançar a um CAGR de 6,43%, superando os terapêuticos à medida que as clínicas adotam plataformas moleculares e de imunoensaio rápidas internas.

Qual segmento de proprietários de animais de estimação impulsiona o crescimento do mercado?

Os domicílios mais jovens adotam cada vez mais vários animais de estimação simultaneamente, aumentando a demanda por cuidados preventivos e comprimindo o intervalo entre as consultas de bem-estar.

Por que os gastos com saúde avícola estão aumentando acentuadamente?

Os mandatos de biossegurança pós-surto e as campanhas de vacinação estão elevando os gastos com saúde avícola a um CAGR de 6,66% até 2031.

Qual é o principal gargalo enfrentado pelas clínicas?

Uma escassez projetada de 15.000 veterinários nos EUA até 2030 está aumentando os tempos de espera e limitando os volumes de procedimentos eletivos.

Página atualizada pela última vez em: