Tamanho e Participação do Mercado de Saúde Veterinária do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

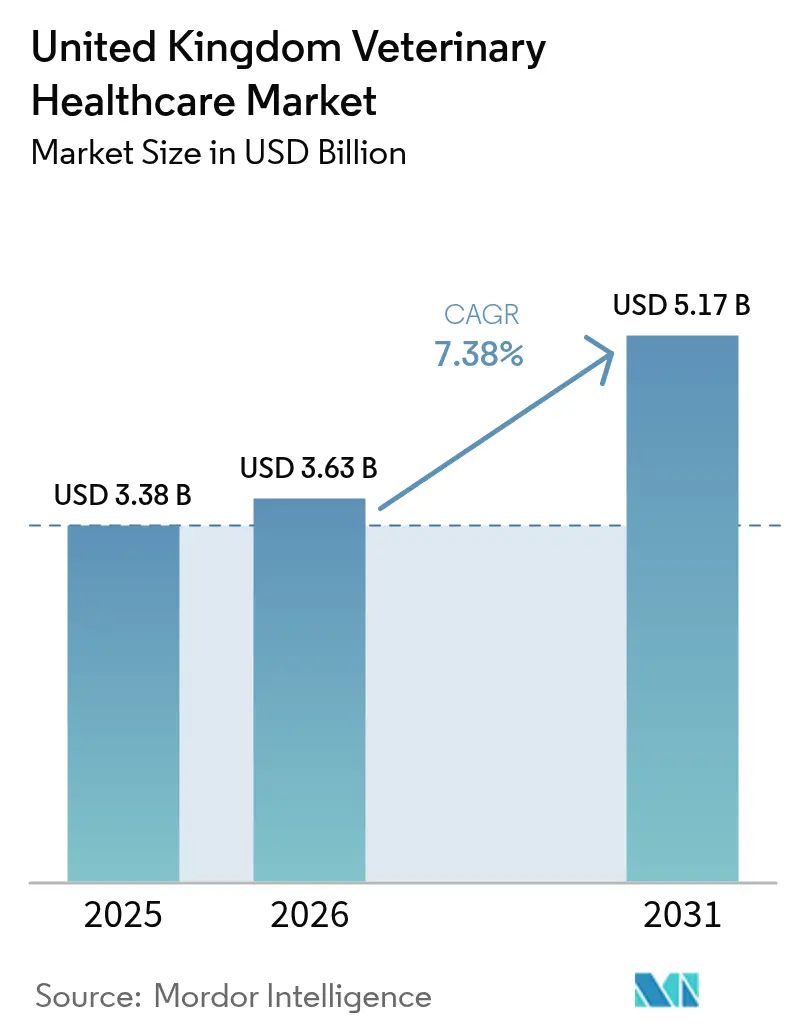

| Tamanho do mercado no ano base (2025) | 3.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

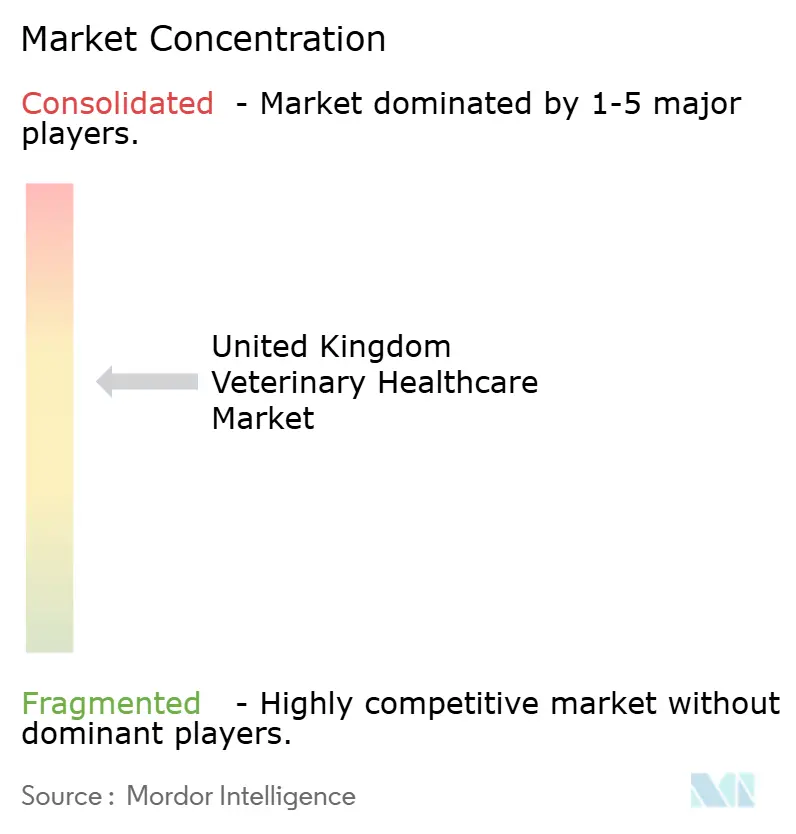

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Veterinária do Reino Unido por Mordor Intelligence

O tamanho do mercado de saúde veterinária do Reino Unido foi avaliado em USD 3,38 bilhões em 2025 e estima-se que cresça de USD 3,63 bilhões em 2026 para atingir USD 5,17 bilhões até 2031, a uma CAGR de 7,38% durante o período de previsão (2026-2031). A posse de animais de companhia aumentou para 60% dos domicílios, um fator estrutural de demanda que protege o mercado contra realinhamentos de fornecimento relacionados ao Brexit. A consolidação entre grupos de clínicas fortalece o poder de compra e acelera a adoção de tecnologia, embora intensifique o escrutínio regulatório voltado à proteção da escolha do consumidor. Atualizações rápidas em testes no ponto de atendimento, diagnósticos por inteligência artificial (IA) e parasiticidas de longa ação elevam os padrões clínicos ao mesmo tempo em que ampliam os fluxos de receita para as clínicas. Enquanto isso, os operadores de pecuária expandem os programas de biossegurança em resposta a alertas recorrentes de H5N1, ancorando volumes estáveis para vacinas e serviços de vigilância.

Principais Conclusões do Relatório

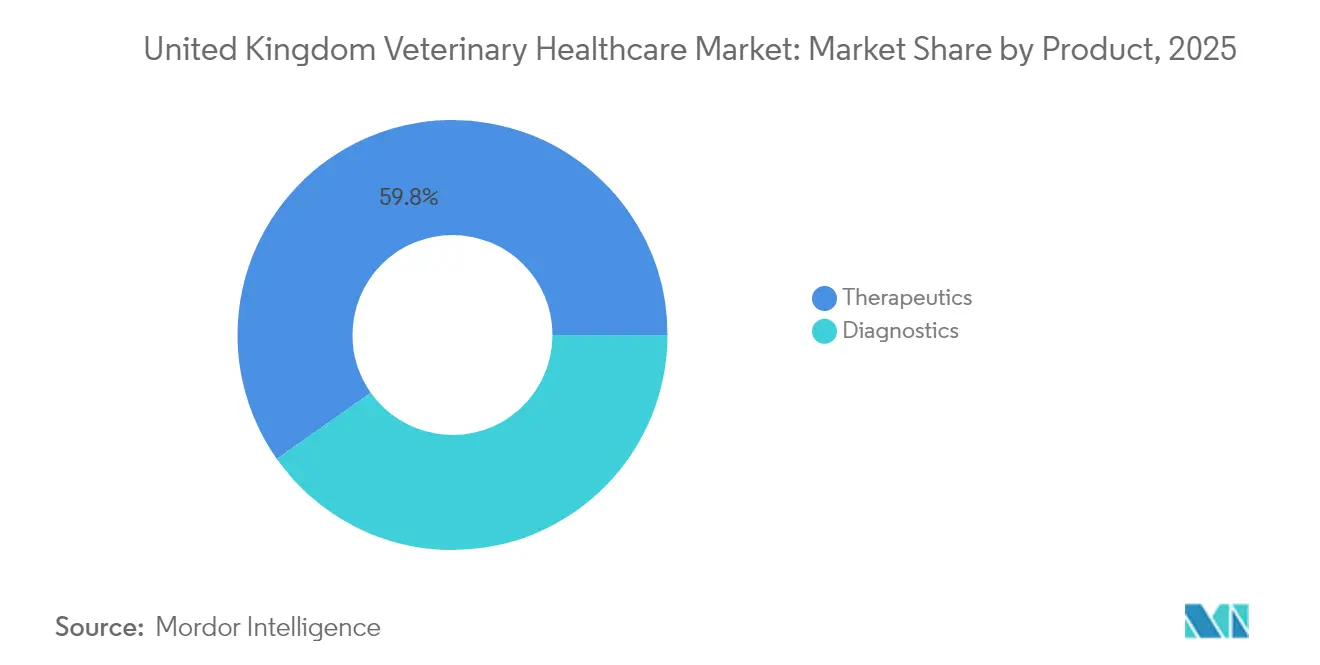

- Por produto, os terapêuticos lideraram com 59,78% da participação do mercado de saúde veterinária do Reino Unido em 2025; os diagnósticos têm previsão de registrar uma CAGR de 7,59% até 2031.

- Por tipo de animal, cães e gatos representaram 44,86% do tamanho do mercado de saúde veterinária do Reino Unido em 2025, enquanto as aves avançam a uma CAGR de 7,93% até 2031.

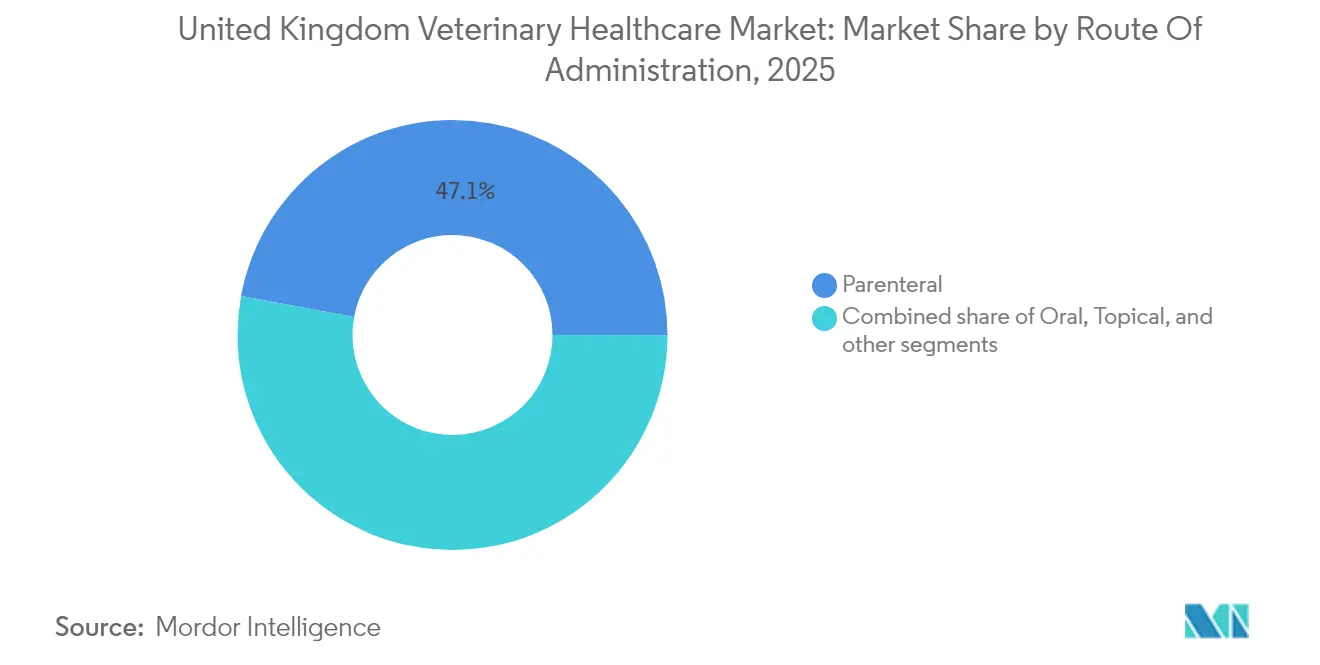

- Por via de administração, a entrega parenteral comandou 47,10% da participação do tamanho do mercado de saúde veterinária do Reino Unido em 2025; as formulações orais estão se expandindo a uma CAGR de 7,68% até 2031.

- Por usuário final, hospitais e clínicas veterinárias detiveram 55,88% da participação de receita em 2025, enquanto os ambientes de ponto de atendimento registram a CAGR projetada mais rápida, de 8,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Veterinária do Reino Unido

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos em terapêuticos e diagnósticos veterinários | +1.8% | Em todo o Reino Unido, mais forte em centros urbanos | Médio prazo (2-4 anos) |

| Crescimento da posse de animais de companhia e dos gastos | +2.1% | Em todo o Reino Unido, mais elevado no Sudeste da Inglaterra | Longo prazo (≥4 anos) |

| Crescentes necessidades de gestão da saúde pecuária em meio a riscos zoonóticos | +1.2% | Reino Unido rural; foco na Escócia e no País de Gales | Curto prazo (≤2 anos) |

| Expansão das redes corporativas de clínicas veterinárias | +1.5% | Principais áreas metropolitanas em todo o país | Médio prazo (2-4 anos) |

| Adoção crescente de seguros para animais de estimação e planos de bem-estar | +1.3% | Em todo o Reino Unido, pronunciada em Londres e nas Midlands | Médio a longo prazo (3-5 anos) |

| Apoio governamental e regulatório a iniciativas de Saúde Única | +1.0% | Em todo o Reino Unido, com concentração no setor público | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Terapêuticos e Diagnósticos Veterinários

Plataformas habilitadas por IA, como o Vetscan Imagyst da Zoetis, fornecem citologia no local em minutos, liberando clínicos escassos para tarefas de maior valor e reduzindo as taxas de erro diagnóstico. A termografia infravermelha portátil e os sensores vestíveis ampliam o monitoramento contínuo para o gado, acionando alertas precoces que reduzem as perdas no nível do rebanho[1]Governo do Reino Unido, "Regulamentos de Medicamentos Veterinários (Emenda etc.) de 2024," gov.uk. Portais de telemedicina integrados a dispositivos clínicos promovem fluxos de trabalho híbridos que ampliam o alcance para comunidades rurais. O analisador inVue da IDEXX demonstra como estações modulares de química, hematologia e urinálise comprimem a capacidade laboratorial completa em espaço de bancada, permitindo decisões de tratamento na mesma visita. Parasiticidas de longa ação, como o BRAVECTO mastigável da MSD, estendem os intervalos de dose para 12 semanas, reforçando a adesão do proprietário e moderando o uso de antimicrobianos.

Crescimento da Posse de Animais de Companhia e dos Gastos

Dezessete vírgula dois milhões de domicílios do Reino Unido abrigavam um animal de estimação em 2024, com a população de cães e gatos crescendo 1,5 milhão anualmente. Os proprietários tratam os animais como membros da família, elevando a demanda por serviços de oncologia, ortopedia e comportamento antes restritos à medicina humana. Os homens agora representam 27% das adoções de gatos adultos em comparação com 18% das mulheres, deslocando as preferências de produtos e serviços em direção à conveniência orientada por tecnologia[2]UK Pet Food, "Pesquisa de População de Animais de Estimação 2024," ukpetfood.org. Animais idosos requerem gestão de doenças crônicas, ampliando o gasto ao longo da vida por animal. O capital emocional forjado durante os confinamentos da pandemia sustenta a disposição de financiar diagnósticos premium, impulsionando a receita além do crescimento puro de volume.

Crescentes Necessidades de Gestão da Saúde Pecuária em Meio a Riscos Zoonóticos

O governo elevou sua classificação de ameaça pandêmica de H5N1 para o Nível 4 em 2024, reforçando o vínculo estratégico entre saúde animal e saúde pública. A adoção de planejamento de saúde agrícola saltou para 73% das propriedades, e 85% desses planos foram liderados por veterinários, ante 65% em 2012. Controles rígidos de movimentação sob o Marco da Doença da Língua Azul exigem certificação veterinária, aumentando a frequência de serviços nas fazendas. A dependência da Irlanda do Norte de medicamentos registrados na Grã-Bretanha exige soluções de fornecimento localizadas para manter os padrões de bem-estar em meio às fricções de distribuição provocadas pelo Brexit.

Expansão das Redes Corporativas de Clínicas Veterinárias

A propriedade corporativa cresceu de 10% das clínicas em 2013 para quase 60% em 2024, catalisando uma investigação da Autoridade de Concorrência e Mercados (CMA) sobre transparência de preços. A aquisição da Linnaeus pela Mars Petcare em 2025 adiciona profundidade de encaminhamento à sua rede de primeira opinião, ilustrando estratégias de integração multinível. O portfólio de 458 unidades do CVS Group gera USD 647,3 milhões em receita, demonstrando as economias de escala que sustentam investimentos em imagens avançadas e cirurgias especializadas. A aquisição centralizada e os protocolos padronizados aumentam a consistência clínica, embora a CMA alerte sobre potencial dano ao consumidor onde a concorrência local se deteriora.

Análise de Impacto dos Fatores Restritivos*

| Análise de Impacto dos Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos dos serviços e produtos veterinários | -1.4% | Em todo o Reino Unido, mais aguda nas grandes cidades | Curto prazo (≤2 anos) |

| Disponibilidade limitada de profissionais veterinários qualificados | -1.1% | Reino Unido rural; Norte da Inglaterra, Escócia | Médio prazo (2-4 anos) |

| Prevalência de medicamentos falsificados e de qualidade inferior | -1.0% | Canais de fornecimento online e informais em todo o país | Curto prazo (≤2 anos) |

| Consolidação do mercado impactando o poder de negociação dos fornecedores | -0.8% | Em todo o Reino Unido, especialmente em clusters de clínicas corporativas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos dos Serviços e Produtos Veterinários

As faturas veterinárias médias subiram 60% desde 2014, ampliando as barreiras de acessibilidade que levam alguns proprietários a adiar tratamentos. O Dogs Trust relata clientes pesando cuidados eletivos contra restrições orçamentárias, sinalizando demanda elástica que pode moderar o crescimento geral. Quarenta por cento dos funcionários de clínicas afirmam que metas de receita influenciam as decisões clínicas, alimentando o escrutínio da CMA. A IDEXX registrou uma queda de 2,1% na frequência de visitas em 2024, apesar dos ganhos de valor, destacando a sensibilidade ao preço nos segmentos de cuidados preventivos.

Disponibilidade Limitada de Profissionais Veterinários Qualificados

Os registros de veterinários provenientes da UE caíram 68% entre 2019 e 2021, restringindo a oferta de mão de obra. A Agência de Padrões Alimentares alerta que as inspeções de segurança pública estão com pessoal insuficiente, com apenas um nacional do Reino Unido entre 30 veterinários na Agência de Padrões Alimentares da Escócia[3]Food Safety Magazine, "Escassez de veterinários ameaça inspeções," foodsafetymagazine.com. Uma nova escola no Colégio Rural da Escócia ampliará a produção de graduados, mas as escassez de curto prazo forçam as clínicas a reduzir horários ou recusar casos, especialmente em áreas remotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Diagnósticos Impulsionam a Inovação Apesar da Dominância Terapêutica

Os terapêuticos geraram 59,78% da participação do mercado de saúde veterinária do Reino Unido em 2025, refletindo a demanda consolidada por vacinas, parasiticidas e anti-infecciosos. Os diagnósticos estão crescendo a uma CAGR de 7,59% à medida que dispositivos de ponto de atendimento e análises de IA encurtam o caminho da amostra à terapia. Os imunodiagnósticos dominam a receita atualmente, enquanto os ensaios moleculares escalam rapidamente para o perfil de resistência. O ultrassom portátil e a radiografia digital se integram à atenção primária, substituindo encaminhamentos e desbloqueando honorários auxiliares. Dentro dos terapêuticos, a adoção de vacinas acelera com a maior conscientização sobre biossegurança, enquanto os aditivos alimentares com antimicrobianos enfrentam obstáculos regulatórios, levando os fabricantes a alternativas de nutrição de precisão.

O investimento em diagnósticos se alinha a protocolos baseados em evidências que reduzem o uso excessivo de medicamentos e melhoram os resultados, ancorando ainda mais a receita recorrente de consumíveis. As plataformas de IA classificam lâminas de citologia em menos de oito minutos, permitindo intervenções oncológicas no mesmo dia. À medida que os grupos de clínicas se agregam, a aquisição em volume de analisadores reduz os custos por teste, ampliando o acesso a ensaios avançados mesmo em clínicas de médio porte.

Por Tipo de Animal: Animais de Companhia Lideram Enquanto as Aves Aceleram

Cães e gatos representaram 44,86% do tamanho do mercado de saúde veterinária do Reino Unido em 2025, sustentados por 13,5 milhões de cães e 12,5 milhões de gatos que necessitam de cuidados de rotina, emergência e especialidade. Espera-se que as aves se expandam a uma CAGR de 7,93% à medida que a rigorosa vigilância da influenza aviária intensifica a supervisão veterinária nos plantéis comerciais. A demanda equina permanece estável, impulsionada pela equitação esportiva e de lazer, enquanto os programas de saúde de ruminantes ganham força sob pressões de adaptação climática. Os operadores de suínos adotam rastreabilidade moderna, mas a vigilância contra a febre suína africana mantém altos os volumes de certificação veterinária.

A humanização dos animais de estimação impulsiona a adoção de quimioterapia, ressonâncias magnéticas e terapias comportamentais, elevando o gasto médio por visita. Os produtores de aves integram veterinários à governança de biossegurança, reduzindo os custos de inatividade por surtos de doenças. A transmissão de H5N1 entre espécies para ovinos em 2024 sublinha a crescente necessidade de estruturas de vigilância multiespecífica.

Por Via de Administração: A Entrega Oral Avança Apesar da Liderança Parenteral

Os formatos parenterais detiveram 47,10% da participação do mercado de saúde veterinária do Reino Unido em 2025, favorecidos pela resposta rápida em emergências e imunizações em massa. Os produtos orais estão progredindo a uma CAGR de 7,68% à medida que mastigáveis e comprimidos palatáveis aumentam a adesão do proprietário. As inovações tópicas estendem a duração do controle de pulgas e carrapatos, enquanto dispositivos de inalação e implantáveis representam nichos para terapias crônicas. As moléculas de longa duração reduzem a frequência de dosagem, diminuindo o estresse para animais de estimação e animais de fazenda igualmente. No gado, os injetáveis mantêm a primazia porque a dosagem uniforme garante proteção em todo o rebanho durante surtos.

Os proprietários orientados à conveniência endossam parasiticidas orais trimestrais que combinam eficácia com facilidade, um modelo que provavelmente migrará para antibióticos preventivos caso a gestão de antimicrobianos permita. Enquanto isso, as formulações injetáveis ancoram os procedimentos em grandes animais, onde a dosagem precisa e a cinética rápida superam o desconforto da administração.

Por Usuário Final: Os Testes no Ponto de Atendimento Transformam os Modelos Tradicionais de Prática

Hospitais e clínicas veterinárias geraram 55,88% da receita em 2025, abrangendo clínica geral, encaminhamento e ambientes de emergência. Prevê-se que as instalações de ponto de atendimento registrem uma CAGR de 8,43%, habilitadas por analisadores compactos que reduzem o tempo de resposta de dias para minutos. Os laboratórios de referência mantêm relevância para ensaios complexos, como painéis de PCR e histopatologia, enquanto a academia apoia a geração de evidências e o treinamento de especialistas.

Os ecossistemas de testes internos vinculam hardware, reagentes e análises em nuvem, criando fluxos de consumíveis recorrentes de alta margem. Os proprietários corporativos exploram descontos por volume para equipar cada unidade com módulos integrados de hematologia, química e urinálise, padronizando protocolos em toda a rede. As sobreposições de teleconsulta permitem que especialistas revisem dados ao vivo, ampliando o alcance geográfico sem expansão física.

Análise Geográfica

A Inglaterra, especialmente o Sudeste, ancora as receitas de animais de companhia, refletindo a densidade de proprietários de animais de estimação e a forte renda disponível. A Escócia enfatiza os serviços de pecuária; sua nova escola veterinária aborda lacunas crônicas de mão de obra e fomenta pesquisas em medicina de animais de produção. O País de Gales concentra-se em programas ovinos financiados por esquemas de acompanhamento de doenças endêmicas, enquanto a Irlanda do Norte lida com riscos de fornecimento relacionados ao Brexit, pois 85% de seus medicamentos veterinários são registrados na Grã-Bretanha. As regiões rurais em todo o país enfrentam escassez de clínicos que restringem os serviços para grandes animais, apesar da demanda crescente. Os clusters urbanos se beneficiam da consolidação corporativa, permitindo suítes de ressonância magnética e centros de emergência 24 horas, embora as disparidades de preços se ampliem entre a cidade e o campo.

As fronteiras marítimas naturais da nação insular auxiliam a biossegurança, mas complicam a logística quando surgem surtos, exigindo controles de importação rápidos, como evidenciado após as detecções de febre aftosa na Hungria em 2024. As pressões climáticas atingem primeiro os condados do sul, prolongando as estações de parasitas e impulsionando ciclos de vacinação mais precoces, enquanto as áreas do norte enfrentam problemas respiratórios em condições mais frias e úmidas.

Panorama regulatório

A regulamentação de medicamentos veterinários é liderada pela Veterinary Medicines Directorate (VMD), uma agência executiva da Defra, sob a estrutura das Veterinary Medicines Regulations. Uma mudança recente importante é a Veterinary Medicines (Amendment etc.) Regulations 2024 (SI 2024/567), que entrou em vigor em 17 de maio de 2024 e atualizou as Regulations de 2013 para a Grã-Bretanha, incluindo requisitos transitórios com prazo definido, como o registro na VMD para fabricantes, importadores e distribuidores de substâncias ativas até 17 de julho de 2024.

O Reino Unido opera com um regime duplo devido ao Windsor Framework, com a legislação de medicamentos veterinários da UE continuando a se aplicar na Irlanda do Norte, enquanto a Grã-Bretanha segue a estrutura GB alterada. Isso adiciona etapas de conformidade para fornecedores e distribuidores que atendem todo o Reino Unido. Separadamente, a Grã-Bretanha publicou seu Multi-Annual National Control Plan (MANCP) para 2026 a 2030 (divulgado em 18 de maio de 2026), reforçando as prioridades de controle oficial que moldam as atividades de vigilância e conformidade nas cadeias de valor da saúde animal.

Cenário Competitivo

O mercado é moderadamente consolidado. CVS Group, IVC Evidensia, Pets at Home e Linnaeus da Mars Petcare dominam a propriedade corporativa de clínicas, conferindo-lhes alavancagem em aquisições e implantação de tecnologia. A Mars aprofundou sua rede de encaminhamento em julho de 2025 por meio da Linnaeus, reunindo especialistas em oncologia, neurologia e cardiologia sob um mesmo guarda-chuva.

O CVS investiu em software de triagem por IA e em uma farmácia de entrega domiciliar, reforçando uma experiência de cliente integrada. A IVC Evidensia pilota clínicas móveis para alcançar zonas rurais carentes. Os gigantes do diagnóstico Zoetis e IDEXX fazem parceria com redes corporativas para integrar analisadores proprietários, garantindo receitas de reagentes e assinaturas de dados.

Os reguladores intervêm para manter os preços sob controle. A investigação em andamento da CMA pode exigir divulgações transparentes de honorários e opções de prescrição genérica, potencialmente reformulando os modelos de receita. Enquanto isso, os players farmacêuticos se expandem para serviços: o marketing do BRAVECTO da MSD combina produto com educação de clínicas, e a Elanco se alinha com a Medgene em vacinas contra H5N1 prontas para lançamento no Reino Unido.

Líderes do Setor de Saúde Veterinária do Reino Unido

Boehringer Ingelheim

MSD Animal Health

Virbac Corporation

Ceva Santé Animale

Elanco Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O escrutínio regulatório sobre serviços veterinários e cadeias de suprimento de medicamentos está criando espaço de curto prazo para soluções voltadas a melhorar a transparência de preços, a escolha de prescrição e os fluxos de trabalho de conformidade auditáveis no nível da clínica. A Competition and Markets Authority (CMA) publicou seu relatório de decisão final sobre serviços veterinários em março de 2026, e o ambiente operacional resultante está levando grupos corporativos e práticas independentes a padronizar comunicações, faturamento e fluxos clínicos. Isso, por sua vez, apoia a demanda por softwares de prática, logística farmacêutica e relatórios de diagnóstico capazes de suportar uma supervisão mais rigorosa.

No lado dos animais de produção, a oportunidade é mais forte na transformação de relatórios obrigatórios e dados de vigilância em suporte à decisão de maior valor. Na Escócia, a iniciativa Pig Insights (Scottish Pigs Ltd/ScotEID) concluiu um projeto de inovação agrícola em abril de 2026 que aplicou IA e grandes modelos de linguagem para interpretar notas veterinárias junto com dados de abatedouros para vigilância de doenças, ilustrando um caminho da documentação estática de conformidade para inteligência contínua. A expansão da capacidade do Reino Unido em torno de vacinas para pecuária também está avançando, incluindo a operacionalização do Centre for Veterinary Vaccine Innovation and Manufacturing (CVIM) no The Pirbright Institute, apoiando caminhos de inovação para a demanda impulsionada por surtos em vacinas e diagnósticos relacionados.

Desenvolvimentos recentes do setor

- Julho de 2026: A AniVatio e a Vetio UK assinaram uma parceria de inovação combinando a tecnologia de administração em gel oral da AniVatio com as capacidades de formulação e fabricação da Vetio UK para desenvolver suplementos para animais de estimação. O acordo expande as rotas de mercado habilitadas por CDMO para novos produtos de animais de companhia e apoia iterações mais rápidas em formatos projetados para melhorar a adesão dos proprietários.

- Fevereiro de 2026: A MSD Animal Health anunciou que a Veterinary Medicines Directorate do Reino Unido aprovou os comprimidos NUMELVI (atinvicitinib) para o tratamento de prurido associado à dermatite alérgica em cães. A aprovação amplia as opções em cuidados crônicos especializados, onde as clínicas se diferenciam por meio de caminhos terapêuticos de maior valor e monitoramento de acompanhamento.

- Julho de 2025: A Mars Petcare concluiu a aquisição do Linnaeus Group, adicionando centros de referência e unidades de primeira opinião à sua rede no Reino Unido. O negócio aprofundou a prestação de serviços verticalmente integrada em cuidados de clínica geral e de referência, fortalecendo o poder de compra e acelerando a adoção de diagnósticos e protocolos de tratamento padronizados em uma presença maior.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado acompanha os gastos no Reino Unido com terapêuticos e diagnósticos veterinários usados para prevenir, detectar e tratar condições de saúde animal, conforme adquiridos e utilizados por meio de cuidados veterinários e canais relacionados.

Exclusões de escopo: excluímos a área de saúde humana e receitas fora do Reino Unido, e também excluímos itens gerais de varejo para animais de estimação que não sejam usados como terapêuticos ou diagnósticos veterinários.

Visão geral da segmentação

- Por Produto

- Terapêuticos

- Vacinas

- Parasiticidas

- Anti-Infecciosos

- Aditivos Alimentares Medicinais

- Outros Terapêuticos

- Diagnósticos

- Testes Imunodiagnósticos

- Diagnósticos Moleculares

- Imagem Diagnóstica

- Química Clínica

- Outros Diagnósticos

- Terapêuticos

- Por Tipo de Animal

- Cães e Gatos

- Cavalos

- Ruminantes

- Suínos

- Aves

- Outros Tipos de Animais

- Por Via de Administração

- Oral

- Parenteral

- Tópica

- Outras Vias de Administração

- Por Usuário Final

- Hospitais e Clínicas Veterinárias

- Laboratórios de Referência

- Ambientes de Ponto de Atendimento / Testes Internos

- Institutos Acadêmicos e de Pesquisa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa definindo o conjunto de demanda do Reino Unido e as regras que o moldam, já que a demanda em saúde animal está ligada à regulamentação e à prática clínica. Revisamos estatísticas públicas e orientações de publicações governamentais do Reino Unido sobre saúde animal e medicamentos veterinários, materiais da Veterinary Medicines Directorate e divulgações oficiais de comércio ou alfândega para importações e exportações, quando relevante. Também usamos periódicos veterinários revisados por pares para entender os padrões de teste e tratamento, e sites de associações ou órgãos profissionais para validar como o atendimento é prestado em clínicas e hospitais.

Para tornar o modelo prático, adicionamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para acompanhar mudanças na composição de produtos e na direção de preços. Quando os relatórios públicos são escassos, usamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, e também consultamos bases de dados de patentes para verificar cruzadamente onde a inovação em diagnósticos e terapêuticos está ativa. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também são revisados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar as premissas da pesquisa documental com pessoas que observam em primeira mão as mudanças de demanda e preços, e para preencher lacunas difíceis de identificar em dados públicos. Conversamos com uma combinação de fabricantes e distribuidores, hospitais e clínicas veterinárias, laboratórios de referência e profissionais veterinários em todo o Reino Unido, e depois reconciliamos as diferenças de pontos de vista antes de finalizar os insumos do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | |

| Nível intermediário: 44% | Líderes funcionais/de unidade: 43% | |

| Players menores: 17% | Gerentes: 44% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma combinação top-down e bottom-up, em que a lógica top-down parte da população animal do Reino Unido e da utilização de cuidados, e então converte esse conjunto de demanda em gastos aplicando a composição de produtos e os preços. Na prática, a prevalência e as taxas de visita por principais tipos de animais são mapeadas em relação à intensidade do tratamento e, em seguida, divididas em terapêuticos e diagnósticos para que cada categoria possa ser modelada com os direcionadores corretos.

Para manter as estimativas fundamentadas, corroboramos os totais com verificações seletivas bottom-up, como preço amostrado por teste ou tratamento multiplicado por volumes estimados, além de verificações de canal com clínicas e laboratórios para verificar a razoabilidade da movimentação ano a ano. Os insumos incluem a composição entre animais de companhia e pecuária, sazonalidade de vacinas e parasiticidas, adoção de testes internos versus testes em laboratório de referência, volumes de procedimentos e visitas em clínicas, e a progressão típica de preços para as principais modalidades de diagnóstico. Quando não é possível concluir uma visão bottom-up para uma subcategoria, a lacuna é tratada por meio de premissas de taxa de penetração que são validadas em entrevistas e depois alinhadas com os sinais de gastos observados no Reino Unido.

Para a previsão, a análise de cenários é usada porque a demanda e os preços veterinários podem mudar com a inflação de custos, restrições de pessoal e eventos de doenças, e esses fatores são difíceis de capturar com uma única linha de tendência fixa. As variáveis são projetadas primeiro com consenso baseado em entrevistas e, em seguida, o mercado é projetado para frente com faixas de sensibilidade para utilização, composição e preços.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que quebras óbvias em relação aos sinais do mundo real sejam identificadas precocemente. Comparamos o modelo com indicadores independentes, como tendências da população animal, sinais de atividade em clínicas e a divisão implícita entre diagnósticos e terapêuticos, e depois investigamos quaisquer saltos acentuados antes da aprovação final. Quando surgem grandes variações por categoria ou tipo de animal, são acionadas chamadas de acompanhamento para reverificar as premissas e confirmar se a mudança é real ou um artefato de modelagem.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou mudanças repentinas na demanda por testes e tratamentos. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada do mercado.

Tamanho de mercado da Mordor Intelligence para o Mercado de Saúde Veterinária do Reino Unido comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para a saúde veterinária no Reino Unido frequentemente não coincidem porque diferentes grupos contam categorias distintas e nem sempre partem dos mesmos sinais de demanda. As diferenças aparecem com mais frequência em torno do que é tratado como serviços versus produtos veterinários, quais tipos de animais são totalmente contabilizados e se os valores são reportados em dólares correntes ou constantes.

A tabela mostra uma ampla dispersão entre os números publicados, e no modelo da Mordor Intelligence o escopo é limitado a terapêuticos e diagnósticos usados em saúde veterinária, com os totais ancorados na demanda por tipo de animal e na composição por nível de via de administração, em vez de incorporar receitas mais amplas de clínicas. Outro fator comum de discrepância é a escolha do ano-base e o momento de atualização, em que atualizações mais rápidas podem capturar a inflação de preços e a adoção de testes mais cedo, enquanto ciclos de atualização mais lentos podem ficar defasados em relação a essas mudanças. Por fim, algumas estimativas aplicam trajetórias de crescimento agressivas para modalidades de diagnóstico mais recentes sem confirmar se as clínicas do Reino Unido as adotaram no mesmo ritmo.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,38 bilhões de USD (2025) | |

| Editora de Mercado A | 4,91 bilhões de USD (2024) | Usa um ano-base diferente e parece aplicar um conjunto de valores de saúde veterinária mais amplo, o que pode incluir gastos com serviços ou cuidados adjacentes além de terapêuticos e diagnósticos, elevando o total. |

| Grupo de Pesquisa do Setor B | 1,53 bilhão de USD (2022) | Parte de um ano-base anterior e pode subestimar mudanças posteriores de preço e utilização, e as premissas do modelo podem refletir uma intensidade de tratamento e teste mais restrita para o mercado do Reino Unido. |

Em conjunto, a dispersão é explicada principalmente pelos limites de escopo, pelo momento do ano-base e pela rapidez com que a adoção de preços e testes é atualizada. Ao manter os insumos rastreáveis aos sinais de demanda animal e ao validar a composição e a utilização com verificações de campo, a estimativa se torna mais fácil de replicar e de usar para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de saúde veterinária do Reino Unido em 2026?

Está avaliado em USD 3,63 bilhões, com uma CAGR de 7,38% projetada até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os diagnósticos registram o maior crescimento, com uma CAGR de 7,59%, superando os terapêuticos.

Por que os gastos com saúde de aves estão crescendo rapidamente?

A vigilância sustentada da influenza aviária e regras de biossegurança mais rígidas impulsionam o crescimento do segmento de aves a uma CAGR de 7,93%.

O que está impulsionando a mudança em direção aos testes no ponto de atendimento nas clínicas?

Os analisadores compactos fornecem resultados com qualidade laboratorial em minutos, melhorando a velocidade do tratamento e a satisfação do cliente, ao mesmo tempo em que geram receita recorrente de consumíveis.

Como a consolidação está afetando os preços dos serviços veterinários?

A propriedade corporativa de clínicas próxima a 60% atrai o escrutínio da CMA à medida que os honorários sobem, gerando apelos por maior transparência.

Página atualizada pela última vez em: