Tamanho e Participação do Mercado de Diagnósticos para Aves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

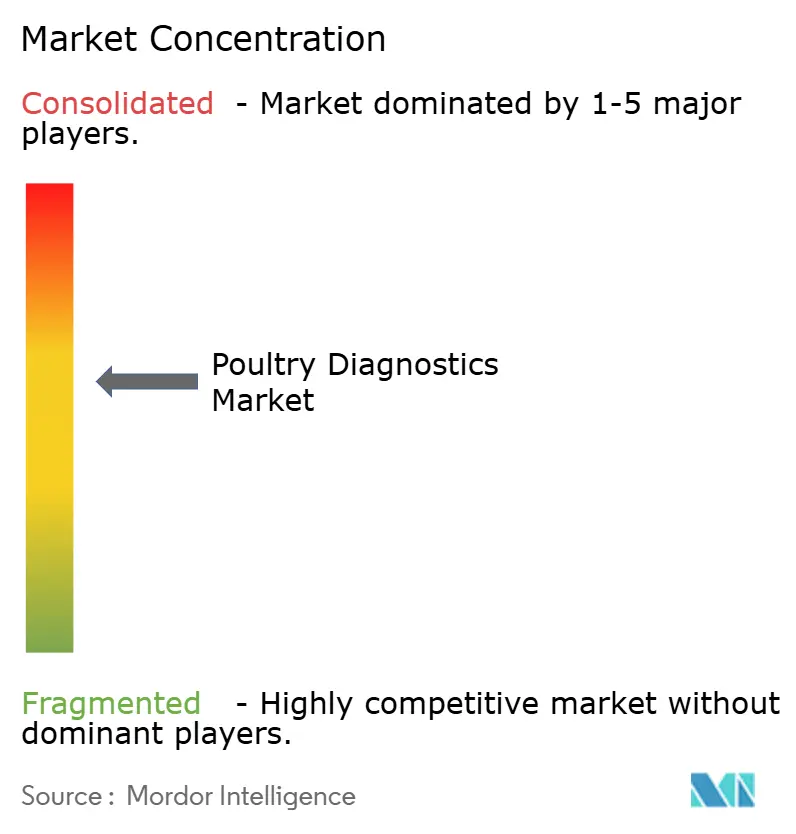

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos para Aves por Mordor Intelligence

O tamanho do mercado de diagnósticos para aves em 2026 é estimado em USD 1,02 bilhão, crescendo a partir do valor de 2025 de USD 930 milhões, com projeções para 2031 mostrando USD 1,62 bilhão, crescendo a um CAGR de 9,74% no período 2026-2031. O crescimento reflete a adoção generalizada de programas sofisticados de saúde de plantéis, a transição para a confirmação molecular de patógenos emergentes e requisitos de vigilância mais rigorosos que vinculam o acesso às exportações a testes documentados. Os esquemas governamentais de vacinação e monitoramento após episódios recentes de influenza aviária altamente patogênica reforçam a demanda constante por triagem de rotina, enquanto ferramentas de inteligência artificial que analisam dados de incubatórios em tempo real estão transformando os diagnósticos de uma função reativa em um pilar preventivo. Produtores integrados estão padronizando protocolos de testes em operações multissítios para proteger genética de alto valor, e laboratórios de referência estão ampliando a automação para mitigar escassez persistente de tecnólogos treinados. Em paralelo, dispositivos de ponto de atendimento estão ganhando espaço em fazendas que não podem aguardar resultados externos, conferindo ao mercado de diagnósticos para aves impulso adicional em regiões com infraestrutura limitada.

Principais Conclusões do Relatório

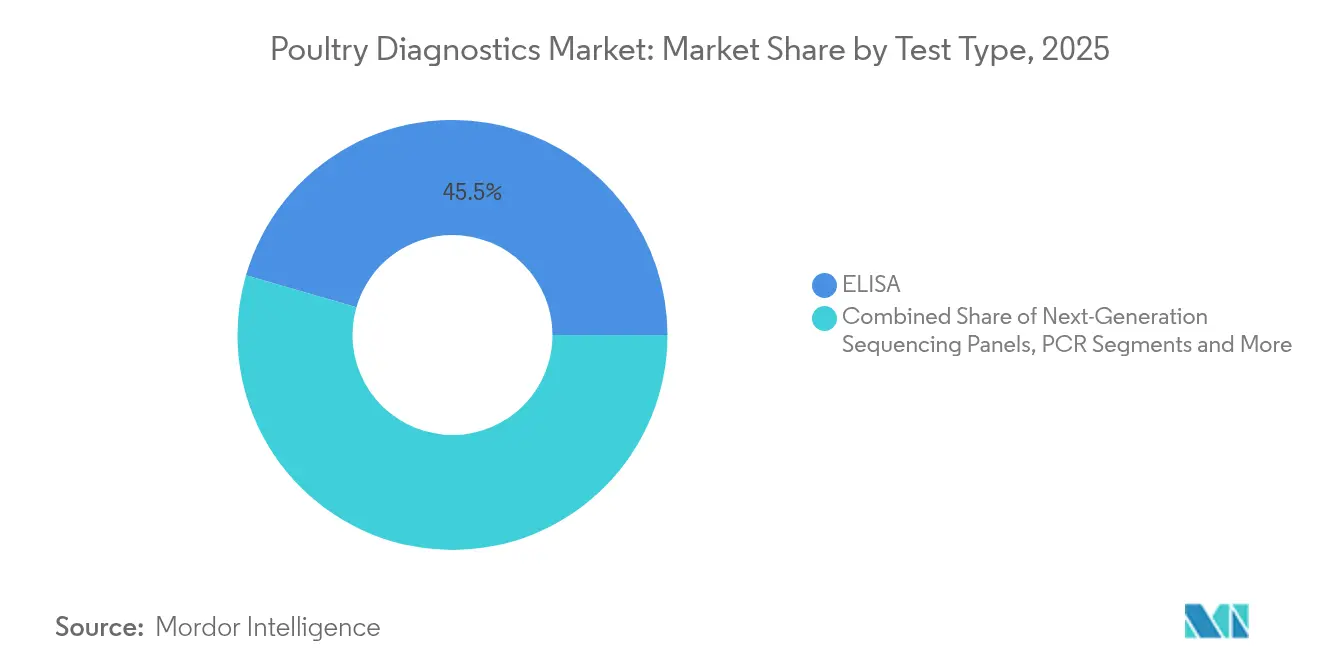

- Por tipo de teste, o ELISA liderou com 45,52% de participação na receita em 2025, enquanto o PCR deve registrar o CAGR mais rápido de 10,12% até 2031.

- Por tipo de doença, as doenças infecciosas responderam por 37,78% da participação do mercado de diagnósticos para aves em 2025; as doenças parasitárias estão no caminho de um CAGR de 10,55% até 2031.

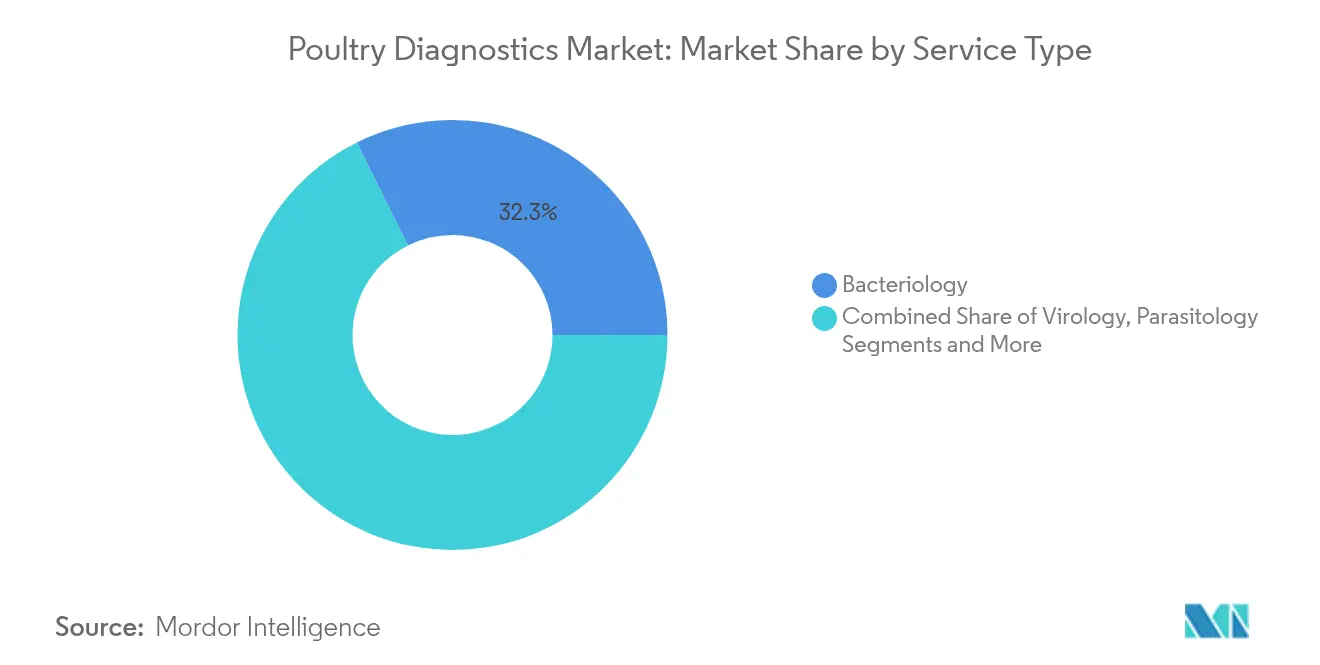

- Por tipo de serviço, a bacteriologia deteve 32,34% do tamanho do mercado de diagnósticos para aves em 2025, enquanto a virologia deve expandir a um CAGR de 10,71%.

- Por usuário final, os laboratórios de referência veterinária capturaram 42,68% de participação em 2025; as unidades de ponto de atendimento em fazendas registram a perspectiva de CAGR mais elevada de 11,02%.

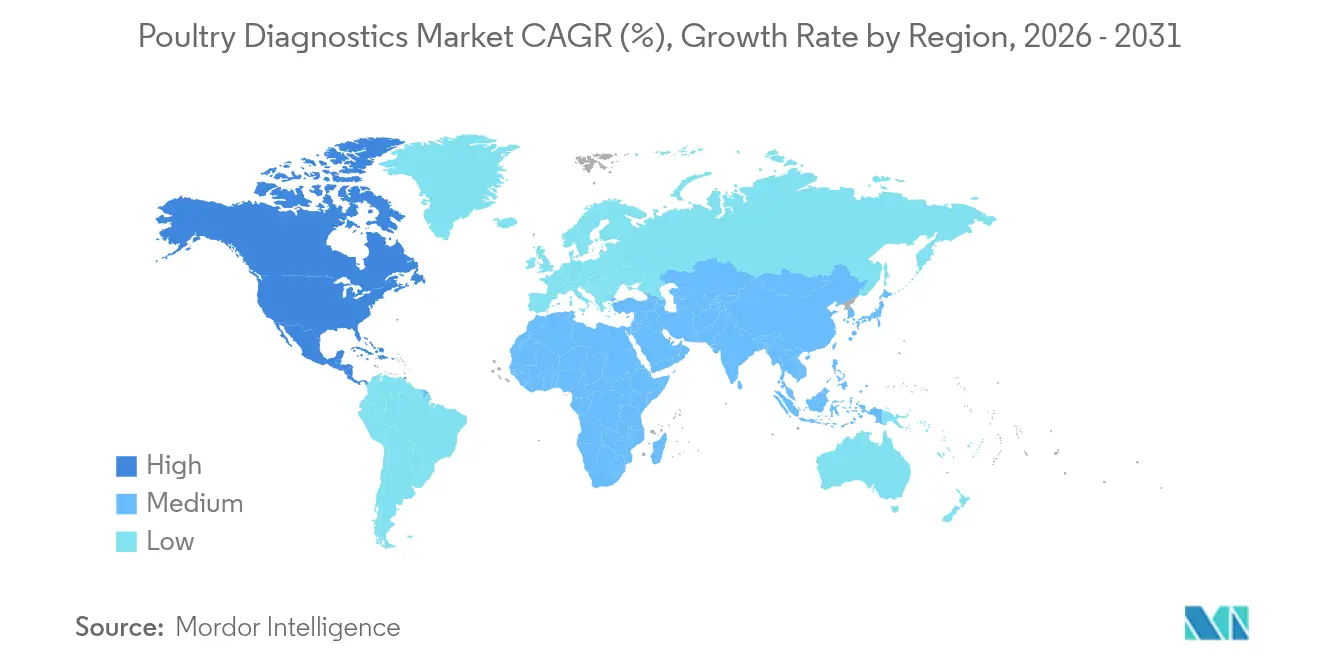

- Por geografia, a América do Norte dominou com 41,73% de participação na receita em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 11,42%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos para Aves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de Vigilância Governamentais e de ONGs Intensificados | +2.1% | Global, com ganhos iniciais na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Surtos Crescentes de Influenza Aviária e Zoonóticos | +2.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Proteína de Aves em Economias Emergentes | +1.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Adoção Rápida de ELISA, PCR e Outros Ensaios Moleculares | +1.7% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Grandes Operações Avícolas Integradas | +1.2% | Global, com concentração no Sudeste Asiático e Brasil | Longo prazo (≥ 4 anos) |

| Análise Preditiva Baseada em Inteligência Artificial para Saúde de Incubatórios | +0.8% | América do Norte, União Europeia, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Vigilância Governamentais e de ONGs Intensificados

Os órgãos reguladores tratam veterinários e laboratórios de diagnóstico como a primeira barreira contra a transmissão zoonótica, o que elevou os volumes de testes de rotina em plantéis comerciais. O Departamento de Agricultura dos Estados Unidos aplica o Plano Nacional de Melhoria Avícola, vinculando a conformidade ao programa a privilégios de movimentação interestadual, enquanto seus protocolos de monitoramento de influenza aviária podem suspender a acreditação do plantel por não conformidade [1]Departamento de Agricultura dos Estados Unidos, "Plano Nacional de Melhoria Avícola," usda.gov. Estruturas semelhantes na União Europeia exigem testes acreditados antes da certificação de exportação. Essas políticas transformam os diagnósticos de um custo discricionário em uma necessidade operacional. O financiamento internacional da Organização Mundial de Saúde Animal apoia atualizações laboratoriais no Sudeste Asiático, ampliando ainda mais a abrangência dos testes. Em conjunto, essas iniciativas exercem pressão estrutural ascendente sobre o mercado de diagnósticos para aves.

Surtos Crescentes de Influenza Aviária e Zoonóticos

A influenza aviária altamente patogênica continua a circular em aves migratórias selvagens, desencadeando abates recorrentes em operações comerciais e criando picos nas submissões de amostras. Os Centros de Controle e Prevenção de Doenças documentaram fragmentos virais em três veterinários após visitas de rotina a fazendas, ilustrando o risco entre espécies e reforçando a necessidade de ensaios moleculares de alta sensibilidade [2]Centros de Controle e Prevenção de Doenças, "Atualização sobre Influenza Aviária Altamente Patogênica em Humanos," cdc.gov. Ensaios clínicos de vacinas conduzidos pelo Departamento de Agricultura dos Estados Unidos demonstraram proteção quase completa, mas destacaram a necessidade paralela de diagnósticos capazes de diferenciar animais infectados de vacinados, sustentando a demanda de longo prazo por testes. Painéis de PCR em tempo real capazes de subtipificar cepas H5, H7 e H9 em 60 minutos são agora padrão em laboratórios de referência, e fluxos de trabalho automatizados garantem capacidade durante picos de surtos. Essas dinâmicas intensificam a dependência de diagnósticos rápidos e precisos em todos os níveis de produção.

Demanda Crescente por Proteína de Aves em Economias Emergentes

O crescimento econômico e as dietas urbanas no Sul e Sudeste Asiático devem elevar a produção regional de frangos de corte em 4–5% ao ano até 2030, ampliando a base de plantéis endereçável para diagnósticos. O esquema de certificação sanitária compartimentada da Índia, recentemente reconhecido como livre de influenza aviária altamente patogênica pela Organização Mundial de Saúde Animal, ilustra como uma vigilância robusta garante acesso ao mercado de exportações. O aumento da renda disponível também impulsiona o consumo doméstico, levando os integradores a proteger a segurança do abastecimento por meio de monitoramento sistemático. Os governos da Indonésia e das Filipinas fornecem subsídios equivalentes para a construção de laboratórios, combinando objetivos de saúde pública com ambições de exportação agrícola. À medida que os tamanhos dos plantéis crescem, cada ave incremental adicionada aos estoques comerciais multiplica diretamente o volume de testes necessários, sustentando a expansão de longo prazo do mercado de diagnósticos para aves.

Adoção Rápida de ELISA, PCR e Outros Ensaios Moleculares

Laboratórios que enfrentam escassez de tecnólogos qualificados estão recorrendo a plataformas de imunoensaio de alto rendimento e PCR que automatizam a maioria das etapas, reduzindo a pipetagem manual e os erros de interpretação. A série Catalyst da IDEXX fornece leituras quantitativas para múltiplos parâmetros em menos de 10 minutos e agora processa amostras aviárias por meio de uma expansão de menu validada. A Zoetis inaugurou um laboratório de referência de 32.000 pés quadrados em Louisville com robótica que move amostras do registro até o resultado sem pontos de contato humano. Esses investimentos permitem que as instalações sustentem crescimento de volume de dois dígitos enquanto os mercados de trabalho permanecem restritos. À medida que os sistemas automatizados se tornam o novo padrão, os ganhos de rendimento se traduzem em acesso mais amplo para fazendas menores, acelerando a consolidação dos testes moleculares no mercado de diagnósticos para aves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Testes Moleculares e Consumíveis | -1.4% | Global, agudo em países de baixa e média renda e áreas rurais | Curto prazo (≤ 2 anos) |

| Força de Trabalho Laboratorial Qualificada Limitada em Regiões de Baixa Renda | -0.9% | Mercados emergentes da Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Carga de Conformidade com Protocolos de Biossegurança em Evolução | -0.7% | Global, concentrado nos principais mercados exportadores | Médio prazo (2-4 anos) |

| Interrupções no Fornecimento de Reagentes Durante Proibições Comerciais | -0.5% | Global, com concentração regional durante crises | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Testes Moleculares e Consumíveis

Os consumíveis para painéis de PCR multiplex permanecem com preços inacessíveis para muitos pequenos produtores, particularmente em regiões onde as margens na porteira da fazenda são estreitas. Os custos de envio e os requisitos de cadeia de frio acrescentam sobretaxas logísticas que podem elevar os custos de entrega em 25% em locais remotos. Laboratórios públicos subsidiam taxas, mas os ciclos orçamentários e as prioridades concorrentes de saúde humana limitam o alcance. Os fabricantes estão respondendo com reagentes liofilizados estáveis em temperaturas ambiente e sistemas de cartucho que integram extração, amplificação e detecção. Embora as inovações prometam alívio gradual de custos, a acessibilidade de curto prazo continua a restringir a penetração total do mercado de diagnósticos para aves.

Força de Trabalho Laboratorial Qualificada Limitada em Regiões de Baixa Renda

Diagnosticistas veterinários e técnicos de laboratório permanecem escassos em várias economias emergentes. A Associação Veterinária Médica Americana projeta um déficit de 15.000 profissionais na América do Norte até 2030, uma lacuna que se repete em menor escala na África e no Sul da Ásia [3]Associação Veterinária Médica Americana, "Relatório de Força de Trabalho 2025," avma.org . A equipe limitada prolonga os prazos de resposta, desestimulando produtores que precisam de respostas rápidas. A microscopia remota alimentada por inteligência artificial baseada em nuvem alivia parcialmente a escassez, mas as restrições de conectividade dificultam a adoção em campo. Programas multilaterais de capacitação fornecem treinamento, mas a migração para setores mais bem remunerados corrói a retenção. A menos que a oferta de mão de obra melhore, lacunas persistentes de talentos irão moderar o potencial de crescimento do mercado de diagnósticos para aves em geografias carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Tecnologias Moleculares Impulsionam a Inovação

O ELISA gerou 45,52% da receita global em 2025, refletindo seu papel como espinha dorsal da vigilância e do monitoramento de vacinação. Esses ensaios combinam baixo custo com rendimento confiável, o que os mantém consolidados mesmo com o surgimento de novas modalidades. O tamanho do mercado de diagnósticos para aves para ofertas baseadas em ELISA foi de USD 464,7 milhões em 2026 e deve ultrapassar USD 714,2 milhões até 2031. As plataformas de PCR, embora partindo de uma base menor, devem registrar um CAGR de 10,12%, impulsionado por mandatos regulatórios para confirmação molecular durante surtos de H5 ou H7. Os fabricantes agrupam reagentes validados com termocicladores automatizados, reduzindo o tempo de manuseio e o risco de contaminação. Os painéis de sequenciamento de nova geração estão na vanguarda, capazes de caracterizar viromias inteiras em um único fluxo de trabalho, mas permanecem confinados a laboratórios de referência até que os custos diminuam ainda mais.

O segmento de fluxo lateral atende às necessidades de triagem em fazendas com cartuchos que fornecem respostas qualitativas em 15 minutos. A demanda aumenta onde decisões imediatas de abate podem evitar perdas financeiras graves, especialmente em operações integradas que abrigam milhões de aves. Os testes de inibição da hemaglutinação, ainda exigidos por várias autoridades de exportação, continuam a garantir uma participação de nicho. Os fornecedores agora desenvolvem soluções de captura de imagem digital que interpretam padrões de titulação objetivamente, melhorando a consistência. Em conjunto, essas dinâmicas garantem que o mercado de diagnósticos para aves ofereça um amplo continuum tecnológico, permitindo que os usuários equilibrem preço, velocidade e sensibilidade.

Por Tipo de Doença: Patógenos Infecciosos Mantêm a Primazia

Os agentes infecciosos comandaram 37,78% de participação na receita em 2025 e permanecem o ponto focal econômico para produtores cautelosos com proibições comerciais e ordens de depopulação em massa. As submissões de amostras aumentam a cada inverno, quando aves migratórias se cruzam com plantéis comerciais no hemisfério norte, sublinhando a volatilidade sazonal incorporada no mercado de diagnósticos para aves. O setor responde com painéis de PCR multiplex que detectam influenza aviária, doença de Newcastle e bronquite infecciosa em uma única execução, melhorando a eficiência de custos. Os pesquisadores também refinam ensaios DIVA (Diferenciação de Animais Infectados de Vacinados) para apoiar estratégias de imunização ampla sem comprometer a vigilância.

As doenças parasitárias, lideradas pela coccidiose, exibem o CAGR mais rápido de 10,55%, expandindo o tamanho do mercado de diagnósticos para aves para esse nicho de USD 154,8 milhões em 2026 para um esperado USD 255,3 milhões até 2031. Instrumentos automatizados de contagem de oocistos reduzem a subjetividade e a fadiga da equipe, aumentando a confiabilidade dos testes. O interesse simultâneo em distúrbios metabólicos e nutricionais sinaliza uma tendência mais ampla em direção à criação de precisão, onde sensores vestíveis rastreiam temperatura corporal e atividade para prevenir problemas de bem-estar. Embora essas categorias permaneçam menores hoje, sua taxa de crescimento sugere uma diversificação gradual da demanda diagnóstica para além de um foco exclusivo em patógenos.

Por Tipo de Serviço: Virologia Acelera nos Menus Laboratoriais

A bacteriologia manteve a posição de liderança com contribuição de 32,34% em 2025, devido aos mandatos de monitoramento de Salmonella impulsionados pela segurança alimentar. Os programas nacionais nos Estados Unidos e na União Europeia obrigam os processadores a demonstrar conformidade contínua, garantindo uma base confiável para serviços de cultura e sorotipagem. Apesar dessa estabilidade, a expansão mais dinâmica ocorre na virologia, que deve crescer a um CAGR de 10,71% até 2031. O sequenciamento de nova geração agora suporta a genotipagem viral de rotina, fornecendo aos veterinários informações sobre a deriva antigênica que poderia comprometer a eficácia das vacinas. Os laboratórios de referência aproveitam a robótica de alto rendimento para atender à demanda crescente durante os picos de surtos, integrando pipelines bioinformáticos que entregam relatórios completos em 48 horas.

A parasitologia aproveita hardware de análise de imagem capaz de distinguir a morfologia de oocistos entre espécies de Eimeria, reduzindo os tempos de análise de horas para minutos. A imunologia e a sorologia mantêm papéis estáveis no monitoramento de títulos de anticorpos pós-vacinação, e a necropsia e a histopatologia permanecem indispensáveis para eventos complexos de mortalidade onde lesões macroscópicas orientam testes adicionais. A natureza multidisciplinar dos menus laboratoriais sublinha por que o mercado de diagnósticos para aves recompensa os fornecedores que podem agrupar serviços diversos sob um mesmo teto.

Por Usuário Final: Adoção de Ponto de Atendimento Cresce a Partir de uma Base Menor

Os laboratórios de referência veterinária capturaram 42,68% de participação na receita em 2025, oferecendo expertise centralizada e preços por volume. A IDEXX sozinha processa milhões de amostras aviárias anualmente por meio de uma rede internacional que opera turnos de 24 horas durante alertas epidêmicos. As tendências de consolidação se aceleram à medida que laboratórios regionais são vendidos a redes globais que buscam alcance geográfico. No entanto, as unidades de testes em fazendas entregam o CAGR mais elevado de 11,02%, refletindo a necessidade dos produtores de ação imediata em locais de alta densidade. Leitores de hematologia e moleculares baseados em cartuchos agora se conectam a aplicativos móveis que arquivam dados para conformidade de auditoria, reduzindo a lacuna de desempenho em relação às instalações centralizadas.

Instituições acadêmicas e centros de pesquisa públicos continuam a pilotar tecnologias emergentes, como a detecção baseada em CRISPR que poderia contornar a termociclagem. Embora sua participação direta no mercado de diagnósticos para aves permaneça modesta, eles desempenham um papel desproporcional na validação de metodologias posteriormente adotadas pelo setor comercial. Coletivamente, a distribuição de competências entre os grupos de usuários finais garante resiliência na capacidade diagnóstica e impulsiona a inovação contínua.

Análise Geográfica

A América do Norte permaneceu o maior bloco de receita com 41,73% de participação em 2025, resultado de legislação rigorosa de segurança alimentar, infraestrutura avançada de cadeia de frio e esquemas de seguros generalizados que reembolsam despesas de controle de doenças. A região investe fortemente em atualizações de biocontenção e apoia uma rede de mais de 60 laboratórios veterinários de diagnóstico acreditados que lidam com submissões aviárias, sustentando o perfil de demanda maduro. Mesmo assim, os Estados Unidos enfrentam uma lacuna projetada de diagnosticistas qualificados até 2030, o que levou a subsídios para atualizações de automação, moldando a perspectiva de médio prazo para o mercado de diagnósticos para aves.

A Ásia-Pacífico é o território de crescimento mais rápido com CAGR de 11,42% até 2031, sustentado pelo crescimento populacional, urbanização e políticas para aumentar a autossuficiência doméstica em proteína. China, Índia e Indonésia planejam coletivamente investimentos de vários bilhões de dólares em capacidade de abate e armazenamento a frio, e cada uma exige monitoramento rotineiro de doenças para certificação de exportação. Parcerias público-privadas financiam redes laboratoriais regionais que oferecem triagem por PCR a taxas reduzidas, incorporando diagnósticos na economia de produção padrão. Como resultado, o tamanho do mercado de diagnósticos para aves na Ásia-Pacífico deve ultrapassar USD 459,3 milhões até 2031, ante USD 267,4 milhões em 2026.

A Europa mantém demanda estável por meio de legislação veterinária harmonizada e protocolos de reconhecimento mútuo gerenciados pela Rede de Liberação de Lotes Veterinários, garantindo a movimentação transfronteiriça de aves sem testes redundantes. A América Latina e o Oriente Médio e África registram crescimento de dois dígitos em bases absolutas pequenas, apoiados por integradores multinacionais que estabelecem complexos verticalmente alinhados que incluem laboratórios no local. Embora os déficits de infraestrutura persistam em partes da África Subsaariana, doadores multilaterais canalizam subsídios para laboratórios móveis que podem se deslocar entre fazendas, estabelecendo as bases para a expansão futura do mercado de diagnósticos para aves.

Cenário Competitivo

O mercado de diagnósticos para aves apresenta concentração moderada. A receita combinada dos cinco principais fornecedores situa-se pouco acima de 60%, dando espaço para que participantes de médio porte se especializem. A IDEXX Laboratories lidera a participação global e registrou crescimento de receita de 6,56% ano a ano em 2024, impulsionado pela expansão dos menus moleculares. A Zoetis segue por meio de aquisições estratégicas que integraram a Ethos Diagnostic Science, a Phoenix Lab e a ZNLabs em uma rede unificada de laboratórios de referência cobrindo citologia, química e microbiologia. A Thermo Fisher Scientific aproveita sua franquia de PCR quantitativo para fornecer reagentes a laboratórios nacionais durante picos de surtos.

A tecnologia é o campo de batalha decisivo. A IDEXX lançará um painel de triagem de linfoma para caninos em 2025, mas sua plataforma subjacente de citometria de fluxo tem aplicações aviárias que poderiam cruzar segmentos de mercado. A Zoetis implanta algoritmos de inteligência artificial em seu ecossistema Vetscan Imagyst para ler esfregaços fecais automaticamente, reduzindo os tempos de análise para coccidiose de 20 minutos para menos de 4 minutos. Empresas emergentes focam em dispositivos de PCR portáteis que funcionam sem refrigeração, visando países com poucos recursos. Embora patentes e aprovações regulatórias formem barreiras à entrada, a fidelidade dos clientes também surge de serviços de integração de dados que alimentam resultados laboratoriais diretamente em softwares de gestão de fazendas.

Os fabricantes regionais navegam pelas políticas de conteúdo local fazendo parcerias com corporações estatais de agronegócio para montar kits de diagnóstico domesticamente. Essa estratégia limita a exposição a tarifas de importação e garante elegibilidade para licitações públicas. Por outro lado, os incumbentes globais protegem o valor da marca por meio de testes de proficiência de terceiros que certificam a reprodutibilidade dos ensaios, um pré-requisito para preços premium. No geral, o cenário competitivo permanece dinâmico, com a velocidade de inovação e os movimentos de aquisição impulsionando mudanças nas alocações de participação dentro do mercado de diagnósticos para aves.

Líderes do Setor de Diagnósticos para Aves

Idexx Laboratories, Inc.

Zoetis, Inc.

Thermo Fisher Scientific

Biochek

Megacor Diagnostik GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zoetis inaugurou seu laboratório de referência de 32.000 pés quadrados em Louisville, co-localizado com o UPS Healthcare Labport, para acelerar a logística de espécimes em todo o país

- Março de 2024: O Harch Tech Group, com sede nos Países Baixos, adquiriu a NYtor para aprimorar a triagem baseada em PCR voltada para melhorar a sobrevivência de pintinhos machos.

- Janeiro de 2024: A Alveo Technologies fez parceria com a Pharmsure International, Royal GD e x-OvO para co-desenvolver um painel multiplex de influenza aviária cobrindo os grupos A, H5, H7 e H9 para uso in situ.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de diagnósticos para aves como todos os testes baseados em laboratório ou de ponto de atendimento, reagentes, instrumentos e serviços relacionados utilizados para identificar doenças em galinhas, perus, patos, gansos e outras aves comerciais criadas em fazendas nas fases de reprodução, crescimento e processamento.

Exclusão do escopo: Aves de estimação de quintal, programas de vigilância de aves selvagens e diagnósticos veterinários genéricos não específicos para aves estão fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Teste

- ELISA

- PCR

- Imunoensaios de Fluxo Lateral

- Inibição da Hemaglutinação e AGID

- Painéis de Sequenciamento de Nova Geração

- Outros Testes Diagnósticos

- Por Tipo de Doença

- Distúrbios Metabólicos e Nutricionais

- Doenças Infecciosas

- Doenças Parasitárias (Coccidiose, Helmintos)

- Outros Tipos de Doenças

- Por Tipo de Serviço

- Bacteriologia

- Virologia

- Parasitologia

- Sorologia e Imunologia

- Necropsia e Histopatologia

- Por Usuário Final

- Fazendas e Integradores Avícolas

- Laboratórios de Referência Veterinária

- Unidades de Ponto de Atendimento em Fazendas

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com patologistas veterinários, gerentes de fazendas integradas, diretores de laboratórios de diagnóstico regionais e fabricantes de ensaios na América do Norte, Europa, Ásia-Pacífico e América Latina validam estimativas de prevalência, capturam preços médios de venda para kits de ELISA e painéis de PCR e esclarecem regulamentações emergentes de biossegurança.

Pesquisa Documental

Os analistas da Mordor começam coletando dados de população de plantéis, volume de abate, fluxo comercial e notificação de doenças de repositórios públicos como FAO-STAT, USDA-NASS, Eurostat e OIE-WAHIS. Associações do setor (por exemplo, Conselho de Exportação de Aves e Ovos dos EUA), periódicos revisados por pares e arquivos 10-K de empresas enriquecem as perspectivas sobre adoção de tecnologia e preços de testes. Bancos de dados de assinatura, incluindo D&B Hoovers para receitas de fornecedores e Dow Jones Factiva para notícias de recalls, fornecem contexto adicional. As fontes citadas aqui ilustram a amplitude consultada; muitas publicações adicionais informam a base de evidências.

Dimensionamento e Previsão do Mercado

Um modelo de cima para baixo começa com o número nacional de aves e estatísticas de abate, que são então ajustados pela frequência de triagem de doenças e padrões de utilização de testes para construir o pool de testes endereçável. Consolidações de fornecedores, verificações de canais e cálculos seletivos de preço médio de venda × volume fornecem verificações cruzadas ascendentes antes do alinhamento final. As principais variáveis que alimentam o modelo incluem: 1) estoque comercial de frangos de corte e poedeiras, 2) incidência de influenza aviária altamente patogênica e surtos de Newcastle, 3) gasto diagnóstico médio por ave, 4) capacidade de rendimento laboratorial e 5) taxas de adoção de PCR em relação a ELISA. As previsões até 2030 empregam regressão multivariada com correção de erro de séries temporais, e as premissas são testadas em cenários de estresse compartilhados com respondentes especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância e plausibilidade em múltiplas camadas, após as quais revisores sênior aprovam. Os relatórios são atualizados a cada ano, e atualizações intermediárias são acionadas quando eventos de abate, mudanças regulatórias ou lançamentos importantes de tecnologia afetam materialmente os impulsionadores do modelo.

Por que a Base de Referência de Diagnósticos para Aves da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes categorias de doenças, medem a receita em pontos variados da cadeia de valor ou aplicam conversões de moeda distintas.

Os principais fatores de lacuna incluem se os testes rápidos em fazendas são contabilizados, como as taxas de reposição de plantéis são tratadas e a cadência com que os modelos são atualizados. A Mordor atualiza anualmente, aplica preços médios de venda de mercado intermediário corroborados por entrevistas e exclui painéis não avícolas que inflam alguns números em outros lugares.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,93 B (2025) | ||

| USD 0,83 B (2024) | Consultoria Global A | Contabiliza apenas receitas de laboratórios de referência e omite kits de ponto de atendimento |

| USD 0,59 B (2024) | Associação do Setor B | Utiliza premissa conservadora de teste único por plantel e preços médios de venda com cinco anos de defasagem |

Essas comparações revelam que, uma vez aplicados o alinhamento de escopo e os insumos de custo atualizados, a base de referência equilibrada da Mordor oferece aos tomadores de decisão uma visão transparente e reproduzível que se situa entre os consolidados otimistas de fornecedores e os totais excessivamente cautelosos das associações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Diagnósticos para Aves?

O mercado de diagnósticos para aves é avaliado em USD 1,02 bilhão em 2026 e deve atingir USD 1,62 bilhão até 2031.

Quem são os principais participantes do Mercado de Diagnósticos para Aves?

Idexx Laboratories, Inc., Zoetis, Inc., Thermo Fisher Scientific, Biochek e Megacor Diagnostik GmbH são as principais empresas que operam no Mercado de Diagnósticos para Aves.

Qual é a região de crescimento mais rápido no Mercado de Diagnósticos para Aves?

A Ásia-Pacífico lidera o crescimento com um CAGR esperado de 11,42% até 2031, impulsionado pela rápida expansão da avicultura comercial.

Qual região tem a maior participação no Mercado de Diagnósticos para Aves?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Diagnósticos para Aves.

Por que os ensaios moleculares estão ganhando popularidade?

Os órgãos reguladores exigem cada vez mais confirmação molecular durante investigações de doenças de notificação obrigatória, e as plataformas de PCR automatizadas oferecem velocidade, sensibilidade e menor dependência de mão de obra qualificada.

Página atualizada pela última vez em: