Tamanho e Participação do Mercado de Sensores de Posição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Posição por Mordor Intelligence

O tamanho do mercado de sensores de posição em 2026 é estimado em USD 9,31 bilhões, crescendo a partir do valor de 2025 de USD 8,49 bilhões, com projeções para 2031 mostrando USD 14,79 bilhões, crescendo a um CAGR de 9,68% no período de 2026 a 2031. O crescimento é impulsionado pela rápida transição da mecanização básica para operações de campo totalmente automatizadas, que exigem feedback em nível micrométrico para direção, hidráulica e controle de implementos. Os fabricantes de equipamentos originais (OEMs) estão incorporando sensores de ângulo e lineares robustecidos em tratores autônomos, pulverizadores e transportadores para cumprir as normas de segurança emergentes, enquanto os fornecedores de semicondutores estão reduzindo os pacotes MEMS para diminuir o consumo de energia e facilitar a integração. A pressão na cadeia de suprimentos sobre os ímãs de terras raras está levando os compradores a avaliar alternativas indutivas, ópticas e de tempo de voo, capazes de suportar ciclos severos de poeira, vibração e temperatura. Ao mesmo tempo, rotinas de inteligência artificial de borda e coleta de energia estão prolongando a vida útil dos sensores em áreas remotas onde a cobertura de banda larga é pouco confiável.

Principais Conclusões do Relatório

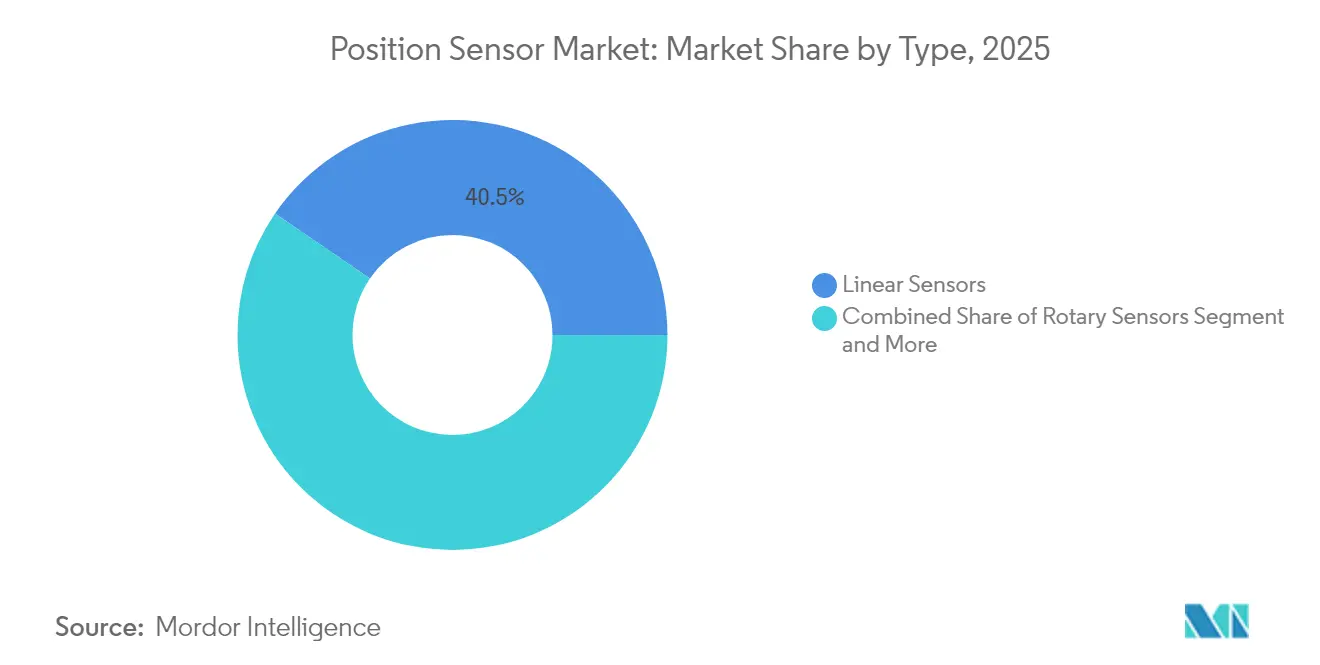

- Por tipo, os sensores lineares lideraram o mercado de sensores de posição, respondendo por uma participação de receita de 40,45% em 2025. Enquanto isso, os sensores de deslocamento a laser têm projeção de crescimento a um CAGR de 13,25% até 2031.

- Por tecnologia, os dispositivos sem contato comandaram uma participação de 61,25% do mercado de sensores de posição em 2025, sendo que a mesma categoria também está se expandindo mais rapidamente, a um CAGR de 12,20% até 2031.

- Por interface de saída, a analógica deteve uma participação de 57,30% do mercado de sensores de posição em 2025, enquanto os protocolos digitais como CAN e SENT estão crescendo a um CAGR de 12,35% até 2031.

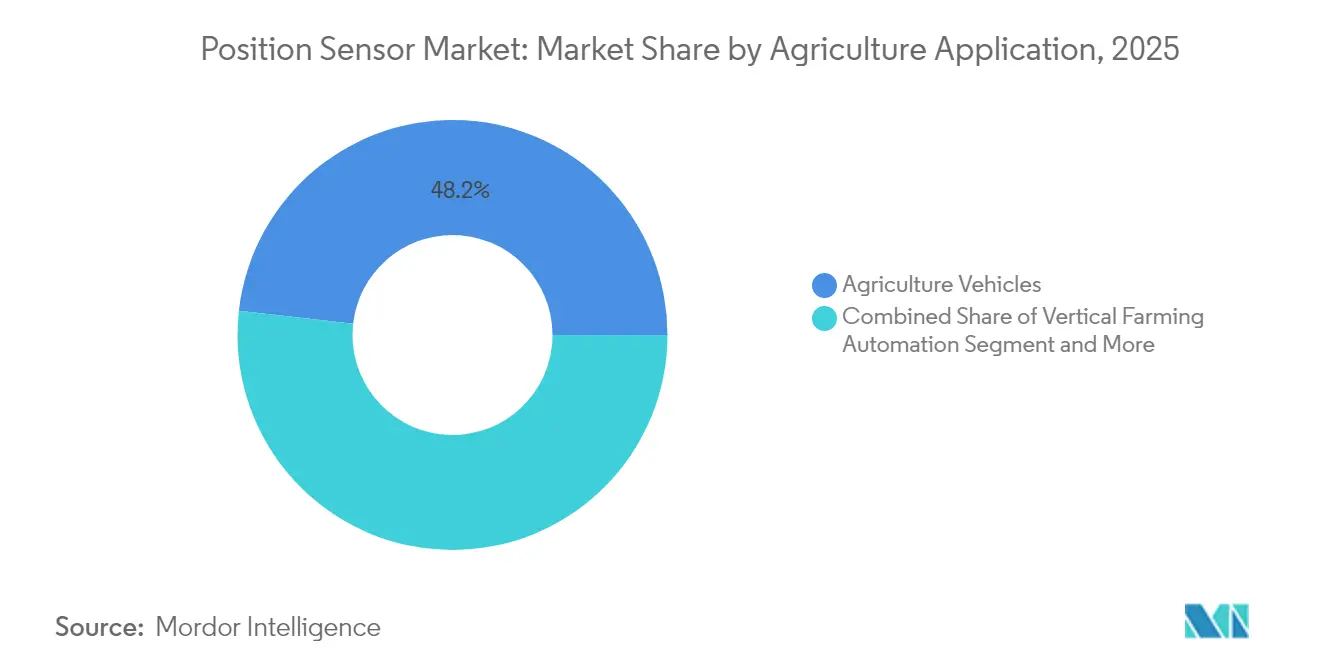

- Por aplicação, veículos agrícolas e máquinas autopropelidas capturaram 48,20% do tamanho do mercado de sensores de posição em 2025, enquanto as soluções de cultivo interno e vertical estão avançando a um CAGR de 12,85% até 2031.

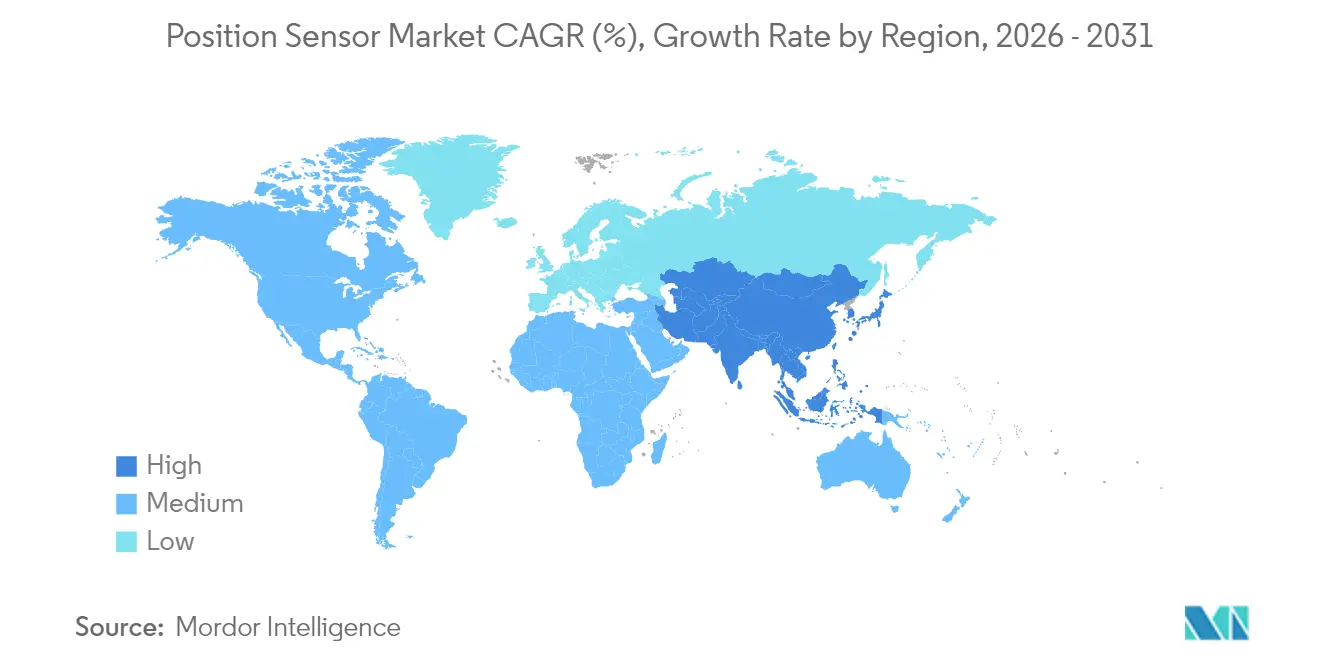

- Por geografia, a Ásia-Pacífico dominou com uma participação de mercado de 45,60% em 2025 e tem previsão de registrar o CAGR regional mais rápido, de 11,15%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Posição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente automação em ambientes da Indústria 4.0 | +2.1% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Eletrificação e necessidades de segurança funcional | +1.8% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Miniaturização de sensores de posição MEMS | +1.4% | Polos de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Diagnósticos em chip para conformidade com a ISO 26262 | +1.2% | Pioneiros na Europa, adoção global | Longo prazo (≥ 4 anos) |

| Sensoriamento de borda habilitado por IA para O e M preditivos | +0.9% | Adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Sensores de coleta de energia ultrabaixa potência | +0.7% | Regiões agrícolas remotas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Automação em Ambientes da Indústria 4.0

Os princípios de fábrica inteligente estão remodelando o design de máquinas, exigindo dados posicionais contínuos em nível submilimétrico que se integram perfeitamente com gêmeos digitais. Os fabricantes de tratores e colheitadeiras agora pré-carregam gateways de telemática que transmitem as saídas dos sensores para painéis de controle em nuvem, permitindo coordenação de frota em tempo real e diagnósticos remotos. Os sistemas de semeadura de precisão ajustam a profundidade da plantadeira em tempo real usando hastes magnetoestritivas que reportam a posição do cilindro com precisão de até 10 µm, economizando combustível e insumos durante os períodos críticos de plantio. Em paralelo, os fabricantes estão fundindo lidar, radar e sensoriamento de ângulo para criar consciência situacional de 360 graus para veículos sem motorista. Esse impulso fortalece o mercado de sensores de posição à medida que os OEMs padronizam interfaces inteligentes em novas plataformas de modelos.

Eletrificação e Necessidades de Segurança Funcional

A transição para sistemas de tração de alta tensão obriga os projetistas a especificar sensores que permaneçam precisos apesar da interferência eletromagnética e das grandes variações de temperatura. A posição do rotor em motores de tração elétrica deve ser medida com precisão de 1° para eficiência máxima, e canais redundantes são obrigatórios para atender ao Nível D de Integridade de Segurança Automotiva da ISO 26262. A aquisição de USD 2,5 bilhões da Infineon sobre o negócio de Ethernet automotiva da Marvell sublinha o valor estratégico de pilhas de sensoriamento e rede estreitamente acopladas. O impulso em direção a arquiteturas certificadas de duplo chip aumenta o conteúdo por veículo e aprofunda o envolvimento dos fornecedores, adicionando impulso ao mercado de sensores de posição por meio de kits de retrofit que eletrificam frotas legadas.

Miniaturização de Sensores de Posição MEMS

Os avanços no empacotamento em nível de wafer agora permitem colocar sensoriamento de movimento de seis eixos e medição de ângulo absoluto em um único chip de 4 × 4 mm. Essas peças são instaladas diretamente em lâminas de implementos ou estruturas de drones, coletando dados de dureza do solo e imagens em nível de planta sem ligações mecânicas. A STMicroelectronics combina IMUs MEMS com receptores GNSS para criar hubs de localização que pesam menos de 2 g, mas oferecem precisão centimétrica, levando ferramentas de precisão a pequenos agricultores anteriormente excluídos da automação pelo custo. A redução do tamanho também diminui o espaço na placa e a fiação, reduzindo o custo dos materiais e elevando o mercado de sensores de posição em implantações de borda de baixo consumo de energia.

Diagnósticos em Chip para Conformidade com a ISO 26262

Os sensores agora monitoram automaticamente o desvio de offset, os trilhos de tensão e a integridade da memória, sinalizando falhas antes que comprometam a direção ou o nivelamento da lança. O dispositivo de ângulo TMR redundante TAS8240 da TDK é fornecido com autoteste integrado capaz de detectar falhas de ponto único na inicialização e durante a operação, satisfazendo as auditorias ASIL D. As peças pré-certificadas encurtam os ciclos de homologação dos OEMs em até 12 meses, uma vantagem de prazo que expande o mercado de sensores de posição entre fabricantes de implementos de médio porte que não possuem expertise interna em segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos preços médios de venda de sensores lineares sem contato | -1.6% | Mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Sensores inerciais combinados em CI substituindo linhas dedicadas | -1.2% | Segmentos de equipamentos focados em custo em todo o mundo | Médio prazo (2 a 4 anos) |

| Cadeia de suprimentos complexa para magnéticos especiais | -0.8% | Concentração de fornecimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos de certificação para projetos ASIL-D | -0.7% | Europa e América do Norte são zonas regulamentadas por segurança | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Preços Médios de Venda de Sensores Lineares Sem Contato

Os encoders magnetoestritivos e ópticos frequentemente são listados de três a cinco vezes acima das hastes potenciométricas, sobrecarregando os orçamentos de capital de pequenas fazendas. A Neo Performance Materials vincula as variações de preço trimestrais nos ímãs de neodímio à volatilidade nas margens brutas que se propagam para os preços dos sensores. Embora uma vida útil mais longa e a ausência de recalibração reduzam o custo total de propriedade, o prêmio inicial retarda as substituições em cilindros hidráulicos mais antigos e restringe a conversão de curto prazo no mercado de sensores de posição.

Sensores Inerciais Combinados em CI Substituindo Linhas Dedicadas

Os IMUs em sistema em chip que combinam giroscópios, acelerômetros e lógica básica de ângulo atingem uma curva de preço mais baixa ao aproveitar os volumes de produção de smartphones. Vários fabricantes de pulverizadores agora optam por saídas fundidas "suficientemente boas", ignorando sensores de posição de função única onde uma precisão de ±1% é suficiente. A TE Connectivity reconheceu uma queda de dois dígitos em sua linha de sensores de precisão à medida que os clientes migraram para pacotes integrados nos registros fiscais de 2025. As lacunas de desempenho permanecem em zonas sujas e de alto impacto, mas a substituição reduz a participação endereçável para fornecedores especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Feedback Linear Sustenta o Controle de Profundidade e Elevação

Os sensores lineares capturaram 40,45% do tamanho do mercado de sensores de posição em 2025, refletindo sua indispensabilidade no controle de profundidade para preparo do solo, semeadura e nivelamento de lança de pulverizadores. As hastes magnetoestritivas suportam pressões hidráulicas acima de 350 bar e resistem ao solo abrasivo, estendendo os intervalos de manutenção para além de 20.000 horas. Os encoders rotativos desempenham um papel vital nos pinos de direção e eixos de tomada de força, onde dados angulares precisos são essenciais para a orientação em malha fechada. Os modelos de proximidade e deslocamento também detiveram uma participação de mercado significativa, impulsionados por sua aplicação em sistemas de detecção de altura de cabeçote e de prevenção de obstáculos.

Os sensores de deslocamento a laser têm projeção de crescimento a um CAGR de 13,25% até 2031, à medida que os preços caem e a mitigação da contaminação óptica melhora. Esse ritmo supera o crescimento geral do mercado de sensores de posição, auxiliado por monitores de rendimento de colheitadeiras do tipo transportador e sistemas de classificação de frutas que exigem medição de distância submilimétrica para classificar as culturas.

Por Tecnologia: Plataformas Sem Contato Dominam Tarefas de Uso Severo

As arquiteturas sem contato garantiram uma participação de 61,25% da receita de 2025, confirmando sua adequação para lama, impacto e vibração que degradam os potenciômetros de braço de limpador. Os dispositivos de ângulo baseados em efeito Hall com interfaces de código T integradas agora são fornecidos em tratores que excedem 600 cv, onde o desgaste por contato representa riscos de falha. As soluções de contato ainda ocupam 38,75% do mercado de sensores de posição porque oferecem precisão adequada em roscas de carretas de grãos e deslizadores de misturadores de ração a uma fração do custo.

O segmento sem contato tem previsão de expansão a 12,20% ao ano, apoiado por plataformas de cruzamento automotivo e linhas de inspeção óptica automatizada que compartilham designs de silício e ópticos. A cooperação entre SICK e Endress+Hauser transfere a robustez industrial para implementos inteligentes, multiplicando o volume endereçável e impulsionando o tamanho do mercado de sensores de posição para soluções sem contato em direção a bilhões de dois dígitos até o final da década.

Por Aplicação: A Automação de Veículos Comanda os Investimentos

Veículos agrícolas/máquinas autopropelidas representaram 48,20% da demanda de 2025, confirmando que a navegação automatizada e o controle de implementos continuam sendo os principais motores de receita para a participação do mercado de sensores de posição. O feedback de posição orienta os sistemas de direção automática que reduzem a sobreposição, diminuindo o consumo de diesel em até 8% durante as temporadas de plantio.

O monitoramento de animais, usando etiquetas baseadas em coleiras e sensores de portão para rastrear o movimento e os indicadores de saúde dos animais, continua sendo um segmento significativo. As fazendas internas e verticais estão prontas para superar o campo a um CAGR de 12,85%, pois as torres iluminadas por LED em centros urbanos exigem posicionamento no eixo z para regular a entrega de nutrientes e facilitar a colheita robótica. A aquisição de USD 2 bilhões da AGCO sobre a Trimble Ag sublinha que a automação de veículos está convergindo com kits de retrofit ricos em sensores que padronizam os loops de controle em frotas de equipamentos mistos.

Por Interface de Saída: Protocolos Digitais Impulsionam a Agricultura Orientada por Dados

Os loops de tensão e corrente analógicos detiveram uma participação de 57,30% em 2025, espelhando a base instalada global de sistemas hidráulicos legados. No entanto, as saídas digitais estão crescendo a um CAGR de 12,35% à medida que CAN, SENT e IO-Link se tornam padrão em novas semeadoras, pulverizadores e linhas de enxertia robótica. A comunicação baseada em pacotes suporta detecção de erros, tabelas de calibração a bordo e atualizações de firmware, todos cruciais para implementos autônomos.

O Provedor de Dados de Ativos da Balluff carrega algoritmos de borda na cabeça do sensor, comprimindo dados brutos de posição em alertas acionáveis antes de passá-los via Ethernet industrial, reduzindo assim as taxas de largura de banda em nuvem. À medida que os agricultores adotam contratos de manutenção preditiva, os fornecedores que incorporam tal funcionalidade ganham participação, adicionando impulso ao mercado de sensores de posição mais amplo.

Análise Geográfica

A Ásia-Pacífico respondeu por 45,60% das vendas de 2025, impulsionada pela busca da China por 75% de mecanização agrícola até 2025 e pela alocação de USD 6 bilhões da Índia para plataformas digitais no âmbito de sua Missão de Agricultura Digital. O CAGR projetado de 11,15% da região a manterá como o motor de crescimento para o tamanho do mercado de sensores de posição até 2031. As importações de máquinas agrícolas para a China cresceram 14,6% em relação ao ano anterior, enquanto o orçamento da Índia reservou USD 6 bilhões para infraestrutura de sensoriamento remoto que vincula registros agrícolas a mecanismos de crédito e seguro. A expansão sustentada de dois dígitos da região sinaliza atualizações contínuas da orientação GPS básica para frotas totalmente autônomas, cimentando o papel da Ásia-Pacífico como o fulcro do mercado de sensores de posição.

A Europa está avançando no uso de pulverizadores de precisão e robôs autônomos de capina para atingir as metas de redução de pesticidas delineadas no Pacto Verde. A Comissão Europeia reservou EUR 15 milhões (USD 16,5 milhões) no âmbito do Horizonte Europa para pilotar agrobótica em 2025. O mercado da América do Norte está se expandindo, apoiado por grandes campos contíguos que permitem economias de escala para equipamentos totalmente automatizados. Esse crescimento é ainda reforçado pela Lei de Fazenda, Alimentação e Segurança Nacional de 2024, que lançou uma Força-Tarefa Federal de Agricultura de Precisão. O crescimento da região é impulsionado por fazendas de adotantes iniciais que frequentemente utilizam tecnologias avançadas, como pulverizadores de lança de 30 metros, plantadeiras com guia automático e carretas de grãos totalmente autônomas.

As áreas com escassez de água demonstraram benefícios significativos com esses avanços. Por exemplo, o programa de irrigação inteligente da Flórida economizou 164 milhões de galões de água em 2024 ao integrar sondas de umidade do solo com sensores de posição de válvulas. Embora o crescimento da região seja mais estável em comparação com a Ásia-Pacífico, ele permanece positivo devido a atualizações tecnológicas incrementais, incentivos fiscais e um ecossistema robusto de fornecedores de kits de retrofit, que continuam a impulsionar o mercado de sensores de posição para cima.

Cenário Competitivo

O mercado de sensores de posição apresenta fragmentação moderada. Os cinco principais fornecedores, Honeywell International, TE Connectivity, SICK, TDK e Balluff, capturaram quase 42,3% das vendas de 2024, deixando espaço considerável para especialistas de nicho e startups. A Honeywell aproveita o histórico em automação industrial para fornecer soluções robustas de efeito Hall que toleram lavagens a 1.000 psi, enquanto a TE Connectivity enfatiza conectores selados que combinam caminhos de sensoriamento e dados para retrofits plug-and-play.

O posicionamento estratégico está se inclinando para ecossistemas de plataforma em vez de componentes independentes. A receita da SICK em 2023 cresceu 5,4% para EUR 2,307 bilhões (USD 2,497 bilhões) ao fazer parceria com a Endress+Hauser para cobertura conjunta de canais e ao aproveitar os chipsets FMCW da Aeva para incorporar lidar 4D em módulos de distância de curto alcance. A TDK se expande por meio de pilhas TMR redundantes certificadas para os mais rigorosos níveis de segurança automotiva, fornecendo aos OEMs peças pré-qualificadas que reduzem os prazos dos projetos.

Fusões e joint ventures destacam o prêmio sobre dados e integração. A aquisição de Ethernet da Infineon fortalece uma pilha verticalmente integrada que combina rede segura com medição de ângulo, enquanto a transação da AGCO com a Trimble lança uma plataforma de autonomia entre marcas. As oportunidades de espaço em branco se concentram em sensores sem bateria e de coleta de energia, e em inteligência artificial no sensor que realiza análises de saúde, oferecendo aos disruptores um caminho para contornar contratos de volume estabelecidos.

Líderes do Setor de Sensores de Posição

Honeywell International Inc.

TE Connectivity Ltd.

SICK AG

Infineon Technologies AG

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Infineon adquiriu os ativos de Ethernet automotiva da Marvell por USD 2,5 bilhões, adicionando rede segura de alta velocidade aos seus portfólios de sensores e energia.

- Fevereiro de 2025: A Honeywell anunciou que separará seus grupos de automação, aeroespacial e sistemas prediais em três empresas públicas independentes até 2026, orçando USD 1,5 a 2 bilhões para a transição.

- Janeiro de 2025: A John Deere apresentou uma frota de máquinas de campo autônomas e software de controle na CES 2025, sublinhando a escala de seu roteiro de automação.

- Dezembro de 2024: A Aeva expandiu sua colaboração com a SICK para comercializar módulos lidar FMCW para automação de fábricas e agricultura, com os primeiros embarques planejados para meados de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sensores de posição como todo dispositivo linear ou rotativo, de contato ou sem contato, que emite dados de posição absoluta ou incremental utilizados em equipamentos automotivos, industriais, de consumo, médicos e aeroespaciais. Valorizamos apenas os sensores fabricados em fábrica, fornecidos como peças discretas ou em submódulos inteligentes, medidos pelo preço de venda do fabricante em dólares americanos.

Exclusão de escopo: interruptores de proximidade simples liga-desliga, IMUs inerciais genéricos e sensores de limite de baixo custo implantados exclusivamente para detecção binária estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo

- Sensores Lineares

- Sensores Rotativos

- Sensores de Proximidade/Deslocamento

- Outros Tipos

- Por Tecnologia

- Contato

- Sem Contato

- Por Interface de Saída

- Analógica

- Digital

- Por Aplicação Agrícola

- Veículos Agrícolas/Máquinas Autopropelidas

- Monitoramento de Posição e Saúde de Animais

- Automação de Cultivo Interno/Vertical

- Outras Aplicações Agrícolas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe entrevista engenheiros de componentes em fornecedores automotivos de primeiro nível, gerentes de produtos de sensores em hubs de distribuição asiáticos e integradores de automação de plantas na América do Norte e Europa. Seus insights confirmam a vida útil típica, as substituições no meio do ciclo e as novas conquistas de design, fechando lacunas que os documentos por si só não conseguem preencher.

Pesquisa Documental

Começamos mapeando os pools de demanda a partir dos códigos de comércio do UN Comtrade, das produções de veículos da OICA e das contagens de instalações da Federação Internacional de Robótica, que fornecem as primeiras âncoras de volume. Os analistas da Mordor então rastreiam os ciclos de design e as curvas recentes de preços médios de venda por meio da análise de patentes da Questel e dos registros da D&B Hoovers. O contexto adicional vem dos registros da ACEA, dos embarques de máquinas do Censo dos EUA e de artigos do IEEE que avaliam os ganhos de precisão. Muitas outras referências públicas também informam as verificações cruzadas, garantindo que nenhuma fonte única domine o quadro.

Uma segunda passagem reconcilia as divisões por país, a dispersão de preços e as mudanças tecnológicas, o que nos permite alimentar o modelo de previsão com valores iniciais fundamentados que um analista pode replicar.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo converte as saídas de produtos finais, como a produção de veículos ou os embarques de robôs, em volumes de sensores por meio de taxas de penetração de aplicações e os multiplica pelos preços médios de venda ponderados coletados durante as entrevistas. Verificações seletivas de roll-up de fornecedores e de canais de distribuidores atuam como um espelho de baixo para cima que reconcilia os totais. As principais variáveis incluem a produção de veículos leves, a densidade de robôs, a contagem de sensores por veículo elétrico, a erosão de preços de semicondutores e as tendências regionais de despesas de capital. Projetamos os resultados de 2025 a 2030 com regressão multivariada e realizamos testes de cenário sobre a adoção de automação; pontos de dados escassos são interpolados de forma conservadora.

Validação de Dados e Ciclo de Atualização

Três revisões de analistas verificam anomalias, comparam as saídas com indicadores externos e garantem a aprovação sênior. Os relatórios são atualizados anualmente, com atualizações intermediárias após eventos relevantes, e uma varredura final antes do lançamento garante que os clientes recebam a visão mais recente.

Por que a Base de Referência de Sensores de Posição da Mordor Inspira Confiança

Os valores publicados frequentemente divergem porque as casas de pesquisa escolhem diferentes listas de dispositivos, conjuntos de preços e momentos de atualização. Nosso escopo disciplinado, as auditorias anuais de preços médios de venda e a modelagem de duplo caminho mantêm os números equilibrados.

Essas comparações mostram que nossa cuidadosa seleção de escopo e higiene de dados criam uma base de referência transparente na qual os tomadores de decisão podem confiar.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,49 B (2025) | ||

| USD 13,25 B (2025) | Consultoria Global A | Inclui IMUs e interruptores liga-desliga, baseia-se principalmente nos totais de receita dos fornecedores |

| USD 8,68 B (2025) | Portal do Setor B | Foca apenas no setor automotivo, calibração limitada entre setores |

| USD 10,43 B (2024) | Revista de Pesquisa C | Estende as linhas de tendência anteriores a 2020 sem validação recente de preços |

Essas comparações mostram que nossa cuidadosa seleção de escopo e higiene de dados criam uma base de referência transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de posição agrícola?

O mercado está em USD 9,31 bilhões em 2026 e tem projeção de atingir USD 14,79 bilhões até 2031.

Qual região contribui com a maior demanda?

A Ásia-Pacífico lidera com 45,60% da receita de 2025, graças às agressivas metas de mecanização e ao financiamento da agricultura digital.

Qual tipo de sensor detém a maior participação?

Os sensores de posição lineares respondem por 40,45% das vendas de 2025 porque são parte integrante do controle hidráulico de profundidade e elevação.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os sensores sem contato têm previsão de crescimento a um CAGR de 12,20%, pois os equipamentos autônomos exigem feedback sem manutenção.

Quão concentrado é o poder dos fornecedores?

Os cinco principais fornecedores capturam pouco mais de 42,3% da receita, indicando um cenário moderadamente fragmentado onde novos entrantes ainda podem ganhar espaço.

Qual tendência regulatória mais afeta o design dos sensores?

Os requisitos de segurança funcional da ISO 26262 obrigam diagnósticos em chip e canais redundantes, prolongando os ciclos de design, mas elevando os padrões de desempenho.

Página atualizada pela última vez em: