Tamanho e Participação do Mercado de Dispositivos Médicos Vestíveis na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

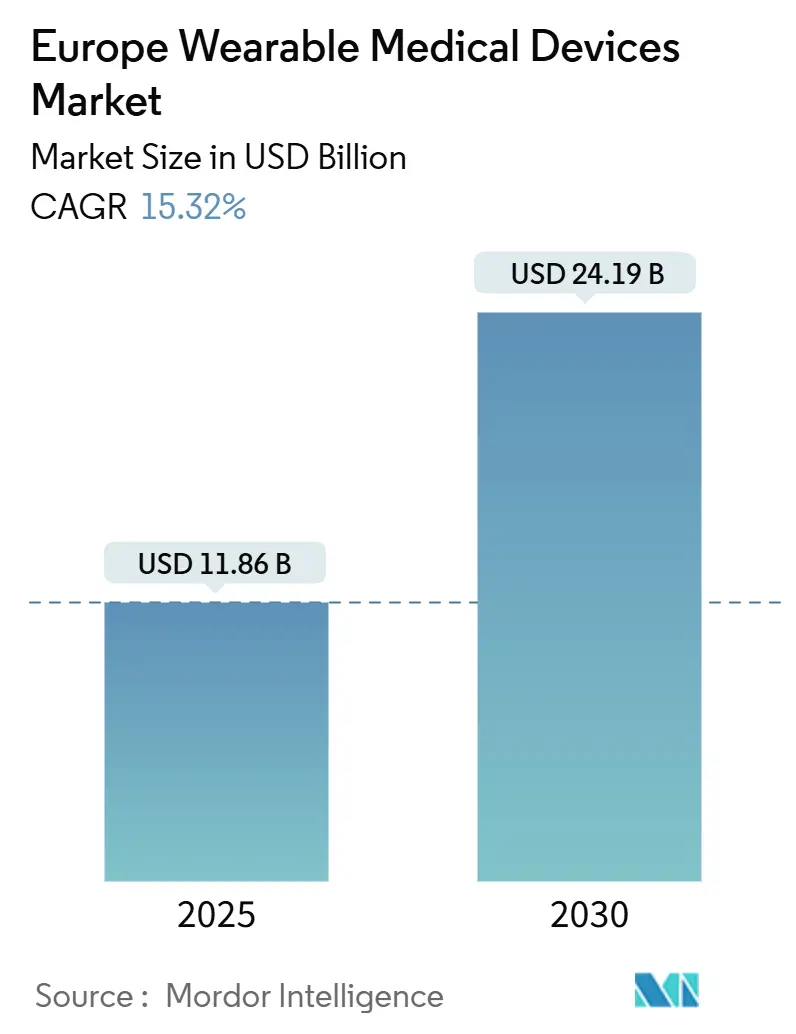

| Tamanho do Mercado (2025) | 11.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Vestíveis na Europa por Mordor Intelligence

O tamanho do Mercado de Dispositivos Médicos Vestíveis na Europa é estimado em USD 11,86 bilhões em 2025, e espera-se que atinja USD 24,19 bilhões até 2030, a um CAGR de 15,32% durante o período de previsão (2025-2030).

A harmonização regulatória em curso ao abrigo do Regulamento de Dispositivos Médicos (MDR), a crescente prevalência de doenças crónicas e a escassez de mão de obra estão a impulsionar a adoção do monitoramento contínuo tanto em contextos clínicos como de consumo. Os quadros nacionais de reembolso — mais notavelmente a Lei de Cuidados Digitais da Alemanha — estão a reconfigurar os dispositivos vestíveis clinicamente validados como terapias prescritíveis em vez de acessórios de bem-estar, enquanto EUR 403 milhões em novos financiamentos de inovação da UE estão a acelerar os pipelines de produtos para dispositivos de próxima geração. A diversificação da cadeia de abastecimento, os avanços na colheita de energia e as pilhas de sensores multimodais estão a reduzir as barreiras de fator de forma e a permitir vidas úteis mais longas para os dispositivos. Ao mesmo tempo, as regras fragmentadas de partilha de dados pós-GDPR e as preocupações com a precisão médica moderam o impulso de curto prazo, mantendo a validação clínica como elemento central das estratégias de expansão do mercado.

Principais Conclusões do Relatório

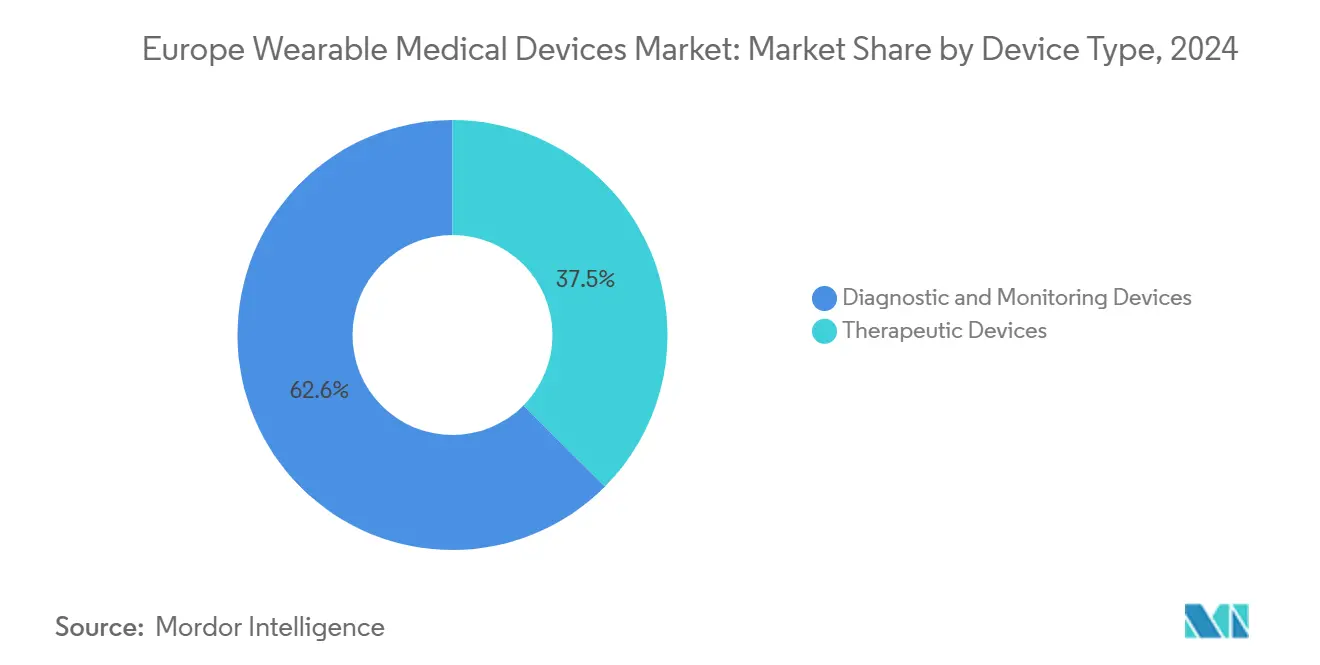

- Por tipo de dispositivo, os dispositivos vestíveis de diagnóstico e monitoramento representaram 62,55% da participação do mercado europeu de dispositivos médicos vestíveis em 2024; os dispositivos vestíveis terapêuticos têm previsão de expansão a um CAGR de 15,73% até 2030.

- Por faixa etária, o segmento com menos de 18 anos foi o grupo de crescimento mais rápido, com um CAGR de 16,29% entre 2025 e 2030; o grupo de 18 a 60 anos reteve 60,22% do tamanho do mercado europeu de dispositivos médicos vestíveis em 2024.

- Por canal de distribuição, os fornecedores offline representaram 53,39% da receita em 2024, enquanto os canais online deverão expandir-se a um CAGR de 15,50% durante o horizonte de previsão.

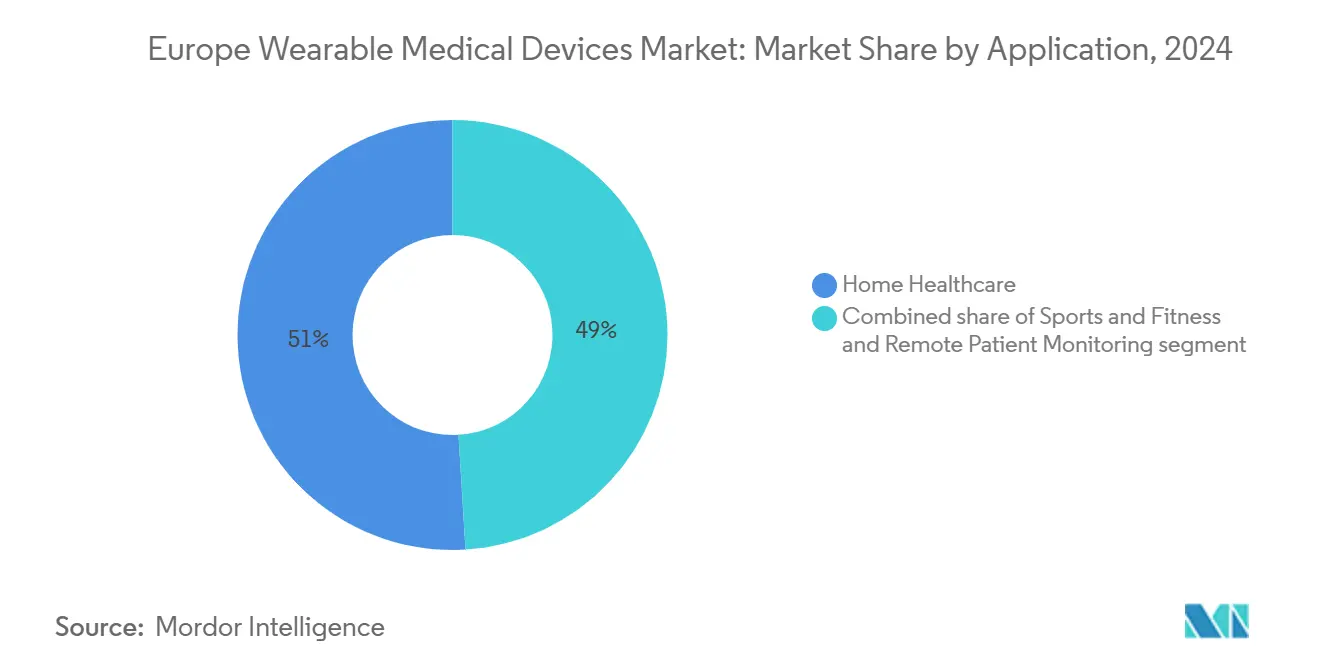

- Por aplicação, os cuidados de saúde domiciliários representaram 50,96% da participação do mercado europeu de dispositivos médicos vestíveis em 2024, enquanto as aplicações de esportes e fitness têm projeção de avançar a um CAGR de 15,84% até 2030.

- Por utilizador final, os consumidores detiveram 63,07% da participação do mercado europeu de dispositivos médicos vestíveis em 2024 e têm previsão de crescer a um CAGR de 15,61% até 2030; hospitais e clínicas permanecem os segundos maiores compradores.

- Por geografia, a Alemanha liderou com uma participação de receita de 28,37% em 2024, enquanto o Reino Unido deverá registar o CAGR mais elevado de 15,94% até 2030.

Tendências e Perspetivas do Mercado de Dispositivos Médicos Vestíveis na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão regulatória para dispositivos vestíveis médicos aprovados pelo MDR | 2.80% | Em toda a UE (mais forte na Alemanha e França) | Médio prazo (2 a 4 anos) |

| Miniaturização rápida de sensores e chips multimodais | 2.10% | Global, centros de fabricação da UE | Longo prazo (≥ 4 anos) |

| Programas de bem-estar corporativo financiados por empregadores | 1.90% | Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Mudança dos pagadores de saúde para modelos baseados em resultados | 1.60% | Países Nórdicos, Alemanha, Reino Unido | Médio prazo (2 a 4 anos) |

| Colheita de micro-energia para eliminar a fricção de carregamento | 1.20% | Global, liderança em I&D da UE | Longo prazo (≥ 4 anos) |

| Projetos-piloto de reembolso de terapêuticas digitais da UE | 0.90% | Alemanha, França, Países Baixos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória para Dispositivos Vestíveis Médicos Aprovados pelo MDR

A aplicação do MDR desde 2021 obrigou os novos participantes no mercado europeu de dispositivos médicos vestíveis a comprovar o desempenho clínico, transformando os dispositivos vestíveis de gadgets de estilo de vida em ferramentas médicas regulamentadas. Os requisitos reforçados de acompanhamento clínico pós-comercialização[1]Grupo de Coordenação de Dispositivos Médicos, "MDCG 2023-7 Aplicação prática do Artigo 61," HEALTH.EC.EUROPA.EUDrivers criam ciclos contínuos de dados que melhoram a precisão algorítmica, mas os prazos de certificação mais longos favorecem os incumbentes com capital abundante. As cláusulas de segurança de materiais estão a impulsionar a transição para polímeros biocompatíveis, estimulando inovações de design sustentável. Em conjunto, estes fatores reforçam a confiança dos médicos e elevam as barreiras de entrada para startups pequenas e não especializadas.

Miniaturização Rápida de Sensores e Chips Multimodais

A microfabricação permitiu que chips únicos monitorizem múltiplos sinais vitais, reduzindo o volume dos dispositivos e alargando os casos de utilização. O CGM+ da Trinity Biotech integra a monitorização contínua de glicose, temperatura e hidratação num adesivo do tamanho de uma moeda, ilustrando esta mudança. O consumo de energia caiu para níveis de microwatt, prolongando a vida útil da bateria e abrindo caminho para módulos de colheita de energia. A liberdade de design incentiva fatores de forma diversificados — desde adesivos a implantáveis — expandindo a adoção do mercado europeu de dispositivos médicos vestíveis entre as coortes pediátricas e geriátricas.

Mudança dos Pagadores de Saúde para Modelos Baseados em Resultados

Os pagadores nacionais estão a vincular os reembolsos a endpoints clínicos, incentivando os fabricantes de dispositivos a fornecer dados de resultados em vez de métricas brutas. O percurso DiGA da Alemanha[2]Lasse Cirkel, "Adoção e perceção de aplicações de saúde digital prescritíveis (DiGA) e a crescente digitalização entre médicos alemães de medicina interna: um estudo de inquérito transversal," Lasse Cirke, bmchealthservres.biomedcentral.com , por exemplo, reembolsa aplicações e dispositivos apenas após comprovado benefício para o paciente, fomentando um desenvolvimento algorítmico mais robusto e um envolvimento de longo prazo do paciente. Ao monetizar a prevenção de eventos — como a redução de admissões de emergência — o modelo garante uma utilização sustentada dos dispositivos e sustenta a trajetória de dois dígitos do mercado europeu de dispositivos médicos vestíveis.

Projetos-Piloto de Reembolso de Terapêuticas Digitais da UE

As aprovações DiGA de "Via Rápida" da Alemanha[3]Robby Bräuniger, "O Mercado de Saúde Digital na Alemanha," Germany Trade & Invest, gtai.de desencadearam projetos-piloto semelhantes em França e nos Países Baixos, criando modelos progressivos de reembolso. Mais de 50 aplicações e dispositivos vestíveis qualificam-se agora para cobertura estatutária, sinalizando uma futura harmonização do financiamento de terapias digitais. A integração de dados contínuos de sensores com intervenções comportamentais eleva os dispositivos vestíveis de ferramentas de monitoramento a terapias de primeira linha, alargando o alcance do mercado europeu de dispositivos médicos vestíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regras fragmentadas de partilha de dados na UE pós-GDPR | -1.8% | Em toda a UE (mais complexo na Alemanha) | Curto prazo (≤ 2 anos) |

| Risco na cadeia de abastecimento proveniente de fornecedores de baterias centrados na China | -1.3% | Global, vulnerabilidade da UE | Médio prazo (2 a 4 anos) |

| Ciclos de substituição de adotantes iniciais em plateau | -0.9% | Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Ceticismo dos médicos quanto à precisão de nível clínico | -0.7% | Sistemas de saúde conservadores da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Fragmentadas de Partilha de Dados na UE Pós-GDPR

As diferenças nacionais nas interpretações do GDPR obrigam os fabricantes a redesenhar os fluxos de consentimento para cada mercado, atrasando os lançamentos pan-europeus. Os prestadores de cuidados de saúde permanecem cautelosos quanto à integração de dados contínuos em registos eletrónicos devido à exposição a responsabilidades e ao risco de litígios de privacidade. Estes silos dificultam os modelos de análise preditiva que dependem de conjuntos de dados transnacionais, limitando a escalabilidade do mercado europeu de dispositivos médicos vestíveis até que surja orientação harmonizada.

Ceticismo dos Médicos Quanto à Precisão de Nível Clínico

Uma revisão sistemática de 2024[4]Melanie Rabe, "Utilização de Dados de Saúde Gerados por Pacientes a partir de Dispositivos de Nível de Consumo por Profissionais de Saúde," Journal of Medical Internet Research, jmir.org concluiu que os médicos têm uma confiança limitada nos sinais vitais derivados de dispositivos de consumo devido à sua precisão inconsistente, especialmente em ambientes não controlados. As lacunas de formação e as preocupações com responsabilidade dificultam as vias de cuidados baseadas em dados, sublinhando a necessidade de estudos de validação robustos e métricas de precisão padronizadas antes da integração clínica generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: O Diagnóstico Impulsiona a Integração Clínica

Os dispositivos vestíveis de diagnóstico e monitoramento representaram 62,55% da participação do mercado europeu de dispositivos médicos vestíveis em 2024, confirmando as prioridades dos hospitais e pagadores para a vigilância contínua em detrimento da terapia no dispositivo. Prevê-se que o subsegmento cresça a 15,73% até 2030, impulsionado pela prevalência de doenças crónicas e pelos mandatos de monitoramento pós-alta. Os monitores contínuos de glicose lideram o crescimento, beneficiando de enzimas catalíticas melhoradas e calibração sem fios. Os adesivos de sinais vitais agora integram sensores de ECG, SpO₂ e frequência respiratória, reduzindo os orçamentos de equipamento para programas de tele-UCI. Os dispositivos vestíveis terapêuticos permanecem um nicho de mercado, mas mostram potencial em neuromodulação e administração de insulina em circuito fechado. Os estimuladores energeticamente autónomos e as bombas em adesivo estão a reduzir o fardo do paciente e a encorajar uma adoção mais ampla em endocrinologia. Estas tendências consolidam o mercado europeu de dispositivos médicos vestíveis como pedra angular dos cuidados preditivos e centrados no ambulatório.

Os dispositivos terapêuticos detêm o restante da participação do segmento e estão a orientar-se para algoritmos específicos de condição que titulam a terapia em tempo real. As plataformas de gestão da dor combinam estimulação elétrica com feedback biométrico, respondendo aos mandatos de redução de opioides. Os dispositivos vestíveis respiratórios equipados com classificadores de tosse por IA encontraram utilidade pós-COVID-19, enquanto as exoluvas de reabilitação transmitem telemetria de amplitude de movimento a fisioterapeutas. A diferenciação do segmento gira agora em torno de evidências clínicas, transparência algorítmica e conformidade com o MDR — fatores que definem as posições vencedoras no mercado europeu de dispositivos médicos vestíveis.

Por Faixa Etária: A Adoção Juvenil Acelera

Os utilizadores com idades entre 18 e 60 anos representaram 60,22% do tamanho do mercado europeu de dispositivos médicos vestíveis em 2024, impulsionados por subsídios de bem-estar dos empregadores e produtos de seguros com prioridade digital. No entanto, a adoção por menores de 18 anos está a expandir-se a um CAGR de 16,29%, apoiada pela procura parental de sensores de diabetes pediátricos e programas de bem-estar escolares. Os designs com painéis gamificados e pulseiras de tamanho infantil melhoram o envolvimento, reduzindo as taxas de abandono. Para os idosos, a simplicidade da interface e a colheita de energia são primordiais. Os pendentes de deteção de quedas noturnas e os suportes de carregamento de baixa destreza visam os pontos de dor geriátricos mais comuns. À medida que a demografia da UE envelhece, a adoção a longo prazo depende da integração de cuidadores e do monitoramento remoto apoiado por reembolso — ambos fundamentais para o mercado europeu de dispositivos médicos vestíveis.

Os clínicos relatam uma maior adesão entre os menores nativos digitais em comparação com os idosos, criando conjuntos de dados longitudinais que reforçam os algoritmos de cuidados preventivos. Os decisores políticos encaram o monitoramento precoce como uma alavanca de poupança de custos ao longo da vida, reforçando o financiamento governamental para ensaios pediátricos. Em todos os grupos, o coaching personalizado enraizado na ciência comportamental está a elevar o envolvimento sustentado com os dispositivos, um KPI crítico para os modelos de negócio de receita recorrente no setor europeu de dispositivos médicos vestíveis.

Por Canal de Distribuição: A Validação Clínica Impulsiona a Preferência Offline

Os canais offline detiveram 53,39% da participação do mercado europeu de dispositivos médicos vestíveis em 2024, uma vez que os prescritores, farmácias e retalhistas especializados fornecem ajuste, calibração e documentação exigida pelo MDR — todos essenciais para a aceitação clínica. Os hospitais frequentemente incluem dispositivos em kits de alta, impulsionando as vendas offline enquanto reduzem as penalizações por readmissão. Entretanto, os canais online estão a avançar a um CAGR de 15,50%, apoiados pela expansão da telessaúde e pelas integrações de e-prescrição. Os portais diretos ao consumidor incluem verificadores de sintomas, integração virtual e suporte por chat com IA, fornecendo recursos educativos escaláveis. O comércio eletrónico transfronteiriço enfrenta fricções regulatórias; no entanto, os processos de IVA simplificados e a equivalência da marca CE com a UKCA podem alargar o seu alcance, sustentando os ganhos online no mercado europeu de dispositivos médicos vestíveis.

À medida que os chatbots de IA tratam do suporte de primeira linha, as plataformas online estão a reduzir os custos operacionais, permitindo aos fabricantes equiparar os preços aos pontos de venda físicos. No entanto, a falta de ajuste físico pode prejudicar a precisão dos sensores, impulsionando modelos híbridos em que os utilizadores recolhem os dispositivos nas farmácias após uma compra online. Espera-se que a combinação de canais convirja para um equilíbrio, otimizando a conveniência e a credenciação clínica para os compradores do mercado europeu de dispositivos médicos vestíveis.

Por Aplicação: A Dominância dos Cuidados de Saúde Domiciliários Reflete a Evolução do Modelo de Cuidados

Os cuidados de saúde domiciliários captaram 50,96% do tamanho do mercado europeu de dispositivos médicos vestíveis em 2024, à medida que os sistemas de saúde transferem os cuidados para contextos de menor custo. Os projetos-piloto de hospital em casa combinam adesivos de sinais vitais com painéis de enfermagem, reduzindo drasticamente os custos de internamento e libertando capacidade de camas. Os pacotes de cuidados crónicos para insuficiência cardíaca e DPOC incluem protocolos de triagem de escalada, demonstrando poupanças para os pagadores que reforçam a penetração europeia do mercado de dispositivos médicos vestíveis. O segmento de esportes e fitness, embora menor, está a crescer à taxa mais rápida de 15,84% de CAGR, à medida que os sensores de nível clínico migram para dispositivos vestíveis de bem-estar. As parcerias entre marcas de vestuário desportivo e fabricantes de sensores estão a abrir caminho para a utilização de análises de desempenho baseadas em evidências, esbatendo as fronteiras entre aplicações de consumo e médicas.

O monitoramento remoto de pacientes situa-se entre os domínios da medicina e do bem-estar, servindo como campo de prova para modelos de reembolso ligados à redução de eventos. Os fabricantes de dispositivos devem navegar em duas vias de conformidade — diretivas de dispositivos médicos e regulamentos de dados de consumo — enquanto fornecem informações acionáveis. A capacidade de se integrar em ecossistemas de tele-reabilitação e cuidados virtuais determinará a relevância a longo prazo de cada cluster de aplicações no mercado europeu de dispositivos médicos vestíveis.

Por Utilizador Final: O Empoderamento do Consumidor Impulsiona o Crescimento do Mercado

Os consumidores representaram 63,07% da receita de 2024, à medida que os dispositivos aprovados pelo MDR ficaram disponíveis para autocuidado nas prateleiras. As aplicações complementares traduzem os sinais vitais clínicos em painéis de fácil utilização, fomentando um envolvimento diário que cria hábitos. Os serviços de análise por subscrição e de cloud estão a expandir a receita média por utilizador, sustentando a rentabilidade em todo o mercado europeu de dispositivos médicos vestíveis. Os hospitais e clínicas, o segundo maior grupo, implementam dispositivos vestíveis para vigilância pós-operatória, permitindo altas mais precoces e evitando custos. As unidades de cuidados de longa duração aproveitam o monitoramento contínuo de sinais vitais para mitigar a escassez de pessoal, enquanto os centros cirúrgicos ambulatórios adotam adesivos de sensores de uso único para supervisão da recuperação no próprio dia.

As plataformas de nível empresarial que oferecem vistas de múltiplos pacientes, ligações a registos eletrónicos de saúde e trilhas de auditoria satisfazem as necessidades de governação institucional. Os fabricantes de dispositivos de consumo que entram no domínio clínico devem elevar a cibersegurança e a rastreabilidade aos mesmos níveis exigidos pelo MDR. Por outro lado, os players tradicionais de tecnologia médica estão a melhorar a experiência do utilizador com elementos emprestados da eletrónica de consumo, sinalizando uma convergência que moldará a intensidade competitiva no mercado europeu de dispositivos médicos vestíveis.

Análise Geográfica

A Alemanha deteve 28,37% da receita de 2024, ancorada pelo motor de reembolso da Lei de Cuidados Digitais que posiciona os dispositivos vestíveis prescritos digitalmente como ferramentas terapêuticas convencionais. Mais de EUR 4 mil milhões em subsídios de digitalização hospitalar lançaram a infraestrutura para uma conectividade perfeita entre sensores e registos eletrónicos de saúde, fomentando uma adoção sistemática. As interpretações regionais rigorosas do GDPR, no entanto, impõem processos de consentimento em múltiplas camadas, complicando os lançamentos multinacionais. O envelhecimento da população alemã e os elevados gastos de saúde per capita continuam a criar terreno fértil para soluções de monitoramento remoto, sustentando a sua liderança no mercado europeu de dispositivos médicos vestíveis.

O Reino Unido, liberto dos prazos do MDR, está a moldar um regime regulatório ágil através da MHRA que promete ciclos de aprovação de 12 meses, superando a média da UE. O financiamento do Plano de Longo Prazo do NHS e os objetivos das enfermarias virtuais estão a impulsionar a aquisição de adesivos de sinais vitais e detetores de arritmia por IA, impulsionando um CAGR de 15,94% até 2030. As arquiteturas de dados nativas da cloud e os quadros de aquisição centralizados aceleram a escala, compensando as fricções na cadeia de abastecimento relacionadas com o Brexit.

França, Itália e Espanha exibem um progresso cauteloso, equilibrando exigências rigorosas de evidências de avaliação de tecnologias de saúde com os crescentes encargos das doenças crónicas. O dossiê de reembolso da França inclui agora biomarcadores digitais, sugerindo uma cobertura mais ampla para dispositivos vestíveis uma vez comprovada a sua relação custo-eficácia. A maturidade da infraestrutura de registos eletrónicos de saúde de Itália apoia projetos-piloto regionais, embora com disparidades de financiamento entre províncias. A Espanha prioriza programas de envelhecimento no domicílio; no entanto, os orçamentos de saúde limitados abrandam a expansão nacional. Os estados nórdicos, embora menores, servem como laboratórios vivos para modelos de monitoramento com prioridade em IA, enquanto a Europa de Leste oferece oportunidades de campo aberto onde as estratégias com prioridade móvel podem ultrapassar as infraestruturas legadas.

Panorama Competitivo

A concorrência é moderada, inclinando-se para os incumbentes com portfólios clínicos robustos e experiência regulatória. A Medtronic, a Abbott e a Philips detêm fortes franchises cardiometabólicas, aproveitando anos de dados pós-comercialização para refinar algoritmos. Os gigantes de consumo Apple e Samsung estão progressivamente a obter marcas CE para funções de ECG e oxigénio no sangue, erodindo a participação da tecnologia médica tradicional. As alianças estratégicas tipificam a manobra de mercado: o investimento de USD 75 milhões da Dexcom na ŌURA funde a telemetria contínua de glicose com análises de estilo de vida para aprofundar os conhecimentos sobre os pacientes.

O investimento está a fluir para camadas de diagnóstico por IA que transformam biossinais brutos em previsões acionáveis. As startups especializadas em baterias de estado sólido e colheita de energia estão a tornar-se alvos de aquisição para os principais fabricantes de dispositivos que procuram eliminar o carregamento como ponto de fricção. A relocalização da cadeia de abastecimento para a Europa está a emergir como um diferenciador à medida que as empresas respondem aos riscos de abastecimento de baterias e ao maior escrutínio da sua pegada de carbono. Nos próximos cinco anos, a captura de valor dependerá da precisão de nível clínico, do reembolso ligado a evidências e dos ecossistemas de dados interoperáveis — elementos que definem a liderança no mercado europeu de dispositivos médicos vestíveis.

Líderes do Setor de Dispositivos Médicos Vestíveis na Europa

Abbott Laboratories

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A UE alocou EUR 403 milhões a inovadores de dispositivos médicos, acelerando os ensaios clínicos e os processos regulatórios para dispositivos vestíveis de próxima geração.

- Junho de 2025: A PharmaSens e a SiBionics estabeleceram uma parceria para desenvolver uma bomba de insulina em adesivo vestível destinada à gestão de diabetes em circuito fechado.

- Novembro de 2024: A Dexcom investiu USD 75 milhões na ŌURA para fundir o monitoramento contínuo de glicose com anéis de monitoramento holístico de saúde.

- Junho de 2024: A B-Secur e a Galen Data colaboraram em análises de ECG ligadas à cloud destinadas a reduzir os alertas falsos de arritmia em monitores cardíacos vestíveis.

Âmbito do Relatório do Mercado de Dispositivos Médicos Vestíveis na Europa

De acordo com o âmbito do relatório, os dispositivos médicos vestíveis são dispositivos autónomos que podem diagnosticar ou monitorizar condições médicas, frequentemente combinados com informações de saúde digital, e são tipicamente usados no corpo. Estes dispositivos possuem características como sensores fisiológicos não invasivos, módulos de processamento de dados, feedback médico e capacidades de transmissão de dados sem fios. O Mercado Europeu de Dispositivos Médicos Vestíveis é segmentado por Tipo de Dispositivo (Dispositivos de Monitoramento e Dispositivos Terapêuticos), Aplicação (Esportes e Fitness, Monitoramento Remoto de Pacientes e Cuidados de Saúde Domiciliários), Tipo de Produto (Relógio, Pulseira, Auricular e Outros Tipos de Produto) e Geografia. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Dispositivos de Diagnóstico e Monitoramento | Dispositivos de Monitoramento de Sinais Vitais |

| Dispositivos de Monitoramento do Sono | |

| Monitores Contínuos de Glicose | |

| Monitores de Pressão Arterial | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Terapêuticos | Dispositivos de Gestão da Dor |

| Dispositivos de Reabilitação | |

| Dispositivos de Terapia Respiratória | |

| Dispositivos de Administração de Insulina | |

| Outros Dispositivos Terapêuticos |

| Menores de 18 Anos |

| 18 a 60 Anos |

| Acima de 60 Anos |

| Online |

| Offline |

| Esportes e Fitness |

| Monitoramento Remoto de Pacientes |

| Cuidados de Saúde Domiciliários |

| Consumidores |

| Hospitais e Clínicas |

| Centros de Cuidados de Longa Duração |

| Centros Cirúrgicos Ambulatórios |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Dispositivos de Monitoramento de Sinais Vitais |

| Dispositivos de Monitoramento do Sono | ||

| Monitores Contínuos de Glicose | ||

| Monitores de Pressão Arterial | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Terapêuticos | Dispositivos de Gestão da Dor | |

| Dispositivos de Reabilitação | ||

| Dispositivos de Terapia Respiratória | ||

| Dispositivos de Administração de Insulina | ||

| Outros Dispositivos Terapêuticos | ||

| Por Faixa Etária | Menores de 18 Anos | |

| 18 a 60 Anos | ||

| Acima de 60 Anos | ||

| Por Canal de Distribuição | Online | |

| Offline | ||

| Por Aplicação | Esportes e Fitness | |

| Monitoramento Remoto de Pacientes | ||

| Cuidados de Saúde Domiciliários | ||

| Por Utilizador Final | Consumidores | |

| Hospitais e Clínicas | ||

| Centros de Cuidados de Longa Duração | ||

| Centros Cirúrgicos Ambulatórios | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual fator regulatório impulsiona mais fortemente a adoção de dispositivos médicos vestíveis em toda a Europa?

A aplicação integral do Regulamento de Dispositivos Médicos (MDR) posiciona os dispositivos vestíveis como ferramentas clinicamente validadas, conferindo aos médicos a confiança necessária para prescrever dispositivos que cumprem os requisitos de segurança e desempenho de nível hospitalar.

Como estão os empregadores europeus a influenciar a adoção de dispositivos vestíveis de nível médico?

Os programas de bem-estar corporativo subsidiam agora dispositivos capazes de monitoramento contínuo de glicose ou cardíaco, associando a utilização à redução do absentismo e à diminuição dos custos de seguro.

Que avanço tecnológico se espera que prolongue a utilização dos dispositivos sem intervenção do utilizador?

Os módulos de colheita de energia integrados — como componentes cinéticos, térmicos e fotovoltaicos — estão a eliminar a necessidade de carregamento de rotina, uma característica especialmente valiosa para pacientes idosos e de cuidados crónicos.

Por que razão os clínicos permanecem cautelosos quanto à integração de dispositivos vestíveis de nível de consumo nas vias de cuidados?

Persistem preocupações quanto à variabilidade da precisão de medição e à exposição a responsabilidades; os médicos preferem dispositivos apoiados por estudos de validação revistos por pares e métricas de precisão padronizadas.

Como estão as plataformas de vendas online a mudar os modelos de suporte para dispositivos médicos vestíveis?

Os canais de comércio eletrónico integram cada vez mais a integração virtual e o suporte ao cliente com IA, permitindo aos utilizadores receber orientação remota de ajuste e resolução de problemas sem visitas presenciais.

Que risco na cadeia de abastecimento se tornou um ponto focal para os fabricantes europeus?

A forte dependência de fornecedores chineses de baterias de iões de lítio representa ameaças de perturbação, impulsionando iniciativas de relocalização e a exploração de químicas de células alternativas dentro da UE.

Página atualizada pela última vez em: