Tamanho e Participação do Mercado de Dispositivos Médicos Tricorder

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

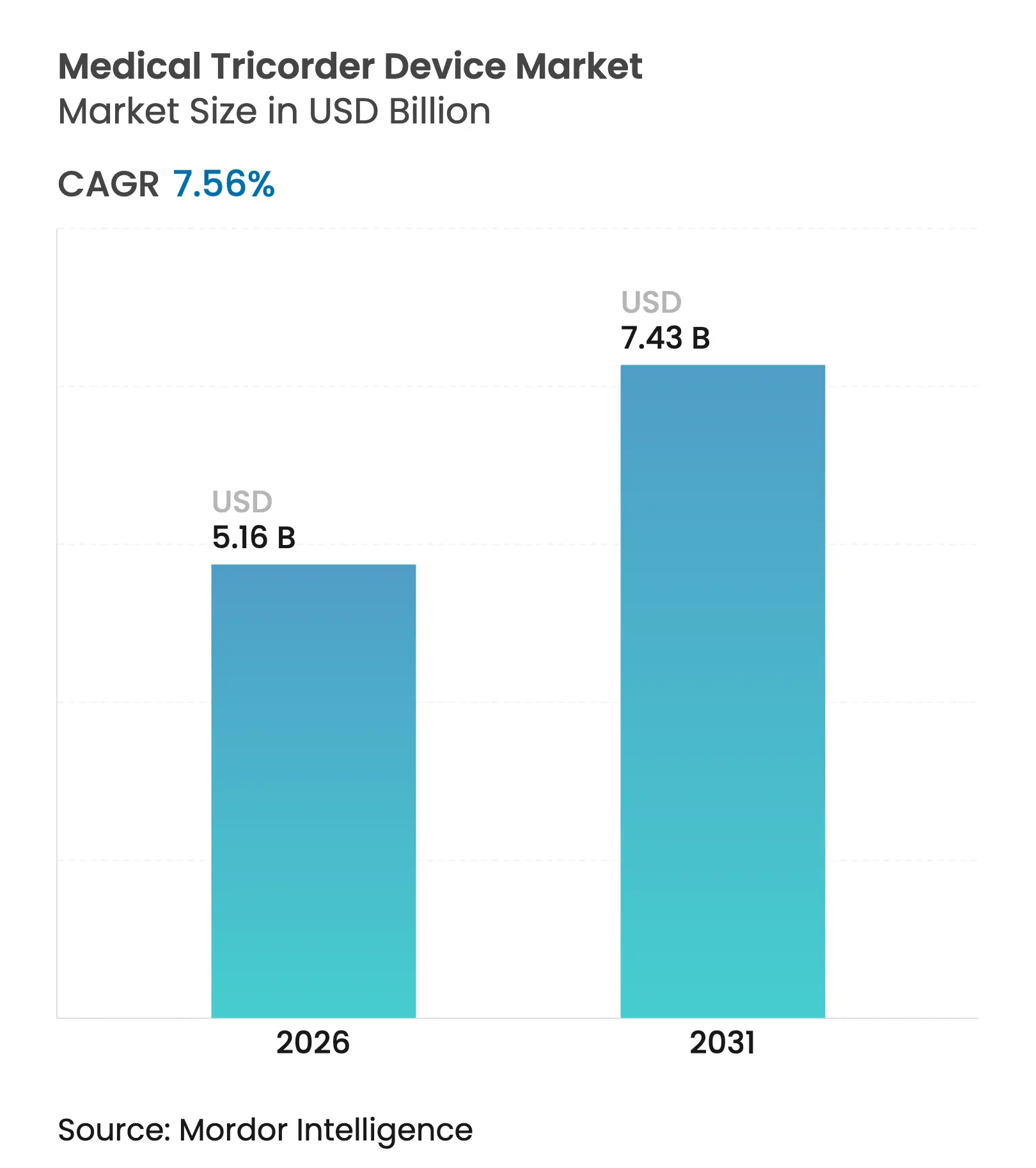

| Tamanho do Mercado (2026) | 5.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

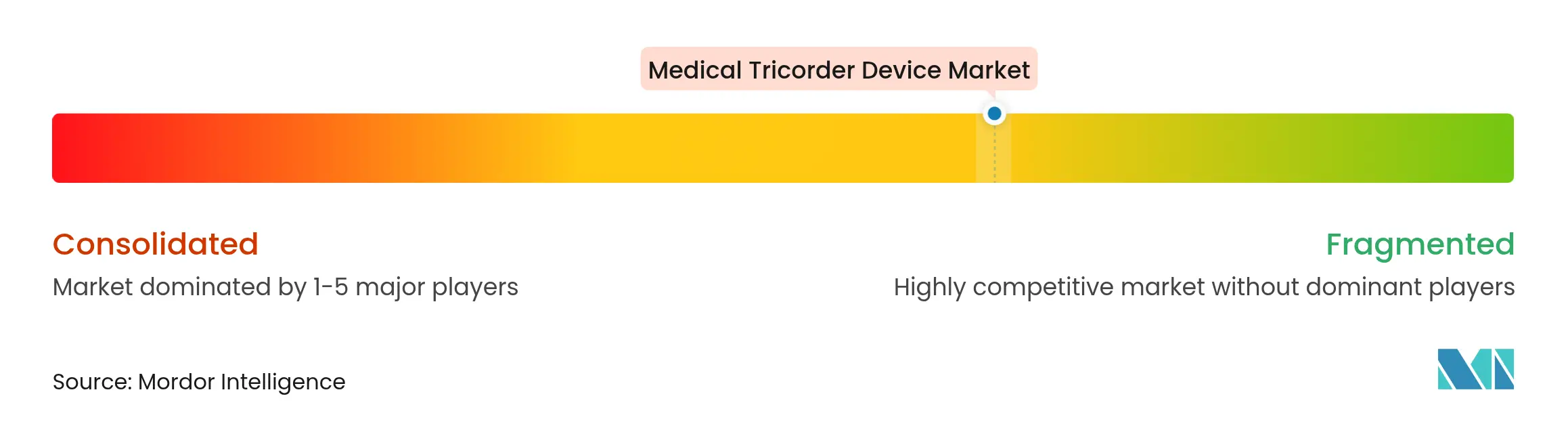

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Tricorder por Mordor Intelligence

O tamanho do mercado de dispositivos médicos tricorder em 2026 é estimado em USD 5,16 bilhões, crescendo a partir do valor de 2025 de USD 4,8 bilhões, com projeções para 2031 indicando USD 7,43 bilhões, crescendo a um CAGR de 7,56% entre 2026 e 2031. A crescente aceitação de diagnósticos habilitados por IA, a incidência estável de doenças crônicas e um impulso contínuo em direção aos cuidados descentralizados posicionam a tecnologia como um pilar da inovação no ponto de cuidado. A escassez de semicondutores, que afeta aproximadamente metade dos dispositivos médicos conectados, evidencia a fragilidade da cadeia de suprimentos e sublinha a necessidade de estratégias de fornecimento resilientes. O hardware ainda domina a receita, mas o crescimento acelerado do software indica uma mudança estrutural em direção a plataformas orientadas por inteligência, nas quais algoritmos — e não apenas sensores — definem o desempenho. A América do Norte lidera em razão da maturidade do reembolso e da clareza regulatória, enquanto o crescimento acelerado de 8,1% da Ásia-Pacífico sinaliza a próxima fronteira de expansão, à medida que a China e outras economias simplificam as aprovações de dispositivos.

Principais Conclusões do Relatório

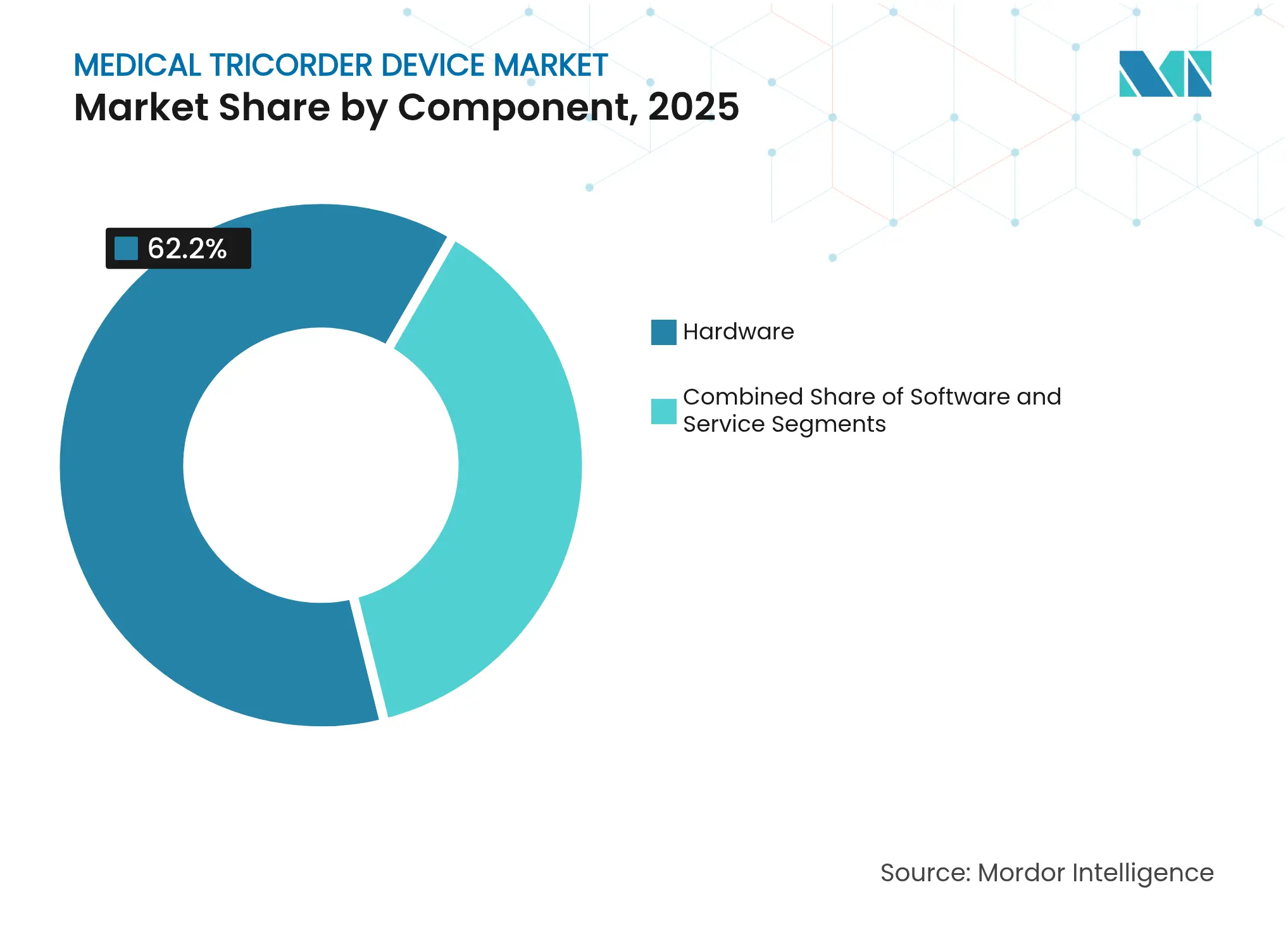

- Por componente, o hardware liderou com 62,20% de participação na receita em 2025; o software avança a um CAGR de 9,63% até 2031.

- Por tecnologia, o monitoramento de sinais vitais capturou 48,02% da participação de mercado de dispositivos médicos tricorder em 2025, enquanto as soluções de laboratório em chip têm projeção de expansão a um CAGR de 11,12% até 2031.

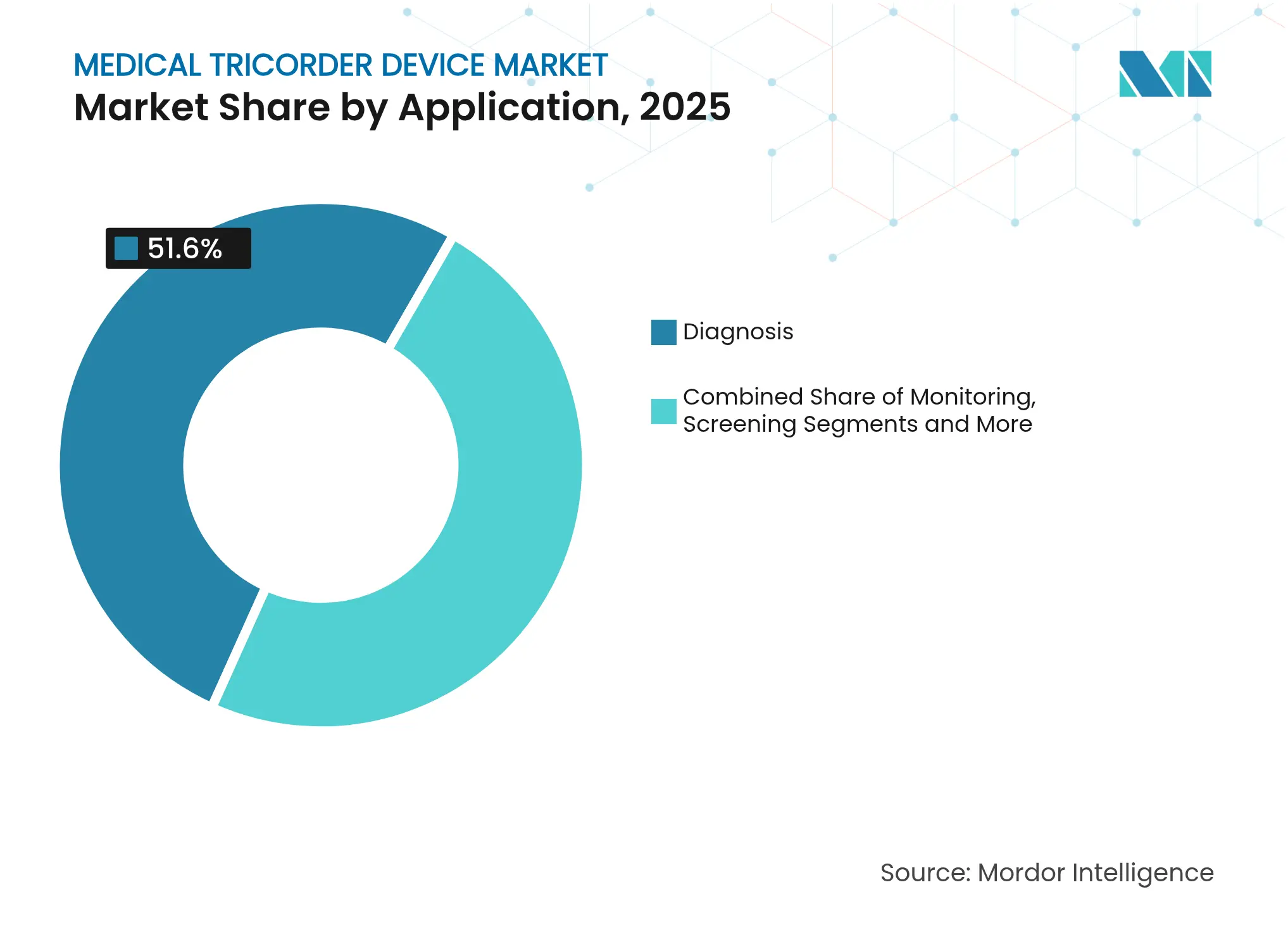

- Por aplicação, o diagnóstico deteve 51,60% do tamanho do mercado de dispositivos médicos tricorder em 2025; a triagem e detecção precoce têm previsão de crescer a um CAGR de 9,78%.

- Por usuário final, os hospitais responderam por 41,30% da participação na receita em 2025, enquanto a saúde domiciliar exibe o CAGR mais rápido de 8,62%.

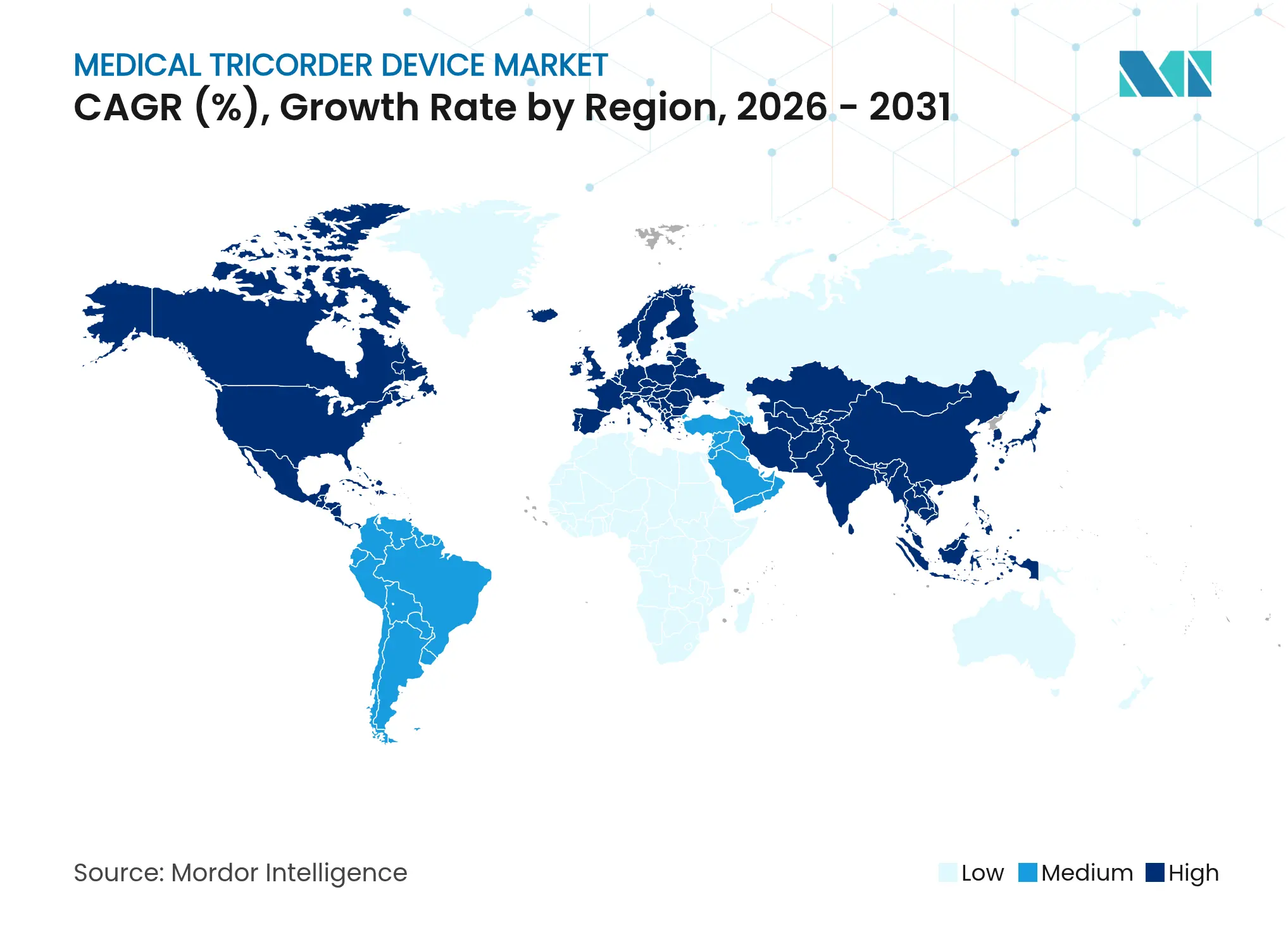

- Por geografia, a América do Norte comandou 38,04% da participação na receita em 2025; a Ásia-Pacífico registra o maior CAGR regional de 7,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Dispositivos Médicos Tricorder

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Miniaturização Tecnológica e Fusão de Sensores | +2.10% | Global, com vantagens de fabricação na APAC | Médio prazo (2-4 anos) |

| Crescente Prevalência de Doenças Crônicas | +1.80% | Global, concentrado em populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Impulso para Cuidados de Saúde Descentralizados e Diagnósticos Domiciliares | +1.50% | América do Norte e UE liderando, APAC seguindo | Curto prazo (≤ 2 anos) |

| Financiamento Governamental e Programas-Piloto de POC | +1.20% | América do Norte e UE como primárias, APAC seletiva | Médio prazo (2-4 anos) |

| Transbordamento de P&D de Defesa e Espaço para a Saúde | +0.80% | Setores de defesa dos EUA, UE, China e Índia | Longo prazo (≥ 4 anos) |

| Adoção de Ensaios Clínicos Remotos | +0.70% | Global, regiões dependentes de regulamentação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização Tecnológica e Fusão de Sensores

Os avanços em sensores de nanofluidos aumentam a sensibilidade de detecção de biomoléculas em dez vezes, trazendo desempenho equivalente ao de laboratório para dispositivos portáteis. Matrizes de bioFET de nanotubos de carbono associadas a amplificadores locais realizam ensaios sem marcadores que melhoram a especificidade diagnóstica e reduzem o consumo de energia, aumentando a portabilidade. Eletrodos interdigitados de ouro nanométrico permitem o fluxo microfluídico automotivado, eliminando bombas externas e mantendo controle preciso do analito. Essas inovações, em conjunto, reduzem o volume dos instrumentos, diminuem os volumes de amostra e suportam a fusão de dados multimodais, o que eleva a precisão diagnóstica além dos limites das ferramentas de sensor único.

Crescente Prevalência de Doenças Crônicas

Diabetes, doenças cardiovasculares e distúrbios respiratórios continuam a sobrecarregar os sistemas de saúde globais, intensificando a demanda por diagnósticos contínuos e não invasivos. Ensaios de troponina cardíaca no ponto de cuidado agora alcançam 100% de sensibilidade e especificidade superior em relação a laboratórios centralizados, acelerando o início do tratamento.[1]BMJ Open Heart, "Precisão da Troponina no Ponto de Cuidado," openheart.bmj.com Plataformas de espectroscopia no infravermelho próximo demonstram precisão na medição de glicose dentro de 3% em relação aos métodos de picada no dedo, removendo uma das principais barreiras de adoção para pacientes com diabetes. A análise econômica de programas de monitoramento remoto mostra economias médias de USD 2.200 por membro por ano, reduzindo o uso de serviços de emergência e internações.

Impulso para Cuidados de Saúde Descentralizados e Diagnósticos Domiciliares

Os modelos de cuidado remoto ganharam impulso após a pandemia, alinhados ao reembolso do Medicare que saltou de USD 6,8 milhões em 2019 para USD 194,5 milhões em 2023. Os programas de hospital em casa registram índices de satisfação dos pacientes superiores aos obtidos pelas principais empresas de tecnologia ao consumidor.[2]MDPI Diagnostics, "Monitoramento de Glicose por Infravermelho Próximo," mdpi.com Dispositivos portáteis com IA embarcada fornecem orientações em tempo real, permitindo que os usuários realizem autotriagem e obtenham feedback imediato, o que alivia os gargalos clínicos.

Financiamento Governamental e Programas-Piloto de POC

O programa TRICORDER do Reino Unido, abrangendo 100 unidades de clínica geral, demonstra implantação escalável e ganhos de resultados no mundo real. O trabalho da NASA em kits de diagnóstico autônomos para viagens espaciais acelera o endurecimento de componentes que posteriormente migra para a saúde ao consumidor.[3]Associação Médica Americana, "ROI do Monitoramento Remoto de Pacientes," ama-assn.org A orientação preliminar da FDA divulgada em 2025 esclarece os requisitos do ciclo de vida para dispositivos habilitados por IA, reduzindo as iterações de submissão e aumentando o atrativo para investimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Dispositivos em Múltiplas Jurisdições | -1.40% | Global, variando conforme a maturidade regulatória | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança | -1.10% | UE (GDPR), EUA (HIPAA), expansão global | Curto prazo (≤ 2 anos) |

| Restrições na Cadeia de Suprimentos para Chips de Biossensores | -0.90% | Global, concentrado na fabricação da APAC | Curto prazo (≤ 2 anos) |

| Responsabilidade dos Clínicos e Ceticismo quanto à Precisão Diagnóstica | -0.70% | América do Norte e UE principalmente, foco em responsabilidade profissional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Dispositivos em Múltiplas Jurisdições

Caminhos de aprovação divergentes pesam sobre a velocidade de entrada no mercado. O Regulamento de Dispositivos Médicos da UE eleva os padrões de evidência, enquanto reduções de pessoal na FDA prolongaram os ciclos de revisão, estendendo os prazos de lançamento global em até dois anos. A harmonização limitada obriga as empresas a financiar estudos clínicos separados para cada região, inflacionando os custos de conformidade e dificultando a entrada de empresas menores.

Preocupações com Privacidade de Dados e Cibersegurança

Os diagnósticos conectados enfrentam um aumento de 59% nas vulnerabilidades relatadas, levando a FDA a exigir planos formais de cibersegurança em cada submissão pré-mercado. A aplicação do GDPR e do HIPAA obriga processos sofisticados de criptografia e auditoria, enquanto apenas 22,1% dos dispositivos de IA aprovados divulgam dados de equidade demográfica, atraindo escrutínio sobre possível viés algorítmico. Correções contínuas, monitoramento e custos recorrentes continuam sendo essenciais para salvaguardar a confiança dos pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware deteve uma participação na receita de 62,20% em 2025 e ainda ancora o mercado de dispositivos médicos tricorder por meio de matrizes de sensores integrados e estruturas microfluídicas que garantem precisão à beira do leito. No entanto, as receitas de software crescem 9,63% ao ano, à medida que as atualizações de algoritmos superam os ciclos de redesenho físico. A aceitação regulatória de modelos de IA adaptativa, juntamente com 107 autorizações da FDA para dispositivos orientados por software em 2024, amplifica a transição em direção à diferenciação baseada em código.

A ascensão do software sugere um reequilíbrio do tamanho do mercado de dispositivos médicos tricorder, com refinamentos de algoritmos pós-lançamento melhorando a sensibilidade sem novo hardware. As políticas de controle de mudanças planejadas permitem que as empresas façam upload de atualizações validadas em dias, mantendo vantagens competitivas. Os serviços completam o mix de valor ao manter as frotas instaladas em conformidade e calibradas, frequentemente por meio de diagnósticos entregues via nuvem que previnem o tempo de inatividade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia: A Inovação em Laboratório em Chip Desafia a Liderança do Monitoramento de Sinais Vitais

Os instrumentos de sinais vitais detiveram 48,02% da receita de 2025, apoiados na maturidade de sensores com décadas de existência. Os dispositivos de laboratório em chip, embora menores no mix de receita atual, estão escalando a um CAGR de 11,12% e deverão ampliar o mercado global de dispositivos médicos tricorder. Inovações como chips de eletrodos de ouro nanométrico entregam fluxo controlado sem bombas, reduzindo os volumes de testes moleculares portáteis às dimensões de um smartphone.

A convergência é visível em unidades híbridas que fundem fluxos de dados de imagem, bioquímicos e fisiológicos para um panorama clínico unificado. Essas plataformas ilustram como a participação do mercado de dispositivos médicos tricorder favorecerá sistemas multimodais capazes de triar, diagnosticar e realizar triagem em um único fluxo de trabalho. A familiaridade regulatória com ensaios multiplexados acelera ainda mais a expansão de indicações, aprofundando a aderência tecnológica nos ambientes de atenção primária e emergência.

Por Aplicação: Triagem e Detecção Precoce Disrupta o Foco no Diagnóstico

O diagnóstico manteve 51,60% da receita de 2025, pois os clínicos dependem de testes rápidos de exclusão no ponto de cuidado. A triagem e a detecção precoce, avançando 9,78% ao ano, estão ampliando progressivamente sua proporção no tamanho do mercado de dispositivos médicos tricorder, à medida que a medicina preventiva ganha respaldo político. A IA de imagem retiniana portátil alcança mais de 90% de sensibilidade na triagem oftalmológica, ilustrando os ganhos possíveis quando a triagem avança para estágios mais iniciais.

O monitoramento contínuo de arritmias por fotopletismografia vestível valida a tendência: 87,9% de adesão dos pacientes e taxas de detecção de pico noturno elevam os resultados dos cuidados crônicos. À medida que os pagadores migram para o reembolso baseado em valor, as recompensas econômicas se alinham com a intervenção em estágio inicial, consolidando a demanda por ferramentas de triagem compactas e multianalíticas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: A Aceleração da Saúde Domiciliar Desafia a Dominância Hospitalar

Os hospitais ainda responderam por 41,30% da receita em 2025, graças aos canais de compras consolidados e ao credenciamento estabelecido. No entanto, o CAGR de 8,62% da saúde domiciliar sinaliza uma mudança decisiva no mercado de dispositivos médicos tricorder em direção a diagnósticos gerenciados pelos pacientes. O programa de monitoramento remoto da Ochsner Health documentou economias de USD 2.200 por membro ao ano, comprovando que os modelos descentralizados podem gerar benefícios clínicos e financeiros.

A experiência do usuário agora rivaliza com o desempenho clínico: o feedback das clínicas de dispositivos cita problemas de conectividade e fadiga de alertas como fatores limitantes, incentivando novos designs que incorporam triagem por IA para reduzir falsos alarmes. Programas militares e de defesa continuam a validar os requisitos de robustez, que posteriormente se disseminam em versões para o consumidor suficientemente resistentes para uso diário.

Análise Geográfica

A liderança de receita de 38,04% da América do Norte em 2025 reflete precedentes regulatórios claros e robustas redes de validação clínica. O aumento do reembolso do Medicare para USD 194,5 milhões em 2023 para monitoramento remoto evidencia o contínuo impulso político, enquanto mais de 1.000 dispositivos de IA autorizados pela FDA normalizam diagnósticos avançados em diversos ambientes. As recentes reduções de quadro de pessoal da FDA, no entanto, ampliam as filas de revisão, criando janelas de oportunidade para fabricantes da APAC que navegam por caminhos domésticos mais curtos. A implantação do programa TRICORDER do Reino Unido em 100 unidades demonstra ainda a implementação escalável de saúde pública, fornecendo um modelo para replicação regional.

A Ásia-Pacífico registra o CAGR regional mais rápido de 7,78%, sustentado pelo aumento da prevalência de doenças crônicas e pelos impulsos governamentais de digitalização. As reformas de 2027 da China simplificam as revisões de dispositivos inovadores por meio de 24 atualizações de processo, acelerando os ciclos de comercialização. Apesar de uma queda de 22% no financiamento de capital de risco desde 2021, um gasto projetado de USD 225 bilhões em tecnologia médica até 2030 sustenta a demanda. Os gastos regionais com IA em tecnologia médica devem atingir USD 250 milhões até 2028, enfatizando o apetite local por cuidados orientados por inteligência.

Europa, Oriente Médio e África, e América do Sul apresentam panoramas heterogêneos. Regulamentações de dispositivos mais rigorosas na UE elevam os custos de conformidade, mas fortalecem a confiança a longo prazo. A Austrália amplia a inclusão de mercados de referência para acelerar as aprovações, oferecendo uma rota de acesso alternativa para fornecedores multinacionais. A escassez global de chips continua a pressionar a produção, especialmente nos mercados emergentes com cadeias logísticas frágeis.

Panorama Competitivo

A fragmentação define o mercado de dispositivos médicos tricorder atual, com líderes tradicionais de dispositivos médicos, entrantes de eletrônica de consumo e especialistas em IA competindo em fidelidade de sensores, qualidade de algoritmos e validação clínica. Nenhuma empresa detém uma participação global dominante, mantendo o mercado aberto para inovação de salto tecnológico. As parcerias entre fabricantes de design de silício e fornecedores de análises em nuvem proliferam, reconhecendo que as vitórias futuras dependem de ecossistemas de software integrados, e não de hardware isolado.

A autorização da FDA de 107 dispositivos habilitados por IA em 2024, sendo 75% em radiologia, demonstra o crescente conforto dos reguladores com ferramentas algorítmicas, impulsionando os concorrentes a assegurar talentos em aprendizado de máquina. Os depósitos de patentes em torno de técnicas microfluídicas e de fusão de sensores crescem rapidamente, com sensores de nanofluidos alcançando um aumento de sensibilidade de dez vezes e designs de bioFET de nanotubos de carbono atingindo limites de detecção sem marcadores. As escassez de chips que atrasam 80% dos projetos de tecnologia médica por mais de um ano tornaram-se um diferenciador, favorecendo empresas que diversificaram suas fábricas antes da crise.

À medida que o reembolso migra para modelos baseados em resultados, a ênfase competitiva recai sobre evidências de resultados clínicos. As empresas que demonstram reduções estatisticamente significativas na mortalidade ou no custo dos cuidados asseguram contratos favoráveis com formulários e pagadores, reforçando um ciclo virtuoso no qual dados validados impulsionam ganhos de participação de mercado.

Líderes do Setor de Dispositivos Médicos Tricorder

QuantuMDx Group Ltd.

Cloud DX

Basil Leaf Technologies, LLC

Medipense Inc.

Aidar Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Neko Health captou USD 260 milhões para acelerar o lançamento de scanners de saúde portáteis de próxima geração.

- Janeiro de 2025: A FDA divulgou orientação preliminar abrangente para desenvolvedores de dispositivos médicos habilitados por IA, fornecendo clareza regulatória para o gerenciamento do ciclo de vida e os requisitos de submissão de marketing que poderiam acelerar as aprovações de plataformas de dispositivos médicos tricorder.

- Novembro de 2024: A AEYE Health obteve autorização da FDA para o primeiro dispositivo portátil totalmente autônomo de triagem de retinopatia diabética.

- Julho de 2024: A Chronus Health revelou tecnologia de análise de sangue por detecção elétrica capaz de fornecer resultados em tempo real em ambientes de pronto atendimento.

Escopo do Relatório Global do Mercado de Dispositivos Médicos Tricorder

De acordo com o escopo do relatório, um dispositivo médico tricorder é um dispositivo de digitalização portátil e de mão que pode ser utilizado por pessoas para autodiagnóstico e monitoramento de sinais vitais fisiológicos no menor tempo possível e com facilidade. O dispositivo médico tricorder pode ser implantado como uma ferramenta geral para medir o fluxo sanguíneo, a temperatura corporal, a frequência cardíaca, a pressão arterial, etc. Além disso, pode diagnosticar a condição analisando os principais fatores de saúde dos pacientes e enviar informações aos profissionais de saúde em qualquer parte do mundo. O Mercado de Dispositivos Médicos Tricorder é segmentado por Tipo (Câmera USB, Câmera de Fibra Óptica, Sem Fio, Com Fio e Outros), Aplicação (Diagnóstico e Monitoramento), Usuário Final (Hospitais, Clínicas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Dispositivo Médico Tricorder de Monitoramento de Sinais Vitais |

| Dispositivo Médico Tricorder de Imagem |

| Dispositivo Médico Tricorder de Laboratório em Chip/Biossensores |

| Multimodal/Híbrido |

| Diagnóstico |

| Monitoramento |

| Triagem e Detecção Precoce |

| Hospitais |

| Clínicas |

| Saúde Domiciliar |

| Militar e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Dispositivo Médico Tricorder de Monitoramento de Sinais Vitais | |

| Dispositivo Médico Tricorder de Imagem | ||

| Dispositivo Médico Tricorder de Laboratório em Chip/Biossensores | ||

| Multimodal/Híbrido | ||

| Por Aplicação | Diagnóstico | |

| Monitoramento | ||

| Triagem e Detecção Precoce | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Saúde Domiciliar | ||

| Militar e Defesa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos médicos tricorder?

O mercado está avaliado em USD 5,16 bilhões em 2026 e tem projeção de crescer para USD 7,43 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

O software está se expandindo a um CAGR de 9,63%, à medida que os algoritmos de IA se tornam centrais para a precisão diagnóstica.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atraente?

Reformas regulatórias simplificadas, expansão do acesso à saúde e um gasto projetado de USD 225 bilhões em tecnologia médica até 2030 impulsionam um CAGR de 7,78%.

Como as escassez de semicondutores influenciam a dinâmica do mercado?

Os gargalos de chips atrasam 80% dos projetos de dispositivos médicos em até 12 meses, tornando a resiliência da cadeia de suprimentos um diferenciador competitivo fundamental.

Qual área de aplicação deve superar as demais até 2031?

A triagem e a detecção precoce têm previsão de crescer a um CAGR de 9,78%, à medida que os modelos de cuidados preventivos ganham suporte político e dos pagadores.

Página atualizada pela última vez em: