Tamanho e Participação do Mercado de Popping Boba

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 518 Milhões de dólares |

| Tamanho do Mercado (2031) | 893.89 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Popping Boba por Mordor Intelligence

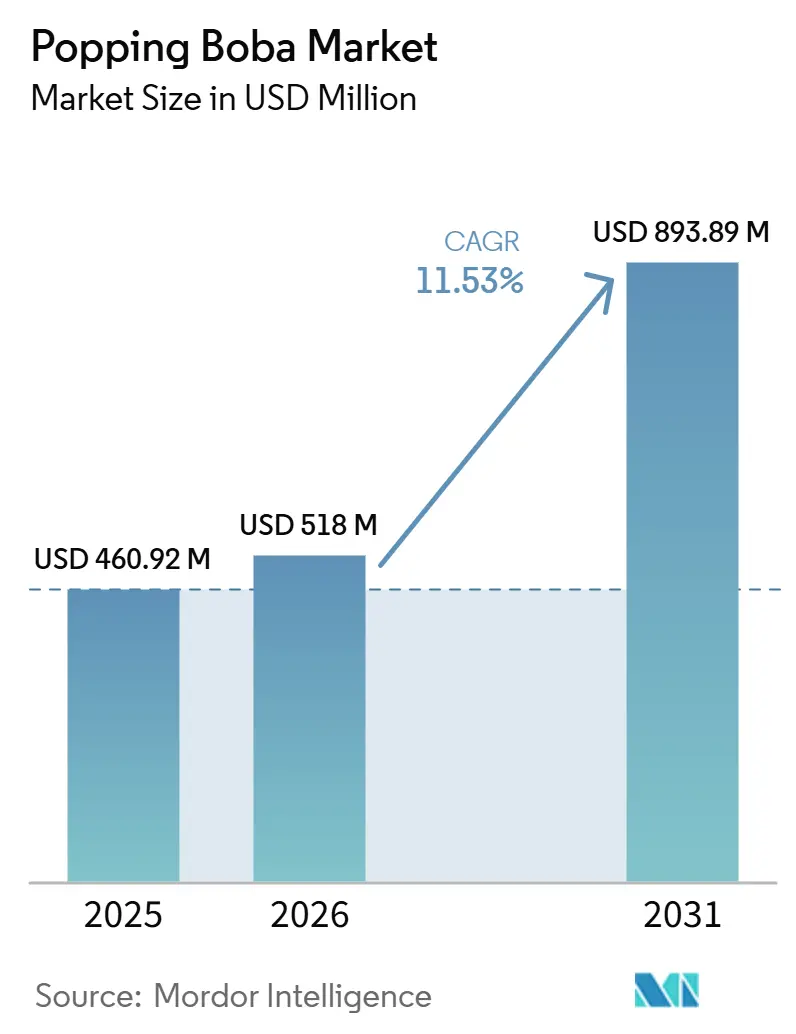

O tamanho do mercado de popping boba foi de USD 460,92 milhões em 2025 e deve atingir USD 518,00 milhões em 2026 e USD 893,89 milhões até 2031, registrando um CAGR de 11,53% entre 2026 e 2031. Esta expansão acelerada é impulsionada pela crescente visibilidade nas redes sociais, um aumento expressivo na personalização de bebidas e a contínua expansão de redes de bubble tea na América do Norte, Europa e América Latina. A demanda crescente por cápsulas orgânicas, aplicações culinárias mais amplas em sobremesas e coquetéis, e avanços em embalagens sustentáveis estão ampliando as oportunidades comerciais tanto para produtores em larga escala quanto para marcas de nicho ágeis. Ao mesmo tempo, a persistente volatilidade dos custos de insumos para alginato de sódio e cloreto de cálcio, aliada a regras mais rígidas de certificação orgânica nos EUA, mantém o risco do lado da oferta na vanguarda das agendas corporativas. O mercado de popping boba agora se encontra na interseção entre ciência dos alimentos, gastronomia experiencial e diversificação de canais de varejo, posicionando-o para ganhos anuais de dois dígitos nos próximos cinco anos.

Principais Conclusões do Relatório

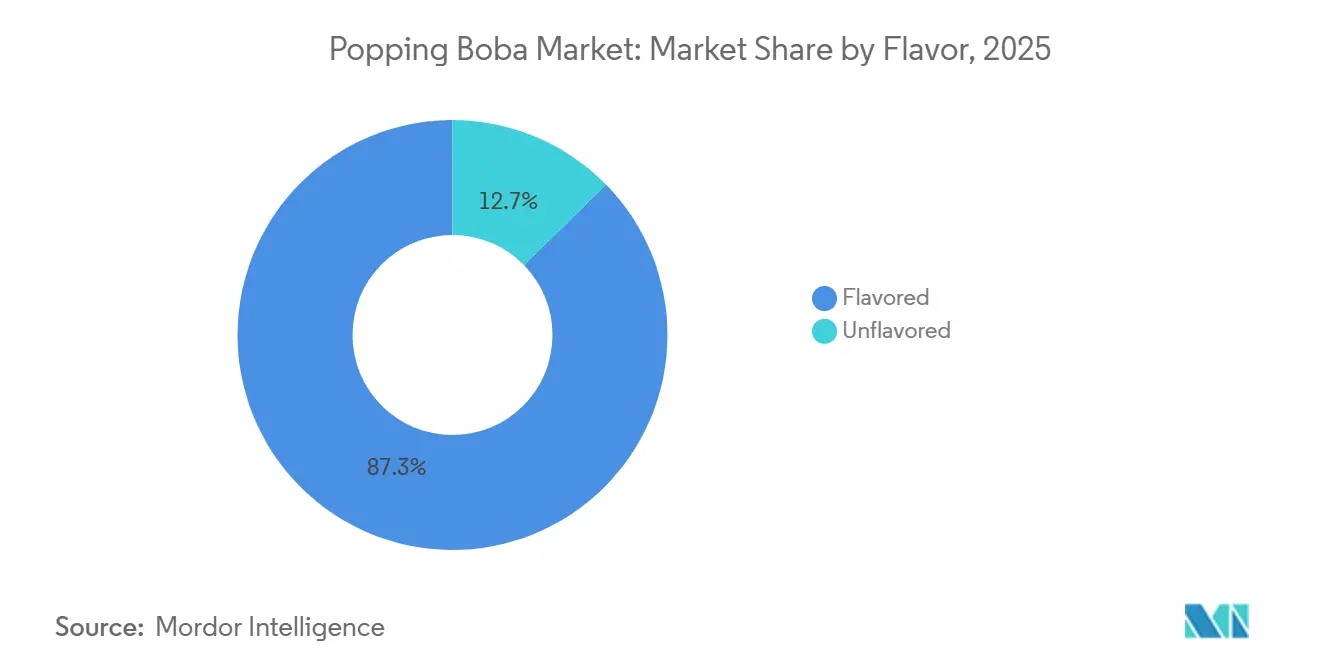

- Por sabor, o segmento saborizado liderou com 87,14% de participação na receita em 2025, sendo também projetado para registrar o CAGR mais rápido de 11,08% até 2031.

- Por categoria, os produtos convencionais responderam por 82,03% das vendas de 2025; o segmento orgânico tem previsão de expansão a um CAGR de 12,11% até 2031.

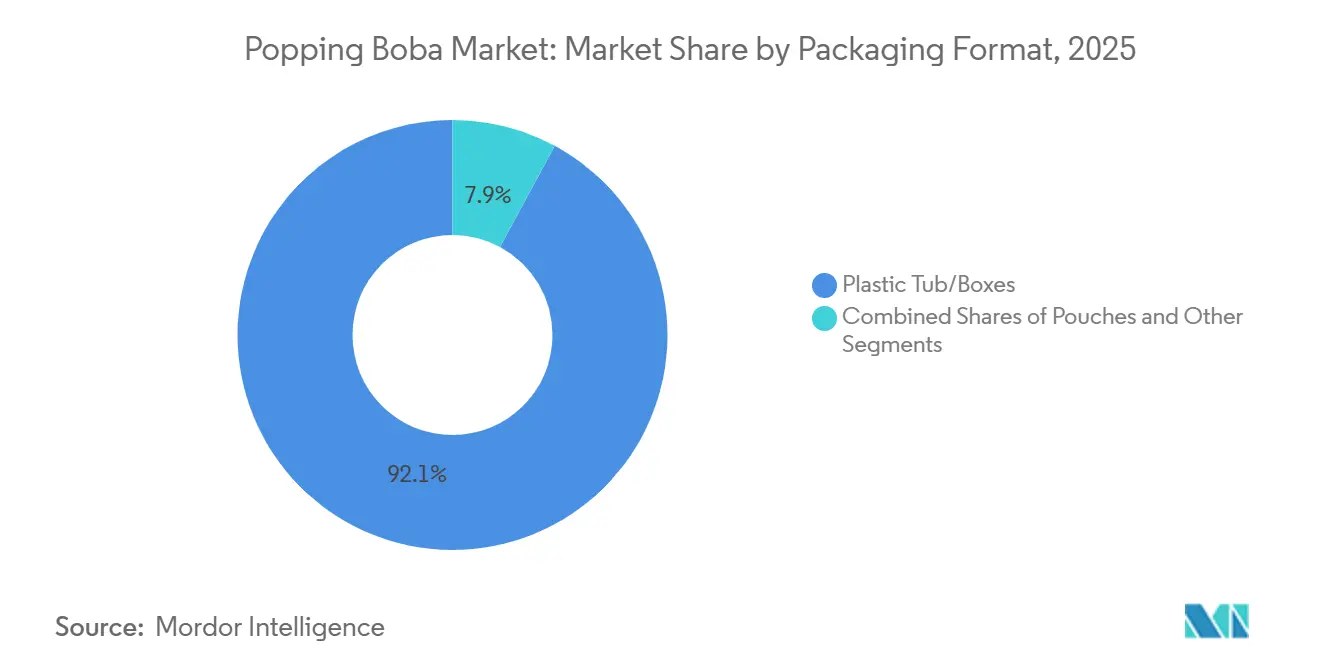

- Por formato de embalagem, potes e caixas de plástico detinham 91,67% da receita de 2025, enquanto as latas avançam a um CAGR de 12,04% entre 2026 e 2031.

- Por canal de distribuição, os estabelecimentos de consumo no local geraram 58,08% da receita de 2025, enquanto o varejo de consumo fora do local está posicionado para um CAGR de 12,53% até 2031.

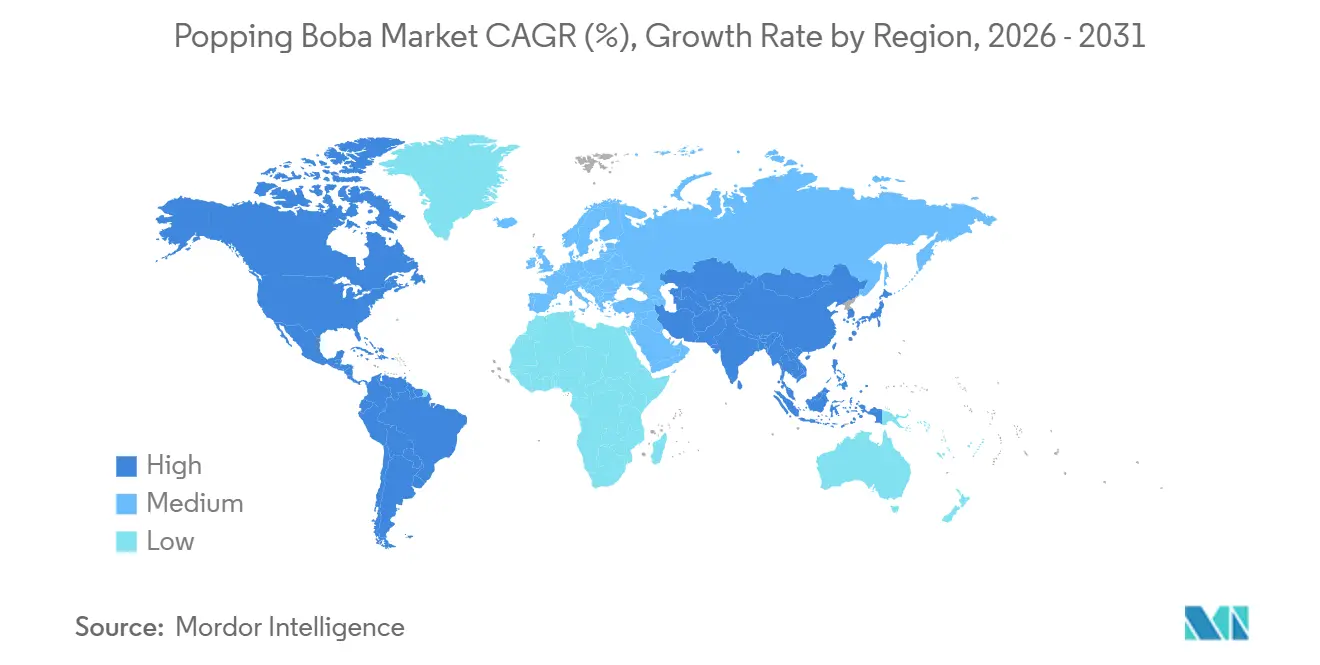

- Por geografia, a Ásia-Pacífico liderou com 41,57% da receita de 2025, sendo também esperado que a Ásia-Pacífico registre um CAGR de 12,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Popping Boba

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento global da demanda por bebidas especiais | +2.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão para sobremesas e formatos de bebidas | +2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação contínua em sabores e formulações | +1.9% | Global, liderada pelas tendências de saúde da América do Norte | Médio prazo (2 a 4 anos) |

| Redes sociais impulsionando tendências globais de consumo | +1.7% | Global, mais forte em mercados urbanos | Curto prazo (≤ 2 anos) |

| Preferência crescente por opções de bebidas personalizáveis | +1.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Forte apelo entre os segmentos de consumidores mais jovens | +1.2% | Global, particularmente entre a Geração Z | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento global da demanda por bebidas especiais

A expansão do mercado de bubble tea para além dos tradicionais mercados asiáticos está criando uma demanda sem precedentes por popping boba como alternativa premium de cobertura às pérolas convencionais de tapioca. O recente IPO da Mixue Bingcheng em Hong Kong, captando USD 444 milhões com ações saltando 40% no primeiro dia de negociação, demonstra a confiança dos investidores na escalabilidade global do setor. A rede, com mais de 45.000 pontos de venda em todo o mundo, já supera a presença do McDonald's, sinalizando a transição do bubble tea de bebida de nicho para categoria mainstream de foodservice. O crescimento do mercado norte-americano na categoria de chá com leite reflete essa expansão geográfica, com cidades como Nova York e Los Angeles tornando-se campos de teste para conceitos de bebidas asiáticas voltados a demografias diversas. A proliferação de redes de bebidas especiais está impulsionando a padronização nas especificações de popping boba, criando economias de escala que beneficiam tanto fabricantes quanto consumidores finais por meio de maior consistência de qualidade e estabilidade de preços.

Expansão para sobremesas e formatos de bebidas

As aplicações culinárias além das bebidas tradicionais representam o vetor de crescimento mais transformador para os fabricantes de popping boba, com a Kültee Kaviar pioneirando produtos em formato menor especificamente desenvolvidos para integração em sobremesas e pratos salgados. A ênfase da empresa na produção doméstica nos EUA aborda tanto as preocupações tarifárias quanto as demandas por rótulos limpos, aproveitando os 130 anos de expertise em fabricação de alimentos da empresa-mãe Zentis North America. Essa estratégia de diversificação de produtos está alinhada com o movimento mais amplo da indústria alimentícia em direção à gastronomia experiencial, onde elementos visuais e texturais justificam preços premium. Sorveterias e lojas de iogurte estão incorporando cada vez mais o popping boba como coberturas exclusivas, enquanto restaurantes de alto padrão experimentam aplicações salgadas em apresentações de gastronomia molecular. O segmento de coquetéis apresenta potencial promissor, à medida que bartenders buscam guarnições não alcoólicas que proporcionem tanto apelo visual quanto explosões de sabor, aproveitando a crescente tendência de mocktails entre consumidores preocupados com a saúde.

Inovação contínua em sabores e formulações

Formulações voltadas para a saúde estão remodelando as prioridades de desenvolvimento de produtos, com variantes orgânicas projetadas para capturar participação de mercado crescente apesar dos preços premium. O lançamento do Simple Boba da FS Drinks na Expo West 2024 exemplifica essa tendência, apresentando bebidas RTD com rótulo limpo com crystal boba à base de konjac, oferecendo 160 dias de vida útil sem conservantes artificiais. Agricultores australianos de aveia estão desenvolvendo popping boba enriquecido com beta-glucana que reduz o teor de açúcar mantendo os perfis de sabor, visando o mercado global de bubble tea com alternativas mais saudáveis. Formulações com baixo teor de açúcar e veganas atendem simultaneamente às pressões regulatórias e às preferências dos consumidores, com fabricantes aproveitando extratos naturais de frutas e agentes gelificantes de origem vegetal. O crescimento das bebidas funcionais cria oportunidades para popping boba enriquecido com vitaminas, adaptógenos e probióticos. As inovações em textura concentram-se em alcançar a sensação ideal de "estouro" enquanto prolongam a vida útil, abordando o desafio fundamental de manter a integridade das cápsulas preenchidas com líquido durante a distribuição e o armazenamento.

Redes sociais impulsionando tendências globais de consumo

As plataformas de redes sociais com foco visual estão acelerando as taxas de adoção, particularmente entre os consumidores da Geração Z, que priorizam experiências gastronômicas dignas do Instagram. A textura de "estouro" e as cores vibrantes criam momentos de conteúdo intrinsecamente compartilháveis, gerando alcance de marketing orgânico que a publicidade tradicional não consegue replicar. A estratégia de expansão nos EUA da CHAGEE aproveita explicitamente as conexões culturais com o K-pop e o engajamento nas redes sociais, visando cidades com grandes populações asiáticas enquanto constrói um apelo cultural mais amplo. As parcerias com influenciadores de gastronomia têm se mostrado especialmente eficazes na introdução do popping boba a demografias não asiáticas, com vídeos virais no TikTok demonstrando receitas de bubble tea caseiro impulsionando as vendas no varejo de produtos embalados. O fator de apelo visual se estende além do consumo individual para a apresentação em restaurantes, onde o popping boba serve como uma forma acessível de elevar a estética de sobremesas e bebidas. Esse efeito de amplificação nas redes sociais cria uma rápida penetração de mercado em novas regiões geográficas, muitas vezes precedendo a expansão formal de marcas ao estabelecer familiaridade e demanda dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vida útil limitada e problemas de armazenamento que afetam a frescura | -1.8% | Global, particularmente em climas quentes | Curto prazo (≤ 2 anos) |

| Preocupações com a saúde relacionadas ao alto teor de açúcar, aromas artificiais e aditivos | -1.5% | Foco regulatório na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Concorrência crescente de coberturas alternativas, como geleias, bolinhas de chia e bolinhas de smoothie | -1.2% | Global, variando conforme as preferências regionais | Longo prazo (≥ 4 anos) |

| Variabilidade na disponibilidade de matérias-primas e flutuações de preços | -1.1% | Global, regiões dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vida útil limitada e problemas de armazenamento que afetam a frescura

Os requisitos de logística de cadeia fria e a estabilidade de prateleira limitada continuam a restringir a expansão do mercado, particularmente em regiões com infraestrutura de refrigeração inadequada. A natureza preenchida com líquido do popping boba cria desafios inerentes de conservação, pois a membrana de alginato deve manter sua integridade enquanto impede o crescimento bacteriano no suco de fruta ou aromatizante interno. As formulações tradicionais geralmente requerem refrigeração e consumo dentro de 30 a 45 dias após a produção, limitando o alcance da distribuição e aumentando os custos operacionais para os varejistas. As interrupções na cadeia de suprimentos destacadas pela análise da KPMG de 2024, incluindo atrasos no transporte e desafios logísticos relacionados ao clima, impactam desproporcionalmente produtos especiais perecíveis como o popping boba. Os fabricantes estão investindo em embalagens com atmosfera modificada e sistemas de conservantes naturais, embora essas soluções frequentemente aumentem os custos de produção e possam afetar os perfis de sabor.

Preocupações com a saúde relacionadas ao alto teor de açúcar, aromas artificiais e aditivos

O escrutínio regulatório sobre aditivos alimentares e teor de açúcar está se intensificando nos principais mercados, com foco particular em produtos voltados para demografias mais jovens. A orientação atualizada da FDA sobre o uso de alginato de sódio, embora geralmente o reconheça como seguro, exige conformidade específica de rotulagem e fabricação que aumenta a complexidade operacional [1]Fonte: Código de Regulamentos Federais, "uso de alginato de sódio" ecfr.gov. O alto teor de açúcar nas formulações tradicionais de popping boba conflita com iniciativas de saúde pública voltadas para a redução da obesidade infantil e das taxas de diabetes, criando pressão para reformulação que pode comprometer as características de sabor e textura. As restrições a corantes artificiais nos mercados europeus exigem que os fabricantes desenvolvam alternativas naturais que mantenham o apelo visual enquanto atendem aos requisitos regulatórios. O desafio se intensifica à medida que pais preocupados com a saúde examinam cada vez mais as listas de ingredientes, potencialmente limitando o apelo do popping boba em estabelecimentos de foodservice voltados para famílias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: A Dominância do Saborizado Impulsiona a Inovação

O popping boba saborizado mantém uma liderança de mercado expressiva com 87,14% de participação em 2025, ao mesmo tempo em que impulsiona o crescimento mais rápido com um CAGR de 11,08% até 2031. Essa dupla dominância reflete tanto as preferências estabelecidas dos consumidores quanto a inovação contínua em perfis de sabor que vão além das variedades tradicionais de frutas. Os fabricantes estão aproveitando técnicas de gastronomia molecular para criar combinações de sabores complexas, incluindo opções salgadas como pepino com hortelã e misturas de frutas exóticas que atraem consumidores aventureiros em busca de novas experiências gustativas. O segmento sem sabor, apesar de sua menor presença no mercado, atende a aplicações críticas em estabelecimentos premium, onde os chefs preferem controlar os perfis de sabor por meio de molhos ou xaropes externos.

As inovações recentes concentram-se em sabores sazonais e de edição limitada que criam urgência e repercussão nas redes sociais, com empresas como a CHAGEE incorporando preferências de sabor regionais em suas estratégias de expansão global. A trajetória de crescimento do segmento saborizado se beneficia da tendência mais ampla em direção à gastronomia experiencial, onde combinações únicas de sabores justificam preços premium. Os extratos de sabores naturais estão substituindo cada vez mais as alternativas artificiais, impulsionados pelas demandas por rótulos limpos e pressões regulatórias nos principais mercados. Essa mudança em direção a ingredientes naturais, embora aumente os custos de produção, está alinhada com o impulso de crescimento do segmento orgânico e cria oportunidades para integração vertical com operações de processamento de frutas.

Por Categoria: O Segmento Orgânico Captura o Prêmio de Saúde

A categoria orgânica emerge como o segmento de crescimento mais rápido com um CAGR de 12,11% até 2031, apesar de os produtos convencionais manterem 82,03% de participação de mercado em 2025. Esse diferencial de crescimento reflete o foco crescente dos consumidores em saúde e bem-estar, particularmente entre as demografias millennials e da Geração Z, que priorizam a transparência de ingredientes e a sustentabilidade ambiental. A regra de Fortalecimento da Fiscalização Orgânica do USDA, em vigor desde março de 2024, exige certificação aprimorada e rastreabilidade em toda a cadeia de suprimentos, criando barreiras à entrada que podem consolidar o segmento orgânico em torno de players estabelecidos com robustas capacidades de conformidade [2]Fonte: Departamento de Agricultura dos EUA, "Regra de Fortalecimento da Fiscalização Orgânica", ams.usda.gov.

A produção de popping boba orgânico enfrenta desafios únicos no fornecimento de sucos de frutas orgânicos certificados e agentes gelificantes naturais, frequentemente exigindo preços premium que limitam a penetração no mercado de massa. No entanto, o segmento se beneficia da trajetória de crescimento de CAGR de 12,11% do mercado de bebidas orgânicas mais amplo, com a distribuição se expandindo além dos varejistas especializados para as principais redes de supermercados. Os produtos convencionais continuam a dominar devido às vantagens de custo e às cadeias de suprimentos estabelecidas, embora os fabricantes estejam cada vez mais oferecendo opções orgânicas como extensões de linha premium. A divisão de categorias reflete tendências mais amplas da indústria alimentícia, onde os produtos orgânicos capturam valor desproporcional apesar de volumes menores, criando margens de lucro sustentáveis para empresas dispostas a investir em certificação e fornecimento especializado.

Por Formato de Embalagem: A Dominância do Plástico Enfrenta Pressão de Sustentabilidade

Os potes/caixas de plástico comandam 91,67% de participação de mercado em 2025, refletindo as eficiências estabelecidas da cadeia de suprimentos e as vantagens de custo na distribuição a granel para operadores de foodservice. No entanto, as latas representam o formato de crescimento mais rápido com um CAGR de 12,04% até 2031, impulsionadas por preocupações com sustentabilidade e preferências de conveniência dos consumidores. Essa trajetória de crescimento está alinhada com inovações mais amplas da indústria de embalagens, incluindo a tecnologia de embalagem retort reciclável da Amcor, que reduz as pegadas de carbono em até 60% em comparação com as embalagens tradicionais. A mudança em direção a formatos de embalagem flexíveis aborda tanto as preocupações ambientais quanto a eficiência operacional, pois as embalagens flexíveis requerem menos espaço de armazenamento e reduzem os custos de transporte.

As embalagens flexíveis 100% à base de resina biológica da Accredo Packaging, feitas de cana-de-açúcar, demonstram o movimento da indústria em direção a alternativas sustentáveis, embora a adoção permaneça limitada pelos maiores custos de produção e considerações de desempenho. Outros formatos de embalagem, incluindo sachês e bastões, atendem a aplicações de nicho no varejo e em mercados de porção individual, embora seu potencial de crescimento permaneça limitado pelas restrições de tamanho de porção e pelos maiores custos de embalagem por unidade. A evolução do formato de embalagem reflete as preferências mais amplas dos consumidores por conveniência e sustentabilidade, criando oportunidades para empresas que conseguem equilibrar credenciais ambientais com desempenho funcional e competitividade de custos.

Por Canal de Distribuição: A Transformação do Varejo se Acelera

O panorama de distribuição revela um ponto de inflexão estratégico, com os canais de varejo de consumo fora do local projetados para crescer a um CAGR de 12,53% até 2031, superando significativamente o segmento de foodservice de consumo no local, que mantém 58,08% de participação de mercado em 2025. Esse diferencial de crescimento reflete mudanças nos padrões de comportamento do consumidor, incluindo o aumento do consumo doméstico e o crescimento da preparação caseira de bubble tea. A expansão do varejo se beneficia de tecnologias de embalagem aprimoradas que prolongam a vida útil e mantêm a qualidade do produto fora das cadeias frias tradicionais de foodservice.

Dentro do segmento de consumo no local, cafés e redes de café lideram a adoção, pois os operadores buscam diferenciação por meio de coberturas premium e opções de personalização. Restaurantes de serviço rápido e fast-casual representam oportunidades emergentes, embora as taxas de adoção variem conforme as preferências de sabor regionais e as considerações de complexidade operacional. O impulso de crescimento do segmento de consumo fora do local decorre da expansão da distribuição por meio de supermercados, hipermercados e plataformas de varejo online, com lojas de conveniência emergindo como principais impulsionadores de crescimento devido à sua acessibilidade e dinâmica de compras por impulso. Os canais de varejo online se beneficiam das tendências de venda direta ao consumidor e de modelos baseados em assinatura que garantem o reabastecimento regular do produto. Essa evolução da distribuição cria oportunidades para os fabricantes desenvolverem embalagens e estratégias de marketing específicas para o varejo, mantendo os relacionamentos com o foodservice que impulsionam o reconhecimento da marca e a experimentação.

Análise Geográfica

A Ásia-Pacífico mantém a liderança de mercado com 41,57% de participação em 2025, refletindo o papel da região tanto como mercado de origem da cultura do bubble tea quanto como principal polo de fabricação de popping boba. No entanto, a Ásia-Pacífico emerge como a região de crescimento mais rápido com um CAGR de 12,05% até 2031, impulsionada pela expansão do consumo da classe média, tendências de urbanização e inovações de sabor localizadas que incorporam variedades de frutas regionais. O padrão de crescimento geográfico reflete a difusão cultural do bubble tea para além dos mercados asiáticos tradicionais, com a adaptação às preferências de sabor locais criando novas oportunidades de mercado.

A América do Norte representa um mercado maduro, mas em evolução, com redes estabelecidas de bubble tea expandindo suas ofertas de popping boba enquanto novos entrantes visam consumidores preocupados com a saúde por meio de variantes orgânicas e com baixo teor de açúcar. A região se beneficia de forte poder de compra e abertura à inovação alimentar, embora a penetração de mercado permaneça concentrada em áreas urbanas com populações diversas. A Europa apresenta crescimento constante impulsionado pela crescente influência cultural asiática e pela expansão de conceitos de bebidas especiais, com particular força no mercado do Reino Unido, onde o bubble tea alcançou aceitação mainstream.

A região do Oriente Médio e África apresenta potencial de crescimento de longo prazo à medida que o desenvolvimento econômico e a urbanização criam demanda por experiências de bebidas premium, embora a penetração de mercado atual permaneça limitada por desafios de distribuição e preferências culturais. Os padrões de crescimento regional refletem a natureza global da difusão de tendências alimentares, com as redes sociais e o intercâmbio cultural acelerando as taxas de adoção em mercados anteriormente inexplorados. A expansão da capacidade de fabricação em regiões-chave, incluindo a instalação de USD 40 milhões da Sirio Pharma na Tailândia, demonstra a confiança do setor no impulso de crescimento regional sustentado.

Panorama Competitivo

O mercado de popping boba apresenta fragmentação moderada, refletindo barreiras relativamente baixas à entrada na fabricação combinadas com preferências de sabor regionais que favorecem capacidades de produção localizadas. Essa estrutura competitiva cria oportunidades tanto para empresas estabelecidas de ingredientes alimentares quanto para startups especializadas para capturar participação de mercado por meio de estratégias de diferenciação. A adoção de tecnologia varia significativamente entre os concorrentes, com players maiores investindo em equipamentos automatizados de esferificação e sistemas de controle de qualidade, enquanto fabricantes menores dependem de métodos tradicionais de produção em lotes que limitam a escalabilidade, mas permitem a personalização.

Os padrões estratégicos revelam três abordagens competitivas distintas: liderança em custos por meio de economias de escala, posicionamento premium via formulações orgânicas e focadas em saúde, e especialização regional visando preferências de sabor locais. Empresas como a Kültee Kaviar aproveitam a expertise da empresa-mãe e as vantagens da produção doméstica para evitar tarifas, ao mesmo tempo em que posicionam produtos para aplicações culinárias além das bebidas tradicionais.

Existem oportunidades em soluções de embalagens sustentáveis, formulações com vida útil estendida e integração de ingredientes funcionais que atendem às tendências de saúde e bem-estar. Disruptores emergentes concentram-se em alternativas com rótulo limpo e aplicações inovadoras em sobremesas e coquetéis, enquanto players estabelecidos defendem posições de mercado por meio de eficiência na cadeia de suprimentos e reconhecimento de marca. A avaliação de segurança do alginato de sódio pela FDA e a clareza regulatória proporcionam estabilidade para o planejamento de investimentos de longo prazo, embora os requisitos de conformidade favoreçam empresas com sistemas de gestão de qualidade estabelecidos [3]Fonte: Agência de Padrões Alimentares, "Avaliação de Segurança do Produto E 401 (Alginato de Sódio) Usado como Tratamento de Superfície em Frutas e Vegetais Inteiros (RP290)", science.food.gov.uk.

Líderes do Setor de Popping Boba

Nordic Boba ApS

BOBAVIDA

Pecan Deluxe Candy Company

Fanale Drinks

Sunnysyrup Food Co, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Twrl Milk Tea, uma premiada empresa de alimentos e bebidas inspirada na herança taiwanesa e sino-americana de suas fundadoras, anunciou o lançamento de suas coberturas de boba de porção individual mais vendidas, com baixíssima ou nenhuma preparação necessária — Brown Sugar Boba e Strawberry Popping Boba — nos mercados Andronico's Community Markets.

- Janeiro de 2025: Raymond e Harmon Rozycki, CEO e CMO da Unifying Spirits, anunciaram o lançamento oficial do Boba POPS™, o único popping boba alcoólico patenteado do mundo. Em parceria com a RNDC, uma das principais distribuidoras nacionais de bebidas alcoólicas, a marca foi lançada na Califórnia, Flórida, Texas, Arizona, Geórgia e Louisiana.

- Janeiro de 2024: A What's Hot lançou o novo Sour Bursting Boba em 4 sabores: Limão, Framboesa Azul, Cereja e Laranja. Utilizando gastronomia molecular, os sucos foram capturados em bolhas finas e transformados em bolinhas de suco que estouravam na boca, liberando sucos refrescantemente azedos e deliciosos. O Sour Bursting Boba da Bossen proporcionou uma explosão vibrante de sabor ácido e irresistível.

Escopo do Relatório Global do Mercado de Popping Boba

O popping boba é um tipo de pérola esférica pequena, preenchida com suco, utilizada em bebidas e sobremesas, que estoura na boca quando mordida para liberar líquido saborizado. O Relatório do Mercado de Popping Boba é Segmentado por Sabor (Saborizado e Sem Sabor), Categoria (Orgânico e Convencional), Formato de Embalagem (Potes/Caixas de Plástico, Latas e Outros), Canal de Distribuição (Consumo no Local/Foodservice e Consumo Fora do Local/Varejo) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Saborizado |

| Sem Sabor |

| Orgânico |

| Convencional |

| Potes/Caixas de Plástico |

| Latas |

| Outros |

| Consumo no Local/Foodservice | |

| Consumo Fora do Local/Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Sabor | Saborizado | |

| Sem Sabor | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Formato de Embalagem | Potes/Caixas de Plástico | |

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local/Foodservice | |

| Consumo Fora do Local/Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de popping boba em 2025?

O tamanho do mercado de popping boba é de USD 460,92 milhões em 2025 e está no caminho para atingir USD 893,89 milhões até 2031.

Qual segmento de sabor lidera a demanda?

O popping boba saborizado detém 87,14% da receita de 2025 graças à inovação contínua em variantes de frutas e edições limitadas.

Por que o popping boba orgânico está crescendo tão rapidamente?

As regras de rastreabilidade do USDA agora recompensam fornecedores certificados, ajudando o segmento orgânico a alcançar um CAGR de 12,11% até 2031.

Qual tipo de embalagem está ganhando impulso?

As latas estão crescendo a um CAGR de 12,04% à medida que as marcas buscam menores pegadas de carbono e conveniência no varejo.

Página atualizada pela última vez em: