Taille et Part du Marché des Popping Boba

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

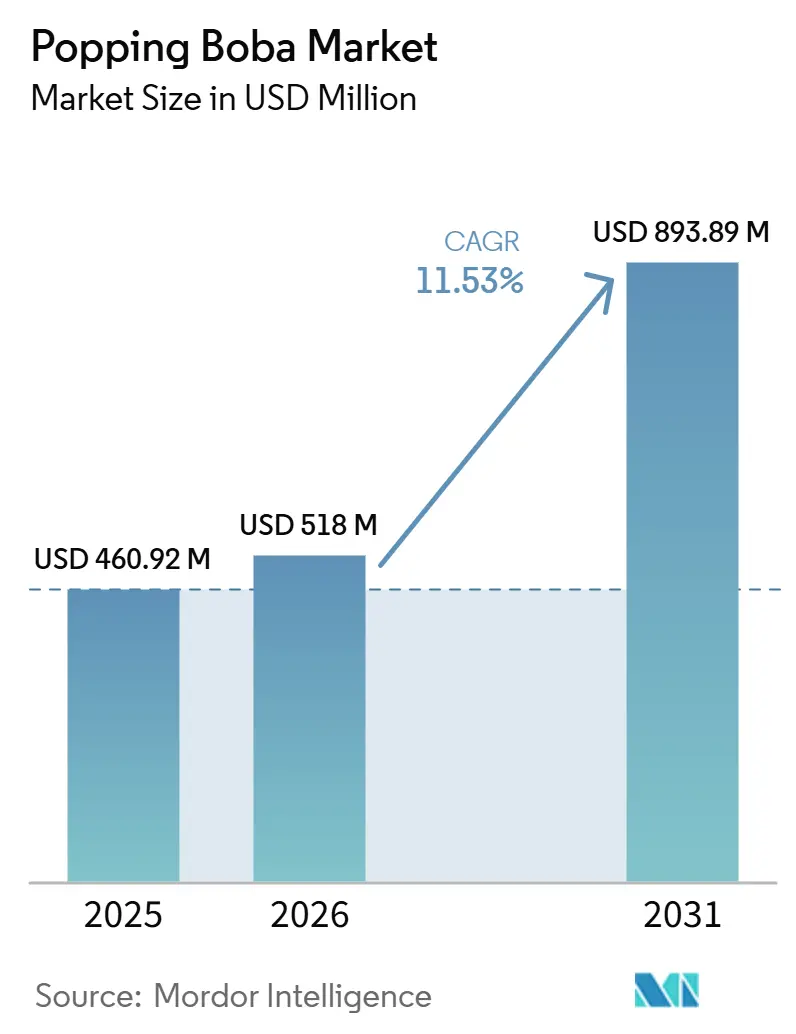

| Taille du Marché (2026) | 518 Millions de dollars américains |

| Taille du Marché (2031) | 893.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Popping Boba par Mordor Intelligence

La taille du marché des popping boba était de 460,92 millions USD en 2025 et devrait atteindre 518,00 millions USD en 2026 et 893,89 millions USD d'ici 2031, enregistrant un CAGR de 11,53 % entre 2026 et 2031. Cette expansion rapide est portée par une visibilité croissante sur les réseaux sociaux, une forte hausse de la personnalisation des boissons et le déploiement continu de chaînes de bubble tea en Amérique du Nord, en Europe et en Amérique latine. La demande croissante de capsules biologiques, les applications culinaires plus larges dans les desserts et les cocktails, ainsi que les avancées en matière d'emballages durables élargissent les opportunités commerciales tant pour les producteurs à grande échelle que pour les marques de niche agiles. Dans le même temps, la volatilité persistante des coûts des intrants pour l'alginate de sodium et le chlorure de calcium, conjuguée au durcissement des règles de certification biologique aux États-Unis, maintient le risque côté offre au premier plan des agendas des conseils d'administration. Le marché des popping boba se situe désormais à l'intersection de la science alimentaire, de la restauration expérientielle et de la diversification des canaux de distribution, le positionnant pour des gains annuels à deux chiffres au cours des cinq prochaines années.

Principaux Enseignements du Rapport

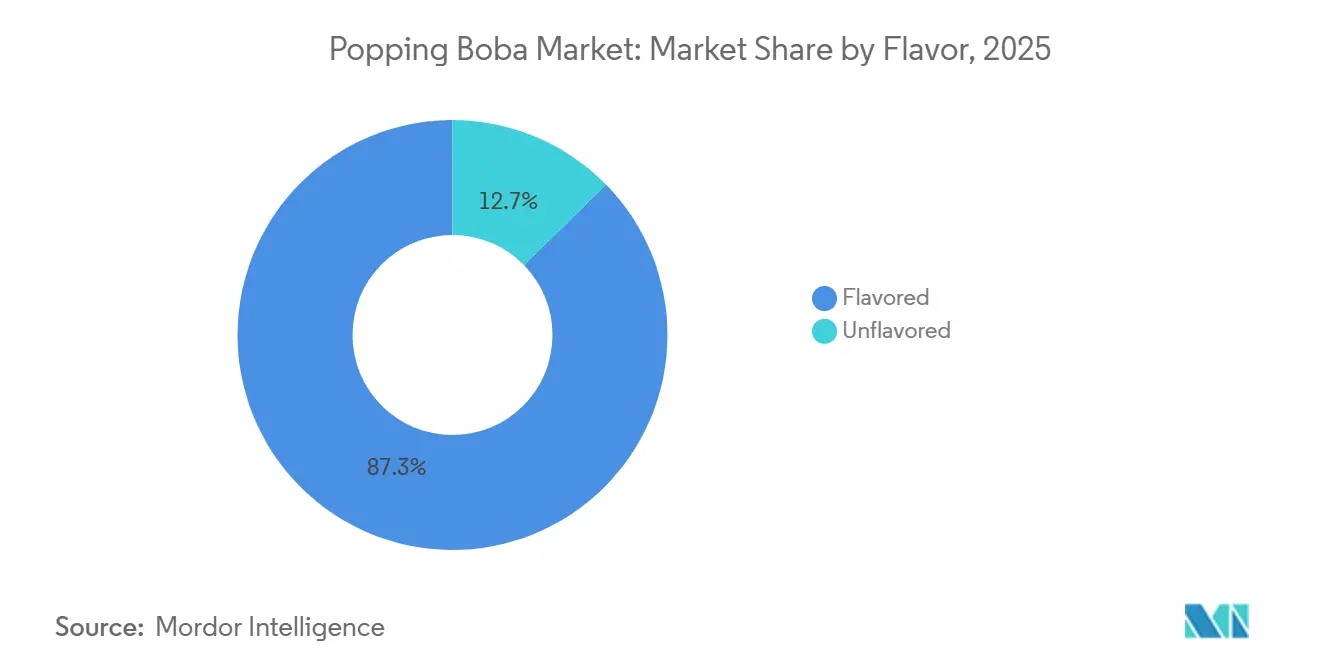

- Par saveur, le segment aromatisé a dominé avec une part de revenus de 87,14 % en 2025, tout en affichant également le CAGR le plus rapide de 11,08 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 82,03 % des ventes de 2025 ; le segment biologique devrait se développer à un CAGR de 12,11 % jusqu'en 2031.

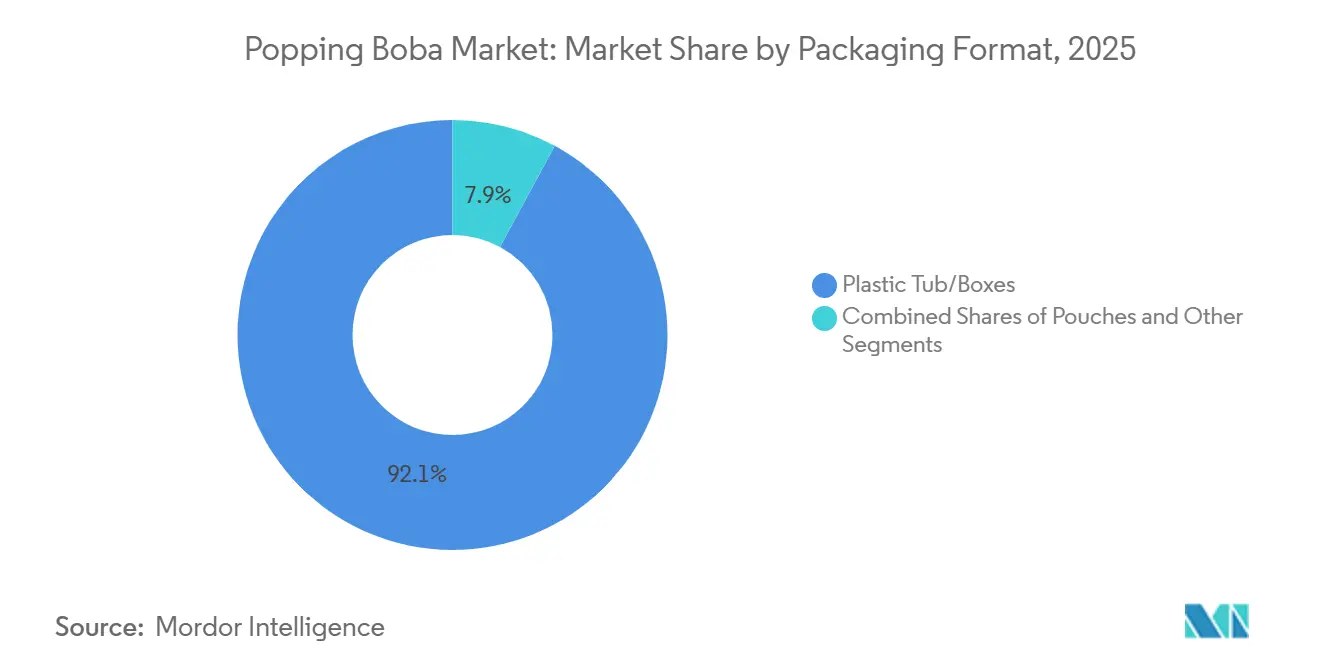

- Par format d'emballage, les bacs et boîtes en plastique détenaient 91,67 % des revenus de 2025, tandis que les canettes progressent à un CAGR de 12,04 % entre 2026 et 2031.

- Par canal de distribution, les points de vente en restauration hors domicile ont généré 58,08 % des revenus de 2025, tandis que le commerce de détail est en passe d'atteindre un CAGR de 12,53 % jusqu'en 2031.

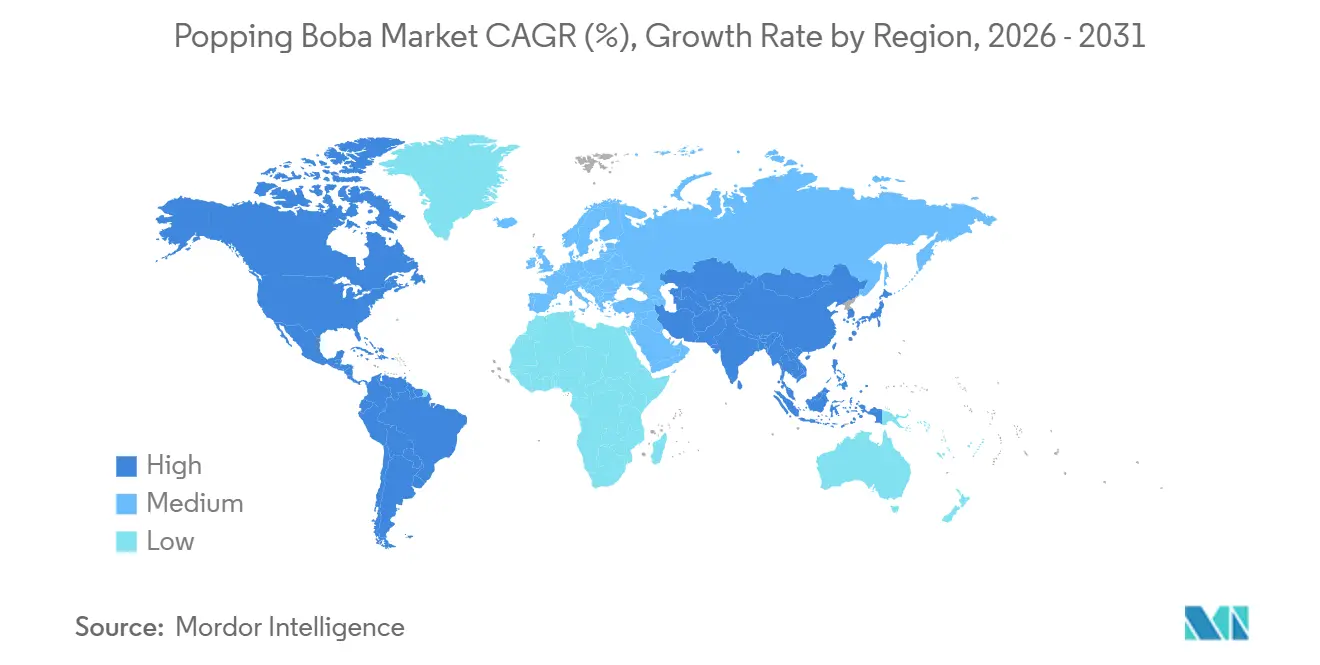

- Par géographie, l'Asie-Pacifique représentait 41,57 % des revenus de 2025, et devrait enregistrer un CAGR de 12,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Popping Boba

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande mondiale croissante de boissons spécialisées | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion vers les desserts et les formats de boissons | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation continue dans les saveurs et les formulations | +1.9% | Mondial, porté par les tendances santé en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les réseaux sociaux comme moteur des tendances de consommation mondiales | +1.7% | Mondial, plus fort dans les marchés urbains | Court terme (≤ 2 ans) |

| Préférence croissante pour les options de boissons personnalisables | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fort attrait auprès des segments de consommateurs plus jeunes | +1.2% | Mondial, en particulier la génération Z | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante de boissons spécialisées

L'expansion du marché du bubble tea au-delà des bastions asiatiques traditionnels crée une demande sans précédent pour les popping boba en tant que garniture premium, alternative aux perles de tapioca conventionnelles. La récente introduction en bourse de Mixue Bingcheng à Hong Kong, levant 444 millions USD avec des actions bondissant de 40 % lors du premier jour de cotation, témoigne de la confiance des investisseurs dans la scalabilité mondiale du secteur. Le réseau de plus de 45 000 points de vente de la chaîne dans le monde dépasse désormais l'empreinte de McDonald's, signalant la transition du bubble tea d'une boisson de niche à une catégorie de restauration grand public. La croissance du marché nord-américain dans la catégorie du thé au lait reflète cette expansion géographique, des villes comme New York et Los Angeles devenant des terrains d'expérimentation pour les concepts de boissons asiatiques ciblant des démographies diversifiées. La prolifération des chaînes de boissons spécialisées entraîne une standardisation des spécifications des popping boba, créant des économies d'échelle qui profitent à la fois aux fabricants et aux consommateurs finaux grâce à une meilleure cohérence de la qualité et à une stabilité des prix.

Expansion vers les desserts et les formats de boissons

Les applications culinaires au-delà des boissons traditionnelles représentent le vecteur de croissance le plus transformateur pour les fabricants de popping boba, Kültee Kaviar étant pionnier dans des produits de plus petit format spécifiquement conçus pour l'intégration dans les desserts et les plats salés. L'accent mis par l'entreprise sur la production domestique aux États-Unis répond à la fois aux préoccupations tarifaires et aux exigences d'étiquetage propre, en s'appuyant sur les 130 ans d'expertise en fabrication alimentaire de sa société mère Zentis North America. Cette stratégie de diversification des produits s'aligne sur le mouvement plus large de l'industrie alimentaire vers la restauration expérientielle, où les éléments visuels et texturaux justifient des prix premium. Les glaciers et les enseignes de yaourts glacés intègrent de plus en plus les popping boba comme garnitures signature, tandis que les restaurants haut de gamme expérimentent des applications salées dans des présentations de gastronomie moléculaire. Le segment des cocktails est prometteur, les barmans recherchant des garnitures sans alcool qui offrent à la fois un attrait visuel et des explosions de saveurs, exploitant la tendance croissante des mocktails auprès des consommateurs soucieux de leur santé.

Innovation continue dans les saveurs et les formulations

Les formulations axées sur la santé redéfinissent les priorités de développement des produits, les variantes biologiques étant projetées à capter une part de marché croissante malgré des prix premium. Le lancement de Simple Boba par FS Drinks à l'Expo West 2024 illustre cette tendance, avec des boissons prêtes à consommer à étiquetage propre contenant du crystal boba à base de konjac offrant une durée de conservation de 160 jours sans conservateurs artificiels. Des agriculteurs australiens d'avoine développent des popping boba enrichis en bêta-glucane qui réduisent la teneur en sucre tout en maintenant les profils de saveurs, ciblant le marché mondial du bubble tea avec des alternatives plus saines. Les formulations faibles en sucre et véganes répondent simultanément aux pressions réglementaires et aux préférences des consommateurs, les fabricants utilisant des extraits de fruits naturels et des agents gélifiants d'origine végétale. L'essor des boissons fonctionnelles crée des opportunités pour les popping boba enrichis en vitamines, adaptogènes et probiotiques. Les innovations texturales visent à obtenir une sensation de « pop » optimale tout en prolongeant la durée de conservation, répondant au défi fondamental du maintien de l'intégrité des capsules remplies de liquide pendant la distribution et le stockage.

Les réseaux sociaux comme moteur des tendances de consommation mondiales

Les plateformes de réseaux sociaux axées sur le visuel accélèrent les taux d'adoption, en particulier chez les consommateurs de la génération Z qui privilégient les expériences alimentaires dignes d'Instagram. La texture « éclatante » et les couleurs vives créent des moments de contenu intrinsèquement partageables, générant une portée marketing organique que la publicité traditionnelle ne peut pas reproduire. La stratégie d'expansion de CHAGEE aux États-Unis exploite explicitement les connexions culturelles K-pop et l'engagement sur les réseaux sociaux, ciblant les villes à forte population asiatique tout en développant un attrait culturel plus large. Les partenariats avec des influenceurs culinaires se sont révélés particulièrement efficaces pour introduire les popping boba auprès des démographies non asiatiques, les vidéos virales sur TikTok présentant des recettes de bubble tea maison stimulant les ventes au détail de produits emballés. Le facteur d'attrait visuel s'étend au-delà de la consommation individuelle à la présentation en restaurant, où les popping boba constituent un moyen abordable d'élever l'esthétique des desserts et des boissons. Cet effet d'amplification par les réseaux sociaux crée une pénétration rapide du marché dans de nouvelles régions géographiques, précédant souvent l'expansion formelle de la marque en établissant la familiarité et la demande des consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durée de conservation limitée et problèmes de stockage affectant la fraîcheur | -1.8% | Mondial, en particulier dans les climats chauds | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la teneur élevée en sucre, aux arômes artificiels et aux additifs | -1.5% | Axe réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Concurrence croissante des garnitures alternatives telles que les gelées, les billes de chia et les billes de smoothie | -1.2% | Mondial, variant selon les préférences régionales | Long terme (≥ 4 ans) |

| Variabilité de la disponibilité des matières premières et fluctuations des prix | -1.1% | Mondial, régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation limitée et problèmes de stockage affectant la fraîcheur

Les exigences logistiques de la chaîne du froid et la stabilité limitée à l'étagère continuent de contraindre l'expansion du marché, en particulier dans les régions manquant d'infrastructures de réfrigération adéquates. La nature remplie de liquide des popping boba crée des défis de conservation inhérents, car la membrane d'alginate doit maintenir son intégrité tout en empêchant la croissance bactérienne dans le jus de fruit ou l'arôme interne. Les formulations traditionnelles nécessitent généralement une réfrigération et une consommation dans les 30 à 45 jours suivant la production, limitant la portée de la distribution et augmentant les coûts opérationnels pour les détaillants. Les perturbations de la chaîne d'approvisionnement mises en évidence par l'analyse KPMG de 2024, notamment les retards de transport et les défis logistiques liés au climat, ont un impact disproportionné sur les produits spécialisés périssables comme les popping boba. Les fabricants investissent dans des emballages sous atmosphère modifiée et des systèmes de conservation naturels, bien que ces solutions augmentent souvent les coûts de production et puissent affecter les profils gustatifs.

Préoccupations sanitaires liées à la teneur élevée en sucre, aux arômes artificiels et aux additifs

L'examen réglementaire des additifs alimentaires et de la teneur en sucre s'intensifie sur les principaux marchés, avec un accent particulier sur les produits ciblant les jeunes démographies. Les directives actualisées de la FDA sur l'utilisation de l'alginate de sodium, tout en le reconnaissant généralement comme sûr, exigent un étiquetage spécifique et une conformité de fabrication qui augmentent la complexité opérationnelle [1]Source : Code of Federal Regulations, "utilisation de l'alginate de sodium" ecfr.gov. La teneur élevée en sucre des formulations traditionnelles de popping boba entre en conflit avec les initiatives de santé publique visant à réduire l'obésité infantile et les taux de diabète, créant une pression pour une reformulation qui pourrait compromettre les caractéristiques gustatives et texturales. Les restrictions sur les colorants artificiels dans les marchés européens obligent les fabricants à développer des alternatives naturelles qui maintiennent l'attrait visuel tout en répondant aux exigences réglementaires. Le défi s'intensifie à mesure que les parents soucieux de leur santé scrutent de plus en plus les listes d'ingrédients, limitant potentiellement l'attrait des popping boba dans les établissements de restauration orientés vers les familles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saveur : La Dominance des Aromatisés Stimule l'Innovation

Les popping boba aromatisés maintiennent un leadership de marché dominant avec 87,14 % de part en 2025, tout en affichant simultanément la croissance la plus rapide à un CAGR de 11,08 % jusqu'en 2031. Cette double domination reflète à la fois les préférences établies des consommateurs et l'innovation continue dans les profils de saveurs qui vont au-delà des variétés de fruits traditionnelles. Les fabricants utilisent des techniques de gastronomie moléculaire pour créer des combinaisons de saveurs complexes, notamment des options salées comme le concombre-menthe et des mélanges de fruits exotiques qui séduisent les consommateurs aventureux en quête de nouvelles expériences gustatives. Le segment non aromatisé, malgré sa présence plus modeste sur le marché, sert des applications critiques dans les établissements premium où les chefs préfèrent contrôler les profils de saveurs via des sauces ou des sirops externes.

Les innovations récentes se concentrent sur les saveurs saisonnières et en édition limitée qui créent un sentiment d'urgence et un buzz sur les réseaux sociaux, des entreprises comme CHAGEE intégrant les préférences gustatives régionales dans leurs stratégies d'expansion mondiale. La trajectoire de croissance du segment aromatisé bénéficie de la tendance plus large vers la restauration expérientielle, où des combinaisons de saveurs uniques justifient des prix premium. Les extraits de saveurs naturelles remplacent de plus en plus les alternatives artificielles, sous l'impulsion des exigences d'étiquetage propre et des pressions réglementaires sur les marchés clés. Ce passage aux ingrédients naturels, bien qu'augmentant les coûts de production, s'aligne sur la dynamique de croissance du segment biologique et crée des opportunités d'intégration verticale avec les opérations de transformation des fruits.

Par Catégorie : Le Segment Biologique Capte la Prime Santé

La catégorie biologique émerge comme le segment à la croissance la plus rapide avec un CAGR de 12,11 % jusqu'en 2031, malgré le maintien d'une part de marché de 82,03 % pour les produits conventionnels en 2025. Ce différentiel de croissance reflète l'intensification de l'attention des consommateurs portée à la santé et au bien-être, en particulier chez les démographies des millennials et de la génération Z qui privilégient la transparence des ingrédients et la durabilité environnementale. La règle de renforcement de l'application de la réglementation biologique du USDA, en vigueur depuis mars 2024, exige une certification et une traçabilité renforcées tout au long de la chaîne d'approvisionnement, créant des barrières à l'entrée susceptibles de consolider le segment biologique autour des acteurs établis disposant de solides capacités de conformité [2]Source : U.S. Department of Agriculture, "Strengthening Organic Enforcement rule", ams.usda.gov.

La production de popping boba biologiques fait face à des défis uniques dans l'approvisionnement en jus de fruits biologiques certifiés et en agents gélifiants naturels, nécessitant souvent des prix premium qui limitent la pénétration du marché de masse. Cependant, le segment bénéficie de la trajectoire de croissance à un CAGR de 12,11 % du marché des boissons biologiques au sens large, avec une distribution s'étendant au-delà des détaillants spécialisés vers les grandes surfaces alimentaires. Les produits conventionnels continuent de dominer en raison de leurs avantages en termes de coûts et de leurs chaînes d'approvisionnement établies, bien que les fabricants proposent de plus en plus des options biologiques en tant qu'extensions de gamme premium. La répartition des catégories reflète les tendances plus larges de l'industrie alimentaire où les produits biologiques captent une valeur disproportionnée malgré des volumes plus faibles, créant des marges bénéficiaires durables pour les entreprises prêtes à investir dans la certification et l'approvisionnement spécialisé.

Par Format d'Emballage : La Dominance du Plastique Face aux Pressions de Durabilité

Les bacs/boîtes en plastique commandent 91,67 % de part de marché en 2025, reflétant les efficacités établies de la chaîne d'approvisionnement et les avantages en termes de coûts dans la distribution en vrac aux opérateurs de restauration. Cependant, les canettes représentent le format à la croissance la plus rapide avec un CAGR de 12,04 % jusqu'en 2031, portées par les préoccupations de durabilité et les préférences de commodité des consommateurs. Cette trajectoire de croissance s'aligne sur les innovations plus larges de l'industrie de l'emballage, notamment la technologie de poche rétortable recyclable d'Amcor qui réduit les empreintes carbone jusqu'à 60 % par rapport aux emballages traditionnels. Le passage aux formats d'emballage flexibles répond à la fois aux préoccupations environnementales et à l'efficacité opérationnelle, les sachets nécessitant moins d'espace de stockage et réduisant les coûts de transport.

Les pochettes 100 % à base de résine biosourcée à partir de canne à sucre d'Accredo Packaging illustrent le mouvement de l'industrie vers des alternatives durables, bien que l'adoption reste limitée par des coûts de production plus élevés et des considérations de performance. D'autres formats d'emballage, notamment les sachets et les sticks, servent des applications de niche dans les marchés de détail et de portion individuelle, bien que leur potentiel de croissance reste limité par les contraintes de taille de portion et les coûts d'emballage par unité plus élevés. L'évolution du format d'emballage reflète les préférences plus larges des consommateurs pour la commodité et la durabilité, créant des opportunités pour les entreprises capables d'équilibrer les références environnementales avec les performances fonctionnelles et la compétitivité des coûts.

Par Canal de Distribution : La Transformation du Commerce de Détail s'Accélère

Le paysage de la distribution révèle un point d'inflexion stratégique, les canaux de commerce de détail hors domicile étant projetés à croître à un CAGR de 12,53 % jusqu'en 2031, dépassant significativement le segment de la restauration hors domicile qui maintient 58,08 % de part de marché en 2025. Ce différentiel de croissance reflète l'évolution des comportements des consommateurs, notamment l'augmentation de la consommation à domicile et l'essor de la préparation de bubble tea maison. L'expansion du commerce de détail bénéficie de l'amélioration des technologies d'emballage qui prolongent la durée de conservation et maintiennent la qualité des produits en dehors des chaînes du froid traditionnelles de la restauration.

Au sein du segment de la restauration hors domicile, les cafés et les chaînes de café mènent l'adoption, les opérateurs cherchant à se différencier par des garnitures premium et des options de personnalisation. Les restaurants de restauration rapide et semi-rapide représentent des opportunités émergentes, bien que les taux d'adoption varient selon les préférences gustatives régionales et les considérations de complexité opérationnelle. La dynamique de croissance du segment hors domicile provient de l'expansion de la distribution via les supermarchés, les hypermarchés et les plateformes de vente en ligne, les épiceries de proximité émergeant comme des moteurs de croissance clés en raison de leur accessibilité et de la dynamique des achats impulsifs. Les canaux de vente en ligne bénéficient des tendances de vente directe aux consommateurs et des modèles d'abonnement qui assurent un réapprovisionnement régulier des produits. Cette évolution de la distribution crée des opportunités pour les fabricants de développer des stratégies d'emballage et de marketing spécifiques au commerce de détail tout en maintenant des relations avec la restauration qui stimulent la notoriété de la marque et les essais.

Analyse Géographique

L'Asie-Pacifique maintient son leadership de marché avec 41,57 % de part en 2025, reflétant le rôle de la région en tant que marché d'origine de la culture du bubble tea et principal pôle de fabrication de popping boba. Néanmoins, l'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 12,05 % jusqu'en 2031, portée par l'expansion de la consommation de la classe moyenne, les tendances d'urbanisation et les innovations de saveurs localisées intégrant des variétés de fruits régionaux. Le schéma de croissance géographique reflète la diffusion culturelle du bubble tea au-delà des marchés asiatiques traditionnels, l'adaptation aux préférences gustatives locales créant de nouvelles opportunités de marché.

L'Amérique du Nord représente un marché mature mais en évolution, avec des chaînes de bubble tea établies qui se développent et proposent des offres de popping boba, tandis que de nouveaux entrants ciblent les consommateurs soucieux de leur santé via des variantes biologiques et faibles en sucre. La région bénéficie d'un fort pouvoir d'achat et d'une ouverture à l'innovation alimentaire, bien que la pénétration du marché reste concentrée dans les zones urbaines à populations diversifiées. L'Europe affiche une croissance régulière portée par l'influence culturelle asiatique croissante et l'expansion des concepts de boissons spécialisées, avec une force particulière sur le marché du Royaume-Uni, où le bubble tea a atteint une acceptation grand public.

La région Moyen-Orient et Afrique présente un potentiel de croissance à long terme à mesure que le développement économique et l'urbanisation créent une demande pour des expériences de boissons premium, bien que la pénétration actuelle du marché reste limitée par les défis de distribution et les préférences culturelles. Les schémas de croissance régionaux reflètent la nature mondiale de la diffusion des tendances alimentaires, les réseaux sociaux et les échanges culturels accélérant les taux d'adoption sur des marchés jusqu'alors inexploités. L'expansion des capacités de fabrication dans les régions clés, notamment l'installation de 40 millions USD de Sirio Pharma en Thaïlande, témoigne de la confiance de l'industrie dans la dynamique de croissance régionale soutenue.

Paysage Concurrentiel

Le marché des popping boba présente une fragmentation modérée, reflétant des barrières à l'entrée relativement faibles dans la fabrication combinées à des préférences gustatives régionales qui favorisent les capacités de production localisées. Cette structure concurrentielle crée des opportunités tant pour les entreprises d'ingrédients alimentaires établies que pour les startups spécialisées afin de capter des parts de marché grâce à des stratégies de différenciation. L'adoption technologique varie considérablement selon les concurrents, les acteurs plus importants investissant dans des équipements de sphérification automatisés et des systèmes de contrôle qualité, tandis que les fabricants plus petits s'appuient sur des méthodes de production en lots traditionnelles qui limitent la scalabilité mais permettent la personnalisation.

Les schémas stratégiques révèlent trois approches concurrentielles distinctes : le leadership par les coûts via les économies d'échelle, le positionnement premium via des formulations biologiques et axées sur la santé, et la spécialisation régionale ciblant les préférences de saveurs locales. Des entreprises comme Kültee Kaviar s'appuient sur l'expertise de la société mère et les avantages de la production domestique pour éviter les droits de douane tout en positionnant les produits pour des applications culinaires au-delà des boissons traditionnelles.

Des opportunités existent dans les solutions d'emballage durable, les formulations à durée de conservation prolongée et l'intégration d'ingrédients fonctionnels répondant aux tendances de santé et de bien-être. Les perturbateurs émergents se concentrent sur les alternatives à étiquetage propre et les applications innovantes dans les desserts et les cocktails, tandis que les acteurs établis défendent leurs positions de marché grâce à l'efficacité de la chaîne d'approvisionnement et à la notoriété de la marque. L'évaluation de la sécurité de l'alginate de sodium par la FDA et la clarté réglementaire apportent une stabilité pour la planification des investissements à long terme, bien que les exigences de conformité favorisent les entreprises disposant de systèmes de gestion de la qualité établis [3]Source : Food Standards Agency, "Safety Assessment on Product E 401 (Sodium Alginate) Used as a Surface Treatment in Entire Fruits and Vegetables (RP290)", science.food.gov.uk.

Leaders du Secteur des Popping Boba

Nordic Boba ApS

BOBAVIDA

Pecan Deluxe Candy Company

Fanale Drinks

Sunnysyrup Food Co, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Twrl Milk Tea, une entreprise primée du secteur alimentaire et des boissons inspirée par le patrimoine taïwanais et sino-américain de ses fondateurs, a annoncé le lancement de ses garnitures boba en portion individuelle à préparation minimale ou nulle les plus vendues, Brown Sugar Boba et Strawberry Popping Boba, chez Andronico's Community Markets.

- Janvier 2025 : Raymond et Harmon Rozycki, PDG et directeur marketing d'Unifying Spirits, ont annoncé le lancement officiel de Boba POPS™, le seul popping boba alcoolisé breveté au monde. En partenariat avec RNDC, l'un des principaux distributeurs nationaux de boissons alcoolisées, la marque a été lancée en Californie, en Floride, au Texas, en Arizona, en Géorgie et en Louisiane.

- Janvier 2024 : What's Hot a lancé un tout nouveau Sour Bursting Boba en 4 saveurs : citron, framboise bleue, cerise et orange. Grâce à la gastronomie moléculaire, les jus ont été capturés dans de fines bulles et transformés en billes de jus qui éclatent en bouche, libérant des jus délicieusement acidulés et rafraîchissants. Le Sour Bursting Boba de Bossen offrait une explosion de saveur acidulée et savoureuse.

Portée du Rapport sur le Marché Mondial des Popping Boba

Les popping boba sont un type de petites perles sphériques remplies de jus utilisées dans les boissons et les desserts, qui éclatent en bouche lorsqu'on les croque pour libérer un liquide aromatisé. Le rapport sur le marché des Popping Boba est segmenté par saveur (aromatisé et non aromatisé), catégorie (biologique et conventionnel), format d'emballage (bacs/boîtes en plastique, canettes et autres), canal de distribution (commerce de proximité/restauration hors domicile et commerce de détail/vente au détail) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aromatisé |

| Non aromatisé |

| Biologique |

| Conventionnel |

| Bacs/Boîtes en Plastique |

| Canettes |

| Autres |

| Commerce de Proximité/Restauration Hors Domicile | |

| Commerce de Détail/Vente au Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité/Supérettes | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par Saveur | Aromatisé | |

| Non aromatisé | ||

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Format d'Emballage | Bacs/Boîtes en Plastique | |

| Canettes | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Proximité/Restauration Hors Domicile | |

| Commerce de Détail/Vente au Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité/Supérettes | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des popping boba en 2025 ?

La taille du marché des popping boba est de 460,92 millions USD en 2025 et est en bonne voie pour atteindre 893,89 millions USD d'ici 2031.

Quel segment de saveur mène la demande ?

Les popping boba aromatisés détiennent 87,14 % des revenus de 2025 grâce à l'innovation continue dans les variantes de fruits et en édition limitée.

Pourquoi les popping boba biologiques connaissent-ils une croissance si rapide ?

Les règles de traçabilité du USDA récompensent désormais les fournisseurs certifiés, aidant le segment biologique à atteindre un CAGR de 12,11 % jusqu'en 2031.

Quel type d'emballage gagne en dynamisme ?

Les canettes progressent à un CAGR de 12,04 % alors que les marques cherchent à réduire leur empreinte carbone et à améliorer la commodité en commerce de détail.

Dernière mise à jour de la page le: