ポッピングボバ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

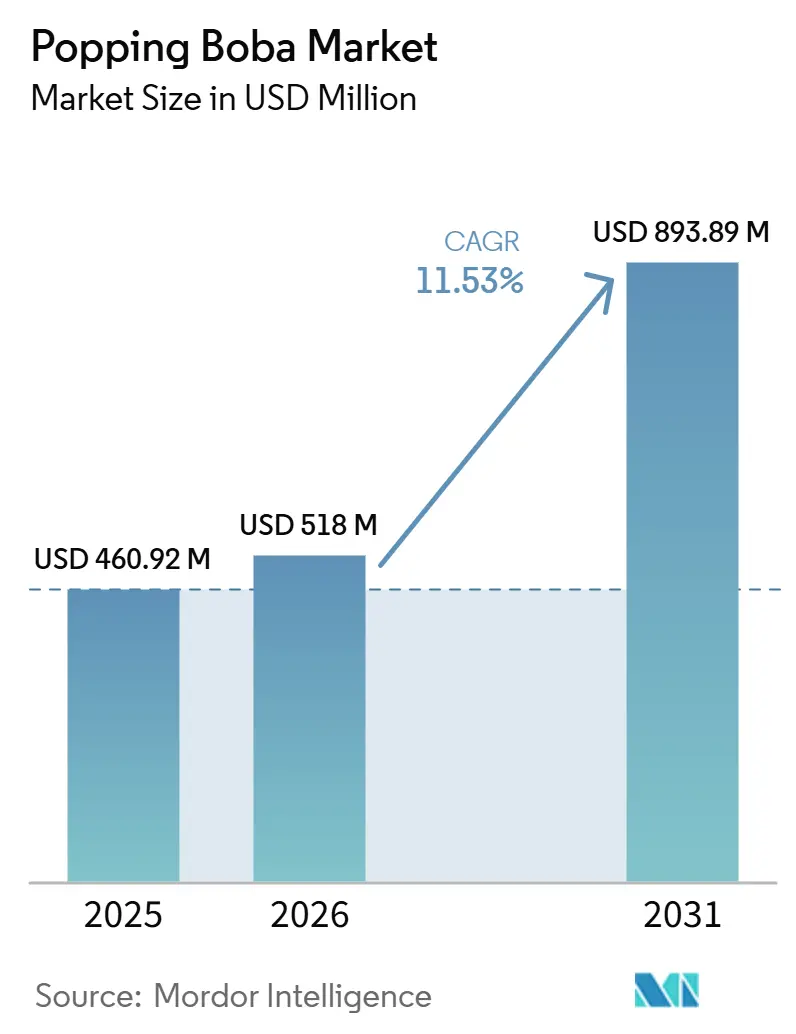

| 市場規模 (2026) | 518 百万米ドル |

| 市場規模 (2031) | 893.89 百万米ドル |

| 成長率 (2026 - 2031) | 11.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポッピングボバ市場分析

ポッピングボバ市場規模は2025年に4億6,092万米ドルであり、2026年には5億1,800万米ドル、2031年までに8億9,389万米ドルに達すると予測され、2026年から2031年の間にCAGR 11.53%を記録する見込みです。この急速な拡大は、ソーシャルメディアでの露出増加、飲料カスタマイズへの急激な需要増、および北米・欧州・ラテンアメリカ全域でのバブルティーチェーンの継続的な展開によって牽引されています。オーガニックカプセルへの需要の高まり、デザートやカクテルへの幅広い料理用途、および持続可能な包装技術の革新が、大規模生産者と機動力のあるニッチブランドの双方に対して商業的機会を広げています。同時に、アルギン酸ナトリウムおよび塩化カルシウムの原材料コストの持続的な変動と、米国のオーガニック認証規則の厳格化が相まって、供給サイドのリスクが経営課題の最前線に位置し続けています。ポッピングボバ市場は現在、食品科学、体験型ダイニング、および小売チャネルの多様化の交差点に位置しており、今後5年間にわたって年率二桁の成長が見込まれています。

主要レポートのポイント

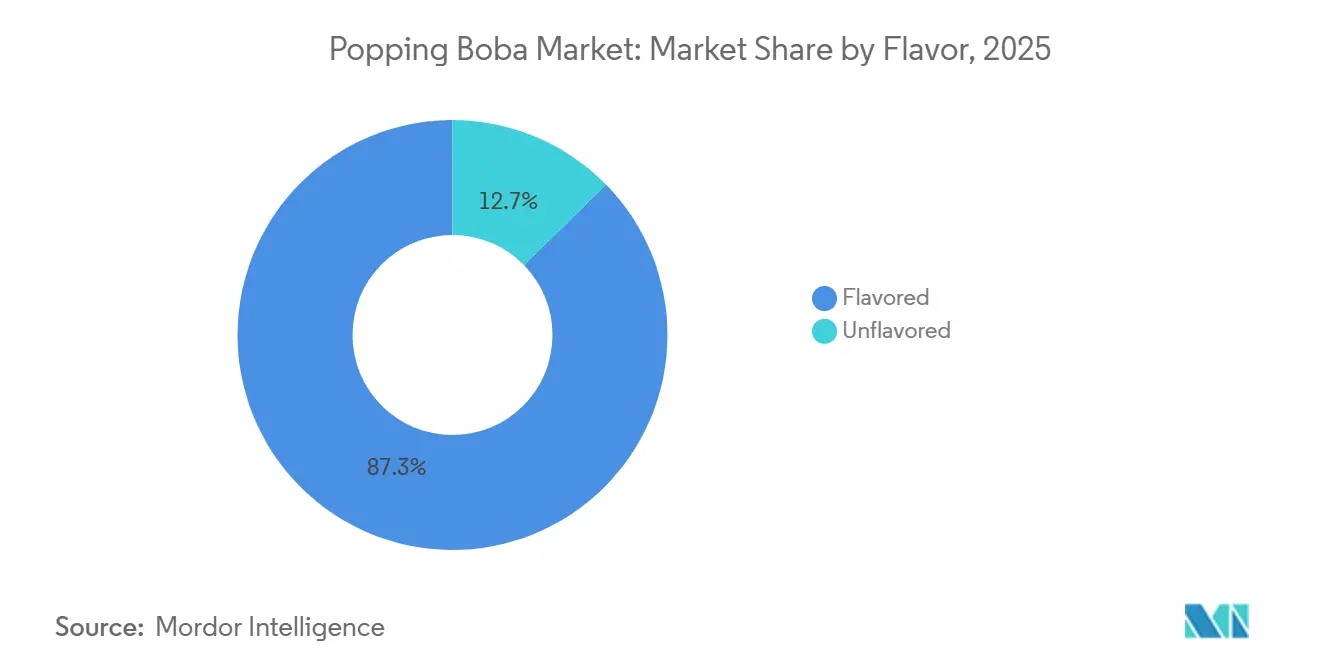

- フレーバー別では、フレーバードセグメントが2025年に87.14%の収益シェアをリードし、2031年にかけて最速の11.08% CAGRを記録する見込みです。

- カテゴリー別では、コンベンショナル製品が2025年の売上の82.03%を占め、オーガニックセグメントは2031年にかけてCAGR 12.11%で拡大すると予測されています。

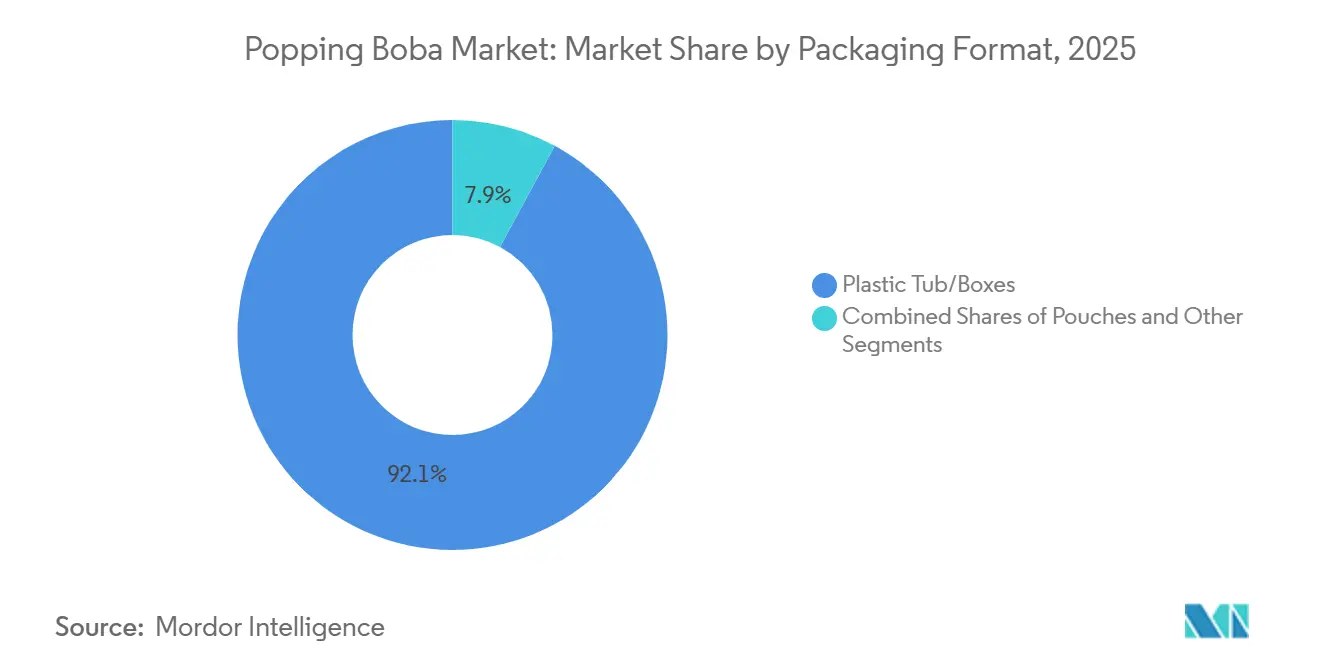

- 包装形態別では、プラスチックタブおよびボックスが2025年の収益の91.67%を占め、缶は2026年から2031年の間にCAGR 12.04%で成長しています。

- 流通チャネル別では、オントレード会場が2025年の収益の58.08%を生み出し、オフトレード小売は2031年にかけてCAGR 12.53%が見込まれています。

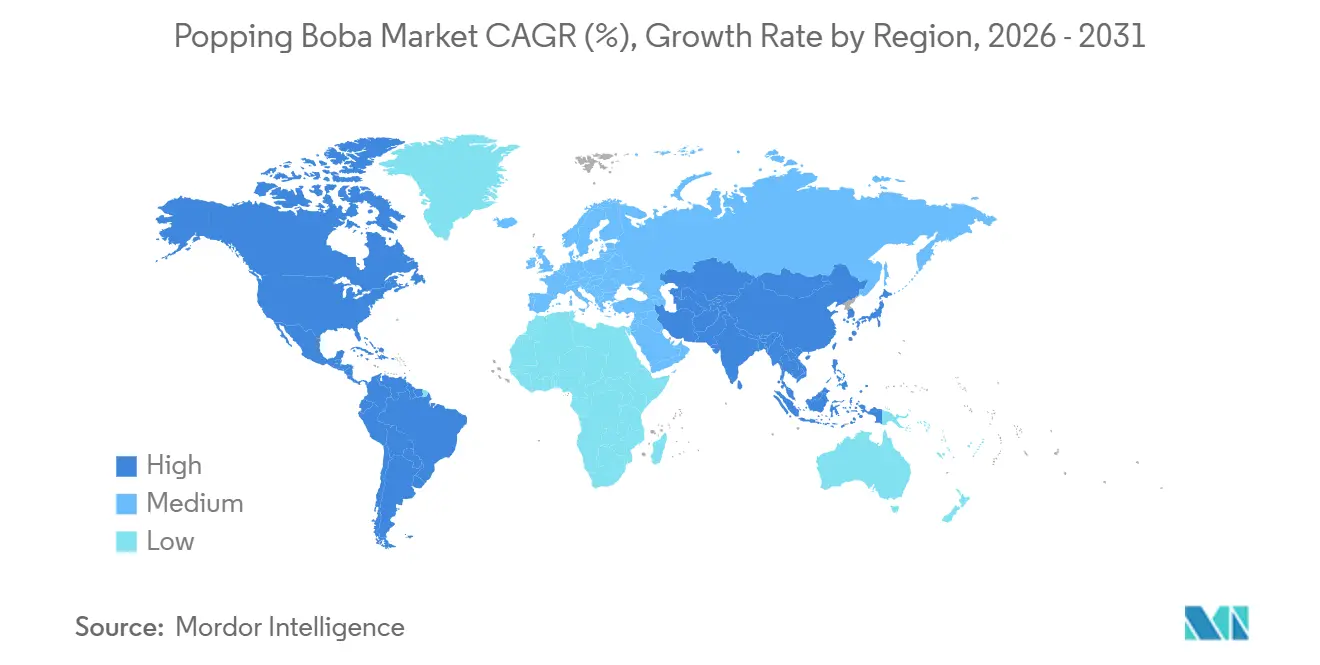

- 地域別では、アジア太平洋が2025年の収益の41.57%を占め、2031年にかけてCAGR 12.05%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポッピングボバ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペシャルティ飲料に対する世界的需要の増加 | +2.8% | 北米およびアジア太平洋に集中したグローバル | 中期(2〜4年) |

| デザートおよび飲料形態への展開拡大 | +2.1% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| フレーバーおよびフォーミュレーションの継続的なイノベーション | +1.9% | 北米の健康トレンドが牽引するグローバル | 中期(2〜4年) |

| ソーシャルメディアによるグローバル消費者トレンドの牽引 | +1.7% | グローバル、特に都市部市場で顕著 | 短期(2年以内) |

| カスタマイズ可能な飲料オプションへの嗜好の高まり | +1.4% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 若年消費者層における強い訴求力 | +1.2% | グローバル、特にZ世代の人口統計において顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スペシャルティ飲料に対する世界的需要の増加

バブルティー市場がアジアの伝統的な主要市場を超えて拡大していることで、従来のタピオカパールに代わるプレミアムトッピングとしてのポッピングボバへの前例のない需要が生まれています。蜜雪氷城(Mixue Bingcheng)が最近実施した香港IPOでは4億4,400万米ドルを調達し、初日の取引で株価が40%上昇したことは、このセクターのグローバルなスケーラビリティに対する投資家の信頼を示しています。同チェーンの世界45,000店舗以上はマクドナルドの店舗数を超えており、バブルティーがニッチな飲料からメインストリームのフードサービスカテゴリーへと移行していることを示しています。ミルクティーカテゴリーにおける北米市場の成長はこの地理的拡大を反映しており、ニューヨークやロサンゼルスなどの都市が多様な人口層をターゲットとしたアジアの飲料コンセプトの試験場となっています。スペシャルティ飲料チェーンの増殖がポッピングボバの仕様の標準化を促進し、品質の一貫性と価格安定性の向上を通じてメーカーとエンドユーザーの双方に恩恵をもたらす規模の経済を生み出しています。

デザートおよび飲料形態への展開拡大

従来の飲料を超えた料理用途は、ポッピングボバメーカーにとって最も変革的な成長ベクターを代表しており、Kültee Kaviarはデザートや料理への統合を目的として特別に設計された小型フォーマット製品を先駆けて展開しています。同社が米国国内生産を重視していることは、関税上の懸念とクリーンラベルへの需要の両方に対応しており、親会社であるZentis North Americaの130年にわたる食品製造の専門知識を活用しています。この製品多様化戦略は、視覚的・テクスチャー的要素がプレミアム価格を正当化する体験型ダイニングへの食品業界全体の動きと一致しています。アイスクリームパーラーやヨーグルトショップはポッピングボバをシグネチャートッピングとして取り入れることが増えており、高級レストランでは分子料理のプレゼンテーションにおける料理用途の実験が行われています。カクテルセグメントは有望であり、バーテンダーが視覚的な魅力とフレーバーバーストの両方を提供するノンアルコールガーニッシュを求めており、健康志向の消費者の間で高まるモクテルトレンドを取り込んでいます。

フレーバーおよびフォーミュレーションの継続的なイノベーション

健康志向のフォーミュレーションが製品開発の優先事項を再形成しており、プレミアム価格にもかかわらずオーガニックバリアントが市場シェアを拡大すると予測されています。FS DrinksがExpo West 2024で発表したSimple Bobaはこのトレンドを体現しており、人工保存料を使用せずに160日間の賞味期限を持つコンニャクベースのクリスタルボバを使用したクリーンラベルのRTD飲料を特徴としています。オーストラリアのオート麦農家は、砂糖含有量を減らしながらフレーバープロファイルを維持するベータグルカン強化ポッピングボバを開発しており、より健康的な代替品で世界のバブルティー市場をターゲットにしています。低糖・ビーガンフォーミュレーションは規制上の圧力と消費者の嗜好に同時に対応しており、メーカーは天然果実エキスと植物由来のゲル化剤を活用しています。機能性飲料の台頭により、ビタミン、アダプトゲン、プロバイオティクスを配合したポッピングボバの機会が生まれています。テクスチャーのイノベーションは、流通・保管中の液体充填カプセルの完全性を維持するという根本的な課題に対処しながら、最適な「ポップ」感覚を実現し、賞味期限を延長することに焦点を当てています。

ソーシャルメディアによるグローバル消費者トレンドの牽引

ビジュアルファーストのソーシャルメディアプラットフォームは、特にインスタグラム映えする食体験を優先するZ世代の消費者の間で採用率を加速させています。「バースト」するテクスチャーと鮮やかな色彩は本質的にシェアしやすいコンテンツの瞬間を生み出し、従来の広告では再現できないオーガニックなマーケティングリーチを促進しています。CHAGEEの米国展開戦略は、K-POPの文化的つながりとソーシャルメディアエンゲージメントを明示的に活用し、アジア系人口の多い都市をターゲットにしながら幅広い文化的訴求力を構築しています。フードインフルエンサーとのパートナーシップは、ポッピングボバを非アジア系の人口層に紹介する上で特に効果的であることが証明されており、DIYバブルティーレシピを紹介するTikTokのバイラル動画がパッケージ製品の小売売上を牽引しています。視覚的な訴求力は個人消費を超えてレストランのプレゼンテーションにまで及び、ポッピングボバはデザートや飲料の美観を高める手頃な方法として機能しています。このソーシャルメディアの増幅効果は、新しい地理的地域での急速な市場浸透をもたらし、正式なブランド展開に先行して消費者の認知と需要を確立することが多いです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鮮度に影響する賞味期限の短さと保管上の問題 | -1.8% | グローバル、特に高温気候地域 | 短期(2年以内) |

| 高い糖分含有量、人工フレーバー、添加物に関する健康上の懸念 | -1.5% | 北米および欧州の規制上の焦点 | 中期(2〜4年) |

| ゼリー、チアボール、スムージーボールなどの代替トッピングとの競争激化 | -1.2% | グローバル、地域の嗜好によって異なる | 長期(4年以上) |

| 原材料の入手可能性の変動と価格変動 | -1.1% | グローバル、サプライチェーン依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鮮度に影響する賞味期限の短さと保管上の問題

コールドチェーン物流の要件と限られた保存安定性が、特に適切な冷蔵インフラが不足している地域での市場拡大を引き続き制約しています。ポッピングボバの液体充填の性質は、アルギン酸塩膜が内部の果汁やフレーバーの細菌増殖を防ぎながら完全性を維持しなければならないという固有の保存上の課題を生み出しています。従来のフォーミュレーションは通常、冷蔵保存が必要で製造後30〜45日以内に消費する必要があり、流通範囲を制限し小売業者の運営コストを増加させています。KPMGの2024年分析で強調されたサプライチェーンの混乱(輸送の遅延や気候関連の物流上の課題を含む)は、ポッピングボバのような腐敗しやすいスペシャルティ製品に不均衡な影響を与えています。メーカーは改良雰囲気包装と天然保存システムへの投資を行っていますが、これらのソリューションは生産コストを増加させることが多く、味のプロファイルに影響を与える可能性があります。

高い糖分含有量、人工フレーバー、添加物に関する健康上の懸念

食品添加物と糖分含有量に対する規制上の精査が主要市場全体で強化されており、特に若年層をターゲットとした製品に焦点が当てられています。FDAのアルギン酸ナトリウム使用に関する更新されたガイダンスは、一般的に安全と認識しながらも、運営上の複雑さを増加させる特定の表示および製造コンプライアンスを要求しています [1]出典:連邦規則集、「アルギン酸ナトリウムの使用」ecfr.gov。従来のポッピングボバフォーミュレーションの高い糖分含有量は、小児肥満と糖尿病率の低減を目的とした公衆衛生上の取り組みと相反し、味とテクスチャーの特性を損なう可能性のある再フォーミュレーションへの圧力を生み出しています。欧州市場における人工着色料の制限により、メーカーは規制要件を満たしながら視覚的な魅力を維持する天然代替品を開発する必要があります。健康志向の親が成分表示をますます精査するようになるにつれて、この課題は強まり、ファミリー向けフードサービス施設におけるポッピングボバの訴求力を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:フレーバードの優位性がイノベーションを牽引

フレーバードポッピングボバは2025年に87.14%のシェアで圧倒的な市場リーダーシップを維持しており、同時に2031年にかけてCAGR 11.08%という最速の成長を牽引しています。この二重の優位性は、確立された消費者の嗜好と、伝統的な果物の種類を超えて広がるフレーバープロファイルの継続的なイノベーションの両方を反映しています。メーカーは分子料理技術を活用して、キュウリミントや珍しい果物のブレンドなど、新しい味体験を求める冒険的な消費者に訴求する複雑なフレーバーの組み合わせを生み出しています。アンフレーバードセグメントは市場での存在感は小さいものの、シェフが外部のソースやシロップでフレーバープロファイルをコントロールすることを好むプレミアム施設において重要な用途を担っています。

最近のイノベーションは、緊迫感とソーシャルメディアの話題性を生み出す季節限定・数量限定フレーバーに焦点を当てており、CHAGEEのような企業がグローバル展開戦略に地域の味の嗜好を取り込んでいます。フレーバードセグメントの成長軌跡は、独自の味の組み合わせがプレミアム価格を正当化する体験型ダイニングへの広範なトレンドから恩恵を受けています。天然フレーバーエキスが人工代替品に取って代わりつつあり、主要市場におけるクリーンラベルへの需要と規制上の圧力によって推進されています。この天然原材料へのシフトは生産コストを増加させますが、オーガニックセグメントの成長モメンタムと一致し、果物加工事業との垂直統合の機会を生み出しています。

カテゴリー別:オーガニックセグメントが健康プレミアムを獲得

オーガニックカテゴリーは2031年にかけてCAGR 12.11%という最速成長セグメントとして台頭しており、コンベンショナル製品が2025年の市場シェアの82.03%を維持しているにもかかわらず成長しています。この成長格差は、特に原材料の透明性と環境の持続可能性を優先するミレニアル世代とZ世代の間で、健康とウェルネスへの消費者の関心が高まっていることを反映しています。2024年3月に施行されたUSDAのオーガニック執行強化規則は、サプライチェーン全体にわたる強化された認証とトレーサビリティを要求しており、強固なコンプライアンス能力を持つ確立されたプレイヤーを中心にオーガニックセグメントが集約される可能性のある参入障壁を生み出しています [2]出典:米国農務省、「オーガニック執行強化規則」、ams.usda.gov。

オーガニックポッピングボバの生産は、認証済みオーガニック果汁と天然ゲル化剤の調達において独自の課題に直面しており、大衆市場への浸透を制限するプレミアム価格設定が必要になることが多いです。しかし、このセグメントはオーガニック飲料市場全体のCAGR 12.11%の成長軌跡から恩恵を受けており、スペシャルティ小売業者を超えてメインストリームの食料品チェーンへと流通が拡大しています。コンベンショナル製品はコスト上の優位性と確立されたサプライチェーンにより引き続き優位を保っていますが、メーカーはプレミアムラインの拡張としてオーガニックオプションを提供することが増えています。カテゴリーの分割は、オーガニック製品が少量にもかかわらず不均衡な価値を獲得し、認証と専門的な調達に投資する意欲のある企業に持続可能な利益率をもたらすという食品業界全体のトレンドを反映しています。

包装形態別:プラスチックの優位性が持続可能性の圧力に直面

プラスチックタブ・ボックスは2025年に91.67%の市場シェアを占めており、フードサービス事業者への大量流通における確立されたサプライチェーンの効率性とコスト上の優位性を反映しています。しかし、缶は持続可能性への懸念と消費者の利便性への嗜好に牽引され、2031年にかけてCAGR 12.04%という最速成長フォーマットを代表しています。この成長軌跡は、従来の包装と比較してカーボンフットプリントを最大60%削減するAmcorのリサイクル可能なレトルトパウチ技術を含む、包装業界全体のイノベーションと一致しています。フレキシブル包装形態へのシフトは環境上の懸念と運営効率の両方に対応しており、パウチは保管スペースを削減し輸送コストを低減します。

Accredo Packagingのサトウキビ由来の100%バイオベース樹脂パウチは、業界の持続可能な代替品への動きを示していますが、より高い生産コストとパフォーマンス上の考慮事項により採用は依然として限定的です。サシェやスティックを含むその他の包装形態は、小売および単品市場においてニッチな用途を担っていますが、その成長ポテンシャルは分量の制限と単位当たりの包装コストの高さによって制約されています。包装形態の進化は利便性と持続可能性に対する消費者の嗜好を反映しており、環境上の信頼性と機能的なパフォーマンスおよびコスト競争力のバランスを取ることができる企業に機会をもたらしています。

流通チャネル別:小売の変革が加速

流通の状況は戦略的な変曲点を示しており、オフトレード小売チャネルは2031年にかけてCAGR 12.53%で成長すると予測され、2025年に58.08%の市場シェアを維持するオントレードフードサービスセグメントを大幅に上回っています。この成長格差は、家庭内消費の増加やDIYバブルティー調製の台頭を含む消費者行動パターンの変化を反映しています。小売の拡大は、賞味期限を延長し従来のフードサービスコールドチェーン外での製品品質を維持する改良された包装技術から恩恵を受けています。

オントレードセグメントでは、カフェやコーヒーチェーンがプレミアムトッピングとカスタマイズオプションによる差別化を求める事業者として採用をリードしています。QSRおよびファストカジュアルレストランは新興の機会を代表していますが、採用率は地域の味の嗜好と運営上の複雑さの考慮事項によって異なります。オフトレードセグメントの成長モメンタムは、スーパーマーケット、ハイパーマーケット、オンライン小売プラットフォームを通じた流通の拡大から生まれており、コンビニエンスストアはそのアクセシビリティと衝動買いのダイナミクスにより主要な成長ドライバーとして台頭しています。オンライン小売チャネルは、定期的な製品補充を確保するダイレクト・トゥ・コンシューマーのトレンドとサブスクリプションベースのモデルから恩恵を受けています。この流通の進化は、ブランド認知とトライアルを促進するフードサービス関係を維持しながら、小売専用の包装とマーケティング戦略を開発するメーカーに機会をもたらしています。

地域分析

アジア太平洋は2025年に41.57%のシェアで市場リーダーシップを維持しており、この地域がバブルティー文化の発祥市場であり、ポッピングボバ生産の主要製造拠点としての役割を担っていることを反映しています。それにもかかわらず、アジア太平洋は2031年にかけてCAGR 12.05%という最速成長地域として台頭しており、中間層の消費拡大、都市化のトレンド、および地域の果物品種を取り入れたローカライズされたフレーバーイノベーションによって牽引されています。地理的な成長パターンは、バブルティーの文化的普及がアジアの伝統的な市場を超えて広がり、地域の味の嗜好への適応が新たな市場機会を生み出していることを反映しています。

北米は成熟しながらも進化する市場を代表しており、確立されたバブルティーチェーンがポッピングボバの提供を拡大し、新規参入者がオーガニックおよび低糖バリアントを通じて健康志向の消費者をターゲットにしています。この地域は強い購買力と食品イノベーションへの開放性から恩恵を受けていますが、市場浸透は多様な人口を持つ都市部に集中しています。欧州はアジア文化の影響の増大とスペシャルティ飲料コンセプトの拡大によって着実な成長を示しており、バブルティーがメインストリームの受容を達成している英国市場において特に強みを発揮しています。

中東・アフリカ地域は、経済発展と都市化がプレミアム飲料体験への需要を生み出すにつれて長期的な成長ポテンシャルを示していますが、現在の市場浸透は流通上の課題と文化的嗜好によって依然として限定的です。地域の成長パターンは食品トレンド普及のグローバルな性質を反映しており、ソーシャルメディアと文化交流がこれまで未開拓だった市場での採用率を加速させています。Sirio Pharmaのタイにおける4,000万米ドルの施設を含む主要地域での製造能力の拡大は、持続的な地域成長モメンタムに対する業界の信頼を示しています。

競合状況

ポッピングボバ市場は中程度の断片化を示しており、製造における参入障壁が比較的低いことと、ローカライズされた生産能力を好む地域の味の嗜好が組み合わさっています。この競争構造は、確立された食品原材料企業と専門スタートアップの双方が差別化戦略を通じて市場シェアを獲得する機会を生み出しています。技術の採用は競合他社間で大きく異なり、大手プレイヤーは自動化された球形化装置と品質管理システムへの投資を行っている一方、中小メーカーはスケーラビリティを制限するものの、カスタマイズを可能にする従来のバッチ生産方法に依存しています。

戦略的パターンは3つの異なる競争アプローチを明らかにしています:規模の経済によるコストリーダーシップ、オーガニックおよび健康志向のフォーミュレーションによるプレミアムポジショニング、そして地域の味の嗜好をターゲットとした地域特化です。Kültee Kaviarのような企業は、従来の飲料を超えた料理用途向けに製品をポジショニングしながら、関税を回避するために親会社の専門知識と国内生産の優位性を活用しています。

持続可能な包装ソリューション、賞味期限延長フォーミュレーション、および健康とウェルネスのトレンドに対応する機能性原材料の統合に機会が存在します。新興の破壊的プレイヤーはクリーンラベルの代替品とデザートやカクテルにおける革新的な用途に焦点を当てており、確立されたプレイヤーはサプライチェーンの効率性とブランド認知によって市場ポジションを守っています。FDAのアルギン酸ナトリウム安全性評価と規制上の明確化は長期的な投資計画に安定性をもたらしていますが、コンプライアンス要件は確立された品質管理システムを持つ企業に有利に働いています [3]出典:食品基準庁、「果物・野菜全体の表面処理に使用される製品E 401(アルギン酸ナトリウム)の安全性評価(RP290)」、science.food.gov.uk。

ポッピングボバ業界のリーダー企業

Nordic Boba ApS

BOBAVIDA

Pecan Deluxe Candy Company

Fanale Drinks

Sunnysyrup Food Co, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:台湾系および中国系アメリカ人の創業者のルーツにインスパイアされた受賞歴のある飲食品企業Twrl Milk Teaは、ベストセラーの低〜無調理の単品ボバトッピング、ブラウンシュガーボバおよびストロベリーポッピングボバをAndronico's Community Marketsで発売することを発表しました。

- 2025年1月:Unifying SpiritsのCEOおよびCMOであるRaymondとHarmon Rozyckiは、世界唯一の特許取得済みアルコール入りポッピングボバであるBoba POPS™の正式発売を発表しました。国内有数のアルコール飲料流通業者の一つであるRNDCとのパートナーシップにより、カリフォルニア州、フロリダ州、テキサス州、アリゾナ州、ジョージア州、ルイジアナ州でブランドを展開しました。

- 2024年1月:What's Hotは、レモン、ブルーラズベリー、チェリー、オレンジの4フレーバーで全く新しいサワーバースティングボバを発売しました。分子料理技術を使用して、果汁が薄い泡の中に閉じ込められ、口の中で弾けて爽やかに酸っぱく美味しい果汁を放出するジュースボールに変換されました。Bossenのサワーバースティングボバはさわやかなタンギーな美味しさを提供しました。

世界のポッピングボバ市場レポートの調査範囲

ポッピングボバとは、飲料やデザートに使用される小さな果汁入りの球形パールの一種であり、噛んだときに口の中で弾けてフレーバーのある液体を放出します。ポッピングボバ市場レポートは、フレーバー(フレーバードおよびアンフレーバード)、カテゴリー(オーガニックおよびコンベンショナル)、包装形態(プラスチックタブ・ボックス、缶、その他)、流通チャネル(オントレード・フードサービス、およびオフトレード・小売)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| フレーバード |

| アンフレーバード |

| オーガニック |

| コンベンショナル |

| プラスチックタブ・ボックス |

| 缶 |

| その他 |

| オントレード・フードサービス | |

| オフトレード・小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

| フレーバー別 | フレーバード | |

| アンフレーバード | ||

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 包装形態別 | プラスチックタブ・ボックス | |

| 缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード・フードサービス | |

| オフトレード・小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のポッピングボバ市場規模はどのくらいですか?

ポッピングボバ市場規模は2025年に4億6,092万米ドルであり、2031年までに8億9,389万米ドルに達する軌道にあります。

どのフレーバーセグメントが需要をリードしていますか?

フレーバードポッピングボバは、果物および数量限定バリアントの継続的なイノベーションにより、2025年の収益の87.14%を占めています。

オーガニックポッピングボバがこれほど急速に成長している理由は何ですか?

USDAのトレーサビリティ規則が認証済みサプライヤーを優遇するようになり、オーガニックセグメントが2031年にかけてCAGR 12.11%を達成するのに貢献しています。

どの包装タイプが勢いを増していますか?

缶はブランドがより低いカーボンフットプリントと小売の利便性を追求するにつれて、CAGR 12.04%で成長しています。

最終更新日: