Tamanho e Participação do Mercado de Ghee

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ghee por Mordor Intelligence

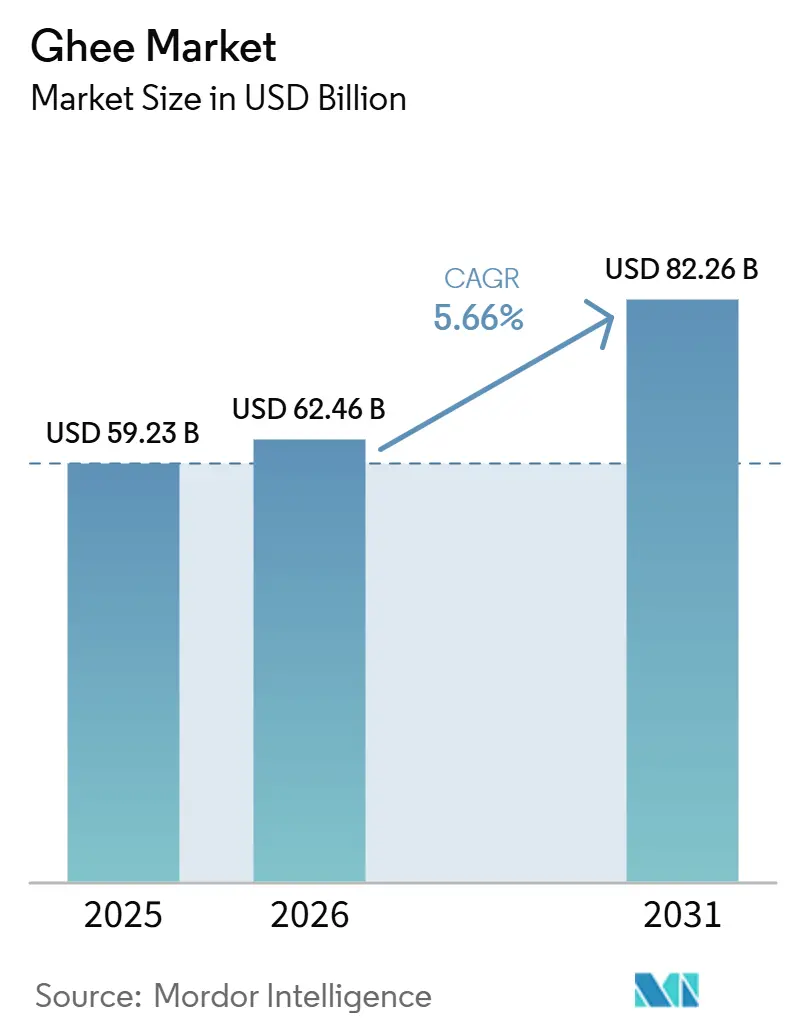

O tamanho do mercado de ghee deve aumentar de USD 59,23 bilhões em 2025 para USD 62,46 bilhões em 2026 e atingir USD 82,26 bilhões até 2031, crescendo a um CAGR de 5,66% no período de 2026-2031. Essa trajetória reflete uma mudança significativa na percepção do consumidor sobre a manteiga clarificada, que evoluiu de um ingrediente étnico de nicho para uma gordura culinária versátil e orientada para a saúde. O ghee agora compete diretamente com óleos de sementes, pastas à base de plantas e manteiga convencional. Enquanto isso, os mercados da América do Norte e da Europa estão testemunhando uma demanda crescente por variantes premium de ghee de pasto e A2, com preços 30-50% mais altos do que o ghee comum, indicando uma forte premiumização. Essa divergência geográfica ressalta dois motores de crescimento paralelos: o consumo tradicional enraizado nas práticas culinárias do Sul Asiático e a demanda da diáspora, juntamente com a adoção impulsionada pelo bem-estar nos mercados ocidentais. Nessas regiões, o ghee é posicionado como uma gordura de rótulo limpo e alto ponto de fumaça, competindo com alternativas como óleo de coco e óleo de abacate.

Principais Conclusões do Relatório

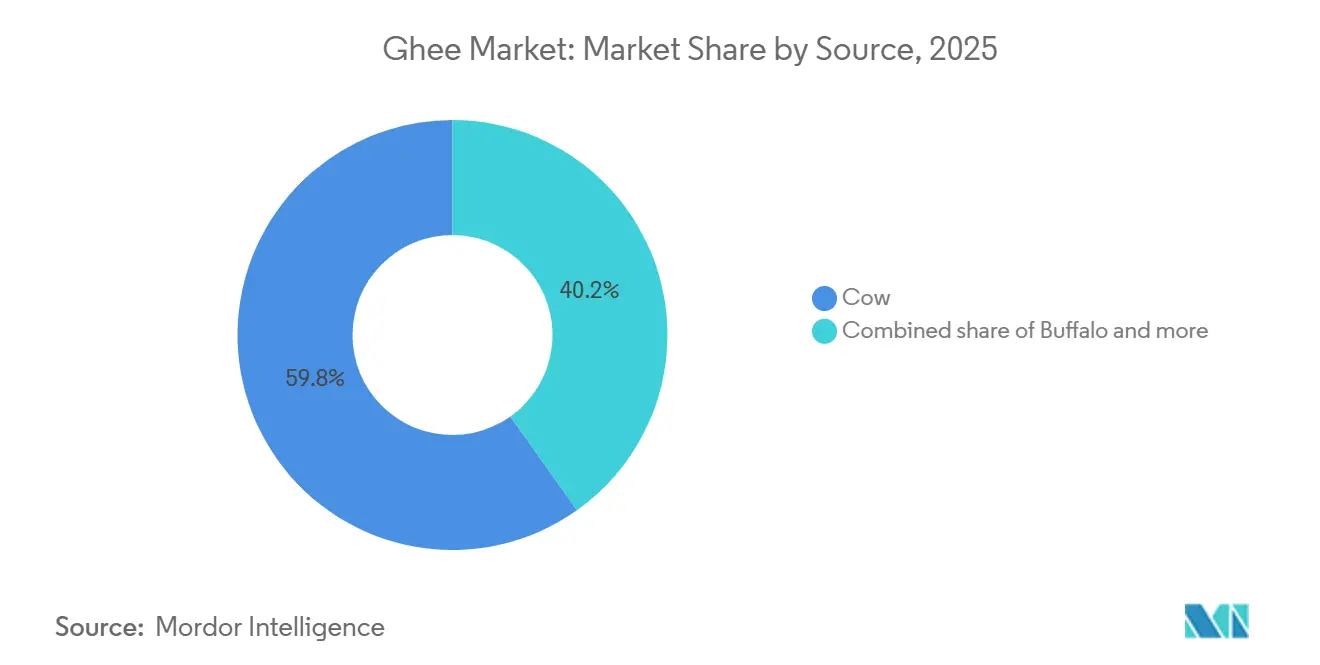

- Por fonte, o ghee de vaca liderou com 59,85% da participação do mercado de ghee em 2025, enquanto o ghee de búfalo está se expandindo a um CAGR de 7,02% até 2031.

- Por natureza, os produtos convencionais capturaram 85,49% do mercado de ghee em 2025; o ghee orgânico deve crescer a um CAGR de 7,86% durante 2026-2031.

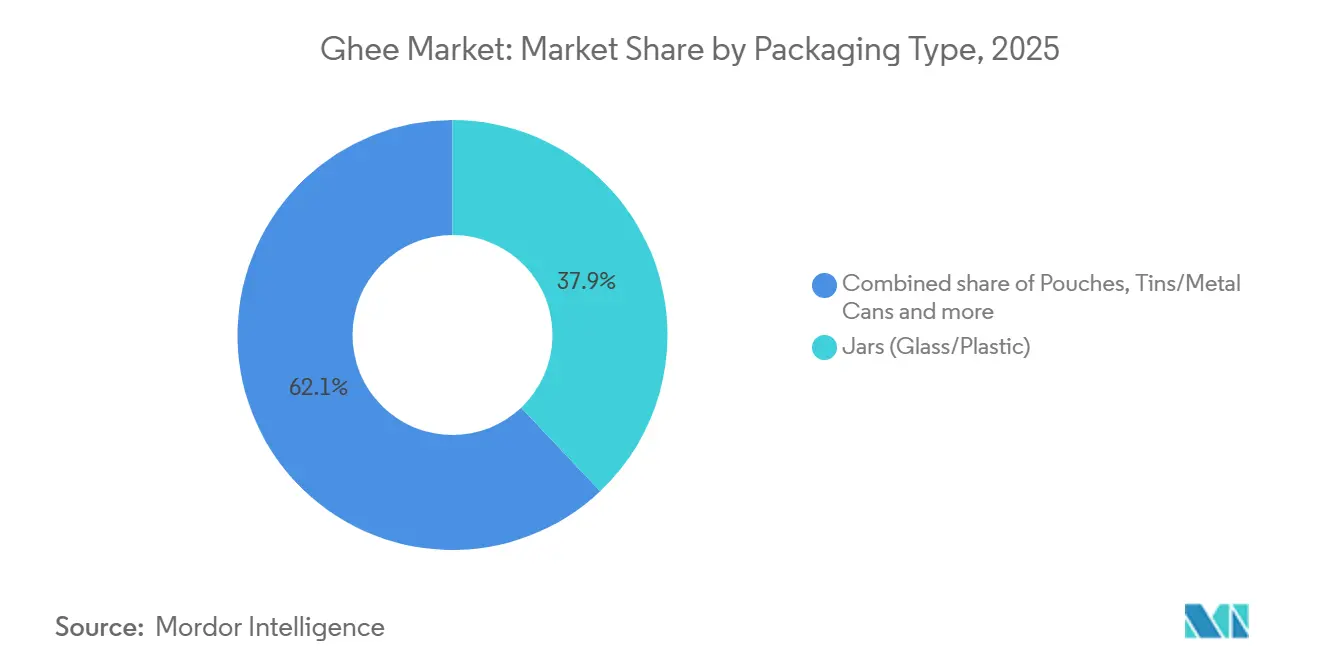

- Por tipo de embalagem, os potes representaram 37,98% das vendas de 2025, enquanto os sachês devem registrar um CAGR de 6,33% até 2031.

- Por distribuição, os canais de varejo dominaram com 68,14% de participação em 2025; as compras institucionais devem crescer a um CAGR de 6,71% durante 2026-2031.

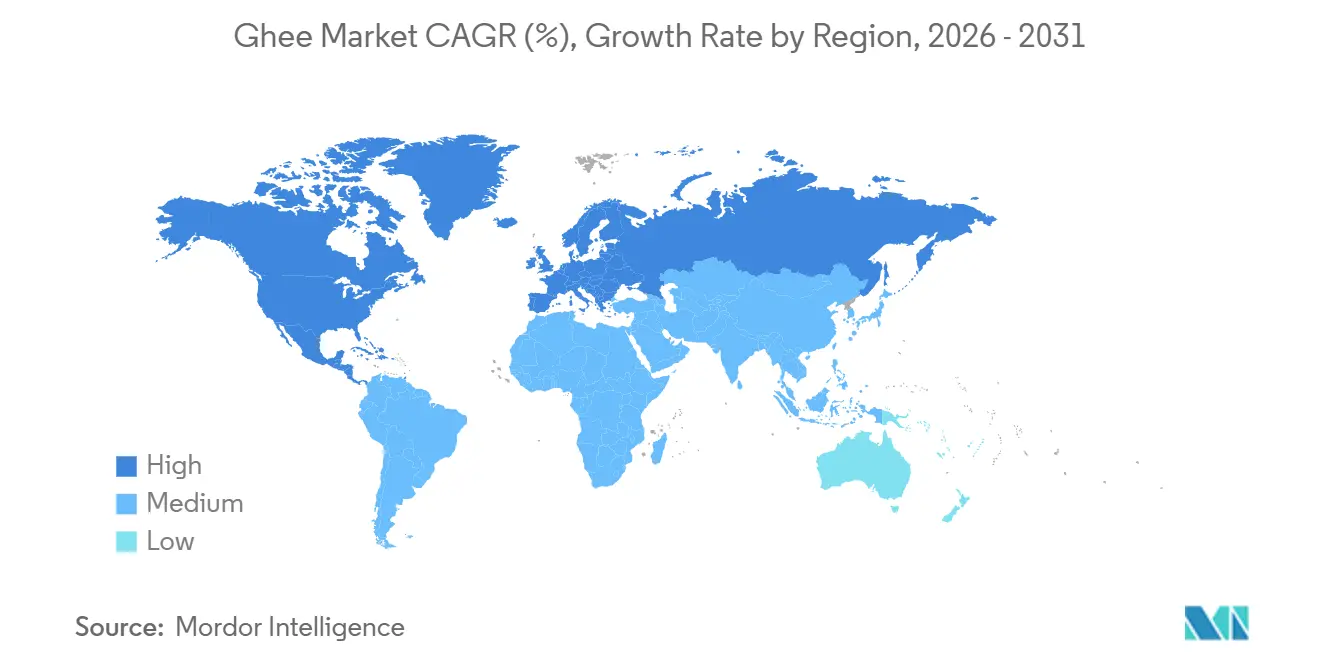

- Por geografia, a Ásia-Pacífico comandou 76,53% do mercado de ghee em 2025, enquanto a América do Norte é a região de crescimento mais rápido com um CAGR projetado de 7,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ghee

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por gorduras animais de alto ponto de fumaça | +0.9% | Global, com forte adoção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento no lançamento de ghee orgânico, de pasto e A2 | +1.2% | América do Norte, Europa, segmentos urbanos premium na Índia e no Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Expansão do varejo organizado e dos canais de comércio eletrônico | +1.0% | Global, liderado pela Índia, América do Norte, Conselho de Cooperação do Golfo; rápido nas cidades de Nível 1/Nível 2 | Curto prazo (≤ 2 anos) |

| Crescente adoção em dietas especializadas como cetogênica, paleo e outras | +0.8% | América do Norte, Europa, Austrália; emergente na Índia urbana | Médio prazo (2-4 anos) |

| Crescente conscientização sobre benefícios digestivos e terapêuticos | +0.7% | Global, com evidências revisadas por pares impulsionando a adoção em segmentos de bem-estar | Longo prazo (≥ 4 anos) |

| Expansão de aplicações em cozinhas globais | +0.6% | Global, particularmente América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por gorduras animais de alto ponto de fumaça

O alto ponto de fumaça do ghee de 485°F, que supera a manteiga (350°F), o óleo de coco (350°F) e a maioria dos óleos de sementes, é cada vez mais atraente para cozinhas profissionais e cozinheiros domésticos. Essa vantagem permite selagem em alta temperatura, assados e frituras sem comprometer o sabor ou produzir aldeídos tóxicos. A adoção institucional está em ascensão, com guias de compras de hospitalidade recomendando o ghee A2 Bilona para cozinha de banquetes, onde a exposição prolongada ao calor de 4-6 horas exige estabilidade superior. Hotéis de luxo estão agora alocando orçamentos mensais dedicados para ghee em cozinhas de restaurantes, refletindo uma mudança mais ampla dos óleos parcialmente hidrogenados para gorduras de rótulo limpo que oferecem desempenho culinário e benefícios à saúde. Desenvolvimentos regulatórios apoiam ainda mais essa tendência, pois a Administração de Alimentos e Medicamentos dos Estados Unidos e a Autoridade Europeia para a Segurança dos Alimentos continuam a favorecer as gorduras lácteas enquanto impõem regulamentações mais rígidas sobre gorduras trans industriais. Isso indiretamente destaca o perfil de ácidos graxos trans ruminantes do ghee (aproximadamente 2,4% de ácido vacênico) como uma alternativa preferível às opções sintéticas.

Aumento no lançamento de ghee orgânico, de pasto e A2

As vendas de leite A2 orgânico estão aumentando na América do Norte, refletindo uma forte demanda dos consumidores por produtos associados a alegações de digestibilidade e pureza. Os produtores de ghee estão aproveitando essa tendência para expandir sua participação de mercado. O posicionamento da beta-caseína A2 ressoa com consumidores que relatam intolerância à lactose ou desconforto digestivo com laticínios A1, embora as evidências clínicas permaneçam inconclusivas e os órgãos reguladores alertem contra alegações de saúde exageradas. Certificações como o Orgânico do Departamento de Agricultura dos Estados Unidos, o Orgânico da União Europeia e o Orgânico da Índia estão se tornando essenciais para acessar mercados de exportação e garantir posicionamentos premium no varejo. No entanto, essas certificações vêm com custos adicionais de conformidade, incluindo auditorias de instalações, sistemas de rastreabilidade e testes de terceiros, que tendem a favorecer players maiores ou redes cooperativas com escala para absorver essas despesas. O mercado está cada vez mais se bifurcando em dois segmentos: ghee comum, que compete em preço e volume, e variantes premium, como ghee orgânico certificado e A2, que comandam pontos de preço 30-50% mais altos. Esses produtos premium atendem a consumidores conscientes do bem-estar que priorizam a procedência, atributos de rótulo limpo e benefícios percebidos para a saúde em detrimento do custo.

Expansão do varejo organizado e dos canais de comércio eletrônico

Plataformas de comércio rápido como Blinkit, Zepto e Swiggy Instamart estão revolucionando a distribuição de laticínios nas cidades de Nível 1 da Índia. Essas plataformas reduziram as janelas de entrega para 10-15 minutos, obrigando os fabricantes a inovar com embalagens à prova de adulteração e resistentes a vazamentos e SKUs menores (200g, 500g) adaptados para atendimento rápido e restrições de refrigeradores urbanos. Os modelos de assinatura também estão ganhando popularidade, oferecendo às marcas fluxos de receita recorrentes e oportunidades de venda cruzada de ghee e outros produtos lácteos de valor agregado. As marcas digitais estão superando os players tradicionais nos mercados urbanos. Por exemplo, a Parag Milk Foods introduziu um sachê de 20ml de ghee de vaca Gowardhan com preço de INR 20, visando consumidores de primeira viagem e conscientes do valor, combinando acessibilidade com experimentação de marca. Além disso, variantes premium de ghee, como opções orgânicas e certificadas A2, estão aproveitando as plataformas de comércio eletrônico para alcançar segmentos conscientes da saúde dispostos a pagar um prêmio por qualidade e procedência.

Crescente conscientização sobre benefícios digestivos e terapêuticos

O ghee contém ácido butírico (aproximadamente 3g por 100g em manteiga e ghee), um ácido graxo de cadeia curta que apoia a saúde dos colonócitos, fortalece a integridade da barreira intestinal, reduz a inflamação por meio da inibição das histona desacetilases (HDAC) e modula a sinalização imune via receptores GPR41, GPR43 e GPR109A. No gado, a suplementação com butirato melhora o desenvolvimento do rúmen, aumenta a produção de leite e melhora a diversidade da microbiota intestinal, fornecendo uma base biológica para alegações de saúde digestiva, embora os ensaios clínicos randomizados em humanos permaneçam limitados e variados. A literatura Ayurvédica destaca o papel do ghee na promoção do agni (função digestiva), com recomendações modernas sugerindo 1-2 colheres de chá diárias como gordura de finalização ou para tadka para melhorar a absorção de nutrientes solúveis em gordura e apoiar a produção microbiana de butirato impulsionada por fibras. O ghee devidamente clarificado elimina aproximadamente 99% da lactose e da caseína, tornando-o adequado para muitos indivíduos com intolerância à lactose. Essa afirmação é apoiada por testes em lote, que mostram níveis de lactose ≤0,25% e caseína/soro de leite ≤2,5 ppm em ghee cultivado. Essa narrativa de digestibilidade está impulsionando a adoção pelos consumidores, particularmente entre aqueles que buscam alternativas às manteigas à base de plantas ou óleos de sementes, e indivíduos que experimentam inchaço ou inflamação associados aos laticínios A1.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do leite cru | -0.8% | Global, aguda na Índia e no Conselho de Cooperação do Golfo; vinculada ao clima no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Crescente concorrência de gorduras e óleos alternativos | -0.6% | América do Norte, Europa; emergente na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Adulteração e preocupações com qualidade | -0.5% | Índia, Sul da Ásia; esporádico em mercados de exportação | Curto prazo (≤ 2 anos) |

| Desafios regulatórios e de conformidade de qualidade | -0.4% | Global, particularmente no comércio transfronteiriço (Índia-Estados Unidos, Índia-União Europeia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do leite cru

Os custos de aquisição de leite aumentaram entre os principais processadores de laticínios indianos em 2025, comprimindo as margens brutas e provocando ajustes nos preços de varejo que poderiam afetar a elasticidade da demanda. Apesar da produção de leite da Índia ter aumentado de 146,30 milhões de toneladas em 2014-15 para 239,30 milhões de toneladas em 2023-24, a disponibilidade per capita cresceu apenas para 471g por pessoa por dia devido ao crescimento populacional [1]Fonte: Agência de Imprensa do Governo da Índia (PIB), Dia Nacional do Leite,

pib.gov.in. Esse excedente limitado deixa o mercado vulnerável a choques de oferta sazonais ou climáticos. As variações nos preços dos insumos influenciaram ainda mais a economia da produção de leite, enquanto as flutuações sazonais de oferta, as perturbações climáticas e as tendências do mercado global de commodities agravam a volatilidade dos custos de insumos para os processadores de ghee. Na Índia, o maior mercado de ghee do mundo, o Escritório do Conselheiro Econômico relatou que o Índice de Preços no Atacado (IPA) do leite subiu para mais de 192,1 em fevereiro de 2026, ante 180 no exercício fiscal de 2024, refletindo o aumento dos custos de matérias-primas[2]Fonte: Escritório do Conselheiro Econômico, Índia, cmonthly.pdf,

eaindustry.nic.in. Os fabricantes de ghee enfrentam um duplo desafio: aumento dos custos de insumos e preços de ghee contidos, o que limita o repasse de custos e comprime as margens de lucro.

Crescente concorrência de gorduras e óleos alternativos

Alternativas de manteiga à base de plantas, óleo de abacate e óleo de coco estão ganhando força na América do Norte e na Europa, particularmente entre consumidores veganos, ambientalmente conscientes e focados em saúde que veem as gorduras lácteas como incompatíveis com objetivos de sustentabilidade ou saúde cardiovascular. Medidas regulatórias, como a proibição da hidrogenação parcial pela Administração de Alimentos e Medicamentos dos Estados Unidos e a iniciativa REPLACE da Organização Mundial da Saúde, levaram à reformulação de margarinas para eliminar gorduras trans industriais, permitindo que esses produtos sejam posicionados como alternativas com menor teor de gordura saturada ao ghee e à manteiga [3]Fonte: Organização Mundial da Saúde (OMS), REPLACE Trans fat-free,

who.int. O óleo de coco e o óleo de abacate competem aproveitando atributos de rótulo limpo, altos pontos de fumaça (coco ~350°F, abacate ~520°F) e apelo à base de plantas, embora ambos enfrentem preocupações de sustentabilidade, incluindo o desmatamento para plantações de coco e a natureza intensiva em água do cultivo de abacate. A estratégia competitiva do ghee baseia-se na diferenciação, destacando o perfil benigno das gorduras trans ruminantes, o teor de ácido linoleico conjugado (CLA), as vitaminas lipossolúveis (A, D, E, K) e sua autenticidade cultural. No entanto, as diretrizes dietéticas de longa data que alertam contra o consumo de gordura saturada representam desafios, pois o teor de gordura saturada de 66-73% do ghee o posiciona de forma menos favorável em comparação com óleos de sementes ou margarinas reformuladas nas discussões de saúde convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Búfalo Avança em Rendimento de Gordura e Preferência Regional

O ghee de origem bovina representou 59,85% da participação de mercado em 2025, sublinhando seu domínio no Sul e Leste da Índia, bem como nos mercados de exportação. Seu perfil de sabor mais leve e maior teor de ácidos graxos insaturados atraem consumidores conscientes da saúde e se alinham com as preferências dietéticas ocidentais. A crescente contribuição das vacas mestiças, que agora produzem 30,8% da produção de leite da Índia, tornou-se a maior fonte única de leite. Essa mudança na composição do leite cru está influenciando os rendimentos de gordura do ghee e os perfis de sabor, levando os processadores de laticínios a adaptar as formulações para acomodar percentuais variáveis de gordura do leite. Além disso, o ghee de vaca é frequentemente comercializado por seus benefícios percebidos à saúde, incluindo seu rico conteúdo de ácidos graxos ômega-3 e vitaminas lipossolúveis, que ressoam com consumidores que buscam alimentos funcionais.

O ghee de búfalo deve crescer a um CAGR de 7,02% até 2031, impulsionado pela forte demanda no Norte da Índia e nos mercados do Oriente Médio. Seu maior teor de gordura (o leite de búfala contém 64-67% de ácidos graxos saturados em comparação com 52-66% do leite de vaca) resulta em rendimento superior, uma sensação bucal mais rica e um aroma láctico mais forte, que são altamente valorizados na culinária tradicional. O ghee de búfalo é frequentemente classificado como superior em qualidade global devido ao seu pronunciado odor láctico e sabor gorduroso, tornando-o uma escolha preferida para aplicações culinárias que requerem sabores robustos. No entanto, o ghee de vaca exibiu valores de acidez mais altos, indicando maior suscetibilidade à rancidez ao longo do tempo, o que pode influenciar as considerações de armazenamento e vida útil. A crescente popularidade do ghee de búfalo também é apoiada por seu uso em produtos alimentares premium e artesanais, bem como por seu significado cultural em receitas tradicionais, solidificando ainda mais sua posição no mercado.

Por Natureza: A Certificação Orgânica Impulsiona o Posicionamento Premium

O ghee convencional reteve 85,49% da participação de mercado em 2025, impulsionado pela forte demanda de consumidores de massa sensíveis ao preço e pela ampla distribuição por meio de cooperativas como Amul, Mother Dairy e Nandini, bem como marcas privadas como Parag e Heritage. Esses players focam na produção de alto volume e acessibilidade, garantindo acesso a uma ampla base de consumidores. O domínio do ghee convencional é ainda apoiado por seu significado cultural profundamente enraizado nos lares indianos, onde é um alimento básico na culinária e nos rituais tradicionais. Além disso, o produto se beneficia de cadeias de suprimentos estabelecidas e economias de escala, que permitem aos fabricantes manter preços competitivos.

O ghee orgânico deve crescer a um CAGR de 7,86% até 2031, impulsionado pela crescente conscientização dos consumidores sobre produtos de rótulo limpo e pela crescente importância de certificações como o Orgânico do Departamento de Agricultura dos Estados Unidos, o Orgânico da União Europeia e o Orgânico da Índia. Essas certificações estão se tornando essenciais para acessar mercados de exportação, garantir espaço premium nas prateleiras do varejo e atrair consumidores urbanos conscientes da saúde dispostos a pagar um prêmio pela pureza percebida e sustentabilidade ambiental. No entanto, a obtenção da certificação orgânica implica custos significativos de conformidade, incluindo auditorias de instalações, sistemas de rastreabilidade, testes de terceiros e prêmios de alimentação orgânica. Esses requisitos frequentemente favorecem players maiores ou redes cooperativas com escala para absorver tais custos, criando barreiras de entrada para produtores menores. Além disso, as marcas estão aproveitando as alegações orgânicas e de pasto para se diferenciar em um mercado cada vez mais saturado.

Por Tipo de Embalagem: Formatos Flexíveis Ganham em Sustentabilidade e Vida Útil

Os potes (plástico e vidro) representaram 37,98% da participação de embalagens em 2025, favorecidos no varejo premium onde a transparência, a reutilizabilidade e a qualidade percebida justificam custos unitários mais altos, particularmente para marcas artesanais e orgânicas que visam consumidores conscientes da saúde. Os potes de vidro, em particular, são preferidos por sua capacidade de preservar a frescura do produto e prevenir a contaminação, tornando-os ideais para produtos de alto valor. Inovações nos designs de potes, como vidro leve e fechamentos à prova de adulteração, estão impulsionando ainda mais sua adoção no mercado.

As embalagens flexíveis devem crescer a um CAGR de 6,33% até 2031, impulsionadas por inovações em bicos selados por ultrassom, formatos assépticos de bolsa em caixa e monomateriais recicláveis que estendem a vida útil ambiente sem refrigeração ou conservantes, permitindo uma distribuição geográfica mais ampla e reduzindo a dependência da cadeia de frio. As embalagens flexíveis são cada vez mais favorecidas por sua natureza leve, custo-efetividade e conveniência, particularmente em formatos de porção individual e para consumo em movimento. Sua capacidade de acomodar tecnologias avançadas de impressão também permite que as marcas melhorem a visibilidade do produto e comuniquem atributos-chave como sustentabilidade e benefícios nutricionais.

Por Canal de Distribuição: Canais Institucionais Aceleram com a Premiumização

Os canais de varejo dominaram com 68,14% da participação de mercado em 2025, abrangendo supermercados, hipermercados, lojas especializadas, lojas de conveniência e varejo online, refletindo a transição do ghee de ingrediente étnico para gordura culinária convencional e produto de bem-estar. Plataformas de comércio rápido como Blinkit, Zepto e Swiggy Instamart estão remodelando a distribuição no varejo nas cidades de Nível 1 e 2 da Índia. Lojas especializadas e varejo online atendem a segmentos premium e orgânicos. Supermercados e hipermercados fornecem alcance de mercado de massa. Lojas de conveniência e mercearias atendem a mercados tradicionais e rurais onde as cooperativas (Amul, Nandini, Mother Dairy) mantêm domínio por meio de extensas redes de kirana e equidade de marca construída ao longo de décadas.

Os canais institucionais (hotéis, restaurantes, serviços de catering e processadores de alimentos) devem crescer a um CAGR de 6,71% até 2031, impulsionados pela crescente adoção do ghee A2 Bilona premium em cozinhas de hospitalidade. Sua estabilidade de alto ponto de fumaça (250-260°C) e perfis de sabor autênticos o tornam uma escolha preferida para aplicações culinárias, particularmente em hotéis de alto padrão e restaurantes de alta gastronomia. Além disso, a tendência crescente de incorporar cozinhas tradicionais e regionais nos cardápios impulsionou ainda mais a demanda por ghee em ambientes institucionais. Formatos de embalagem a granel, como latas e embalagens grandes, são amplamente utilizados neste segmento para garantir eficiência de custos e facilidade de manuseio. Os processadores de alimentos também estão aproveitando o ghee como ingrediente-chave em refeições prontas para consumo, lanches e produtos de panificação, alinhando-se com as preferências dos consumidores por ingredientes autênticos e naturais. O crescimento do segmento institucional é ainda apoiado por parcerias entre fabricantes de ghee e serviços de catering em grande escala, que garantem fornecimento consistente e qualidade para requisitos de grande volume.

Análise Geográfica

A Ásia-Pacífico deteve 76,53% da participação de mercado em 2025, impulsionada pela posição da Índia como o maior produtor e consumidor de ghee do mundo. A produção doméstica de leite atingiu 248 milhões de toneladas em 2024-25, apoiada por iniciativas governamentais, incluindo os esforços do Conselho Nacional de Desenvolvimento de Laticínios (NDDB) para melhorar o rendimento e a qualidade do leite. A proteção regulatória continua a desempenhar um papel significativo, pois os acordos comerciais da Índia com os Estados Unidos e a União Europeia excluem as importações de laticínios. Essa proteção salvaguarda aproximadamente 100 milhões de produtores de leite da concorrência estrangeira subsidiada, garantindo a estabilidade dos preços domésticos e fomentando o crescimento econômico rural. Além disso, a crescente popularidade das práticas tradicionais Ayurvédicas na região impulsionou ainda mais o consumo de ghee, particularmente nas áreas urbanas onde os consumidores conscientes da saúde buscam produtos alimentares naturais e funcionais.

A América do Norte deve crescer a um CAGR de 7,48% até 2031, marcando o crescimento mais rápido entre todas as regiões. Esse crescimento é alimentado pela adoção impulsionada pelo bem-estar, onde o ghee é cada vez mais posicionado como uma gordura de rótulo limpo e alto ponto de fumaça ao lado de alternativas como óleo de coco e óleo de abacate. Sua compatibilidade com dietas cetogênica, paleo e Whole30 contribuiu significativamente para sua popularidade entre consumidores conscientes da saúde. As vendas de leite A2 orgânico no Norte da Califórnia e no Sudoeste cresceram 83% em 2024, refletindo uma forte disposição dos consumidores em pagar prêmios por produtos com alegações percebidas de digestibilidade e pureza. Além disso, a região registrou um aumento na inovação de produtos, como variantes de ghee aromatizadas e formatos de embalagem convenientes, atendendo às preferências em evolução de demografias mais jovens e lares ocupados.

A Europa exibe crescimento moderado, apoiado pela crescente demanda por produtos de rótulo limpo e uma forte preferência por certificações orgânicas. As lojas especializadas da região desempenham um papel crucial na distribuição de produtos premium de ghee, particularmente aqueles comercializados como de pasto ou provenientes de leite A2. Além disso, a crescente conscientização sobre os benefícios do ghee para a saúde, como seu papel na melhoria da digestão e no fornecimento de ácidos graxos essenciais, impulsionou sua adoção entre consumidores conscientes da saúde. O Oriente Médio e a África, particularmente os países do Conselho de Cooperação do Golfo, exibem fortes padrões de consumo tradicional juntamente com a expansão do varejo moderno. O ghee permanece um alimento básico na culinária do Oriente Médio, usado extensivamente em pratos doces e salgados.

Cenário Competitivo

O mercado global de ghee exibe fragmentação moderada, caracterizada pela coexistência de cooperativas regionais (Amul, Nandini, Mother Dairy), players privados de valor agregado (Parag, Heritage, Britannia) e exportadores artesanais que visam segmentos de nicho. As cooperativas aproveitam sua extensa escala e redes de agricultores; por exemplo, a Amul conecta 3,6 milhões de produtores de leite em mais de 18.500 aldeias em Gujarat, garantindo uma cadeia de suprimentos estável e eficiência de custos. Os players privados estão cada vez mais focados em premiumização e estratégias digitais para capturar as preferências em evolução dos consumidores. Além disso, o surgimento de marcas de ghee de marca própria nos canais de varejo organizado está intensificando a concorrência, particularmente nos mercados urbanos.

Oportunidades emergentes são evidentes nos segmentos premium de ghee orgânico, A2 e de pasto, onde a certificação, a rastreabilidade e as alegações de saúde fundamentadas criam vantagens competitivas em relação às ofertas comoditizadas. Esses segmentos estão testemunhando uma demanda crescente de consumidores conscientes da saúde que priorizam pureza, digestibilidade e abastecimento ético. Os disruptores neste espaço incluem marcas artesanais diretas ao consumidor (Kimmus Kitchen, Authentic Urban, Nuclear Farm) que aproveitam plataformas de mídia social como Instagram, comércio eletrônico e abastecimento verificado por vídeo para atrair compradores focados em bem-estar. Essas marcas estão capturando com sucesso um público de nicho disposto a pagar prêmios por produtos feitos usando métodos tradicionais, como o processo bilona, que melhora a autenticidade percebida e o valor nutricional do ghee.

A adoção de tecnologia está desempenhando um papel fundamental na promoção da diferenciação competitiva no mercado de ghee. Por exemplo, a Amul lançou sua plataforma "Amul AI" em fevereiro de 2026, integrando dados de 3,6 milhões de agricultores e membros cooperativos em um sistema centralizado. O aplicativo móvel "Sarala" fornece atualizações em tempo real sobre o teor de gordura do leite, sólidos não gordurosos (SNF) e contas diárias, permitindo uma aquisição mais inteligente, monitoramento de qualidade e otimização de rendimento, fatores que impactam diretamente a eficiência da produção de ghee. A inovação em embalagens é outra área crítica de foco, com marcas adotando soluções sustentáveis como monomateriais recicláveis e redução do uso de plástico para se alinhar com a demanda dos consumidores por produtos ecologicamente corretos. Esses avanços não apenas reduzem os custos da cadeia de frio, mas também ampliam o alcance da distribuição, particularmente nos mercados de exportação. A conformidade regulatória está se tornando um fator cada vez mais significativo no mercado de ghee, criando tanto oportunidades quanto desafios para os players do setor.

Líderes do Setor de Ghee

Amul (Gujarat Co-operative Milk Marketing Federation Limited)

Patanjali Ayurved

Mother Dairy

Nestlé S.A.

VRS Foods (Paras)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Amul lançou o Amul AI, uma plataforma digital que integra bancos de dados de 3,6 milhões de agricultores e membros cooperativos com um aplicativo móvel "Sarala" baseado em inteligência artificial que fornece dados de gordura do leite, sólidos não gordurosos (SNF) e contas diárias aos agricultores, posicionando-o como o primeiro sistema de entrega desse tipo no mundo e um marco na modernização do setor de laticínios.

- Setembro de 2025: A Amul reduziu os preços máximos de varejo em mais de 700 embalagens de produtos para repassar os benefícios da redução da alíquota do GST, incluindo uma redução de INR 40 por litro no preço do ghee para INR 610 por litro, com o objetivo de estimular o consumo e impulsionar a demanda em meio ao baixo consumo per capita de laticínios na Índia.

- Fevereiro de 2025: A Clover Sonoma lançou o Leite Integral Orgânico A2 de Pasto com 4% a USD 7,49 por unidade, proveniente de vacas Jersey e Guernsey nas maiores terras agrícolas orgânicas regenerativas da Califórnia.

Escopo do Relatório Global do Mercado de Ghee

O mercado de ghee é segmentado por fonte, natureza, tipo de embalagem, canal de distribuição e geografia. Por fonte, o mercado é segmentado em vaca, búfalo e outros. Por natureza, o mercado é segmentado em convencional e orgânico. Por tipo de embalagem, o mercado é segmentado em potes (vidro/plástico), latas/embalagens metálicas, embalagens flexíveis, caixas/cartuchos e sachês. Por canais de distribuição, o mercado foi segmentado em institucional (hotéis, restaurantes, processadores de alimentos) e varejo. Por varejo, o mercado foi segmentado em hipermercados/supermercados, lojas de conveniência/mercearias, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Vaca |

| Búfalo |

| Outros |

| Orgânico |

| Convencional |

| Potes (Vidro/Plástico) |

| Latas/Embalagens Metálicas |

| Embalagens Flexíveis |

| Caixas/Cartuchos |

| Sachês |

| Institucional (Hotéis, Restaurantes, Processadores de Alimentos) | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Fonte | Vaca | |

| Búfalo | ||

| Outros | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Tipo de Embalagem | Potes (Vidro/Plástico) | |

| Latas/Embalagens Metálicas | ||

| Embalagens Flexíveis | ||

| Caixas/Cartuchos | ||

| Sachês | ||

| Por Canal de Distribuição | Institucional (Hotéis, Restaurantes, Processadores de Alimentos) | |

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ghee até 2031?

O mercado de ghee deve atingir USD 82,26 bilhões até 2031 e deve registrar um CAGR de 5,66%.

Qual região está se expandindo mais rapidamente?

A América do Norte deve registrar o crescimento regional mais rápido a um CAGR de 7,48% até 2031, à medida que as tendências cetogênica e de rótulo limpo impulsionam a adoção.

Com que velocidade o ghee orgânico deve crescer?

O segmento de ghee orgânico deve se expandir a um CAGR de 7,86% até 2031, superando o ghee convencional.

Quais formatos de embalagem dominarão as vendas futuras?

As embalagens flexíveis devem superar os potes, crescendo a um CAGR de 6,33%, impulsionadas por monomateriais recicláveis e vida útil ambiente estendida.

Página atualizada pela última vez em: