Tamanho e Participação do Mercado de Mandioca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

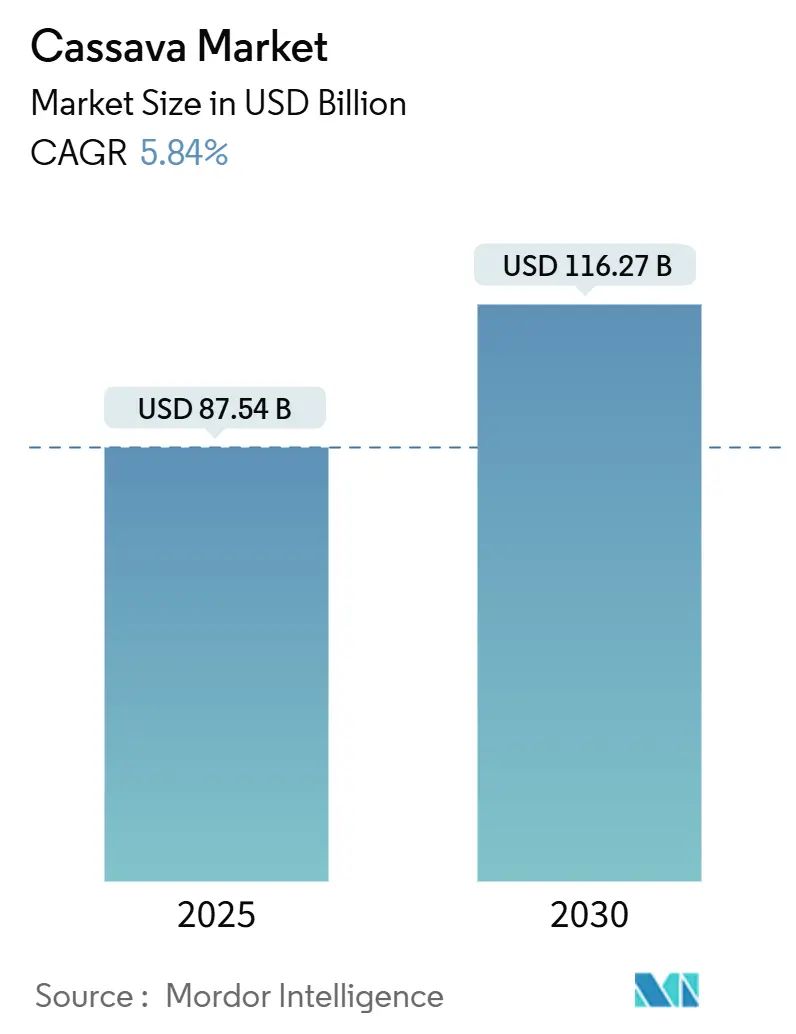

| Tamanho do Mercado (2025) | 87.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 116.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mandioca por Mordor Intelligence

O tamanho do mercado de mandioca foi de USD 87,54 bilhões em 2025 e está previsto para atingir USD 116,27 bilhões até 2030, traduzindo-se em um CAGR de 5,84% ao longo do período. O reconhecimento crescente da mandioca como um alimento básico resiliente ao clima, a demanda crescente por amidos sem glúten e a expansão dos mandatos de biocombustíveis sustentam coletivamente essa trajetória de crescimento. Os produtores se beneficiam da tolerância da cultura a solos marginais e à seca, o que reduz o risco agronômico e oferece uma proteção contra a volatilidade climática. Os processadores industriais substituem cada vez mais os amidos de milho e batata, mais caros, pela mandioca para estabilizar os custos de insumos, enquanto os governos de economias emergentes incorporam a mandioca em estratégias de segurança alimentar que enfatizam a agregação de valor local. A intensidade competitiva permanece moderada, deixando espaço para expansões de capacidade e novos entrantes que possam garantir fornecimento confiável de raízes e implantar tecnologias modernas de processamento.

Principais Conclusões do Relatório

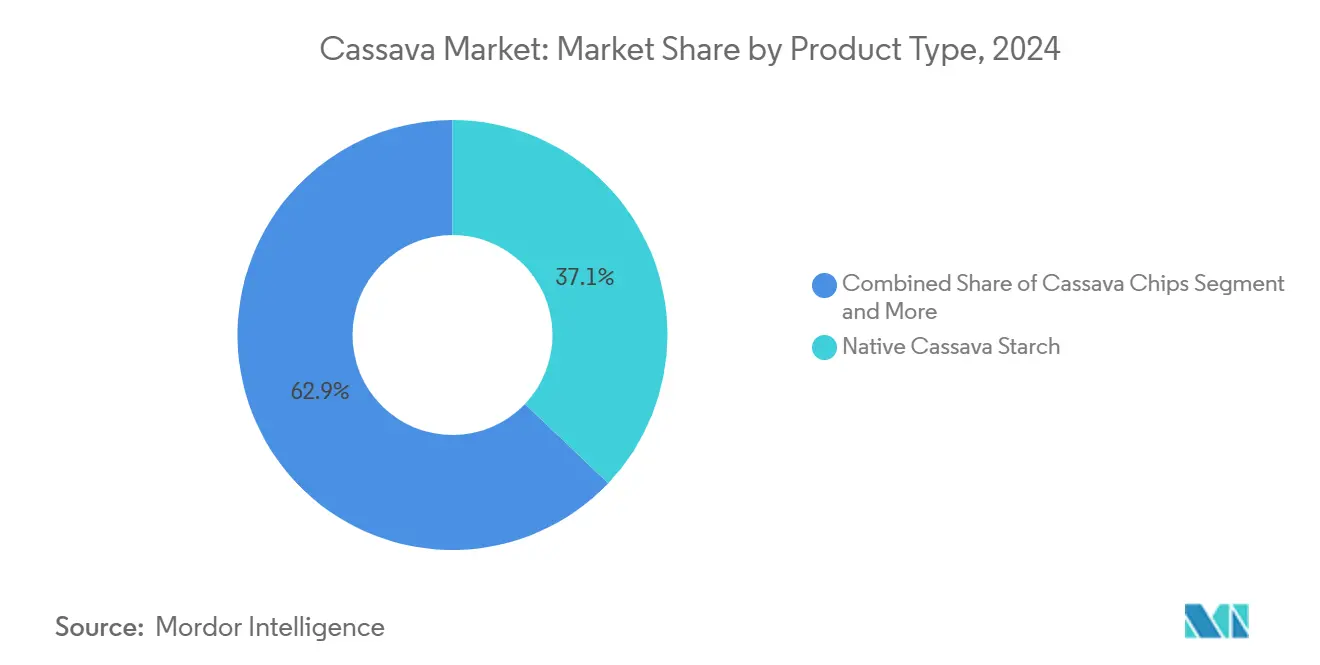

- Por tipo de produto, o amido nativo de mandioca liderou com 37,49% de participação no mercado de mandioca em 2024; o amido de mandioca modificado e seus derivados registraram o maior CAGR projetado de 8,63% até 2030.

- Por forma, os produtos secos responderam por 51,95% do tamanho do mercado de mandioca em 2024, enquanto os produtos congelados estão projetados para registrar um CAGR de 9,28% entre 2025-2030.

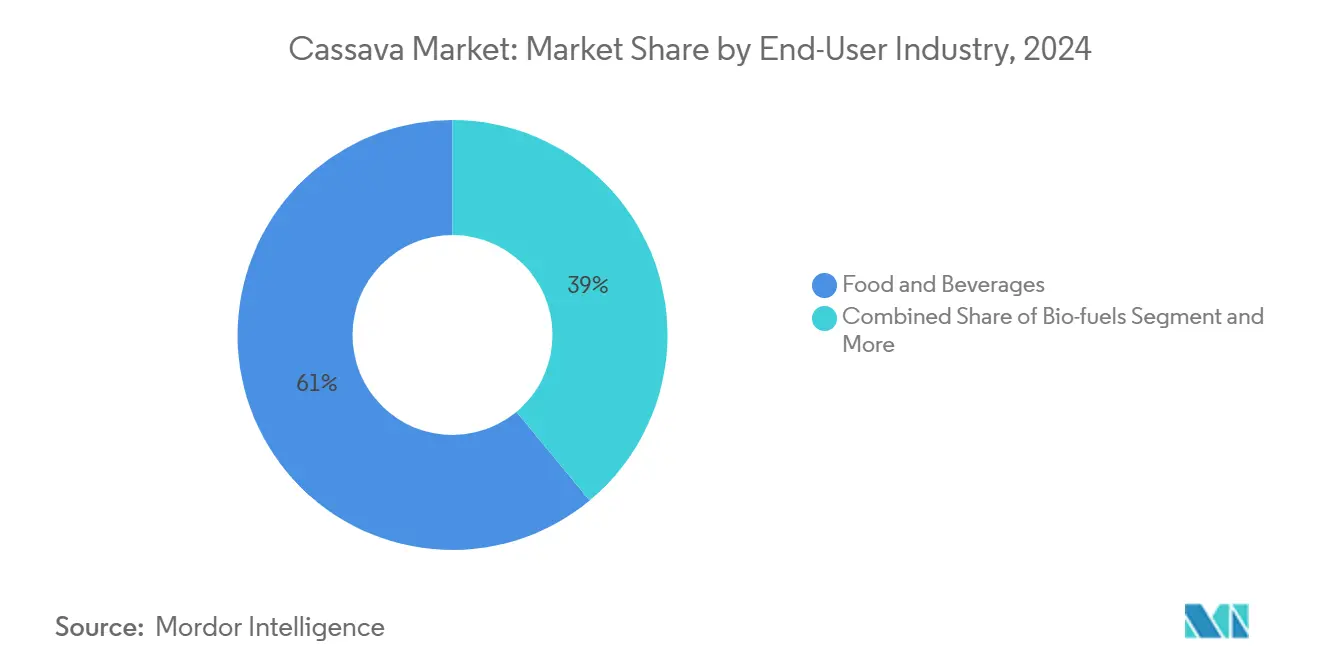

- Por setor de uso final, alimentos e bebidas detiveram 61,64% do tamanho do mercado de mandioca em 2024, enquanto os biocombustíveis estão previstos para expandir a um CAGR de 9,74% até 2030.

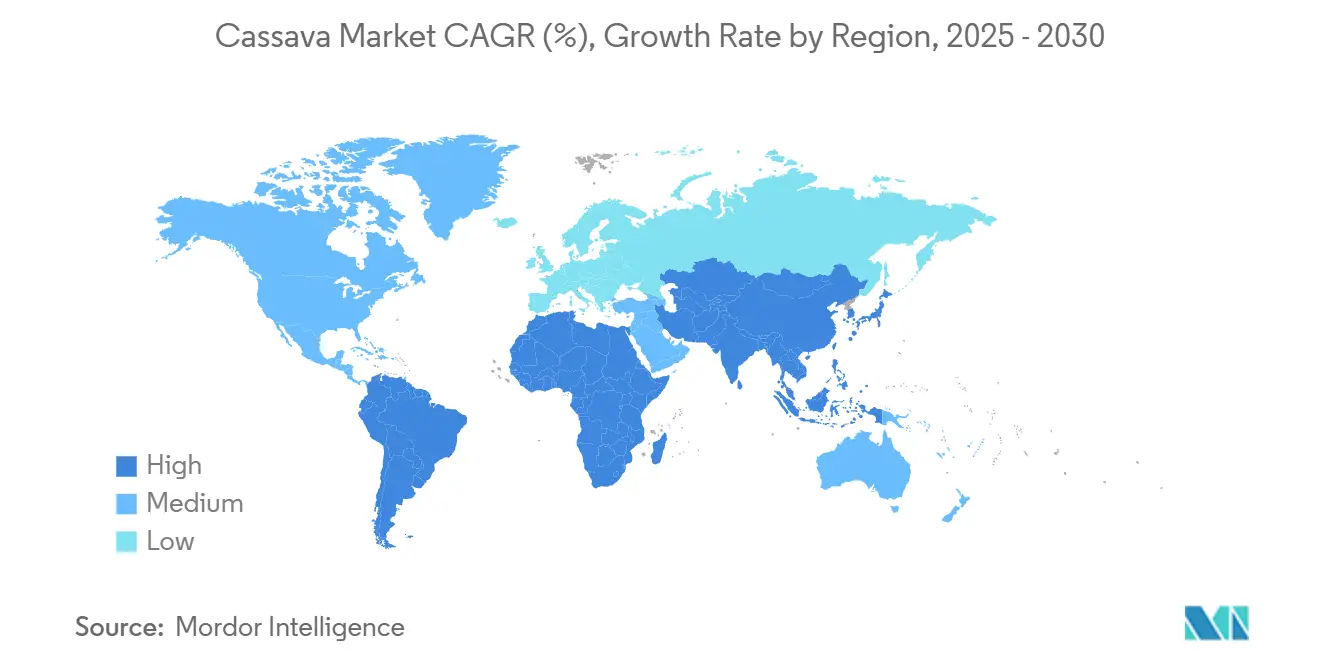

- Por geografia, a América do Norte capturou 31,48% da participação no mercado de mandioca em 2024, e a Ásia-Pacífico está projetada para avançar a um CAGR de 6,37% até 2030.

Tendências e Perspectivas do Mercado Global de Mandioca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por amidos sem glúten e de rótulo limpo | +1.2% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão do bioetanol e outros insumos para biocombustíveis | +0.9% | Brasil, Tailândia, Indonésia, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de mandioca voltados à segurança alimentar em economias emergentes | +1.1% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Mudança industrial em direção a adoçantes de amido mais econômicos | +0.8% | Global, adoção antecipada em centros de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cultivo resiliente ao clima atraindo investimentos | +0.7% | África, regiões propensas à seca na Ásia e América Latina | Longo prazo (≥ 4 anos) |

| Variedades resistentes a vírus editadas geneticamente impulsionando rendimentos | +1.0% | África, Sudeste Asiático com transferência de tecnologia globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por amidos sem glúten e de rótulo limpo

À medida que os consumidores se voltam cada vez mais para opções sem glúten, a mandioca surge como o substituto preferido, graças à sua natureza intrinsecamente livre de glúten e ao sabor neutro. Os amidos de mandioca modificados representam atualmente 14% da produção global de amido, desempenhando papéis fundamentais como espessantes, estabilizantes e emulsificantes em alimentos funcionais. O movimento de rótulo limpo está impulsionando significativamente o amido de mandioca. Os fabricantes de alimentos buscam ingredientes minimamente processados, alinhando-se à crescente demanda por transparência. Esse impulso está acelerando a integração da mandioca em padarias, onde pode substituir até 30% da farinha de trigo sem alterar a textura ou o valor nutricional. Na UE, uma tendência regulatória em favor de aditivos alimentares naturais está conferindo aos ingredientes derivados da mandioca uma vantagem sobre os sintéticos. Enquanto isso, os processadores industriais de alimentos estão canalizando investimentos em tecnologias que modificam o amido de mandioca, com o objetivo de aprimorar suas propriedades funcionais enquanto mantêm os padrões de rótulo limpo.

Expansão do bioetanol e outros insumos para biocombustíveis

No Brasil, os mandatos governamentais para mistura de combustíveis renováveis impulsionaram investimentos significativos na produção de etanol à base de mandioca. Em 2022, a produção de etanol do Brasil atingiu 31,66 bilhões de litros, marcando um aumento de 6% em relação ao ano anterior[1]Departamento de Agricultura dos EUA. "Brasil: Biocombustíveis Anuais." 13 de abril de 2023. https://www.fas.usda.gov/data/brazil-biofuels-annual-9. Enquanto isso, a iniciativa de biodiesel da Indonésia visa 1,2 bilhão de litros de etanol de cana-de-açúcar até 2030, impulsionando indiretamente a demanda por mandioca como insumo substituto. A mandioca possui uma vantagem única: prospera em terras marginais inadequadas para culturas alimentares, contornando efetivamente o dilema alimento versus combustível que prejudica o crescimento do etanol de milho. Na Tailândia, as medidas governamentais no mercado de mandioca, com foco na produção de etanol, levaram a um aumento notável de 53% nos preços dos chips de mandioca desde o início de 2024. A viabilidade econômica do etanol de mandioca melhora significativamente quando os preços da mandioca ficam entre 60-70% dos equivalentes do milho, um parâmetro cada vez mais alcançado em regiões que enfrentam seca. Além disso, tecnologias de fermentação de ponta estão aumentando a eficiência de conversão da mandioca, posicionando-a como um competidor formidável frente aos insumos convencionais para biocombustíveis.

Programas de mandioca voltados à segurança alimentar em economias emergentes

As estratégias nacionais de segurança alimentar estão priorizando cada vez mais a mandioca como uma cultura básica resiliente ao clima. Na Nigéria, programas de intervenção presidencial aumentaram com sucesso os rendimentos da mandioca. Enquanto isso, a organização de pesquisa agrícola do Quênia lançou variedades de mandioca resistentes a doenças. Essa inovação permite que agricultores em áreas propensas à seca migrem do cultivo de milho. O PNUD, na República Democrática do Congo, está promovendo programas de adaptação climática que destacam a mandioca. Dado que a mandioca é um alimento básico para 70% da população, esses programas combinam práticas climáticas inteligentes com melhorias no processamento. No Camboja, o governo, sob sua Política de Desenvolvimento Industrial 2015-2025[2]BINUS Business School. "Oportunidade de Investimento Estrangeiro Direto para Amido de Mandioca Modificado na Indonésia." 31 de janeiro de 2021. https://journal.binus.ac.id/index.php/BECOSS/article/download/7010/3988/36827, destacou a mandioca como a segunda maior cultura agrícola do país. Ao longo de uma década, os investimentos públicos em mandioca geraram benefícios econômicos três vezes superiores aos custos iniciais. Tais iniciativas ressaltam uma demanda crescente à medida que os governos integram a mandioca mais profundamente nas estratégias agrícolas nacionais. A Agência Internacional de Energia Atômica defende a produção de mandioca, destacando técnicas nucleares e isotópicas. Esses métodos visam aumentar a eficiência no uso do nitrogênio, crucial para otimizar os rendimentos em ambientes sob estresse climático.

Mudança industrial em direção a adoçantes de amido mais econômicos

Impulsionadas pela volatilidade de preços nas fontes tradicionais e pelas propriedades funcionais superiores da mandioca, as indústrias de manufatura estão recorrendo cada vez mais ao amido de mandioca como uma alternativa econômica aos amidos de milho e batata. A excepcional capacidade de retenção de água e a viscosidade estável do amido de mandioca o tornam inestimável na fabricação de papel, melhorando a resistência e o acabamento superficial. A indústria têxtil adota o amido de mandioca para engomagem, acabamento e impressão, atraída por sua viscosidade suave e compatibilidade com fibras sintéticas. Os fabricantes de adesivos preferem o amido de mandioca para colagem de papel, citando sua suavidade superior e resistência de ligação em relação às alternativas. O setor farmacêutico utiliza cada vez mais o amido de mandioca como excipiente em formulações de comprimidos, aproveitando suas propriedades hipoalergênicas e qualidade consistente. As vantagens de custo são evidentes quando os preços do amido de mandioca ficam 15-20% abaixo do amido de milho, um diferencial que se torna comum nos centros de manufatura asiáticos. Os processadores industriais estão canalizando investimentos na produção de amido de mandioca modificado, criando derivados especializados para aplicações de alto valor, como embalagens biodegradáveis e excipientes de grau farmacêutico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços causada por pragas e doenças | -1.4% | África Subsaariana, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Ameaça de substituição pelo amido de milho e batata | -0.8% | Global, particularmente em mercados industriais estabelecidos | Médio prazo (2-4 anos) |

| Regulamentações de uso da terra restringindo a expansão da mandioca | -0.6% | Brasil, Indonésia, partes da África | Longo prazo (≥ 4 anos) |

| Baixa mecanização elevando os custos de mão de obra | -0.9% | África, regiões de agricultura em pequena escala globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços causada por pragas e doenças

As doenças virais perturbam gravemente a produção de mandioca. A doença do estria marrom da mandioca pode causar perdas de rendimento de até 70%, enquanto a doença do mosaico da mandioca leva a perdas de produção que variam de 25% a 95% nas áreas afetadas. Essas perdas se traduzem em um impacto econômico de USD 1,2-2,3 bilhões anualmente apenas na África Subsaariana[3]APS Net Features. "Doença do Mosaico da Mandioca: Uma Maldição para a Segurança Alimentar na África Subsaariana." 17 de junho de 2024. https://www.apsnet.org/edcenter/apsnetfeatures/Pages/cassava.aspx, levando a uma significativa volatilidade de preços e comprometendo a previsibilidade do mercado. As mudanças climáticas agravam esses problemas ao impulsionar as populações de mosca-branca, que transmitem doenças virais. Além disso, as condições de seca aumentam a toxicidade do cianeto nas raízes de mandioca, representando preocupações com a segurança alimentar em regiões onde a mandioca constitui dois terços da dieta. Na República Democrática do Congo, a doença do mosaico da mandioca resulta em perdas de rendimento de 25-95% em vários agroecossistemas de altitude, com infecções precoces causando os maiores danos. Muitas regiões produtoras carecem de sistemas adequados de vigilância de doenças, dificultando a intervenção precoce e perpetuando a instabilidade de preços. A concentração da produção de mandioca em regiões tropicais, propensas a doenças, cria uma vulnerabilidade sistêmica que impacta as cadeias de suprimentos globais e os mecanismos de formação de preços.

Ameaça de substituição pelo amido de milho e batata

Os usuários industriais recorrem cada vez mais ao amido de mandioca, comparando-o com as alternativas de milho e batata, com foco no desempenho funcional e no custo. Para que a mandioca permaneça economicamente viável na ração animal, seu preço deve ser 60-70% do milho. Embora o amido de milho possua cadeias de suprimentos estabelecidas e qualidade consistente, gerando custos de mudança para os processadores, especialmente em mercados desenvolvidos, a superior resistência de gel e clareza do amido de batata em determinadas aplicações alimentares representam desafios para a penetração da mandioca no mercado premium, mesmo com a vantagem de custo da mandioca. Historicamente, a Política Agrícola Comum da UE favorecia as importações de mandioca para ração de animais. No entanto, mudanças recentes em direção à produção regional de grãos diminuíram a posição competitiva da mandioca. Pesquisas indicam que a mandioca pode substituir até 50% do milho em dietas de frangos de corte sem perda de desempenho, mas exceder esse nível prejudica a eficiência alimentar. Os compradores industriais, receosos de interrupções na cadeia de suprimentos, preferem fontes de amido estabelecidas em detrimento da mandioca, especialmente quando a qualidade consistente é primordial. Além disso, o surgimento do milho geneticamente modificado com propriedades de amido aprimoradas amplifica o desafio competitivo para a mandioca em usos industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Amido Nativo em Meio à Inovação em Derivados

Em 2024, o Amido Nativo de Mandioca captura uma participação de mercado de 37,49%, ressaltando sua ampla aceitação no processamento de alimentos, usos industriais e aplicações tradicionais. Sua dominância é atribuída à sua relação custo-benefício e versatilidade, servindo a propósitos que vão desde o espessamento de alimentos até a fabricação de papel. Aqui, as propriedades de ligação natural do amido nativo oferecem desempenho sem incorrer em custos adicionais de processamento. Os processadores industriais de alimentos preferem o amido nativo de mandioca por seu sabor neutro e natureza sem glúten, alinhando-se à crescente demanda dos consumidores por transparência em formulações de rótulo limpo.

O Amido de Mandioca Modificado e seus derivados emergem como o segmento de crescimento mais rápido, com um CAGR de 8,63% previsto até 2030. Esse crescimento é impulsionado por modificações químicas inovadoras que reforçam as propriedades funcionais para aplicações de nicho. Na Indonésia, o mercado de amido de mandioca modificado está em trajetória ascendente, com a produção local satisfazendo apenas 1% da demanda doméstica. Essa lacuna sinaliza uma oportunidade lucrativa para investimento estrangeiro direto. Enquanto a Farinha de Mandioca desfruta de demanda consistente em padarias, os Chips de Mandioca encontram seu uso primário como ração animal e itens de exportação. As Raízes de Mandioca têm importância para o consumo fresco em mercados tradicionais. Além disso, a categoria 'Outros', que abrange pellets, pérolas e sagu, está testemunhando crescimento de nicho em aplicações de alimentos especiais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Produtos Secos Lideram Enquanto a Inovação em Congelados Acelera

Em 2024, os produtos de mandioca secos comandam uma participação de mercado dominante de 51,95%, capitalizando sua vida útil prolongada, menores custos de transporte e uma robusta infraestrutura de processamento adaptada para uso industrial em larga escala. A popularidade da variante seca deve-se em grande parte à sua versatilidade: é preferida para extração de amido, produção de ração animal e em mercados de exportação onde as regulamentações priorizam produtos desidratados com teor de umidade específico. As instalações de processamento na Tailândia e no Vietnã aprimoraram sua produção de mandioca seca para se alinhar aos padrões internacionais de qualidade, reforçando a posição de liderança do segmento no mercado.

A mandioca congelada é o segmento que apresenta o crescimento mais rápido, com um CAGR de 9,28% projetado até 2030. Esse aumento é atribuído aos avanços nas tecnologias de congelamento que não apenas preservam o valor nutricional, mas também prolongam a vida útil, atendendo tanto ao varejo quanto ao setor de serviços de alimentação. Pesquisas da Indonésia destacam o desenvolvimento bem-sucedido de produtos de mandioca congelada, aumentando o valor de mercado e abrindo novos caminhos para as comunidades rurais. Enquanto a mandioca fresca mantém sua posição nos mercados locais e nos setores de alimentos étnicos, especialmente na América do Norte, as importações atendem à crescente demanda demográfica de imigrantes que buscam alimentos tradicionais. O aumento no segmento de congelados está alinhado com as tendências de urbanização e uma mudança nas preferências dos consumidores em direção a produtos de mandioca convenientes e prontos para cozinhar que mantêm seus atributos frescos.

Por Setor de Uso Final: Aplicações Alimentares Ancoram o Crescimento Enquanto os Biocombustíveis Avançam

Em 2024, as aplicações de Alimentos e Bebidas dominam com uma participação de mercado de 61,64%, ressaltando o papel fundamental da mandioca tanto como alimento básico quanto como ingrediente alimentar industrial em todo o mundo. Nesse âmbito, os setores de panificação e confeitaria impulsionam significativamente os volumes ao usar a farinha de mandioca como substituto do trigo e como opção sem glúten. Enquanto isso, os snacks e alimentos de conveniência capitalizam a textura única e as características de processamento da mandioca. Os produtores de bebidas utilizam o amido de mandioca para espessamento e estabilização, especialmente em alternativas lácteas e bebidas funcionais voltadas para consumidores preocupados com a saúde. A proeminência desse segmento destaca a adaptabilidade da mandioca no processamento de alimentos e sua ressonância com as tendências de rótulo limpo que priorizam ingredientes naturais em detrimento dos sintéticos.

Os Biocombustíveis emergem como o segmento de crescimento mais rápido, com um CAGR de 9,74% até 2030. Esse aumento é impulsionado pelos mandatos governamentais para mistura de combustíveis renováveis e pelas vantagens que a mandioca oferece como insumo de uma cultura não alimentar. A produção de etanol do Brasil atingiu 31,66 bilhões de litros em 2022, demonstrando o potencial de crescimento do segmento. Concomitantemente, a ambição da Indonésia de alcançar 1,2 bilhão de litros de bioetanol até 2030 impulsiona ainda mais a demanda. No âmbito da Ração Animal, a mandioca se destaca como uma alternativa econômica ao milho, com estudos indicando uma economia de 25-30% nas formulações de ração para aves. Além dos alimentos, o amido de mandioca encontra seu caminho em aplicações industriais como papel, embalagens, têxteis e adesivos. Os setores de Farmacêuticos e Cuidados Pessoais também apreciam a mandioca por suas características hipoalergênicas e padrões de qualidade consistentes.

Análise Geográfica

Em 2024, a América do Norte comanda uma participação dominante de 31,48% do mercado, impulsionada pelo forte consumo de alimentos étnicos, aplicações industriais de amido e uma infraestrutura de importação confiável. A liderança de mercado da região é sustentada pelo crescimento das populações hispânica e asiática, que aumentam a demanda por mandioca fresca. Os processadores industriais utilizam o amido de mandioca na fabricação de alimentos, produção de papel e produtos farmacêuticos. As importações de mandioca fresca estão crescendo devido ao aumento da população étnica e ao interesse em alimentos étnicos entre não imigrantes, embora o reconhecimento do produto permaneça limitado fora dos grupos de usuários tradicionais. A indústria de processamento de alimentos do Canadá adota cada vez mais o amido de mandioca para produtos sem glúten, enquanto os EUA mantêm alta demanda por suplementos de ração animal à base de mandioca.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 6,37% até 2030. A região é tanto o maior produtor mundial de mandioca quanto um mercado consumidor em crescimento para produtos de mandioca processada. A Tailândia lidera as exportações globais de amido de mandioca, avaliadas em USD 1,49 bilhão em 2023, enquanto o valor de exportação de USD 1,06 bilhão do Vietnã destaca sua capacidade de produção. O papel da China como grande importador impulsiona a demanda, com projeções de 21-23 milhões de toneladas de importações adicionais de mandioca necessárias para produção de alimentos e etanol. A indústria de mandioca das Filipinas está se expandindo, apoiada por um investimento de PHP 756,24 milhões (USD 13,5 milhões) da empresa coreana Daesang em uma instalação de amido de tapioca, aumentando a produção nacional em 9%. O mercado de amido de mandioca modificado da Indonésia oferece oportunidades significativas de investimento estrangeiro, pois a produção local atende apenas 1% da demanda doméstica, apesar dos altos requisitos industriais.

A Europa e outras regiões mantêm posições de mercado menores, mas estáveis. A União Europeia depende de importações para aplicações de ração de animais no âmbito da Política Agrícola Comum. A produção de mandioca da África, liderada pelos 63 milhões de toneladas da Nigéria, concentra-se no consumo doméstico e na segurança alimentar, em vez de mercados de exportação. A América Latina, impulsionada pelos programas de biocombustíveis do Brasil e pelas aplicações industriais, mostra potencial de crescimento moderado à medida que os governos priorizam iniciativas de energia renovável e segurança alimentar que favorecem o cultivo e o processamento da mandioca.

Cenário Competitivo

O mercado global de mandioca, com uma pontuação de concentração de 4 em 10, apresenta fragmentação moderada. Essa pontuação destaca amplas oportunidades para expansão de capacidade e novos entrantes, especialmente à medida que os players estabelecidos se ancoram em posições regionais em vez de buscar integração global. Empresas com cadeias de suprimentos integradas — desde o cultivo e processamento até a distribuição — tendem a se beneficiar, especialmente nas principais regiões produtoras como Tailândia, Vietnã e Brasil, onde a proximidade às matérias-primas se traduz em vantagens de custo. Além disso, a adoção de tecnologia está se mostrando fundamental; os principais processadores estão canalizando investimentos em variedades de mandioca editadas geneticamente e resistentes a vírus, bem como em técnicas de modificação de amido de ponta, com o objetivo de aumentar tanto a qualidade do produto quanto a consistência do rendimento.

As tendências estratégicas indicam um aumento na integração vertical, com os processadores visando mitigar os riscos da cadeia de suprimentos relacionados a surtos de doenças e flutuações de preços. Em contraste, entidades menores estão criando nichos, com foco em produtos orgânicos de mandioca e amidos industriais especializados. Notavelmente, há uma lacuna na produção de amido de mandioca modificado em regiões com alta demanda industrial, mas escasso processamento local. Tome a Indonésia como exemplo: sua produção doméstica satisfaz apenas 1% da demanda por amidos modificados.

Enquanto isso, o cenário está testemunhando o surgimento de disruptores. Empresas de biotecnologia estão desenvolvendo variedades aprimoradas de mandioca por meio de edição genética, e empresas de tecnologia agrícola estão implementando soluções de mecanização, abordando questões de custo de mão de obra em áreas produtoras tradicionais. O cenário competitivo favorece cada vez mais aqueles que combinam o conhecimento tradicional de processamento com tecnologias agrícolas de ponta e práticas sustentáveis, mantendo-se atentos aos padrões ambientais e às inclinações dos consumidores.

Líderes do Setor de Mandioca

Cargill, Inc

Ingredion Incorporated

Tate & Lyle PLC

Tereos Group

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Natural Grocers®, a maior rede familiar de mercearias orgânicas e naturais dos EUA, adicionou três novas variedades de chips peruanos não transgênicos à sua linha de produtos. Os novos snacks, certificados como não transgênicos entre outros reconhecimentos, incluem: Chips de Batata-Doce com Sal Marinho, Chips de Batata Kettle com Sal Marinho e Chips de Mandioca com Sal Marinho.

- Novembro de 2024: A YARP Foods, notável vencedora do KIC 2024 AgriTech Challenge Pro, inaugurou sua mais recente instalação de produção de farinha de mandioca, situada em Akumsa Dumase, na Região Bono Leste.

Escopo do Relatório do Mercado Global de Mandioca

| Raízes de Mandioca |

| Chips de Mandioca |

| Farinha de Mandioca |

| Amido Nativo de Mandioca |

| Amido de Mandioca Modificado e Derivados |

| Outros |

| Fresco |

| Seco |

| Congelado |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Alimentos de Conveniência | |

| Bebidas | |

| Ração Animal | |

| Industrial | Papel e Embalagens |

| Têxtil | |

| Adesivos | |

| Biocombustíveis | |

| Farmacêuticos e Cuidados Pessoais |

| Por Tipo de Produto | Raízes de Mandioca | |

| Chips de Mandioca | ||

| Farinha de Mandioca | ||

| Amido Nativo de Mandioca | ||

| Amido de Mandioca Modificado e Derivados | ||

| Outros | ||

| Por Forma | Fresco | |

| Seco | ||

| Congelado | ||

| Por Setor de Uso Final | Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Alimentos de Conveniência | ||

| Bebidas | ||

| Ração Animal | ||

| Industrial | Papel e Embalagens | |

| Têxtil | ||

| Adesivos | ||

| Biocombustíveis | ||

| Farmacêuticos e Cuidados Pessoais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de mandioca até 2030?

Espera-se que o mercado de mandioca alcance USD 116,27 bilhões até 2030.

Qual região está prevista para crescer mais rapidamente até 2030?

A Ásia-Pacífico está projetada para registrar um CAGR de 6,37% até 2030.

Qual tipo de produto lidera atualmente em participação de mercado?

O Amido Nativo de Mandioca detinha 37,49% de participação no mercado de mandioca em 2024.

Qual é a importância da demanda por biocombustíveis para o crescimento futuro?

Os biocombustíveis representam o segmento de uso final de crescimento mais rápido, com um CAGR de 9,74% previsto até 2030, impulsionado pelos mandatos de mistura no Brasil e na Indonésia.

Qual é a principal restrição enfrentada pelos produtores de mandioca?

Doenças virais como a estria marrom e o mosaico causam perdas de rendimento de até 95%, introduzindo volatilidade de preços que prejudica o crescimento.

Página atualizada pela última vez em: