Tamaño y Participación del Mercado de Popping Boba

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 518 Millones de dólares |

| Tamaño del Mercado (2031) | 893.89 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Popping Boba por Mordor Intelligence

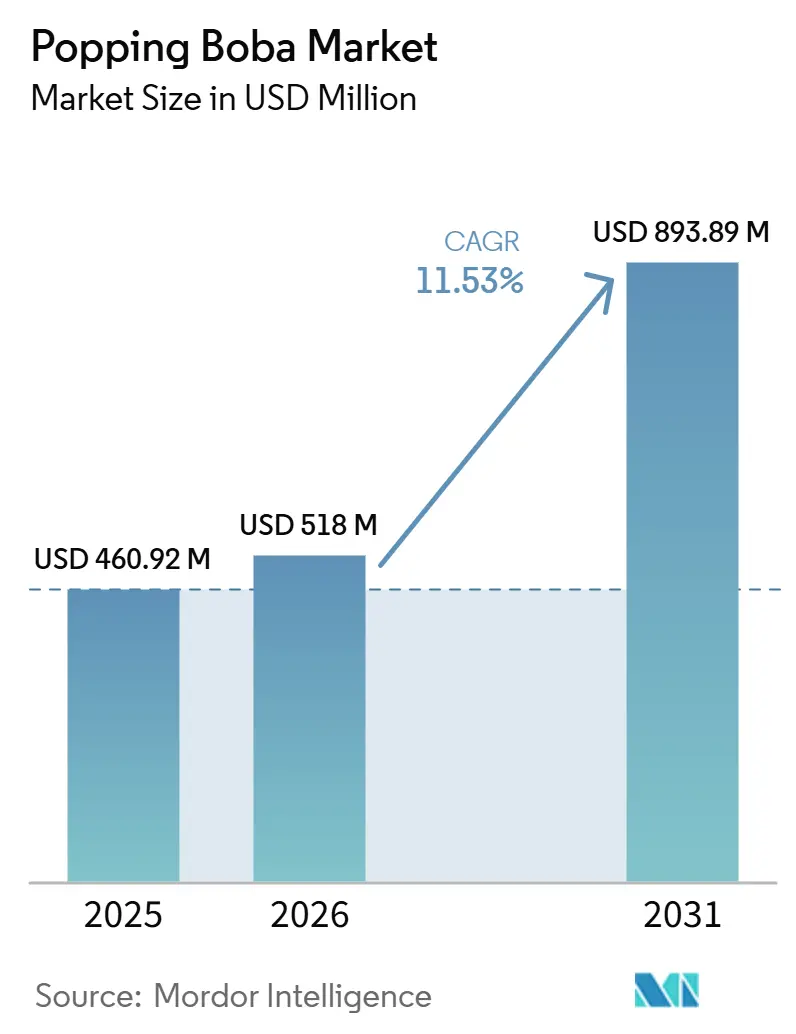

El tamaño del mercado de popping boba fue de USD 460,92 millones en 2025 y se espera que alcance USD 518,00 millones en 2026 y USD 893,89 millones en 2031, registrando una CAGR del 11,53% entre 2026 y 2031. Esta rápida expansión está impulsada por la creciente visibilidad en las redes sociales, un marcado aumento en la personalización de bebidas y la continua apertura de cadenas de té de burbujas en América del Norte, Europa y América Latina. La creciente demanda de cápsulas orgánicas, las aplicaciones culinarias más amplias en postres y cócteles, y los avances en empaques sostenibles están ampliando las oportunidades comerciales tanto para productores a gran escala como para marcas nicho ágiles. Al mismo tiempo, la persistente volatilidad en los costos de insumos del alginato de sodio y el cloruro de calcio, junto con las más estrictas normas de certificación orgánica de los Estados Unidos, mantiene el riesgo del lado de la oferta en la vanguardia de las agendas directivas. El mercado de popping boba se encuentra ahora en la intersección de la ciencia alimentaria, la gastronomía experiencial y la diversificación de canales minoristas, posicionándolo para ganancias anuales de dos dígitos durante los próximos cinco años.

Conclusiones Clave del Informe

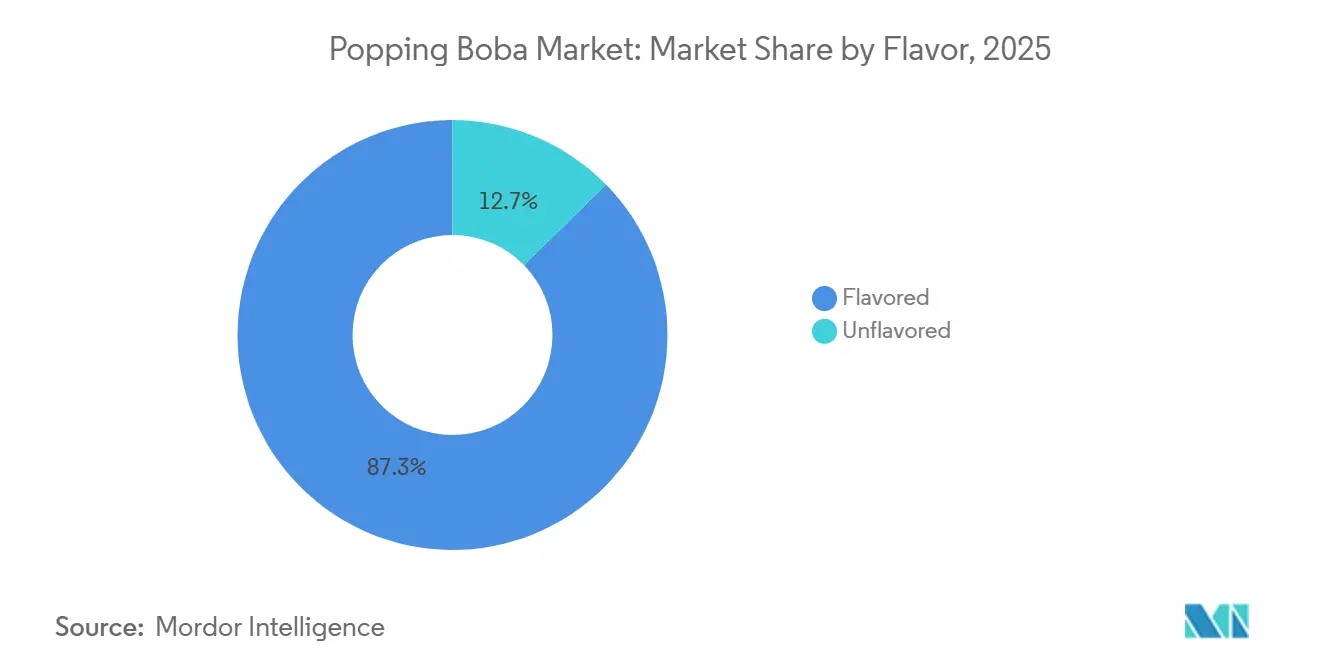

- Por sabor, el segmento con sabor lideró con una participación de ingresos del 87,14% en 2025, mientras que también se proyecta que registre el CAGR más rápido del 11,08% hasta 2031.

- Por categoría, los productos convencionales representaron el 82,03% de las ventas de 2025; se prevé que el segmento orgánico se expanda a un CAGR del 12,11% hasta 2031.

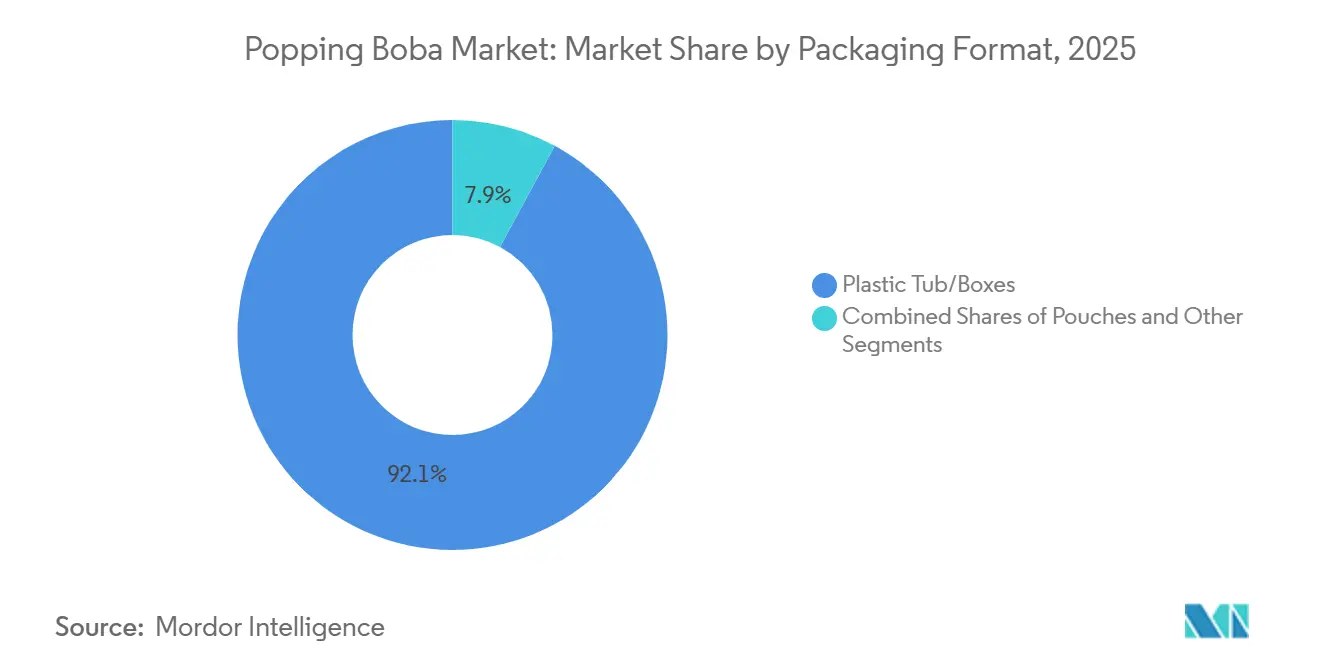

- Por formato de empaque, las cubetas y cajas de plástico representaron el 91,67% de los ingresos de 2025, mientras que las latas avanzan a un CAGR del 12,04% entre 2026 y 2031.

- Por canal de distribución, los establecimientos de canal presencial generaron el 58,08% de los ingresos de 2025, mientras que el comercio minorista fuera del establecimiento está preparado para un CAGR del 12,53% hasta 2031.

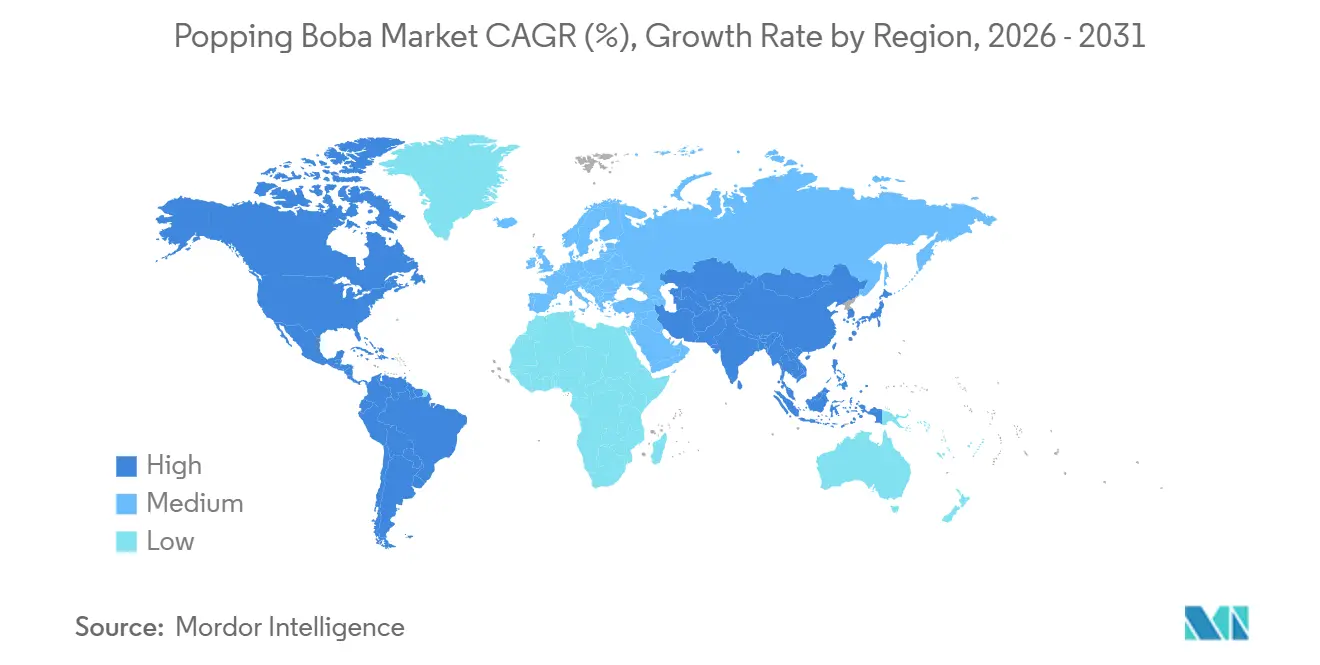

- Por geografía, Asia-Pacífico concentró el 41,57% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre un CAGR del 12,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Popping Boba

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de bebidas especiales | +2.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión hacia postres y formatos de bebidas | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación continua en sabores y formulaciones | +1.9% | Global, liderado por las tendencias de salud en América del Norte | Mediano plazo (2-4 años) |

| Las redes sociales impulsan las tendencias globales de consumo | +1.7% | Global, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Creciente preferencia por opciones de bebidas personalizables | +1.4% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuerte atractivo entre los segmentos de consumidores más jóvenes | +1.2% | Global, particularmente en la demografía de la Generación Z | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda global de bebidas especiales

La expansión del mercado de té de burbujas más allá de sus bastiones asiáticos tradicionales está creando una demanda sin precedentes de popping boba como alternativa premium de cobertura a las perlas de tapioca convencionales. La reciente salida a bolsa de Mixue Bingcheng en Hong Kong, que recaudó USD 444 millones con acciones que subieron un 40% en el primer día de cotización, demuestra la confianza de los inversores en la escalabilidad global del sector. La cadena, con más de 45.000 establecimientos en todo el mundo, supera ahora la presencia de McDonald's, lo que señala la transición del té de burbujas de bebida de nicho a categoría de servicio de alimentos convencional. El crecimiento del mercado norteamericano en la categoría de té con leche refleja esta expansión geográfica, con ciudades como Nueva York y Los Ángeles convirtiéndose en terrenos de prueba para conceptos de bebidas asiáticas dirigidos a demografías diversas. La proliferación de cadenas de bebidas especiales está impulsando la estandarización en las especificaciones del popping boba, creando economías de escala que benefician tanto a los fabricantes como a los consumidores finales mediante una mayor consistencia de calidad y estabilidad de precios.

Expansión hacia postres y formatos de bebidas

Las aplicaciones culinarias más allá de las bebidas tradicionales representan el vector de crecimiento más transformador para los fabricantes de popping boba, con Kültee Kaviar siendo pionera en productos de formato más pequeño diseñados específicamente para la integración en postres y platos salados. El énfasis de la empresa en la producción doméstica en los Estados Unidos aborda tanto las preocupaciones arancelarias como las demandas de etiquetado limpio, aprovechando los 130 años de experiencia en fabricación de alimentos de su empresa matriz Zentis North America. Esta estrategia de diversificación de productos se alinea con el movimiento más amplio de la industria alimentaria hacia la gastronomía experiencial, donde los elementos visuales y texturales justifican precios premium. Las heladerías y tiendas de yogur incorporan cada vez más el popping boba como coberturas distintivas, mientras que los restaurantes de alta gama experimentan con aplicaciones saladas en presentaciones de gastronomía molecular. El segmento de cócteles presenta perspectivas prometedoras, ya que los bartenders buscan guarniciones sin alcohol que proporcionen tanto atractivo visual como explosiones de sabor, aprovechando la creciente tendencia de los cócteles sin alcohol entre los consumidores preocupados por su salud.

Innovación continua en sabores y formulaciones

Las formulaciones orientadas a la salud están redefiniendo las prioridades de desarrollo de productos, con variantes orgánicas proyectadas para capturar una cuota de mercado creciente a pesar de los precios premium. El lanzamiento de Simple Boba de FS Drinks en Expo West 2024 ejemplifica esta tendencia, con bebidas listas para consumir de etiqueta limpia con boba de cristal a base de konjac que ofrece una vida útil de 160 días sin conservantes artificiales. Los agricultores australianos de avena están desarrollando popping boba enriquecido con beta-glucano que reduce el contenido de azúcar mientras mantiene los perfiles de sabor, apuntando al mercado global de té de burbujas con alternativas más saludables. Las formulaciones bajas en azúcar y veganas abordan simultáneamente las presiones regulatorias y las preferencias de los consumidores, con fabricantes que aprovechan extractos de frutas naturales y agentes gelificantes de origen vegetal. El auge de las bebidas funcionales crea oportunidades para el popping boba enriquecido con vitaminas, adaptógenos y probióticos. Las innovaciones en textura se centran en lograr la sensación óptima de "explosión" mientras se extiende la vida útil, abordando el desafío fundamental de mantener la integridad de las cápsulas rellenas de líquido durante la distribución y el almacenamiento.

Las redes sociales impulsan las tendencias globales de consumo

Las plataformas de redes sociales centradas en lo visual están acelerando las tasas de adopción, particularmente entre los consumidores de la Generación Z que priorizan las experiencias gastronómicas aptas para Instagram. La textura "explosiva" y los colores vibrantes crean momentos de contenido inherentemente compartibles, impulsando el alcance de marketing orgánico que la publicidad tradicional no puede replicar. La estrategia de expansión de CHAGEE en los Estados Unidos aprovecha explícitamente las conexiones culturales del K-pop y el compromiso en las redes sociales, apuntando a ciudades con grandes poblaciones asiáticas mientras construye un atractivo cultural más amplio. Las asociaciones con influencers de alimentos han demostrado ser especialmente efectivas para introducir el popping boba en demografías no asiáticas, con videos virales de TikTok que muestran recetas de té de burbujas caseras impulsando las ventas minoristas de productos envasados. El factor de atractivo visual se extiende más allá del consumo individual a la presentación en restaurantes, donde el popping boba sirve como una forma asequible de elevar la estética de postres y bebidas. Este efecto de amplificación en las redes sociales crea una rápida penetración de mercado en nuevas regiones geográficas, a menudo precediendo la expansión formal de la marca al establecer familiaridad y demanda entre los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil limitada y problemas de almacenamiento que afectan la frescura | -1.8% | Global, particularmente en climas cálidos | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con el alto contenido de azúcar, sabores artificiales y aditivos | -1.5% | Enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente competencia de coberturas alternativas como jaleas, bolas de chía y bolas de batido | -1.2% | Global, con variaciones según las preferencias regionales | Largo plazo (≥ 4 años) |

| Variabilidad en la disponibilidad de materias primas y fluctuaciones de precios | -1.1% | Global, regiones dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vida útil limitada y problemas de almacenamiento que afectan la frescura

Los requisitos de logística de cadena de frío y la limitada estabilidad en almacén continúan restringiendo la expansión del mercado, particularmente en regiones que carecen de infraestructura de refrigeración adecuada. La naturaleza rellena de líquido del popping boba crea desafíos inherentes de conservación, ya que la membrana de alginato debe mantener su integridad mientras previene el crecimiento bacteriano en el jugo de fruta o aromatizante interno. Las formulaciones tradicionales típicamente requieren refrigeración y consumo dentro de los 30-45 días posteriores a la producción, lo que limita el alcance de distribución y aumenta los costos operativos para los minoristas. Las interrupciones en la cadena de suministro destacadas por el análisis de KPMG de 2024, incluidos los retrasos en el transporte y los desafíos logísticos relacionados con el clima, afectan de manera desproporcionada a los productos especiales perecederos como el popping boba. Los fabricantes están invirtiendo en empaques de atmósfera modificada y sistemas de conservantes naturales, aunque estas soluciones a menudo aumentan los costos de producción y pueden afectar los perfiles de sabor.

Preocupaciones de salud relacionadas con el alto contenido de azúcar, sabores artificiales y aditivos

El escrutinio regulatorio de los aditivos alimentarios y el contenido de azúcar se está intensificando en los principales mercados, con especial atención en los productos dirigidos a demografías más jóvenes. La guía actualizada de la FDA sobre el uso del alginato de sodio, si bien generalmente lo reconoce como seguro, requiere etiquetado específico y cumplimiento de fabricación que aumenta la complejidad operativa [1]Fuente: Código de Regulaciones Federales, "uso del alginato de sodio" ecfr.gov. El alto contenido de azúcar en las formulaciones tradicionales de popping boba entra en conflicto con las iniciativas de salud pública destinadas a reducir las tasas de obesidad infantil y diabetes, creando presión para la reformulación que puede comprometer las características de sabor y textura. Las restricciones sobre colorantes artificiales en los mercados europeos requieren que los fabricantes desarrollen alternativas naturales que mantengan el atractivo visual mientras cumplen con los requisitos regulatorios. El desafío se intensifica a medida que los padres preocupados por la salud examinan cada vez más las listas de ingredientes, lo que podría limitar el atractivo del popping boba en los establecimientos de servicio de alimentos orientados a la familia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: El Dominio de los Saborizados Impulsa la Innovación

El popping boba con sabor mantiene un liderazgo de mercado dominante con una participación del 87,14% en 2025, mientras que simultáneamente impulsa el crecimiento más rápido con un CAGR del 11,08% hasta 2031. Este doble dominio refleja tanto las preferencias establecidas de los consumidores como la innovación continua en perfiles de sabor que van más allá de las variedades de frutas tradicionales. Los fabricantes están aprovechando las técnicas de gastronomía molecular para crear combinaciones de sabores complejas, incluidas opciones saladas como pepino-menta y mezclas de frutas exóticas que atraen a consumidores aventureros que buscan experiencias gustativas novedosas. El segmento sin sabor, a pesar de su menor presencia en el mercado, sirve para aplicaciones críticas en establecimientos premium donde los chefs prefieren controlar los perfiles de sabor a través de salsas o jarabes externos.

Las innovaciones recientes se centran en sabores de temporada y ediciones limitadas que crean urgencia y revuelo en las redes sociales, con empresas como CHAGEE incorporando preferencias de sabor regionales en sus estrategias de expansión global. La trayectoria de crecimiento del segmento con sabor se beneficia de la tendencia más amplia hacia la gastronomía experiencial, donde las combinaciones de sabores únicas justifican precios premium. Los extractos de sabores naturales están reemplazando cada vez más a las alternativas artificiales, impulsados por las demandas de etiquetado limpio y las presiones regulatorias en mercados clave. Este cambio hacia ingredientes naturales, si bien aumenta los costos de producción, se alinea con el impulso de crecimiento del segmento orgánico y crea oportunidades para la integración vertical con operaciones de procesamiento de frutas.

Por Categoría: El Segmento Orgánico Captura la Prima de Salud

La categoría orgánica emerge como el segmento de más rápido crecimiento con un CAGR del 12,11% hasta 2031, a pesar de que los productos convencionales mantienen una participación de mercado del 82,03% en 2025. Esta diferencia de crecimiento refleja la creciente atención de los consumidores en la salud y el bienestar, particularmente entre las demografías de millennials y la Generación Z que priorizan la transparencia de ingredientes y la sostenibilidad ambiental. La norma de Fortalecimiento de la Aplicación Orgánica del Departamento de Agricultura de los Estados Unidos, vigente desde marzo de 2024, requiere una certificación y trazabilidad mejoradas a lo largo de la cadena de suministro, creando barreras de entrada que pueden consolidar el segmento orgánico en torno a los actores establecidos con sólidas capacidades de cumplimiento [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Norma de Fortalecimiento de la Aplicación Orgánica", ams.usda.gov.

La producción de popping boba orgánico enfrenta desafíos únicos en la obtención de jugos de frutas orgánicos certificados y agentes gelificantes naturales, lo que a menudo requiere precios premium que limitan la penetración en el mercado masivo. Sin embargo, el segmento se beneficia de la trayectoria de crecimiento del CAGR del 12,11% del mercado de bebidas orgánicas más amplio, con distribución que se expande más allá de los minoristas especializados hacia las cadenas de supermercados convencionales. Los productos convencionales continúan dominando debido a las ventajas de costo y las cadenas de suministro establecidas, aunque los fabricantes ofrecen cada vez más opciones orgánicas como extensiones de línea premium. La división de categorías refleja las tendencias más amplias de la industria alimentaria donde los productos orgánicos capturan un valor desproporcionado a pesar de los menores volúmenes, creando márgenes de beneficio sostenibles para las empresas dispuestas a invertir en certificación y abastecimiento especializado.

Por Formato de Empaque: El Dominio del Plástico Enfrenta Presión de Sostenibilidad

Las cubetas/cajas de plástico dominan con una participación de mercado del 91,67% en 2025, lo que refleja las eficiencias establecidas de la cadena de suministro y las ventajas de costo en la distribución a granel a los operadores de servicio de alimentos. Sin embargo, las latas representan el formato de más rápido crecimiento con un CAGR del 12,04% hasta 2031, impulsadas por las preocupaciones de sostenibilidad y las preferencias de conveniencia de los consumidores. Esta trayectoria de crecimiento se alinea con las innovaciones más amplias de la industria del empaque, incluida la tecnología de bolsas retortables reciclables de Amcor que reduce las huellas de carbono hasta en un 60% en comparación con el empaque tradicional. El cambio hacia formatos de empaque flexible aborda tanto las preocupaciones ambientales como la eficiencia operativa, ya que las bolsas requieren menos espacio de almacenamiento y reducen los costos de transporte.

Las bolsas de resina 100% de base biológica de caña de azúcar de Accredo Packaging demuestran el movimiento de la industria hacia alternativas sostenibles, aunque la adopción sigue siendo limitada por los mayores costos de producción y las consideraciones de rendimiento. Otros formatos de empaque, incluidos los sobres y los palitos, sirven para aplicaciones de nicho en mercados minoristas y de porción individual, aunque su potencial de crecimiento sigue siendo limitado por las restricciones de tamaño de porción y los mayores costos de empaque por unidad. La evolución del formato de empaque refleja las preferencias más amplias de los consumidores por la conveniencia y la sostenibilidad, creando oportunidades para las empresas que pueden equilibrar las credenciales ambientales con el rendimiento funcional y la competitividad de costos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Minorista se Acelera

El panorama de distribución revela un punto de inflexión estratégico, con los canales minoristas fuera del establecimiento proyectados para crecer a un CAGR del 12,53% hasta 2031, superando significativamente al segmento de servicio de alimentos en el canal presencial que mantiene una participación de mercado del 58,08% en 2025. Esta diferencia de crecimiento refleja los cambios en los patrones de comportamiento del consumidor, incluido el aumento del consumo en el hogar y el auge de la preparación casera de té de burbujas. La expansión minorista se beneficia de las tecnologías de empaque mejoradas que extienden la vida útil y mantienen la calidad del producto fuera de las cadenas de frío tradicionales del servicio de alimentos.

Dentro del segmento de canal presencial, los cafés y las cadenas de café lideran la adopción a medida que los operadores buscan diferenciación a través de coberturas premium y opciones de personalización. Los restaurantes de servicio rápido y de estilo casual representan oportunidades emergentes, aunque las tasas de adopción varían según las preferencias de sabor regionales y las consideraciones de complejidad operativa. El impulso de crecimiento del segmento fuera del establecimiento proviene de la expansión de la distribución a través de supermercados, hipermercados y plataformas de venta minorista en línea, con las tiendas de conveniencia emergiendo como impulsores clave del crecimiento debido a su accesibilidad y la dinámica de compras por impulso. Los canales de venta minorista en línea se benefician de las tendencias de venta directa al consumidor y los modelos basados en suscripción que garantizan la reposición regular del producto. Esta evolución de la distribución crea oportunidades para que los fabricantes desarrollen estrategias de empaque y marketing específicas para el comercio minorista mientras mantienen las relaciones con el servicio de alimentos que impulsan el conocimiento de la marca y la prueba del producto.

Análisis Geográfico

Asia-Pacífico mantiene el liderazgo del mercado con una participación del 41,57% en 2025, lo que refleja el papel de la región como mercado de origen de la cultura del té de burbujas y el principal centro de fabricación de popping boba. No obstante, Asia-Pacífico emerge como la región de más rápido crecimiento con un CAGR del 12,05% hasta 2031, impulsada por la expansión del consumo de la clase media, las tendencias de urbanización y las innovaciones de sabor localizadas que incorporan variedades de frutas regionales. El patrón de crecimiento geográfico refleja la difusión cultural del té de burbujas más allá de los mercados asiáticos tradicionales, con la adaptación a las preferencias de sabor locales creando nuevas oportunidades de mercado.

América del Norte representa un mercado maduro pero en evolución, con cadenas de té de burbujas establecidas que se expanden y ofrecen popping boba mientras los nuevos participantes apuntan a consumidores preocupados por la salud a través de variantes orgánicas y bajas en azúcar. La región se beneficia de un fuerte poder adquisitivo y apertura a la innovación alimentaria, aunque la penetración del mercado sigue concentrada en áreas urbanas con poblaciones diversas. Europa muestra un crecimiento constante impulsado por la creciente influencia cultural asiática y la expansión de conceptos de bebidas especiales, con particular fortaleza en el mercado del Reino Unido, donde el té de burbujas ha alcanzado una aceptación generalizada.

La región de Oriente Medio y África presenta un potencial de crecimiento a largo plazo a medida que el desarrollo económico y la urbanización crean demanda de experiencias de bebidas premium, aunque la penetración actual del mercado sigue siendo limitada por los desafíos de distribución y las preferencias culturales. Los patrones de crecimiento regional reflejan la naturaleza global de la difusión de tendencias alimentarias, con las redes sociales y el intercambio cultural acelerando las tasas de adopción en mercados previamente inexplorados. La expansión de la capacidad de fabricación en regiones clave, incluida la instalación de USD 40 millones de Sirio Pharma en Tailandia, demuestra la confianza de la industria en el impulso de crecimiento regional sostenido.

Panorama Competitivo

El mercado de popping boba exhibe una fragmentación moderada, lo que refleja barreras de entrada relativamente bajas en la fabricación combinadas con preferencias de sabor regionales que favorecen las capacidades de producción localizadas. Esta estructura competitiva crea oportunidades tanto para las empresas establecidas de ingredientes alimentarios como para las startups especializadas para capturar participación de mercado a través de estrategias de diferenciación. La adopción de tecnología varía significativamente entre los competidores, con los actores más grandes invirtiendo en equipos de esferificación automatizados y sistemas de control de calidad, mientras que los fabricantes más pequeños dependen de métodos de producción por lotes tradicionales que limitan la escalabilidad pero permiten la personalización.

Los patrones estratégicos revelan tres enfoques competitivos distintos: liderazgo en costos a través de economías de escala, posicionamiento premium mediante formulaciones orgánicas y orientadas a la salud, y especialización regional dirigida a las preferencias de sabor locales. Empresas como Kültee Kaviar aprovechan la experiencia de la empresa matriz y las ventajas de la producción doméstica para evitar aranceles mientras posicionan los productos para aplicaciones culinarias más allá de las bebidas tradicionales.

Existen oportunidades en soluciones de empaque sostenible, formulaciones de vida útil extendida e integración de ingredientes funcionales que aborden las tendencias de salud y bienestar. Los nuevos actores disruptivos se centran en alternativas de etiquetado limpio y aplicaciones innovadoras en postres y cócteles, mientras que los actores establecidos defienden sus posiciones de mercado a través de la eficiencia de la cadena de suministro y el reconocimiento de marca. La evaluación de seguridad del alginato de sodio por parte de la FDA y la claridad regulatoria proporcionan estabilidad para la planificación de inversiones a largo plazo, aunque los requisitos de cumplimiento favorecen a las empresas con sistemas de gestión de calidad establecidos [3]Fuente: Agencia de Normas Alimentarias, "Evaluación de Seguridad del Producto E 401 (Alginato de Sodio) Utilizado como Tratamiento Superficial en Frutas y Verduras Enteras (RP290)", science.food.gov.uk.

Líderes de la Industria de Popping Boba

Nordic Boba ApS

BOBAVIDA

Pecan Deluxe Candy Company

Fanale Drinks

Sunnysyrup Food Co, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Twrl Milk Tea, una galardonada empresa de alimentos y bebidas inspirada en la herencia taiwanesa y chino-estadounidense de sus fundadores, anunció el lanzamiento de sus coberturas de boba de porción individual más vendidas con mínima o ninguna preparación, Brown Sugar Boba y Strawberry Popping Boba, en los Mercados Comunitarios Andronico's.

- Enero de 2025: Raymond y Harmon Rozycki, CEO y CMO de Unifying Spirits, anunciaron el lanzamiento oficial de Boba POPS™, el único popping boba alcohólico patentado en el mundo. En asociación con RNDC, uno de los principales distribuidores nacionales de bebidas alcohólicas, la marca se lanzó en California, Florida, Texas, Arizona, Georgia y Luisiana.

- Enero de 2024: What's Hot lanzó el nuevo Sour Bursting Boba en 4 sabores: Limón, Frambuesa Azul, Cereza y Naranja. Utilizando gastronomía molecular, los jugos fueron capturados en burbujas delgadas y transformados en bolas de jugo que estallaban en la boca, liberando jugos refrescantemente ácidos y deliciosos. El Sour Bursting Boba de Bossen ofreció un brillante toque de bondad ácida.

Alcance del Informe Global del Mercado de Popping Boba

El popping boba es un tipo de perla esférica pequeña rellena de jugo que se utiliza en bebidas y postres, que estalla en la boca al morderla para liberar líquido con sabor. El Informe del Mercado de Popping Boba está Segmentado por Sabor (Con Sabor y Sin Sabor), Categoría (Orgánico y Convencional), Formato de Empaque (Cubetas/Cajas de Plástico, Latas y Otros), Canal de Distribución (Canal Presencial/Servicio de Alimentos y Canal Minorista/Fuera del Establecimiento) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Con Sabor |

| Sin Sabor |

| Orgánico |

| Convencional |

| Cubetas/Cajas de Plástico |

| Latas |

| Otros |

| Canal Presencial/Servicio de Alimentos | |

| Canal Minorista/Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Tiendas de Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Formato de Empaque | Cubetas/Cajas de Plástico | |

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial/Servicio de Alimentos | |

| Canal Minorista/Fuera del Establecimiento | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Tiendas de Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de popping boba en 2025?

El tamaño del mercado de popping boba es de USD 460,92 millones en 2025 y está en camino de alcanzar USD 893,89 millones en 2031.

¿Qué segmento de sabor lidera la demanda?

El popping boba con sabor concentra el 87,14% de los ingresos de 2025 gracias a la innovación continua en variantes de frutas y ediciones limitadas.

¿Por qué el popping boba orgánico está creciendo tan rápido?

Las normas de trazabilidad del Departamento de Agricultura de los Estados Unidos ahora recompensan a los proveedores certificados, ayudando al segmento orgánico a lograr un CAGR del 12,11% hasta 2031.

¿Qué tipo de empaque está ganando impulso?

Las latas están creciendo a un CAGR del 12,04% a medida que las marcas buscan menores huellas de carbono y conveniencia en el comercio minorista.

Última actualización de la página el: