Tamanho e Participação do Mercado de Pirulito

Visão Geral do Mercado

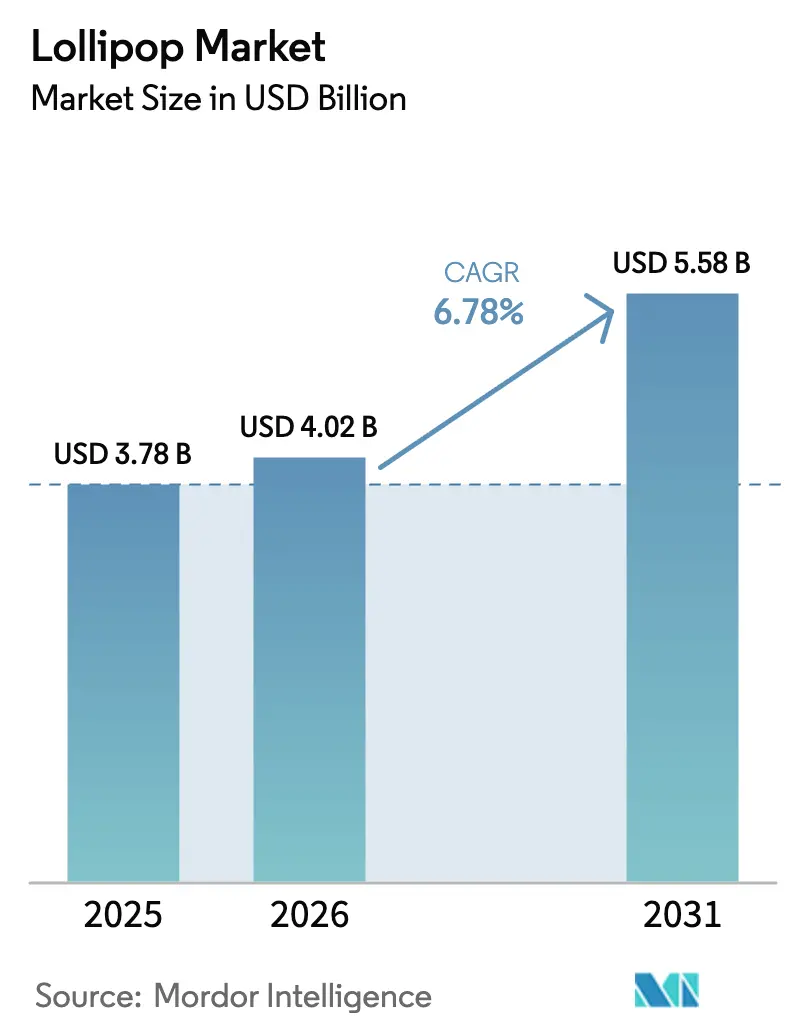

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pirulito por Mordor Intelligence

O tamanho do Mercado de Pirulito está projetado para expandir de USD 3,78 bilhões em 2025 e USD 4,02 bilhões em 2026 para USD 5,58 bilhões até 2031, registrando um CAGR de 6,78% entre 2026 e 2031. Apesar dos desafios enfrentados por outras categorias de confeitaria devido à volatilidade de commodities, o mercado de pirulito permanece sólido. Essa estabilidade é impulsionada pela alta demanda por indulgências acessíveis, custos consistentes de insumos de açúcar e a rápida transição do setor para produtos sem açúcar e artesanais. O comércio eletrônico está ampliando a acessibilidade do mercado, permitindo que marcas diretas ao consumidor superem as restrições tradicionais de espaço em prateleiras e escalem presentes personalizados. A premiumização continua ganhando impulso, com sabores botânicos e palitos com design diferenciado alcançando prêmios de preço de dois dígitos e sustentando as margens de lucro. Além disso, as opções sem açúcar feitas com estévia, eritritol e alulose estão se tornando convencionais, aumentando seu apelo entre consumidores diabéticos, adeptos da dieta cetogênica e consumidores preocupados com a saúde.

Principais Conclusões do Relatório

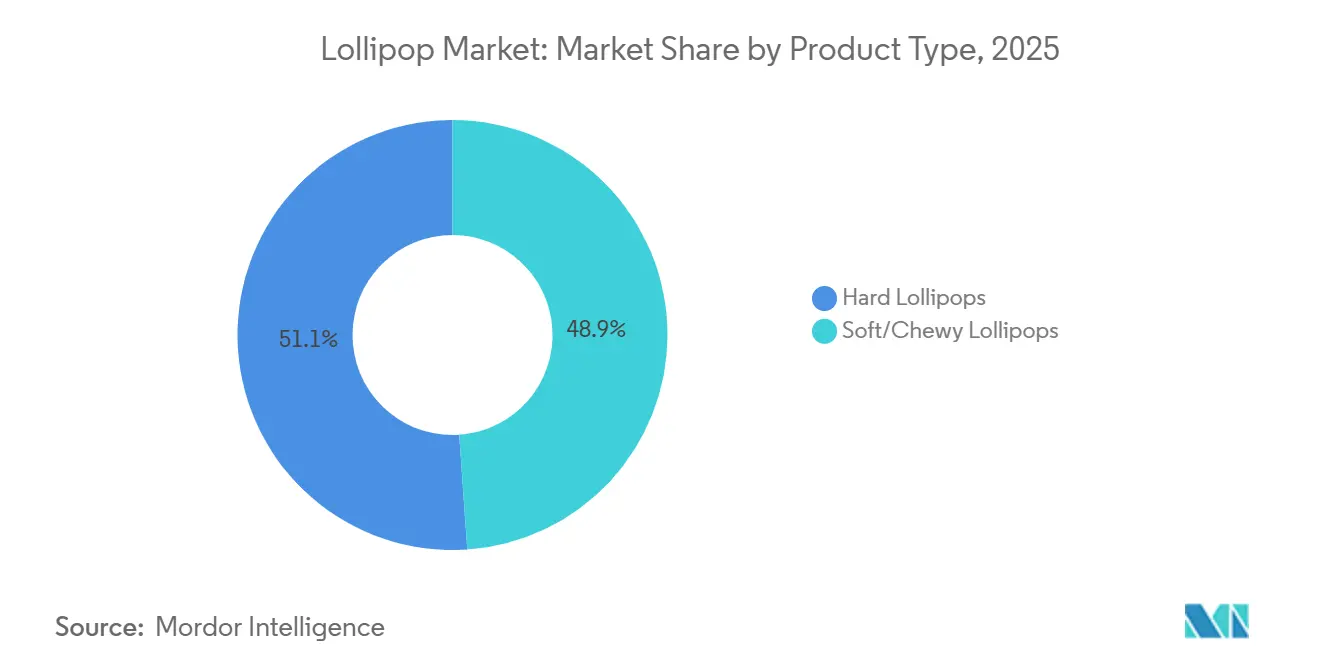

- Por tipo de produto, os pirulitos duros lideraram com 51,09% da participação do mercado de pirulito em 2025, enquanto as variantes macias/mastigáveis avançam a um CAGR de 7,28% até 2031.

- Por categoria, os itens convencionais à base de açúcar detinham 86,74% do tamanho do mercado de pirulito em 2025, mas as alternativas sem açúcar estão crescendo a um CAGR de 7,45% até 2031.

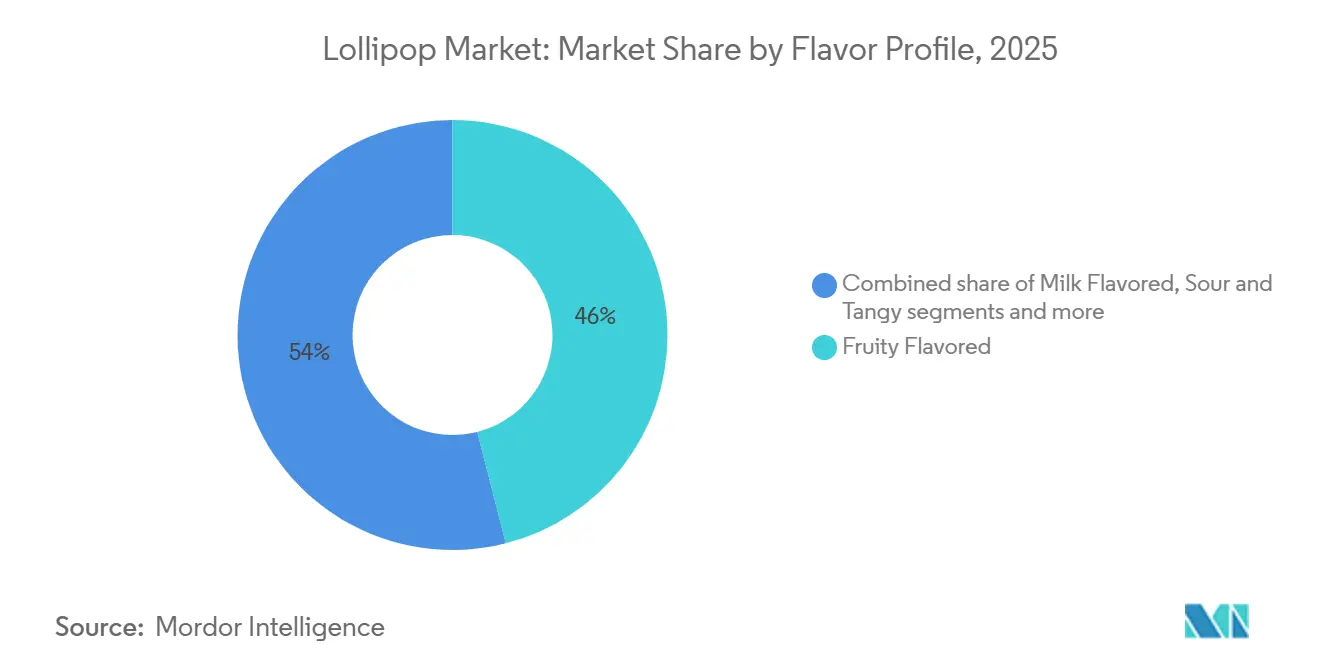

- Por perfil de sabor, os sabores frutados representaram 46,02% do tamanho do mercado de pirulito em 2025; as ofertas azedas e ácidas são as de crescimento mais rápido, com um CAGR de 7,11%.

- Por distribuição, supermercados e hipermercados responderam por 42,33% do valor de 2025, mas o varejo online está crescendo a um CAGR de 7,98%, superando todos os outros canais.

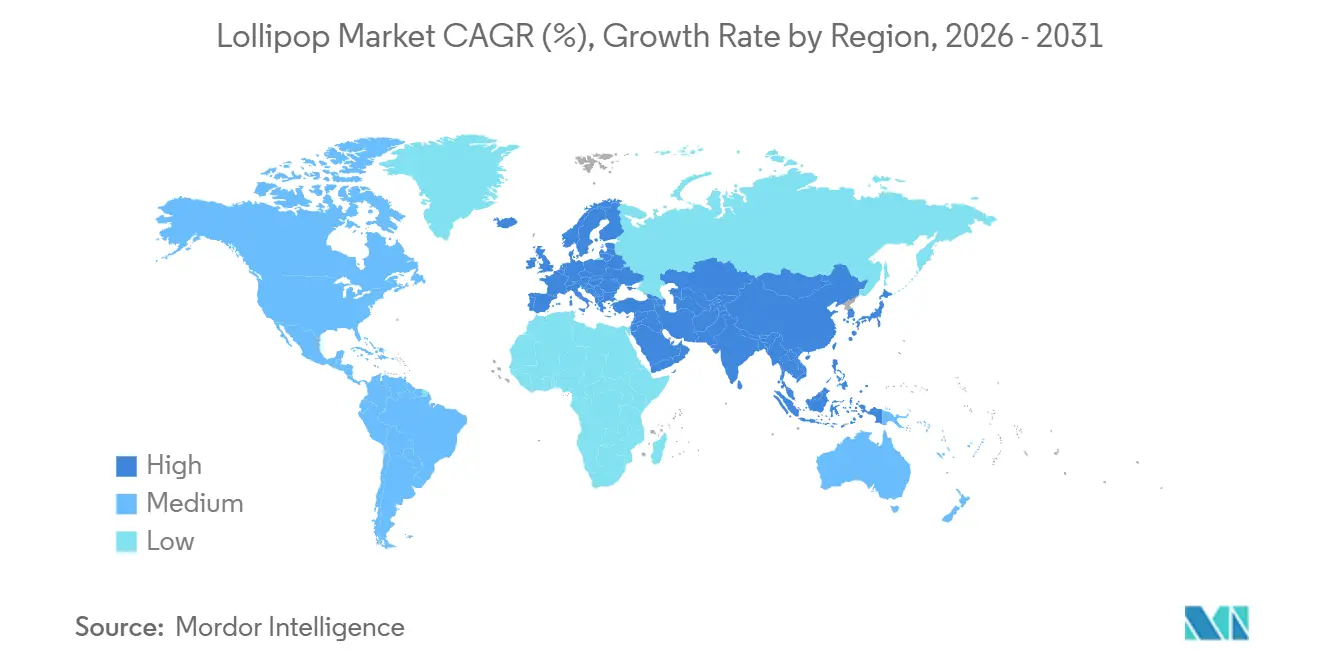

- Por geografia, a Ásia-Pacífico capturou 36,23% da receita de 2025, enquanto a Europa é a região de crescimento mais rápido, com um CAGR de 7,68%, impulsionada pela inovação em sabores azedos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pirulito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por confeitaria entre crianças e adultos | +1.2% | Global, com concentração na Ásia-Pacífico (China, Índia, Sudeste Asiático) e América do Norte | Médio prazo (2 a 4 anos) |

| Comportamento de compra por impulso no ponto de venda | +1.0% | Global, mais forte nos canais de conveniência da América do Norte e Europa | Curto prazo (até 2 anos) |

| Picos de demanda sazonais e festivos | +0.9% | América do Norte e Europa (Halloween, Páscoa, Dia dos Namorados, feriados de inverno); emergente na América Latina | Curto prazo (até 2 anos) |

| Posicionamento gourmet e premium | +0.8% | América do Norte, Europa Ocidental, centros urbanos na Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Embalagens sustentáveis e ecológicas | +0.7% | Europa (Diretiva de Embalagens da UE), América do Norte, Austrália | Médio prazo (2 a 4 anos) |

| Presentes personalizados e customizados | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por confeitaria entre crianças e adultos

Em 2025, a Associação Nacional de Confeiteiros revelou que produtos de confeitaria estavam presentes em 99,8% dos domicílios dos EUA[1]Fonte: Associação Nacional de Confeiteiros, "Vendas de Confeitaria Sobem para USD 55 Bilhões em 2025," candyusa.com . Os pirulitos, com preços variando de USD 0,25 a USD 0,75, estabeleceram uma posição distinta. Esse preço lhes permite ter bom desempenho mesmo em períodos inflacionários, ao contrário das barras de chocolate premium com preços acima de USD 3,00. Na região da Ásia-Pacífico, onde a confeitaria desempenha um papel fundamental no consumo de lanches, os fabricantes estão adaptando os produtos para atender às preferências locais. Por exemplo, em 2025, a Mars Wrigley lançou uma variante Snickers com metade do açúcar, e a Lotte aumentou a produção na Tailândia para atender à demanda do Sudeste Asiático. O consumo de confeitaria por adultos está crescendo mais rapidamente do que o consumo pediátrico, impulsionado pela nostalgia e pela demanda por opções mais saudáveis. Os consumidores estão optando cada vez mais por variantes enriquecidas com vitaminas, probióticos e adaptógenos. Esse apelo generalizado protege os pirulitos do escrutínio regulatório sobre a ingestão de açúcar por crianças e permite que os fabricantes direcionem os esforços de marketing para consumidores adultos sem alterar a formulação central do produto.

Comportamento de compra por impulso no ponto de venda

Os varejistas aproveitam a acessibilidade, o tamanho compacto e a longa vida útil dos pirulitos, que varia de 12 a 18 meses, para posicioná-los estrategicamente em áreas de alto tráfego nos caixas. Essa abordagem minimiza os riscos de estoque ao mesmo tempo que maximiza as compras por impulso. Na Europa, as vendas de confeitaria de conveniência experimentaram crescimento significativo à medida que o comportamento do consumidor se normaliza no período pós-pandemia. Países como Itália, França e Singapura refletiram particularmente essa tendência, impulsionada pelo ressurgimento dos hábitos de consumo em movimento. A introdução de formatos inovadores, incluindo balas liofilizadas, pirulitos com personagens licenciados e os cada vez mais populares sabores "doce-picante", impulsionou ainda mais as vendas incrementais. Os produtos licenciados, em particular, contribuem para valores de cesta mais elevados em comparação com as unidades de manutenção de estoque (SKUs) genéricas, destacando seu apelo aos consumidores. Entre os canais de varejo, as lojas de conveniência emergiram como o segmento de crescimento mais rápido, superando supermercados e hipermercados. Esse crescimento é atribuído à sua capacidade de atender a momentos de indulgência espontânea, que são menos prováveis de ocorrer durante compras planejadas em supermercados.

Picos de demanda sazonais e festivos

Nos quatro principais eventos sazonais — Dia dos Namorados, Páscoa, Halloween e feriados de inverno —, eles contribuem com 62% a 63% das vendas anuais de confeitaria. Os feriados de inverno, por si só, respondem por mais de 18% dessas vendas sazonais. Durante o Halloween, os pirulitos lideram as vendas devido à sua adequação para a tradição de pedir doces. Marcas como YummyEarth e Zolli Candy oferecem opções embaladas individualmente e sem alérgenos que alcançam preços premium. O Dia dos Namorados impulsiona a demanda por pirulitos gourmet com designs elaborados, logotipos personalizados e sabores botânicos. Produtores de pequenos lotes aproveitam essa demanda, precificando lembranças de casamento e presentes corporativos entre USD 3,00 e USD 5,00 por unidade. As confeitarias com sabor de menta registram um pico de vendas em dezembro, alinhando-se às tendências de presentes de fim de ano, enquanto os sabores frutados e azedos dominam a primavera e o verão. Os fabricantes iniciam a produção de 6 a 9 meses antes das temporadas de pico. Embora essa abordagem crie volatilidade no fluxo de caixa, ela permite prêmios de preço, pois os SKUs sazonais geralmente entregam margens mais altas do que os produtos disponíveis o ano todo. A concentração de vendas em quatro períodos distintos aumenta a importância das negociações de espaço em prateleiras de varejo e do planejamento promocional, com os entrantes tardios frequentemente excluídos dos posicionamentos privilegiados nos caixas.

Posicionamento gourmet e premium

Balas premium e especiais estão experimentando crescimento significativo. Os pirulitos gourmet estão se ramificando em duas categorias principais: formatos orientados pelo design, com artesanato visual, arte embutida e códigos QR, e formatos orientados por ingredientes, com foco em sabores à base de mel, corantes naturais e sabores botânicos. Os produtores focados em design utilizam métodos artesanais de pequenos lotes e despejo manual para criar pirulitos personalizados para casamentos, eventos corporativos e presentes de anfitriã, com preços entre USD 3,00 e USD 5,00 por unidade, de 10 a 20 vezes mais caros do que as alternativas de mercado de massa. Em contraste, as marcas orientadas por ingredientes enfatizam a transparência ao exibir certificações orgânicas, verificações sem OGM e fornecimento de mel de origem única, atraindo consumidores dispostos a pagar um prêmio por qualidade superior e sustentabilidade. Em fevereiro de 2026, o Chupa Chups da Perfetti Van Melle colaborou com a New Era no Japão para reposicionar os pirulitos como acessórios de moda, e não apenas como confeitaria. Da mesma forma, em março de 2026, o Sweet Venture Group lançou o Gummi Popz, uma bala de goma estourante com preço de USD 2,49, combinando as características de pirulitos e balas de novidade. A expansão desse segmento não apenas impulsiona seu próprio crescimento, mas também melhora a percepção de marca dos SKUs de mercado de massa dentro do mesmo portfólio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obesidade infantil e preocupações com a ingestão de açúcar | -0.8% | Global, mais aguda na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Impostos sobre açúcar e regulamentações mais rígidas | -0.6% | Europa (108 países com impostos sobre bebidas açucaradas), América Latina (México, Chile), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) | Curto prazo (até 2 anos) |

| Concorrência de chocolates e alternativas | -0.5% | Global, mais forte na América do Norte e Europa, onde o chocolate detém mais de 60% da participação na confeitaria | Longo prazo (4 anos ou mais) |

| Pressão por insumos naturais e com rótulo limpo | -0.4% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Obesidade infantil e preocupações com a ingestão de açúcar

A Organização Mundial da Saúde (OMS) aconselha que tanto adultos quanto crianças devem limitar os açúcares livres a menos de 10% de sua ingestão total de energia. Eles até sugerem uma redução adicional para abaixo de 5% em certos casos, destacando a associação entre a ingestão de açúcar e problemas como obesidade infantil, diabetes tipo 2 e problemas dentários. Em 2024, o Escritório Regional da OMS para a Europa divulgou um documento de política identificando as bebidas açucaradas como um fator importante na obesidade infantil. Eles defendem medidas baseadas em evidências, como a tributação de bebidas açucaradas e a implementação de políticas específicas de alimentação escolar. Os dados da OMS de 2024 revelam que 35 milhões de crianças menores de 5 anos foram classificadas como acima do peso[2]Fonte: Organização Mundial da Saúde, "Obesidade e excesso de peso", who.int. Os pirulitos estão sob escrutínio crescente: um único pirulito de 15 gramas contém cerca de 10 gramas de açúcar — aproximadamente 2,5 colheres de chá. Essa quantidade pode representar de 20% a 25% do limite diário de açúcar adicionado de uma criança. Em resposta a essas preocupações com a saúde, há uma mudança perceptível em direção à reformulação de produtos com alternativas sem açúcar, como estévia, eritritol e alulose. No entanto, esses substitutos têm um custo premium, custando de 3 a 5 vezes mais do que a sacarose tradicional, o que aperta as margens de lucro das marcas convencionais. Notavelmente, 47% dos compradores de balas estão agora em busca de opções mais saudáveis. Essa mudança estimulou o interesse em pirulitos funcionais, enriquecidos com vitaminas ou probióticos. No entanto, vale notar que, embora haja um mercado para esses produtos, os órgãos reguladores têm sido cautelosos, limitando as aprovações de alegações de saúde.

Impostos sobre açúcar e regulamentações mais rígidas

Em julho de 2024, pelo menos 116 países implementaram impostos especiais de consumo nacionais sobre bebidas açucaradas, com 114 deles visando especificamente bebidas carbonatadas açucaradas, o tipo mais amplamente consumido, de acordo com a Organização Mundial da Saúde[3]Fonte: Organização Mundial da Saúde, "Relatório global sobre o uso de impostos sobre bebidas açucaradas," who.int. A Lituânia introduziu um imposto sobre confeitaria em 2026. O Chile adotou uma estratégia mais ampla, exigindo rótulos de advertência na parte frontal da embalagem em produtos com alto teor de açúcar e restringindo anúncios direcionados a crianças. Essas medidas visam aumentar o atrito cognitivo no ponto de venda, reduzindo assim as compras por impulso. A Venezuela exige rótulos de advertência em produtos que contenham mais de 10% de açúcares adicionados, enquanto vários estados dos EUA estão considerando requisitos semelhantes de rotulagem na parte frontal da embalagem. A Agência de Alimentos e Medicamentos dos EUA (FDA) priorizou a remoção de corantes sintéticos dos produtos de confeitaria. A legislação AB 2316 da Califórnia proíbe o Corante Vermelho 3 e outros aditivos em alimentos vendidos no estado, potencialmente estabelecendo um precedente nacional. Essas mudanças regulatórias trazem desafios duplos: o custo de reformulação de produtos (os corantes naturais são de 50% a 100% mais caros do que os sintéticos) e possíveis quedas nos volumes de vendas devido aos preços de varejo mais altos impulsionados pelos impostos. Os fabricantes estão enfrentando esses desafios diversificando seus portfólios de produtos. Em 2025, a Ferrero lançou seu 'Tic Tac Two' sem açúcar e 'Nutella à base de plantas'. Da mesma forma, a YummyEarth introduziu 'Sour Littles' e 'Duo Pops', comercializados como orgânicos e sem alérgenos. No entanto, os pirulitos sem açúcar enfrentam problemas de sabor e textura: o eritritol pode criar um efeito refrescante, e a alulose não possui a estrutura cristalina da sacarose, complicando a produção de balas duras. A Smart Sweets, enfrentando esses desafios, substituiu a alulose por isomaltooligossacarídeos (IMO) em sua formulação para melhorar a sensação na boca, destacando o processo iterativo de reformulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Macias Ganham Espaço por Meio da Inovação em Recheio Central

Em 2025, os pirulitos duros, apoiados por sua longa vida útil e pela presença de marcas bem estabelecidas como Chupa Chups e Dum Dums, dominaram o mercado de pirulito, contribuindo com 51,09% para seu tamanho. A confiança do setor na demanda sustentada por pirulitos duros é evidente nas recentes expansões de capacidade, incluindo um investimento de USD 97,7 milhões da Tootsie Roll no Tennessee e um investimento de USD 5 milhões da Spangler em Ohio. Esses players estabelecidos experimentam maior demanda durante o Halloween, pois as cascas duráveis dos pirulitos duros suportam o manuseio em grandes quantidades, tornando-os uma escolha preferida para a temporada.

Por outro lado, os pirulitos macios e mastigáveis estão experimentando crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 7,28%. Esse crescimento é impulsionado por avanços nos sistemas de deposição de recheio central, que reduziram significativamente os tempos de troca para menos de uma hora, permitindo a inclusão de recheios cremosos ou de geleia de frutas. Produtores de médio porte estão capitalizando em tecnologias como o Aquarius FlexFormer da GEA e as linhas de moldagem em uma etapa da Suzhou Harmo, que lhes permitem produzir múltiplos SKUs por turno sem incorrer em custos substanciais de mão de obra. Posicionadas como alternativas mais suaves adequadas para crianças pequenas e idosos, essas variantes macias alcançam um prêmio de preço de 10 a 15%. Esse prêmio não apenas melhora a lucratividade, mas também oferece oportunidades adicionais de margem à medida que o mercado de pirulito continua a amadurecer e se diversificar.

Por Categoria: Aceleração do Segmento Sem Açúcar Impulsionada pela Inovação em Adoçantes

Em 2025, os SKUs convencionais à base de açúcar mantêm uma participação dominante de 86,74% no mercado de pirulito. Essa dominância é amplamente atribuída à preferência dos varejistas por formatos de sacolas sazonais acessíveis e ao uso contínuo da sacarose, que permanece o agente cristalizante mais econômico disponível. A acessibilidade e a ampla disponibilidade da sacarose a tornam um ingrediente essencial nos pirulitos convencionais, garantindo sua posição dominante no mercado. Por outro lado, o segmento sem açúcar está experimentando crescimento significativo, com um robusto CAGR de 7,45%. Esse crescimento é impulsionado por avanços nas tecnologias de eritritol e estévia, que replicam efetivamente a doçura do açúcar enquanto oferecem o benefício adicional de conteúdo calórico insignificante. Essas inovações estão remodelando as preferências dos consumidores e ampliando o apelo dos pirulitos sem açúcar.

Marcas como Zolli Candy e YummyEarth, apesar de terem preços de USD 1,50 a USD 2,00 por unidade, o dobro do custo dos pirulitos convencionais, conseguiram criar um nicho em farmácias e corredores de alimentos saudáveis. Seu posicionamento premium é ainda mais reforçado pelas aprovações regulatórias dos Estados Unidos para a alulose, que proporcionam uma vantagem competitiva adicional. No entanto, a adoção da alulose traz desafios, pois seu custo de ingrediente é de 16 a 24 vezes maior do que o da sacarose. Para enfrentar esses desafios e capturar participação de mercado incremental, espera-se que o setor de pirulito intensifique seus esforços de pesquisa e desenvolvimento. Esses esforços provavelmente se concentrarão na otimização da sensação na boca, no gerenciamento dos custos de produção e na garantia de conformidade com os padrões regulatórios em evolução.

Por Perfil de Sabor: Perfis Azedos Crescem com a Demanda da Geração Z

Em 2025, os sabores frutados continuaram a dominar o mercado de pirulito, representando 46,02% da participação total do mercado. Sabores populares como morango, cereja e uva permaneceram favoritos dos consumidores, frequentemente associados a temas sazonais como pastéis de Páscoa e sortimentos tropicais de verão. A Perfetti Van Melle capitalizou em suas economias de escala para manter os preços de varejo abaixo de USD 0,50 por unidade, uma estratégia crítica para atender a consumidores sensíveis ao preço nos mercados asiáticos.

Por outro lado, os perfis de sabor azedo e ácido experimentaram crescimento significativo, registrando um robusto CAGR de 7,11%. Esses sabores ganharam popularidade, particularmente entre os consumidores da Geração Z, que preferem experiências de sabor ousadas e extremas. No Reino Unido, os produtos de confeitaria azeda cresceram 4,5 vezes mais rápido do que a categoria geral de confeitaria, detendo agora uma participação de mercado notável de 12%. O crescente apelo convencional dos sabores azedos é evidente por meio de produtos como Mentos Sour Tones e a aquisição da Sour Strips pela Hershey em 2024. Além disso, combinações inovadoras de sabores em camadas, como manga-pimenta-limão e framboesa-hibisco-gengibre, estão migrando do setor de bebidas para o mercado de pirulito. No entanto, essas formulações de alto teor ácido apresentam um desafio único, pois exigem soluções de embalagem mais duráveis e caras para garantir a integridade do produto.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Espera-se que supermercados e hipermercados contribuam com 42,33% das vendas em 2025, principalmente devido à popularidade dos pacotes sazonais em grandes quantidades e à influência das compras por impulso nos caixas. No Reino Unido, as Embalagens com Preço Marcado desempenham um papel significativo, representando 62% das sacolas de compartilhamento de confeitaria de açúcar. Essa prevalência de embalagens com preço marcado reforça a confiança do consumidor em receber valor pelo seu dinheiro.

O varejo online está emergindo como o canal de crescimento mais rápido, com uma Taxa de Crescimento Anual Composta (CAGR) de 7,98%, superando todas as outras rotas de distribuição em 20 pontos base. Esse crescimento é alimentado por marcas Diretas ao Consumidor que capitalizam em modelos baseados em assinatura e opções de presentes personalizados. A tendência é ainda validada por um aumento de 70% nas vendas de pirulitos por comércio eletrônico entre 2021 e 2024. Embora os custos de frete mais altos no verão e a necessidade de embalagens protetoras adicionem de 15 a 20% às despesas de entrega, o canal online compensa atuando como uma plataforma experimental para sabores de nicho. Essas ofertas de nicho, frequentemente ignoradas pelos varejistas físicos, contribuem para expandir a variedade de cauda longa do mercado de pirulito e atendem às preferências em evolução dos consumidores.

Análise Geográfica

Em 2025, a região da Ásia-Pacífico representou 36,23% do valor de mercado, impulsionada pelo aumento da renda disponível e pela significativa participação de 33,4% do setor de confeitaria nas ocasiões de lanche tanto na China quanto na Índia. Os fabricantes da região estão aproveitando as capacidades de produção econômicas da Tailândia e se beneficiando das tarifas preferenciais da ASEAN para aprimorar suas atividades de exportação em toda a Ásia-Pacífico. No Japão, as preferências dos consumidores se inclinam fortemente para produtos de novidade; por exemplo, a colaboração do Chupa Chups com a New Era transformou seus pirulitos em símbolos de estilo de vida. Na Índia, o mercado é distintamente segmentado, atendendo tanto a consumidores conscientes do orçamento com SKUs de valor de INR 20 quanto a consumidores urbanos que buscam opções orgânicas premium. No entanto, os desafios de infraestrutura, como sistemas inadequados de cadeia de frio no sul da Ásia rural, continuam a agravar as taxas de deterioração. Isso levou as marcas a se concentrarem na produção de produtos mais duráveis, como pirulitos duros, para mitigar as perdas.

A Europa está experimentando crescimento robusto, com a região projetada para expandir na taxa mais rápida, alcançando um CAGR de 7,68% até 2031. No Reino Unido, as inovações em confeitaria com sabor azedo estão impulsionando as vendas, crescendo 4,5 vezes mais rápido do que o mercado geral de confeitaria. A recuperação pós-pandemia é evidente na Itália e na França, onde as lojas de conveniência estão testemunhando um ressurgimento devido ao aumento da mobilidade dos consumidores. Além disso, as rigorosas regulamentações de embalagens da União Europeia estão acelerando a adoção de materiais de embalagem à base de papel, proporcionando aos adotantes iniciais uma vantagem competitiva em termos de reputação de marca. A Alemanha continua a dominar como um importante polo de exportação, enquanto Roterdã serve como um centro crítico de reexportação, facilitando o movimento de mercadorias por toda a Europa e além.

A América do Norte contribuiu com um estimado de 28 a 30% para os números de vendas de 2025, refletindo a maturidade do mercado de pirulito na região, onde a penetração domiciliar está se aproximando da saturação. Os padrões de demanda sazonais influenciam significativamente o planejamento da cadeia de suprimentos e a gestão de estoques. Os principais players domésticos, como Tootsie Roll e Spangler, estão expandindo suas capacidades de produção para atender à demanda e mitigar os riscos associados a interrupções no fornecimento. Na América Latina e no Oriente Médio e África, essas regiões representam coletivamente uma participação de mercado de 15 a 18%. Em 2024, o Oriente Médio e a África importaram aproximadamente 880.000 toneladas de confeitaria, avaliadas em USD 4,6 bilhões. Os Emirados Árabes Unidos desempenham um papel fundamental como polo de reexportação, canalizando produtos de confeitaria para os mercados africanos. Além disso, certificações como Halal e Fairtrade estão se tornando cada vez mais importantes nesses mercados emergentes, refletindo a crescente demanda dos consumidores por produtos alinhados ética e culturalmente.

Cenário Competitivo

O mercado de pirulito permanece moderadamente fragmentado, oferecendo oportunidades para marcas menores estabelecerem posições únicas por meio de sabores inovadores, iniciativas de rótulo limpo e estratégias localizadas adaptadas às preferências específicas dos consumidores. Players proeminentes como Perfetti Van Melle, Ferrero e Tootsie Roll Industries aproveitam seu bem estabelecido patrimônio de marca e extensas redes de distribuição para manter uma posição dominante no mercado. Por outro lado, produtores de nicho estão ganhando espaço ao oferecer produtos premium e artesanais, que são particularmente atraentes em regiões em rápida urbanização e no crescente segmento de varejo online.

Com os consumidores priorizando cada vez mais saúde e bem-estar, os fabricantes estão ativamente introduzindo opções de pirulito mais saudáveis para atender a essa demanda. As empresas regionais, em particular, estão se concentrando no lançamento de pirulitos voltados para a saúde direcionados a crianças. Por exemplo, em junho de 2025, a Beekeeper's Naturals lançou seus 'Pirulitos de Fibra para Crianças', projetados para abordar a deficiência de fibras que afeta aproximadamente 95% das dietas das crianças. A empresa estabeleceu uma presença significativa em mais de 18.000 pontos de venda, incluindo grandes varejistas como Whole Foods, Target, Walmart, CVS e Walgreens. Além disso, tanto players locais quanto globais estão diversificando seus portfólios de produtos, migrando de balas duras tradicionais para variantes com recheio central ou sem açúcar. Esse movimento estratégico visa atrair uma base de consumidores mais ampla, ao mesmo tempo que aborda efetivamente os desafios impostos pelo aumento das regulamentações relacionadas ao açúcar.

Os avanços tecnológicos estão desempenhando um papel transformador no setor de pirulito, particularmente na melhoria da eficiência de fabricação e no desenvolvimento de soluções de embalagem sustentáveis. Os principais diferenciadores no mercado agora incluem a adoção de automação, maior rastreabilidade de ingredientes e o uso de materiais ecológicos. Essas inovações estão alinhadas com os requisitos regulatórios e atendem às preferências em evolução dos consumidores ambientalmente conscientes. Além disso, há uma ênfase crescente em alternativas sem açúcar, opções de presentes personalizados e modelos de negócios diretos ao consumidor, que estão remodelando o cenário competitivo do setor.

Líderes do Setor de Pirulito

Perfetti Van Melle Group B.V.

Tootsie Roll Industries, Inc.

Spangler Candy Company

Colombina S.A.

Ferrero International S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Glucovita introduziu o primeiro pirulito de glicose da Índia, apoiado pela campanha 'Energy Ka Power Bank'. Enriquecido com glicose e Vitamina C, este pirulito fornece um rápido impulso de energia para as crianças, ajudando-as a gerenciar suas agendas agitadas de escola, brincadeiras, esportes e atividades diárias.

- Abril de 2025: A Bon Bon Bum lançou sua primeira campanha nos EUA "Suck at Something", em parceria com o Miami FC e distribuindo pirulitos recheados com chiclete em todo o país por meio da Amazon, Walmart, CVS e TikTok Shop.

- Março de 2025: A Mars Wrigley India introduziu o Boomer Lollipop, expandindo sua icônica marca de chiclete para o formato de pirulito por meio dos canais de varejo e comércio eletrônico indianos.

- Dezembro de 2024: A Mondelez International explorou a potencial aquisição da Hershey Company, um movimento que poderia criar um grupo de confeitaria com vendas anuais próximas a USD 50 bilhões.

Escopo do Relatório Global do Mercado de Pirulito

Um pirulito é uma grande bala redonda e achatada cozida na ponta de um palito. O relatório do mercado de pirulito é segmentado por tipo de produto, categoria, perfil de sabor, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em pirulitos duros e pirulitos macios/mastigáveis. Por categoria, o mercado é segmentado em convencional e sem açúcar. Por perfil de sabor, o mercado é segmentado em sabor frutado, azedo e ácido, sabor de leite e sabor de chocolate. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas especializadas em confeitaria, lojas de varejo online e outros. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Pirulitos Duros |

| Pirulitos Macios/Mastigáveis |

| Convencional |

| Sem Açúcar |

| Sabor Frutado |

| Azedo e Ácido |

| Sabor de Leite |

| Sabor de Chocolate |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas Especializadas em Confeitaria |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pirulitos Duros | |

| Pirulitos Macios/Mastigáveis | ||

| Por Categoria | Convencional | |

| Sem Açúcar | ||

| Por Perfil de Sabor | Sabor Frutado | |

| Azedo e Ácido | ||

| Sabor de Leite | ||

| Sabor de Chocolate | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas em Confeitaria | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do mercado de pirulito até 2031?

O tamanho do mercado de pirulito está projetado para atingir USD 5,58 bilhões até 2031, refletindo um CAGR de 6,78% de 2026 a 2031.

Qual região está crescendo mais rapidamente para pirulitos?

A Europa lidera o crescimento com um CAGR projetado de 7,68%, impulsionada pela inovação em sabores azedos e pelo posicionamento premium.

Qual é a participação dos pirulitos duros?

As variantes duras capturaram 51,09% da receita de 2025, mantendo a maior fatia da participação do mercado de pirulito.

Com que rapidez os pirulitos sem açúcar estão se expandindo?

As formulações sem açúcar estão avançando a um CAGR de 7,45%, superando a categoria geral em 67 pontos base.

Página atualizada pela última vez em: