Popping Boba Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

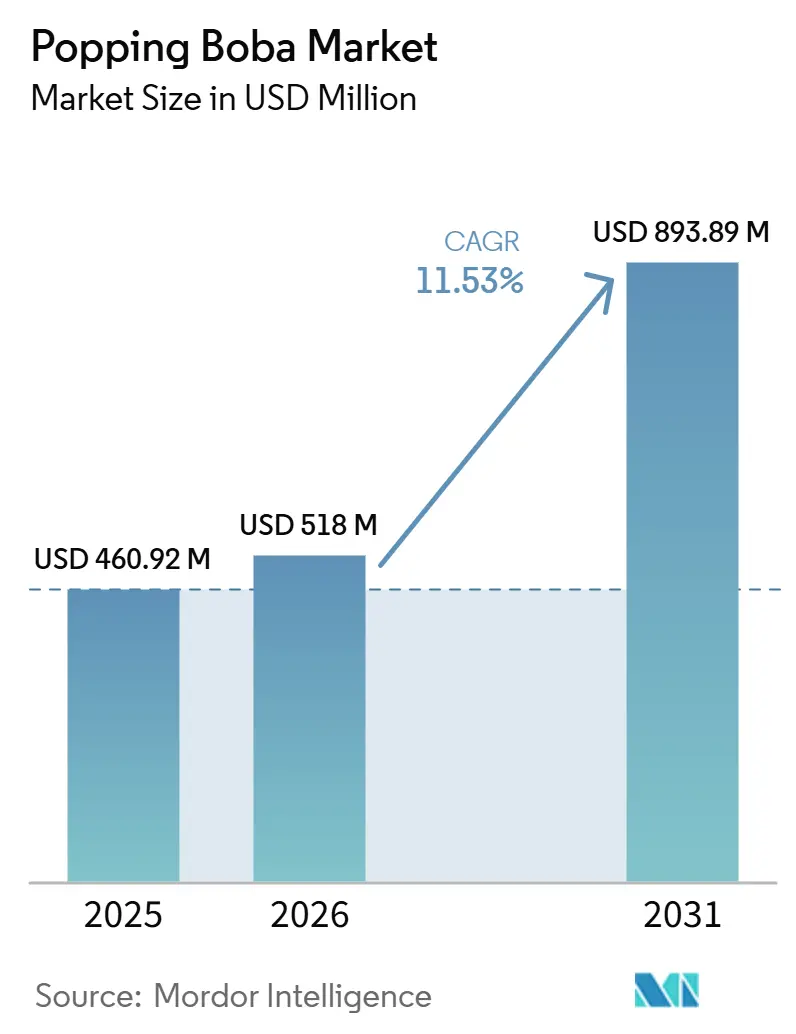

| Marktgröße (2026) | 518 Millionen US-Dollar |

| Marktgröße (2031) | 893.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.53% CAGR |

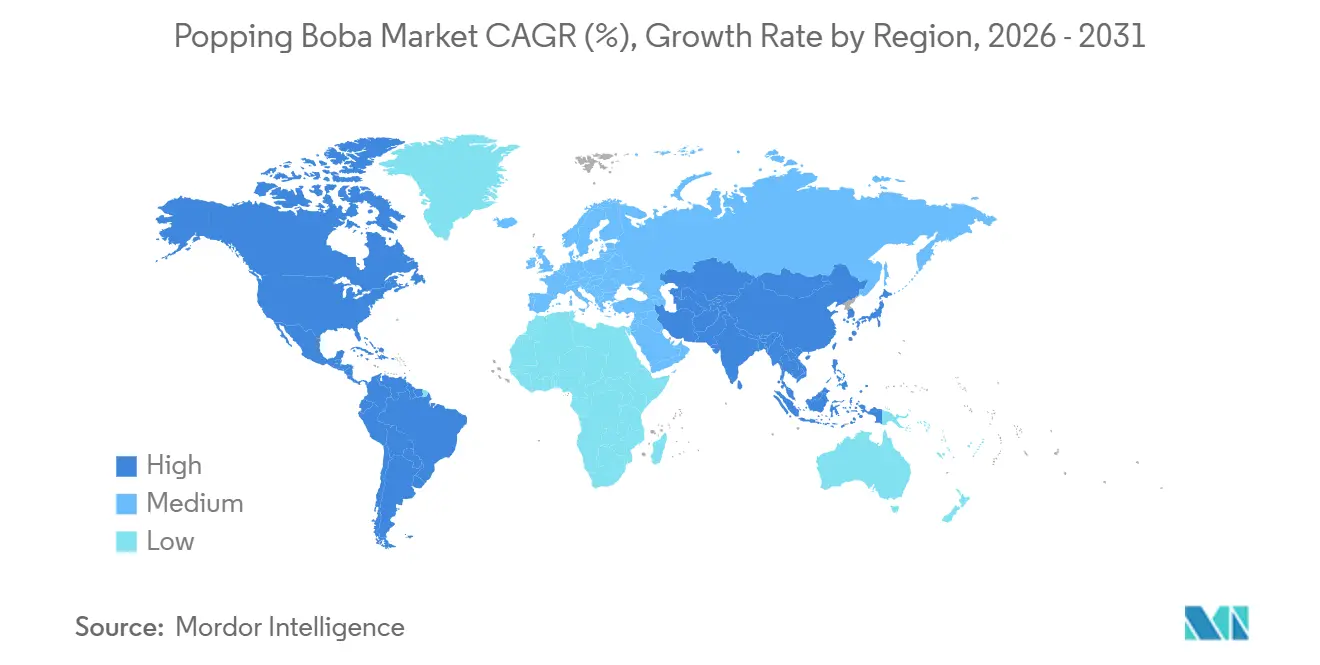

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Popping Boba Marktanalyse von Mordor Intelligence

Die Popping Boba Marktgröße betrug im Jahr 2025 USD 460,92 Millionen und wird voraussichtlich im Jahr 2026 USD 518,00 Millionen und bis 2031 USD 893,89 Millionen erreichen, was einem CAGR von 11,53 % zwischen 2026 und 2031 entspricht. Diese rasche Expansion wird durch die zunehmende Sichtbarkeit in sozialen Medien, einen deutlichen Anstieg bei der Individualisierung von Getränken sowie die fortlaufende Eröffnung von Bubble-Tea-Ketten in Nordamerika, Europa und Lateinamerika vorangetrieben. Die steigende Nachfrage nach Bio-Kapseln, breitere kulinarische Anwendungen in Desserts und Cocktails sowie Durchbrüche bei nachhaltigen Verpackungen erweitern die kommerziellen Möglichkeiten sowohl für Großproduzenten als auch für agile Nischenmarken. Gleichzeitig hält die anhaltende Volatilität der Inputkosten für Natriumalginat und Calciumchlorid in Verbindung mit strengeren US-amerikanischen Bio-Zertifizierungsvorschriften das angebotsseitige Risiko auf der Tagesordnung der Unternehmensführungen. Der Popping Boba Markt befindet sich nun an der Schnittstelle von Lebensmittelwissenschaft, Erlebnisgastronomie und Diversifizierung der Vertriebskanäle, was ihn für zweistellige jährliche Zuwächse in den nächsten fünf Jahren positioniert.

Wichtigste Erkenntnisse des Berichts

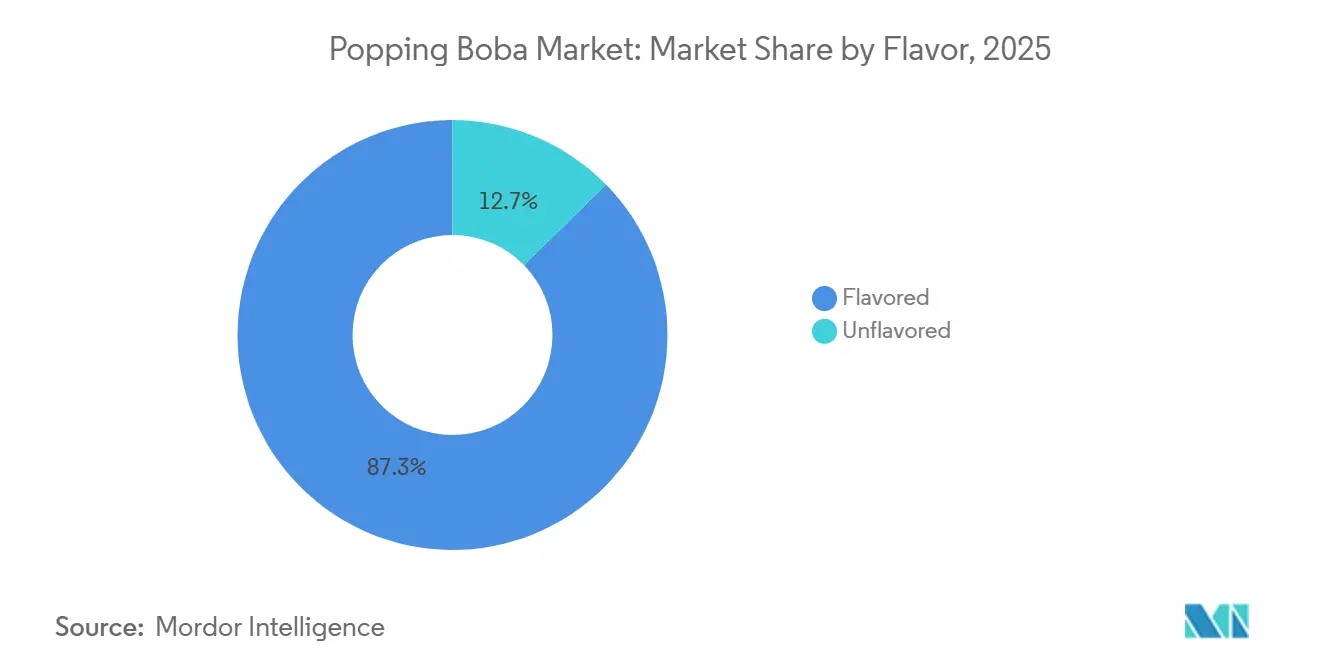

- Nach Geschmack führte das aromatisierte Segment im Jahr 2025 mit einem Umsatzanteil von 87,14 %, während es bis 2031 auch den schnellsten CAGR von 11,08 % verzeichnen soll.

- Nach Kategorie entfielen im Jahr 2025 82,03 % des Umsatzes auf konventionelle Produkte; das Bio-Segment wird voraussichtlich bis 2031 mit einem CAGR von 12,11 % wachsen.

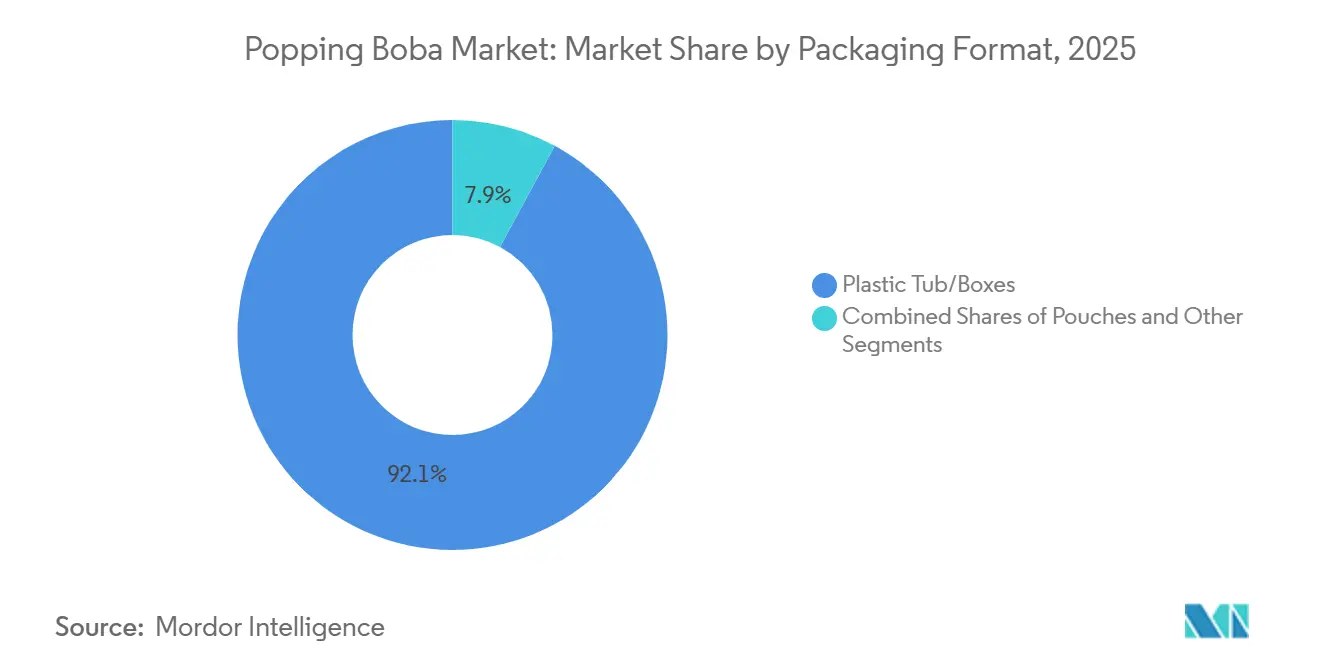

- Nach Verpackungsformat hielten Kunststoffbehälter und Boxen im Jahr 2025 einen Umsatzanteil von 91,67 %, während Dosen zwischen 2026 und 2031 mit einem CAGR von 12,04 % zulegen.

- Nach Vertriebskanal erwirtschafteten Gastronomiestandorte im Jahr 2025 58,08 % des Umsatzes, während der Einzelhandel bis 2031 einen CAGR von 12,53 % erzielen soll.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,57 %, wobei Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 12,05 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Popping Boba Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach Spezialgetränken | +2.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion in Desserts und Getränkeformate | +2.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation bei Geschmacksrichtungen und Formulierungen | +1.9% | Global, angeführt von Gesundheitstrends in Nordamerika | Mittelfristig (2–4 Jahre) |

| Soziale Medien treiben globale Verbrauchertrends | +1.7% | Global, am stärksten in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für individualisierbare Getränkeoptionen | +1.4% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Starke Anziehungskraft bei jüngeren Verbrauchersegmenten | +1.2% | Global, insbesondere Generation Z | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach Spezialgetränken

Die Expansion des Bubble-Tea-Marktes über traditionelle asiatische Hochburgen hinaus schafft eine beispiellose Nachfrage nach Popping Boba als Premium-Topping-Alternative zu herkömmlichen Tapioka-Perlen. Der jüngste Börsengang von Mixue Bingcheng in Hongkong, bei dem USD 444 Millionen eingesammelt wurden und die Aktien am ersten Handelstag um 40 % stiegen, zeigt das Vertrauen der Investoren in die globale Skalierbarkeit des Sektors. Das Filialnetz der Kette mit über 45.000 Standorten weltweit übertrifft nun die Präsenz von McDonald's, was den Übergang von Bubble Tea von einem Nischengetränk zur Mainstream-Gastronomiekategorie signalisiert. Das Wachstum des nordamerikanischen Marktes in der Milchtee-Kategorie spiegelt diese geografische Expansion wider, wobei Städte wie New York und Los Angeles zu Testmärkten für asiatische Getränkekonzepte werden, die auf vielfältige demografische Gruppen abzielen. Die Verbreitung von Spezialgetränkeketten treibt die Standardisierung der Popping Boba Spezifikationen voran und schafft Skaleneffekte, von denen sowohl Hersteller als auch Endverbraucher durch verbesserte Qualitätskonsistenz und Preisstabilität profitieren.

Expansion in Desserts und Getränkeformate

Kulinarische Anwendungen jenseits traditioneller Getränke stellen den transformativsten Wachstumsvektor für Popping Boba Hersteller dar, wobei Kültee Kaviar kleinformatige Produkte pioniert, die speziell für die Integration in Desserts und herzhafte Gerichte konzipiert sind. Der Schwerpunkt des Unternehmens auf die inländische US-Produktion adressiert sowohl Zollbedenken als auch Anforderungen an saubere Etiketten und nutzt die 130-jährige Lebensmittelherstellungskompetenz der Muttergesellschaft Zentis North America. Diese Produktdiversifizierungsstrategie steht im Einklang mit dem breiteren Trend der Lebensmittelindustrie hin zur Erlebnisgastronomie, bei der visuelle und texturelle Elemente Premium-Preise rechtfertigen. Eissalons und Joghurtläden integrieren Popping Boba zunehmend als Signature-Toppings, während gehobene Restaurants mit herzhaften Anwendungen in der Molekulargastronomie experimentieren. Das Cocktailsegment zeigt Potenzial, da Barkeeper nach alkoholfreien Garnituren suchen, die sowohl visuelle Attraktivität als auch Geschmacksexplosionen bieten und den wachsenden Mocktail-Trend unter gesundheitsbewussten Verbrauchern bedienen.

Kontinuierliche Innovation bei Geschmacksrichtungen und Formulierungen

Gesundheitsbewusste Formulierungen gestalten die Produktentwicklungsprioritäten neu, wobei Bio-Varianten trotz Premium-Preisen voraussichtlich einen wachsenden Marktanteil gewinnen werden. Die Einführung von FS Drinks' Simple Boba auf der Expo West 2024 veranschaulicht diesen Trend mit sauberen Etiketten aufweisenden RTD-Getränken mit Konjak-basiertem Kristall-Boba, der eine Haltbarkeit von 160 Tagen ohne künstliche Konservierungsstoffe bietet. Australische Haferbauern entwickeln Beta-Glucan-angereichertes Popping Boba, das den Zuckergehalt reduziert und gleichzeitig Geschmacksprofile beibehält, und zielen damit mit gesünderen Alternativen auf den globalen Bubble-Tea-Markt ab. Zuckerarme und vegane Formulierungen adressieren gleichzeitig regulatorischen Druck und Verbraucherpräferenzen, wobei Hersteller natürliche Fruchtextrakte und pflanzliche Geliermittel einsetzen. Der Aufstieg funktioneller Getränke schafft Möglichkeiten für Popping Boba, das mit Vitaminen, Adaptogenen und Probiotika angereichert ist. Texturinnovationen konzentrieren sich auf das Erreichen der optimalen „Pop”-Empfindung bei gleichzeitiger Verlängerung der Haltbarkeit und adressieren damit die grundlegende Herausforderung, die Integrität flüssigkeitsgefüllter Kapseln während Vertrieb und Lagerung aufrechtzuerhalten.

Soziale Medien treiben globale Verbrauchertrends

Visuell ausgerichtete Social-Media-Plattformen beschleunigen die Adoptionsraten, insbesondere bei Generation-Z-Verbrauchern, die Instagram-würdige Essenserlebnisse priorisieren. Die „platzende” Textur und die lebhaften Farben schaffen von Natur aus teilbare Inhaltsmomente und treiben eine organische Marketingreichweite, die traditionelle Werbung nicht replizieren kann. CHAGEEs US-Expansionsstrategie nutzt explizit K-Pop-Kulturverbindungen und Social-Media-Engagement, zielt auf Städte mit großen asiatischen Bevölkerungsgruppen ab und baut gleichzeitig eine breitere kulturelle Anziehungskraft auf. Partnerschaften mit Food-Influencern haben sich als besonders effektiv erwiesen, um Popping Boba nicht-asiatischen demografischen Gruppen vorzustellen, wobei virale TikTok-Videos mit DIY-Bubble-Tea-Rezepten den Einzelhandelsumsatz verpackter Produkte ankurbeln. Der visuelle Attraktivitätsfaktor erstreckt sich über den individuellen Konsum hinaus auf die Restaurantpräsentation, wo Popping Boba als erschwingliche Möglichkeit dient, die Ästhetik von Desserts und Getränken aufzuwerten. Dieser Social-Media-Verstärkungseffekt schafft eine schnelle Marktdurchdringung in neuen geografischen Regionen und geht oft der formellen Markenexpansion voraus, indem er Vertrautheit und Nachfrage bei den Verbrauchern etabliert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Haltbarkeit und Lagerprobleme, die die Frische beeinträchtigen | -1.8% | Global, insbesondere in heißen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit hohem Zuckergehalt, künstlichen Aromen und Zusatzstoffen | -1.5% | Regulatorischer Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch alternative Toppings wie Gelees, Chia-Kugeln und Smoothie-Kugeln | -1.2% | Global, je nach regionalen Präferenzen unterschiedlich | Langfristig (≥ 4 Jahre) |

| Schwankungen bei der Verfügbarkeit von Rohstoffen und Preisfluktuationen | -1.1% | Global, von der Lieferkette abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit und Lagerprobleme, die die Frische beeinträchtigen

Anforderungen an die Kühlkettenlogistik und begrenzte Lagerstabilität schränken die Marktexpansion weiterhin ein, insbesondere in Regionen mit unzureichender Kühlinfrastruktur. Die flüssigkeitsgefüllte Natur von Popping Boba schafft inhärente Konservierungsherausforderungen, da die Alginatmembran ihre Integrität aufrechterhalten muss und gleichzeitig das Bakterienwachstum im inneren Fruchtsaft oder Aroma verhindert werden muss. Traditionelle Formulierungen erfordern in der Regel Kühlung und sollten innerhalb von 30–45 Tagen nach der Produktion verbraucht werden, was die Vertriebsreichweite einschränkt und die Betriebskosten für Einzelhändler erhöht. Lieferkettenunterbrechungen, die in der KPMG-Analyse 2024 hervorgehoben wurden, einschließlich Transportverzögerungen und klimabedingter Logistikherausforderungen, wirken sich überproportional auf verderbliche Spezialprodukte wie Popping Boba aus. Hersteller investieren in Schutzgasverpackungen und natürliche Konservierungssysteme, obwohl diese Lösungen häufig die Produktionskosten erhöhen und Geschmacksprofile beeinflussen können.

Gesundheitsbedenken im Zusammenhang mit hohem Zuckergehalt, künstlichen Aromen und Zusatzstoffen

Die regulatorische Kontrolle von Lebensmittelzusatzstoffen und Zuckergehalt nimmt in den wichtigsten Märkten zu, mit besonderem Fokus auf Produkte, die auf jüngere demografische Gruppen abzielen. Die aktualisierte Leitlinie der FDA zur Verwendung von Natriumalginat erkennt es zwar generell als sicher an, erfordert jedoch spezifische Kennzeichnungs- und Herstellungskonformität, die die betriebliche Komplexität erhöht [1]Quelle: Code of Federal Regulations, "Verwendung von Natriumalginat" ecfr.gov. Der hohe Zuckergehalt in traditionellen Popping Boba Formulierungen steht im Widerspruch zu Initiativen der öffentlichen Gesundheit, die auf die Reduzierung von Fettleibigkeit und Diabetes bei Kindern abzielen, und erzeugt Druck zur Neuformulierung, die Geschmack und Texturmerkmale beeinträchtigen kann. Einschränkungen bei künstlichen Farbstoffen in europäischen Märkten erfordern von Herstellern die Entwicklung natürlicher Alternativen, die die visuelle Attraktivität aufrechterhalten und gleichzeitig regulatorische Anforderungen erfüllen. Die Herausforderung verschärft sich, da gesundheitsbewusste Eltern Zutatenlisten zunehmend genau prüfen, was die Attraktivität von Popping Boba in familienorientierten Gastronomiebetrieben potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmack: Dominanz aromatisierter Produkte treibt Innovation

Aromatisiertes Popping Boba behauptet eine beherrschende Marktführerschaft mit einem Anteil von 87,14 % im Jahr 2025 und treibt gleichzeitig das schnellste Wachstum mit einem CAGR von 11,08 % bis 2031 an. Diese doppelte Dominanz spiegelt sowohl etablierte Verbraucherpräferenzen als auch laufende Innovationen bei Geschmacksprofilen wider, die über traditionelle Fruchtsorten hinausgehen. Hersteller nutzen Techniken der Molekulargastronomie, um komplexe Geschmackskombinationen zu kreieren, darunter herzhafte Optionen wie Gurke-Minze und exotische Fruchtmischungen, die abenteuerlustigen Verbrauchern ansprechen, die neuartige Geschmackserlebnisse suchen. Das nicht aromatisierte Segment dient trotz seiner geringeren Marktpräsenz kritischen Anwendungen in Premium-Betrieben, wo Köche es vorziehen, Geschmacksprofile durch externe Saucen oder Sirupe zu kontrollieren.

Jüngste Innovationen konzentrieren sich auf saisonale und limitierte Geschmacksrichtungen, die Dringlichkeit und Aufmerksamkeit in sozialen Medien erzeugen, wobei Unternehmen wie CHAGEE regionale Geschmackspräferenzen in ihre globalen Expansionsstrategien einbeziehen. Die Wachstumsdynamik des aromatisierten Segments profitiert vom breiteren Trend zur Erlebnisgastronomie, bei der einzigartige Geschmackskombinationen Premium-Preise rechtfertigen. Natürliche Geschmacksextrakte ersetzen zunehmend künstliche Alternativen, angetrieben durch Anforderungen an saubere Etiketten und regulatorischen Druck in Schlüsselmärkten. Dieser Wandel hin zu natürlichen Zutaten erhöht zwar die Produktionskosten, steht jedoch im Einklang mit der Wachstumsdynamik des Bio-Segments und schafft Möglichkeiten zur vertikalen Integration mit Fruchtverarbeitungsbetrieben.

Nach Kategorie: Bio-Segment erschließt Gesundheitsprämium

Die Bio-Kategorie entwickelt sich zum am schnellsten wachsenden Segment mit einem CAGR von 12,11 % bis 2031, obwohl konventionelle Produkte im Jahr 2025 einen Marktanteil von 82,03 % halten. Dieses Wachstumsgefälle spiegelt den zunehmenden Fokus der Verbraucher auf Gesundheit und Wohlbefinden wider, insbesondere bei Millennials und der Generation Z, die Transparenz bei Zutaten und ökologische Nachhaltigkeit priorisieren. Die Regel zur Stärkung der Bio-Durchsetzung des US-Landwirtschaftsministeriums, die im März 2024 in Kraft trat, erfordert eine verbesserte Zertifizierung und Rückverfolgbarkeit in der gesamten Lieferkette und schafft Markteintrittsbarrieren, die das Bio-Segment möglicherweise um etablierte Akteure mit robusten Compliance-Fähigkeiten konsolidieren [2]Quelle: US-Landwirtschaftsministerium, "Regel zur Stärkung der Bio-Durchsetzung", ams.usda.gov.

Die Produktion von Bio-Popping Boba steht vor einzigartigen Herausforderungen bei der Beschaffung zertifizierter Bio-Fruchtsäfte und natürlicher Geliermittel, was häufig Premium-Preise erfordert, die die Massenmarktdurchdringung einschränken. Das Segment profitiert jedoch von der Wachstumsdynamik des breiteren Bio-Getränkemarktes mit einem CAGR von 12,11 %, wobei der Vertrieb über Spezialeinzelhändler hinaus auf Mainstream-Supermarktketten ausgeweitet wird. Konventionelle Produkte dominieren weiterhin aufgrund von Kostenvorteilen und etablierten Lieferketten, obwohl Hersteller zunehmend Bio-Optionen als Premium-Linienerweiterungen anbieten. Die Kategorieaufteilung spiegelt breitere Trends in der Lebensmittelindustrie wider, bei denen Bio-Produkte trotz geringerer Volumina überproportionale Werte erzielen und nachhaltige Gewinnmargen für Unternehmen schaffen, die bereit sind, in Zertifizierung und spezialisierte Beschaffung zu investieren.

Nach Verpackungsformat: Dominanz von Kunststoff steht unter Nachhaltigkeitsdruck

Kunststoffbehälter/Boxen beherrschen im Jahr 2025 mit einem Marktanteil von 91,67 % den Markt, was die etablierten Lieferketteneffizienzen und Kostenvorteile bei der Massenverteilung an Gastronomiebetreiber widerspiegelt. Dosen stellen jedoch mit einem CAGR von 12,04 % bis 2031 das am schnellsten wachsende Format dar, angetrieben durch Nachhaltigkeitsbedenken und Verbraucherpräferenzen für Bequemlichkeit. Diese Wachstumsdynamik steht im Einklang mit breiteren Innovationen in der Verpackungsindustrie, einschließlich Amcors recycelbarer Retortenbeutel-Technologie, die den CO₂-Fußabdruck im Vergleich zu herkömmlichen Verpackungen um bis zu 60 % reduziert. Der Wandel hin zu flexiblen Verpackungsformaten adressiert sowohl Umweltbedenken als auch betriebliche Effizienz, da Beutel weniger Lagerplatz benötigen und Transportkosten reduzieren.

Accredo Packagings 100 % biobasierte Harzbeutel aus Zuckerrohr demonstrieren die Bewegung der Branche hin zu nachhaltigen Alternativen, obwohl die Akzeptanz durch höhere Produktionskosten und Leistungserwägungen begrenzt bleibt. Andere Verpackungsformate, einschließlich Beutel und Sticks, bedienen Nischenanwendungen im Einzel- und Einzelportionsmarkt, obwohl ihr Wachstumspotenzial durch Portionsgrößenbeschränkungen und höhere Verpackungskosten pro Einheit eingeschränkt bleibt. Die Entwicklung der Verpackungsformate spiegelt breitere Verbraucherpräferenzen für Bequemlichkeit und Nachhaltigkeit wider und schafft Möglichkeiten für Unternehmen, die ökologische Glaubwürdigkeit mit funktionaler Leistung und Kostenwettbewerbsfähigkeit in Einklang bringen können.

Nach Vertriebskanal: Transformation des Einzelhandels beschleunigt sich

Die Vertriebslandschaft offenbart einen strategischen Wendepunkt, wobei die Einzelhandelskanäle außer Haus voraussichtlich bis 2031 mit einem CAGR von 12,53 % wachsen werden und damit das Gastronomiesegment außer Haus, das im Jahr 2025 einen Marktanteil von 58,08 % hält, deutlich übertreffen. Dieses Wachstumsgefälle spiegelt veränderte Verhaltensmuster der Verbraucher wider, einschließlich des gestiegenen Heimkonsums und des Aufstiegs der DIY-Bubble-Tea-Zubereitung. Die Expansion im Einzelhandel profitiert von verbesserten Verpackungstechnologien, die die Haltbarkeit verlängern und die Produktqualität außerhalb traditioneller Kühlketten der Gastronomie aufrechterhalten.

Innerhalb des Gastronomiesegments führen Cafés und Kaffeeketten die Akzeptanz an, da Betreiber durch Premium-Toppings und Individualisierungsoptionen Differenzierung anstreben. Schnellrestaurants und Fast-Casual-Restaurants stellen aufkommende Möglichkeiten dar, obwohl die Akzeptanzraten je nach regionalen Geschmackspräferenzen und Überlegungen zur betrieblichen Komplexität variieren. Die Wachstumsdynamik des Einzelhandelssegments außer Haus resultiert aus der Ausweitung des Vertriebs über Supermärkte, Verbrauchermärkte und Online-Einzelhandelsplattformen, wobei Convenience-Stores als wichtige Wachstumstreiber aufgrund ihrer Zugänglichkeit und Impulskaufdynamik auftreten. Online-Einzelhandelskanäle profitieren von Direktvertriebstrends und abonnementbasierten Modellen, die eine regelmäßige Produktauffüllung gewährleisten. Diese Vertriebsentwicklung schafft Möglichkeiten für Hersteller, einzelhandelsspezifische Verpackungs- und Marketingstrategien zu entwickeln und gleichzeitig Gastronomiebeziehungen aufrechtzuerhalten, die Markenbekanntheit und Produkterprobung fördern.

Geografische Analyse

Asien-Pazifik behauptet die Marktführerschaft mit einem Anteil von 41,57 % im Jahr 2025, was die Rolle der Region sowohl als Ursprungsmarkt für die Bubble-Tea-Kultur als auch als primärer Produktionsschwerpunkt für Popping Boba widerspiegelt. Dennoch entwickelt sich Asien-Pazifik mit einem CAGR von 12,05 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch den wachsenden Konsum der Mittelschicht, Urbanisierungstrends und lokalisierte Geschmacksinnovationen, die regionale Fruchtsorten einbeziehen. Das geografische Wachstumsmuster spiegelt die kulturelle Diffusion von Bubble Tea über traditionelle asiatische Märkte hinaus wider, wobei die Anpassung an lokale Geschmackspräferenzen neue Marktmöglichkeiten schafft.

Nordamerika stellt einen reifen, aber sich entwickelnden Markt dar, mit etablierten Bubble-Tea-Ketten, die ihr Angebot an Popping Boba ausbauen, während neue Marktteilnehmer gesundheitsbewusste Verbraucher durch Bio- und zuckerarme Varianten ansprechen. Die Region profitiert von starker Kaufkraft und Offenheit für Lebensmittelinnovationen, obwohl die Marktdurchdringung auf städtische Gebiete mit vielfältiger Bevölkerung konzentriert bleibt. Europa zeigt ein stetiges Wachstum, das durch zunehmenden asiatischen Kultureinfluss und die Expansion von Spezialgetränkekonzepten angetrieben wird, mit besonderer Stärke im britischen Markt, wo Bubble Tea Mainstream-Akzeptanz erlangt hat.

Die Region Naher Osten und Afrika weist langfristiges Wachstumspotenzial auf, da wirtschaftliche Entwicklung und Urbanisierung eine Nachfrage nach Premium-Getränkeerlebnissen schaffen, obwohl die aktuelle Marktdurchdringung durch Vertriebsherausforderungen und kulturelle Präferenzen begrenzt bleibt. Regionale Wachstumsmuster spiegeln die globale Natur der Diffusion von Lebensmitteltrends wider, wobei soziale Medien und kultureller Austausch die Adoptionsraten in bisher unerschlossenen Märkten beschleunigen. Die Erweiterung der Produktionskapazitäten in Schlüsselregionen, einschließlich Sirio Pharmas USD 40 Millionen Anlage in Thailand, demonstriert das Vertrauen der Branche in eine nachhaltige regionale Wachstumsdynamik.

Wettbewerbslandschaft

Der Popping Boba Markt weist eine moderate Fragmentierung auf, die auf relativ niedrige Markteintrittsbarrieren in der Produktion in Verbindung mit regionalen Geschmackspräferenzen zurückzuführen ist, die lokalisierte Produktionskapazitäten begünstigen. Diese Wettbewerbsstruktur schafft Möglichkeiten sowohl für etablierte Lebensmittelzutatenhersteller als auch für spezialisierte Start-ups, durch Differenzierungsstrategien Marktanteile zu gewinnen. Die Technologieakzeptanz variiert erheblich zwischen den Wettbewerbern, wobei größere Akteure in automatisierte Sphärifizierungsanlagen und Qualitätskontrollsysteme investieren, während kleinere Hersteller auf traditionelle Chargenproduktionsmethoden setzen, die die Skalierbarkeit einschränken, aber Individualisierung ermöglichen.

Strategische Muster offenbaren drei unterschiedliche Wettbewerbsansätze: Kostenführerschaft durch Skaleneffekte, Premium-Positionierung über Bio- und gesundheitsorientierte Formulierungen sowie regionale Spezialisierung auf lokale Geschmackspräferenzen. Unternehmen wie Kültee Kaviar nutzen die Expertise der Muttergesellschaft und Vorteile der inländischen Produktion, um Zölle zu vermeiden und Produkte für kulinarische Anwendungen jenseits traditioneller Getränke zu positionieren.

Möglichkeiten bestehen bei nachhaltigen Verpackungslösungen, Formulierungen mit verlängerter Haltbarkeit und der Integration funktioneller Zutaten, die Gesundheits- und Wellnesstrends adressieren. Aufkommende Disruptoren konzentrieren sich auf Alternativen mit sauberen Etiketten und innovative Anwendungen in Desserts und Cocktails, während etablierte Akteure Marktpositionen durch Lieferketteneffizienz und Markenbekanntheit verteidigen. Die Sicherheitsbewertung der FDA für Natriumalginat und die regulatorische Klarheit bieten Stabilität für langfristige Investitionsplanung, obwohl Compliance-Anforderungen Unternehmen mit etablierten Qualitätsmanagementsystemen begünstigen [3]Quelle: Lebensmittelstandards-Behörde, "Sicherheitsbewertung des Produkts E 401 (Natriumalginat) als Oberflächenbehandlung bei ganzen Früchten und Gemüse (RP290)", science.food.gov.uk.

Marktführer im Bereich Popping Boba

Nordic Boba ApS

BOBAVIDA

Pecan Deluxe Candy Company

Fanale Drinks

Sunnysyrup Food Co, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Twrl Milk Tea, ein preisgekröntes Lebensmittel- und Getränkeunternehmen, das von der taiwanesischen und chinesisch-amerikanischen Herkunft seiner Gründer inspiriert wurde, gab die Einführung seiner meistverkauften, wenig bis gar nicht vorbereitungsintensiven Boba-Toppings für Einzelportionen, Brown Sugar Boba und Strawberry Popping Boba, bei Andronico's Community Markets bekannt.

- Januar 2025: Raymond und Harmon Rozycki, CEO und CMO von Unifying Spirits, gaben den offiziellen Start von Boba POPS™ bekannt, dem einzigen patentierten alkoholischen Popping Boba der Welt. In Partnerschaft mit RNDC, einem der führenden Distributoren alkoholischer Getränke des Landes, wurde die Marke in Kalifornien, Florida, Texas, Arizona, Georgia und Louisiana eingeführt.

- Januar 2024: What's Hot führte das völlig neue Sour Bursting Boba in 4 Geschmacksrichtungen ein: Zitrone, Blaue Himbeere, Kirsche und Orange. Mithilfe der Molekulargastronomie wurden die Säfte in dünnen Blasen eingeschlossen und in Saftbällchen verwandelt, die im Mund platzten und erfrischend saure und köstliche Säfte freisetzten. Bossens Sour Bursting Boba lieferte einen lebhaften Spritzer würziger Köstlichkeit.

Berichtsumfang des globalen Popping Boba Marktes

Popping Boba ist eine Art kleiner, mit Saft gefüllter kugelförmiger Perle, die in Getränken und Desserts verwendet wird und beim Beißen im Mund platzt, um aromatisierte Flüssigkeit freizusetzen. Der Popping Boba Marktbericht ist segmentiert nach Geschmack (Aromatisiert und Nicht aromatisiert), Kategorie (Bio und Konventionell), Verpackungsformat (Kunststoffbehälter/Boxen, Dosen und Sonstige), Vertriebskanal (Gastronomie/Außer-Haus-Verzehr und Einzelhandel/Außer-Haus-Kauf) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aromatisiert |

| Nicht aromatisiert |

| Bio |

| Konventionell |

| Kunststoffbehälter/Boxen |

| Dosen |

| Sonstige |

| Gastronomie/Außer-Haus-Verzehr | |

| Einzelhandel/Außer-Haus-Kauf | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Verpackungsformat | Kunststoffbehälter/Boxen | |

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie/Außer-Haus-Verzehr | |

| Einzelhandel/Außer-Haus-Kauf | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Popping Boba Markt im Jahr 2025?

Die Popping Boba Marktgröße beträgt im Jahr 2025 USD 460,92 Millionen und ist auf dem Weg zu USD 893,89 Millionen bis 2031.

Welches Geschmackssegment führt die Nachfrage an?

Aromatisiertes Popping Boba hält im Jahr 2025 87,14 % des Umsatzes dank kontinuierlicher Innovation bei Frucht- und limitierten Editionen.

Warum wächst Bio-Popping Boba so schnell?

Die Rückverfolgbarkeitsregeln des US-Landwirtschaftsministeriums belohnen nun zertifizierte Lieferanten und helfen dem Bio-Segment, bis 2031 einen CAGR von 12,11 % zu erreichen.

Welches Verpackungsformat gewinnt an Dynamik?

Dosen steigen mit einem CAGR von 12,04 %, da Marken einen geringeren CO₂-Fußabdruck und Einzelhandelskomfort anstreben.

Seite zuletzt aktualisiert am: