Tamanho e Participação de Mercado do Cloreto de Polivinila (PVC) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

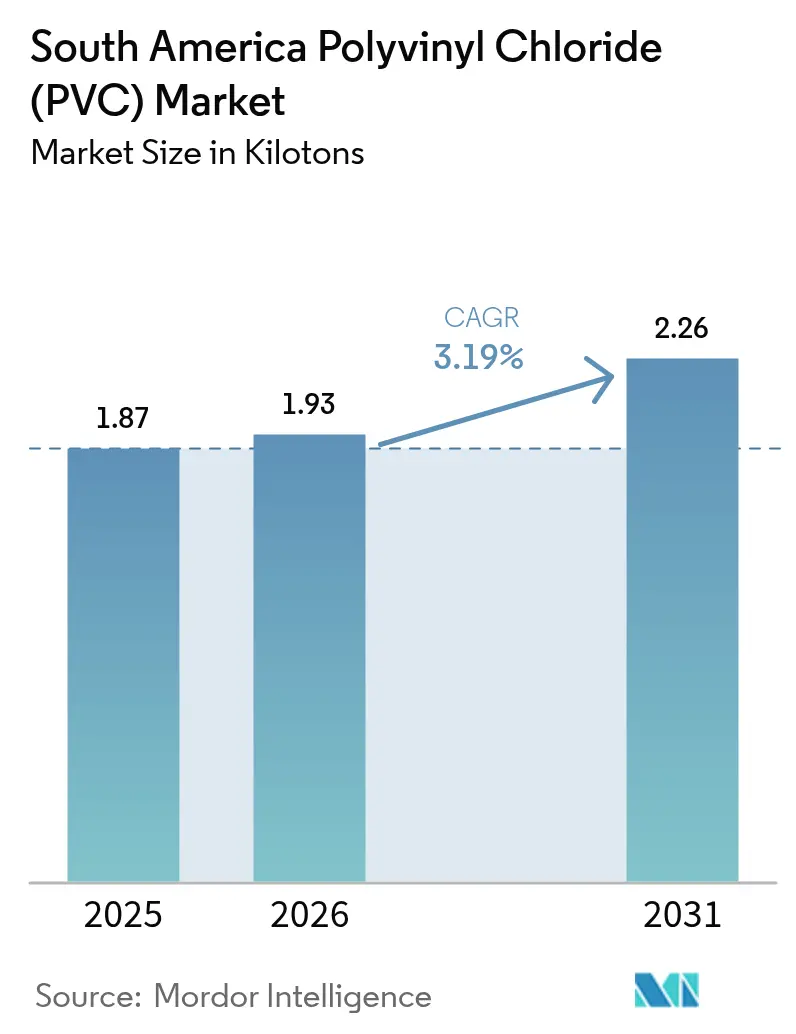

| Tamanho do mercado no ano base (2025) | 1.87 quilotoneladas |

| Volume do Mercado (2026) | 1.93 quilotoneladas |

| Volume do Mercado (2031) | 2.26 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.19% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloreto de Polivinila (PVC) da América do Sul por Mordor Intelligence

O tamanho do Mercado de Cloreto de Polivinila da América do Sul em 2026 é estimado em 1,93 quilotoneladas, crescendo a partir do valor de 1,87 quilotoneladas de 2025, com projeções para 2031 indicando 2,26 quilotoneladas, a um CAGR de 3,19% ao longo de 2026-2031. Os robustos gastos do setor público em redes de abastecimento de água e saneamento, a acelerada urbanização e a produção industrial sustentada sustentam essa expansão. O Marco Legal do Saneamento de 2020 do Brasil obriga o acesso universal à água e cobertura quase total de esgoto até 2033, impulsionando as concessionárias em direção a tubulações de PVC de alto desempenho, que representam aproximadamente três quintos do capex de distribuição. Os ecossistemas integrados de matérias-primas no Brasil e na Argentina se traduzem em custos mais baixos na cadeia do vinil, concedendo aos incumbentes uma margem de preço contra as pressões de paridade de importação. Enquanto isso, os imperativos de sustentabilidade orientam os compostos em direção a estabilizadores de cálcio-zinco e plastificantes renováveis que reduzem as pegadas de carbono dos produtos em até 80%, sem comprometer o desempenho do material.

Principais Conclusões do Relatório

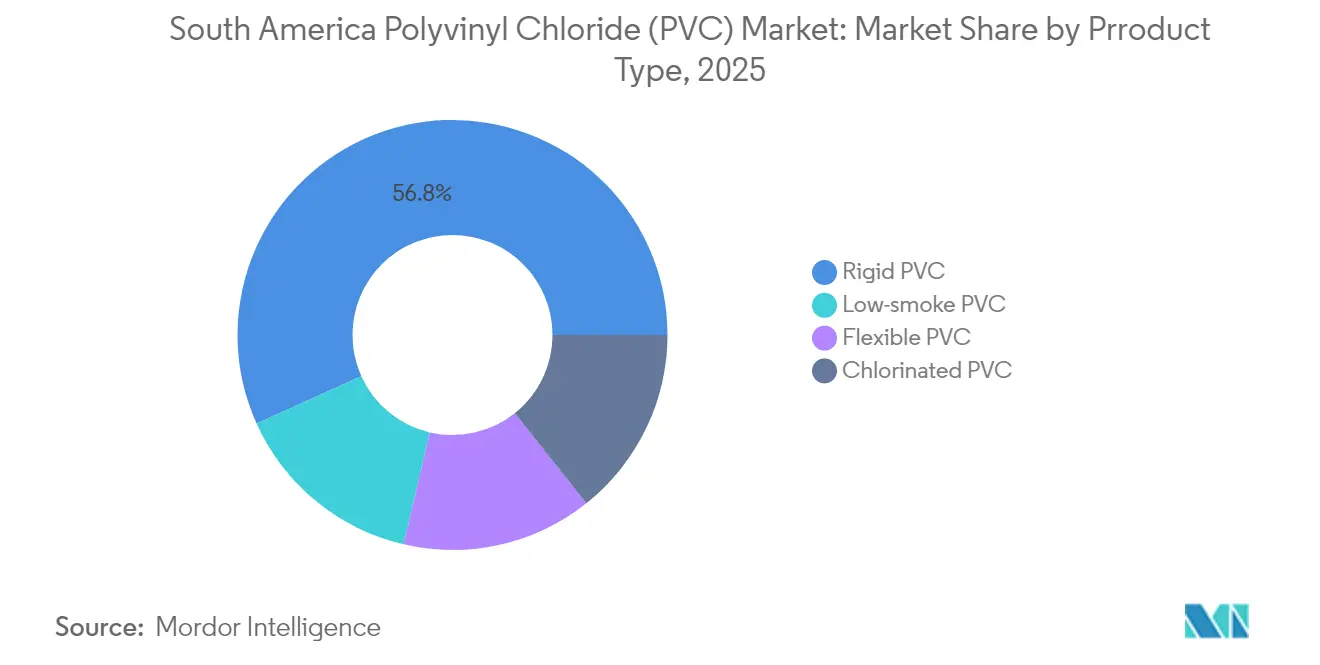

- Por tipo de produto, o PVC Rígido deteve uma participação de 56,75% no mercado de cloreto de polivinila da América do Sul em 2025; o PVC de Baixa Emissão de Fumaça tem previsão de crescer a um CAGR de 3,8% até 2031.

- Por tipo de estabilizador, os sistemas à Base de Cálcio comandaram 40,78% da participação de mercado de cloreto de polivinila da América do Sul em 2025, enquanto os estabilizadores de Estanho/Organostanho têm projeção de registrar o CAGR mais rápido de 3,55% até 2031.

- Por aplicação, Tubos e Conexões capturaram 45,89% do tamanho do mercado de cloreto de polivinila da América do Sul em 2025, ao passo que Fios e Cabos têm projeção de expandir a um CAGR de 3,6% ao longo de 2026–2031.

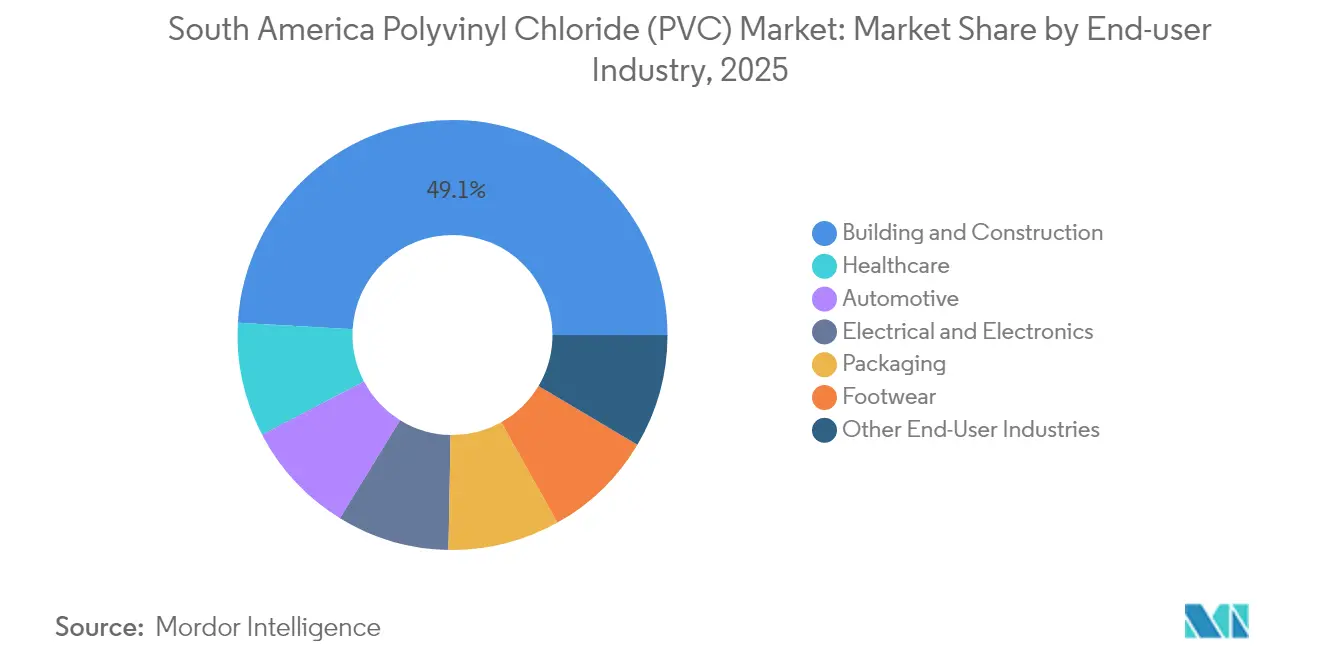

- Por setor de usuário final, Construção Civil respondeu por 49,10% do mercado de cloreto de polivinila da América do Sul em 2025; a área de Saúde avança a um CAGR de 3,95% até 2031.

- Por geografia, o Brasil controlou 52,85% do volume regional em 2025, enquanto a Colômbia está encaminhada para o CAGR mais rápido de 3,45% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cloreto de Polivinila (PVC) da América do Sul

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento liderado pela construção civil na demanda por tubos e conexões | +0.8% | Brasil, Colômbia, Peru, transbordamento para a Argentina | Médio prazo (2-4 anos) |

| Aumento do uso de materiais mais leves na produção automotiva sul-americana | +0.3% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Expansão de descartáveis médicos à base de PVC | +0.4% | Regional com concentração no Brasil | Médio prazo (2-4 anos) |

| Programas de substituição de tubulações de chumbo no Brasil e no Peru | +0.5% | Brasil, Peru | Longo prazo (≥ 4 anos) |

| Integração doméstica de cloro-vinil reduzindo os custos de matérias-primas | +0.6% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Liderado pela Construção Civil na Demanda por Tubos e Conexões

Um gasto anual de BRL 27,6 bilhões é necessário até 2035 para suprir as lacunas no abastecimento de água que afetam 100 milhões de brasileiros sem coleta de esgoto e 35 milhões sem água tratada[1]Organização para a Cooperação e Desenvolvimento Econômico, "Impulsionando o Desempenho da Agência Nacional de Águas e Saneamento Básico do Brasil," oecd.org. O Marco Legal do Saneamento de 2020 obriga 90% de cobertura de esgoto urbano até 2033, levando as concessionárias a substituir linhas metálicas corroídas por sistemas de PVC que oferecem vida útil de 50 anos e retornos de quatro para um na prevenção de doenças para cada real investido. As concessões de água potável da Colômbia, os programas de água de minas do Peru e um projeto de USD 135 milhões no Maranhão apoiado pelo IDB Invest ressaltam o impulso em toda a região para a infraestrutura padronizada de PVC. A instalação mais rápida, a manutenção reduzida e a resistência à corrosão consolidam a proposta de valor do PVC nas redes de distribuição, coleta e tratamento.

Aumento do Uso de Materiais Mais Leves na Produção Automotiva Sul-Americana

Os veículos montados no Brasil e na Argentina incorporam cada vez mais compostos especiais de PVC em painéis de instrumentos, chicotes elétricos e vedações sob o capô para reduzir a massa, melhorar a resistência ao fogo e aprimorar a acústica da cabine. O setor automotivo brasileiro, equivalente a 25% do PIB industrial, busca maior conteúdo local sob programas que recompensam a adoção de materiais orientados à eficiência. Os compostos domésticos introduziram graus de PVC de alto fluxo e baixa névoa que satisfazem os padrões de gerenciamento térmico de veículos elétricos, alinhando-se com as realidades de custo e logística específicas da região. As regras de comércio preferenciais no MERCOSUL facilitam a circulação transfronteiriça de componentes, incentivando especificações harmonizadas que elevam a demanda de PVC em fiação e interiores.

Expansão de Descartáveis Médicos à Base de PVC

Os pagadores nacionais estão aumentando os gastos com dispositivos de uso único para reduzir as infecções hospitalares, uma mudança reforçada pela lista de prioridades da ANVISA 2024-2025, que exige orientações mais rigorosas sobre reprocessamento. O mercado de cloreto de polivinila da América do Sul se beneficia à medida que tubos intravenosos, bolsas de sangue e componentes respiratórios aproveitam a clareza, a resistência a dobras e a compatibilidade com esterilização a vapor do PVC. A Colômbia e o Peru estão canalizando recursos públicos para modernizações hospitalares que favorecem artigos de PVC conformes com as normas e fabricados domesticamente. Os produtores que respondem com sistemas de plastificantes biocompatíveis e livres de ftalatos obtêm acesso a licitações vinculadas a credores multilaterais que exigem conformidade com benchmarks internacionais de qualidade.

Integração Doméstica de Cloro-Vinil Reduzindo os Custos de Matérias-Primas

A integração da Braskem, desde o etileno até o PVC, auxiliada por um plano de desgargalamento de USD 100 milhões para elevar a capacidade de polímeros em 139.000 toneladas em três estados brasileiros, limita a exposição à volatilidade do frete global e amorte os processadores contra os preços de paridade de importação. A utilização de 82% da capacidade nominal da Unipar Carbocloro sublinha a alavancagem operacional realizada por meio de ativos internos de cloro-álcali. Durante as perturbações logísticas, os produtores locais desfrutaram de economias de frete de USD 180–200 por tonelada em relação às importações chegadas, possibilitando exportações competitivas e fornecimento doméstico estável.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Percepção de toxicidade e regulamentações de SMA em aperto | -0.4% | Brasil, Colômbia | Médio prazo (2-4 anos) |

| Obrigações de isenção de ftalatos em brinquedos e produtos para crianças | -0.2% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Tarifas voláteis de eletricidade inflacionando o OPEX da eletrólise | -0.3% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Percepção de Toxicidade e Regulamentações de SMA em Aperto

A adoção mais ampla de avaliações do ciclo de vida e estruturas de divulgação obrigatória eleva os custos de conformidade para conversores de PVC de pequeno e médio porte. As regras do MERCOSUL para contato com alimentos e os dossiês de dispositivos médicos da ANVISA agora exigem rastreabilidade granular de aditivos, levando os produtores a investir em sistemas digitais de passaporte de materiais. Grupos de advocacy destacam os processos de cloro e os resíduos de aditivos, orientando os compradores institucionais em direção a ecolabels. As contramedidas incluem plastificantes renováveis, como o Pevalen Pro 100, que reduzem a pegada de CO₂ dos produtos em 80% e reforçam as credenciais de economia circular.

Tarifas Voláteis de Eletricidade Inflacionando o OPEX da Eletrólise

Os custos de energia cloro-álcali no Brasil e na Argentina podem oscilar 30% em um trimestre, distorcendo as margens da cadeia do vinil e desestimulando novos entrantes de cloro-álcali de pequeno porte. Os players integrados mitigam a volatilidade por meio de energia cativa ou APPs de longo prazo em energia renovável, mas os conversores independentes enfrentam defasagens de repasse que comprimem os spreads. Modelos recentes de integração energética mostram potencial de redução de 28,54% nos custos de aquecimento e 5,91% nos de resfriamento para plantas de grande escala quando redes avançadas de recuperação de calor são empregadas, oferecendo um roteiro para uma economia mais estável[2]Antonio Mendivil-Arrieta et al., "Integração Energética e Avaliação Técnica de CEA de um Processo de Produção de PVC em Grande Escala," mdpi.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: PVC Rígido Domina as Aplicações de Infraestrutura

O PVC Rígido respondeu por 56,75% do volume regional em 2025, pois os projetos de água potável e os perfis de construção priorizaram sua durabilidade e classificação de pressão. O tamanho do mercado de cloreto de polivinila da América do Sul vinculado a formulações rígidas tem previsão de avançar em conjunto com os gastos anuais de BRL 27,6 bilhões do Brasil em segurança hídrica, garantindo uma carga base confiável para a demanda de resina. O PVC de Baixa Emissão de Fumaça, embora represente uma tonelagem menor, registrará um CAGR de 3,8% com base em normas de segurança contra incêndio mais rigorosas na construção comercial de alto padrão.

As aplicações de PVC Flexível abrangem revestimentos automotivos e tubos para a área de saúde, beneficiando-se da flexibilidade em baixas temperaturas e da transparência. O PVC Clorado atrai os segmentos de transporte industrial e tubulações de água quente, adicionando fluxos de margem premium. Os graus rígidos transparentes, essenciais para janelas de inspeção farmacêutica e vitrificadores de processamento de alimentos, crescem de forma constante à medida que os investimentos em BPF se concretizam. Coletivamente, a evolução do mix de produtos garante que o mercado de cloreto de polivinila da América do Sul permaneça diversificado, ao mesmo tempo que permanece ancorado na infraestrutura central.

Por Tipo de Estabilizador: Sistemas à Base de Cálcio Lideram a Transição Ambiental

Os sistemas de cálcio-zinco garantiram 40,78% da tonelagem de estabilizadores em 2025, auxiliados pela paridade de custos com os compostos de chumbo tradicionais e pelo processamento direto como substituto. As alternativas de Estanho/Organostanho, embora com preços mais elevados, superarão o mercado de cloreto de polivinila da América do Sul em geral a um CAGR de 3,55% devido à superior resistência ao envelhecimento por calor exigida no revestimento de fios e dispositivos médicos. Os estabilizadores de chumbo estão em recuo sob proibições graduais, enquanto os líquidos de bário-zinco atendem a extrusões de nicho que necessitam de alto brilho.

As mudanças de mercado favorecem os fornecedores de aditivos que conseguem combinar afirmações de desempenho com conjuntos de dados de ciclo de vida reconhecidos pelos reguladores. Os fabricantes de resinas integrados que agrupam estabilizadores, lubrificantes e concentrados de cor em faturas únicas estão atendendo à demanda dos conversores por aquisição simplificada e suporte técnico robusto.

Por Aplicação: Tubos e Conexões Ancoram o Crescimento do Mercado

Tubos e Conexões capturaram 45,89% da participação de mercado de cloreto de polivinila da América do Sul em 2025 e mantêm a maior expansão absoluta de volume até 2031, à medida que esquemas de água em escala de concessionária são implementados no Brasil, na Colômbia e no Peru. Fios e Cabos — impulsionados pela digitalização da rede e pelas atualizações de interconexão de centros de dados — registram o CAGR mais rápido de 3,6%, apoiados pela resistência dielétrica e pelo desempenho retardante de chamas do PVC.

Filmes e Chapas atendem à cobertura de estufas e etiquetas termorretráteis, enquanto as Garrafas absorvem enxágues de bebidas e produtos farmacêuticos, onde a inércia química é fundamental. Perfis, Mangueiras e Tubagens abastecem uma variedade de setores, desde a irrigação até a ventilação industrial, garantindo amplitude nos fatores de demanda.

Por Setor de Usuário Final: Construção Civil Impulsiona a Demanda Regional

49,10% das resinas de PVC em 2025 foram destinadas à Construção Civil, ressaltando o status consolidado do PVC em caixilhos de janelas, conduítes e membranas de cobertura. Os clientes automotivos representam o segundo maior segmento, utilizando PVC para amortecimento de ruídos em vedações de portas e acabamento interior. A área de Saúde é o segmento de crescimento mais rápido, com CAGR de 3,95%, à medida que clínicas especificam kits de PVC estéreis de uso único co-desenvolvidos com empresas multinacionais de dispositivos. As aplicações Elétricas e Eletrônicas se beneficiam dos avanços em energia renovável, enquanto Embalagens e Calçados sustentam a demanda de base por meio de bens de consumo essenciais e artigos de estilo de vida.

Análise Geográfica

O Brasil abasteceu 52,85% da demanda regional em 2025, fortalecido por cadeias integradas de etileno a PVC e um mix de políticas que favorecem os produtores domésticos por meio de proteção tarifária. Os clusters de montadoras automotivas em São Paulo e Minas Gerais adotam peças de PVC mais leves para atender às estipulações de eficiência de toda a frota, e as regulamentações médicas mais rigorosas da ANVISA impulsionam os investimentos em extrusão em sala limpa para filmes de bolsas de sangue.

A Colômbia liderará o crescimento com um CAGR de 3,45% até 2031, pois a implantação de sua rede 5G e as concessões de água potável ampliam a demanda por isolamento de fios e tubos de pressão. A volatilidade macroeconômica da Argentina atenua as perspectivas de curto prazo, mas os projetos de integração energética e as exportações automotivas ancoram uma base de consumo estável. As minas de cobre do Chile sustentam a demanda por mangueiras e revestimentos especiais, enquanto o Peru combina infraestrutura impulsionada pela mineração com programas urbanos de substituição de tubulações que utilizam PVC tanto para redes de água potável quanto de efluentes. As economias menores — Equador, Uruguai e Paraguai — consomem resina para agricultura e construção leve, adicionando tonelagem incremental por meio de distribuidores regionais.

Panorama regulatório

O PVC na América do Sul opera sob uma combinação de regras de segurança de produtos, particularmente para embalagens e usos médicos, e defesas comerciais que afetam as escolhas de resinas e aditivos. No bloco do MERCOSUL, os plásticos para contato com alimentos são regidos por regulamentos técnicos construídos em torno de listas positivas de substâncias autorizadas (monômeros, polímeros e aditivos), com os reguladores nacionais transpondo essas resoluções para as normas internas.

O Brasil é um pilar essencial de conformidade para a região, pois a ANVISA administra os requisitos para plásticos em contato com alimentos e incorpora as atualizações do MERCOSUL à regulamentação brasileira, incluindo a RDC nº 961/2025 (em vigor desde fevereiro de 2025, transpondo a Resolução GMC 28/2024) e a RDC nº 979/2025 (publicada em junho de 2025, incorporando a Resolução MERCOSUL 2/2025). No lado comercial, o Brasil aumentou a tarifa antidumping sobre o PVC de grau suspensão dos EUA para 43,7% em maio de 2025, reforçando o posicionamento dos produtores nacionais frente à pressão das importações, enquanto os transformadores gerenciam exigências documentais para rastreabilidade de aditivos sob crescente escrutínio de EHS.

Análise da cadeia de valor

A cadeia de valor regional do PVC vai desde os insumos à base de hidrocarbonetos e sal até os ativos integrados de cloro-álcali, EDC/VCM e polimerização concentrados no Brasil e na Argentina, passando por compostadores e transformadores até chegar a materiais de construção, cabos, peças automotivas e descartáveis médicos. Produtores integrados como Braskem e Unipar Carbocloro conectam o cloro (proveniente da eletrólise) com vinílicos e PVC a jusante, sustentando maior estabilidade de suprimento para extrusão de tubos e perfis de grande volume, bem como para graus especiais.

A jusante, uma grande parcela do consumo flui para construção e infraestrutura, o que aumenta o papel dos fabricantes e distribuidores locais de tubos e conexões. O comércio atua como uma alavanca de equilíbrio: o Brasil registrou 712.000 toneladas de produção de PVC em 2024 (queda de 3,6% em relação ao ano anterior), enquanto as importações subiram para 554.000 toneladas (alta de 37,5%), intensificando a competição de preços e aumentando a importância das ações antidumping e da logística. As dinâmicas transfronteiriças são pronunciadas entre Brasil e Argentina, com o Brasil respondendo por 54% das importações de PVC da Argentina em valor em 2024 e atuando como destino de 74% das exportações de PVC da Argentina, mantendo a movimentação no MERCOSUL e a logística porto-fábrica centrais para a disponibilidade regional e a gestão do capital de giro.

Panorama Competitivo

O mercado é de natureza consolidada. Os grandes players petroquímicos integrados lideram a produção de resinas, com Braskem, Unipar Carbocloro e Orbia detendo uma participação majoritária. As melhorias de eficiência de processo, como os retrofits avançados de recuperação de calor documentados para reduzir 28,54% das cargas de aquecimento, estão se difundindo entre os produtores de primeira linha e provavelmente cascatearão para os conversores de médio porte por meio de contratos de economias compartilhadas. No lado downstream, os compostos especializados em plastificantes sem ftalatos e estabilizadores de cálcio-zinco obtêm aprovações de OEM de clientes médicos e automotivos, abrindo fluxos de receita recorrentes. As medidas antidumping isolam o fornecimento doméstico das importações spot voláteis, incentivando acordos de offtake de longo prazo entre fabricantes de resinas e extrusores de tubos.

Líderes do Setor de Cloreto de Polivinila (PVC) da América do Sul

Braskem

Formosa Plastics Corporation

Orbia

Unipar Carbocloro

Westlake Vinnolit GmbH& Co.KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram na melhoria do mix regional de produtos e no aumento da resiliência de custos nas partes eletrointensivas da cadeia. No Brasil, o impulso de investimento em saneamento vinculado ao Marco Legal do Saneamento de 2020 (metas de cobertura até 2033) sustenta uma demanda padronizada por tubos e conexões de pressão, reforçando a demanda por fornecimento consistente de PVC rígido e capacidade de transformação alinhada às exigências de compras públicas. No lado da conformidade, as atualizações de 2025 da ANVISA às listas positivas para contato com alimentos (RDC 961/2025 e RDC 979/2025) abrem espaço para sistemas de aditivos e formulações que podem simplificar dossiês regulatórios e a rastreabilidade em aplicações de embalagens e saúde.

Os produtores também estão trabalhando em graus diferenciados e flexibilidade operacional. A expansão de PVC em emulsão da Unipar em Santo André, com a conclusão do projeto de 6.000 toneladas por ano referenciada para abril de 2026, reflete uma mudança em direção a um PVC de maior valor que compete menos diretamente com importações de commodities. Etapas de modernização, como a transição da tecnologia de eletrólise em Cubatão, apoiam o posicionamento em eficiência energética e sustentabilidade para a produção de PVC ligada a cloro-álcali. Esses movimentos se alinham ao interesse dos transformadores em plastificantes sem ftalatos e estabilizantes de cálcio-zinco para aplicações médicas e de consumo, onde as especificações dos compradores e a documentação de conformidade estão se tornando mais rigorosas em toda a região.

Desenvolvimentos recentes do setor

- Julho de 2026: a Unipar Carbocloro confirmou que sua unidade em Camaçari, Brasil, opera com 100% de energia renovável proveniente do Parque Eólico Tucano, reforçando sua estratégia de custo energético e descarbonização para operações ligadas a cloro e PVC. A empresa também mencionou uma segunda fase de expansão planejada para o segundo semestre de 2026, focada na purificação de cloro, o que apoia maior flexibilidade de produtos de maior valor e confiabilidade de fornecimento para clientes a jusante.

- Maio de 2026: o Brasil registrou um EBITDA recorrente de BRL 1 bilhão no primeiro trimestre de 2026, com resultados sustentados por melhores margens internacionais de resina em seu segmento Brasil e América do Sul. A atualização destacou como a recuperação de margens e a execução operacional podem alterar rapidamente a capacidade de geração de caixa de produtores integrados de resina que abastecem os transformadores regionais de PVC.

- Maio de 2025: o Brasil elevou sua tarifa antidumping sobre o PVC de grau suspensão dos EUA de 8,2% para 43,7% após petições de produtores nacionais. A medida alterou a economia das importações de PVC de commodity, influenciando as estratégias de compra de transformadores de tubos, perfis e cabos em toda a América do Sul.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a demanda e a oferta de policloreto de vinila (PVC) na América do Sul, medidas em volume físico, abrangendo os principais usos nos quais o PVC é processado em produtos acabados e semiacabados.

Exclusões de escopo: o dimensionamento exclui a demanda de PVC fora da América do Sul e não converte o mercado em uma estimativa de valor em USD.

Visão geral da segmentação

- Por Tipo de Produto

- PVC Rígido

- PVC Rígido Transparente

- PVC Rígido Não Transparente

- PVC Flexível

- PVC Flexível Transparente

- PVC Flexível Não Transparente

- PVC de Baixa Emissão de Fumaça

- PVC Clorado

- PVC Rígido

- Por Tipo de Estabilizador

- À Base de Cálcio (Ca-Zn)

- À Base de Chumbo (Pb)

- Estanho / Organostanho (Sn)

- À Base de Bário e Metais Mistos Líquidos

- Por Aplicação

- Tubos e Conexões

- Filmes e Chapas

- Fios e Cabos

- Garrafas

- Perfis, Mangueiras e Tubagens

- Outras Aplicações

- Por Setor de Usuário Final

- Construção Civil

- Automotivo

- Elétrico e Eletrônico

- Embalagens

- Calçados

- Saúde

- Outros Setores de Usuário Final

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites do mercado e construir um panorama inicial da demanda de PVC na América do Sul antes de testar as premissas. Utilizamos fontes públicas como institutos nacionais de estatística nos principais países, tabelas de comércio da UN Comtrade, indicadores macroeconômicos do Banco Mundial e séries de produção industrial e atividade de construção publicadas por bancos centrais e ministérios.

Para garantir que a narrativa do PVC esteja alinhada com o que pode ser observado na economia real, foram revisados relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa de negócios regional confiável em busca de mudanças de capacidade, paradas de manutenção e sinais de consumo a jusante, especialmente em produtos de construção. Paralelamente, uma assinatura paga para dados financeiros de empresas e outra fonte paga para dados de embarque de importação e exportação foram usadas seletivamente para verificar cruzadamente volumes e identificar mudanças de tempo. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, esclarecimento e verificação cruzada.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para validar os fluxos de volume de PVC, o mix de aplicações e as dinâmicas práticas de preço e disponibilidade que não são totalmente visíveis nos dados públicos. Conversamos com uma combinação de produtores de resina, compostadores, transformadores, distribuidores e grandes usuários finais, e a cobertura foi equilibrada entre os principais centros de demanda da América do Sul para que as diferenças por país não fossem diluídas na média.

Essas conversas ajudaram a confirmar as expectativas de taxa de operação, os padrões de substituição em relação a outros plásticos e como a atividade de construção e infraestrutura se traduz em consumo real de PVC. As conclusões das entrevistas foram então usadas para ajustar as premissas finais do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 17% | APAC: 41% |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 41% | EMEA: 34% |

| Participantes menores: 19% | Gerentes: 42% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando lógica top-down e bottom-up, com a estrutura central ancorada em um conjunto de demanda reconstruído a partir de sinais de consumo regionais e depois reconciliado com a disponibilidade de oferta. Na prática, a visão top-down foi moldada por indicadores em nível de país vinculados ao uso de PVC e depois ajustada para entradas e saídas comerciais, de modo que o balanço regional de PVC fizesse sentido.

As principais entradas que orientaram o modelo incluíram o consumo de PVC por principal grupo de aplicação, com os usos vinculados à construção tratados como os mais sensíveis, as tendências de produção de construção e atividade habitacional, a direção dos gastos em infraestrutura, a atividade de manufatura para categorias de conversão relevantes e o momento dos movimentos de importação e exportação. Para verificações de razoabilidade, usamos aproximações bottom-up seletivas, como construções amostradas de volume por aplicação e verificações com fornecedores e canais sobre utilização e disponibilidade. Onde havia lacunas de dados, usamos faixas conservadoras que foram validadas novamente em ligações de acompanhamento.

As previsões foram elaboradas usando análise de cenários, em que a demanda de referência é vinculada ao ritmo esperado da atividade de construção e industrial, e depois testada em relação às opiniões de especialistas sobre taxas de operação, comportamento comercial e substituição. Onde as perspectivas eram incertas, as premissas foram mantidas simples e rastreáveis, e a sensibilidade foi revisada para que uma única entrada não dominasse o resultado.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de múltiplas etapas para que os volumes finais se alinhem com sinais independentes e não se desviem devido a uma única entrada otimista ou conservadora. Os analistas comparam a trajetória final de consumo com padrões comerciais, indicadores macroeconômicos e desenvolvimentos conhecidos de capacidade e taxa de operação, e então revisam as variações que ficam fora das faixas esperadas antes da aprovação final.

Se surgir uma discrepância significativa, um contato de acompanhamento é acionado com participantes do setor para reverificar a premissa subjacente e o momento das mudanças. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos materiais, como paradas de fábrica, início de nova capacidade ou mudanças de política que afetam a demanda de construção. Antes da entrega, uma revisão final é realizada para garantir que as informações mais recentes sejam refletidas de forma consistente no dimensionamento, na narrativa e nos gráficos.

Comparação do tamanho do mercado sul-americano de policloreto de vinila (PVC) da Mordor Intelligence com outras estimativas publicadas

É normal observar diferentes tamanhos de mercado de PVC para a América do Sul, pois os publicadores nem sempre medem a mesma coisa e também podem usar anos-base e etapas de conversão diferentes. As diferenças geralmente vêm da cobertura geográfica, se o número é de valor ou de volume, e de como o comércio e o uso a jusante são tratados.

A tabela mostra uma ampla dispersão principalmente porque algumas fontes publicam o mercado de PVC em valor em USD para 2024, enquanto a linha de base aqui é reportada como volume para 2025 a 2026, e no escopo da Mordor Intelligence o mercado é dimensionado em quilotoneladas com base no consumo regional de PVC, em vez de expansão de receita orientada por preços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,87 milhão de USD (2025) | |

| Consultoria Regional A | 4,70 bilhões de USD (2024) | Reporta o mercado em valor em USD e pode elevar os totais quando as premissas de preço, o momento cambial e a atribuição de receita entre aplicações são definidos de forma diferente de uma abordagem puramente de volume. |

| Publicador do Setor B | 2,25 bilhões de USD (2024) | Utiliza um enquadramento mais amplo de LATAM em vez de apenas América do Sul, e sua divisão por tipo pode não capturar ajustes de comércio e conversão que alteram o conjunto efetivo de demanda. |

Em conjunto, a comparação aponta para três fatores repetíveis de variância, que são a unidade de medida, o limite geográfico e a forma como o comércio e a conversão a jusante são reconciliados. Ao manter as etapas vinculadas a indicadores observáveis de consumo e depois verificá-las cruzadamente com sinais de oferta e comércio, a estimativa permanece transparente e mais fácil de replicar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da demanda por PVC na América do Sul?

O consumo regional atingiu 1,93 quilotoneladas em 2026 e tem projeção de alcançar 2,26 quilotoneladas até 2031, equivalente a um CAGR de 3,19%.

Qual país impulsiona a maior parte do consumo de PVC na América do Sul?

O Brasil deteve 52,85% do volume total em 2025, impulsionado pela capacidade integrada de resinas e por significativos projetos de infraestrutura hídrica.

Qual segmento de aplicação consome mais PVC?

Tubos e Conexões comandaram 45,89% da demanda em 2025 graças às contínuas atualizações das redes de água e esgoto.

Qual produto de PVC apresenta o crescimento mais rápido?

O PVC de Baixa Emissão de Fumaça se expandirá a um CAGR de 3,8% até 2031, à medida que requisitos de segurança contra incêndio mais rigorosos nos códigos de construção ganham força.

O que está impulsionando a demanda por PVC na área de saúde?

As expansões hospitalares e as normas de esterilidade da ANVISA estão impulsionando os dispositivos médicos de PVC de uso único, gerando um CAGR de 3,95% no uso em saúde.

Página atualizada pela última vez em: