Tamanho e Participação do Mercado de Policloreto de Vinila (PVC) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

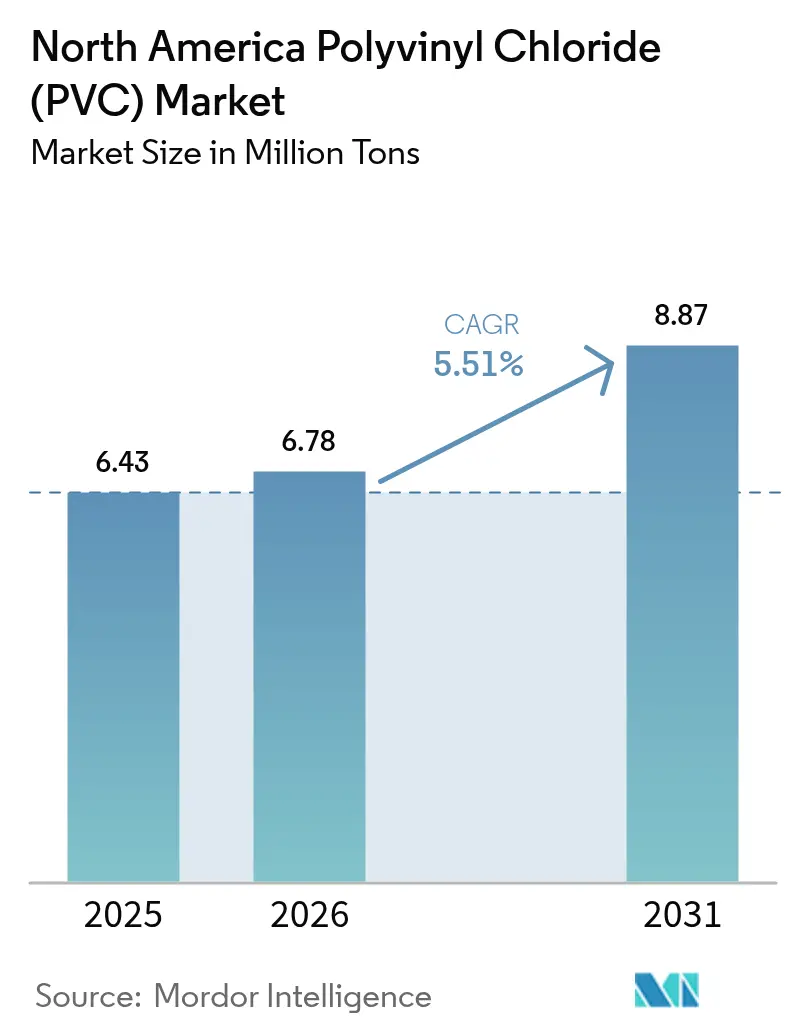

| Tamanho do mercado no ano base (2025) | 6.43 Milhões de toneladas |

| Volume do Mercado (2026) | 6.78 Milhões de toneladas |

| Volume do Mercado (2031) | 8.87 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policloreto de Vinila (PVC) da América do Norte por Mordor Intelligence

O tamanho do Mercado de Policloreto de Vinila da América do Norte está projetado para expandir de 6,43 milhões de toneladas em 2025 e 6,78 milhões de toneladas em 2026 para 8,87 milhões de toneladas até 2031, registrando um CAGR de 5,51% entre 2026 e 2031. O financiamento federal para infraestrutura, a relocalização relacionada à saúde e a adoção de plastificantes de base biológica estão elevando conjuntamente a demanda, mesmo enquanto o ativismo ambiental desafia os polímeros clorados. As alocações governamentais para substituição de ramais de serviço de chumbo estão impulsionando tubos rígidos por meio de ciclos de aquisição que se estendem pelo menos até 2029, enquanto as orientações da FDA sobre polímeros de grau médico estão desbloqueando segmentos premium de PVC flexível. A demanda dos Estados Unidos domina porque suas redes municipais de água e centros de dispositivos médicos superam em muito os pares regionais. Produtores com ativos verticalmente integrados e controle de processos orientado por inteligência artificial estão reduzindo a intensidade energética, garantindo créditos de carbono na Califórnia e se posicionando para mandatos corporativos de sustentabilidade.

Principais Conclusões do Relatório

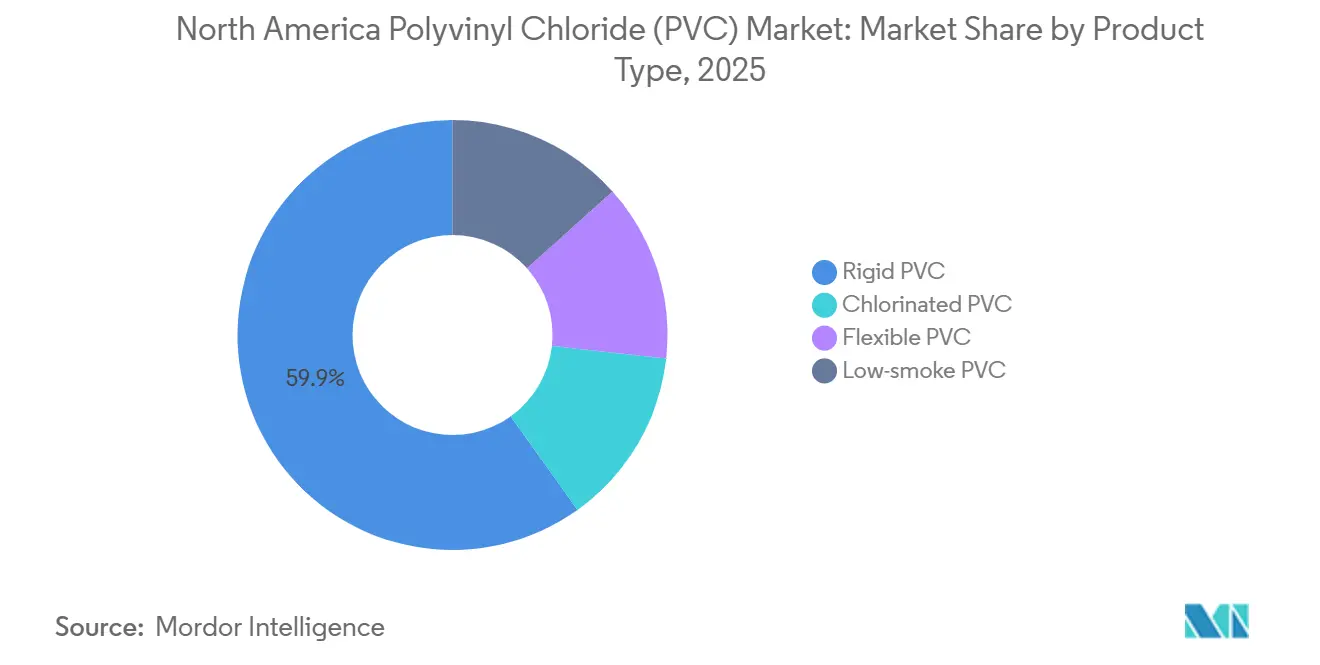

- Por tipo de produto, o PVC rígido liderou com 59,88% da participação do mercado de policloreto de vinila em 2025, enquanto o PVC flexível tem previsão de crescer a um CAGR de 5,82% até 2031.

- Por aplicação, Tubos e Conexões lideraram com 45,71% da participação do mercado de policloreto de vinila em 2025, enquanto Perfis, Mangueiras e Tubulações têm previsão de crescer a um CAGR de 5,63% até 2031.

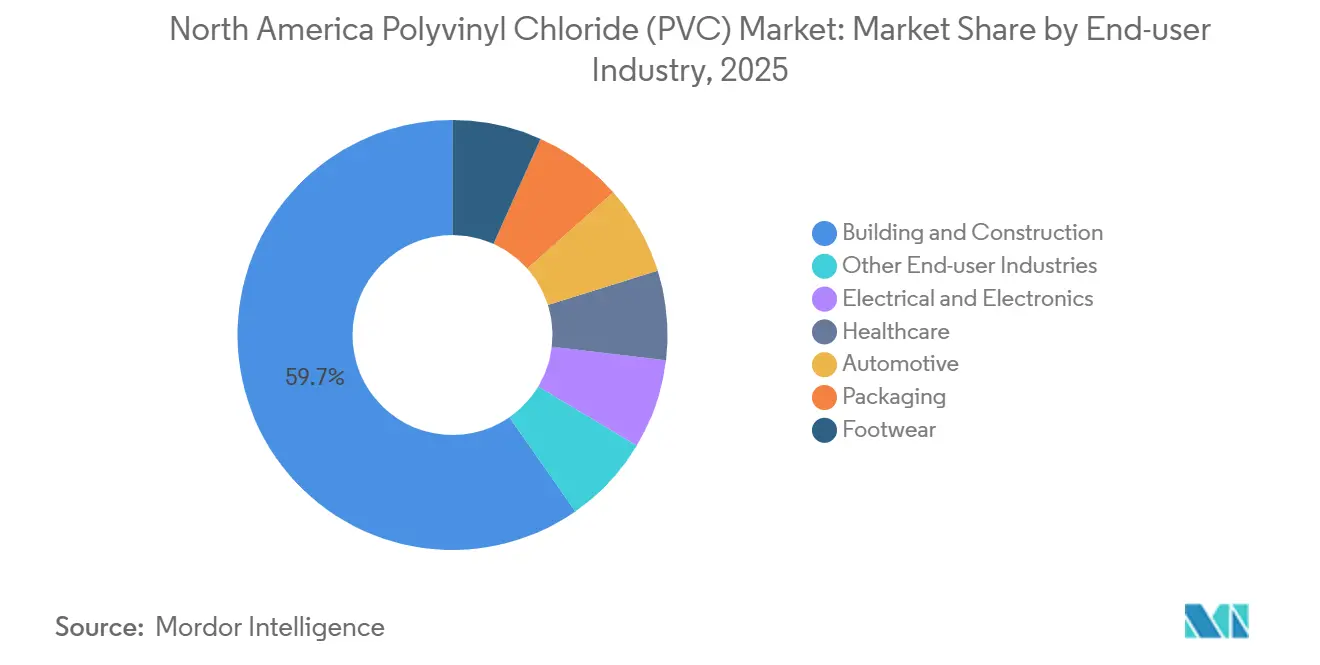

- Por setor de usuário final, construção civil comandou 59,66% da participação do mercado de policloreto de vinila em 2025, enquanto a saúde está projetada para avançar a um CAGR de 6,12% até 2031.

- Por geografia, os Estados Unidos responderam por 77,92% da participação do mercado de policloreto de vinila em 2025 e estão posicionados para um CAGR de 5,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Policloreto de Vinila (PVC) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente em dispositivos de grau médico e bolsas de soro intravenoso | +1.2% | Estados Unidos, com concentração nos centros de fabricação do Meio-Oeste e do Sudeste | Médio prazo (2-4 anos) |

| Financiamento federal para substituição da infraestrutura hídrica | +1.8% | Estados Unidos, particularmente estados com sistemas municipais envelhecidos (Michigan, Pensilvânia, Ohio) | Longo prazo (≥ 4 anos) |

| Ventos regulatórios favoráveis para encanamentos sem chumbo | +0.9% | Estados Unidos e Canadá, impulsionados pelos mandatos da EPA e da Health Canada | Médio prazo (2-4 anos) |

| Plastificantes de base biológica desbloqueando nichos premium | +0.7% | América do Norte, com adoção antecipada em embalagens voltadas ao consumidor e aplicações médicas | Curto prazo (≤ 2 anos) |

| Produção de PVC otimizada por inteligência artificial reduzindo a intensidade de carbono | +0.5% | Estados Unidos e Canadá, concentrados em instalações com infraestrutura digital | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente em Dispositivos de Grau Médico e Bolsas de Soro Intravenoso

A mudança do setor de saúde para descartáveis de uso único está relocalizando o PVC flexível que havia migrado para o exterior durante a década de 2010. O segmento de plásticos médicos atingiu USD 577,66 bilhões em 2024 e crescerá 10,2% ao ano até 2030, com PVC especificado para unidades de soro intravenoso, tubulações, bolsas de sangue e seringas. As orientações da FDA emitidas em 2024 desencadearam investimentos em linhas de resina ultralimpas que atendem à ISO 10993, criando um segmento doméstico premium que exige aumentos de preço de 15-20%[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Resiliência da Cadeia de Suprimentos de Dispositivos Médicos," fda.gov. Esses volumes desvinculam o PVC para saúde dos ciclos habitacionais, sustentando a demanda mesmo quando os inícios de obras residenciais caem. Uma população envelhecida e a prevalência de doenças crônicas mantêm os equipamentos de diálise e os conjuntos de infusão em uma curva de crescimento constante. A reafirmação do CPSC dos limites de ftalatos em 2024 acelerou a mudança para plastificantes de base biológica em dispositivos pediátricos, reforçando o posicionamento premium do segmento.

Financiamento Federal para Substituição da Infraestrutura Hídrica

A EPA destinou USD 15 bilhões sob a Lei de Infraestrutura Bipartidária para substituição de ramais de serviço de chumbo, com outros USD 35 bilhões fluindo pelo Fundo Rotativo Estadual de Água Potável. Estados com grandes estoques de tubulações de chumbo enfrentam janelas de obrigação estatutária, comprimindo os ciclos de aquisição e elevando os fornecedores que detêm certificações NSF/ANSI 14. O tubo de PVC tem em média 30-40% de custo menor por metro linear do que o ferro dúctil, tornando-o a escolha padrão para concessionárias com restrições orçamentárias. Picos de demanda regional em Michigan, Ohio e Pensilvânia favorecem produtores com capacidade próxima. Embora os defensores do polietileno cortejam os reguladores, a base de qualificação consolidada do PVC preserva sua participação no horizonte de previsão.

Ventos Regulatórios Favoráveis para Encanamentos sem Chumbo

As Melhorias na Regra de Chumbo e Cobre da EPA e o Regulamento de Conexões Hidráulicas de 2025 da Health Canada do Canadá reduziram o teor de chumbo permitido em superfícies molhadas para 0,25%. Como o PVC é inerentemente livre de chumbo, os especificadores evitam o risco de conformidade presente nas alternativas metálicas. O LEED v4.1 e o Padrão de Construção WELL agora concedem pontos para encanamentos sem chumbo, reforçando a adoção na construção comercial. Em estados como Califórnia e Nova York, onde os incentivos para construção verde se somam aos mandatos federais, a vantagem regulatória do PVC se amplia. Os municípios que buscam cronogramas de substituição acelerados consolidam ainda mais o posicionamento do PVC em sistemas de água potável.

Plastificantes de Base Biológica Desbloqueando Nichos Premium

Plastificantes derivados de óleo vegetal e citrato obtêm prêmios de 20-30%, mas ganham participação onde quer que as alegações de "livre de ftalatos" apoiem o posicionamento da marca. O CPSC proíbe oito ftalatos em produtos infantis, e a FDA está reavaliando o DEHP em dispositivos médicos, orientando os conversores para alternativas de base biológica. Os pioneiros estão resolvendo problemas de migração e flexibilidade em baixas temperaturas, abrindo caminhos em tubulações médicas, filmes para contato com alimentos e pisos premium. Contratos de longo prazo de matéria-prima com fornecedores agrícolas protegem contra a volatilidade, permitindo que os formuladores protejam as margens enquanto comercializam credenciais de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do escrutínio ambiental e de saúde | -0.8% | América do Norte, com intensidade na Califórnia, Nova York e províncias canadenses | Médio prazo (2-4 anos) |

| Endurecimento dos limites sobre plastificantes de ftalato | -0.6% | Estados Unidos e Canadá, impulsionados pelas regulamentações do CPSC e da Health Canada | Curto prazo (≤ 2 anos) |

| Escrutínio iminente no estilo PFAS sobre polímeros clorados | -0.5% | Estados Unidos, com potencial extensão ao Canadá e ao México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Escrutínio Ambiental e de Saúde

Campanhas ativistas persuadiram vários distritos de água da Califórnia a adotar políticas "livres de PVC", apesar de décadas de serviço seguro e certificação NSF[2]Fundação Nacional de Saneamento, "NSF/ANSI 14: Componentes de Sistemas de Tubulação de Plástico," nsf.org . O foco da mídia em microplásticos na água potável e as narrativas de "produtos químicos eternos" confundem as distinções entre PVC e PFAS, influenciando as aquisições em regiões politicamente sensíveis. As montadoras automotivas europeias estão especificando isolamento de fios sem halogênio para atender aos mandatos de Veículos em Fim de Vida Útil, e as plantas norte-americanas em plataformas globais estão seguindo o mesmo caminho. O risco reputacional, em vez de deficiência técnica, está direcionando algumas licitações para o polietileno, forçando os defensores do PVC a amplificar os dados de avaliação do ciclo de vida.

Endurecimento dos Limites sobre Plastificantes de Ftalato

A proibição de oito ftalatos pelo CPSC em 2024 e a revisão contínua de risco do DEHP pela FDA exigem reformulação onerosa do PVC flexível legado. Conversores menores sem capacidade de pesquisa e desenvolvimento enfrentam compressão de margens ou saída do mercado, consolidando participação com os grandes players verticalmente integrados. As avaliações da EPA sob a Lei de Controle de Substâncias Tóxicas (TSCA) sinalizam riscos de exposição ocupacional irrazoáveis para DIDP e DINP, prenunciando restrições adicionais. A cautela dos investidores em torno de possíveis eliminações progressivas está atrasando adições de capital na capacidade de PVC flexível, moderando a expansão de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Rígido Mascara o Avanço do Flexível na Saúde

O PVC rígido capturou 59,88% da tonelagem de 2025, ancorando o mercado de policloreto de vinila em tubos de água, eletrodutos e perfis de janelas. O PVC flexível, no entanto, está posicionado para um CAGR de 5,82% até 2031, impulsionado pela força dos descartáveis médicos e formulações conformes com ftalatos. Dentro do tamanho do mercado de policloreto de vinila, os graus rígidos transparentes atendem a tubos de pressão certificados sob NSF/ANSI 14, enquanto o rígido não transparente domina os sistemas de drenagem, esgoto e ventilação e eletrodutos.

A taxa de crescimento mais elevada do PVC flexível reflete sua compatibilidade com plastificantes de base biológica e nichos premium de saúde. Os graus flexíveis transparentes são padrão em bolsas de soro intravenoso e tubulações transparentes que requerem visibilidade do fluxo de fluidos. O flexível não transparente permanece essencial no revestimento de fios e mangueiras industriais, e os graus de PVC de baixa emissão de fumaça são obrigatórios para túneis e aplicações em edifícios altos sob a NFPA 262. O CPVC se estende à distribuição de água quente onde as classificações de 93 °C superam o PVC padrão. Produtores diversificados que abrangem variantes rígidas e flexíveis estão mais bem posicionados para capturar o conjunto de oportunidades bifurcadas do mercado de policloreto de vinila.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Tubos Ancoram o Volume, Perfis Capturam o Crescimento

Tubos e conexões responderam por 45,71% do consumo de 2025, ancorando a participação do mercado de policloreto de vinila nos programas de infraestrutura. Perfis, mangueiras e tubulações crescerão a um CAGR de 5,63% até 2031, impulsionados por retrofits de caixilhos de janelas, mangueiras industriais e tubulações médicas. Filmes e chapas mantêm relevância em drapes médicos e geomembranas, apesar da substituição por poliolefinas em embalagens de commodities.

A demanda por fios e cabos se bifurca entre fios de construção de commodities e chicotes automotivos especializados. As garrafas agora ocupam nichos de embalagens químicas especializadas após a migração das bebidas convencionais para PET e HDPE. Aplicações de ciclo curto, como perfis e mangueiras, oferecem giros de ativos mais rápidos e potencial de margem do que tubos de ciclo longo, mas expõem os conversores a oscilações econômicas.

Por Setor de Usuário Final: A Escala da Construção Civil, a Velocidade da Saúde

A construção civil utilizou 59,66% da tonelagem de 2025, aproveitando a vantagem de custo de 30-40% do PVC sobre o cobre e o ferro dúctil. Os créditos LEED v4.1 para sistemas sem chumbo e conteúdo reciclado reforçam a especificação. No entanto, a sensibilidade cíclica ao mercado habitacional e às taxas de juros limita o potencial de crescimento. Os volumes de saúde crescerão a um CAGR de 6,12% até 2031, tornando-o o setor de usuário final de expansão mais rápida dentro do mercado de policloreto de vinila.

O PVC de grau médico obtém prêmios de 15-20%, e as orientações da FDA sobre cadeia de suprimentos estimulam investimentos em linhas conformes com a ISO 10993. O setor elétrico e eletrônico depende de eletrodutos e caixas de junção de PVC, mas enfrenta substituição por compostos sem halogênio em data centers e veículos elétricos. Os volumes automotivos aumentam nos chicotes de fios, mas correm o risco de deslocamento pelo polietileno reticulado. Embalagens, calçados e outros segmentos mantêm participações residuais, com calçados de vinil prosperando em nichos resistentes à abrasão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos controlaram 77,92% do volume de 2025 e crescerão a um CAGR de 5,93% até 2031, sustentados por suas vastas redes municipais de água e clusters de dispositivos médicos. As subvenções de infraestrutura da EPA fluem desproporcionalmente para os estados do Meio-Oeste, recompensando produtores com ativos próximos. A integração vertical, do cloro-álcali à composição, cria custos de mudança que isolam os fornecedores norte-americanos de importações de baixo preço.

A população menor do Canadá limita a tonelagem absoluta, mas o alinhamento regulatório com os padrões dos Estados Unidos facilita o comércio transfronteiriço. O limite de 0,25% de chumbo da Health Canada para conexões hidráulicas se harmoniza com as regras da EPA, permitindo que os produtores aproveitem listas de produtos comuns. A demanda do país se concentra na renovação de habitações mais antigas e nas substituições de tubulações municipais em Ontário e Quebec.

O México se beneficia das disposições de mudança tarifária do USMCA que tornam as cadeias de suprimentos transfronteiriças atraentes para tubos rígidos de commodities. A capacidade doméstica aumentou gradualmente, mas o país permanece um importador líquido de PVC atendendo à construção local e às plantas automotivas. Produtores que operam em ambos os lados da fronteira podem arbitrar diferenciais de custo de mão de obra e energia enquanto atendem às exigências de conformidade dos Estados Unidos para importações de grau médico.

Panorama regulatório

A produção de PVC e o manuseio a montante do monômero de cloreto de vinila (VCM) na América do Norte são abrangidos por estruturas de emissões atmosféricas, segurança do trabalhador e gestão de produtos químicos. Nos Estados Unidos, a EPA regula a produção de PVC e copolímeros sob os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) da Lei do Ar Limpo, enquanto a OSHA limita a exposição ocupacional ao cloreto de vinila sob 29 CFR 1910.1017 (limite de exposição permissível de 1 ppm como média ponderada no tempo de 8 horas). Sob a TSCA, a EPA designou o cloreto de vinila como substância de alta prioridade para avaliação de risco em dezembro de 2024 e publicou um escopo preliminar em janeiro de 2025, aumentando a atenção à conformidade entre produtores de resina e locais integrados a VCM.

No Canadá, o cloreto de vinila é listado como substância tóxica sob a Lei de Proteção Ambiental do Canadá (CEPA) de 1999 (Anexo 1), com a gestão implementada por meio de controles federais e provinciais e códigos de prática que afetam as operações de plásticos e borracha. Os requisitos de sistemas de encanamento nos Estados Unidos e no Canadá também continuam a favorecer materiais isentos de chumbo em aplicações de água potável, mantendo os padrões de produtos e as listagens comumente especificadas em foco para concessionárias e códigos de construção. No geral, essas estruturas aumentam o custo e a complexidade de operar ativos não integrados ou mais antigos, ao mesmo tempo em que reforçam as barreiras à entrada de nova capacidade de PVC.

Análise da cadeia de valor

A cadeia de valor de PVC na América do Norte começa com matérias-primas (etileno e cloro) produzidas por meio de craqueamento a vapor e operações de cloro-álcali, seguidas pela síntese do monômero de cloreto de vinila e polimerização em resinas de PVC (graus de suspensão, massa e especialidades). A integração vertical importa porque estabiliza a exposição aos custos de etileno, cloro e energia, e apoia um controle mais rígido da conformidade de emissões nas unidades de VCM e PVC. Movimentos recentes refletem essa estrutura, incluindo a Shintech (Shin-Etsu) anunciando um investimento de 3,4 bilhões de dólares na Louisiana em março de 2026, cobrindo uma segunda unidade de etileno além de capacidade adicional de cloro-álcali e VCM, e a Westlake racionalizando a capacidade mais antiga de PVC em suspensão por meio do fechamento de sua fábrica em Aberdeen, Mississippi.

A jusante, a resina de PVC é processada por compostadores e fornecedores de aditivos (estabilizantes, modificadores de impacto, auxiliares de processamento e plastificantes, incluindo opções de base biológica) para produzir tubos e conexões, perfis, compostos para fios e cabos, filmes e chapas, e tubos e bolsas médicas. A distribuição normalmente combina vendas diretas a grandes transformadores com redes de distribuidores regionais que apoiam a infraestrutura municipal e os canais de construção, onde certificações e listagens são frequentemente exigidas para elegibilidade em licitações. Associações comerciais como a Vinyl Institute, a Uni-Bell PVC Pipe Association e a PVC Pipe Association também influenciam especificações, práticas de teste e advocacy, afetando como produtores de resina e transformadores posicionam produtos em mercados finais regulados, como água potável e saúde.

Cenário Competitivo

Cinco produtores — Westlake, Formosa Plastics, Orbia, Shin-Etsu e Occidental — detêm cerca de 60-65% da capacidade regional, indicando concentração moderada. As expansões de capacidade continuam: a ampliação de Lake Charles da Westlake adicionou 250.000 t/a em 2024, reduzindo o frete para os conversores da Costa do Golfo. A INEOS atualizou a Chocolate Bayou com controles de aprendizado de máquina que reduziram o consumo de energia em 10%, diminuindo as emissões de Escopo 1 em 25.000 t/a.

A Formosa garantiu um contrato de 10 anos no valor de USD 300 milhões com uma concessionária de água do Meio-Oeste, refletindo o valor dos tubos certificados pela NSF e das redes de distribuidores estabelecidas. A Shin-Etsu fez parceria em compostos de bioplastificantes para penetrar nos nichos de saúde livres de ftalatos. O PVC de baixa emissão de fumaça da Orbia atende aos códigos de cabos para data centers, enquanto a expansão brasileira da Braskem tem como alvo as importações norte-americanas.

A otimização de processos orientada por inteligência artificial está emergindo como um diferenciador silencioso, melhorando os rendimentos e reduzindo os volumes fora de especificação. No entanto, as divulgações são escassas, sugerindo sensibilidade estratégica. As ferramentas de avaliação do ciclo de vida do Vinyl Institute ajudam a combater o escrutínio ambiental, mas a adoção varia. As ameaças de substituição — polietileno em tubos de água, compostos sem halogênio no setor automotivo — definem a fronteira competitiva mais do que novos entrantes de PVC.

Líderes do Setor de Policloreto de Vinila (PVC) da América do Norte

Westlake Corporation

Shin-Etsu Chemical Co., Ltd.

Formosa Plastics Corporation

Occidental Petroleum Corporation

Orbia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade importante é o fornecimento de PVC de especificação mais alta alinhado a aquisições de infraestrutura e aplicações com alta exigência de conformidade, onde a qualificação e a documentação criam custos de mudança. A alocação de 15 bilhões de dólares da EPA sob a Lei de Infraestrutura Bipartidária para substituição de linhas de serviço de chumbo, juntamente com os fluxos contínuos do Fundo Rotativo Estadual de Água Potável, sustenta tubos e conexões como um grande destino para o PVC rígido, ao mesmo tempo em que aumenta a demanda por fornecedores que possam apoiar as concessionárias com produtos certificados e logística regional confiável. Ao mesmo tempo, a repatriação de operações de saúde e a orientação da FDA de 2024 sobre a cadeia de suprimentos de dispositivos médicos continuam a apoiar a demanda por resina e compostos ultralimpos, orientados para a ISO 10993, o que sustenta preços premium para o PVC flexível quando combinado com sistemas plastificantes em conformidade com ftalatos ou de base biológica.

Do lado da oferta, os padrões de investimento apontam para oportunidades em parques fabris integrados e com menores emissões, e em atualizações de processo orientadas para a descarbonização. O anúncio da Shintech em março de 2026 de uma expansão de 3,4 bilhões de dólares na Louisiana (etileno, cloro-álcali e VCM) destaca o foco contínuo em grandes centros integrados projetados para competir em custo e conformidade. Roteiros de descarbonização do setor que enfatizam eficiência energética, eletrificação e mudança de combustível também criam espaço para resina diferenciada com menor intensidade de carbono operacional, especialmente à medida que compradores e programas de aquisição pública examinam atributos de emissões junto com requisitos de desempenho e custo.

Desenvolvimentos recentes do setor

- Junho de 2026: A Westlake Corporation concluiu a aquisição de um site de produção de PVC e VCM em Wilhelmshaven, Alemanha, adicionando 380.000 toneladas métricas por ano de capacidade de PVC. A transação expande a presença clorovinílica da Westlake e pode influenciar os fluxos comerciais norte-americanos ao fornecer uma base de suprimento integrada adicional para clientes globais e balanceamento de produtos.

- Dezembro de 2025: A Westlake Corporation anunciou o fechamento de sua fábrica de resina de PVC em suspensão em Aberdeen, Mississippi, com aproximadamente 1 bilhão de libras de capacidade anual, como parte de uma racionalização mais ampla de ativos clorovinílicos. A medida desloca a ênfase de fornecimento para as instalações integradas remanescentes da Westlake na América do Norte, estreitando a ligação entre a disponibilidade de resina e a economia de produção da Costa do Golfo.

- Julho de 2024: A Formosa Plastics Corporation, U.S.A. anunciou uma grande expansão de sua fábrica de resina de PVC em Baton Rouge, Louisiana. O projeto reforça o papel da Louisiana como um centro regional de produção de PVC e apoia vantagens de escala para transformadores que adquirem resina para tubos, perfis e outras aplicações intensivas em construção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado inclui a demanda de resina de policloreto de vinila (PVC) na América do Norte, medida como o volume de PVC consumido nas principais aplicações e usos finais durante o ano.

Exclusões de escopo: produtos acabados a jusante de PVC não são contabilizados como valor de mercado separado, e polímeros adjacentes ou produtos de vinil fora da resina de PVC estão excluídos.

Visão geral da segmentação

- Por Tipo de Produto

- PVC Rígido

- PVC Rígido Transparente

- PVC Rígido Não Transparente

- PVC Flexível

- PVC Flexível Transparente

- PVC Flexível Não Transparente

- PVC de Baixa Emissão de Fumaça

- PVC Clorado

- PVC Rígido

- Por Aplicação

- Tubos e Conexões

- Filmes e Chapas

- Fios e Cabos

- Garrafas

- Perfis, Mangueiras e Tubulações

- Outras Aplicações

- Por Setor de Usuário Final

- Construção Civil

- Elétrico e Eletrônico

- Saúde

- Automotivo

- Embalagens

- Calçados

- Outros Setores de Usuário Final

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo, especialmente em torno da produção, direção comercial e demanda de uso final para PVC nos Estados Unidos, Canadá e México. Recorremos a fontes públicas como estatísticas comerciais da USITC, divulgações de gastos com construção do US Census Bureau, tabelas industriais e comerciais da Statistics Canada e indicadores industriais do INEGI do México para entender o ambiente de demanda.

Para manter as suposições realistas, a narrativa foi verificada cruzadamente usando fontes como publicações de associações do setor, divulgações de códigos de construção e programas de infraestrutura, relatórios anuais de empresas e apresentações a investidores, e cobertura confiável da imprensa sobre adições de capacidade e paralisações. Também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, visões comerciais em nível de embarque e bancos de dados de patentes para validar sinais selecionados, como o momento de expansões e o posicionamento de produtos. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram usados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que realmente impulsiona o consumo de PVC na América do Norte, e depois testar sob pressão nossos principais insumos antes de finalizar os totais. Conversamos com uma combinação de participantes do lado da oferta de resina e compostos, distribuidores, transformadores e compradores a jusante nos setores de construção, elétrico e saúde, para que as lacunas da leitura secundária pudessem ser fechadas e as suposições triangulizadas em toda a região.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 14% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação de lógica top-down e bottom-up. No lado top-down, reconstruímos as bases de demanda da América do Norte por aplicação e depois reconciliamos o resultado com a realidade de produção e comércio líquido. Em termos simples, uma vez que os sinais de atividade de uso final foram mapeados para a intensidade de uso do PVC, o resultado de volume total foi calculado.

Os principais insumos usados no modelo incluíram atividade de construção e infraestrutura, momento da demanda por tubos e perfis, indicadores de habitação e reforma, sinais de capacidade e utilização de conversão, e fluxos comerciais que alteram a disponibilidade regional. O preço não foi usado como a unidade primária de dimensionamento, já que o tamanho de mercado do relatório é em toneladas, mas a direção dos preços ainda foi revisada para verificar se as suposições de crescimento de volume eram realistas dadas as condições macroeconômicas.

Para a previsão, foi aplicada análise de cenários. No caso base, a demanda segue os indicadores de atividade mais consistentes, enquanto os casos de alta ou baixa refletem mudanças no momento da construção, pressão regulatória sobre polímeros clorados e adições de capacidade. Verificações bottom-up foram então usadas seletivamente, como amostragem de throughput de transformadores, revisão de comentários de fornecedores sobre volumes e validação de participações de aplicação por meio de verificações de canal. Onde restaram lacunas, usamos faixas de adoção conservadoras acordadas durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que saltos incomuns pudessem ser explicados antes da aprovação final. Comparamos as toneladas modeladas por país e aplicação com sinais independentes, como padrões comerciais, anúncios de mudança de capacidade e tendências de demanda observáveis em usos de construção e elétricos, e depois revisamos variações que pareciam fora do padrão.

Onde surgiram inconsistências, contatos de acompanhamento foram acionados e as suposições foram ajustadas somente após a obtenção de pelo menos duas confirmações independentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes mudanças de capacidade, interrupções comerciais ou oscilações acentuadas de demanda. Antes da entrega, as divulgações públicas mais recentes são reverificadas para que os clientes recebam uma visão atualizada para o ano-base declarado e a janela de previsão.

Estimativa de mercado de policloreto de vinila (PVC) da América do Norte da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes estimativas publicadas para o mercado de PVC da América do Norte podem parecer muito distantes porque a unidade de medida, o escopo contabilizado e a lógica de precificação nem sempre estão alinhados. Algumas fontes reportam receita, outras reportam volume, e mesmo dentro das visões baseadas em receita, o ponto de preço escolhido e se o valor de composição ou conversão a jusante está incluído pode alterar o total.

A tabela destaca que uma lacuna comum vem da mistura da lógica de volume de resina com o valor do produto a jusante, o que pode inflar o número quando tubos, perfis e outros produtos convertidos são contabilizados além da demanda de resina. Outro fator é o alinhamento do ano e a abordagem cambial, já que os preços médios anuais e a conversão de moedas locais podem alterar o valor reportado em dólares mesmo quando as toneladas subjacentes se movem lentamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,43 milhões de dólares (2025) | |

| Editora do setor A | 13,61 bilhões de dólares (2024) | Reportado em receita em dólares e provavelmente reflete escolhas de precificação da cadeia de valor que podem incluir valor de conversão a jusante ou diferentes suposições de preço, o que torna difícil reconciliar diretamente com a demanda de resina em toneladas. |

| Editora regional B | 7,64 bilhões de dólares (2024) | Usa uma ótica de receita com um ano-base de 2024, e a estimativa pode variar dependendo do preço médio assumido para a resina, do tratamento de importações versus vendas domésticas, e se o modelo mistura valor de composto ou formulação. |

A tabela mostra que a maior discrepância é explicada por escolhas de unidade e escopo. No modelo da Mordor Intelligence, o tamanho de mercado principal está ancorado ao volume de demanda de resina de PVC para a América do Norte, em vez de um agregado de receita que pode incluir margens de transformadores ou valor de produtos acabados. Quando o mesmo limite de mercado, ano e unidade são combinados, as diferenças remanescentes geralmente se resumem ao momento dos preços, às suposições de participação de aplicação e à forma como os fluxos comerciais são traduzidos em consumo aparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Policloreto de Vinila (PVC) da América do Norte?

O tamanho do mercado de Policloreto de Vinila (PVC) da América do Norte é de 6,78 milhões de toneladas em 2026 e tem previsão de atingir 8,87 milhões de toneladas até 2031, crescendo a um CAGR de 5,51% a partir de 2026.

Qual tipo de produto de PVC está se expandindo mais rapidamente até 2031?

O PVC flexível está projetado para crescer a um CAGR de 5,82% até 2031, impulsionado por tubulações para saúde e formulações livres de ftalatos.

O que impulsiona a demanda por tubos de PVC nos Estados Unidos?

USD 15 bilhões em fundos federais para substituição de ramais de serviço de chumbo e economias de custo de 30-40% em relação ao ferro dúctil mantêm o tubo de PVC rígido no centro das aquisições municipais.

Por que a saúde é um segmento estratégico para os fornecedores de PVC?

O PVC de grau médico exige prêmios de preço de 15-20% e cresce 6,12% até 2031 devido a uma população envelhecida e incentivos de relocalização da cadeia de suprimentos.

Página atualizada pela última vez em: