Tamanho e Participação do Mercado de Estabilizadores de PVC

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

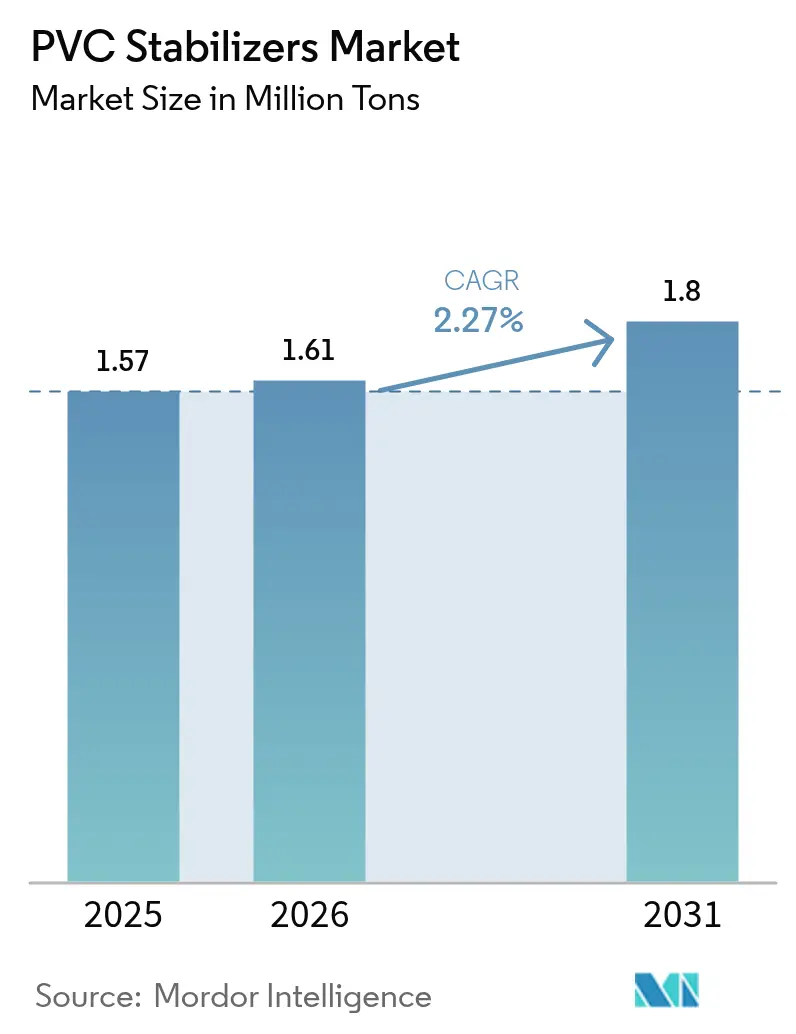

| Volume do Mercado (2026) | 1.61 Milhões de toneladas |

| Volume do Mercado (2031) | 1.8 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.27% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estabilizadores de PVC por Mordor Intelligence

Espera-se que o tamanho do Mercado de Estabilizadores de PVC cresça de 1,57 milhão de toneladas em 2025 para 1,61 milhão de toneladas em 2026 e está previsto para atingir 1,8 milhão de toneladas até 2031 a um CAGR de 2,27% no período 2026-2031. Os mandatos regulatórios, mais do que o crescimento volumétrico absoluto, agora definem o patamar competitivo, especialmente as diretivas REACH e RoHS da União Europeia, que continuam a acelerar a transição global para longe dos aditivos à base de chumbo. Sistemas de cálcio-zinco de alto desempenho e sistemas orgânicos emergentes permitem acesso a mercados de exportação, dispositivos de grau médico e projetos de tubulações premium, mas apresentam um custo por quilograma mais elevado que comprime as margens quando os preços da resina recuam. O excesso de capacidade na Ásia-Pacífico — 1,9 milhão de toneladas comissionadas em 2025 e outras 600.000 toneladas no 4T 2025 — levou os preços de importação no Sudeste Asiático às mínimas de 17 anos, comprimindo ainda mais os spreads de estabilizadores mesmo com o consumo absoluto em alta. A volatilidade do estanho (USD 14,20 por libra em 2024, +13% em relação ao ano anterior) ampliou a diferença de custo entre os graus de organoestanho e as alternativas de metais mistos, acelerando a substituição em aplicações de tubos, cabos e pisos. Os fluxos de PVC reciclado promovidos pela VinylPlus agora exigem cargas de estabilizadores 15-25% mais elevadas para compensar a degradação térmica, criando um vetor de crescimento secundário para misturas premium.

Principais Conclusões do Relatório

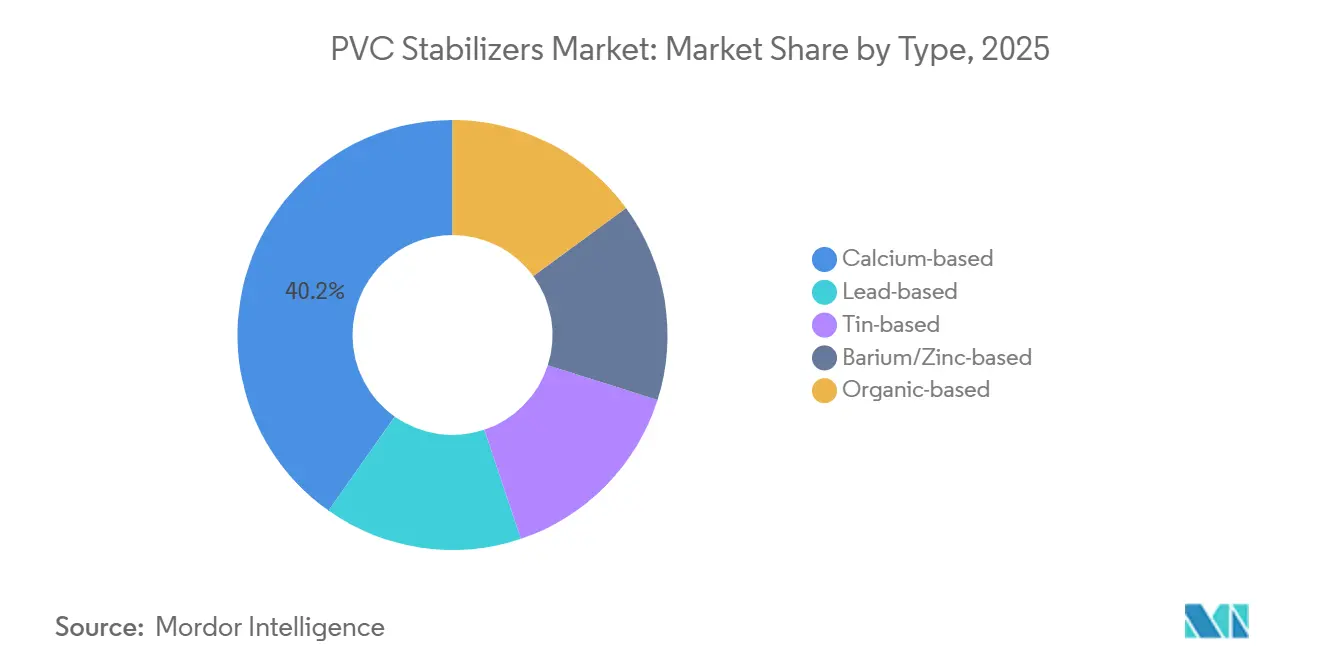

- Por tipo, os estabilizadores à base de cálcio lideraram com 40,22% da participação do mercado de estabilizadores de PVC em 2025, enquanto os de base orgânica devem registrar o crescimento mais rápido, com um CAGR de 2,77% até 2031.

- Por forma, o sólido representou 69,59% do tamanho do mercado de estabilizadores de PVC em 2025; o líquido apresenta um CAGR de 2,35% até 2031.

- Por aplicação, tubos e conexões detiveram 37,99% do volume em 2025, enquanto pisos e revestimentos de parede avançarão a um CAGR de 2,51% até 2031.

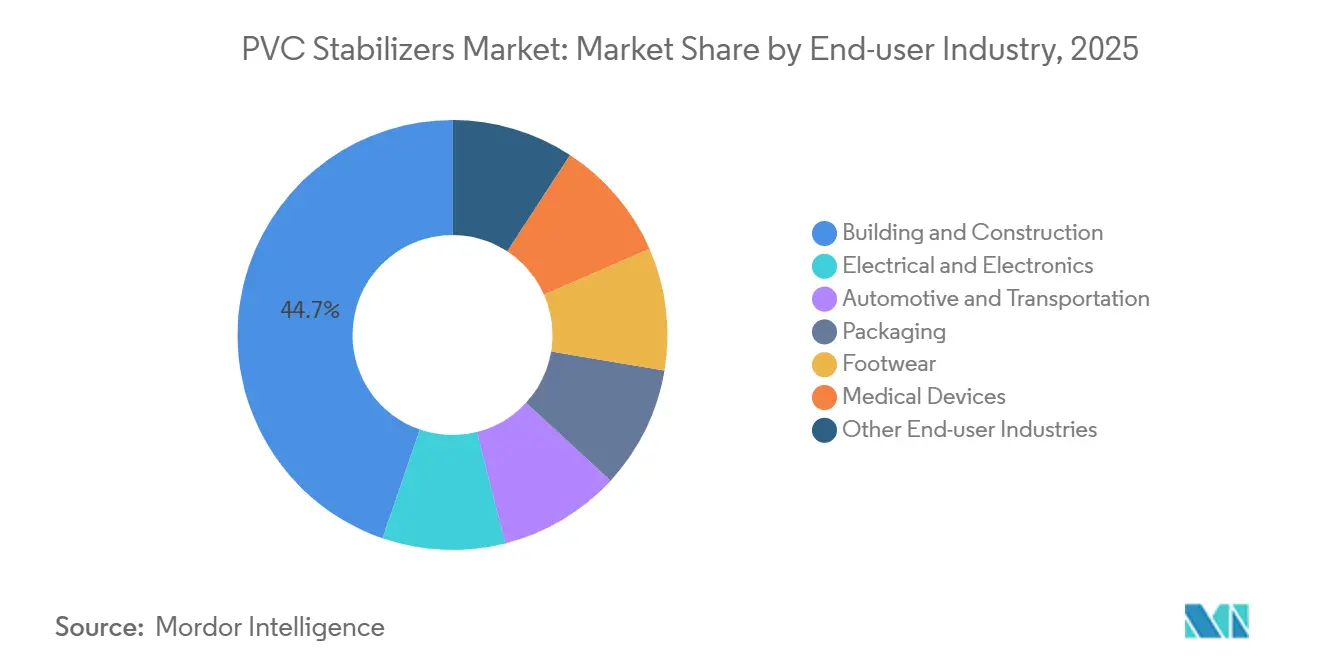

- Por setor do usuário final, construção civil dominou com 44,72% em 2025; dispositivos médicos registram o maior CAGR projetado de 2,59% até 2031.

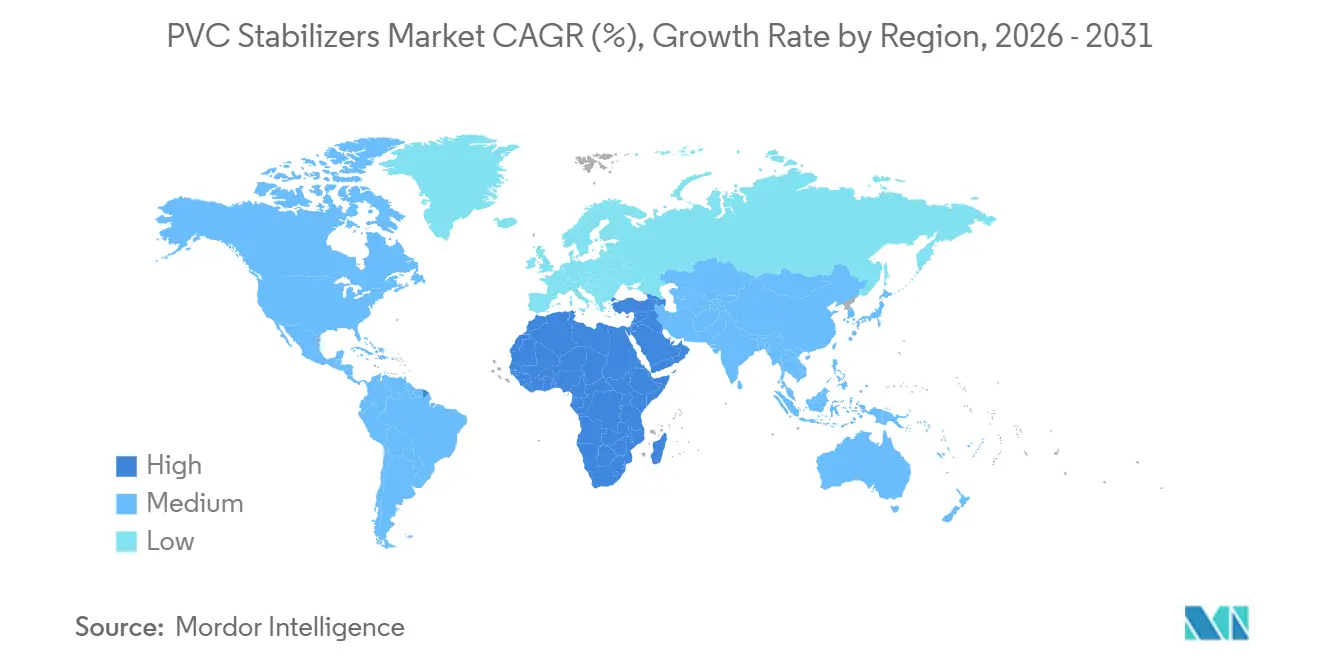

- Por geografia, a Ásia-Pacífico liderou com 51,56% em 2025; enquanto o Oriente Médio e África registram o maior CAGR projetado de 2,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estabilizadores de PVC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por Tubos e Conexões de PVC | +0.8% | Núcleo Ásia-Pacífico, com expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança Regulatória para Estabilizadores de Ca/Zn | +0.6% | Europa e América do Norte, com efeito cascata para produtores asiáticos orientados à exportação | Longo prazo (≥ 4 anos) |

| Crescente Uso de PVC em Peças Automotivas Leves | +0.3% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Boom da Construção em Economias Emergentes | +0.5% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| PVC Reciclado Requer Cargas Mais Elevadas de Estabilizadores | +0.2% | Núcleo Europa, com expansão para América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Tubos e Conexões de PVC

A modernização da infraestrutura hídrica na Índia, Tailândia, Catar e Egito está elevando os volumes de estabilizadores mais rapidamente do que a demanda por resina base. A linha de 350.000 tpa da Qatar Vinyl, comissionada em 2025, foca em tubos de irrigação e dessalinização que necessitam de misturas de cálcio-zinco ou organoestanho resistentes a UV, capazes de suportar temperaturas ambiente de 50 °C. A expansão de 120.000 toneladas da Egyptian Petrochemicals, prevista para janeiro de 2026, sustenta a demanda por tubos no Norte da África certificados segundo os padrões de pressão ISO 1452. As lacunas de oferta regionais posicionam os misturadores de estabilizadores localizados para capturar participação, pois as vantagens de frete e prazo de entrega superam os prêmios de custo marginais. A transição do chumbo para o cálcio-zinco acrescenta 5-8% ao custo do estabilizador, mas desbloqueia aprovações para água potável que comandam prêmios de preço de 10-15% em licitações municipais.

Mudança Regulatória para Estabilizadores de Ca/Zn

O Anexo XVII do REACH da UE e a RoHS 2011/65/EU efetivamente proibiram os estabilizadores de chumbo até 2024, forçando os produtores globais a redesenhar portfólios ou abandonar linhas legadas. Os conversores orientados à exportação da China adotaram Ca/Zn para preservar o acesso ao mercado, enquanto os tubos domésticos ainda dependem de misturas de bário-zinco, criando uma cadeia de suprimentos de dupla via. Os fabricantes norte-americanos enfrentam regras federais mais brandas, mas os rótulos da Proposição 65 e os compromissos do Vinyl Institute espelham a pressão europeia com um atraso de 3-5 anos. O FDA dos EUA ainda permite organoestanho para contato com alimentos sob 21 CFR 178.2650, mantendo um nicho para metilestanho em filmes médicos. Os longos ciclos de desenvolvimento (18-24 meses) e os investimentos em extrusão piloto elevam as barreiras para seguidores rápidos que contemplam alternativas de Ca/Zn ou sem metais.

Crescente Uso de PVC em Peças Automotivas Leves

As metas de Economia Média de Combustível Corporativa e as regras de emissão Euro 7 pressionam os fabricantes de automóveis a substituir metal por polímeros. O conteúdo de PVC foi em média de 32 lb por veículo em 2023, e os modelos elétricos carregam 450 lb de plásticos, impulsionando a demanda por chicotes de fios de baixa emissão de fumaça e sem halogênio. Os limites de ftalatos do REACH aceleram os testes de estabilizadores de Ca/Zn e orgânicos que reduzem o embaçamento conforme a ISO 6452. O lançamento do LubriOne sem PFAS da Avient em 2024 exemplifica a demanda do mercado por auxiliares de processamento sem PFAS que ainda se adequam a janelas de PVC a 200 °C. A produção chinesa de veículos elétricos acima de 9 milhões de unidades em 2025 impulsiona a validação local de estabilizadores de magnésio-molibdênio-fósforo que atingem UL 94 V-0 sem bromo. Essas mudanças favorecem fornecedores capazes de combinar desempenho térmico, UV e de resistência a chamas em um único pacote aditivo.

Boom da Construção em Economias Emergentes

O Programa Nacional de Infraestrutura (USD 1,4 trilhão até 2025) aloca 15% para água e saneamento, elevando diretamente a demanda por tubos rígidos na Índia[1]Ministério de Jal Shakti, "Progresso da Missão Jal Jeevan," india.gov.in . Os megaprojetos da Visão 2030, como o NEOM, especificam tubulações de PVC para fluxos não potáveis a 60 °C, pressionando os formuladores em direção a misturas de Ca/Zn-lantânio de alta carga. O relançamento do programa Minha Casa, Minha Vida no Brasil impulsiona a demanda por perfis de janelas e conduítes, embora as tarifas sobre o estanho incentivem a adoção doméstica de Ca/Zn. Os inícios de construção habitacional no Sudeste Asiático acima de 3% de crescimento anual favorecem o ladrilho vinílico de luxo, adicionando demanda por estabilizadores líquidos que garantem tolerâncias de cor rigorosas em filmes impressos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proibições Rígidas de Aditivos de Chumbo e Ftalatos | -0.4% | Europa e América do Norte, com efeito cascata para a Ásia orientada à exportação | Longo prazo (≥ 4 anos) |

| Volatilidade de Preços das Matérias-Primas de Estanho e Bário | -0.3% | Global, aguda nos produtores de estabilizadores de estanho na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios de Formulação para PVC Reciclado de Grau Médico | -0.1% | Centros de dispositivos médicos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Rígidas de Aditivos de Chumbo e Ftalatos

A Entrada 63 do REACH e os limites de 0,1% da RoHS removeram os estabilizadores de chumbo do uso elétrico e de construção europeu até 2024. A mudança para Ca/Zn eleva o custo de matéria-prima em USD 200-400 por tonelada, um ônus que os pequenos misturadores regionais têm dificuldade em compensar em mercados de tubos sensíveis ao preço. As restrições de ftalatos abrangendo DEHP, DBP, BBP e DIBP obrigam o codesenvolvimento de pacotes de plastificantes sem ftalatos, estendendo os ciclos de desenvolvimento de produtos em até dois anos. As regras estaduais dos EUA (Prop 65, Safer Products WA) aumentam a complexidade do gerenciamento de estoque para distribuidores que enviam para todo o país. Mesmo os graus de organoestanho, ainda aprovados pelo FDA para contato com alimentos, enfrentam crescente escrutínio toxicológico que incentiva uma mudança antecipada para alternativas sem metais ou de Ca/Zn.

Volatilidade de Preços das Matérias-Primas de Estanho e Bário

As proibições de minério de Mianmar reduziram a participação de importação da China de 80% antes de 2023 para cerca de 25% em 2025, enquanto as restrições de exportação da Indonésia mantiveram o estanho refinado acima de USD 14 por lb em 2024[2]Serviço Geológico dos EUA, "Resumo de Commodities Minerais: Estanho 2025," usgs.gov . A solda representa 48% da demanda de estanho e deve crescer 25% até 2030, intensificando a disputa por matéria-prima limitada. A unidade de metilestanho de 10.000 tpa da PT Timah exemplifica a integração vertical, mas não consegue proteger contra a escassez global. Os carbonatos de bário provenientes de Guizhou e Shaanxi sofrem paralisações na estação de inverno, oscilando os preços em 10-20% ao longo do ano. Tal volatilidade força os formuladores a manter estoques de segurança onerosos ou a reformular receitas em torno de Ca/Zn, aumentando as necessidades de capital de giro e desacelerando a inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Cálcio Mascara a Ascensão dos Orgânicos

Os estabilizadores à base de cálcio detiveram 40,22% da participação do mercado de estabilizadores de PVC em 2025, graças à conformidade dupla com REACH/RoHS e ao atrativo preço de USD 1.800-2.200 por tonelada. Os sistemas à base de chumbo estão agora relegados a separadores de baterias de nicho, com praticamente nenhum crescimento previsto para 2026-2031. Os estabilizadores de estanho mantêm posição em filmes médicos críticos para clareza, mas enfrentam pressão de custo decorrente dos picos do metal. O bário-zinco garante demanda por meio de custo equilibrado e desempenho de isolamento elétrico, mas é refém de interrupções nas matérias-primas chinesas. Os estabilizadores orgânicos registrarão o CAGR mais rápido de 2,77% até 2031, à medida que os conversores de aplicações médicas e de contato com alimentos impulsionam formulações sem metais que mantêm os lixiviáveis abaixo de 1 ppm.

A demanda por pacotes de benzotriazol sem metais e aminas impedidas é evidenciada pelo lançamento do GreenStab da IKA em 2024, que obteve prêmios de preço de 15-20%. O realinhamento de portfólio da Clariant em 2026 sinaliza ainda mais a migração em direção a sistemas de alto valor à base de fósforo. Tais movimentos expandem o tamanho absoluto do mercado de estabilizadores de PVC para os orgânicos, apesar dos custos unitários mais elevados, criando nichos defensáveis contra as misturas de cálcio commoditizadas.

Por Forma: Os Líquidos Corroem a Hegemonia dos Sólidos

Os estabilizadores sólidos controlaram 69,59% do mercado de estabilizadores de PVC em 2025, pois as linhas de rosca dupla e os sistemas de alimentação de mistura seca são onipresentes. Eles permanecem o padrão em tubos, perfis de janelas e isolamento de fios, onde a precisão de dosagem e a redução de poeira são importantes. No entanto, cada troca de tremonha estende o tempo de inatividade em 45 min e complica a consistência de cor.

Os graus líquidos, crescendo a um CAGR de 2,35%, ganham participação em pisos, filmes automotivos e chapas especiais. A dosagem em uma única etapa por meio de bombas peristálticas reduz a mão de obra em 20-30% e aperta a variação ΔE para ±0,5, crítico para ladrilhos vinílicos de luxo com efeito madeira e revestimentos de painel. O lançamento de Ca/Zn líquido da Baerlocher em 2025 e os aditivos sem depósito de superfície da BYK ressaltam esse impulso. À medida que as impressoras migram para tintas digitais que revelam até mesmo pequenas variações de tonalidade, a participação dos sistemas líquidos continuará crescendo, adicionando demanda incremental ao mercado de estabilizadores de PVC, apesar dos custos por quilo mais elevados.

Por Aplicação: Pisos Superam Tubos na Taxa de Crescimento

Tubos e conexões absorveram 37,99% dos estabilizadores em 2025 e manterão a maior fatia até 2031, ancorados pelas redes de água e gás na Ásia-Pacífico e no CCG. O cálcio-zinco a 2-4 phr permanece padrão, dadas as alegações de vida útil de 50 anos.

Pisos e revestimentos de parede são os mais rápidos, com um CAGR de 2,51%. As reformas no varejo e na hotelaria favorecem o menor custo instalado e o desempenho acústico do ladrilho vinílico de luxo em relação à cerâmica. Os estabilizadores líquidos auxiliam a dosagem em uma única etapa e suprimem o depósito de superfície, elevando o rendimento em 3-5 pp e expandindo o tamanho do mercado de estabilizadores de PVC para esses produtos críticos em termos visuais. Filmes, chapas, cabos e produtos de nicho completam o restante, cada um impulsionado por necessidades específicas de segurança ou clareza.

Por Setor do Usuário Final: Dispositivos Médicos Avançam Rapidamente

Construção civil reteve 44,72% de participação em 2025, à medida que nações em urbanização investem em habitação e redes de água. Elétrico e eletrônico representa aproximadamente um quinto, sustentado por chicotes de fios de baixa emissão de fumaça e sem halogênio.

Os dispositivos médicos, no entanto, exibem o CAGR mais rápido de 2,59%. Bolsas de soro de uso único, conjuntos de diálise e tubagens crescem nos hospitais da Índia e da ASEAN, exigindo estabilizadores conformes com USP VI que sobrevivam à esterilização por radiação gama sem amarelamento. As misturas de organoestanho e Ca/Zn-lantânio premium obtêm margens 20-25% acima dos graus de tubos commoditizados, impulsionando o componente de valor do mercado de estabilizadores de PVC. Automotivo e embalagens completam a demanda, mas recorrem a pacotes diferenciados — retardantes de chama ou alta clareza — para atender às fichas técnicas em evolução dos fabricantes de equipamentos originais.

Análise Geográfica

A Ásia-Pacífico dominou com 51,56% do volume global em 2025, impulsionada pelas exportações de PVC de 3 milhões de toneladas da China e pela ascensão da Índia em direção a 5,5 milhões de toneladas de resina doméstica até o ano fiscal 2026-27, à medida que a nova capacidade da Adani e da Reliance reduz a dependência de importações. O excesso de oferta regional deprimiu os preços no Sudeste Asiático às mínimas de 17 anos, pressionando as margens, mas estimulando a adoção de Ca/Zn em tubos de valor agregado. A produção de 906.000 toneladas da Tailândia ainda a deixa como importadora líquida, favorecendo os misturadores locais, enquanto o aumento da capacidade de CPVC da Sekisui em 2026 valida a demanda por tubos de água quente em toda a ASEAN. O Japão e a Coreia do Sul maduros enfatizam misturas com conteúdo reciclado que necessitam de 15-25% mais estabilizador, sustentando os volumes apesar da atividade de construção estática.

Na América do Norte, a reforma de telhados residenciais e o revestimento de vinil nos EUA, além da crescente produção de chicotes para veículos elétricos, mantêm o crescimento de base intacto. A aceitação do FDA de organoestanho em contato com alimentos preserva um nicho, enquanto a Prop 65 impulsiona a participação de Ca/Zn. Os códigos de tubos para clima frio CSA B137 do Canadá e as regras de localização do USMCA do México direcionam os misturadores para o fornecimento doméstico de estabilizadores, ampliando as perspectivas para os produtores dos EUA.

Na Europa, as proibições de chumbo estão completas, e as restrições de ftalatos afetam ainda mais os volumes de filmes flexíveis, moderando o crescimento geral. A Alemanha defende o PVC com conteúdo reciclado sob as regras de Resíduos de Embalagens da UE, exigindo estabilizadores que tolerem 50% de material reprocessado sem perder a resistência às intempéries. O fechamento de plantas na Europa Oriental aperta a resina regional, favorecendo os volumes de estabilizadores importados por meio de distribuidores. Os padrões de qualidade do ar interno da Escandinávia e a sensibilidade ao custo do Sul da Europa adicionam complexidade, exigindo um menu que vai de orgânicos de baixa emissão a Ca/Zn básico.

O Oriente Médio e África representam o CAGR regional mais rápido de 2,36%. A Qatar Vinyl e os megaprojetos da Visão Saudita 2030 ampliam a demanda por tubos de PVC que requerem estabilizadores robustos a UV capazes de suportar serviços a 50-60 °C. A África do Sul e a Nigéria dependem fortemente de importações, oferecendo entrada no mercado para formuladores regionais.

A América do Sul apoia-se no programa habitacional Minha Casa, Minha Vida do Brasil e em seu acúmulo de dois milhões de unidades. As oscilações cambiais e as tarifas sobre o estanho aceleram a substituição por Ca/Zn, mas a capacidade local limitada de produtos químicos de estanho sustenta os fluxos de importação da Indonésia e da China. As restrições fiscais da Argentina limitam o potencial de crescimento, enquanto as atualizações de tubulações da Colômbia fornecem uma demanda constante, embora modesta, por estabilizadores.

Cenário Competitivo

O mercado de estabilizadores de PVC permanece moderadamente fragmentado. Os 5 principais players — Baerlocher, Valtris, Arkema, Avient e Adeka — controlam cerca de 55-60% do volume global, deixando espaço para especialistas regionais. A presença da Baerlocher em 13 países e seus portfólios sólido e líquido permitem que os fabricantes de equipamentos originais globais adquiram formulações conformes com normas regionais divergentes em um único fornecedor. O refoco estratégico da Clariant em 2026 no AddWorks e no Exolit sinaliza uma mudança em direção a estabilizadores orgânicos de maior margem que apoiam alegações de circularidade. O compromisso de energia renovável da Arkema para plantas nos EUA e as matérias-primas de balanço de massa a posicionam para licitações sensíveis à pegada de carbono.

O lançamento pela Avient em 2024 de formulações LubriOne sem PFAS e sem PTFE demonstra agilidade no atendimento aos critérios de sustentabilidade automotiva. A PT Timah aproveita o estanho upstream para aumentar as margens de estabilizadores de metilestanho por meio de sua linha BANKASTAB MT, triplicando o valor do metal quando convertido em produtos químicos. As capacidades de craqueador de óleo de pirólise e blockchain RePLAYER da Mitsui Chemicals oferecem transparência do berço ao portão para fabricantes de estabilizadores downstream a um prêmio de preço. Disruptores emergentes investigam alternativas de Ca/Zn de origem biológica usando ácidos graxos de tall oil e fenólicos de lignina, mas precisam de escala acima de 5.000 tpa para impactar a participação dos incumbentes.

A diferenciação competitiva agora depende menos da capacidade bruta e mais da previsão regulatória, das credenciais de circularidade e do serviço técnico específico para cada aplicação. Os fornecedores capazes de validar formulações sob USP VI, ISO 4892 e UL 94 V-0, ao mesmo tempo em que documentam insumos reciclados ou de origem biológica, estão em posição de ganhar os contratos de maior margem, especialmente nos nichos de dispositivos médicos, automotivo e pisos de ladrilho vinílico de luxo.

Líderes do Setor de Estabilizadores de PVC

Adeka Corporation

Baerlocher GmbH

Valtris Specialty Chemicals

Arkema

Avient Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: SONGWON e Altek International FZE firmaram parceria para distribuir estabilizadores de PVC de alto desempenho em todo o Oriente Médio. A colaboração aproveitou a rede da Altek nos setores de construção civil e embalagens para aprimorar o fornecimento de produtos químicos especiais da Altek e fortalecer a presença de mercado da SONGWON na região.

- Outubro de 2023: Baerlocher GmbH inaugurou uma planta de fabricação de grande escala em Madhya Pradesh, Índia, focada na produção de estabilizadores de PVC à base de cálcio. Esse investimento representou o maior investimento do Grupo Baerlocher fora da Alemanha, enfatizando seu compromisso com aditivos sustentáveis no mercado indiano.

Escopo do Relatório do Mercado Global de Estabilizadores de PVC

Os estabilizadores de PVC (policloreto de vinila) melhoram o desempenho e a longevidade dos produtos de PVC. Esses aditivos combatem a degradação causada por calor, luz e produtos químicos, preservando a integridade física e mecânica do material. Setores como automotivo, construção civil e eletrônico utilizam extensivamente os estabilizadores de PVC.

O mercado de estabilizadores de PVC é segmentado por tipo, forma, aplicação, setor do usuário final e geografia. Por tipo, o mercado é segmentado em à base de cálcio, à base de chumbo, à base de estanho, à base de bário/zinco e à base orgânica. Por forma, o mercado é segmentado em sólido e líquido. Por aplicação, o mercado é segmentado em tubos e conexões, cabos e fios, perfis e estruturas, filmes e chapas, pisos e revestimentos de parede e outras aplicações. Por setor do usuário final, o mercado é segmentado em construção civil, elétrico e eletrônico, automotivo e transporte, embalagens, calçados, dispositivos médicos e outros setores do usuário final. O relatório também abrange os tamanhos e previsões para os estabilizadores de PVC em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| À base de cálcio |

| À base de chumbo |

| À base de estanho |

| À base de bário/zinco |

| À base orgânica |

| Sólido |

| Líquido |

| Tubos e Conexões |

| Cabos e Fios |

| Perfis e Estruturas |

| Filmes e Chapas |

| Pisos e Revestimentos de Parede |

| Outras Aplicações |

| Construção Civil |

| Elétrico e Eletrônico |

| Automotivo e Transporte |

| Embalagens |

| Calçados |

| Dispositivos Médicos |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | À base de cálcio | |

| À base de chumbo | ||

| À base de estanho | ||

| À base de bário/zinco | ||

| À base orgânica | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Aplicação | Tubos e Conexões | |

| Cabos e Fios | ||

| Perfis e Estruturas | ||

| Filmes e Chapas | ||

| Pisos e Revestimentos de Parede | ||

| Outras Aplicações | ||

| Por Setor do Usuário Final | Construção Civil | |

| Elétrico e Eletrônico | ||

| Automotivo e Transporte | ||

| Embalagens | ||

| Calçados | ||

| Dispositivos Médicos | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda projetada por estabilizadores de PVC até 2031?

O consumo global está previsto para atingir 1,80 milhão de toneladas até 2031, expandindo-se a um CAGR de 2,27% de 2026 a 2031.

Qual tipo de estabilizador crescerá mais rapidamente durante o período de previsão?

Espera-se que os de base orgânica registrem um CAGR de 2,77% até 2031, à medida que as aplicações médicas e de contato com alimentos restringem os limites de lixiviáveis.

Por que os estabilizadores líquidos estão ganhando participação nas aplicações de pisos?

A dosagem líquida em uma única etapa reduz a variação de cor para ±0,5 ΔE e encurta as trocas de produção, crucial para linhas de ladrilho vinílico de luxo onde a uniformidade visual determina a aceitação.

Como os fluxos de PVC reciclado influenciam o uso de estabilizadores?

A reciclagem mecânica degrada as cadeias poliméricas, exigindo 15-25% mais estabilizador por tonelada para recuperar a estabilidade de fusão e a cor a longo prazo, especialmente nos mandatos de conteúdo circular da Europa.

Página atualizada pela última vez em: