Tamanho e Participação do Mercado de Revestimentos de Poliureia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

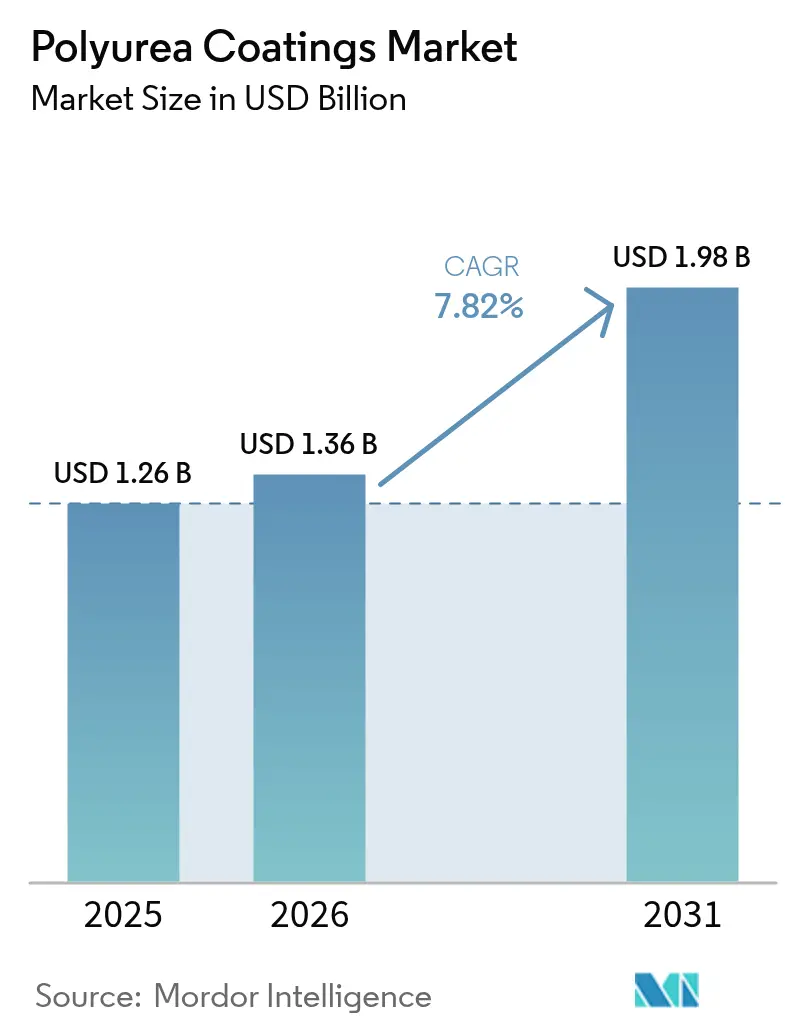

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

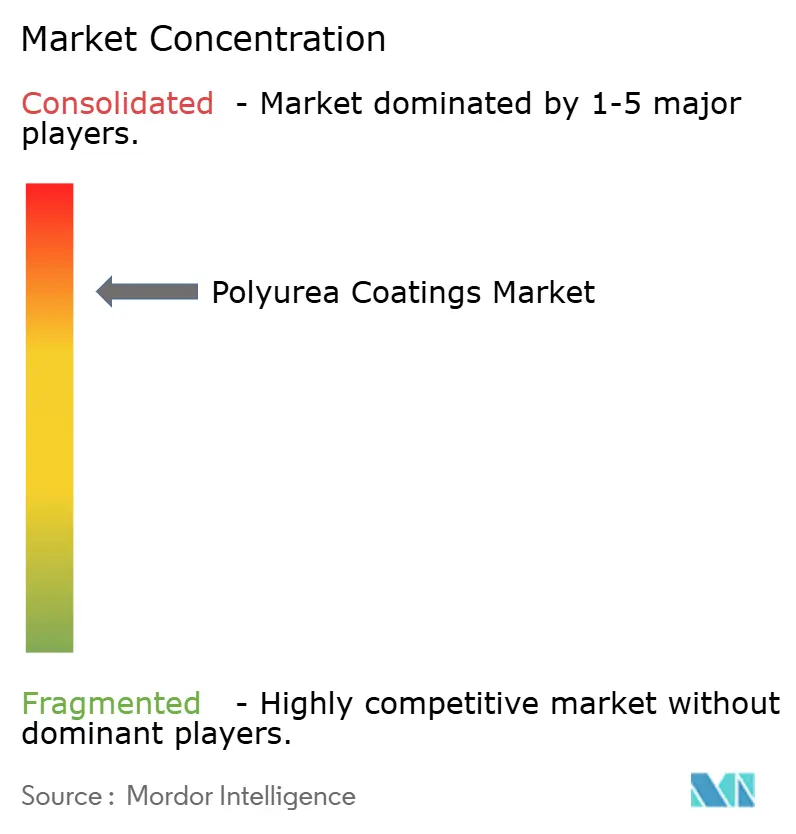

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Poliureia por Mordor Intelligence

O tamanho do Mercado de Revestimentos de Poliureia em 2026 é estimado em USD 1,36 bilhão, crescendo a partir do valor de 2025 de USD 1,26 bilhão, com projeções para 2031 indicando USD 1,98 bilhão, crescendo a um CAGR de 7,82% no período 2026-2031. Atualizações de infraestrutura, reformas de pisos industriais e especificações de fabricantes de equipamentos originais no setor de transportes estão ampliando a base de aplicações, enquanto inovações em equipamentos e formulações híbridas estão reduzindo as barreiras de adoção. A dinâmica competitiva está se transformando à medida que os principais produtores racionalizam portfólios e direcionam investimentos para a sustentabilidade, posicionando sistemas avançados de poliureia como substitutos preferenciais para epóxi e poliuretano em ambientes de alto desempenho.

Principais Conclusões do Relatório

- Por tipo, as formulações puras capturaram 66,12% da participação de mercado de revestimentos de poliureia em 2025, enquanto as variantes híbridas têm previsão de crescer a um CAGR de 9,07% até 2031.

- Por tecnologia, a pulverização liderou com 69,68% de participação de receita em 2025, enquanto a mistura manual avança a um CAGR de 9,46% até 2031.

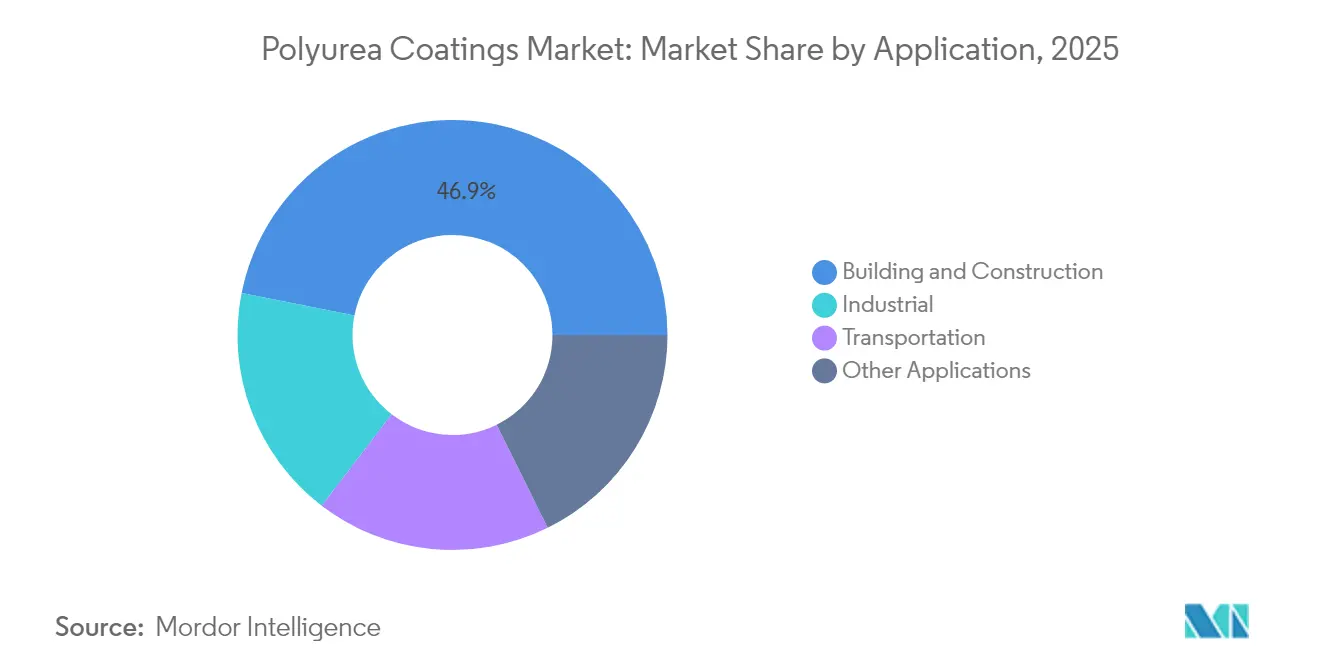

- Por aplicação, a construção civil respondeu por 46,88% do tamanho do mercado de revestimentos de poliureia em 2025, e as aplicações de transporte estão crescendo a um CAGR de 9,18% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 40,85% da participação do mercado de revestimentos de poliureia em 2025 e está se expandindo a um CAGR de 9,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Revestimentos de Poliureia*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das atividades de construção civil | +2.5% | Global, com núcleo na APAC e transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas de emissões de COV e HAP | +1.8% | América do Norte e UE, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Migração do epóxi/PU para sistemas de poliureia de maior desempenho | +1.2% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Modernização de pisos industriais em alimentos e bebidas e farmacêutica | +0.9% | América do Norte, UE e mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Poliureia alifática de cura rápida para reparos emergenciais de infraestrutura | +0.6% | Global, com foco em regiões de infraestrutura envelhecida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Atividade de Construção

Os gastos com imóveis, megaprojetos de infraestrutura e a urbanização estão acelerando o consumo de poliureia, pois os empreiteiros priorizam revestimentos que curam em minutos e toleram amplas variações de temperatura. A restauração de coberturas, a impermeabilização de lajes elevadas e a vedação de juntas se beneficiam de uma elongação de 400% que mitiga a propagação de fissuras em zonas sísmicas e de ciclagem térmica. Módulos pré-fabricados agora recebem camadas de poliureia aplicadas em fábrica, chegando ao canteiro de obras totalmente curadas e reduzindo as necessidades de mão de obra. A Ásia-Pacífico domina o volume porque os corredores de transporte da China e os projetos de cidades inteligentes da Índia especificam membranas duráveis, enquanto os complexos de uso misto do Oriente Médio adotam a poliureia para entrega rápida em cronogramas de construção rigorosos.

Regulamentações Mais Rígidas de Emissões de COV e HAP

Os Padrões Nacionais de Emissão de COV dos EUA limitam os revestimentos de manutenção industrial a 450 g/L, com a Califórnia aplicando 100 a 250 g/L, pressionando os formuladores a adotar tecnologias de poliureia com 100% de sólidos. As alterações propostas pela EPA à NESHAP de polieteroil-poliol estão posicionadas para reduzir os poluentes atmosféricos perigosos em 157 toneladas anualmente, restringindo a qualidade do fornecimento a montante. Diretivas similares na UE e na Coreia do Sul criam barreiras de conformidade específicas para cada região, beneficiando fornecedores com robusta capacidade em assuntos regulatórios. Grandes empresas estão aproveitando as transições para energia limpa, como a adoção total de eletricidade renovável pela BASF em sites estratégicos na América do Norte, para apresentar pegadas de carbono mais baixas e vencer licitações com restrições de COV.

Migração do Epóxi/PU para Sistemas de Poliureia de Maior Desempenho

Os proprietários de ativos estão eliminando progressivamente o epóxi e o poliuretano onde o retorno rápido ao serviço, a resistência química ou a elongação são críticos. Os fabricantes de equipamentos originais automotivos que empregavam 142 milhões de libras de poliuretano em 2023 estão testando poliureia alifática para exposição na parte inferior da carroceria e retenção de cor. As concessionárias de águas residuais especificam revestimentos de poliureia pura que cobrem fissuras ativas e resistem ao ataque de sulfeto de hidrogênio, prolongando a vida útil do concreto por múltiplos fatores[1]Associação para Proteção e Desempenho de Materiais, "Poliureia para Infraestrutura de Águas Residuais," ampp.org. Avanços na ciência dos materiais, como misturas otimizadas de TDI/MDI na proporção 7:3 que oferecem resistência à tração de 52,9 MPa, estão consolidando a vantagem de desempenho da poliureia.

Poliureia Alifática de Cura Rápida para Reparos Emergenciais de Infraestrutura

Os departamentos de transportes implantam formulações alifáticas para sobreposições de tabuleiros de pontes que reabrem as pistas em horas, preservando o fluxo de tráfego. O trabalho no inverno torna-se viável porque a poliureia pode ser pulverizada a –40°F e permanece estável aos raios UV em ambientes expostos. Esses atributos sustentam estratégias de reparo de contingência para tubulações, diques de contenção de derramamentos e pistas de aeroportos que aguardam reconstrução completa.

Análise de Impacto das Restrições do Mercado de Revestimentos de Poliureia*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade no custo das matérias-primas | -1.5% | Global, com impacto agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Exigência de equipamentos especializados de pulverização de múltiplos componentes e qualificação técnica | -0.8% | Mercados em desenvolvimento e segmento de pequenos empreiteiros | Médio prazo (2 a 4 anos) |

| Baixa estabilidade de cor na exposição à luz UV | -0.7% | Global, particularmente em aplicações arquitetônicas e de transporte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade no Custo das Matérias-Primas

As matérias-primas de isocianato e poliamina acompanham as oscilações no preço do petróleo, comprimindo as margens quando o fornecimento se reduz. O politetrahidrofurano de base biológica e os polióis de PET reciclado prometem alívio futuro, mas atualmente apresentam preços premium que pequenos empreiteiros não conseguem absorver. Mercados emergentes, como a Indonésia, são particularmente sensíveis a picos de preços que interrompem a adjudicação de projetos.

Exigência de Equipamentos Especializados de Pulverização de Múltiplos Componentes e Qualificação Técnica

Equipamentos de múltiplos componentes que excedem USD 50.000 e exigem controle preciso de proporção limitam o acesso ao mercado para pequenos aplicadores. A manutenção e o treinamento elevam ainda mais a barreira de entrada. Os programas de treinamento de fabricantes de equipamentos originais e associações estão amenizando a curva de aprendizado, mas a complexidade dos equipamentos continua sendo um entrave ao crescimento em regiões dominadas por empreiteiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Revestimentos de Poliureia

Por Tipo:

Liderança de Desempenho das Formulações PurasOs sistemas puros dominaram a receita de 2025, reivindicando 66,12% da demanda pela força dos rápidos tempos de gelificação e as melhores propriedades de tração da categoria. Os proprietários de ativos nos setores de águas residuais, processamento químico e marítimo especificam cada vez mais a poliureia pura para garantir 400% de elongação e vida útil de várias décadas. As pesquisas de otimização de proporções de isocianato continuam a elevar os limites de desempenho, reforçando a preferência dos clientes pelos graus puros em ambientes de missão crítica.

As formulações híbridas, embora defasadas em atributos mecânicos, oferecem uma proposta econômica convincente ao incorporar segmentos de poliol e, portanto, estão penetrando a impermeabilização residencial e os pisos industriais leves a um CAGR de 9,07%. Os fornecedores enfatizam formulações equilibradas que atendem às normas de impermeabilização ASTM C836 ao mesmo tempo em que reduzem os custos com matérias-primas. Essa abordagem pragmática amplia a demanda endereçável entre usuários com restrições de custo, sem canibalizar os segmentos dominados pelos sistemas puros.

Por Tecnologia:

Domínio da Pulverização com Alternativas Emergentes de Mistura ManualA aplicação por pulverização controlou 69,68% da receita em 2025, graças à produtividade incomparável em tanques, tabuleiros de pontes e grandes coberturas, onde são essenciais membranas uniformes de 1 a 3 mm. Os projetos recentes de bombas de múltiplos componentes lidam com proporções de 1:1 a 6:1 com 100% de sólidos, permitindo o ajuste em obra para viscosidade e velocidade de cura.

Por sua vez, o CAGR de 9,46% da mistura manual decorre da demanda em espaços confinados, locais remotos e projetos de menor orçamento. Os fabricantes introduziram kits em cartucho ou balde que combinam vida útil em aberto prolongada com controle mais seguro de exotermia, permitindo que equipes de empreiteiros gerais apliquem a poliureia com rolos ou espátulas dentadas. Embora a uniformidade de espessura possa variar, a abordagem democratiza o acesso e cria demanda futura de conversão para pulverização à medida que o volume escala.

Por Aplicação:

Domínio da Construção e Aceleração da Adoção no Setor de TransportesAs aplicações em construção capturaram 46,88% dos gastos de 2025, pois envoltórios de edificações, lajes de praças e estruturas subterrâneas empregaram a poliureia para combater a infiltração de água e encurtar os ciclos de projeto. Códigos de construção rigorosos em regiões sísmicas e de furacões agora reconhecem o valor das membranas de alta elongação que sustentam o movimento estrutural sem fissuras.

O setor de transportes, crescendo a um CAGR de 9,18%, reflete a implantação de revestimentos alifáticos por fabricantes de equipamentos originais automotivos para proteção da parte inferior da carroceria, programas de reforma de vagões ferroviários e proteção de cascos de embarcações em ambientes de água salgada. A curva de adoção se acelera à medida que os fabricantes de equipamentos originais buscam tecnologias de película fina e isentas de solventes que se alinhem com as metas de avaliação do ciclo de vida e agilizem o rendimento da linha de produção.

Análise Geográfica

Mercado de Revestimentos de Poliureia na APAC

A Ásia-Pacífico detinha uma participação de 40,85% em 2025 e registra o CAGR mais elevado, de 9,31%, até 2031. Os corredores da Iniciativa Cinturão e Rota da China e as extensões de metrô da Índia especificam poliureia para impermeabilização de túneis e viadutos, enquanto o Japão utiliza o material em terminais marítimos vulneráveis à corrosão por névoa salina. O mercado de revestimentos da Indonésia, avançando a 6,47% ao ano, reforça o dinamismo regional.

Mercado de Revestimentos de Poliureia na América do Norte

A América do Norte apresenta um apetite maduro, porém resiliente, ancorado na reabilitação de tabuleiros de pontes, pisos industriais e legislação rigorosa sobre COV. Os limites de COV de 100 a 250 g/L da Califórnia e o prazo de conformidade para revestimentos em aerossol previsto para janeiro de 2027 intensificam a migração para sistemas 100% sólidos.

Mercado de Revestimentos de Poliureia na EMEA e na América do Sul

A Europa equilibra ciclos estáveis de renovação com exigências avançadas de conformidade ambiental. Os proprietários de ativos investem em revestimentos de poliureia para estruturas de estacionamento e reservatórios de água potável, a fim de prolongar a vida útil em conformidade com as diretrizes da EN 1504. A América do Sul, o Oriente Médio e a África avançam coletivamente a partir de uma base baixa; projetos habitacionais e de dessalinização liderados pelo governo criam oportunidades, mas a capacitação limitada de contratantes e a volatilidade cambial moderam o crescimento imediato.

Cenário Competitivo

A estrutura do mercado é de natureza consolidada. As estratégias dos líderes giram em torno da integração vertical e da especialização por uso final. A aquisição da Dur-A-Flex pela Sherwin-Williams fortalece as ofertas de pisos resinosos para clientes dos setores alimentício e farmacêutico. Os portfólios de inovação estão se voltando para plataformas de base biológica, autorreparação e cura a baixa temperatura. As colaborações com fornecedores de matérias-primas garantem a integração para trás e o abastecimento seguro de isocianatos e extensores de cadeia de próxima geração. Distribuidores como a Univar capturam valor ao agrupar suporte técnico, logística e orientação regulatória, permitindo que formuladores menores alcancem fabricantes de equipamentos originais globais.

Líderes do Setor de Revestimentos de Poliureia

BASF

Huntsman International LLC

PPG Industries, Inc.

Sika AG

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Revestimentos de Poliureia

- Armorthane

- BASF

- Chemline

- DELTA Coatings International

- Graco Inc.

- Huntsman International LLC

- KUKDO Chemical Co., Ltd.

- Line-X LLC

- MARVEL COATINGS

- Nukote Coating Systems

- Polycoat Products

- PPG Industries Inc.

- Rhino Linings

- Rhino Linings

- Sika AG

- Specialty Products Inc.

- Teknos Group

- The Sherwin-Williams Company

- Ultimate Linings

- VIP Coatings Europe GmbH

Desenvolvimento Recente do Setor no Mercado de Revestimentos de Poliureia

- Junho de 2023: A Rhino Linings lançou o HiChem 11-70, um revestimento de poliureia na proporção 1:1, oferecendo alta resistência química para aplicações em imersão.

- Maio de 2023: A DELTA Coatings International iniciou as obras da sua sede e fábrica na Dubai Industrial City, que triplicará a capacidade para sistemas de poliureia de próxima geração.

Escopo do Relatório Global do Mercado de Revestimentos de Poliureia

A poliureia é um produto químico criado pela combinação de um diisocianato e uma diamina. A mistura de polimerização é semelhante à polimerização do poliuretano, e a reação resultante é denominada "ureia". É por isso que é referida como poliureia. O mercado de revestimentos de poliureia é segmentado por tipo, tecnologia, aplicação e região. Por tipo, o mercado é segmentado em puro e híbrido. Por tecnologia, o mercado é segmentado em pulverização, derramamento e mistura manual. Por aplicação, o mercado é segmentado em construção civil, industrial, transporte e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de revestimentos de poliureia em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (em milhões de USD).

Visão Geral da Segmentação

| Puro |

| Híbrido |

| Pulverização |

| Derramamento |

| Mistura Manual |

| Construção Civil |

| Industrial |

| Transporte |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Puro | |

| Híbrido | ||

| Por Tecnologia | Pulverização | |

| Derramamento | ||

| Mistura Manual | ||

| Por Aplicação | Construção Civil | |

| Industrial | ||

| Transporte | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de revestimentos de poliureia?

O mercado de revestimentos de poliureia vale USD 1,36 bilhão em 2026 e tem projeção de expansão a um CAGR de 7,82% para atingir USD 1,98 bilhão até 2031.

Por que as empresas estão migrando do epóxi ou do poliuretano para os sistemas de poliureia?

A poliureia cura em minutos, resiste a produtos químicos e se estende até 400%, reduzindo o tempo de inatividade e prolongando a vida útil dos ativos em ambientes exigentes.

Qual região lidera a demanda por revestimentos de poliureia?

A Ásia-Pacífico detém 40,85% da receita global e é a de crescimento mais rápido, com um CAGR de 9,31%, impulsionada por investimentos em infraestrutura e construção em larga escala na China e na Índia.

Como as regulamentações de COV influenciam o setor de revestimentos de poliureia?

Limites rigorosos de COV federais e estaduais favorecem a poliureia com 100% de sólidos, conferindo uma vantagem competitiva aos fornecedores em conformidade e acelerando a penetração de mercado na América do Norte e na UE.

Quais são os principais fatores que impulsionam o crescimento do mercado até 2031?

A rápida urbanização, regras de emissão mais rígidas, a modernização de pisos industriais em plantas alimentícias e farmacêuticas, e a necessidade de reparos ágeis de infraestrutura estão impulsionando a demanda.

Página atualizada pela última vez em: