Tamanho e Participação do Mercado de Reação em Cadeia da Polimerase

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.94% CAGR |

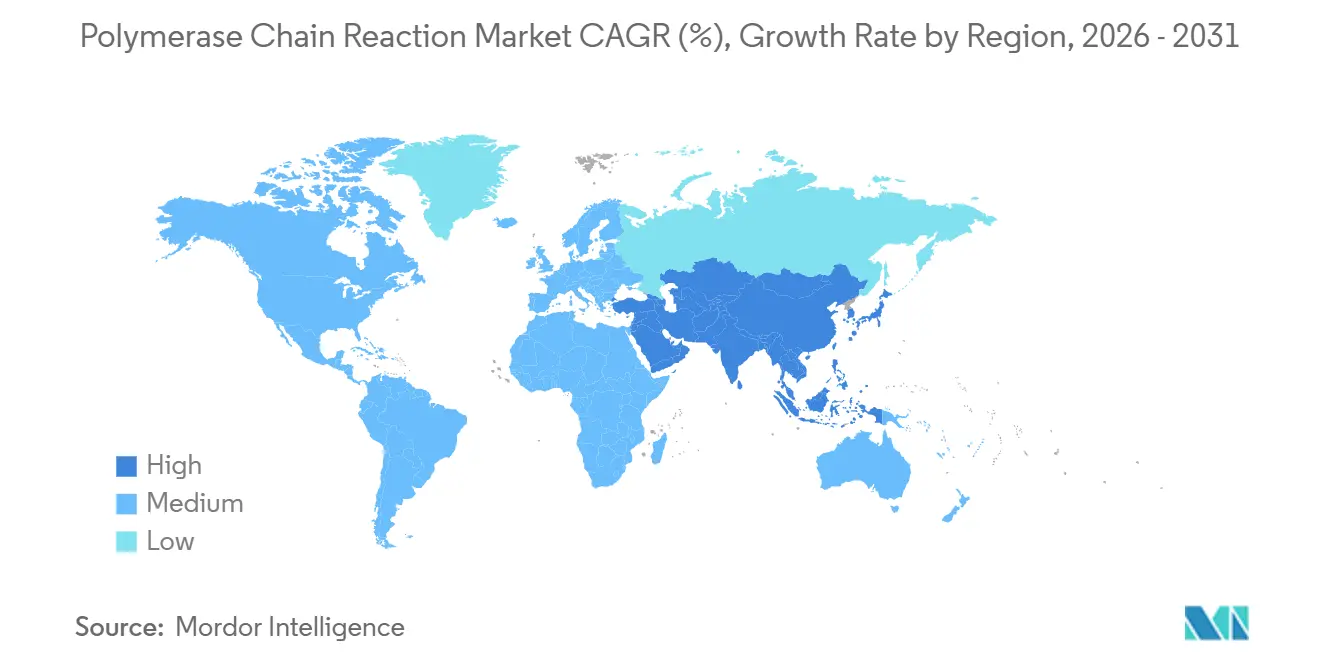

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

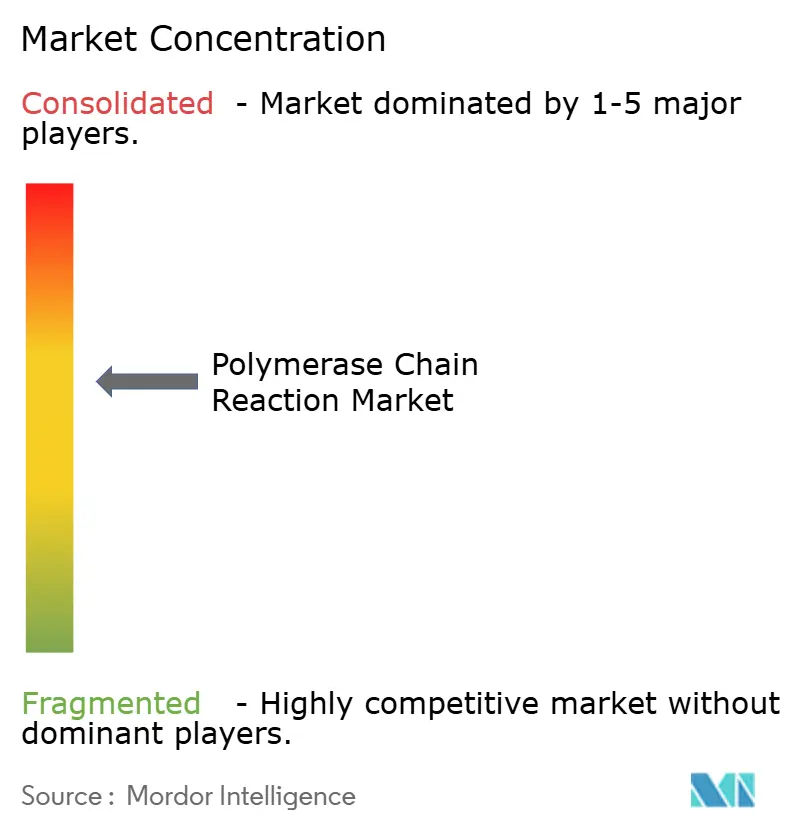

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reação em Cadeia da Polimerase por Mordor Intelligence

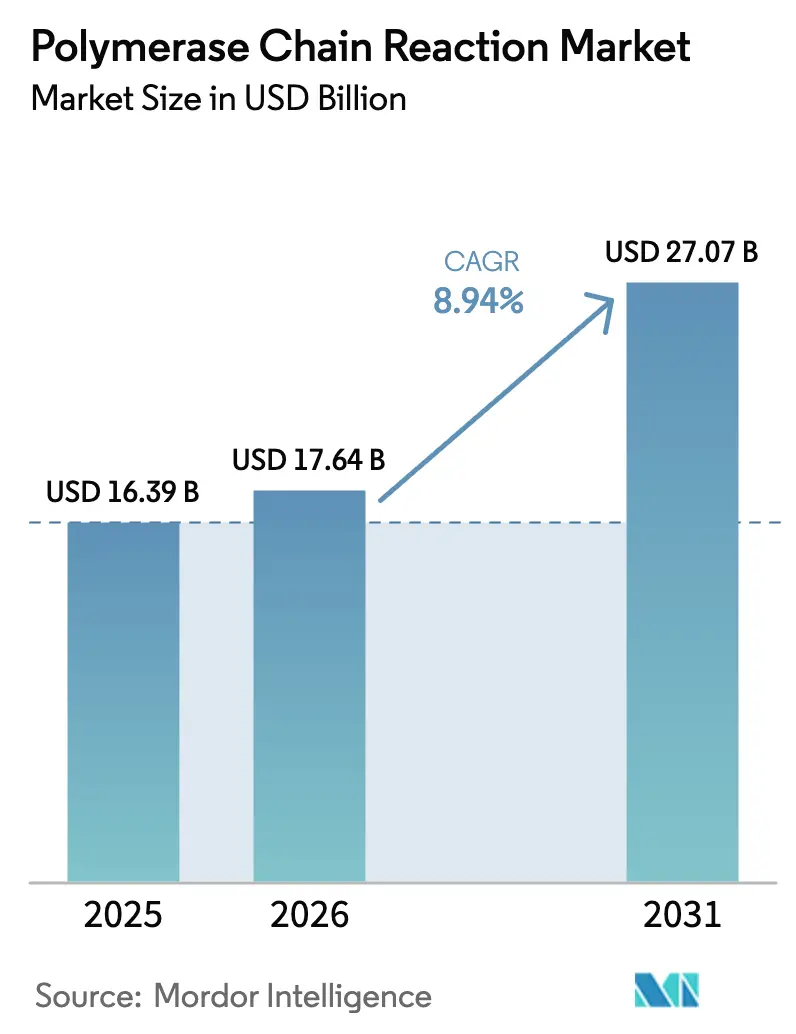

Espera-se que o tamanho do Mercado de Reação em Cadeia da Polimerase aumente de USD 16,39 bilhões em 2025 para USD 17,64 bilhões em 2026 e atinja USD 27,07 bilhões até 2031, crescendo a um CAGR de 8,94% entre 2026 e 2031.

As redes laboratoriais duráveis da era pandêmica sustentam agora diagnósticos de precisão de rotina, biossegurança agrícola e fluxos de trabalho forenses, mantendo a utilização dos instrumentos elevada e ampliando a exposição ao mercado final. Reagentes e consumíveis continuam sendo o motor econômico, mas a análise em nuvem e o design de ensaios baseado em inteligência artificial inclinam a diferenciação para software e serviços que se integram perfeitamente aos termocicladores legados. Instrumentos quantitativos em tempo real dominam as bases instaladas, mas a PCR digital está migrando rapidamente para protocolos de biópsia líquida, onde a resolução de molécula única suporta reembolso premium. O impulso regulatório, especialmente a regra de testes desenvolvidos em laboratório da FDA de 2024, favorece kits prontos para uso em detrimento de ensaios personalizados, levando os laboratórios a reavaliar as decisões de desenvolver internamente versus comprar. Enquanto isso, as taxas de sustentabilidade sobre plásticos de uso único na UE incentivam os laboratórios a adotarem sistemas de placas reutilizáveis, remodelando a demanda por consumíveis sem reduzir os volumes totais de testes.

Principais Conclusões do Relatório

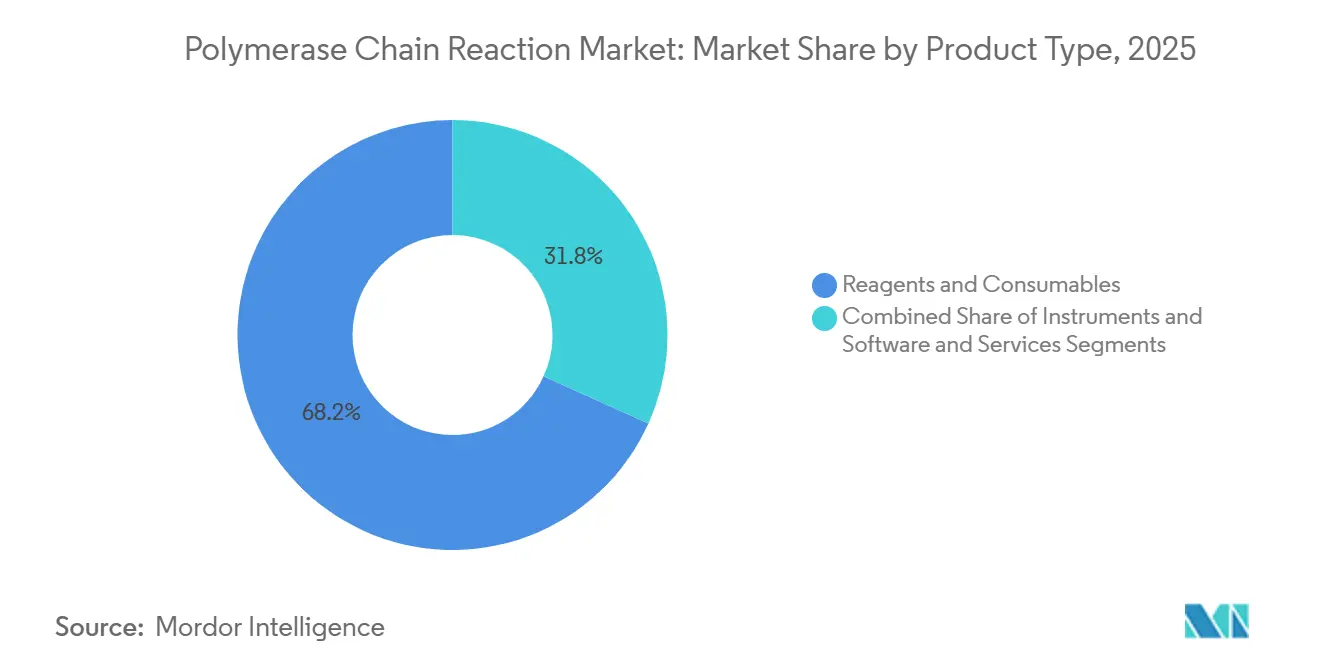

- Por tipo de produto, reagentes e consumíveis lideraram com 68,24% de participação na receita em 2025, enquanto software e serviços devem se expandir a um CAGR de 11,97% até 2031.

- Por tecnologia, a PCR quantitativa em tempo real representou 54,84% da receita de 2025; a PCR digital deve crescer a um CAGR de 12,73% até 2031.

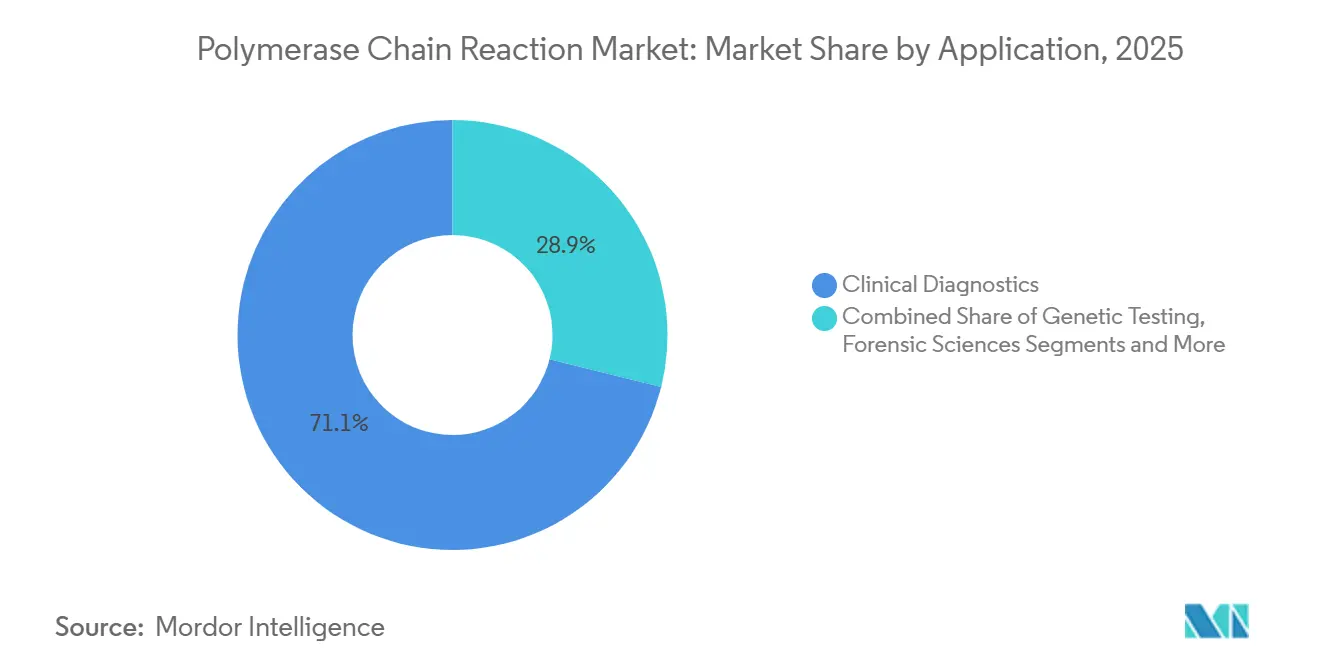

- Por aplicação, o diagnóstico clínico deteve 71,12% da receita de 2025, enquanto os testes ambientais e de alimentos estão posicionados para um CAGR de 11,42% até 2031.

- Por indicação, as doenças infecciosas representaram 42,48% de participação em 2025, mas oncologia e biópsia líquida devem avançar a um CAGR de 10,53% durante 2026-2031.

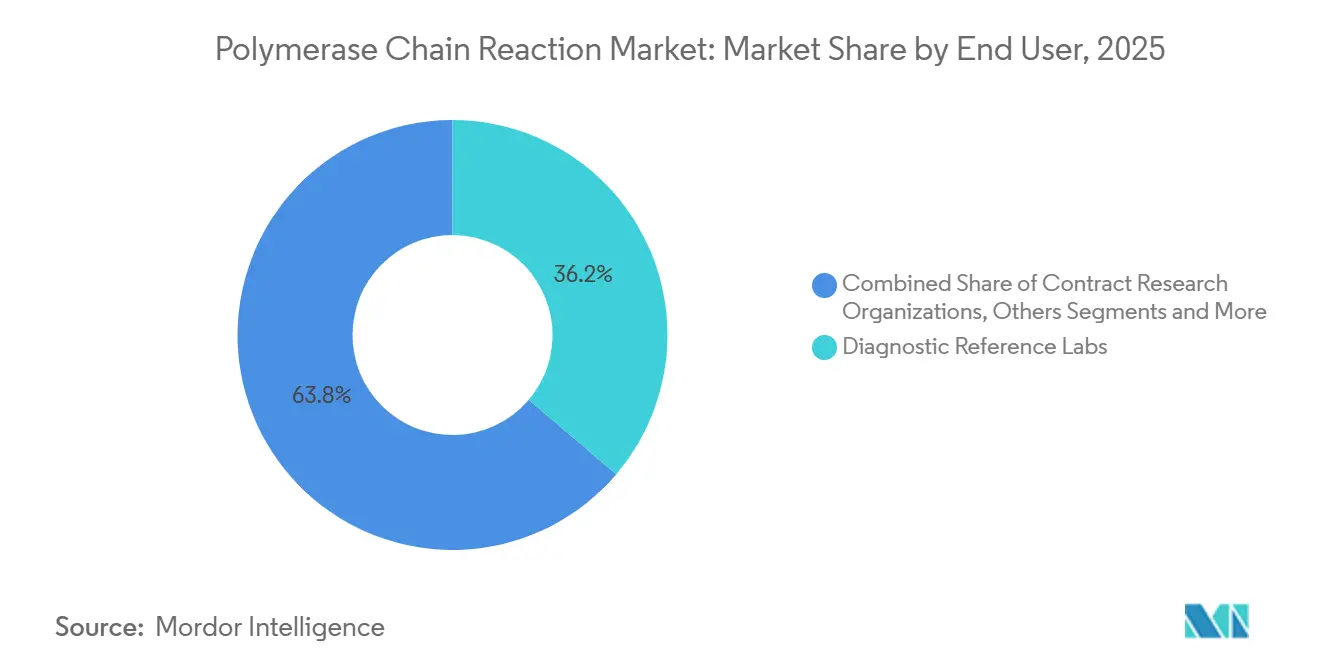

- Por usuário final, os laboratórios de referência diagnóstica capturaram 36,22% de participação na receita em 2025; as organizações de pesquisa contratada devem crescer a um CAGR de 13,52% ao longo do período de previsão.

- Por geografia, a América do Norte reteve 38,41% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 11,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Reação em Cadeia da Polimerase

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos Testes de Doenças Infecciosas Pós-COVID | +1.8% | Global, com pico de demanda na Ásia-Pacífico e África Subsaariana | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Diagnósticos de Oncologia e Distúrbios Genéticos | +1.5% | América do Norte e UE, expandindo-se para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Plataformas de qPCR e dPCR | +1.3% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento no Financiamento de P&D em Ciências da Vida e Medicina Personalizada | +1.2% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| Adoção de Design de Ensaios Baseado em IA e Análise em Nuvem | +0.9% | América do Norte e UE como núcleo, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| PCR Microfluídica Portátil para Biossegurança Agrícola | +0.6% | Polos agrícolas da Ásia-Pacífico, América Latina, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Testes de Doenças Infecciosas Pós-COVID

A vigilância de vírus respiratórios construída durante a pandemia funciona agora como uma salvaguarda permanente, sustentando a demanda em todo o mercado de reação em cadeia da polimerase.[1]Organização Mundial da Saúde, "Sistema Global de Vigilância e Resposta à Influenza se Expande para 158 Laboratórios Nacionais," Organização Mundial da Saúde, who.int O programa de Resposta a Vírus Respiratórios de USD 3 bilhões do CDC financia laboratórios estaduais para expandir painéis de qPCR multiplex que detectam influenza, SARS-CoV-2 e VSR em uma única execução.[2]Centros de Controle e Prevenção de Doenças, "CDC Lança Programa de Resposta a Vírus Respiratórios de USD 3 Bilhões para Modernizar a Capacidade de PCR Estadual," Centros de Controle e Prevenção de Doenças, cdc.gov A aprovação da FDA em janeiro de 2026 para o cartucho gastrointestinal de seis patógenos da Cepheid demonstra que os sistemas de amostra a resposta podem rivalizar com laboratórios centrais em amplitude de menu. Os testes descentralizados redistribuem, portanto, a receita para consumíveis integrados, mantendo os volumes totais de reação elevados. Em conjunto, essas forças garantem uma base estável para o mercado de reação em cadeia da polimerase, amortecendo-o contra recessões cíclicas em procedimentos eletivos.

Crescimento da Demanda por Diagnósticos de Oncologia e Distúrbios Genéticos

Os ensaios de PCR para biópsia líquida monitoram a doença residual mínima e a resistência à terapia, validados pela expansão do rótulo do teste de Mutação EGFR cobas v2 da Roche aprovada pela FDA em março de 2025. As aprovações de diagnósticos complementares vinculam biomarcadores de PCR a terapias-alvo, incorporando a tecnologia na economia do desenvolvimento de medicamentos e impulsionando o crescimento do mercado de reação em cadeia da polimerase. A triagem neonatal expandida para atrofia muscular espinhal e imunodeficiência combinada grave amplia os volumes de testes de rotina, enquanto o reembolso desigual leva os fornecedores a agrupar ensaios com parceiros farmacêuticos dispostos a subsidiar os testes para ampliar os grupos de pacientes tratáveis.

Avanços Tecnológicos em Plataformas de qPCR e dPCR

O QXDx AutoDG da Bio-Rad, lançado em julho de 2025, automatiza a geração de gotículas e reduz o tempo de manuseio para menos de 10 minutos por placa de 96 poços. A plataforma QIAcuity da QIAGEN tornou-se a primeira dPCR baseada em nanoplaca aprovada pela FDA em março de 2025. A detecção de seis cores no LightCycler PRO da Roche permite a quantificação simultânea de carga viral, marcadores do hospedeiro e controles internos sem perda de sensibilidade. A ISO 20395:2024 harmoniza agora os critérios de validação, reduzindo o tempo de comercialização para ensaios multiplex.[3] Organização Internacional de Normalização, "ISO 20395:2024 Biotecnologia—Requisitos para Avaliação do Desempenho de qPCR e dPCR," Organização Internacional de Normalização, iso.org A simplificação do fluxo de trabalho significa que a dPCR não requer mais expertise de nível de doutorado, impulsionando a adoção em centros de oncologia comunitários e aumentando o tamanho do mercado de reação em cadeia da polimerase em hospitais de médio porte.

Adoção de Design de Ensaios Baseado em IA e Análise em Nuvem

O Design Studio AI da Thermo Fisher analisa 10 milhões de combinações de primers em minutos, reduzindo os ciclos de desenvolvimento de ensaios e diminuindo as barreiras de entrada para painéis de nicho. A plataforma navify da Roche sobrepõe leituras de PCR a imagens histológicas, oferecendo painéis integrados de patologia molecular que os patologistas acessam remotamente. As regras pendentes do Espaço Europeu de Dados de Saúde impõem interoperabilidade, mas restringem os requisitos de consentimento, levando os fornecedores a adotarem arquiteturas de aprendizado federado que treinam algoritmos sem transferir curvas brutas de PCR. Esses avanços transferem valor dos plásticos para assinaturas de software, uma mudança que sustenta a expansão das margens dentro do mercado de reação em cadeia da polimerase.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Consumíveis | -1.1% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África, América Latina | Curto prazo (≤ 2 anos) |

| Concorrência de Sequenciamento de Nova Geração e Amplificação Isotérmica | -0.8% | Global, mais aguda nos segmentos de oncologia e pesquisa | Médio prazo (2-4 anos) |

| Taxas de Sustentabilidade sobre Plásticos de PCR de Uso Único (UE) | -0.5% | Estados-membros da UE, potencial extensão ao Reino Unido e Canadá | Curto prazo (≤ 2 anos) |

| Limites do GDPR ao Compartilhamento de Dados de PCR em Nuvem | -0.4% | UE, com efeitos indiretos sobre biobanco multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Consumíveis

Os instrumentos de PCR digital são listados a USD 80.000-150.000, enquanto serviços anuais e reagentes acrescentam USD 25.000-40.000 para locais de volume médio, restringindo a adoção em regiões de menor renda. As misturas-mestre genéricas subcotam os reagentes de marca em até 40%, mas as compras agrupadas prendem muitos laboratórios em ecossistemas proprietários que resistem à concorrência de preços. As opções de arrendamento e aluguel de reagentes distribuem os custos, mas impõem limites mínimos de volume que penalizam os laboratórios durante quedas sazonais de demanda, limitando a penetração do mercado de reação em cadeia da polimerase em economias de fronteira.

Concorrência de Sequenciamento de Nova Geração e Amplificação Isotérmica

O TruSight Oncology 500 da Illumina, aprovado pela FDA, perfila 523 genes em três dias a custos que se aproximam dos painéis de PCR direcionados, erodindo a vantagem da PCR em oncologia. Os métodos isotérmicos eliminam os termocicladores, reduzindo os preços dos instrumentos abaixo de USD 5.000 e abrindo nichos verdadeiros de ponto de atendimento. A PCR mantém velocidade e precisão de quantificação para ensaios de gene único, mas fluxos de trabalho híbridos que combinam sequenciamento para descoberta com PCR para monitoramento longitudinal estão estreitando os ganhos incrementais para plataformas de qPCR mais antigas em todo o mercado de reação em cadeia da polimerase.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consumíveis Dominam enquanto Software Cresce Rapidamente

Reagentes e consumíveis produziram 68,24% da receita de 2025, refletindo a economia de lâmina e barbeador incorporada no mercado de reação em cadeia da polimerase. As misturas-mestre proprietárias comandam margens estáveis, embora alternativas genéricas tenham conquistado 12-15% de participação em regiões sensíveis ao preço, comprimindo os lucros. Os cartuchos de sistema fechado garantem o consumo contínuo, mas enfrentam taxas de sustentabilidade na UE, estimulando uma mudança para programas de reutilização de placas e plásticos biodegradáveis. O crescimento dos instrumentos se modera à medida que os ciclos de substituição se estendem para 8-10 anos, mas a saturação da base instalada garante demanda estável por consumíveis.

Software e serviços devem crescer a um CAGR de 11,97% até 2031, superando o hardware à medida que os laboratórios priorizam rastreabilidade, conformidade automatizada e integração de dados em múltiplos locais. As assinaturas anuais de painéis em nuvem de USD 15.000-50.000 por laboratório carregam margens brutas acima de 70%, deslocando os pools de lucro para a informática e reforçando o tamanho geral do mercado de reação em cadeia da polimerase. Os contratos baseados em resultados que cobram por resultado reportável também alinham os incentivos dos fornecedores com o rendimento do laboratório, incorporando fluxos de anuidade de longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: PCR Digital Acelera enquanto qPCR Atinge Platô

As plataformas quantitativas em tempo real entregaram 54,84% da receita de tecnologia em 2025, ancorando o diagnóstico de rotina devido aos códigos CPT amplamente difundidos e à familiaridade dos técnicos. No entanto, as atualizações incrementais de canais de fluorescência não estimulam mais substituições em grande escala de frotas, deixando o crescimento da qPCR próximo às médias do mercado clínico. A PCR digital, por outro lado, crescerá a um CAGR de 12,73% até 2031, aproveitando a resolução de molécula única que justifica cobertura premium para testes de doença residual mínima e vigilância de rejeição de transplante. Os instrumentos híbridos que alternam entre os modos qPCR e dPCR preservam os orçamentos de capital e garantem menus para o futuro, incentivando laboratórios conservadores a adotarem parcialmente o formato digital.

A PCR multiplex se expande à medida que os reguladores aprovam painéis sindrômicos que detectam até 22 patógenos, encurtando as jornadas diagnósticas e reduzindo o uso empírico de antibióticos. A PCR convencional de ponto final persiste em ambientes forenses e veterinários onde a quantificação é desnecessária e as restrições orçamentárias dominam. Em conjunto, essas mudanças mantêm um mercado de reação em cadeia da polimerase saudável mesmo à medida que o crescimento da qPCR desacelera.

Por Aplicação: Diagnóstico Clínico como Âncora enquanto Testes Ambientais Ganham Ritmo

O diagnóstico clínico representou 71,12% da receita de aplicações em 2025, impulsionado por mandatos persistentes de doenças infecciosas e diagnósticos complementares de oncologia em expansão. Hospitais e laboratórios de referência dependem da qPCR para patógenos respiratórios e gastrointestinais, onde os resultados no mesmo dia orientam a terapia. No entanto, o escrutínio dos pagadores está aumentando; os pagamentos agrupados do Medicare reduziram o reembolso de painéis respiratórios em 12% em 2025, pressionando os laboratórios a buscar ganhos de eficiência para proteger as margens.

Os testes ambientais e de alimentos devem avançar a um CAGR de 11,42% até 2031, à medida que a Seção 204 da Lei de Modernização da Segurança Alimentar exige rastreabilidade baseada em PCR para alimentos de alto risco a partir de janeiro de 2026. As diretivas de águas residuais da UE exigem monitoramento por PCR de genes de resistência a antibióticos até 2027, estimulando licitações municipais para automação de 96 poços. Os usuários agrícolas e veterinários adotam termocicladores portáteis para inspeção de fronteira da febre suína africana e influenza aviária, diversificando ainda mais a receita em todo o mercado de reação em cadeia da polimerase.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indicação: Doenças Infecciosas Lideram enquanto Oncologia Ganha Impulso

As doenças infecciosas geraram 42,48% da receita de indicações em 2025, sublinhando o papel consolidado da PCR nos testes de tuberculose, HIV e vírus respiratórios múltiplos. A vigilância de rotina proporciona um consumo estável de consumíveis, embora a compressão dos pagadores sinalize risco de comoditização. Oncologia e biópsia líquida estão se expandindo a um CAGR de 10,53%, auxiliadas por painéis de DNA tumoral circulante com reembolso de USD 500-1.500 por teste e pelo reconhecimento da FDA da doença residual mínima medida por PCR como um desfecho válido. A triagem de distúrbios genéticos em recém-nascidos e os painéis de farmacogenômica para controle da dor adicionam volumes incrementais, sustentando o impulso ascendente do mercado de reação em cadeia da polimerase.

Por Usuário Final: Laboratórios de Referência Dominam, Organizações de Pesquisa Contratada Crescem Rapidamente

Os laboratórios de referência diagnóstica detiveram 36,22% da receita por usuário final em 2025, aproveitando economias de escala e logística nacional que os hospitais não conseguem replicar. A acreditação ISO 15189 e o prazo de entrega de 24 horas atraem encaminhamentos complexos de oncologia, mas o agrupamento dos pagadores comprime as margens, empurrando os laboratórios para ensaios digitais de alto valor e ferramentas de triagem por IA. As organizações de pesquisa contratada devem crescer a um CAGR de 13,52% até 2031, à medida que os patrocinadores farmacêuticos terceirizam a validação de biomarcadores baseada em PCR para comprimir os cronogramas de desenvolvimento, comandando prêmios de preço pela entrega de dados em 48 horas. Os hospitais investem seletivamente em termocicladores de ponto de atendimento para departamentos de emergência, mas os baixos volumes diários limitam o retorno sobre o investimento em configurações avançadas de dPCR, destacando a natureza segmentada da demanda dentro do mercado de reação em cadeia da polimerase.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve 38,41% da receita de 2025, a maior participação regional no mercado de reação em cadeia da polimerase em todo o mundo. As expansões de reembolso do Medicare e mais de 260.000 laboratórios certificados pelo CLIA mantêm a demanda por consumíveis robusta. A regra de testes desenvolvidos em laboratório da FDA aumenta a demanda por kits pré-validados, enquanto a Estratégia Pan-Canadense de Dados de Saúde padroniza os menus de PCR e as aquisições, aumentando o poder de compra em volume. O México destinou USD 700 milhões em 2025 para modernizar laboratórios moleculares rurais, expandindo a cobertura de doenças infecciosas e o consumo de reagentes.

A Europa cresce de forma constante, mas enfrenta taxas de plásticos de 8-12% sob a Diretiva da UE sobre Plásticos de Uso Único, adicionando pressão de custos para laboratórios que ainda utilizam placas descartáveis. A Alemanha e a França reembolsam a PCR digital para DNA tumoral circulante, estimulando volumes de testes premium, enquanto o Serviço Nacional de Saúde do Reino Unido implementou a farmacogenômica baseada em PCR na atenção primária em 2025, reduzindo reações adversas a medicamentos. Os limites de transferência de dados do GDPR, no entanto, retardam as colaborações multinacionais de biobancos, atrasando o treinamento de modelos de IA que dependem de curvas de PCR agrupadas.

A Ásia-Pacífico deve registrar um CAGR de 11,22% até 2031, o mais rápido do mundo. O programa Healthy China 2030 da China dedica USD 126 bilhões à infraestrutura de medicina de precisão, incluindo hubs regionais de PCR conectados via telemedicina. A Missão Nacional de Saúde da Índia implantou 1.200 instrumentos GeneXpert em hospitais distritais entre 2024 e 2025, elevando a cobertura de PCR para tuberculose para 72%. O Japão aprovou o reembolso de PCR para biópsia líquida em cânceres colorretal e gástrico em abril de 2025, adicionando cerca de 180.000 pacientes elegíveis por ano. A Coreia do Sul agrega resultados de PCR de 350 hospitais em uma nuvem nacional, enquanto a Austrália reduz pela metade os prazos de aprovação de ensaios, acelerando a entrada de fornecedores. Fora das economias centrais, os estados do CCG, a África do Sul e o Brasil investem em PCR para controle de epidemias, mas a escassez de técnicos e a instabilidade elétrica limitam o rendimento em partes da África e da América Latina, moderando os ganhos no tamanho do mercado de reação em cadeia da polimerase.

Cenário Competitivo

O mercado de reação em cadeia da polimerase é consolidado, mas ainda contestável. A Thermo Fisher registrou 14 patentes de PCR digital em 2024-2025 voltadas para multiplexação e particionamento automatizado, sinalizando uma tentativa de erodir a dominância de gotículas da Bio-Rad. A integração do sistema ePlex da GenMark pela Roche em 2024 estende seu menu de amostra a resposta para departamentos de emergência. O contrato Sample to Insight da QIAGEN, lançado em janeiro de 2025, cobra por resultado reportável, forjando fluxos de caixa no estilo de anuidade. A Abbott reingressou nos painéis de saúde feminina quando seu ensaio Alinity m IST obteve o status CE-IVD em dezembro de 2024, recuperando participação europeia.

Os concorrentes de médio porte exploram espaços em branco. As partições de cristal Naica da Stilla Technologies oferecem testes de doença residual mínima de ultra-precisão valorizados pelos centros de oncologia. A Syndex Bio apresentou a mcPCR em fevereiro de 2026, prometendo detecção de metilação sem conversão por bissulfito, potencialmente encurtando os fluxos de trabalho laboratoriais. Na Índia, a CoSara obteve a aprovação do CDSCO para seu termociclador de ponto de atendimento PCR Pro, combinando fabricação local com modelos de aluguel de reagentes que subcotam as multinacionais. Os produtores de misturas-mestre genéricas na China e na Índia vendem com descontos de 40-50%, forçando as empresas de marca a se diferenciarem por meio de suporte técnico e dossiês regulatórios.

A regulamentação molda a rivalidade. A regra de testes desenvolvidos em laboratório da FDA elimina gradualmente a discricionariedade de fiscalização até 2028, obrigando os laboratórios de referência a comprar kits comerciais ou realizar ensaios clínicos completos — uma vantagem para fornecedores com portfólios prontos para uso. A ISO 15189:2022 reforça os padrões de documentação, direcionando as compras para fornecedores que oferecem modelos de sistema de qualidade plug-and-play. As pressões de sustentabilidade na UE estimulam projetos-piloto de blocos de PCR de alumínio reutilizáveis, uma tendência que os titulares monitoram antes de investir em novas ferramentas. Enquanto isso, as empresas de sequenciamento se protegem lançando painéis de PCR direcionados, borrando as linhas tecnológicas e intensificando a concorrência entre categorias dentro do mercado de reação em cadeia da polimerase.

Líderes do Setor de Reação em Cadeia da Polimerase

Abbott Laboratories

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Syndex Bio apresentou sua plataforma mcPCR no AGBT 2026, destacando a detecção de metilação em tubo único sem conversão por bissulfito.

- Fevereiro de 2026: A joint venture da Co-Diagnostics, CoSara, recebeu uma licença do Formulário MD-5 do CDSCO para fabricar o instrumento de ponto de atendimento em tempo real CoSara PCR Pro em Gujarat, concluindo a etapa regulatória final antes do lançamento comercial.

- Janeiro de 2026: A Visby Medical fez parceria com duas redes nacionais de telessaúde para expandir o acesso ao Teste de Saúde Sexual Feminina Visby para uso doméstico, o primeiro kit de PCR autorizado pela FDA para autocobertura de resultados de clamídia, gonorreia e tricomoníase em 30 minutos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de reação em cadeia da polimerase (PCR) como o valor agregado de instrumentos, reagentes e consumíveis e software e serviços de suporte vendidos para amplificação in vitro de DNA ou RNA em diagnóstico clínico, pesquisa em ciências da vida, segurança alimentar, criminalística forense e testes ambientais em todo o mundo. Os valores aqui indicados capturam as receitas de novos equipamentos e consumíveis associados fornecidos por meio de compras iniciais e de reposição durante 2019-2030.

Exclusões de Escopo: As receitas vinculadas a mão de obra de serviço para testes de PCR terceirizados e as receitas agrupadas de plataformas de sequenciamento são excluídas para manter o escopo focado em fluxos de trabalho de PCR independentes.

Visão Geral da Segmentação

- Por Tipo de Produto

- Instrumentos

- Reagentes e Consumíveis

- Software e Serviços

- Por Tecnologia

- PCR Convencional / Padrão

- PCR em Tempo Real / qPCR

- PCR Digital

- PCR Multiplex e Outras PCR

- Por Aplicação

- Diagnóstico Clínico

- Testes Genéticos

- Descoberta de Medicamentos e Pesquisa

- Ciências Forenses

- Testes Ambientais e de Alimentos

- Agrícola e Veterinário

- Por Indicação

- Doenças Infecciosas

- Oncologia e Biópsia Líquida

- Distúrbios Genéticos

- Outras Indicações

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios de Referência Diagnóstica

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada

- Agências Forenses e de Segurança

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Chamadas semiestruturadas e pesquisas curtas pela web com gerentes de laboratório, especialistas em produtos de diagnóstico molecular e equipes de aquisição na América do Norte, Europa e Ásia-Pacífico ajudaram a validar volumes unitários, preços médios de venda e adoção de PCR digital. Os insights de clínicos de doenças infecciosas e cientistas de organizações de pesquisa contratada fecharam lacunas em casos de uso emergentes de oncologia e biópsia líquida.

Pesquisa Documental

Nossos analistas examinaram periódicos revisados por pares, registros de patentes e registros de ensaios clínicos para tendências de adoção de ensaios; dados macroeconômicos foram extraídos de organismos como a OMS, o CDC dos EUA, o Eurostat e o UN Comtrade para mapear a incidência de doenças, fluxos comerciais e padrões de importação de reagentes. Associações comerciais como a Associação de Fabricantes de Diagnósticos e conselhos regionais de biotecnologia informaram os cronogramas regulatórios e as mudanças de reembolso. Os relatórios anuais 10-K das empresas, apresentações para investidores e comunicados de imprensa verificados forneceram ações de precificação e divulgações de base instalada. Bancos de dados pagos selecionados, D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para notícias de remessas, complementaram as fontes abertas. Esta lista é ilustrativa; muitos documentos adicionais apoiaram a coleta de dados e as verificações lógicas.

Dimensionamento de Mercado e Previsão

Aplicamos um modelo de cima para baixo que começa com os volumes globais de testes para doenças infecciosas, oncologia e triagem genética, que são então multiplicados pelas taxas de penetração de PCR para construir um pool de demanda; os roll-ups seletivos de baixo para cima das receitas dos principais fornecedores e as verificações de canal serviram como testes de razoabilidade. Variáveis-chave como volumes de painéis respiratórios impulsionados pela COVID, índices de reordenação de reagentes por instrumento, prêmios de preço de PCR digital e contagens de aprovações regulatórias orientam as premissas de crescimento anual. As previsões até 2030 utilizam regressão multivariada combinada com suavização exponencial, com faixas de cenário informadas por nosso painel de especialistas quando surgem mudanças de política ou reembolso. Onde as divisões dos fornecedores eram opacas, os preços médios de venda de amostras de faturas foram imputados para interpolar volumes antes da reconciliação.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, verificações de variância em relação a dados independentes de remessas e sinalização automatizada de outliers. Os modelos são atualizados anualmente, e as atualizações intermediárias são acionadas quando eventos materiais — aprovações importantes de ensaios, choques na cadeia de suprimentos ou fusões e aquisições — alteram as premissas de base. Uma varredura final antes da publicação garante que os assinantes recebam a visão mais atualizada.

Por que a Base de Referência de Reação em Cadeia da Polimerase da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas rastreiam diferentes combinações de produtos, aplicam fatores variados de redução pós-COVID ou escolhem conversões de moeda mais antigas.

Os principais fatores de divergência aqui incluem nossa exclusão de kits de sequenciamento agrupados, nossa normalização equilibrada de caso médio da COVID e nossa atualização anual, enquanto outros editores adotam visões estáticas ou carryovers agressivos da pandemia.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 14,43 bilhões (2025) | ||

| USD 18,04 bilhões (2025) | Consultoria Regional A | Inclui revenda de reagentes por atacadistas e consumíveis de nicho fora do nosso escopo |

| USD 9,91 bilhões (2024) | Editora Global B | Omite vendas apenas para uso em pesquisa e aplica descontos acentuados pós-COVID |

| USD 34,27 bilhões (2023) | Publicação Comercial C | Agrupa PCR com outras ferramentas de amplificação de ácidos nucleicos e utiliza volumes de testes de pico pandêmico |

Em conjunto, essas comparações mostram que a Mordor Intelligence fornece uma base equilibrada e claramente delimitada, ancorada em variáveis transparentes e atualizada a cada ano, oferecendo aos tomadores de decisão um ponto de partida confiável para estratégia e investimento.

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a demanda global por produtos de reação em cadeia da polimerase cresça até 2031?

A receita total deve avançar a um CAGR de 8,94% de 2026 a 2031, passando de USD 17,64 bilhões para USD 27,07 bilhões.

Qual grupo de produtos gera a maior receita recorrente para os laboratórios?

Reagentes e consumíveis representaram 68,24% das vendas de 2025, refletindo a economia de lâmina e barbeador que impulsiona um fluxo de caixa estável.

Por que a PCR digital está ganhando mais tração clínica recentemente?

A resolução de molécula única suporta reembolso premium no monitoramento de biópsia líquida, ajudando os formatos digitais a registrar um CAGR projetado de 12,73% até 2031.

Qual regulamentação está remodelando as decisões de compra dos laboratórios de referência nos EUA?

A regra de 2024 da FDA que encerra a discricionariedade de fiscalização para testes desenvolvidos em laboratório empurra os laboratórios em direção a kits de PCR comerciais pré-validados.

Qual região apresenta o crescimento projetado mais rápido?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 11,22%, impulsionada pelo financiamento do programa Healthy China 2030 da China e pela implantação nacional do GeneXpert na Índia.

Como as políticas de sustentabilidade estão afetando os laboratórios europeus?

A Diretiva da UE sobre Plásticos de Uso Único adiciona taxas de 8-12% às placas de PCR descartáveis, estimulando uma mudança para blocos reutilizáveis e cartuchos fechados.

Página atualizada pela última vez em: