Tamanho e Participação do Mercado de Biotecnologia Marinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biotecnologia Marinha por Mordor Intelligence

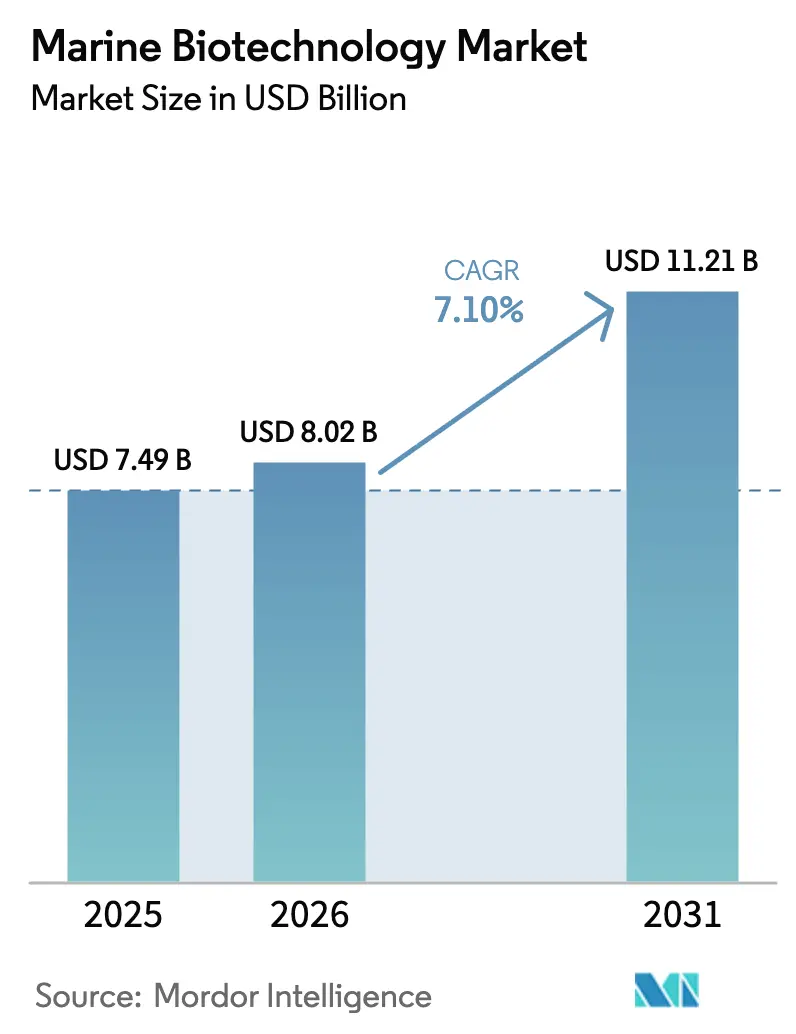

O tamanho do mercado de biotecnologia marinha está projetado em USD 7,49 bilhões em 2025, USD 8,02 bilhões em 2026, e deverá atingir USD 11,21 bilhões até 2031, crescendo a um CAGR de 7,10% de 2026 a 2031. A crescente demanda por ativos oncológicos de origem marinha, ingredientes cosméticos de rótulo limpo e bioplásticos com balanço negativo de carbono está ampliando os pipelines comerciais, enquanto estratégias de integração vertical ajudam os principais fornecedores a garantir matéria-prima e margem. A América do Norte defende a maior participação regional graças ao financiamento do NIH e da NOAA, mas a Ásia-Pacífico está acelerando com base em biorreatores offshore de grande escala e adoção de alimentos funcionais. Apesar do sólido crescimento da receita, o mercado de biotecnologia marinha enfrenta dois obstáculos de curto prazo: a baixa cultivabilidade laboratorial de micróbios de águas profundas e as rotas de biologia sintética que recriam metabólitos de alto volume em hospedeiros terrestres. Ainda assim, o conjunto de oportunidades de médio prazo do mercado permanece atraente à medida que aprovações farmacêuticas, ferramentas de genômica para aquicultura e mandatos de emissão líquida zero desbloqueiam novos fluxos de receita.

Principais Conclusões do Relatório

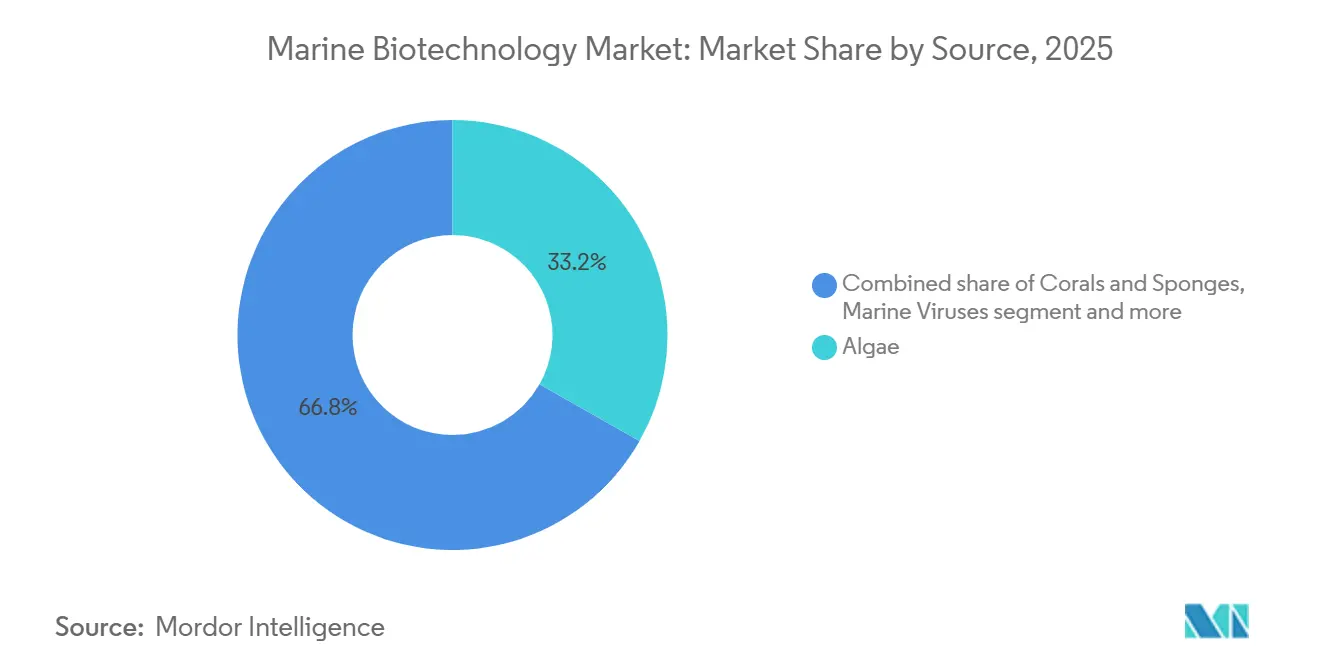

- Por fonte, as algas dominaram com 33,2% da participação do mercado de biotecnologia marinha em 2025, enquanto corais e esponjas têm previsão de expansão a um CAGR de 9,24% até 2031.

- Por aplicação, os farmacêuticos lideraram com 35,6% de participação na receita do tamanho do mercado de biotecnologia marinha em 2025; os nutracêuticos permanecem como a aplicação de crescimento mais rápido, com um CAGR de 9,54% no mesmo horizonte.

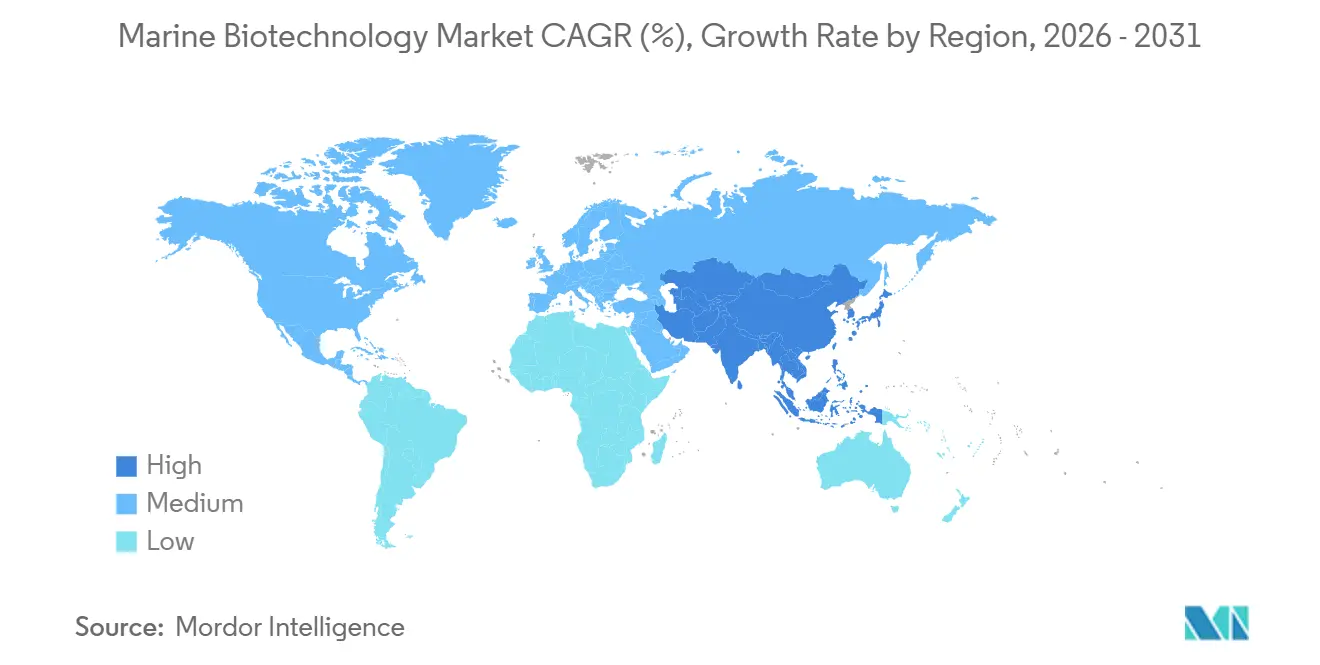

- Por geografia, a América do Norte comandou 45,56% da receita do mercado de biotecnologia marinha em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 8,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biotecnologia Marinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de Ativos de Origem Marinha para Farmacêuticos e Cosméticos | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescente Demanda por Suplementos Nutricionais de Origem Marinha | +1.0% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em Genômica de Pescados e Plataformas de Descoberta de Fármacos | +0.9% | Ásia-Pacífico como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Bioprospecção Habilitada por IA Acelera a Descoberta de Novos Compostos | +0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Políticas de Emissão Líquida Zero Estimulando Investimento em Bioplásticos à Base de Algas | +0.7% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fundos de Economia Azul da UE Escalando Startups de Biotecnologia Azul em Estágio Inicial | +0.6% | Europa, Mediterrâneo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Ativos de Origem Marinha para Farmacêuticos e Cosméticos

Os pipelines clínicos estão se voltando para estruturas derivadas do oceano à medida que as bibliotecas de produtos naturais terrestres atingem um platô; a lurbinectedina de origem em tunicados da PharmaMar obteve aprovação nos EUA para câncer de pulmão de pequenas células em 2024. As marcas de beleza limpa agora comandam prêmios de preço por peptídeos de algas marinhas e polissacarídeos de esponjas, e a orientação de excipientes da FDA de 2024 reduziu os prazos de aprovação de entrega de fármacos em até nove meses. Essas vantagens regulatórias e de eficácia combinadas sustentam o impacto positivo de 1,2% do impulsionador no mercado de biotecnologia marinha.

Crescente Demanda por Suplementos Nutricionais de Origem Marinha

Cápsulas veganas de ômega-3 provenientes de microalgas capturaram 22% do segmento global de EPA/DHA em 2025, à medida que os consumidores se afastam do óleo de peixe[1]Aker BioMarine, "Relatório Anual 2025," akerbiomarine.com. O DHA à base de Schizochytrium obteve aprovação como Novo Alimento da UE, desbloqueando canais de fórmulas infantis, enquanto os produtos de astaxantina registraram crescimento de dois dígitos após a validação clínica dos benefícios para recuperação esportiva. Os ventos regulatórios favoráveis e a biodisponibilidade superior sustentam um impulso de 1,0% no CAGR.

Avanços em Genômica de Pescados e Plataformas de Descoberta de Fármacos

O sequenciamento do genoma completo do salmão do Atlântico identificou 47 loci para resistência ao piolho-do-mar, permitindo que os criadores reduzissem os intervalos entre gerações em 18 meses. Concomitantemente, os kits de clonagem do microbioma marinho encurtam os ciclos de descoberta de enzimas de 18 para seis meses, ampliando os portfólios de biocatalisadores industriais. Em conjunto, esses avanços aumentam a produtividade da aquicultura e as taxas de sucesso farmacêutico, contribuindo com 0,9% para o crescimento.

Bioprospecção Habilitada por IA Acelera a Descoberta de Novos Compostos

Algoritmos treinados em dados metabolômicos de 12.000 espécies preveem leads de alto valor antes da coleta em campo; a Insilico Medicine identificou um inibidor de quinase marinha em 18 meses, em comparação com a média histórica de quatro anos. Modelos proprietários da GlycoMar rastrearam glicosaminoglicanos de corais e geraram três candidatos anti-inflamatórios em 2025, triplicando a produção histórica da empresa. A longo prazo, as ferramentas digitais reduzem os custos de descoberta, acrescentando 0,8% ao CAGR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Profundidade Limitada de Exploração Oceânica e Coleta de Amostras | -0.5% | Pontos críticos globais | Longo prazo (≥ 4 anos) |

| Baixa Cultivabilidade de Muitos Micro-Organismos Marinhos | -0.4% | Global, pipelines farmacêuticos | Médio prazo (2-4 anos) |

| Custos de Conformidade com o Acesso e Repartição de Benefícios do BBNJ em Vigor | -0.3% | Global, PMEs mais afetadas | Curto prazo (≤ 2 anos) |

| Concorrência de Alternativas Terrestres de Biologia Sintética | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Profundidade Limitada de Exploração Oceânica e Coleta de Amostras

Apenas um quinto do fundo oceânico possui mapeamento de alta resolução, e a coleta de amostras na zona hadal custa USD 50.000 por dia de mergulho, limitando o acesso à biodiversidade para startups[2]NOAA, "Custos de Exploração Oceânica," noaa.gov. Drones autônomos da Ocean Infinity reduziram os custos em dois terços em 2025, mas o rendimento ainda fica dois ordens de magnitude abaixo das pesquisas terrestres. Esse gargalo subtrai 0,5% do CAGR do mercado.

Baixa Cultivabilidade de Muitos Micro-Organismos Marinhos

Menos de 5% das bactérias marinhas crescem em meios padrão, prolongando os prazos de desenvolvimento; a expressão heteróloga de enzimas de esponjas leva até cinco anos, em comparação com menos de 12 meses para cepas terrestres. A genômica de célula única oferece uma solução alternativa a USD 10.000 por cluster gênico, restringindo o uso a alvos farmacêuticos de alto valor e reduzindo 0,4% do CAGR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Corais e Esponjas Ganham Impulso em Relação às Algas

Corais e esponjas estão projetados para avançar a um CAGR de 9,24% de 2026 a 2031, a taxa mais rápida entre as categorias de fonte no mercado de biotecnologia marinha. Seus metabólitos ricos em halogênio sustentam avanços em oncologia e antivirais; a plitidepsina de origem em tunicados da PharmaMar concluiu os ensaios clínicos de Fase III para COVID-19 em 2025. A biblioteca de esponjas da GlycoMar produziu um análogo de sulfato de heparana que superou a enoxaparina em modelos de trombose, confirmando alto potencial terapêutico.

As algas mantiveram uma participação de 33,2% no mercado de biotecnologia marinha em 2025, ancorada pela proteína de espirulina, clorela e astaxantina em suplementos. No entanto, o crescimento está moderando à medida que a biologia sintética clona metabólitos algais de alto volume. Vírus e fungos marinhos permanecem nichos, mas promissores; um isolado fúngico ártico de 2024 produziu um novo inibidor de beta-lactamase.

Por Aplicação: Nutracêuticos Capturam Volume, Farmacêuticos Capturam Valor

Os nutracêuticos registrarão um CAGR de 9,54% até 2031, impulsionados por consumidores de saúde preventiva que migram do óleo de peixe para concentrados de EPA-DHA de algas e estratégias de fortificação de alimentos funcionais. O tamanho do mercado de biotecnologia marinha para suplementos é reforçado pela redução demonstrada de 34% no estresse oxidativo pela AstaReal com 12 mg de astaxantina diários. Os farmacêuticos, embora crescendo a uma taxa menor, comandam o valor da receita; somente a lurbinectedina gerou EUR 120 milhões em 15 jurisdições em 2025. As vias regulatórias aceleradas para excipientes de origem marinha atraem ainda mais os inovadores em entrega de fármacos a substituir polissacarídeos oceânicos por carreadores sintéticos, mantendo o impulso do pipeline.

Os cosméticos aproveitam peptídeos marinhos e colágeno para atender aos mandatos de proteção aos recifes e ausência de microplásticos, como ilustrado pelo filtro UV marinho aprovado pela UE da BASF, agora incluído em SKUs de protetor solar premium. Enzimas industriais e bioplásticos à base de algas aprofundam a diversificação de aplicações: a protease de krill da Novozymes reduz a carga energética do curtimento de couro em 20%, e o polihidroxibutirato AirCarbon reveste as carcaças de laptops da Dell, mantendo um balanço de material com carbono negativo.

Análise Geográfica

A América do Norte capturou 45,56% da receita do mercado de biotecnologia marinha em 2025, com o NIH alocando USD 85 milhões para um programa de triagem de produtos naturais marinhos e a NOAA lançando subsídios que atraíram USD 18 milhões em investimento privado em algas marinhas para o Maine. A clareza regulatória e a orientação da FDA sobre excipientes marinhos encurtam os ciclos de comercialização, enquanto o Ocean Supercluster do Canadá cofinancia bancos de dados de genômica habilitados por IA.

A Ásia-Pacífico registrará um CAGR regional de 8,98%, o mais rápido globalmente, sustentado pela iniciativa de enzimas de águas profundas de USD 200 milhões da China e pela instalação de 500 toneladas de Euglena do Japão, que agora fornece biocombustível de aviação para os ensaios de 12 meses da ANA. A Coreia do Sul destinou KRW 120 bilhões em 2025 para pipelines oncológicos de origem marinha[3]Ministério dos Oceanos e Pescas, Coreia do Sul, "Financiamento de Farmacêuticos Marinhos 2025," mof.go.kr, e a Índia expande as fazendas de algas Kappaphycus para reduzir as importações de carragenina.

A Europa se beneficia de EUR 800 milhões em subsídios de biotecnologia azul do EMFAF e de políticas rigorosas de emissão líquida zero que elevam a demanda por bioplásticos de algas. O pangenoma público de salmão da Noruega agiliza programas de melhoramento genético globais, os Emirados Árabes Unidos pilotam a captura de carbono por algas em plantas de dessalinização, a África do Sul cultiva algas marinhas para alimentação de abalone, e a Embrapa do Brasil analisa algas nativas para carragenina, completando contribuições regionais diversificadas.

Cenário Competitivo

O setor de biotecnologia marinha permanece moderadamente fragmentado: os 10 principais players detêm aproximadamente a maioria da receita, deixando espaço para entrantes especializados. Incumbentes como BASF e Lonza buscam integração vertical, controlando o cultivo por meio da formulação para garantir matéria-prima e margem; a participação da BASF na Algenol em 2024 protege o fornecimento de etileno de algas. Empresas de nicho empregam propriedade intelectual proprietária, incluindo a extração de fucoidan da Marinova e a biblioteca de glicosaminoglicanos de esponjas da GlycoMar, para dominar nichos farmacêuticos e nutracêuticos de alto valor.

A adoção de tecnologia divide o campo: os líderes implantam engenharia de cepas por CRISPR, biorreatores contínuos e descoberta de leads por IA, enquanto os players menores dependem de colheitas silvestres que limitam o rendimento. Os dados de patentes mostram que a Lonza registrou 12 patentes de enzimas marinhas em 2024, focadas em proteases termoestáveis, enquanto a PharmaMar protege metabólitos de tunicados com reivindicações de composição da matéria com vencimento entre 2028 e 2032.

A prontidão regulatória está emergindo como uma vantagem competitiva; empresas familiarizadas com o BBNJ e a conformidade com o Protocolo de Nagoia podem avançar mais rapidamente do que os recém-chegados. O acesso antecipado ao Novo Alimento da UE e à orientação da FDA acelerou o DHA de Schizochytrium da DSM-Firmenich e os filtros UV de proteção aos recifes da BASF. Plataformas de IA disruptivas podem nivelar o campo de jogo, pois o Pharma.AI da Insilico encurtou os ciclos de descoberta para 18 meses, permitindo que startups com capital reduzido possam competir.

Líderes do Setor de Biotecnologia Marinha

Cyanotech Corporation

BASF SE

Lonza Group Ltd

Aker BioMarine ASA

Euglena Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Marine Biologics anunciou uma parceria estratégica exclusiva com a Molecular Quantum Solutions (MQS) para comercializar ferramentas computacionais avançadas para o setor de bioprodutos marinhos.

- Agosto de 2025: A Umami Bioworks lança a plataforma Marine Radiance para fornecer bioativos marinhos sustentáveis e anuncia o primeiro PDRN do mundo sem origem animal para atender à crescente demanda global.

- Abril de 2025: A Aker BioMarine lançou oficialmente a Revervia, seu primeiro óleo de DHA à base de algas, para expandir seu portfólio além do óleo de krill tradicional e atender à crescente demanda global por suplementos de rótulo limpo à base de plantas.

Escopo do Relatório Global do Mercado de Biotecnologia Marinha

De acordo com o escopo do relatório, a biologia marinha envolve a aplicação de ciência e tecnologia aos bioresources marinhos para desenvolver produtos e serviços inovadores em vários setores.

O mercado de biologia marinha é segmentado por fonte, aplicação e geografia. Por fonte, o mercado é categorizado em corais e esponjas, algas, vírus marinhos, fungos marinhos e outras fontes. Por aplicação, o mercado é categorizado em farmacêuticos, nutracêuticos e suplementos alimentares, cosméticos e cuidados pessoais e outros. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Corais e Esponjas |

| Algas |

| Vírus Marinhos |

| Fungos Marinhos |

| Outras Fontes |

| Farmacêuticos |

| Nutracêuticos e Suplementos Alimentares |

| Cosméticos e Cuidados Pessoais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fonte | Corais e Esponjas | |

| Algas | ||

| Vírus Marinhos | ||

| Fungos Marinhos | ||

| Outras Fontes | ||

| Por Aplicação | Farmacêuticos | |

| Nutracêuticos e Suplementos Alimentares | ||

| Cosméticos e Cuidados Pessoais | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de biotecnologia marinha em 2026?

Qual será o tamanho do mercado de biotecnologia marinha em 2026?

Qual segmento de fonte está se expandindo mais rapidamente?

Corais e esponjas estão projetados para crescer a um CAGR de 9,24% até 2031, pois seus metabólitos alimentam pipelines de oncologia e antivirais.

O que impulsiona o crescimento rápido nas aplicações de aquicultura?

A seleção genômica, o melhoramento genético resistente a doenças e as rações probióticas estão aumentando a produtividade e reduzindo o uso de antibióticos, impulsionando um CAGR de 9,78% para os usuários de aquicultura.

Por que a Ásia-Pacífico supera outras regiões?

Biorreatores offshore de grande escala, adoção de alimentos funcionais e financiamento governamental na China, Japão e Coreia do Sul sustentam um CAGR regional de 8,98%.

Como as políticas de emissão líquida zero afetam os bioplásticos marinhos?

As tarifas de carbono da UE e os mandatos de embalagens compostáveis da Califórnia tornam os polímeros à base de algas competitivos em custo, acelerando o investimento em bio-etileno e filmes compostáveis.

Página atualizada pela última vez em: