Tamanho e Participação do Mercado de TIC da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 31.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Polônia por Mordor Intelligence

O tamanho do mercado de TIC da Polônia foi avaliado em USD 31,59 bilhões em 2025 e estima-se que cresça de USD 34,75 bilhões em 2026 para atingir USD 56,01 bilhões até 2031, a um CAGR de 10,02% durante o período de previsão (2026-2031).

O robusto financiamento da UE, a ampla implantação do 5G e a migração generalizada das empresas para plataformas em nuvem mantêm o impulso da digitalização em alta, enquanto um ambiente de ameaças cibernéticas intensificado eleva os gastos com segurança ao topo das agendas corporativas. Grandes investimentos tecnológicos por fornecedores multinacionais e um ecossistema de startups resiliente proporcionam nova concorrência, mas os campeões locais mantêm fortes relacionamentos com o setor público. O mercado de TIC da Polônia se beneficia dos amplos grupos de desenvolvedores de Varsóvia e Cracóvia, à medida que a demanda por nearshoring da Europa Ocidental impulsiona as receitas de exportação de serviços. As contínuas obras de fibra em áreas rurais e os leilões de espectro garantem melhorias de conectividade em todo o país, desbloqueando nova demanda endereçável em áreas anteriormente mal atendidas.

Principais Conclusões do Relatório

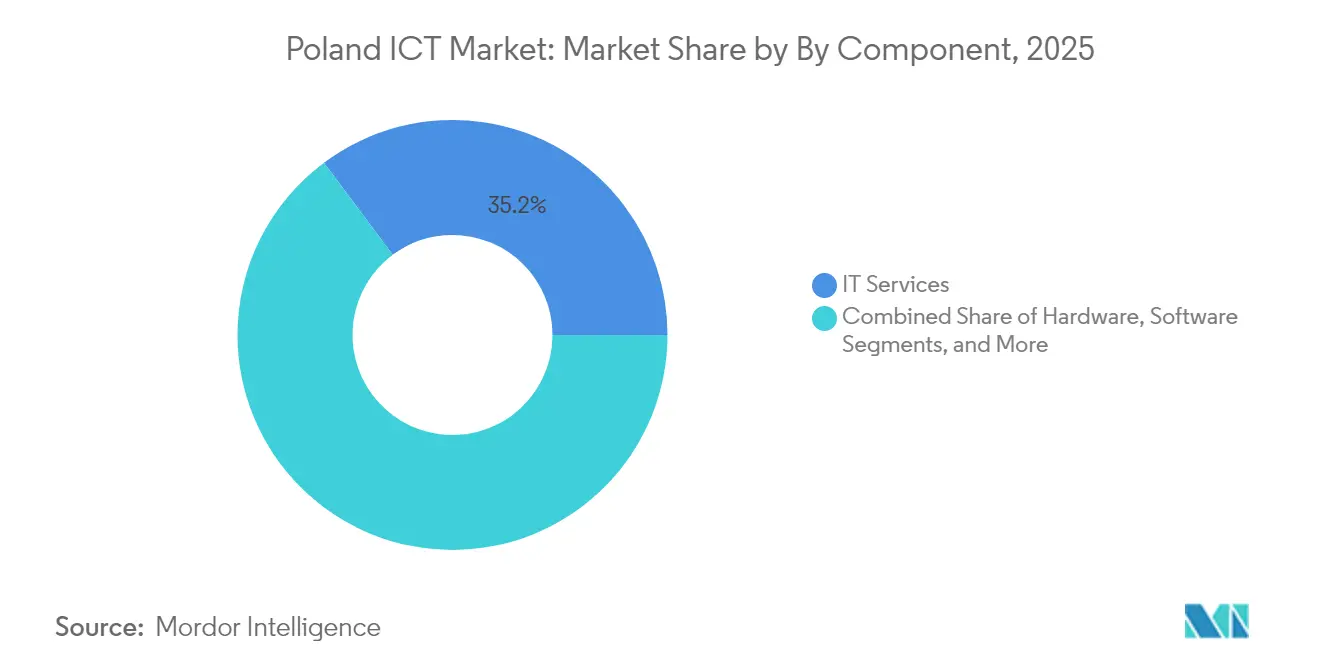

- Por componente, os serviços de TI lideraram com 35,20% de participação na receita do mercado de TIC da Polônia em 2025; os serviços de nuvem pública têm previsão de expansão a um CAGR de 17,78% até 2031.

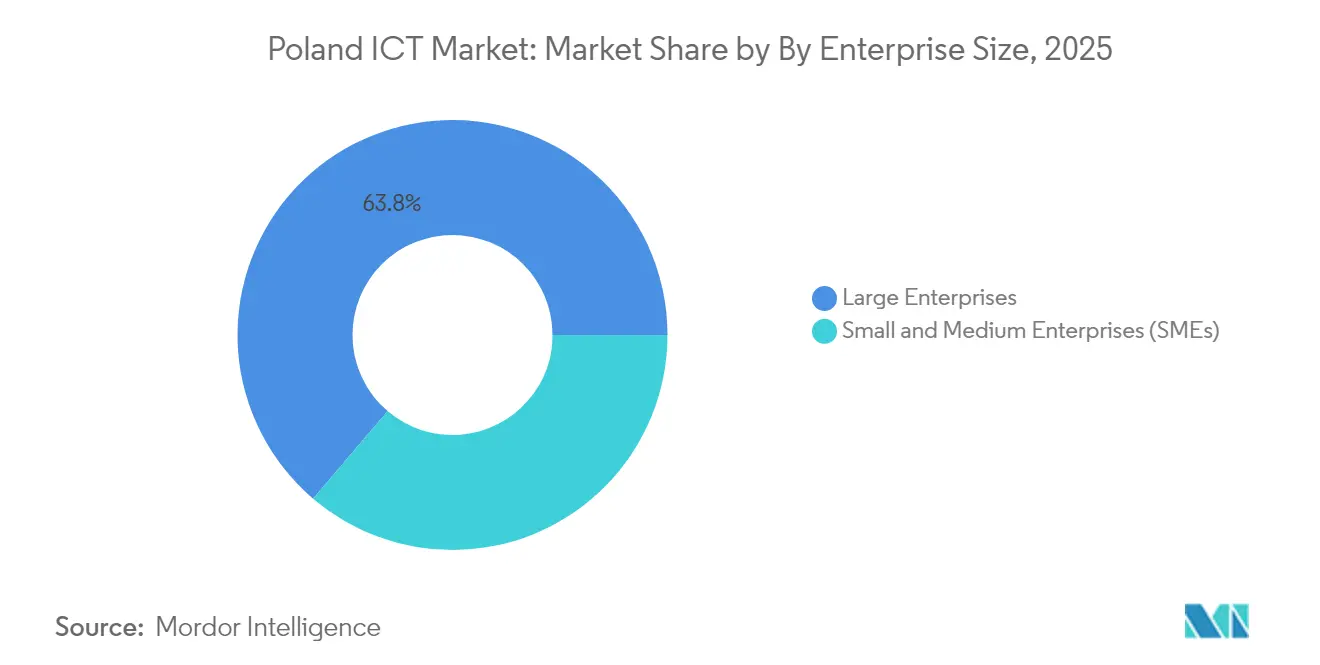

- Por tamanho de empresa, o segmento de grandes empresas detinha 63,77% do tamanho do mercado de TIC da Polônia em 2025, enquanto as PMEs registram o maior CAGR projetado de 13,74% até 2031.

- Por vertical da indústria, o BFSI representou 22,05% do tamanho do mercado de TIC da Polônia em 2025 e a área da saúde avança a um CAGR de 14,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos programas de transformação digital financiados pela UE | +2.1% | Nacional, com concentração nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Aumento da penetração de internet e 5G | +1.8% | Nacional, com áreas rurais apresentando adoção acelerada | Curto prazo (≤ 2 anos) |

| Adoção de estratégia cloud-first pelas empresas | +2.3% | Nacional, com o segmento de PMEs liderando o crescimento | Médio prazo (2 a 4 anos) |

| Ambiente de ameaças cibernéticas intensificado | +1.9% | Nacional, com foco em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Entrada de investimento direto estrangeiro em semicondutores (instalação da Intel) | +0.7% | Regional, concentrado na Baixa Silésia | Longo prazo (≥ 4 anos) |

| Boom de nearshoring na exportação de serviços de TIC | +1.7% | Nacional, com polos em Varsóvia e Cracóvia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Programas de Transformação Digital Financiados pela UE

O acesso da Polônia a EUR 7,59 bilhões por meio do Programa Europa Digital cria um efeito multiplicador que vai além dos gastos diretos do governo, acelerando o investimento do setor privado. A iniciativa CyberPoland 2025 aloca PLN 700 bilhões para a transformação econômica, representando o maior compromisso de investimento da história polonesa[1]Governo da Polônia. "CyberPoland 2025." Acessado em 8 de agosto de 2025. https://www.gov.pl/web/cyfryzacja/cyberpoland-2025. Essa estrutura de financiamento incentiva as empresas a antecipar os cronogramas de transformação digital, pois os requisitos de cofinanciamento impulsionam investimentos privados complementares. A implementação do sistema de entrega eletrônica e-Doręczenia demonstra como os mandatos regulatórios criam demanda imediata por serviços de integração, enquanto a implantação do sistema de faturamento eletrônico KSeF gera fluxos de receita sustentados para fornecedores de software e integradores de sistemas. O aprimoramento do aplicativo mObywatel com capacidades de assistente virtual baseado em inteligência artificial sinaliza o compromisso do governo com a adoção de tecnologias avançadas, criando efeitos de demonstração que influenciam as decisões de aquisição das empresas em múltiplos setores.

Adoção de Estratégia Cloud-First pelas Empresas

A adoção de nuvem entre as empresas polonesas atingiu 64% em 2024, mas as dinâmicas subjacentes revelam lacunas estratégicas que criam oportunidades de serviços premium. A análise da McKinsey indica que a implementação de nuvem poderia gerar EUR 27 bilhões em valor econômico até 2030, equivalente a 4% do PIB, sugerindo que as taxas de adoção atuais subestimam significativamente o potencial de mercado. 40% das empresas que resistem à migração para a nuvem citam preocupações com custos, criando oportunidades para modelos de implantação híbrida e provedores de serviços gerenciados que possam demonstrar retorno sobre o investimento por meio de ganhos de eficiência operacional. O crescimento dos serviços de nuvem pública a um CAGR de 18,23% reflete a preferência das empresas por modelos baseados em consumo em detrimento de compromissos de despesas de capital. O otimismo de 68% dos médicos do setor de saúde em relação à integração de inteligência artificial indica que a demanda por infraestrutura em nuvem se acelerará à medida que os marcos regulatórios para aplicações de inteligência artificial médica amadurecerem[2]Ministério da Saúde da Polônia. "Estratégia de Inteligência Artificial na Saúde 2025." Acessado em 8 de agosto de 2025. https://www.gov.pl/web/zdrowie/ai-healthcare-strategy-2025.

Ambiente de Ameaças Cibernéticas Intensificado

A designação da Polônia como o país mais atacado ciberneticamente no mundo, com mais de 1.000 incidentes semanais, transforma a cibersegurança de um centro de custos em um gerador de receitas para os provedores de serviços de TIC. A implementação da diretiva NIS2 cria requisitos de gastos obrigatórios em 18 setores regulamentados, com entidades essenciais sujeitas a multas de até EUR 10 milhões por não conformidade. Esse marco regulatório gera fluxos de receita previsíveis para consultores de cibersegurança e provedores de serviços de segurança gerenciados. O contexto geopolítico, particularmente as ameaças de agentes estatais russos, eleva a cibersegurança à condição de prioridade de segurança nacional, garantindo financiamento governamental sustentado e investimento empresarial. A sofisticação dos ataques à cadeia de suprimentos exige capacidades avançadas de detecção de ameaças, criando demanda por plataformas de segurança baseadas em inteligência artificial e serviços de monitoramento em tempo real que comandam preços premium.

Aumento da Penetração de Internet e 5G

A cobertura domiciliar de 5G ultrapassou 71,9% em 2024 e a fibra óptica cobriu mais de 86,9% das instalações urbanas, oferecendo às empresas largura de banda confiável para cargas de trabalho sensíveis à latência[3]Ministério de Assuntos Digitais da Polônia, "Cobertura da Rede 5G na Polônia 2024," gov.pl Fonte: Comissão Europeia, "Índice de Economia e Sociedade Digital – Polônia," digital-strategy.ec.europa.eu . Os projetos de banda larga rural financiados pelo programa Polonia Digital de PLN 450 milhões fecham as lacunas de conectividade e desbloqueiam nova demanda das PMEs. O mercado de TIC da Polônia comercializa rapidamente serviços de computação de borda, IoT e análise de vídeo assim que o acesso de alta velocidade se torna ubíquo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de fibra e infraestrutura rural | –1.4% | Municípios rurais | Médio prazo (2 a 4 anos) |

| Escassez de talentos em TIC e fuga de cérebros | –1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Déficit de competências digitais nas PMEs | –1.2% | Cinturões industriais tradicionais | Médio prazo (2 a 4 anos) |

| Ônus de conformidade relacionado à Lei de Serviços Digitais | –0.9% | Provedores de plataformas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Fibra e Infraestrutura Rural

Embora a fibra urbana esteja próxima da saturação, apenas 74% das instalações rurais dispõem de conexões de alta velocidade, atrasando a adoção de ferramentas de SaaS com uso intensivo de dados fora das cidades. Municípios menores, portanto, adiam projetos avançados de TIC, achatando as curvas de demanda para integradores que dependem de implantações nacionais. O investimento público-privado acelerado visa adicionar 1,7 milhão de novas conexões de fibra até 2027, mas a perda de receita no curto prazo persiste.

Escassez de Talentos em TIC e Fuga de Cérebros

A Polônia registra 275% mais vagas de tecnologia por especialista empregado do que a média da OCDE, com 59% das empresas citando dificuldades de contratação. As opções de trabalho remoto em mercados da UE com remuneração mais elevada intensificam a fuga de cérebros, elevando os custos salariais e comprimindo as margens dos provedores de serviços. Os programas de requalificação em áreas de STEM e as novas rotas de visto prometem alívio a longo prazo, mas as restrições imediatas de capacidade limitam a velocidade com que o mercado de TIC da Polônia pode escalar projetos de transformação complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Transformação Digital

Os serviços de TI detinham 35,20% da participação no mercado de TIC da Polônia em 2025, evidenciando a tendência das empresas de terceirizar cargas de trabalho complexas. O CAGR de 17,78% da nuvem pública até 2031 significa que a camada de serviços cresce ainda mais rapidamente do que a infraestrutura subjacente, à medida que as empresas buscam expertise em migração, DevOps e segurança gerenciada. Os gastos com hardware continuam, mas se concentram em dispositivos de borda e kits de 5G privado que se integram estreitamente com as camadas de orquestração de software. Os serviços de telecomunicações se beneficiam dos aumentos no tráfego de dados vinculados à IoT e à colaboração por vídeo, enquanto as plataformas de software desfrutam de fluxos de caixa de assinatura previsíveis.

A crescente adoção de sistemas de ERP habilitados por inteligência artificial, suítes de defesa cibernética e sistemas de saúde digital verticalizados mantém a demanda por software resiliente. Enquanto isso, os hyperscalers escolhem Varsóvia para zonas de disponibilidade regional, incentivando os fornecedores de SaaS a se colocalizarem. Em conjunto, essas tendências sustentam um ciclo virtuoso de expansão de infraestrutura e engajamentos de serviços de alta margem em todo o mercado de TIC polonês.

Por Tamanho de Empresa: Crescimento das PMEs Supera a Adoção pelas Grandes Empresas

As grandes organizações detinham 63,77% do tamanho do mercado de TIC da Polônia em 2025, mas as PMEs crescerão a uma taxa anual de 13,74%, impulsionadas por vouchers da UE e pela simplificação da integração de SaaS. O baixo capital inicial e a cobrança por usuário ajudam as empresas menores a superar obstáculos orçamentários, enquanto as associações do setor oferecem cursos gratuitos de higiene cibernética para acelerar a adoção. Fornecedores com marketplaces de "um clique" e suporte em idioma local capturam participação de carteira antecipadamente, garantindo receitas de renovação.

As grandes empresas continuam sendo fundamentais para projetos de grande porte, como orquestração multi-nuvem, segurança de confiança zero e análise de manutenção preditiva. Seus longos ciclos de aquisição favorecem os incumbentes, mas os laboratórios de inovação cada vez mais testam soluções de ponta de startups polonesas. Esse perfil de demanda de dupla via garante que tanto a escala quanto a agilidade coexistam no mercado de TIC da Polônia.

Por Vertical da Indústria: Saúde Lidera a Trajetória de Crescimento

O BFSI contribuiu com 22,05% da receita de 2025, impulsionado por APIs de open banking, autenticação biométrica e trilhos de pagamento em tempo real. A expansão da telemedicina e os diagnósticos assistidos por inteligência artificial elevam a saúde ao CAGR mais rápido de 14,91%, com hospitais migrando arquivos de imagens para nuvens seguras e investindo em sistemas de prescrição eletrônica. O governo e os serviços públicos modernizam os portais de cidadãos e as plataformas tributárias, enquanto a manufatura acelera as implantações da Indústria 4.0 que combinam sensores de IoT com data lakes.

O varejo se concentra na integração de pagamentos omnicanal e na otimização da logística de última milha, enquanto as concessionárias de energia implantam redes de medidores inteligentes. Os requisitos distintos de cada segmento criam espaço para especialistas de nicho e integradores multidominiais que podem traduzir restrições regulatórias em projetos técnicos — uma dinâmica que expande os pools de valor endereçável em todo o mercado de TIC da Polônia.

Análise Geográfica

O mercado de TIC da Polônia se concentra em Varsóvia, Cracóvia, Tricity e Wrocław, onde densos grupos de talentos e capital de risco convergem. Essas metrópoles abrigam 25% da força de trabalho de desenvolvedores da Europa Central e Oriental, proporcionando vantagens de escala tanto para startups quanto para multinacionais. A região hyperscale de USD 700 milhões da Microsoft em Varsóvia consolida a capital como um gateway de nuvem para todo o bloco da Europa Central e Oriental.

Cidades de segundo nível como Łódź, Poznań e Katowice ganham tração por meio de custos imobiliários mais baixos e colaborações direcionadas entre universidades e indústria. Os distritos rurais ficam atrás em fibra, mas se beneficiam de esquemas de subsídios governamentais que visam entregar conexões de classe gigabit a 1,7 milhão de domicílios adicionais. Esses programas expandem a demanda total endereçável para o mercado de TIC da Polônia ao conectar PMEs nos setores de agronegócio e turismo.

Os corredores transfronteiriços que ligam a Polônia à Alemanha, à República Tcheca e à Eslováquia permitem pesquisa e desenvolvimento compartilhados em computação quântica e cargas de trabalho de nuvem de alto desempenho. A participação na Empresa Comum Europeia de Computação de Alto Desempenho oferece acesso a recursos de escala exascale, permitindo que empresas locais testem modelos de inteligência artificial sem exportar dados. Essa integração reforça a posição da Polônia como uma ponte digital entre a Europa Ocidental e os mercados emergentes do Leste.

Cenário Competitivo

Líderes domésticos como Asseco Poland e Comarch aproveitam os laços de longa data com o setor público e a profunda expertise em localização. O contrato de PLN 349,55 milhões da Asseco com o ZUS exemplifica seu domínio sobre as cargas de trabalho governamentais, enquanto a suíte de ERP da Comarch domina a digitalização do back-office das PMEs. Os hyperscalers internacionais expandem agressivamente: os USD 700 milhões investidos pela Microsoft garantem a primazia na nuvem, e a parceria de inteligência artificial do Google canaliza bolsas de pesquisa para universidades locais, ampliando a gravidade do ecossistema.

As operadoras de telecomunicações Orange, T-Mobile, Play e Plus aceleram as implantações de 5G e as obras de fibra, agrupando complementos de computação de borda e segurança para contas empresariais. Essas operadoras coinvestem em torres de hospedagem neutra para reduzir o capex e encurtar os prazos de cobertura rural. As startups se concentram em nichos de fintech, healthtech e cibersegurança, frequentemente saindo de aceleradoras polonesas para se tornarem scale-ups em toda a UE, o que enriquece o mercado de TIC da Polônia com propriedade intelectual inovadora.

A escassez de talentos molda as táticas competitivas: as empresas oferecem contratos com trabalho remoto em primeiro lugar, incentivos em participação acionária e treinamento financiado para garantir especialistas. Os fornecedores que incorporam modelos de linguagem de grande escala em língua polonesa em bots de suporte ou ferramentas de assistência a código se diferenciam dos concorrentes globais. O cancelamento da fábrica de wafers da Intel redireciona o investimento direto estrangeiro para software e inteligência artificial, elevando a concorrência em serviços profissionais de alto valor em vez de manufatura intensiva em capital.

Líderes do Setor de TIC da Polônia

Microsoft Polska Sp. z o.o.

Google Polska Sp. z o.o.

Oracle Polska Sp. z o.o.

Cognizant Technology Solutions Poland Sp. z o.o.

Adobe Systems Polska Sp. z o.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Intel cancelou sua instalação de semicondutores de USD 4,6 bilhões próxima a Wrocław, redirecionando os incentivos públicos para empreendimentos de inteligência artificial e software.

- Abril de 2025: A IQM implantou o primeiro computador quântico supercondutor da Polônia, possibilitando testes de algoritmos quânticos acadêmicos e comerciais.

- Fevereiro de 2025: A Microsoft comprometeu PLN 2,8 bilhões (USD 700 milhões) para construir uma região hyperscale em Varsóvia e codesenvolver soluções de cibersegurança de nível de defesa com o Ministério da Defesa Nacional.

- Fevereiro de 2025: O Google lançou uma parceria de pesquisa em inteligência artificial com universidades polonesas para avançar em modelos de linguagem de grande escala multilíngues para línguas da Europa Central.

- Novembro de 2024: A Cyfrowy Polsat registrou lucro de PLN 609,6 milhões nos primeiros 9 meses de 2024, com a diversificação em energia verde elevando as margens.

Escopo do Relatório do Mercado de TIC da Polônia

Tecnologias de informação e comunicação, ou TIC, é um termo mais amplo para tecnologia da informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, internet, computadores, telefones celulares, software, videoconferência, middleware, redes sociais e outros aplicativos e serviços de mídia, que permitem aos usuários armazenar, acessar, transmitir, recuperar e manipular informações em formato digital.

O mercado de TIC da Polônia é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicações), tamanho da empresa (pequenas e médias empresas e grandes empresas) e vertical da indústria (BFSI, TI e telecomunicações, governo, varejo e comércio eletrônico, manufatura e energia e utilidades). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria Empresarial | |

| Serviços em Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Administração Pública |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Jogos e Esportes Eletrônicos |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Energia e Utilidades |

| Outras Verticais |

| Por Tipo | Hardware | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria Empresarial | ||

| Serviços em Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | BFSI | |

| Governo e Administração Pública | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Jogos e Esportes Eletrônicos | ||

| Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Energia e Utilidades | ||

| Outras Verticais | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com serviços em nuvem na Polônia até 2031?

A receita de nuvem pública está no caminho de crescer a um CAGR de 17,78%, tornando-a a linha de expansão mais rápida dentro do mercado de TIC da Polônia até 2031.

Qual segmento de clientes oferece o maior potencial de crescimento?

As PMEs têm projeção de crescimento anual de 13,74%, superando as grandes empresas à medida que subsídios e preços de SaaS reduzem as barreiras de adoção.

O que mantém a demanda por cibersegurança elevada?

A Polônia registra mais de 1.000 incidentes cibernéticos semanais e enfrenta multas da NIS2 de até EUR 10 milhões, levando as empresas a aumentar os orçamentos de segurança.

Por que a saúde está acelerando as aquisições de tecnologia?

A telemedicina, os diagnósticos assistidos por inteligência artificial e os mandatos de registros eletrônicos de saúde impulsionam os gastos com saúde a um CAGR de 14,91% até 2031.

Como o 5G influenciará a receita de serviços digitais?

A cobertura nacional de 5G viabiliza IoT, análise de borda e aplicações de alta largura de banda, aumentando as receitas de serviços impulsionadas pelo tráfego de dados entre as operadoras.

Página atualizada pela última vez em: