Dimensão e Participação do Mercado de TIC da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Nova Zelândia por Mordor Intelligence

Estima-se que a dimensão do mercado de TIC da Nova Zelândia cresça de USD 16,28 mil milhões em 2025 para USD 17,79 mil milhões em 2026, com previsão de atingir USD 27,72 mil milhões até 2031, a uma CAGR de 9,29% no período 2026-2031. A digitalização contínua do setor público, a rápida expansão de regiões de nuvem em hiperescala e a crescente procura empresarial por inteligência artificial são os principais motores desta expansão. Os investimentos em infraestrutura de grande escala por parte da Microsoft, da AWS e da Google reduziram materialmente as preocupações com latência e residência de dados, incentivando as organizações a migrar cargas de trabalho complexas. As empresas estão simultaneamente a adotar capacidade de centros de dados alimentados por energia renovável para satisfazer objetivos ambientais, enquanto os requisitos de soberania de dados Māori incentivam modelos de implantação híbrida que mantêm conjuntos de dados sensíveis em território nacional. A escassez de competências e as crescentes ameaças cibernéticas moderam as perspetivas de crescimento; contudo, o financiamento governamental sustentado para e-governo, saúde digital e conectividade rural mantém o mercado de TIC da Nova Zelândia firmemente numa trajetória ascendente.[1]Digital.govt.nz, "Māori, Povos do Pacífico, Comunidades Étnicas e GenIA," digital.govt.nz

Principais Conclusões do Relatório

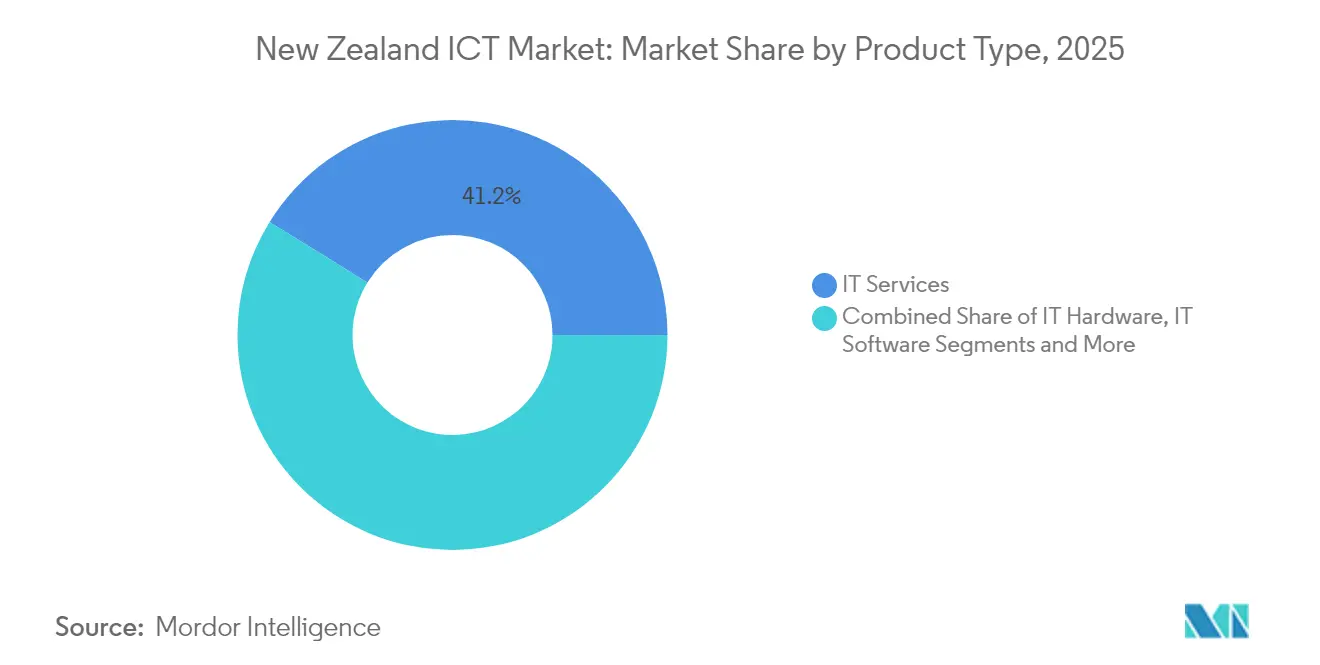

- Por tipo de produto, os Serviços de TI lideraram com uma participação de receita de 41,19% em 2025, enquanto a Segurança de TI está a caminho da CAGR mais rápida de 9,55% até 2031.

- Por porte da empresa, as Grandes Empresas captaram 61,94% da participação do mercado de TIC da Nova Zelândia em 2025; as PMEs estão a expandir-se a uma CAGR de 10,05% até 2031.

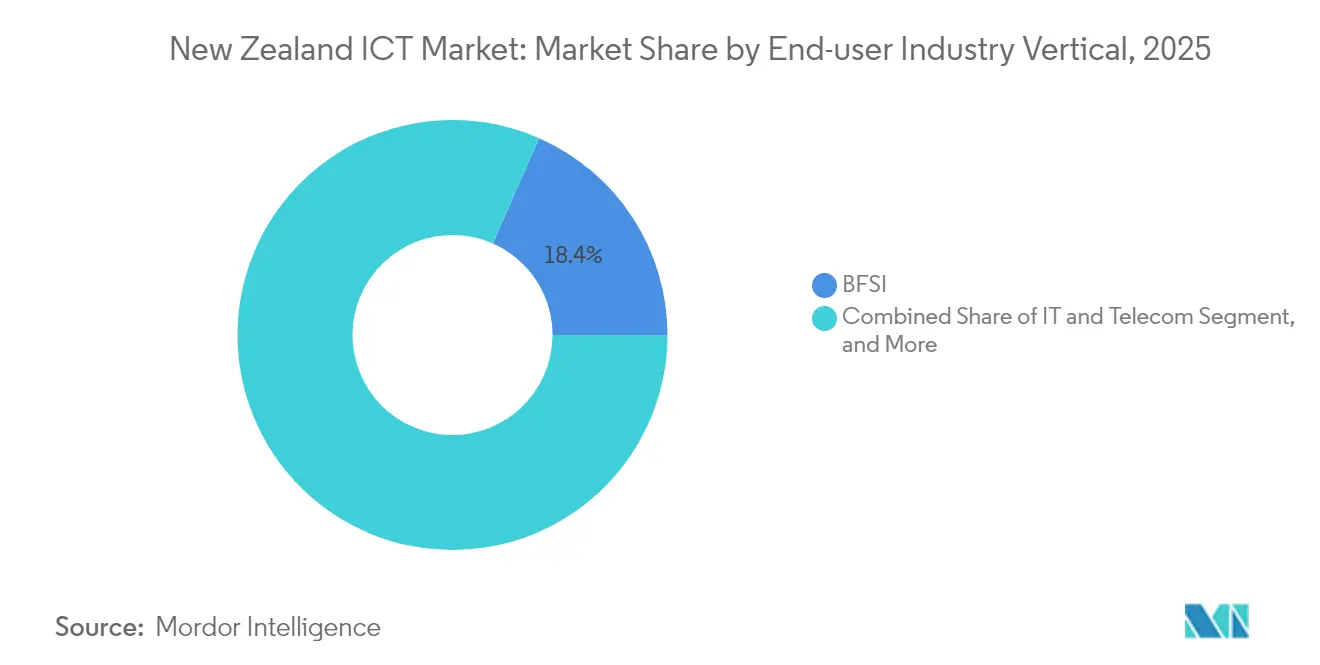

- Por indústria do utilizador final, o BFSI representou 18,40% da receita de 2025, embora a saúde e as ciências da vida estejam a avançar a uma CAGR de 10,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de TIC da Nova Zelândia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento robusto das exportações tecnológicas | +1.8% | Nacional – clusters de Auckland e Wellington | Médio prazo (2-4 anos) |

| Investimentos de regiões de nuvem em hiperescala | +2.1% | Nacional – DCs primários em Auckland | Curto prazo (≤ 2 anos) |

| Despesa governamental em e-saúde e e-governo | +1.5% | Nacional – primeiras implementações em centros urbanos | Médio prazo (2-4 anos) |

| Adoção rápida de soluções de IA-ML | +1.9% | Nacional – líderes do BFSI e da manufatura | Curto prazo (≤ 2 anos) |

| Centros de dados alimentados por energia renovável | +1.2% | Nacional – regiões ricas em energias renováveis | Longo prazo (≥ 4 anos) |

| Iniciativas de soberania de dados Māori | +0.9% | Nacional – setores governamental e de investigação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Investimentos Governamentais Impulsionam a Modernização da Infraestrutura Digital

Os programas digitais do setor público continuam a orientar capital para plataformas de nuvem, cibersegurança e saúde digital. O Ministério de Negócios, Inovação e Emprego alocou NZD 50 milhões (USD 29,23 milhões) ao longo de quatro anos para reforçar a ciberdefesa nacional e modernizar os serviços de e-governo. Vias de qualificação de fornecedores mais simplificadas permitem agora que os fornecedores de tecnologia PME entrem mais rapidamente nos contratos públicos, aumentando a intensidade competitiva no mercado de TIC da Nova Zelândia.[2]MinterEllisonRuddWatts, "Risco Cibernético e Seguro Cibernético: Temas e Previsões," minterellison.co.nz Em paralelo, as políticas de aquisição alinhadas com o Tratado de Waitangi estimulam a procura de soluções tecnológicas culturalmente adequadas, diferenciando este panorama de outras economias desenvolvidas. Os apoios governamentais também catalisam o investimento privado: o papel da Te Tumu Paeroa como inquilino âncora da região de nuvem local da Microsoft validou os compromissos em hiperescala e incentivou novas construções de centros de dados.[3]Data Center Dynamics, "Te Tumu Paeroa será Inquilino Âncora na Região de Nuvem da Microsoft na Nova Zelândia," datacenterdynamics.com

Os Investimentos em Nuvem de Hiperescala Aceleram a Adoção Empresarial

As implementações combinadas da Microsoft, da AWS e da Google estão a redefinir os referenciais de infraestrutura, permitindo que as empresas desativem hardware legado local. As zonas de disponibilidade local reduzem a latência, satisfazem a legislação de privacidade e apoiam a migração do mercado de TIC da Nova Zelândia para o software como serviço. A conectividade via satélite através do Projeto Kuiper da AWS alarga o alcance da banda larga a empresas rurais, promovendo uma adoção de nuvem inclusiva. Parcerias de cabos submarinos, como a da Google-Vocus, reforçam a largura de banda trans-Tasmana, assegurando que o ciclo virtuoso de adoção e reinvestimento continue.

A Adoção de IA-ML Transforma as Operações Sectoriais

As empresas estão a integrar a inteligência artificial na corrente principal, passando de projetos-piloto experimentais para implementações de nível de produção que proporcionam retornos mensuráveis. A Spark New Zealand e a Infosys codesenvolveram ferramentas de IA para otimização de redes e automação do serviço ao cliente, enquanto a plataforma IoT da operadora ultrapassou 2 milhões de dispositivos ligados, impulsionando um crescimento de receita de alta tecnologia de 53,3%. As instituições financeiras recorrem à aprendizagem automática para deteção de fraudes; os fabricantes adotam algoritmos de manutenção preditiva para minimizar o tempo de inatividade; e o setor de jogos digitais recorre à IA para personalizar as experiências dos jogadores, sustentando a sua ambição de exportação de NZD 548 milhões (USD 320,38 milhões). As diretrizes governamentais sobre IA responsável limitam o risco de conformidade e moldam a escolha de fornecedores, reforçando as normas de melhores práticas em todo o mercado de TIC da Nova Zelândia.

A Integração de Energias Renováveis Atrai Cargas de Trabalho Focadas em ESG

As empresas ecologicamente conscientes preferem colocar cargas de trabalho em centros de dados alimentados por energia limpa. A Spark New Zealand assinou um contrato de compra de energia de 10 anos para 63 MW de energia solar que cobrirá aproximadamente 60% das suas necessidades elétricas a partir de 2025, enquanto a One New Zealand se comprometeu com fornecimento 100% renovável. A NEXTDC e a T4 Group comercializam footprints de centros de dados verdes junto de clientes internacionais que procuram reduzir as emissões de âmbito 3. Estes compromissos reforçam a atratividade da Nova Zelândia como hub digital em conformidade com ESG e enriquecem o mercado de TIC da Nova Zelândia com uma procura premium alinhada com a sustentabilidade.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Défice de competências para profissionais de TIC | −1.4% | Nacional – agudo em Auckland e Wellington | Curto prazo (≤ 2 anos) |

| Crescentes ameaças à cibersegurança | −1.1% | Nacional – maior encargo nas PMEs | Curto prazo (≤ 2 anos) |

| Restrições de capacidade da rede elétrica | −0.8% | Regional – Auckland e Canterbury | Médio prazo (2-4 anos) |

| Ciclos complexos de contratação pública | −0.6% | Nacional – melhoria gradual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Competências em TIC Limita a Expansão

A persistente escassez de talento em arquitetura de nuvem, cibersegurança e engenharia de IA limita o ritmo a que as empresas podem implementar novas plataformas. O inquérito de segurança de 2025 da Kordia revelou que 67% das empresas não tinham realizado testes de penetração no ano anterior, evidenciando lacunas tanto de capacidade como de recursos. A Spark respondeu lançando a Te Awe, uma academia interna para atualização de competências em IA e análise de dados, ilustrando como os grandes empregadores devem construir pipelines de talento internamente. As vias de imigração governamentais pretendem aliviar as pressões, mas a formação doméstica continua a ser crítica para que o mercado de TIC da Nova Zelândia sustente o crescimento projetado.

As Ameaças à Cibersegurança Intensificam os Requisitos de Conformidade

As perdas financeiras resultantes do cibercrime subiram para NZD 6,8 milhões (USD 3,97 milhões) no quarto trimestre de 2024, um aumento homólogo de 91%, com 17 incidentes graves a superar NZD 100.000 (USD 58.477) cada. A subscrição de ciberseguros tornou-se mais restritiva, levando a prémios mais elevados e a pré-requisitos mais rigorosos, como a autenticação multifator e os testes de equipa vermelha anuais. Para as PMEs, o custo adicional desvia fundos da inovação para ferramentas de conformidade, limitando a adoção de soluções avançadas no mercado de TIC da Nova Zelândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Serviços Mantêm Liderança Destacada enquanto a Procura de Segurança Aumenta

Os Serviços de TI captaram uma quota dominante de 41,19% da receita de 2025, refletindo a preferência empresarial por soluções geridas em contextos de incerteza económica. A procura elevada de modernização de redes, migração para nuvem e manutenção de aplicações mantém estáveis os contratos de serviços geridos, embora a pressão sobre as margens se intensifique devido à concorrência nas licitações e à austeridade do setor público. A Segurança de TI, apesar de ser um segmento mais pequeno, regista uma CAGR vigorosa de 9,55%, à medida que a consciência do risco cibernético ao nível do conselho de administração obriga a despesas proativas; o dinamismo do segmento traduz-se na expansão mais rápida de todo o mercado de TIC da Nova Zelândia. Em contrapartida, as entregas de Hardware de TI desaceleram porque as empresas prolongam os ciclos de renovação e adotam infraestrutura definida por software, embora persista a procura de periféricos para implementações de trabalho híbrido.

As crescentes expectativas regulatórias, incluindo as notificações obrigatórias de violações de dados e as avaliações de impacto sobre a privacidade, elevam a importância estratégica da segurança, integrando controlos cibernéticos em cada conversa de aquisição. A unidade de segurança da Spark conta agora com mais de 150 especialistas a tempo inteiro, exemplificando como os prestadores de serviços integram práticas especializadas para satisfazer esta procura. Entretanto, a monitorização baseada em IA esbate as fronteiras tradicionais entre infraestrutura, software e segurança, gerando ofertas de plataformas integradas que estabelecem novos referenciais de desempenho na indústria de TIC da Nova Zelândia.

Por Porte da Empresa: As PMEs Proporcionam um Crescimento mais Acelerado

As Grandes Empresas mantiveram 61,94% do controlo das despesas de 2025 devido a orçamentos de TI consolidados, ambições digitais transfronteiriças e investimentos contínuos em centros de dados. No entanto, as PMEs superam-nas com uma CAGR de 10,05% até 2031, à medida que as subscrições de nuvem, os modelos de SaaS e os quadros simplificados de contratação pública democratizam o acesso a ferramentas sofisticadas. O mercado revisto Tudo-de-Governo reduz o encargo administrativo para os pequenos fornecedores, permitindo-lhes concorrer a contratos historicamente adjudicados a titulares. A banda larga rural subsidiada e a amortização fiscal simplificada em ativos de TIC aumentam ainda mais o poder de compra das PMEs.

Para as grandes organizações, os ventos contrários de curto prazo incluem os congelamentos orçamentais do setor público e os controlos de custos do setor privado que atrasam os projetos de transformação. A receita de serviços de TI da Spark caiu 14,9% no exercício fiscal de 2024, após os clientes adiarem programas de modernização. No entanto, as iniciativas intensivas em capital, como os super-clusters de IA e os centros de dados verdes, permanecem em grande medida no domínio das grandes empresas, sustentando o volume em todo o mercado de TIC da Nova Zelândia.

Por Indústria do Utilizador Final: A Saúde Ascende à Medida que as Prioridades Pós-Pandemia Persistem

As organizações do BFSI lideraram as despesas com 18,40% da receita de 2025, impulsionadas por atualizações de banca central, carteiras digitais e mandatos regulatórios. Não obstante, a saúde e as ciências da vida registam a CAGR mais elevada de 10,55%, impulsionadas pela expansão da telemedicina, pela consolidação de registos médicos eletrónicos e por ferramentas de diagnóstico assistidas por IA. O financiamento público para a telessaúde rural acelera a procura de conectividade segura, enquanto os prestadores privados integram a análise de dados de dispositivos vestíveis em programas de gestão de doenças crónicas, aprofundando a dependência tecnológica.

A manufatura capitaliza nos sensores IoT e na manutenção preditiva para aumentar a eficiência, alinhando-se com os objetivos da Indústria 4.0. No entretenimento, o subsegmento de jogos digitais e desportos eletrónicos recorre à renderização em nuvem e à personalização orientada por IA para visar NZD 1 mil milhões (USD 0,58 mil milhões) em receitas de exportação. As utilities de energia implementam telemetria de redes inteligentes e as cadeias de retalho integram logística omnicanal para reduzir os prazos de entrega. Coletivamente, estas verticais diversificam as fontes de receita e reforçam a resiliência no mercado de TIC da Nova Zelândia.

Análise Geográfica

Auckland e Wellington ancoram a procura, impulsionadas pela proximidade a centros de dados em hiperescala, redes de fibra densas e sedes das principais empresas e ministérios governamentais. As duas cidades respondem pela maioria dos contratos de elevado valor, embora os centros regionais beneficiem cada vez mais da banda larga ultrarrápida e dos programas de conectividade rural. A atualização gratuita de velocidade da Chorus em 2025, por exemplo, elevou 700.000 agregados familiares de níveis de serviço de 50/10 Mbps para 100/20 Mbps, reduzindo o fosso de inclusão digital.

A infraestrutura reconstruída de Christchurch, pós-sismo, incorpora anéis de fibra resilientes e modernos centros de dados, atraindo implementações de recuperação de desastres como serviço. Hamilton e Tauranga registam uma procura crescente de empresas de tecnologia agrícola que recorrem ao IoT para a agricultura de precisão. Na Ilha do Sul, regiões ricas em energia, como Otago, atraem interesse para instalações de extremidade apoiadas por energia renovável. No entanto, as restrições de capacidade da rede elétrica em Auckland e Canterbury criam incerteza de planeamento para novas construções em hiperescala, destacando a necessidade de aceleração das atualizações de transmissão.

As expansões de cabos submarinos trans-Tasmanos reduzem a latência entre Auckland e Sydney para menos de 23 milissegundos, posicionando a Nova Zelândia como nó de redundância nas rotas de tráfego da Ásia-Pacífico. Os estatutos de privacidade locais, incluindo a Lei de Privacidade de 2020, e os princípios de governança de dados Māori obrigam as empresas a armazenar e processar cargas de trabalho sensíveis em território nacional, impulsionando a adoção de serviços domésticos. Consequentemente, o mercado de TIC da Nova Zelândia aproveita o isolamento geográfico como uma vantagem de confiança, ao mesmo tempo que utiliza a interconectividade global para servir os exportadores digitais orientados para o exterior.

Panorama Competitivo

A concentração do mercado situa-se num nível moderado: os incumbentes tradicionais de telecomunicações Spark New Zealand, One New Zealand e Chorus controlam a infraestrutura de backbone, mas os hiperescaladores e uma longa cauda de MSPs especializados intensificam a rivalidade. As margens da Spark comprimiram-se no exercício fiscal de 2025 devido à agressiva fixação de preços na mobilidade empresarial e à austeridade do setor público, que pressionaram os resultados. Em resposta, a operadora desinvestiu ativos de torres selecionados para financiar a expansão do centro de dados e assinou um pacto de 5G autónomo com a Nokia para desbloquear casos de uso de computação de extremidade.

As nuvens internacionais diferenciam-se através da conformidade localizada, como a inclusão pela Microsoft da Te Tumu Paeroa como inquilino âncora para demonstrar o alinhamento com o Tratado. Os desafiadores domésticos, como a Team IM e a Datacom, fornecem serviços de nuvem soberana, visando agências públicas sensíveis a fluxos de dados para o exterior. Entretanto, os fornecedores de nicho exploram lacunas em consultoria de IA, segurança de confiança zero e Kubernetes gerido, despoletando uma vaga de estratégias de entrada no mercado baseadas em parcerias.

As credenciais ESG pesam agora fortemente na adjudicação de contratos: a instalação de Auckland da NEXTDC, alimentada por energias renováveis, compete diretamente com o compromisso de energia verde da Spark, obrigando os incumbentes a publicar roteiros de sustentabilidade detalhados. No geral, a concorrência baseada em preço na conectividade legada coexiste com a diferenciação baseada em valor em serviços geridos, IA e ofertas de conformidade em primeiro lugar, remodelando o mix de receitas no mercado de TIC da Nova Zelândia.

Líderes da Indústria de TIC da Nova Zelândia

IBM New Zealand Ltd

Amazon New Zealand Pty Ltd

Microsoft New Zealand Limited

Spark New Zealand Limited

Datacom Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: A Spark New Zealand anunciou uma parceria plurianual com a Nokia para melhorar as capacidades de 5G autónomo e automatizar as operações de rede.

- Maio de 2025: A Vocus concluiu a aquisição da Stuff Fibre, adicionando 20.000 clientes de banda larga à sua base de 200.000.

- Abril de 2025: A Spark New Zealand estabeleceu uma colaboração estratégica de TI com a Infosys para acelerar a entrega de transformação digital.

- Fevereiro de 2025: A Chorus revelou atualizações gratuitas de velocidade de fibra grossista que beneficiam 700.000 agregados familiares, com efeito a partir de junho de 2025.

Âmbito do Relatório do Mercado de TIC da Nova Zelândia

Tecnologias de Informação e Comunicação ou TIC é um termo mais abrangente para Tecnologia de Informação (TI). Refere-se a todas as tecnologias de comunicação, tais como redes sem fio, a internet, computadores, telemóveis, software, videoconferência, middleware, redes sociais e outras aplicações e serviços de multimédia que permitem aos utilizadores armazenar, aceder, transmitir, recuperar e manipular informação em formato digital.

O mercado de TIC da Nova Zelândia acompanha a receita acumulada através da venda de ofertas de TIC, incluindo hardware de TI, software de TI, serviços de TI, infraestrutura de TI e serviços de comunicação que são utilizados em diversas indústrias de utilizadores finais em todo o País.

O mercado de TIC da Nova Zelândia é segmentado por tipo (hardware de TI (hardware de computador, equipamento de rede, periféricos), software de TI, serviços de TI (serviços geridos, serviços de processos de negócio, serviços de consultoria de negócio, serviços de nuvem), infraestrutura de TI/centros de dados (centros de dados de colocalização, armazenamento de centros de dados, servidores de centros de dados, computação de centros de dados), segurança de TI/cibersegurança (segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamento de segurança de rede, segurança de endpoints), serviços de comunicação), por porte da empresa (pequenas e médias empresas, grandes empresas), por vertical da indústria (BFSI, TI e Telecomunicações, governo, retalho e e-commerce, manufatura, energia e utilities, outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima indicados.

| Hardware de TI | Hardware de Computador |

| Equipamento de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Externalização de TI (ITO) | |

| Externalização de Processos de Negócio (BPO) | |

| Serviços Geridos de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Utilities |

| Retalho, E-commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outras Verticais |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamento de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Externalização de TI (ITO) | ||

| Externalização de Processos de Negócio (BPO) | ||

| Serviços Geridos de Segurança | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte da Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria do Utilizador Final | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Utilities | ||

| Retalho, E-commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outras Verticais | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de TIC da Nova Zelândia até 2031?

O mercado tem previsão de atingir USD 27,72 mil milhões até 2031, expandindo-se a uma CAGR de 9,29%.

Qual segmento crescerá mais rapidamente até 2031?

A Segurança de TI lidera com uma CAGR de 9,55%, à medida que as empresas priorizam a ciberresiliência.

Como é que os princípios de soberania de dados Māori estão a impactar a aquisição de tecnologia?

Impulsionam a adoção de arquiteturas de nuvem híbrida e soberana que mantêm os dados sensíveis em território nacional.

Por que razão os modelos de nuvem híbrida estão a ganhar popularidade?

As empresas equilibram a residência regulatória de dados com a flexibilidade da nuvem pública, impulsionando as estratégias híbridas para uma CAGR de 10,42%.

Qual é a escassez de competências que mais afeta o setor?

A escassez de arquitetos de nuvem, engenheiros de IA e profissionais de cibersegurança limita os prazos de implementação.

Qual é a importância dos compromissos de energia renovável para os investimentos em centros de dados?

Os acordos de energia verde, como o contrato de compra de energia solar de 63 MW da Spark, são agora fatores decisivos para os clientes com mentalidade ESG que selecionam instalações locais.

Página atualizada pela última vez em: