Dimensão e Quota do Mercado de TIC de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC de Marrocos por Mordor Intelligence

A dimensão do Mercado de TIC de Marrocos tem projeção de expansão de 6,95 mil milhões de USD em 2025 e 7,40 mil milhões de USD em 2026 para 10,08 mil milhões de USD até 2031, registando uma CAGR de 6,37% entre 2026 e 2031.

A transição de Marrocos de infraestrutura básica para serviços digitais de valor acrescentado está a ganhar impulso à medida que os programas nacionais de 5G, nuvem de hiperescala e digitalização do setor público convergem. O lançamento comercial simultâneo do 5G pelos três operadores incumbentes em novembro de 2025 desbloqueou casos de uso de latência ultrabaixa e incentivou as empresas a migrar cargas de trabalho de ambientes locais para a nuvem. O financiamento governamental no âmbito da estratégia Marrocos Digital 2030 está a criar um pipeline considerável de projetos de governo eletrónico e cidades inteligentes, enquanto as duas regiões de nuvem da Oracle oferecem a primeira zona de aterragem de hiperescala local para dados regulamentados. Ao mesmo tempo, incidentes cibernéticos de alto perfil aumentaram os gastos em serviços avançados de segurança, especialmente entre instituições financeiras e fornecedores de infraestrutura crítica.

Principais Conclusões do Relatório

- Por tipo de produto, os Serviços de TI lideraram com 34,60% da quota do mercado de TIC de Marrocos em 2025, enquanto a Segurança de TI registou a CAGR projetada mais rápida de 8,13% até 2031.

- Por dimensão de empresa, as grandes empresas representaram 54,34% dos gastos em 2025, ao passo que as pequenas e médias empresas têm previsão de expansão a uma CAGR de 7,32% até 2031.

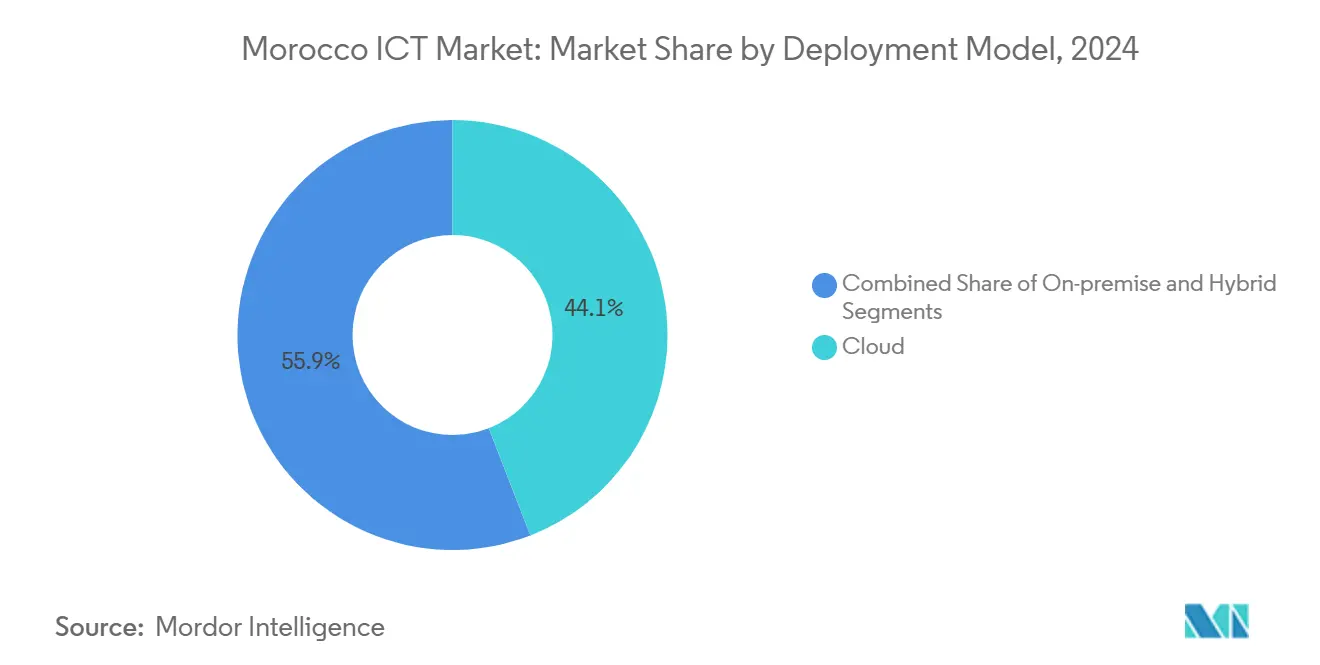

- Por modelo de implementação, as implementações em nuvem captaram 44,10% dos gastos em 2025 e estão a avançar a uma CAGR de 7,90% entre 2026 e 2031.

- Por vertical do utilizador final, o governo e a administração pública representaram 24,60% da procura em 2025, enquanto os jogos e os desportos eletrónicos têm projeção de crescimento a uma CAGR de 9,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de TIC de Marrocos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Transformação Digital em Todos os Setores | +1.8% | Nacional, com concentração em Casablanca, Rabat, Tânger, zonas industriais | Médio prazo (2-4 anos) |

| Implementação Rápida do 5G a Nível Nacional | +1.5% | Nacional, com meta de 25% de cobertura até ao final de 2025, 70% até 2030 | Curto prazo (≤ 2 anos) |

| Programa Governamental Marrocos Digital 2030 | +1.3% | Nacional, com projetos emblemáticos no corredor Rabat-Casablanca | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrónico e dos Pagamentos com Menos Numerário | +1.0% | Nacional, com maior adoção nos centros urbanos (Casablanca, Marraquexe, Rabat) | Médio prazo (2-4 anos) |

| Investimento Estrangeiro em Centros de Dados de Hiperescala | +0.7% | Regional, concentrado nas regiões de nuvem de Casablanca e Settat | Médio prazo (2-4 anos) |

| Crescimento do Corredor de Inovação Rabat-Casablanca | +0.5% | Regional, focado nos parques tecnológicos de Rabat, Casablanca e Tânger | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transformação Digital em Todos os Setores

As organizações dos setores automóvel, aeroespacial e bancário aceleraram as atualizações da Indústria 4.0 e da banca central, atraídas por mandatos de exportação e por uma caixa de areia fintech acomodatícia que aprovou 12 projetos-piloto de dinheiro móvel em 2024[1].Fonte: Renault Group, "Transformação Renault Marrocos 4.0," renaultgroup.com A fábrica da Renault em Tânger integra agora gémeos digitais e manutenção preditiva em 400.000 veículos por ano, enquanto a caixa de areia do Bank Al-Maghrib reduziu as transações em numerário para uma estimativa de 65% dos pagamentos a retalho em 2025. O setor da saúde está a recuperar o atraso à medida que a cobertura universal cria procura por sistemas clínicos interoperáveis e impulsiona novas regras de telemedicina. A amplitude da transformação garante que os Serviços de TI mantenham uma posição de receita de liderança, embora se espere que as crescentes implementações de edge 5G desviem parte dos gastos para serviços de infraestrutura e plataforma.

Implementação Rápida do 5G a Nível Nacional

O leilão de espetro de julho de 2025 libertou 260 MHz de capacidade de banda média, permitindo que os três operadores ativassem serviços 5G comerciais em novembro de 2025[2]Fonte: ANRT, "Resultados do Leilão de Espetro 5G 2025," anrt.ma. O núcleo de modo duplo da Ericsson, fornecido à Orange Maroc, suporta arquitetura autónoma que reduz a latência para IoT industrial em Tanger Med, onde gruas automatizadas reduziram o tempo de permanência de contentores em 18%. Os projetos-piloto de agricultura de precisão em Souss-Massa reduziram o consumo de água em 22% utilizando irrigação gota a gota equipada com sensores. No entanto, a fibra limitada nas regiões do interior pode atrasar os benefícios para as PMEs rurais, sublinhando a necessidade de investimento complementar em backhaul.

Programa Governamental Marrocos Digital 2030

Apoiado por 1,1 mil milhões de USD, o programa tem como meta 240.000 novos empregos digitais, uma contribuição de 100 mil milhões de MAD para o PIB e 3.000 incubações de startups até 2030. Os incentivos na Rabat Technopolis incluem isenções fiscais e vistos de tramitação acelerada, enquanto um consórcio Microsoft-Huawei-Cisco certificará 50.000 especialistas em nuvem e cibersegurança até 2027. As regras de aquisição com prioridade para a nuvem já orientaram a migração da autoridade fiscal para matrizes all-flash da Huawei, reduzindo o tempo de processamento de declarações em 40%. Os riscos de execução persistem porque apenas 28% das empresas mantêm uma presença na web, indicando que a prontidão do lado da oferta supera a maturidade do lado da procura.

Expansão do Comércio Eletrónico e dos Pagamentos com Menos Numerário

Os pagamentos digitais atingiram 97,8 milhões de transações nos primeiros nove meses de 2022, aumentando 35,3% em termos homólogos à medida que os pagamentos sem contacto e por código QR se espalharam por 120.000 comerciantes[3]Fonte: Centre Monétique Interbancaire, "Estatísticas de Pagamentos Digitais 2022," cmi.co.ma. Os volumes do comércio eletrónico atingiram 28,1 milhões, mas o pagamento contra reembolso ainda representa 48% das encomendas, revelando lacunas de confiança persistentes nos mecanismos de garantia. Os projetos-piloto fintech como o Inwi Money e o Orange Money agrupam agora o pagamento de faturas e o microseguro, abordando os 8 milhões de adultos sem conta bancária identificados pelo banco central. O crescimento dos jogos e dos desportos eletrónicos impulsiona ainda mais os fluxos de microtransações, reforçando a procura por gateways de pagamento seguros e análises antifraude.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Falta de Mão de Obra Qualificada em TIC | -1.2% | Nacional, aguda nas cidades secundárias e províncias rurais | Médio prazo (2-4 anos) |

| Elevado Risco Cibernético e Incidentes de Roubo de Dados | -0.9% | Nacional, com maior exposição nos setores BFSI, governo e saúde | Curto prazo (≤ 2 anos) |

| Divisão Digital Urbano-Rural | -0.6% | Regional, concentrada nas províncias do interior e do sul | Longo prazo (≥ 4 anos) |

| Dependência de Importações para Hardware de TI | -0.4% | Nacional, afetando todos os setores dependentes de servidores, equipamentos de rede e semicondutores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Mão de Obra Qualificada em TIC

Marrocos forma 18.000 licenciados em TIC por ano, deixando um défice anual de 22.000 especialistas necessários para atingir a meta de 240.000 pessoas até 2030. A taxa de desgaste supera os 25% em Casablanca e Rabat, à medida que os programadores migram para as economias do Golfo, que oferecem prémios salariais de 40-60%. As intervenções lideradas por fornecedores incluem o plano da Huawei de formar 10.000 estudantes até 2027 e o Skills Hub da KPMG que adicionará 150 funções até 2029, mas estes cobrem menos de 5% da procura projetada. A menos que os programas de microcredenciais escalem rapidamente, a escassez de talentos poderá inibir projetos avançados de análise, IA e cibersegurança.

Elevado Risco Cibernético e Incidentes de Roubo de Dados

A violação de abril de 2025 do Fundo Nacional de Segurança Social comprometeu dados de 2 milhões de indivíduos e 40.000 empresas, provocando um aumento de 34% nos prémios de ciberseguro. As deteções de ransomware atingiram 1.076 em 2024, com vítimas dos setores da saúde e da indústria transformadora a representar 58% dos casos. Embora a Lei de Proteção de Dados de 2024 de Marrocos imponha multas até 10 milhões de MAD, a autoridade de proteção de dados emitiu apenas três sanções, sinalizando uma aplicação fraca. Como apenas 18% das empresas detêm a certificação ISO 27001, espera-se que o mercado de serviços geridos de deteção e resposta se expanda rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Serviços Lideram, a Segurança Cresce Rapidamente

Os Serviços de TI representaram 34,60% da dimensão do mercado de TIC de Marrocos em 2025, refletindo uma forte procura por consultoria, integração de sistemas e operações geridas. As empresas adotaram a externalização para acelerar a modernização de 5G, IoT e ERP, enquanto os mandatos governamentais de prioridade para a nuvem canalizaram novas cargas de trabalho para os prestadores de serviços. Os serviços de comunicação enfrentaram pressão sobre os preços à medida que os operadores desviaram capital para as taxas de espetro, fazendo com que o ARPU combinado caísse 4% em termos homólogos. O crescimento da Infraestrutura de TI permaneceu moderado porque muitas empresas adiaram o capex em favor de subscrições de nuvem.

A Segurança de TI está a expandir-se a uma CAGR de 8,13%, a mais rápida entre os tipos de produto, impulsionada por auditorias regulatórias e violações de alto perfil. O mercado de TIC de Marrocos beneficia à medida que as empresas transitam de ferramentas básicas de perímetro para deteção avançada de endpoints e arquiteturas de confiança zero, frequentemente fornecidas como serviços geridos. Os fornecedores localizaram modelos de processamento de linguagem natural em árabe na região de Casablanca da Oracle, reduzindo a latência dos chatbots em 73%, o que aumenta a procura por soluções de apoio ao cliente com IA. Os fornecedores de hardware ainda dependem de importações, expondo os clientes à volatilidade cambial e a choques na cadeia de abastecimento, mas mantêm uma posição em implementações especializadas de edge e centros de dados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa do Utilizador Final: As Grandes Empresas Dominam, as PMEs Aceleram

As grandes empresas captaram 54,34% da quota do mercado de TIC de Marrocos em 2025, graças a projetos de modernização plurianuais em ministérios, serviços públicos e multinacionais. Estas organizações operam arquiteturas híbridas complexas que dependem de suporte premium e segurança avançada, consolidando contratos de alto valor para integradores globais.

As PMEs têm projeção de crescimento a uma CAGR de 7,32% à medida que o programa Forsa, o Retail Tech Builder e os projetos-piloto fintech reduzem as barreiras à adoção. Os modelos de subscrição de nuvem permitem que as empresas mais pequenas contornem os custos iniciais de hardware, mas apenas 40% migraram cargas de trabalho, principalmente porque a escassez de talentos e o receio de violações desincentivam a digitalização total. A expansão de pacotes de serviços geridos adaptados a microempresas poderia desbloquear a procura latente e fortalecer o ecossistema da indústria de TIC de Marrocos.

Por Modelo de Implementação: A Nuvem Lidera e Acelera

As implementações em nuvem detinham 44,10% dos gastos em 2025 e têm previsão de crescimento a uma CAGR de 7,90% até 2031, superando as alternativas locais e híbridas. O investimento de 140 milhões de USD da Oracle em duas regiões satisfaz as regras de residência de dados e introduz mais de 50 serviços, incluindo a Base de Dados Autónoma e o Motor Kubernetes, que sustentam as pilhas de aplicações modernas.

Os modelos híbridos atraem bancos e ministérios que necessitam de processamento local para cargas de trabalho sensíveis, mas também requerem locais de recuperação de desastres continentais. Os ambientes locais persistem no petróleo e gás e na indústria transformadora discreta, onde o isolamento continua a ser uma mitigação chave de ransomware. A opcionalidade multi-nuvem poderia aumentar a velocidade de migração, pelo que os observadores de mercado aguardam potenciais anúncios de regiões da AWS, Microsoft Azure e Google Cloud.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical da Indústria do Utilizador Final: O Governo Ancora, os Jogos Avançam Rapidamente

O governo e a administração pública representaram 24,60% da dimensão do mercado de TIC de Marrocos em 2025, impulsionados por diretivas de prioridade para a nuvem, implementações de cidades inteligentes e plataformas de identidade digital em grande escala. As agências de defesa e fiscais também estão a testar análises assistidas por IA, reforçando a alocação orçamental sustentada.

Os jogos e os desportos eletrónicos são o vertical de crescimento mais rápido, com uma CAGR de 9,10%. O complexo Cité du Gaming de 500 milhões de MAD, com abertura em 2026, acolherá torneios regionais, incubará estúdios e ligará os 2,5 milhões de jogadores de Marrocos a plataformas globais. As soluções fintech complementares estão a impulsionar as receitas de microtransações, revelando oportunidades de venda cruzada para processadores de pagamento e fornecedores de segurança.

Análise Geográfica

O corredor Rabat-Casablanca representa 68% dos gastos em TIC, ancorado pelos projetos Casablanca Smart City e Tangier Tech City que agrupam gestão de tráfego IoT, monitorização de resíduos eletrónicos e centros de dados verdes. A forte penetração de fibra de 54% suporta o backhaul rápido de 5G e posiciona o corredor como a localização preferida para instalações de hiperescala e edge.

As regiões fora do corredor têm uma disponibilidade média de fibra de 12%, limitando a adoção de nuvem pelas PMEs nos centros agrícolas e mineiros que geram 28% do PIB nacional. Projetos como o centro de dados alimentado por energia renovável Noor Ouarzazate visam criar recursos de computação distribuídos e reduzir o desfasamento de latência para os utilizadores rurais.

As províncias do sul registam uma procura crescente de conectividade por satélite em logística e exploração energética. As obrigações de cobertura nacional associadas às licenças 5G deverão elevar o alcance populacional do 5G de 25% em 2025 para 70% até 2030, equilibrando gradualmente a qualidade do serviço entre zonas urbanas e rurais.

Panorama Competitivo

O triópolo de telecomunicações de Marrocos, Maroc Telecom, Orange Maroc e Inwi, partilha o mercado móvel de forma quase equitativa, mas a sua joint venture de fibra e torres de 4,4 mil milhões de MAD desloca a ênfase da aquisição de clientes para a monetização de infraestrutura. Esta colaboração poderá estabilizar as margens enquanto aumenta as receitas grossistas.

Os fornecedores globais estão a expandir as suas presenças locais: a IBM estabeleceu uma parceria com a Atlas Cloud Services para implementar a IA watsonx, com o objetivo de que 30% das receitas da ACS provenham da IA em dois anos. A Oracle, a Huawei e a Nokia assinaram cada uma acordos de desenvolvimento de capacidades ou de I&D que vinculam o investimento tecnológico a compromissos de desenvolvimento da força de trabalho.

Os especialistas locais como a HPS e a OnnVision aproveitam os espaços em branco no processamento de pagamentos e na segurança gerida. A conformidade com a ISO 27001 e a certificação de proteção de dados continuam a ser fatores diferenciadores, embora apenas 18% das empresas detenham a credencial, sugerindo espaço para novos participantes que ofereçam soluções de governação e risco chave na mão.

Líderes da Indústria de TIC de Marrocos

IBM Corporation

Microsoft Corporation

Oracle Corporation

Salesforce, Inc.

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Ericsson concluiu a primeira fase da atualização do núcleo 5G autónomo da Orange Maroc antes do prazo previsto, permitindo o fatiamento de rede para clientes empresariais.

- Novembro de 2025: A Maroc Telecom, a Orange Maroc e a Inwi lançaram conjuntamente serviços 5G comerciais, com o objetivo de atingir 25% de cobertura populacional até ao final do ano e 70% até 2030.

- Julho de 2025: A ANRT concluiu o seu leilão de espetro 5G, arrecadando 2,1 mil milhões de MAD em taxas de licença.

- Abril de 2025: A IBM e a Atlas Cloud Services apresentaram uma parceria para implementar a IA watsonx em Marrocos.

Âmbito do Relatório do Mercado de TIC de Marrocos

O mercado de TIC marroquino abrange a integração e adoção de várias tecnologias de informação e comunicação (TIC) no país. Estas tecnologias incluem big data, mobilidade, armazenamento, externalização e computação em nuvem. O objetivo principal é impulsionar a digitalização e a transformação digital. O foco do mercado está no acompanhamento das receitas geradas pela venda destas soluções tecnológicas.

O Relatório do Mercado de TIC de Marrocos é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI e Serviços de Comunicação), Tamanho de Empresa do Utilizador Final (Pequenas e Médias Empresas e Grandes Empresas), Modelo de Implementação (Local, Nuvem e Híbrido) e Vertical da Indústria do Utilizador Final (Governo e Administração Pública, BFSI, Energia e Serviços Públicos, Comércio Eletrónico a Retalho e Logística, Indústria Transformadora e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás e Jogos e Desportos Eletrónicos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI |

| Software de TI |

| Serviços de TI |

| Infraestrutura de TI |

| Segurança de TI |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Comércio a Retalho, Comércio Eletrónico e Logística |

| Indústria Transformadora e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Jogos e Desportos Eletrónicos |

| Outros Verticais |

| Por Tipo de Produto | Hardware de TI |

| Software de TI | |

| Serviços de TI | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação | |

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Modelo de Implementação | Local |

| Nuvem | |

| Híbrido | |

| Por Vertical da Indústria do Utilizador Final | Governo e Administração Pública |

| BFSI | |

| Energia e Serviços Públicos | |

| Comércio a Retalho, Comércio Eletrónico e Logística | |

| Indústria Transformadora e Indústria 4.0 | |

| Saúde e Ciências da Vida | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Jogos e Desportos Eletrónicos | |

| Outros Verticais |

Principais Questões Respondidas no Relatório

Qual será a dimensão dos gastos em TIC de Marrocos até 2031?

O mercado de TIC de Marrocos tem previsão de atingir 10,08 mil milhões de USD até 2031, expandindo-se a uma CAGR de 6,37%.

Qual é a categoria de produto com crescimento mais rápido?

A Segurança de TI é a categoria de crescimento mais rápido, avançando a uma CAGR de 8,13% até 2031, à medida que as organizações reforçam as defesas após recentes incidentes cibernéticos.

Que papel desempenha o 5G na adoção empresarial?

O lançamento nacional sincronizado do 5G em 2025 está a permitir casos de uso de baixa latência, como a automação portuária e a agricultura de precisão, acelerando a adoção de nuvem e IoT.

Por que razão a implementação em nuvem está a superar os modelos locais?

As duas regiões de nuvem da Oracle satisfazem as regras de residência de dados e introduzem mais de 50 serviços, levando muitas organizações a migrar cargas de trabalho para modelos de subscrição com custos iniciais mais baixos.

Página atualizada pela última vez em: