Tamanho e Participação do Mercado de ICT da Hungria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

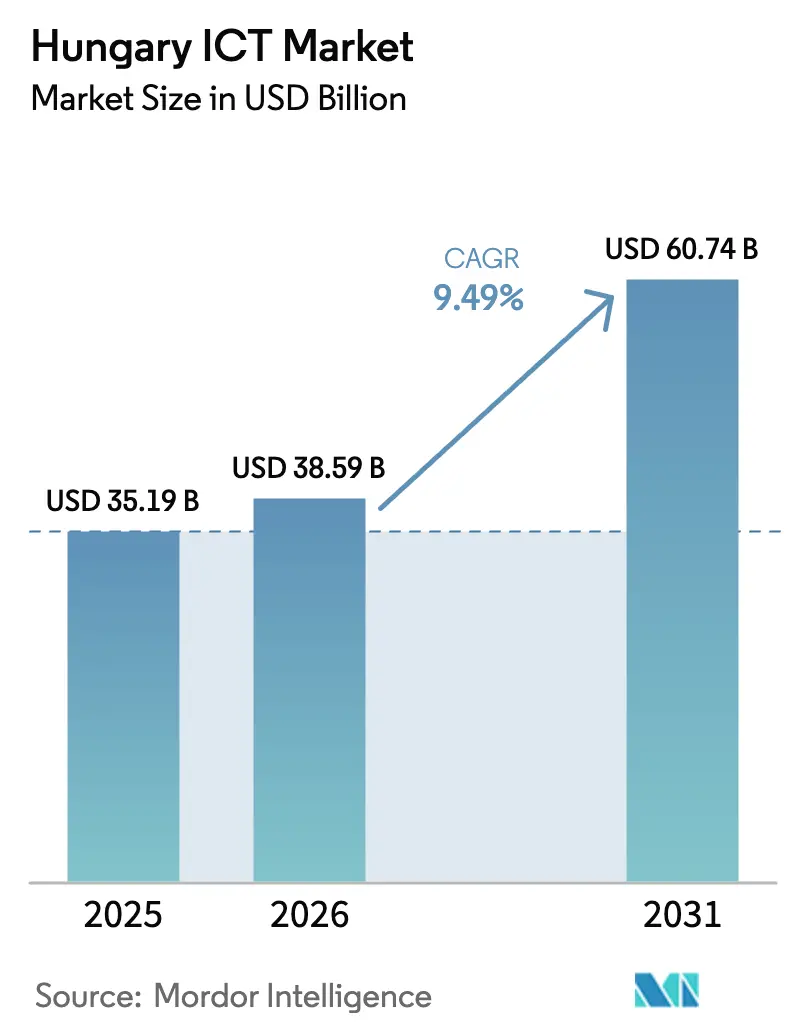

| Tamanho do mercado no ano base (2025) | 35.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.49% CAGR |

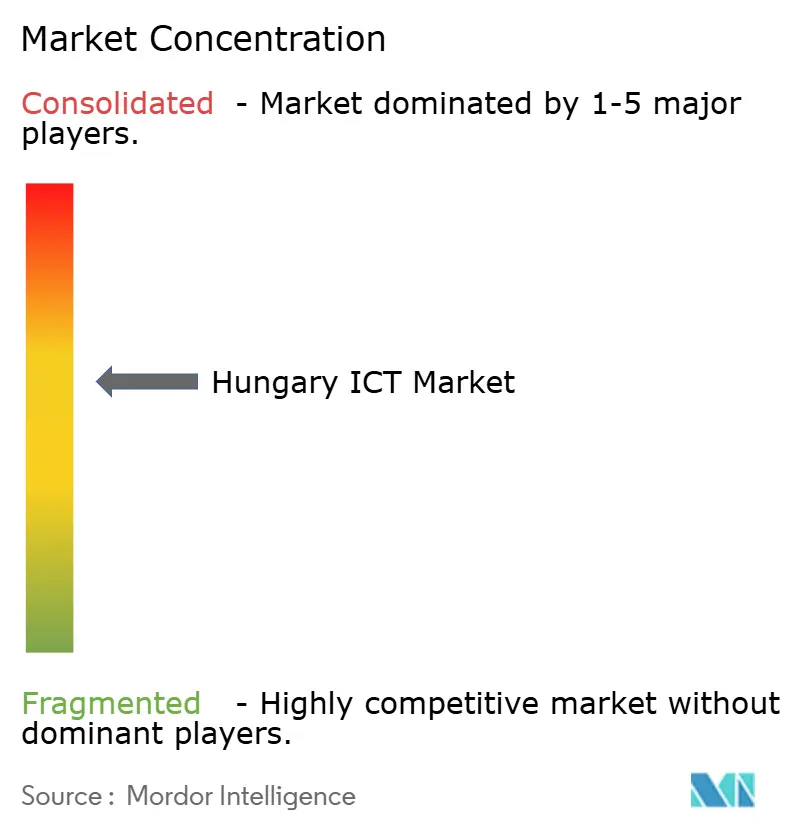

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT da Hungria por Mordor Intelligence

Espera-se que o tamanho do Mercado de ICT da Hungria aumente de USD 35,19 mil milhões em 2025 para USD 38,59 mil milhões em 2026 e atinja USD 60,74 mil milhões até 2031, crescendo a uma CAGR de 9,49% entre 2026 e 2031.

A recuperação persistente e o financiamento de resiliência, a procura de nearshoring da Europa Ocidental e as regras obrigatórias de faturação eletrónica ancoram conjuntamente o momentum de curto prazo no mercado de ICT da Hungria. Os gastos com nuvem aceleram à medida que a contratação pública exige residência de dados na Área Económica Europeia, direcionando as cargas de trabalho para fornecedores com zonas de disponibilidade locais. As operadoras aproveitam a cobertura de fibra até às instalações de 76,2% do país para criar fatias de 5G privado para fabricantes de equipamentos originais do setor automóvel, enquanto as arquiteturas de segurança de confiança zero substituem as firewalls de perímetro ao abrigo da diretiva NIS2. A exposição da cadeia de abastecimento a semicondutores importados continua a pressionar as margens, mas os fornecedores que combinam alojamento local, cibersegurança gerida e pilhas de computação de ponta específicas do setor estão a capturar contratos de maior valor no mercado de ICT da Hungria.

Principais Conclusões do Relatório

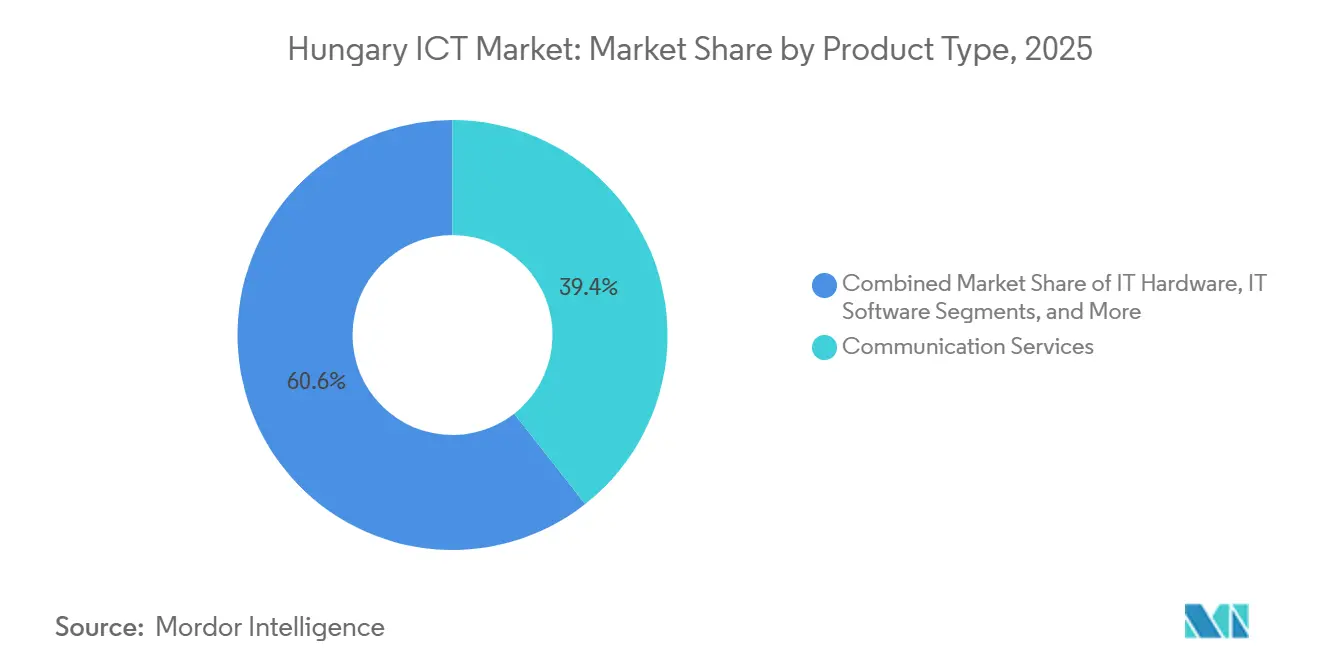

- Por tipo de produto, os serviços de comunicação lideraram com uma quota de receita de 39,40% em 2025, enquanto a segurança de TI avança a uma CAGR de 10,40% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 63,10% da quota do mercado de ICT da Hungria em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a uma CAGR de 9,70% até 2031.

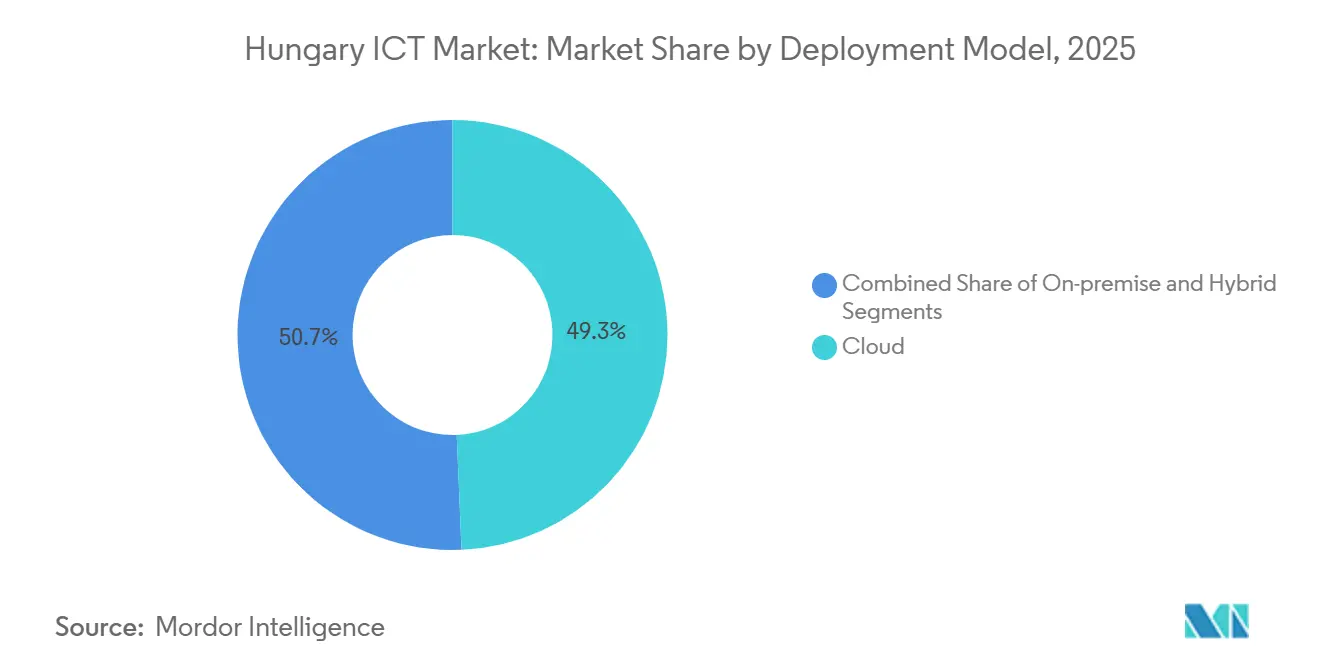

- Por modelo de implementação, a nuvem captou 49,34% do tamanho do mercado de ICT da Hungria em 2025 e prevê-se que cresça a uma CAGR de 11,40% até 2031.

- Por vertical do utilizador final, o governo e a administração pública representaram uma quota de 22,10% do tamanho do mercado de ICT da Hungria em 2025; os jogos e os esports avançam a uma CAGR de 12,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de ICT da Hungria

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Programa de Sucesso Digital 2030 do Governo Aceleração dos Gastos Públicos em ICT | +2.1% | Nacional, concentrado em Budapeste e capitais regionais | Médio prazo (2-4 anos) |

| Implementação de Banda Larga Ultrarrápida e 5G Apoiada por Fundos Estruturais da UE | +1.8% | Nacional, com ganhos iniciais em Budapeste, Debrecen, Szeged | Curto prazo (≤ 2 anos) |

| Nearshoring do Desenvolvimento de Software da UE para o Conjunto de Talentos Qualificados e Competitivos da Hungria | +1.5% | Nacional, com repercussão na região do Grupo de Visegrado | Longo prazo (≥ 4 anos) |

| Adoção de Nuvem pelas PME Impulsionada pela Faturação Eletrónica Obrigatória e Conformidade Fiscal Digital | +1.3% | Nacional, mais forte nos setores do comércio e retalho | Curto prazo (≤ 2 anos) |

| Implementação da Indústria 4.0 nos Clusters de Fabricação Automóvel a Impulsionar a Procura de IIoT | +1.2% | Regional, focado nos polos automóveis de Győr, Kecskemét, Esztergom | Médio prazo (2-4 anos) |

| Modernização da Cibersegurança Financiada pelo RRF em Infraestruturas Críticas | +0.9% | Nacional, com prioridade para energia, serviços públicos, transportes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programa de Sucesso Digital 2030 do Governo a Acelerar os Gastos Públicos em ICT

As dotações do Mecanismo de Recuperação e Resiliência reservam capital significativo para plataformas de governo eletrónico interoperáveis. Os ministérios que adiaram as aquisições até 2025 estão agora a especificar designs nativos da nuvem, contornando a dívida técnica legada[1]Fonte: Comissão Europeia, "Mecanismo de Recuperação e Resiliência," commission.europa.eu. Um portal unificado de identidade do cidadão previsto para 2027 irá consolidar 18 sistemas de autenticação e desencadear contratos de middleware subsequentes no valor de aproximadamente EUR 120 milhões (USD 132 milhões). A procura está a deslocar-se da atualização de hardware para a orquestração de API, recompensando os integradores com experiência em Kubernetes. Os arquitetos de nuvem de carreira intermédia continuam escassos fora de Budapeste, inflacionando os prémios salariais. Em conjunto, estes fatores mantêm o mercado de ICT da Hungria numa trajetória de crescimento robusta.

Implementação de Banda Larga Ultrarrápida e 5G Apoiada por Fundos Estruturais da UE

A penetração da fibra atingiu 76,2% em 2024 após o Mecanismo Interligar a Europa ter cofinanciado construções de última milha em localidades com menos de 5.000 habitantes. A conectividade rural desbloqueia casos de uso de agricultura de precisão e telemedicina, gerando procura de gateways de computação de ponta. A Magyar Telekom e a Vodafone Hungary ativaram núcleos autónomos de 5G em 15 cidades até ao final de 2025. As obrigações de espetro para cobrir 90% da população até 2029 antecipam o investimento de capital, restringindo os fluxos de caixa dos operadores, mas alargando a base de serviço para aplicações de baixa latência. As interfaces de rede de acesso por rádio aberta ganham preferência à medida que as operadoras diversificam os fornecedores em meio ao escrutínio geopolítico. Estas bases de rede sustentam a expansão a médio prazo no mercado de ICT da Hungria.

Nearshoring do Desenvolvimento de Software da UE para o Conjunto de Talentos Qualificados e Competitivos da Hungria

As empresas da Europa Ocidental relocalizaram aproximadamente 12.000 funções de desenvolvimento para a Hungria entre 2023 e 2025, atraídas por custos laborais 40% abaixo de Frankfurt e uma taxa de proficiência em inglês de 94% entre os licenciados em ciências da computação[2]Fonte: OCDE, "Estratégia de Competências," oecd.org. Os bairros de inovação de Budapeste registam taxas de ocupação de escritórios próximas de 97%, com rendas a subir 18% em termos homólogos. Os arquitetos sénior exigem agora salários próximos da paridade ocidental, erodindo as vantagens de custo, enquanto os programadores júnior carecem de exposição a frameworks de setores regulados, prolongando os ciclos de integração. As universidades produziram 8.200 licenciados em tecnologias de informação em 2024, mas 30% emigram nos dois anos seguintes. Os empregadores respondem com incentivos de capital próprio e políticas de trabalho remoto prioritário que dispersam o investimento para cidades secundárias, alargando gradualmente o mercado de ICT da Hungria.

Adoção de Nuvem pelas PME Impulsionada pela Faturação Eletrónica Obrigatória e Conformidade Fiscal Digital

O portal de faturas em tempo real da Administração Nacional de Impostos e Alfândegas processou 3,2 mil milhões de transações em 2025, após o limiar de receita para a comunicação obrigatória ter descido para HUF 100 milhões (USD 280.000). As pequenas empresas recorreram a suites de planeamento de recursos empresariais em nuvem com conectores de interface de programação de aplicações nativos, elevando a penetração de software como serviço em 35 pontos percentuais entre 2023 e 2025. Os 87 campos obrigatórios do esquema e a validação rigorosa de 5 segundos rejeitam a introdução manual, excluindo efetivamente os pacotes de desktop. Os retalhistas que gerem 40% do volume de faturas estão agora a testar módulos de deteção de anomalias, abrindo um nicho de conformidade como serviço. O bloqueio regulatório assegura fluxos de receita recorrentes no mercado de ICT da Hungria.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez Regional de Competências Digitais Fora de Budapeste | -1.4% | Nacional, aguda nos condados além de Pest, Győr-Moson-Sopron | Longo prazo (≥ 4 anos) |

| Dependência de Componentes de Hardware Importados Expõe Riscos na Cadeia de Abastecimento | -0.8% | Nacional, afetando todos os segmentos dependentes de hardware | Médio prazo (2-4 anos) |

| Sistemas Legados do Setor Público a Dificultar Projetos de Integração Contínua | -0.7% | Nacional, concentrado em ministérios e empresas estatais | Médio prazo (2-4 anos) |

| Preocupações com a Soberania de Dados a Abrandar a Adoção de Nuvem Pública em Setores Regulados | -0.6% | Nacional, mais forte nos setores BFSI e saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Regional de Competências Digitais Fora de Budapeste

Apenas 51% dos cidadãos possuíam competências digitais básicas em 2024, bem abaixo da meta de 80% da União Europeia. Condados como Debrecen e Pécs registam ciclos de contratação de até 9 meses para arquitetos de nuvem de nível intermédio, em comparação com 8 semanas na capital. As universidades fora de Budapeste formaram 1.800 especialistas em tecnologias de informação em 2024, em comparação com 6.400 na capital. A progressão limitada na carreira impulsiona a rotatividade, reforçando as disparidades regionais. O financiamento governamental para formação profissional de EUR 45 milhões (USD 49,5 milhões) fica aquém da procura dos empregadores, prolongando os desequilíbrios de talento que estão a moderar a expansão do mercado de ICT húngaro.

Dependência de Componentes de Hardware Importados Expõe Riscos na Cadeia de Abastecimento

A Hungria importa 94% de semicondutores, comutadores e peças de servidores, principalmente da Ásia Oriental. As perturbações no transporte marítimo pelo Mar Vermelho em 2024 duplicaram os prazos de entrega para matrizes de armazenamento. Uma depreciação de 10% no forint aumenta os custos de hardware em cerca de 7% porque os contratos são denominados em dólares. A capacidade de fabricação doméstica é negligenciável, e a Lei Europeia dos Chips ainda não direcionou instalações de raiz para a Hungria[3]Fonte: Comissão Europeia, "Lei Europeia dos Chips," ec.europa.eu . Estas vulnerabilidades comprimem as margens dos integradores e podem abrandar os ciclos de atualização no mercado de ICT da Hungria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Gastos em Segurança Superam a Atualização de Infraestruturas Legadas

O tamanho do mercado de ICT da Hungria para as categorias de produtos inclinou-se para os serviços de comunicação em 2025, quando o segmento captou 39,40% da receita. A segurança de TI, no entanto, está projetada para expandir a uma CAGR de 10,40% até 2031, à medida que a conformidade com a NIS2 leva os operadores a adotar plataformas de acesso à rede de confiança zero. A quota do mercado de ICT da Hungria para a segurança de TI aumentou de forma constante durante 2024-2025, e os incidentes de ransomware entre operadores de infraestruturas críticas intensificaram a procura de suites de deteção e resposta de endpoints. Entretanto, os serviços de TI beneficiam de um forte pipeline de nearshoring avaliado em EUR 420 milhões (USD 462 milhões) em 2025. Os fornecedores de hardware enfrentam margens comprimidas porque 94% dos componentes são provenientes do exterior, enquanto os fornecedores de software migram os clientes de licenças locais para modelos de subscrição ligados ao portal de faturas da NAV.

O crescimento dos serviços de comunicação modera-se à medida que as implementações de fibra se aproximam da saturação e os operadores móveis desviam o investimento para sobreposições definidas por software. Os gastos em infraestrutura de TI transitam de despesas de capital para modelos de nuvem pública baseados no consumo, uma mudança acelerada pelo mandato do Ministério do Interior de que os dados dos cidadãos residam numa nuvem governamental soberana. Os fornecedores com centros de dados húngaros ou ferramentas de rastreabilidade de dados transparentes posicionam-se favoravelmente. Em contrapartida, os operadores de software como serviço puro sem pontos de presença locais enfrentam desqualificação em processos de aquisição apesar da paridade de funcionalidades, remodelando o posicionamento competitivo no mercado de ICT da Hungria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa do Utilizador Final: A Aceleração das PME Reduz a Diferença de Implementação

As grandes empresas comandaram 63,10% da quota do mercado de ICT da Hungria em 2025, refletindo a adoção antecipada de plataformas de planeamento de recursos empresariais e gestão de relacionamento com clientes. As pequenas e médias empresas representam agora o segmento de crescimento mais rápido, avançando a uma CAGR de 9,70% com base nas regras obrigatórias de faturação eletrónica. O preço de subscrição mensal alinha-se com as restrições de fluxo de caixa das PME, enquanto o Programa de Empréstimo para o Salto Digital forneceu EUR 85 milhões (USD 93,5 milhões) em crédito subsidiado durante 2025, encurtando os períodos de retorno. As grandes empresas continuam a impulsionar implementações de nuvem híbrida que protegem a propriedade intelectual localmente enquanto exploram a elasticidade da nuvem pública para cargas de trabalho de commodities.

O financiamento e o talento distinguem os segmentos. As PME carecem de pessoal interno de tecnologias de informação, dependendo de suporte externalizado, enquanto as grandes empresas constroem equipas dedicadas de operações em nuvem. A volatilidade cambial expõe os grandes acordos empresariais plurianuais a picos de custos imprevistos quando as tarifas de energia ou as taxas de colocalização sobem. À medida que a NAV expande o âmbito da comunicação em tempo real, até 18.000 pequenas empresas adicionais devem digitalizar os fluxos de trabalho financeiros, assegurando um pipeline duradouro para os fornecedores que servem o mercado de ICT da Hungria.

Por Modelo de Implementação: Domínio da Nuvem Impulsionado pelo Bloqueio Regulatório

As instalações em nuvem representaram 49,34% das implementações em 2025 e estão definidas para crescer a uma CAGR de 11,40% até 2031, a taxa mais elevada entre os modelos de implementação. O tamanho do mercado de ICT da Hungria para a nuvem expande-se à medida que a contratação pública exige residência na Área Económica Europeia e certificação ISO 27001. As instalações locais persistem nos sistemas centrais bancários e nas redes de tecnologia operacional de serviços públicos, mas os ciclos de atualização prolongam-se para sete anos enquanto as organizações planeiam migrações para a nuvem. As arquiteturas híbridas prosperam nas fábricas automóveis e de manufatura que necessitam de resposta em milissegundos para a telemetria da internet industrial das coisas antes de enviar análises agregadas para nuvens regionais.

As ofertas de nuvem soberana da Magyar Telekom e da 4iG ganharam tração após o Ministério do Interior ter instruído as agências em 2025 a armazenar os dados dos cidadãos localmente. As instituições financeiras combinam nuvem privada para processamento de pagamentos com nuvem pública para análises, equilibrando a supervisão do Banco Nacional da Hungria com a escalabilidade. O acórdão Schrems II continua a afastar as empresas dos fornecedores norte-americanos sem adendas de processamento de dados da UE, mantendo o crescimento das cargas de trabalho dentro das zonas europeias e reforçando o momentum no mercado de ICT da Hungria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical da Indústria do Utilizador Final: O Crescimento dos Jogos Contrasta com os Gastos Maduros do BFSI

O governo e a administração pública representaram 22,10% dos gastos em 2025, energizados por EUR 1,73 mil milhões (USD 1,9 mil milhões) em dotações do Mecanismo de Recuperação e Resiliência. Os jogos e os esports, no entanto, são o vertical de crescimento mais rápido a uma CAGR de 12,80% até 2031, impulsionados pela ambição de Budapeste de se tornar o polo de torneios da Europa Central. O setor bancário, de serviços financeiros e seguros regista um crescimento de um dígito médio, limitado pela adoção cautelosa da nuvem para cargas de trabalho de pagamentos. O investimento em manufatura aumenta com a eletrificação automóvel, com a Audi e a Mercedes-Benz a implementar plataformas de computação de ponta para a produção de baterias.

O retalho e a logística aceleram projetos omnicanal apesar da pressão inflacionária, enquanto a saúde fica atrás dos pares ocidentais porque a propriedade hospitalar fragmentada complica a coordenação das aquisições. A energia e os serviços públicos concentram-se na modernização da cibersegurança ao abrigo da NIS2, e outros verticais adotam soluções de ICT a ritmos variados ligados a fatores desencadeadores específicos do setor. Esta diversidade amorte as oscilações cíclicas, conferindo ao mercado de ICT da Hungria um perfil de procura equilibrado.

Análise Geográfica

Budapeste e o Condado de Pest captaram aproximadamente 68% dos gastos do mercado de ICT da Hungria em 2025, impulsionados pela concentração de sedes de multinacionais, ministérios e bancos na capital. O Condado de Győr-Moson-Sopron ocupa o segundo lugar graças às implementações da Indústria 4.0 automóvel que requerem redes de 5G privado e gateways de computação de ponta.

Debrecen e Szeged emergem como polos secundários; a instalação de montagem de baterias da BMW em Debrecen deverá gerar EUR 35 milhões (USD 38,5 milhões) em aquisições de ICT até 2028. Condados mais pequenos como Nógrád ficam para trás porque a penetração das competências digitais fica 22 pontos percentuais abaixo da média nacional.

As empresas sediadas em Viena encaminham cada vez mais contratos de software através de Budapeste para aproveitar a taxa de imposto sobre as sociedades de 9% da Hungria, a mais baixa da União Europeia, e custos laborais 35% abaixo dos equivalentes austríacos. A taxa de adoção de nuvem, grandes volumes de dados e inteligência artificial da Hungria em 2025, de 42%, situa-se entre os 51% da Chéquia e os 38% da Polónia. As lacunas de internet rural persistem apesar do cofinanciamento do Mecanismo Interligar a Europa, deixando 22% dos endereços elegíveis sem fibra nos últimos 100 metros, o que pode não ser resolvido até 2027. Os centros de inovação em Pécs, Miskolc e Nyíregyháza atraem startups em fase inicial, mas têm dificuldade em retê-las além de 18 meses, uma vez que o capital de risco e o talento permanecem centrados na capital.

Panorama Competitivo

Os cinco principais fornecedores controlaram uma receita combinada estimada de 38% em 2025, conferindo ao mercado de ICT da Hungria um perfil moderadamente concentrado. A aquisição da Vodafone Hungary pela 4iG por EUR 1,8 mil milhões (USD 1,98 mil milhões) criou o primeiro operador verticalmente integrado a combinar conectividade, segurança gerida e soluções de computação de ponta. Os integradores globais aproveitam a densa espinha dorsal de fibra da Hungria para migrações de nuvem híbrida, mas fora de Budapeste as escassez de competências digitais inflacionam as taxas de faturação em até 40%, abrindo nichos para modelos de entrega nearshore que combinam júniors húngaros com supervisão sénior ocidental.

As oportunidades de espaço em branco concentram-se na nuvem soberana, na cibersegurança como serviço alinhada com a NIS2 e em back-ends de jogos de baixa latência. Os especialistas locais como a Aliz Technologies e a Balasys IT ganham contratos empresariais ao deter certificações de topo nos ecossistemas Google Cloud e Palo Alto Networks.

Os registos de patentes permanecem escassos — apenas 47 patentes de ICT foram concedidas em 2024 contra 312 na Chéquia — pelo que a diferenciação competitiva depende da velocidade de implementação e da fluência regulatória em vez de algoritmos proprietários. Em geral, os fornecedores bem-sucedidos colocam computação dentro da Hungria, oferecem ferramentas de rastreabilidade de dados transparentes e combinam serviços específicos do setor que se alinham com as políticas de soberania.

Líderes do Setor de ICT da Hungria

IBM Corporation

Tata Consultancy Services

SAP SE

Oracle Corporation

Cognizant Technology Solutions Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft Hungary deu início às obras da sua região de nuvem em Budapeste, mantendo os prazos de entrega no caminho certo para o lançamento em 2027, após a obtenção de licenças de construção no final de 2025.

- Janeiro de 2025: A Magyar Telekom concluiu a implementação autónoma de 5G a nível nacional em 18 cidades com um investimento de capital de EUR 240 milhões (USD 264 milhões).

- Março de 2025: O Tribunal de Contas Europeu concluiu que os componentes digitais nos planos do MRR requerem um foco mais claro para maximizar o impacto na transformação da Hungria.

- Dezembro de 2024: A Microsoft Hungary anunciou um investimento de EUR 150 milhões (USD 165 milhões) em centros de dados para cumprir os mandatos de residência de dados do setor público.

- Outubro de 2024: A 4iG finalizou a integração da Vodafone Hungary, realizando EUR 45 milhões (USD 49,5 milhões) em sinergias de custos anuais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

O nosso estudo acompanha todos os gastos em hardware, software empacotado e personalizado, consultoria de TI, serviços geridos (incluindo IaaS / PaaS em nuvem) e serviços de telecomunicações fixos e móveis originados dentro das fronteiras da Hungria. Os valores são registados em USD ao preço do comprador, líquidos de IVA, e abrangem tanto a procura do setor privado como do setor público.

Exclusão do Âmbito: Conteúdo de media puro, retalho de eletrónica de consumo autónomo e exportações de BPO offshore estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Hardware de TI

- Software de TI

- Serviços de TI

- Infraestrutura de TI

- Segurança de TI

- Serviços de Comunicação

- Por Tamanho de Empresa do Utilizador Final

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Modelo de Implementação

- Local

- Nuvem

- Híbrido

- Por Vertical da Indústria do Utilizador Final

- Governo e Administração Pública

- BFSI

- Energia e Serviços Públicos

- Retalho, Comércio Eletrónico e Logística

- Manufatura e Indústria 4.0

- Saúde e Ciências da Vida

- Petróleo e Gás (Upstream, Midstream, Downstream)

- Jogos e Esports

- Outros Verticais

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram operadores de telecomunicações nacionais, diretores de informação de bancos, cadeias de retalho, fabricantes e responsáveis pela política digital em Budapeste, Debrecen e Szeged. As discussões clarificaram as taxas de adoção da nuvem, os prazos de implementação do 5G, as variações médias dos preços dos serviços e as dotações planeadas de ICT do governo, permitindo-nos preencher lacunas de dados evidentes e questionar pressupostos secundários.

Investigação Documental

Começámos por explorar as estatísticas nacionais divulgadas pelo Instituto Central de Estatística da Hungria, as tabelas de despesas em ICT do Eurostat, o índice DESI da UE e os registos da Autoridade Nacional de Meios de Comunicação e Infocomunicações. Os dados comerciais da Administração de Comércio Internacional dos EUA e os dados macroeconómicos do FMI ancoraram os rácios macroeconómicos. A nossa equipa também analisou os relatórios 10-K das empresas, os registos da Bolsa de Valores de Budapeste e a imprensa de referência para capturar as divisões de receita dos operadores. Plataformas pagas como D&B Hoovers e Dow Jones Factiva enriqueceram as desagregações corporativas e as séries históricas.

Estas fontes forneceram indicadores de base, importações de dispositivos, contagens de subscritores e orçamentos de ICT corporativos que enquadram o gasto total endereçável. A lista acima é ilustrativa; muitas fontes públicas e de subscrição adicionais foram referenciadas para validar e verificar cruzadamente os dados.

Dimensionamento do Mercado e Previsão

Aplicamos uma construção de cima para baixo que reconstrói os gastos nacionais em ICT a partir das contas governamentais, dos rácios de TI empresarial em relação ao PIB e do ARPU de telecomunicações multiplicado pelas subscrições ativas, que são depois corroborados através de verificações selecionadas de baixo para cima, como receitas de fornecedores amostradas e benchmarks de ASP de canal por volume. Os principais impulsionadores do modelo incluem o crescimento do PIB, a penetração da nuvem empresarial, a rampa de subscritores de 5G móvel, o tráfego médio de dados por utilizador, a inflação salarial em ICT e os orçamentos públicos de transformação digital. As previsões são geradas através de regressão multivariada combinada com ARIMA para capturar padrões cíclicos, com ajustes de cenário aprovados pelo nosso painel de entrevistas. Quando os totais de baixo para cima divergem além de um limiar de 5%, os dados são iterados antes do bloqueio final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de variância em relação a séries históricas, rácios de pares e sinais independentes. Os revisores sénior verificam as anomalias, e qualquer evento material, mudança de política, fusão e aquisição ou leilão de espetro desencadeia uma atualização intercalar. Os relatórios são totalmente reconstruídos a cada ano, e uma verificação de última hora é concluída antes da entrega aos clientes.

Por que razão a Linha de Base de ICT da Hungria da Mordor Inspira Confiança

As estimativas publicadas para a Hungria variam frequentemente porque cada empresa favorece combinações únicas de serviços, conversões de moeda e cadências de atualização.

Os principais fatores de diferença incluem cestos de serviços mais estreitos, bloqueios de moeda de um único ano e horizontes de previsão mais curtos utilizados noutros locais, enquanto a Mordor mantém uma perspetiva de seis anos, atualizações anuais de câmbio e inclusão explícita das receitas das operadoras de telecomunicações.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 35,19 mil milhões (2025) | ||

| USD 32,19 mil milhões (2024) | Consultoria Regional A | exclui gastos em nuvem pública e atualiza bienalmente |

| USD 5,4 mil milhões (2024) | Empresa de Dados do Setor B | analisa apenas as camadas de hardware e software empacotado |

| USD 31,59 milhões (2025) | Análise de Nicho C | foca-se em PMEs amostradas; omite inteiramente os serviços de telecomunicações |

Estes contrastes mostram que, ao combinar um âmbito abrangente com uma seleção disciplinada de variáveis e atualizações frequentes, a Mordor Intelligence fornece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de ICT da Hungria até 2031?

Está projetado para atingir USD 60,74 mil milhões até 2031, expandindo a uma CAGR de 9,49% a partir de 2026.

Qual o tipo de produto que cresce mais rapidamente no país?

A segurança de TI lidera com uma CAGR de 10,40% até 2031, impulsionada pela adoção de confiança zero relacionada com a NIS2.

Por que razão as pequenas e médias empresas estão a acelerar os gastos em tecnologia?

A faturação eletrónica em tempo real obrigatória força a adoção de planeamento de recursos empresariais em nuvem, elevando os gastos das PME a uma CAGR de 9,70%.

Qual a quota das implementações que utiliza a nuvem atualmente?

A nuvem detém 49,34% das instalações e está definida para crescer mais rapidamente do que as alternativas locais ou híbridas.

Página atualizada pela última vez em: