Tamanho e Participação do Mercado de Ingredientes de Proteína Vegetal da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 5.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína Vegetal da América do Norte por Mordor Intelligence

O Mercado de Ingredientes de Proteína Vegetal da América do Norte é avaliado em 5,63 bilhões de USD em 2025, com projeção de atingir 5,86 bilhões de USD em 2026 e 7,19 bilhões de USD até 2031, crescendo a uma CAGR de 4,17% de 2026 a 2031. Este crescimento indica a progressão do mercado de uma adoção de nicho para uma integração mais ampla no setor regional de alimentos e nutrição. O reconhecimento crescente das proteínas vegetais como alternativas funcionais, sustentáveis e viáveis às proteínas de origem animal é um fator-chave impulsionador dessa tendência. O crescimento do mercado é influenciado pelo aumento da conscientização sobre saúde e bem-estar, com os consumidores dando maior ênfase à ingestão de proteínas para manutenção muscular, saciedade e benefícios de saúde a longo prazo. Além disso, a crescente demanda por ingredientes com rótulo limpo, sem alérgenos e sem laticínios está levando os fabricantes a inovar e reformular produtos utilizando fontes de proteína de origem vegetal. Esses fatores estão sustentando a demanda ao longo da cadeia de valor e contribuindo para uma expansão consistente do mercado.

Principais Conclusões do Relatório

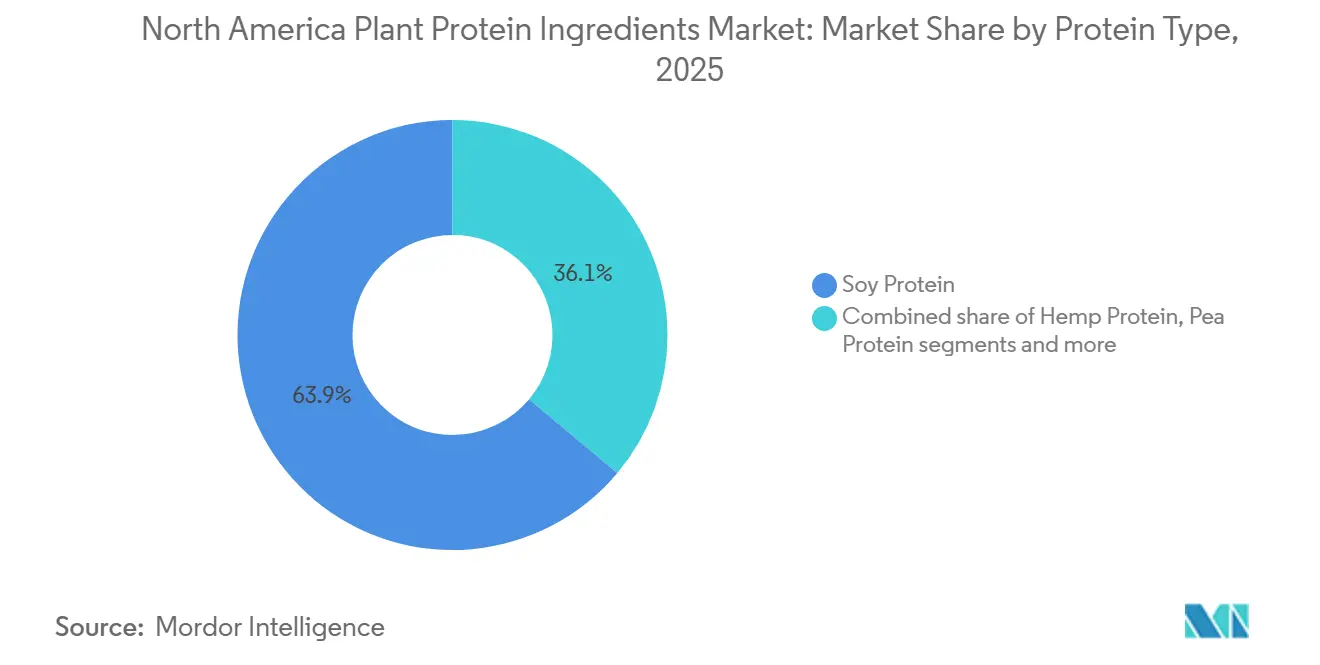

- Por tipo de proteína, a proteína de soja deteve uma participação de receita de 63,91% em 2025; a proteína de cânhamo tem previsão de expansão a uma CAGR de 5,43% até 2031.

- Por categoria, os ingredientes de proteína vegetal convencionais representaram uma participação de receita de 76,65% em 2025; o segmento orgânico tem projeção de crescimento a uma CAGR de 6,54% até 2031.

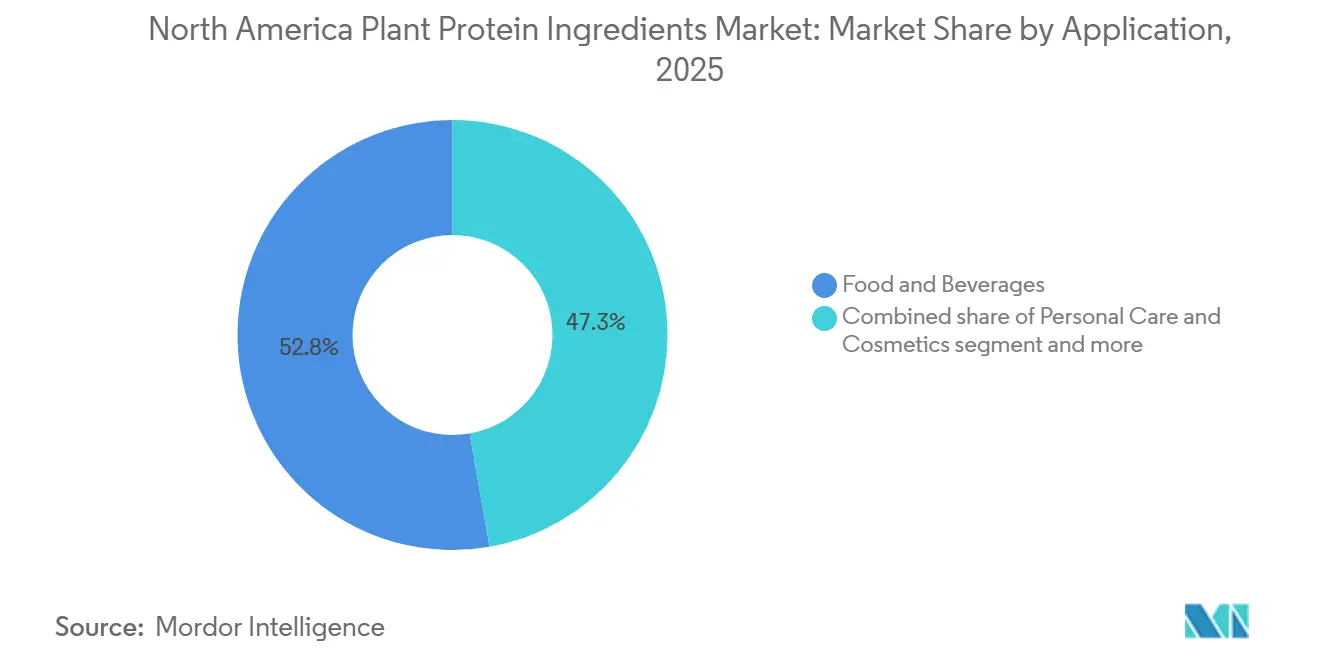

- Por aplicação, alimentos e bebidas representaram uma participação de 52,75% em 2025; os suplementos devem registrar o crescimento mais rápido, a uma CAGR de 6,71% até 2031.

- Por geografia, os Estados Unidos detiveram uma participação de 82,73% do Mercado de Ingredientes de Proteína Vegetal da América do Norte em 2025; o México deve ser o país de crescimento mais rápido, expandindo-se a uma CAGR de 5,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Proteína Vegetal da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por alternativas sem alérgenos e substitutos de laticínios | +1.2% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Nutrição esportiva e tendências de estilo de vida ativo | +0.9% | Estados Unidos, México | Curto prazo (≤ 2 anos) |

| Sustentabilidade e preocupações ambientais | +0.8% | América do Norte (amplo) | Longo prazo (≥ 4 anos) |

| Avanços em tecnologias de processamento e texturização | +0.7% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Preferência por ingredientes naturais e com rótulo limpo | +0.6% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Expansão em alimentos e bebidas funcionais | +0.5% | Estados Unidos, México, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por alternativas sem alérgenos e substitutos de laticínios

A demanda por alternativas sem alérgenos e sem laticínios é um impulsionador significativo do mercado de ingredientes de proteína vegetal da América do Norte. Os consumidores buscam cada vez mais fontes de proteína que evitem alérgenos comuns, como leite, ovos e lactose. As proteínas vegetais, incluindo ervilha, arroz, cânhamo e outras, são amplamente reconhecidas como opções hipoalergênicas e sem laticínios, tornando-as atraentes para indivíduos com sensibilidades alimentares e para marcas que promovem nutrição inclusiva. Essa tendência é ainda mais apoiada pela crescente prevalência de alergias alimentares na região. De acordo com os Centros de Controle e Prevenção de Doenças (CDC), em 2024, aproximadamente 7% dos adultos e 5% das crianças nos Estados Unidos foram afetados por pelo menos uma alergia alimentar [1]Fonte: Centros de Controle e Prevenção de Doenças (CDC), "Quase um Terço dos Adultos e Crianças dos EUA Têm Pelo Menos Uma Alergia", cdc.gov. Essa incidência crescente aumentou o interesse dos fabricantes em ingredientes de proteína vegetal que apoiam a rotulagem sem alérgenos, a substituição de laticínios e a acessibilidade ampliada ao consumidor, impulsionando assim o crescimento do mercado.

Nutrição esportiva e tendências de estilo de vida ativo

A nutrição esportiva e os estilos de vida ativos estão impulsionando o crescimento do mercado de ingredientes de proteína vegetal da América do Norte, à medida que consumidores preocupados com a forma física priorizam cada vez mais opções de nutrição com alto teor de proteína, rótulo limpo e de origem vegetal. As proteínas vegetais estão se tornando mais populares entre atletas e indivíduos recreativamente ativos devido à sua compatibilidade com dietas veganas, flexitarianas e sem laticínios, bem como pelos benefícios percebidos de digestão mais fácil e menor desconforto gastrointestinal em comparação com certas proteínas animais. O crescente interesse em treinamento de força, esportes de resistência e estilos de vida voltados para o bem-estar impulsionou ainda mais a demanda por produtos proteicos de origem vegetal desenvolvidos para recuperação muscular, energia sustentada e desempenho geral. Além disso, os avanços no equilíbrio de aminoácidos, solubilidade e tecnologias de mascaramento de sabor fortaleceram a posição das proteínas vegetais como alternativas viáveis ao soro de leite, apoiando sua adoção crescente no mercado de nutrição esportiva e impulsionando um crescimento sustentado.

Sustentabilidade e preocupações ambientais

A sustentabilidade e as preocupações ambientais estão influenciando cada vez mais os fabricantes de alimentos e os consumidores a priorizarem ingredientes com menores impactos ambientais. As proteínas vegetais são amplamente reconhecidas como mais sustentáveis do que as proteínas de origem animal, devido ao seu uso significativamente menor de terra, consumo de água e emissões de gases de efeito estufa ao longo da cadeia de valor. Essa preferência crescente é ainda reforçada pelos compromissos de sustentabilidade corporativa das principais empresas do agronegócio. Por exemplo, a Cargill, Incorporated estabeleceu uma meta ambiciosa de promover práticas de agricultura regenerativa em 10 milhões de acres de terras agrícolas norte-americanas até 2030. Esta iniciativa ressalta os esforços de toda a indústria para melhorar a saúde do solo, aumentar a biodiversidade e garantir a resiliência das culturas a longo prazo. Tais medidas proativas fortalecem as credenciais de sustentabilidade das cadeias de fornecimento de proteínas vegetais, fomentando uma maior adoção por fabricantes de ingredientes e produtores de alimentos a jusante que buscam atender às expectativas ambientais e dos consumidores.

Avanços em tecnologias de processamento e texturização

Os avanços em tecnologias de processamento e texturização estão impulsionando o crescimento no mercado de ingredientes de proteína vegetal da América do Norte, ao aprimorar a funcionalidade, os atributos sensoriais e a gama de aplicações das proteínas de origem vegetal. Técnicas como extrusão de alta umidade, processamento por célula de cisalhamento, fracionamento de precisão e modificação enzimática melhoraram a solubilidade das proteínas, a capacidade de retenção de água e a textura semelhante a fibras, permitindo uma imitação mais próxima das propriedades das proteínas animais. Essas inovações também atenuam sabores indesejados e a variabilidade nas matérias-primas vegetais, levando a maior consistência de formulação e melhor aceitação pelo consumidor. À medida que a eficiência do processamento e o desempenho dos produtos avançam, os fabricantes são cada vez mais capazes de incorporar ingredientes de proteína vegetal em uma gama mais ampla de formulações em escala comercial, consolidando sua posição como alternativas proteicas competitivas no mercado norte-americano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de sabor e flavor | -0.6% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Custos mais elevados de produção e processamento | -0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Interrupções na cadeia de fornecimento e dependência de matéria-prima | -0.4% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos | -0.3% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de sabor e flavor

Os desafios de sabor e flavor continuam sendo uma restrição significativa no mercado de ingredientes de proteína vegetal da América do Norte. Notas de feijão, gramíneas e amargor, inerentes às proteínas de ervilha, soja e cânhamo, continuam a limitar uma aceitação mais ampla pelo consumidor. Esses sabores indesejados são particularmente problemáticos em produtos com pH neutro e levemente aromatizados, onde há menos oportunidades para mascarar efetivamente as características sensoriais indesejáveis. Apesar dos avanços nas técnicas de processamento e nas tecnologias de mascaramento de sabor, o amargor residual e as notas vegetais persistem, impactando negativamente a sensação na boca e o sabor residual. Isso frequentemente leva à redução da satisfação do consumidor e a menores taxas de recompra. Como resultado, as limitações de sabor e flavor continuam a representar uma barreira crítica para a adoção mais ampla de ingredientes de proteína vegetal, particularmente em formulações de produtos com rótulo limpo, minimamente adoçados e voltados para a saúde.

Custos mais elevados de produção e processamento

Os custos mais elevados de produção e processamento representam uma restrição significativa no mercado de ingredientes de proteína vegetal da América do Norte. Esses custos são impulsionados pela complexidade de processos como extração, isolamento e refinamento de proteínas. Métodos avançados, incluindo fracionamento úmido, tratamento enzimático e extrusão de alta umidade, requerem investimento de capital considerável, consumo de energia e expertise técnica, levando a custos de fabricação mais elevados em comparação com fontes de proteína tradicionais. Além disso, alcançar melhor sabor, funcionalidade e consistência frequentemente envolve múltiplas etapas de processamento, aumentando ainda mais as despesas. Esses custos elevados podem reduzir a competitividade de preços e dificultar a adoção, particularmente para ingredientes de proteína vegetal emergentes e especializados, limitando assim uma penetração de mercado mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Cânhamo Lidera o Crescimento em Meio à Dominância da Soja

A proteína de soja está projetada para dominar o mercado de ingredientes de proteína vegetal da América do Norte, detendo uma participação de 63,91% em 2025. Essa dominância é atribuída à sua forte disponibilidade de fornecimento, infraestrutura de processamento estabelecida e funcionalidade versátil em aplicações de alimentos e bebidas. A proteína de soja continua sendo a proteína vegetal comercialmente mais madura na região, amplamente utilizada em análogos de carne, produtos de panificação, lanches, bebidas e nutrição esportiva, devido ao seu alto teor de proteína, perfil completo de aminoácidos e escalabilidade com boa relação custo-benefício. Sua posição de liderança é ainda apoiada pela robusta produção doméstica de soja, garantindo disponibilidade consistente de matéria-prima e estabilidade da cadeia de fornecimento. Por exemplo, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção de soja nos Estados Unidos atingiu 119,04 milhões de toneladas métricas em 2024/2025, acima dos 113,27 milhões de toneladas métricas em 2023/2024, ressaltando a forte produção agrícola que apoia a fabricação de ingredientes de proteína de soja [2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Produção de soja nos Estados Unidos", usda.gov.

A proteína de cânhamo deve crescer a uma CAGR de 5,43% até 2031, marcando o crescimento mais rápido entre todos os tipos de proteína vegetal na América do Norte. Esse crescimento é impulsionado pela crescente demanda dos consumidores por proteínas com rótulo limpo, minimamente processadas e nutricionalmente densas. A proteína de cânhamo oferece uma combinação favorável de proteína de origem vegetal, fibra alimentar, ácidos graxos ômega-3 e ômega-6 e micronutrientes essenciais. Além disso, a proteína de cânhamo é naturalmente livre dos principais alérgenos, tornando-a uma escolha atraente para formulações sem alérgenos. Os avanços nas tecnologias de moagem e processamento a frio aprimoraram ainda mais o sabor, a solubilidade e a funcionalidade da proteína de cânhamo, permitindo sua aplicação mais ampla nas categorias convencionais de alimentos e bebidas.

Por Categoria: O Orgânico Avança à Medida que a Premiumização se Acelera

As proteínas vegetais convencionais representaram 76,65% do mercado de ingredientes de proteína vegetal da América do Norte em 2025, destacando sua ampla adoção na região. Essa dominância é atribuída à forte disponibilidade de culturas convencionais, infraestrutura agrícola e de processamento bem estabelecida, e características consistentes de qualidade e desempenho que apoiam a produção de ingredientes em larga escala. Essas proteínas se beneficiam de maiores rendimentos, processos de extração padronizados e um fornecimento confiável durante todo o ano, permitindo que os fabricantes atendam eficientemente à demanda de alto volume. Além disso, os avanços nas tecnologias de processamento melhoraram a funcionalidade, o sabor e a versatilidade das proteínas vegetais convencionais, solidificando sua preferência entre fornecedores de ingredientes e fabricantes de alimentos.

As variantes de proteína vegetal orgânica estão projetadas para crescer a uma CAGR de 6,54% até 2031 no mercado de ingredientes de proteína vegetal da América do Norte, tornando-as a categoria de crescimento mais rápido. Esse crescimento é impulsionado pela crescente demanda dos consumidores por ingredientes com rótulo limpo, não transgênicos e com certificação orgânica, aliada ao aumento da conscientização sobre práticas agrícolas sustentáveis e redução de insumos químicos. As proteínas orgânicas são percebidas como mais puras, mais rastreáveis e ambientalmente responsáveis, alinhando-se com os valores evolutivos dos consumidores e as estratégias de marca. Além disso, melhorias nos rendimentos de culturas orgânicas, processos de certificação e transparência da cadeia de fornecimento estão aprimorando a confiabilidade e a consistência do fornecimento de proteínas orgânicas.

Por Aplicação: Suplementos em Alta à Medida que Alimentos e Bebidas Amadurecem

As aplicações de alimentos e bebidas representaram 52,75% da demanda de ingredientes de proteína vegetal da América do Norte em 2025, ressaltando seu papel significativo no impulso ao consumo geral do mercado. Essa participação substancial é atribuída à ampla integração das proteínas vegetais nos sistemas alimentares cotidianos. Os fabricantes estão cada vez mais focados na fortificação proteica, reformulação e aprimoramento nutricional de produtos convencionais. A crescente preferência dos consumidores por dietas com foco em vegetais, produtos com rótulo limpo e formulações ricas em proteínas incentivou as marcas de alimentos e bebidas a usar proteínas vegetais como componentes funcionais e nutricionais essenciais, em vez de adições de nicho. Além disso, os avanços nas tecnologias de mascaramento de sabor, solubilidade e texturização aprimoraram os atributos sensoriais das proteínas vegetais, facilitando sua aceitação mais ampla em formulações convencionais de alimentos e bebidas.

Os suplementos estão projetados para crescer a uma CAGR de 6,71% até 2031, tornando-os o segmento de aplicação de crescimento mais rápido no mercado de ingredientes de proteína vegetal da América do Norte. Esse crescimento é impulsionado pelo crescente foco dos consumidores em saúde preventiva, condicionamento físico e nutrição personalizada, juntamente com a crescente aceitação das proteínas de origem vegetal como alternativas viáveis às fontes de origem animal. As proteínas vegetais estão ganhando popularidade em suplementos devido à sua digestibilidade percebida, propriedades sem alérgenos e compatibilidade com preferências veganas e de rótulo limpo. Além disso, os avanços em isolados proteicos, hidrolisados e tecnologias de mascaramento de sabor melhoraram o sabor, a miscibilidade e a biodisponibilidade, aumentando a satisfação do consumidor e o uso repetido. A crescente influência da nutrição esportiva, o foco da população idosa na manutenção muscular e as tendências de suplementação orientadas pelo estilo de vida continuam a apoiar um forte crescimento da demanda por produtos à base de proteína vegetal.

Análise Geográfica

Em 2025, os Estados Unidos representaram 82,73% do mercado de ingredientes de proteína vegetal da América do Norte, ressaltando seu papel significativo na cadeia de fornecimento de proteínas regional. Essa dominância é atribuída à alta concentração de instalações de esmagamento de oleaginosas no Centro-Oeste, apoiada pelo extenso cultivo de soja e sistemas de processamento integrados. O país também se beneficia de uma infraestrutura bem estabelecida de extrusão e texturização, permitindo a produção eficiente de isolados proteicos, concentrados e proteínas texturizadas em escala comercial. Além disso, um arcabouço regulatório que permite alegações de saúde qualificadas fomenta a inovação e facilita a adoção de ingredientes de proteína vegetal no mercado, solidificando ainda mais a posição de liderança dos Estados Unidos.

Espera-se que o México cresça a uma CAGR de 5,86% até 2031, tornando-o o mercado de crescimento mais rápido no setor de ingredientes de proteína vegetal da América do Norte. Esse crescimento é impulsionado pela relocalização de operações de processamento de alimentos e fabricação de ingredientes, à medida que empresas globais e regionais expandem sua presença no mercado. O aumento da renda da classe média e o crescente interesse dos consumidores em produtos alimentícios nutritivos e enriquecidos estão impulsionando ainda mais a demanda por ingredientes de proteína vegetal. Os aprimoramentos nas capacidades de processamento doméstico e a integração da cadeia de fornecimento transfronteiriça continuam a posicionar o México como um polo de crescimento atraente.

O Canadá está avançando de forma constante no mercado de ingredientes de proteína vegetal, apoiado pela mudança nas preferências alimentares e pelas robustas capacidades agrícolas. Uma tendência crescente em direção à nutrição de origem vegetal é evidente em vários grupos etários, reforçando a demanda de longo prazo. Por exemplo, de acordo com a Pesquisa de Saúde da Comunidade Canadense (CCHS), em 2025, aproximadamente 36% da ingestão diária de proteínas entre crianças canadenses de 9 a 18 anos veio de fontes vegetais, indicando uma aceitação crescente de proteínas vegetais desde cedo [3]Fonte: Pesquisa de Saúde da Comunidade Canadense (CCHS), "O Impacto da Fonte de Proteína na Ingestão de Nutrientes em Crianças Canadenses", statcan.gc.ca. Essa tendência, combinada com a força do Canadá na produção de leguminosas e oleaginosas, continua a aprimorar sua posição no mercado regional de ingredientes de proteína vegetal.

Cenário Competitivo

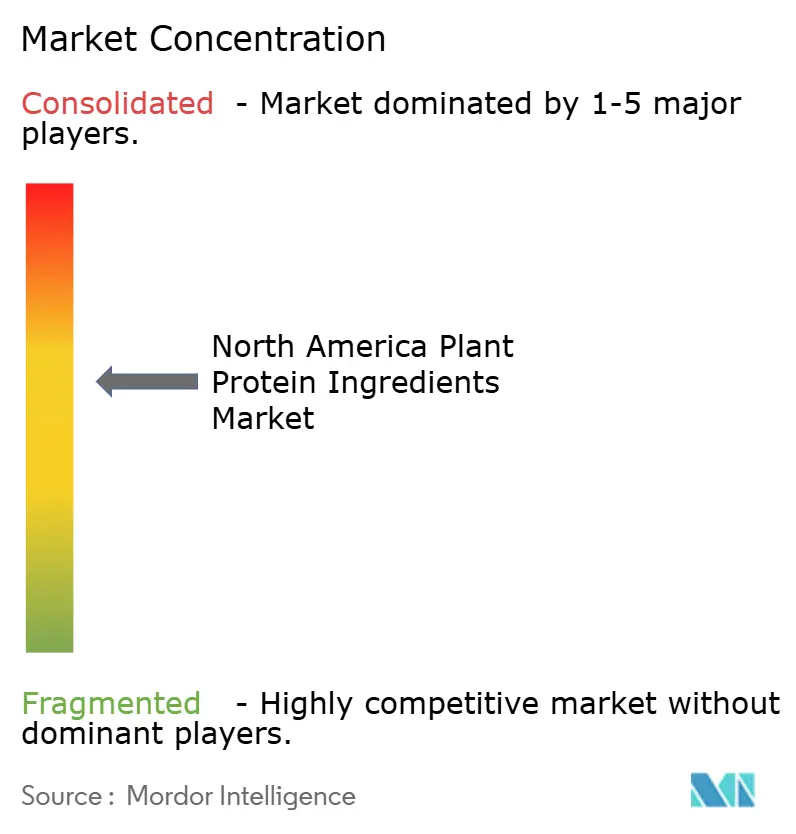

O mercado de ingredientes de proteína vegetal da América do Norte é moderadamente concentrado, com uma combinação de grandes corporações do agronegócio e empresas especializadas em ingredientes moldando o ambiente competitivo. Os principais participantes do mercado incluem Archer Daniels Midland Company, Bunge Global SA, Cargill, Incorporated, Glanbia PLC e Ingredion Incorporated. Essas empresas aproveitam posições financeiras sólidas, extensas redes globais de fornecimento e relacionamentos estabelecidos com clientes para atender tanto a grandes fabricantes de alimentos quanto a marcas especializadas em nutrição em toda a região.

A integração vertical continua sendo a principal estratégia competitiva no mercado. A propriedade de ativos em esmagamento, refino e processamento de ingredientes a jusante permite que as empresas capturem valor ao longo de toda a cadeia de fornecimento. As operações integradas, que incluem aquisição de oleaginosas, extração de proteínas, fracionamento e vendas de ingredientes, proporcionam eficiências de custo, garantem confiabilidade no fornecimento e aprimoram o controle de qualidade. Essa estrutura também facilita o rápido dimensionamento de novos formatos de proteína e variantes funcionais, conferindo aos players estabelecidos uma vantagem competitiva sobre concorrentes menores e menos integrados.

Oportunidades em espaços inexplorados estão surgindo além das proteínas tradicionais de soja e ervilha, fomentando uma competição orientada pela inovação. As principais áreas de crescimento incluem proteínas derivadas de fermentação, hidrólise enzimática para aprimorar sabor e digestibilidade, e novas fontes de proteína, como lentilha-d'água e algas. Essas alternativas reduzem a dependência de terras agrícolas convencionais e ciclos sazonais de culturas. Startups e parcerias estratégicas estão investindo cada vez mais nessas tecnologias, sinalizando uma mudança gradual em direção à diversificação e plataformas de proteína de próxima geração dentro do cenário de mercado, de outra forma consolidado.

Líderes do Setor de Ingredientes de Proteína Vegetal da América do Norte

Archer Daniels Midland Company

Bunge Global SA

Cargill, Incorporated

Glanbia PLC

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Bunge investiu EUR 484 milhões em uma instalação de proteína de soja localizada em Morristown, Indiana. A nova instalação processará 4,5 milhões adicionais de alqueires de soja anualmente.

- Fevereiro de 2025: A Nepra Foods introduziu uma proteína de cânhamo de alto desempenho desenvolvida para panificação sem ovos. Este produto inovador oferece proteína completa, benefícios sem alérgenos, maior sustentabilidade e serve como um substituto confiável de ovos.

- Janeiro de 2025: A Axiom Foods introduziu o Vegotein N Neutral, um ingrediente de proteína de ervilha, para atender à crescente demanda por proteína de ervilha no mercado. O produto apresenta uma concentração de proteína de 80% e é totalmente digestível. É derivado de ervilhas amarelas não transgênicas cultivadas na América do Norte.

Escopo do Relatório do Mercado de Ingredientes de Proteína Vegetal da América do Norte

A proteína vegetal é a proteína derivada de plantas, encontrada em fontes como leguminosas, nozes, sementes, grãos e produtos de soja, servindo como um nutriente vital para as funções corporais. O mercado de proteína vegetal da América do Norte é segmentado por tipo de proteína, categoria, aplicação e geografia. Por tipo de proteína, o mercado é segmentado em proteína de cânhamo, proteína de ervilha, proteína de batata, proteína de arroz, proteína de soja, proteína de trigo e mais. Por categoria, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos e suplementos. Por geografia, o mercado é segmentado em Estados Unidos, Canadá, México e restante da América do Norte. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outras Proteínas Vegetais |

| Convencional |

| Orgânico |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas a Laticínios | |

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | |

| Outros | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Aplicação | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas a Laticínios | ||

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | ||

| Outros | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, desenvolvida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e possui um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão-fava partido amarelo. |

| FDA | Agência de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grande parte dos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou aprimorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura