Tamanho e Participação do Mercado de Proteína Whey Orgânica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Whey Orgânica por Mordor Intelligence

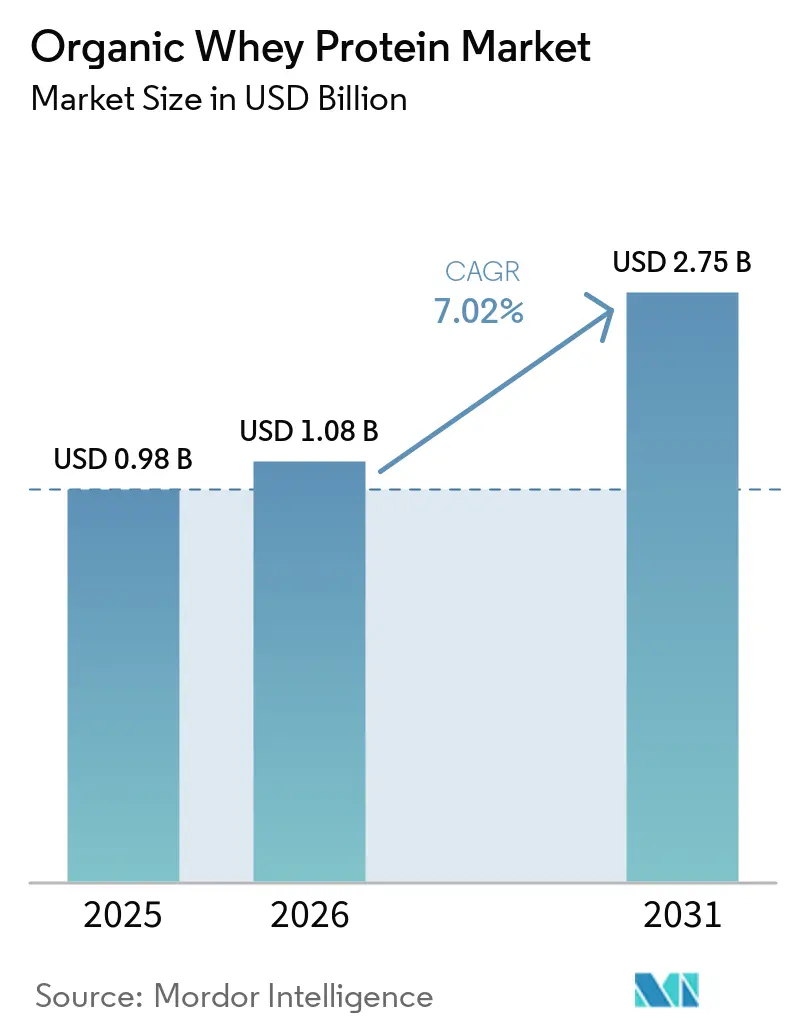

O tamanho do mercado de proteína whey orgânica foi avaliado em USD 0,98 bilhão em 2025 e estima-se que cresça de USD 1,08 bilhão em 2026 para atingir USD 2,75 bilhões até 2031, a um CAGR de 7,02% durante o período de previsão (2026-2031). O mercado de proteína whey orgânica está sendo impulsionado pela maior demanda por proteína de rótulo limpo, uma base de consumidores de nutrição ativa mais ampla e o uso crescente de proteína premium em produtos alimentícios e de bebidas reformulados. O fornecimento certificado continua sendo uma clara vantagem de precificação, pois os produtores que conseguem atender tanto às exigências orgânicas do USDA quanto aos requisitos do Regulamento Orgânico da UE 2018/848 estão mais bem posicionados para defender o posicionamento premium do que os fornecedores convencionais de whey. A capacidade restrita de processamento de whey, especialmente em formatos com maior teor de proteína, também aumentou o valor das cadeias de fornecimento certificadas já estabelecidas e elevou a importância estratégica da capacidade de filtração. A estratégia competitiva no mercado de proteína whey orgânica está centrada na profundidade da certificação, rastreabilidade e expansão do formato do produto, enquanto a entrada de novos concorrentes permanece limitada pelo custo do fornecimento de laticínios orgânicos e pelos longos prazos de certificação. Os altos custos de produção, a supervisão de conformidade mais rigorosa e o crescimento lento da oferta de leite orgânico mantêm o mercado de proteína whey orgânica exposto à pressão de fornecimento, mesmo com a expansão da demanda.

Principais Conclusões do Relatório

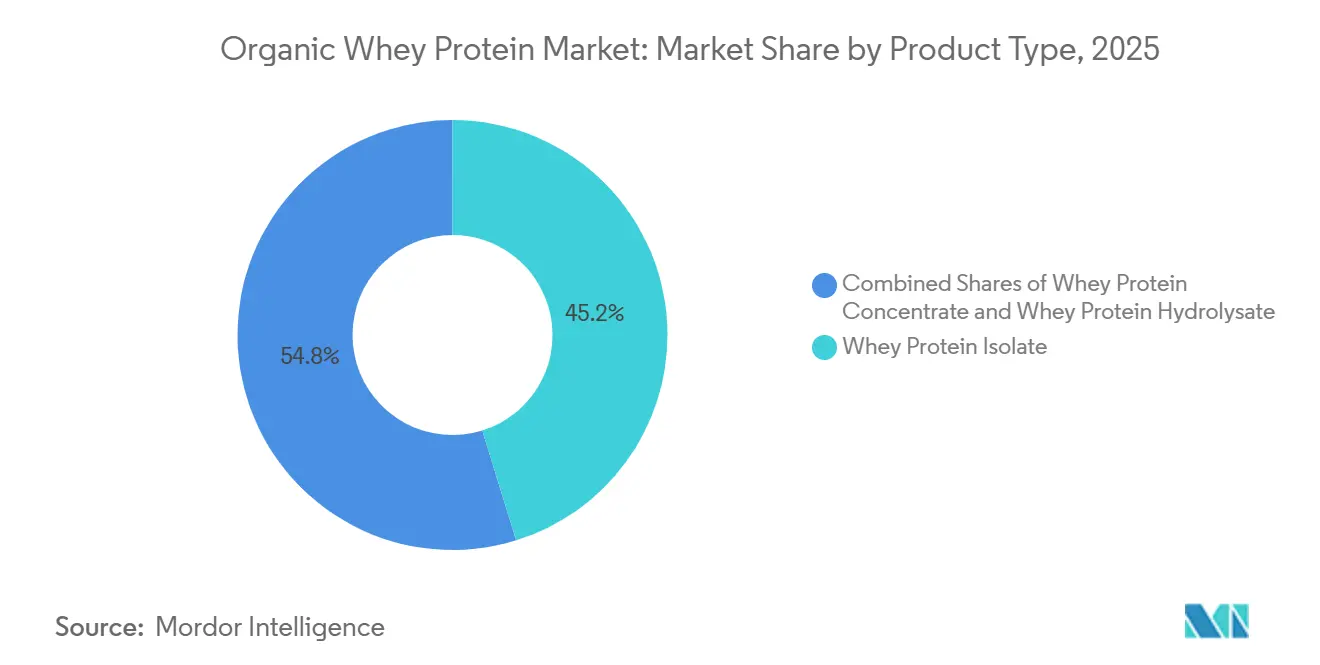

- Por tipo de produto, o Isolado de Proteína Whey detinha 45,21% de participação em 2025, enquanto o Hidrolisado de Proteína Whey tem previsão de expansão a um CAGR de 8,55% até 2031.

- Por forma, o Pó representou 75,48% de participação em 2025, enquanto o Líquido tem projeção de crescimento a um CAGR de 8,11% até 2031.

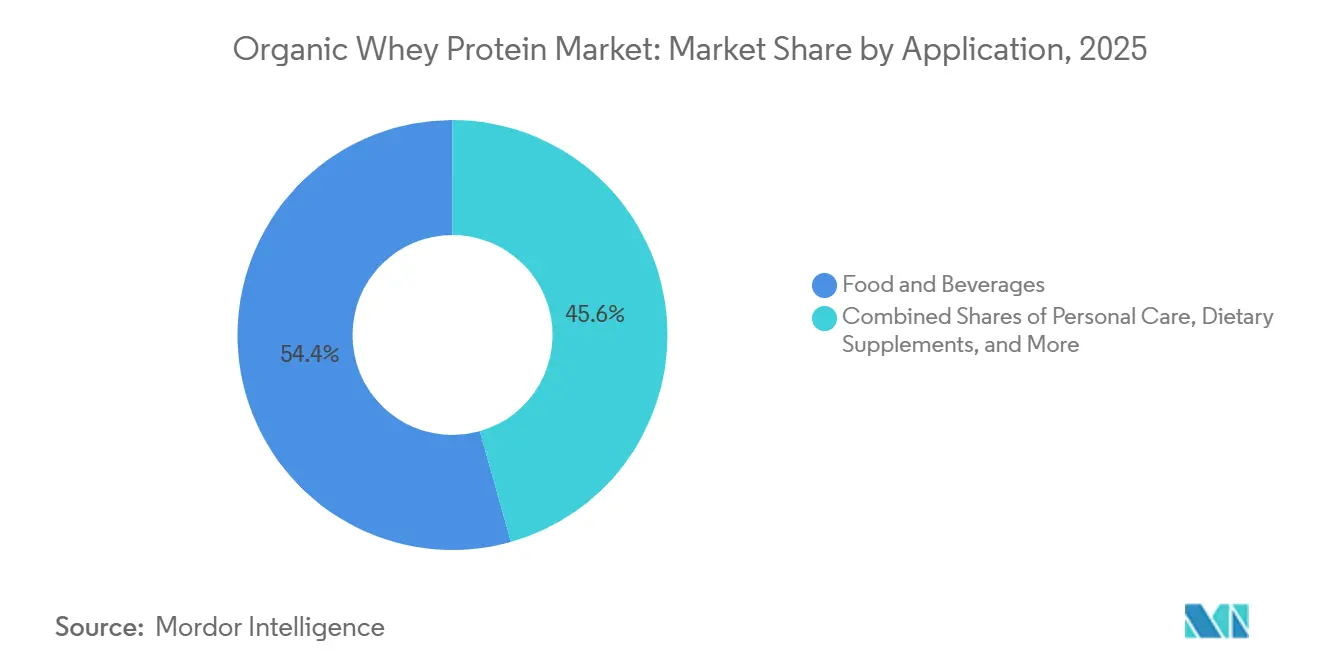

- Por aplicação, Alimentos e Bebidas representou 54,38% de participação do mercado de proteína whey orgânica em 2025, enquanto Nutrição Esportiva e Suplementos Dietéticos avança a um CAGR de 8,24% até 2031.

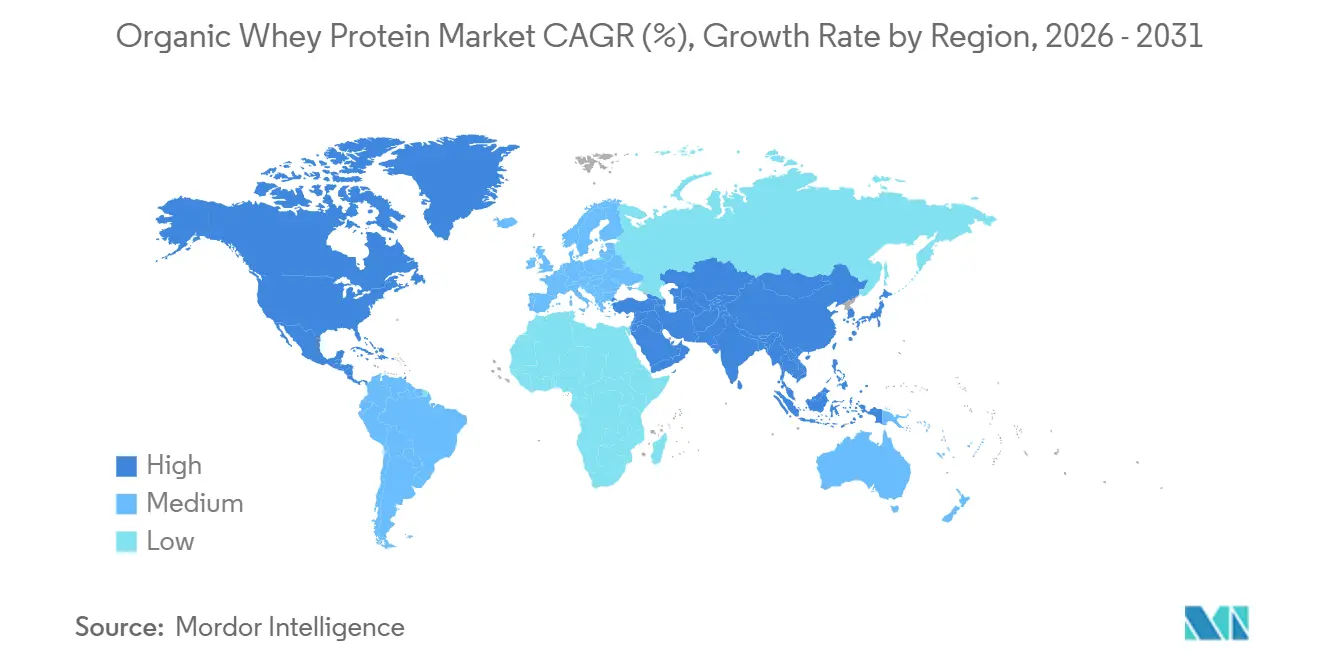

- Por geografia, a América do Norte detinha 42,38% de participação do mercado de proteína whey orgânica em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 8,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína Whey Orgânica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência dos Consumidores por Produtos de Nutrição de Rótulo Limpo | +1.8% | Global, concentrado na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento das Tendências de Nutrição Esportiva e Estilo de Vida Ativo | +1.5% | América do Norte, Europa, APAC (China, Índia, Austrália) | Curto prazo (≤ 2 anos) |

| Expansão das Aplicações em Alimentos e Bebidas Funcionais | +1.2% | Global, com crescimento liderado por FMCG na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Conscientização sobre Saúde e Bem-Estar | +0.9% | Global, crescentemente APAC e América do Sul | Médio prazo (2-4 anos) |

| Demanda Crescente por Ingredientes Lácteos de Origem Sustentável e de Animais Criados a Pasto | +0.8% | América do Norte, Europa (Alemanha, Países Baixos, Irlanda, Nova Zelândia) | Médio prazo (2-4 anos) |

| Adoção Crescente em Produtos de Nutrição Infantil e Clínica | +0.6% | Núcleo APAC (China, Índia), expansão para MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Produtos de Nutrição de Rótulo Limpo

A demanda dos consumidores por transparência nos ingredientes está mudando as decisões de compra desde o nível das prateleiras até o fornecimento de ingredientes. Um estudo do Clean Label Project de 2025 constatou que 47% dos suplementos proteicos testados excederam os limites seguros de chumbo, o que está levando mais compradores a optarem por produtos certificados pelo USDA como orgânicos e testados por terceiros, com proveniência mais clara[1]Fonte: Clean Label Project, "Protein Powder Study Whitepaper," Clean Label Project, cleanlabelproject.org. A pressão por divulgação em nível estadual também está aumentando o escrutínio em torno da segurança dos suplementos e elevando o valor atribuído às cadeias de ingredientes documentadas. Essa dinâmica fortalece o mercado de proteína whey orgânica porque os fornecedores com status orgânico, sistemas de rastreabilidade e certificações de qualidade reconhecidas estão se tornando mais fáceis de aprovar por varejistas premium. O resultado é um segmento premium mais robusto, onde os compradores prestam mais atenção a insumos restritos, declarações de origem e disciplina de testes do que em ciclos anteriores de proteína.

Aumento das Tendências de Nutrição Esportiva e Estilo de Vida Ativo

A demanda por nutrição esportiva está indo além dos atletas competitivos e está inserindo o mercado de proteína whey orgânica em ocasiões de uso diário mais rotineiras. Na China, o mercado de proteína para nutrição esportiva atingiu USD 9,3 bilhões em 2025, e o whey detinha 70,4% do volume de vendas de proteína esportiva. A mudança mais rápida no consumo de suplementos proteicos em pó veio de adultos com 50 anos ou mais, cuja participação subiu de 10,9% para 31,5%, o que sustenta a demanda por formatos mais limpos e de fácil digestão. Nos Estados Unidos, o whey representou 55,2% das vendas de suplementos proteicos em pó em 2024 e gerou USD 2,71 bilhões, mostrando que a categoria manteve sua liderança sobre as alternativas de origem vegetal. Os produtores estão respondendo com nova capacidade de proteína, e as primeiras rodadas de produção de WPC da Fonterra em Studholme em 2026 mostram que grandes grupos lácteos esperam demanda sustentada por ingredientes proteicos premium.

Expansão das Aplicações em Alimentos e Bebidas Funcionais

Os fabricantes de alimentos estão incorporando cada vez mais proteína whey em produtos de panificação, laticínios, barras de snack e bebidas prontas para consumo (RTD). Essa abordagem não apenas aumenta o teor proteico desses produtos, mas também se alinha à crescente demanda dos consumidores por ofertas de rótulo limpo. Em 2025, a Arla Foods Ingredients reportou um expressivo aumento de 29% nas vendas de ingredientes proteicos, impulsionado principalmente pela sua aplicação em café RTD e bebidas proteicas. Além disso, iogurtes RTD premium contendo 20g ou mais de proteína registraram um impressionante crescimento de 65% ano a ano. Em 2026, as bebidas proteicas RTD nos Estados Unidos registraram crescimento de 10%, destacando o apelo cada vez maior de produtos enriquecidos com proteína em categorias cotidianas de alimentos e bebidas. À medida que as expectativas dos consumidores por pureza nas aplicações alimentares continuam a crescer, os fornecedores capazes de entregar materiais consistentemente certificados estão mais bem posicionados para garantir oportunidades nos pipelines de formulação premium.

Demanda Crescente por Ingredientes Lácteos de Origem Sustentável e de Animais Criados a Pasto

Os insumos lácteos de origem sustentável e de animais criados a pasto tornaram-se um diferenciador mais forte no mercado de proteína whey orgânica, pois os compradores associam cada vez mais o acesso a pastagens e a rastreabilidade à qualidade do produto. O mercado alemão de alimentos orgânicos atingiu EUR 18,23 bilhões em 2025, e os laticínios estiveram entre as categorias mais fortes nessa expansão, segundo o BÖLW. O Regulamento Orgânico da UE 2018/848 enrijeceu a disciplina operacional em torno do acesso a pastagens, rastreabilidade de ração e procedimentos de inspeção, o que eleva o valor dos pools de leite certificado bem estabelecidos[2]Fonte: Comissão Europeia, "Regulamento (UE) 2018/848 sobre Produção Orgânica e Rotulagem de Produtos Orgânicos," EUR-Lex, eur-lex.europa.eu. A iniciativa da Fonterra de expandir o processamento de leite orgânico na Ilha Sul, com meta de 4 a 5 milhões de kg MS a partir da safra 2028/29 e um preço médio do leite orgânico de NZD 14,00 por kg MS em 2025/26, demonstra confiança de longo prazo nos prêmios de preço orgânico. Esses sinais de precificação mantêm o fornecimento de matéria-prima restrito e ajudam a preservar o posicionamento premium para os processadores que já garantiram acordos de leite certificado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Produção e Aquisição | -1.2% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Requisitos Rigorosos de Certificação Orgânica | -0.8% | Global, mais agudo para novos entrantes na APAC e América do Sul | Médio prazo (2-4 anos) |

| Restrições na Cadeia de Fornecimento na Produção de Laticínios Orgânicos | -0.6% | Europa (Alemanha, Países Baixos), América do Norte | Médio prazo (2-4 anos) |

| Concorrência de Alternativas Proteicas de Origem Vegetal | -0.4% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Aquisição

Os altos custos de produção e aquisição continuam sendo a restrição mais imediata ao mercado de proteína whey orgânica. A crise mais ampla de fornecimento de proteína whey manteve a pressão de preços elevada ao longo de 2025 e 2026, e as condições contratuais mostraram que o aperto não havia diminuído no curto prazo. As variantes orgânicas enfrentam uma camada adicional de custos porque a ração certificada, o acesso obrigatório a pastagens e os insumos de processamento restritos mantêm as estruturas de custo do WPI orgânico entre 40% e 60% acima dos equivalentes convencionais antes da aplicação dos prêmios de sustentabilidade. Isso cria pressão sobre as margens de marcas menores quando os consumidores resistem a aumentos de preço nas prateleiras, e pode atrasar as decisões de reformulação orgânica para fabricantes de alimentos B2B que enfrentam pressão de custos de commodities. Mesmo com novos investimentos na capacidade global de whey, um alívio significativo não é esperado antes do terceiro trimestre de 2027, portanto, a volatilidade de curto prazo provavelmente continuará fazendo parte do ambiente operacional.

Concorrência de Alternativas Proteicas de Origem Vegetal

As proteínas de origem vegetal continuam sendo uma pressão competitiva ativa, embora não sejam a principal razão pela qual o mercado de proteína whey orgânica está restrito em 2026. As vendas em valor de proteínas de origem vegetal caíram 7,3% ano a ano em 2024 e as vendas em unidades caíram 5,7%, o que mostra que os produtos de primeira geração perderam impulso no varejo. A questão de longo prazo é a fermentação de precisão, que tem como alvo compradores que desejam a funcionalidade do whey sem o fornecimento de origem animal. Essa proposta alternativa se sobrepõe a parte da demanda por proteína premium e pode se tornar mais relevante se o sabor, a textura e a escalabilidade continuarem a melhorar. Por ora, a ameaça é mais de médio a longo prazo do que imediata, mas ainda assim molda a forma como os fornecedores no mercado de proteína whey orgânica pensam sobre a diferenciação futura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Isolado Domina, o Hidrolisado Sinaliza a Mudança para o Segmento Premium

O Isolado de Proteína Whey detinha 45,21% da participação do mercado de proteína whey orgânica em 2025, mantendo-se na liderança entre os tipos de produto. Sua posição derivou da alta pureza, menor teor de lactose e forte adequação para nutrição esportiva premium, fórmula infantil e usos em bebidas RTD. A rota de filtração por membrana também se alinha bem às regras de processamento orgânico, pois depende de métodos de separação que se encaixam mais naturalmente nos sistemas de manuseio certificado. O Concentrado de Proteína Whey manteve-se relevante como a opção mais acessível para produtos de panificação, laticínios e formulações que equilibram função e custo.

O Hidrolisado de Proteína Whey é o tipo de produto de crescimento mais rápido, e seu tamanho no mercado de proteína whey orgânica tem projeção de avançar a um CAGR de 8,55% até 2031. Esse ritmo reflete a digestibilidade adicional e a absorção rápida valorizadas em nutrição clínica, nutrição esportiva premium e aplicações de uso sensível. Os hidrolisados também enfrentam uma base de fornecimento mais restrita porque o processamento enzimático deve permanecer dentro das condições orgânicas certificadas, o que eleva a barreira técnica para novos fornecedores. Como resultado, os processadores estabelecidos com capacidade verificada estão em melhor posição para defender preços premium do que os fornecedores focados principalmente em volumes de concentrado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Forma: A Vantagem de Escala do Pó Permanece Intacta enquanto os Formatos Líquidos Aceleram

O Pó representou 75,48% do mercado de proteína whey orgânica em 2025 e permaneceu como o formato de escala predominante. Essa liderança derivou do menor risco de frete, maior vida útil e familiaridade dos consumidores com potes, sachês e formatos de ingredientes a granel. A logística madura também torna o pó mais fácil de distribuir por canais de varejo, comércio eletrônico e fabricação de alimentos B2B. Esses pontos fortes mantêm o pó como o formato com maior alcance comercial, mesmo com outros formatos continuando a ganhar espaço.

Os formatos líquidos têm projeção de expansão a um CAGR de 8,11% até 2031, o que os coloca à frente do pó em crescimento. Esse impulso está ligado às bebidas proteicas RTD e aos produtos lácteos ultrafiltrados que transformam o consumo de proteína em uma compra mais frequente e conveniente. O lançamento nacional da Organic Valley em março de 2026 do Protein Plus, com 50% mais proteína e 50% menos açúcar do que o leite regular, mostrou como as marcas de laticínios orgânicos convencionais estão inserindo a proteína líquida nos canais de varejo nacionais. O melhor processamento asséptico e a distribuição refrigerada mais ampla também estão tornando os formatos líquidos mais fáceis de escalar no mercado de proteína whey orgânica.

Por Aplicação: Alimentos e Bebidas Ancora a Demanda enquanto a Nutrição Esportiva Acelera

Alimentos e Bebidas representou 54,38% do tamanho do mercado de proteína whey orgânica em 2025, conferindo a essa aplicação a base de receita mais ampla. Sua liderança reflete a versatilidade do ingrediente em panificação, bebidas, laticínios, snacks e outros produtos alimentícios reformulados. Essa amplitude reduz a dependência da demanda por suplementos isolados e expõe os fornecedores a diversas categorias de alimentos premium simultaneamente. Cuidados Pessoais e Cosméticos permaneceu menor, mas os peptídeos de whey rastreáveis estão atraindo atenção onde as marcas desejam histórias de ingredientes vinculadas à proveniência e à função.

Nutrição Esportiva e Suplementos Dietéticos tem projeção de crescimento a um CAGR de 8,24% até 2031, o que representa o ritmo mais rápido entre as aplicações. A demanda está sendo reforçada pelo uso mais amplo de proteína além dos atletas e por consumidores que necessitam de suporte proteico de alta qualidade durante o gerenciamento de peso. A nutrição clínica e médica também carrega importância estratégica porque a proteína de alta digestibilidade está se tornando cada vez mais relevante em ambientes de cuidados relacionados ao envelhecimento. Os padrões de qualidade e conformidade em aplicações mais sensíveis elevam o nível de exigência para os fornecedores e favorecem empresas que conseguem documentar consistência em toda a cadeia de processamento.

Análise Geográfica

A América do Norte detinha 42,38% da participação do mercado de proteína whey orgânica em 2025, com os Estados Unidos como principal contribuinte. A região se beneficia de um varejo de suplementos maduro, forte distribuição em mercearias naturais e uma grande base de processamento de laticínios premium. As regras de conformidade orgânica mantêm altos os encargos de documentação, mas também recompensam os processadores que já controlam redes rastreáveis de ração e leite. Canadá e México adicionam demanda incremental, mas os Estados Unidos permanecem como o principal centro de aquisição e desenvolvimento de produtos para o negócio regional. A pressão competitiva também é mais alta na América do Norte porque especialistas em marcas e grandes grupos de ingredientes competem por espaço premium nas prateleiras e contratos B2B.

A Europa permaneceu como o segundo maior bloco regional no mercado de proteína whey orgânica, sustentado pela Alemanha, Países Baixos, Irlanda e Reino Unido. O mercado alemão de alimentos orgânicos atingiu EUR 18,23 bilhões em 2025, e os laticínios estiveram entre as categorias orgânicas mais fortes[3]Fonte: Bund Ökologische Lebensmittelwirtschaft, "Umsatzentwicklung, Absatz und Importe Beim Deutschen Bio-Markt," BÖLW, boelw.de. A precificação do leite orgânico alemão refletiu as mesmas condições de fornecimento restrito que sustentam os prêmios de whey em toda a região. A fusão da Arla Foods com a DMK em junho de 2026, juntamente com a aquisição pela Arla do negócio de nutrição de whey da Volac no País de Gales, aumentou a escala de processamento e o alcance de certificação para o fornecimento europeu. O Regulamento Orgânico 2018/848 continua a intensificar as expectativas de conformidade, o que tende a deslocar o volume para cooperativas maiores que conseguem absorver os custos de inspeção e rastreabilidade.

A Ásia-Pacífico é a geografia de crescimento mais rápido no mercado de proteína whey orgânica, com um CAGR de 8,02% projetado até 2031. China e Índia estão impulsionando grande parte desse impulso por meio da demanda por nutrição premium, expectativas mais rigorosas de rotulagem e uso mais amplo de whey em nutrição esportiva e categorias relacionadas à nutrição infantil. Na China, as importações de laticínios, incluindo whey, cresceram 3,5% em volume e 14,8% em valor de janeiro a setembro de 2025, e os produtos de alto padrão lideraram esse aumento. A América do Sul e o Oriente Médio e África ainda representam participações menores, mas a crescente classe média do Brasil e os investimentos focados em saúde do CCG oferecem ao mercado de proteína whey orgânica uma trajetória mais longa além da janela de previsão atual.

Cenário Competitivo

O mercado de proteína whey orgânica é moderadamente consolidado no nível de processamento de ingredientes, onde Glanbia plc, Arla Foods amba, Fonterra Co-operative Group, Lactalis Ingredients e Carbery Group detêm as posições mais fortes. A camada de consumo de marcas é mais fragmentada, com Organic Valley, The Organic Protein Co., Natural Force Benefit Co. e Puori ApS competindo em profundidade de certificação, rastreabilidade, sabor e execução direta ao consumidor. Essa divisão significa que a escala importa mais no fornecimento de leite e na filtração, enquanto o valor da marca importa mais na conversão no varejo e na recompra. A entrada permanece difícil porque os pools de leite certificado levam tempo para ser construídos e os sistemas de manuseio orgânico exigem disciplina de processo em toda a cadeia. Isso mantém o mercado de proteína whey orgânica aberto a marcas de nicho, mas limita o número de empresas que conseguem escalar o fornecimento de ingredientes rapidamente.

A fusão da Arla com a DMK em junho de 2026 e a aquisição relacionada do negócio de nutrição de whey da Volac no País de Gales foram grandes movimentos de escala que aumentaram a capacidade europeia de whey e ampliaram a capacidade de cumprimento de contratos. A Glanbia confirmou uma expansão de capacidade de WPI de 10 milhões de libras por meio da joint venture Southwest Cheese no Novo México, com comissionamento previsto para 2027. A Fonterra iniciou rodadas de produção de WPC em sua instalação expandida de Studholme em 2026, demonstrando investimento contínuo em ingredientes proteicos para a demanda global. A Organic Valley lançou o Protein Plus nacionalmente em março de 2026, usando uma estratégia de varejo convencional para expandir a proteína orgânica para ocasiões de consumo de laticínios líquidos mais frequentes. Esses movimentos mostram que a competição no mercado de proteína whey orgânica agora se concentra no acesso a fornecimento certificado, escala de processamento e formatos que ampliam a frequência de consumo.

Um espaço em branco menor existe onde a certificação orgânica e a capacidade de hidrolisado se sobrepõem, pois poucos fornecedores conseguem gerenciar ambos em escala comercial. Essa barreira técnica é especialmente relevante para clientes de nutrição clínica e fórmula infantil, onde digestibilidade, documentação e consistência são todos importantes. Marcas menores ainda podem competir quando se concentram em canais estreitos e propostas de alta certificação em vez de distribuição ampla. A rivalidade geral é ativa, mas a vantagem permanece com empresas que conseguem combinar histórias de fornecimento confiáveis com processamento repetível e escala suficiente para manter o estoque.

Líderes do Setor de Proteína Whey Orgânica

Glanbia plc

Arla Foods amba

Fonterra Co-operative Group Ltd

Agropur Ingredients

Groupe Lactalis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A FrieslandCampina anunciou um programa de investimento superior a €90 milhões para expandir seu negócio de proteína whey de alto valor e otimizar sua rede de produção de ingredientes nos Países Baixos. O investimento inclui atualizações tecnológicas em suas instalações de Bedum, Veghel e Workum.

- Novembro de 2025: A Tirlán anunciou um investimento de €126 milhões em uma instalação de processamento de whey de última geração em sua unidade de Ballyragget em Kilkenny, Irlanda. A nova instalação expandirá as capacidades de processamento de whey e inovação de produtos da empresa, com foco em produtos avançados de proteína whey nutricional, incluindo isolado de proteína whey transparente para nutrição esportiva, bebidas lifestyle, fórmula infantil e aplicações de nutrição médica.

- Novembro de 2024: A Arla Foods Ingredients lançou o Lacprodan DI-3092, um novo hidrolisado de proteína whey desenvolvido para aplicações de nutrição médica à base de peptídeos. O ingrediente permite que os fabricantes formulem bebidas de nutrição médica com até 10g de proteína de alta qualidade por 100ml, significativamente superior às formulações convencionais, ao mesmo tempo em que oferece sabor aprimorado e amargor reduzido.

Escopo do Relatório Global do Mercado de Proteína Whey Orgânica

| Isolado de Proteína Whey |

| Concentrado de Proteína Whey |

| Hidrolisado de Proteína Whey |

| Pó |

| Líquido |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Laticínios e Alternativas Lácteas | |

| Carne e Alternativas à Carne | |

| Snacks | |

| Outros | |

| Nutrição Esportiva e Suplementos Dietéticos | |

| Cuidados Pessoais e Cosméticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Tipo de Produto | Isolado de Proteína Whey | |

| Concentrado de Proteína Whey | ||

| Hidrolisado de Proteína Whey | ||

| Forma | Pó | |

| Líquido | ||

| Aplicação | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Laticínios e Alternativas Lácteas | ||

| Carne e Alternativas à Carne | ||

| Snacks | ||

| Outros | ||

| Nutrição Esportiva e Suplementos Dietéticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da proteína whey orgânica até 2031?

O crescimento está sendo sustentado pela demanda por rótulo limpo, pelo uso mais amplo em nutrição esportiva e pela maior atividade de reformulação de alimentos e bebidas. A categoria tem projeção de crescer de USD 1,08 bilhão em 2026 para USD 2,75 bilhões até 2031 a um CAGR de 7,02%.

Qual tipo de produto lidera a demanda atual?

O Isolado de Proteína Whey lidera com 45,21% de participação em 2025 porque atende às necessidades premium em torno de pureza, menor teor de lactose e uso mais amplo em nutrição esportiva e produtos RTD.

Por que Alimentos e Bebidas detém a maior participação de aplicação?

Alimentos e Bebidas representa 54,38% em 2025 porque o whey orgânico é agora utilizado em panificação, laticínios, snacks e bebidas, o que oferece aos fornecedores uma base mais ampla do que apenas suplementos.

Quão concentrada é a concorrência entre os fornecedores?

O lado dos ingredientes é moderadamente consolidado em torno de alguns grandes processadores de laticínios, enquanto o lado de marcas para o consumidor permanece fragmentado, portanto a escala importa mais no fornecimento e na filtração do que no posicionamento de marca isoladamente.

Página atualizada pela última vez em: