Tamanho do mercado de proteínas vegetais dos Estados Unidos

| Período de Estudo | 2017 - 2029 | |

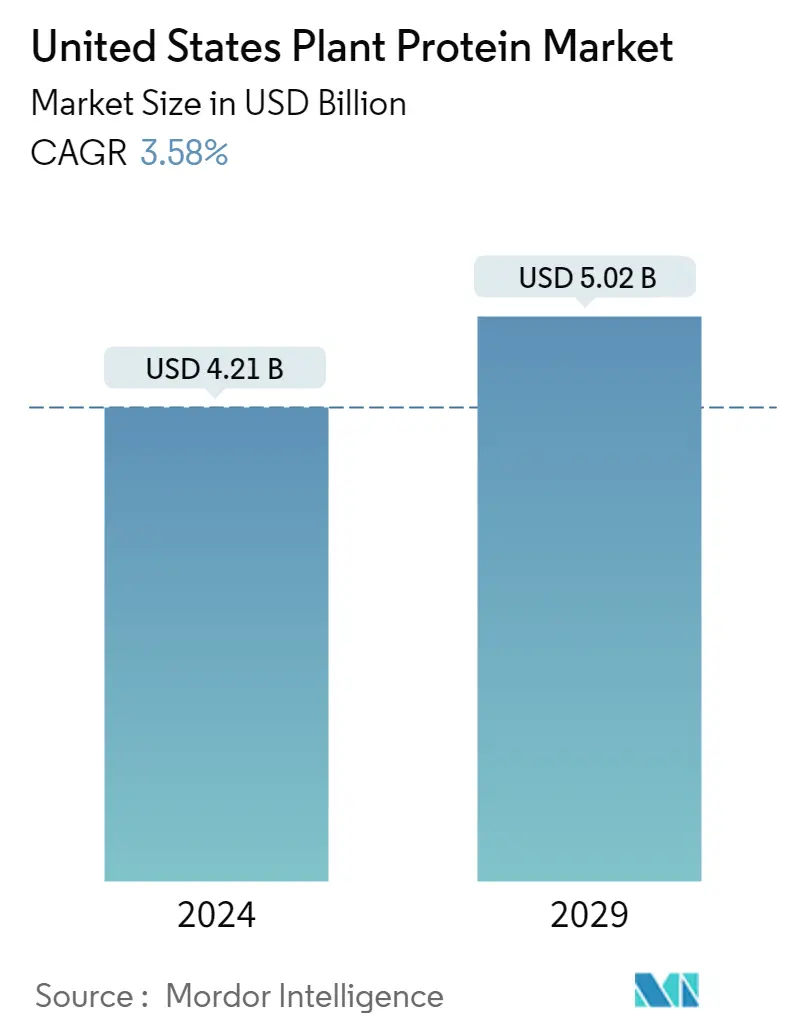

| Tamanho do Mercado (2024) | 4.21 bilhões de dólares | |

| Tamanho do Mercado (2029) | 5.02 bilhões de dólares | |

| Maior participação por usuário final | Alimentos e Bebidas | |

| CAGR (2024 - 2029) | 3.58 % | |

| Crescimento mais rápido por usuário final | Suplementos | |

| Concentração do Mercado | Médio | |

Principais jogadores | ||

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de proteínas vegetais nos Estados Unidos

O tamanho do mercado de proteínas vegetais dos Estados Unidos é estimado em US$ 4,21 bilhões em 2024, e deverá atingir US$ 5,02 bilhões até 2029, crescendo a um CAGR de 3,58% durante o período de previsão (2024-2029).

Os alimentos e bebidas e a alimentação animal juntos representaram mais de 50% da participação em 2022, devido ao crescente veganismo aliado à crescente preferência por alimentos à base de plantas como alternativa sustentável.

- O segmento de alimentos e bebidas foi o que apresentou maior demanda, seguido de ração animal, em 2022. O segmento de alimentos e bebidas cresceu, registrando um CAGR de 4,11% em valor no período do estudo. A crescente utilização de proteínas vegetais em rações animais e cosméticos impulsionou o crescimento nos últimos anos. O alto uso de tipos de proteínas na composição da ração, como soja, trigo e ervilha impulsiona o mercado de ração animal. O aumento da demanda por proteínas vegetais em alternativas lácteas e de carne impulsionará o segmento durante o período de previsão.

- As aplicações no setor de alimentos e bebidas impulsionam a demanda por proteínas vegetais no país, e registraram uma participação em volume de 54,2% em 2022. Isso se deveu principalmente à crescente preferência por alimentos vegetais como alternativa sustentável. O subsegmento de produtos alternativos à carne está testemunhando uma enorme demanda por aplicações de alimentos e bebidas, com uma participação de 38,03% em volume em 2022, seguido pelo subsegmento de produtos alternativos aos laticínios. A rápida expansão das carnes à base de plantas, que estão agora amplamente disponíveis em mercearias e oferecidas em restaurantes fast-food, torna estas dietas mais convenientes e fáceis de manter.

- Prevê-se que os suplementos sejam o setor que mais cresce no mercado, registrando um CAGR de 6,30% durante o período de previsão, devido aos seus imensos benefícios para a saúde. A proteína vegetal em pó é rica em fibras e mais densa em nutrientes do que a proteína láctea em pó, tornando-a uma alternativa adequada à caseína e ao soro de leite em pó. As proteínas vegetais, como arroz e ervilha, estão ganhando popularidade por serem hipoalergênicas e uma alternativa nutritiva para pessoas que sofrem de intolerância à lactose. Em 2022, 36% da população dos EUA era intolerante à lactose, o que levou a uma elevada procura por proteínas alternativas.

Tendências do mercado de proteínas vegetais nos Estados Unidos

- Comida para bebês testemunhará crescimento constante após pandemia

- O crescimento da indústria de panificação é liderado por grandes players comerciais

- A inovação é a chave para manter uma taxa de crescimento constante

- Tendências de embalagens sustentáveis e inovadoras para influenciar o mercado de cereais matinais

- As preferências dos consumidores mudam para condimentos e molhos premium, longe de sopas embaladas

- Principais atores para focar na fortificação e no enriquecimento nutricional

- Alternativas lácteas testemunharão uma taxa de crescimento significativa

- Enfatizando a conscientização e a inovação; força motriz por trás do crescimento do mercado de nutrição para idosos

- Grandes oportunidades para produtos alternativos à carne

- O início eletrônico emergirá como um dos canais preferidos

- Principais participantes concentrando-se mais em ingredientes saudáveis após o COVID-19

- Nutrição esportiva/desempenho testemunhará um crescimento significativo durante o período de previsão

- Espera-se que o aumento das exportações e dos preços dos alimentos para animais nos EUA afecte a produção

- Indústria cosmética dos Estados Unidos será impulsionada pela sinergia de inovação e influência da mídia social

- A produção de soja, trigo e ervilha contribui principalmente como matéria-prima para fabricantes de ingredientes proteicos vegetais

Visão geral da indústria de proteínas vegetais dos Estados Unidos

O Mercado de Proteínas Vegetais dos Estados Unidos está moderadamente consolidado, com as cinco maiores empresas ocupando 57,25%. Os principais players deste mercado são Archer Daniels Midland Company, Bunge Limited, CHS Inc., International Flavors Fragrances, Inc. e Kerry Group PLC (classificados em ordem alfabética).

Líderes de mercado de proteínas vegetais dos Estados Unidos

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include AGT Food and Ingredients Inc., AMCO Proteins, Anchor Ingredients Co. LLC, Axiom Foods Inc., Cargill Incorporated, Farbest-Tallman Foods Corporation, Foodchem International Corporation, Glanbia PLC, Ingredion Incorporated, MB-Holding GmbH & Co. KG, MGP, Roquette Frères, Südzucker Group, The Scoular Company.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de proteínas vegetais dos Estados Unidos

- Junho de 2022 Roquette, um fabricante de proteínas vegetais, lançou duas novas proteínas de arroz para atender à demanda do mercado por aplicações de substitutos de carne. A nova linha de proteína de arroz Nutralys inclui um isolado de proteína de arroz e um concentrado de proteína de arroz.

- Maio de 2022 BENEO, subsidiária da Südzucker, assinou um contrato de compra para adquirir a Meatless BV, produtora de ingredientes funcionais. A BENEO está expandindo sua oferta de produtos existentes com a aquisição para oferecer uma gama ainda mais ampla de soluções de texturização para alternativas de carne e peixe.

- Fevereiro de 2022 A MGP Ingredients anunciou a construção de uma nova planta de extrusão no Kansas para fabricar sua linha ProTerra de proteínas texturizadas. A instalação de US$ 16,7 milhões estará localizada próxima à unidade da empresa em Atchison e produzirá inicialmente até 10 milhões de libras de ProTerra anualmente. A nova fábrica ajudará a MGP a atender à crescente demanda por sua linha de produtos ProTerra, que compreende ingredientes proteicos de ervilha e trigo usados em aplicações como substitutos de carne à base de plantas.

Relatório de mercado de proteínas vegetais dos Estados Unidos – Índice

1. RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

2. INTRODUÇÃO

- 2.1 Premissas do Estudo e Definição de Mercado

- 2.2 Escopo do Estudo

- 2.3 Metodologia de Pesquisa

3. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

- 3.1 Volume do mercado de usuários finais

- 3.1.1 Comida para Bebê e Fórmula Infantil

- 3.1.2 Padaria

- 3.1.3 Bebidas

- 3.1.4 Cereais do café da manhã

- 3.1.5 Condimentos/Molhos

- 3.1.6 Confeitaria

- 3.1.7 Laticínios e produtos alternativos ao leite

- 3.1.8 Nutrição de Idosos e Nutrição Médica

- 3.1.9 Produtos alternativos de carne/aves/frutos do mar e carne

- 3.1.10 Produtos alimentícios RTE/RTC

- 3.1.11 Lanches

- 3.1.12 Nutrição Esportiva/Desempenho

- 3.1.13 Alimentação animal

- 3.1.14 Cuidados Pessoais e Cosméticos

- 3.2 Tendências de consumo de proteínas

- 3.2.1 Plantar

- 3.3 Tendências de produção

- 3.3.1 Plantar

- 3.4 Quadro regulamentar

- 3.4.1 Estados Unidos

- 3.5 Análise da cadeia de valor e canal de distribuição

4. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

- 4.1 Tipo de proteína

- 4.1.1 Proteína de Cânhamo

- 4.1.2 Proteína de Ervilha

- 4.1.3 Proteína de Batata

- 4.1.4 Proteína de Arroz

- 4.1.5 Eu sou proteína

- 4.1.6 Proteína de Trigo

- 4.1.7 Outras proteínas vegetais

- 4.2 Usuário final

- 4.2.1 Alimentação animal

- 4.2.2 Alimentos e Bebidas

- 4.2.2.1 Por subusuário final

- 4.2.2.1.1 Padaria

- 4.2.2.1.2 Bebidas

- 4.2.2.1.3 Cereais do café da manhã

- 4.2.2.1.4 Condimentos/Molhos

- 4.2.2.1.5 Confeitaria

- 4.2.2.1.6 Laticínios e produtos alternativos ao leite

- 4.2.2.1.7 Produtos alternativos de carne/aves/frutos do mar e carne

- 4.2.2.1.8 Produtos alimentícios RTE/RTC

- 4.2.2.1.9 Lanches

- 4.2.3 Cuidados Pessoais e Cosméticos

- 4.2.4 Suplementos

- 4.2.4.1 Por subusuário final

- 4.2.4.1.1 Comida para Bebê e Fórmula Infantil

- 4.2.4.1.2 Nutrição de Idosos e Nutrição Médica

- 4.2.4.1.3 Nutrição Esportiva/Desempenho

5. CENÁRIO COMPETITIVO

- 5.1 Principais movimentos estratégicos

- 5.2 Análise de participação de mercado

- 5.3 Cenário da Empresa

- 5.4 Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

- 5.4.1 AGT Food and Ingredients Inc.

- 5.4.2 AMCO Proteins

- 5.4.3 Anchor Ingredients Co. LLC

- 5.4.4 Archer Daniels Midland Company

- 5.4.5 Axiom Foods Inc.

- 5.4.6 Bunge Limited

- 5.4.7 Cargill Incorporated

- 5.4.8 CHS Inc.

- 5.4.9 Farbest-Tallman Foods Corporation

- 5.4.10 Foodchem International Corporation

- 5.4.11 Glanbia PLC

- 5.4.12 Ingredion Incorporated

- 5.4.13 International Flavors & Fragrances, Inc.

- 5.4.14 Kerry Group PLC

- 5.4.15 MB-Holding GmbH & Co. KG

- 5.4.16 MGP

- 5.4.17 Roquette Frères

- 5.4.18 Südzucker Group

- 5.4.19 The Scoular Company

6. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DA INDÚSTRIA DE INGREDIENTES DE PROTEÍNA

7. APÊNDICE

- 7.1 Visão geral global

- 7.1.1 Visão geral

- 7.1.2 Estrutura das Cinco Forças de Porter

- 7.1.3 Análise da Cadeia de Valor Global

- 7.1.4 Dinâmica de Mercado (DROs)

- 7.2 Fontes e referências

- 7.3 Lista de tabelas e figuras

- 7.4 Insights primários

- 7.5 Pacote de dados

- 7.6 Glossário de termos

Segmentação da indústria de proteínas vegetais dos Estados Unidos

Proteína de cânhamo, proteína de ervilha, proteína de batata, proteína de arroz, proteína de soja e proteína de trigo são cobertas como segmentos por tipo de proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final.

- O segmento de alimentos e bebidas foi o que apresentou maior demanda, seguido de ração animal, em 2022. O segmento de alimentos e bebidas cresceu, registrando um CAGR de 4,11% em valor no período do estudo. A crescente utilização de proteínas vegetais em rações animais e cosméticos impulsionou o crescimento nos últimos anos. O alto uso de tipos de proteínas na composição da ração, como soja, trigo e ervilha impulsiona o mercado de ração animal. O aumento da demanda por proteínas vegetais em alternativas lácteas e de carne impulsionará o segmento durante o período de previsão.

- As aplicações no setor de alimentos e bebidas impulsionam a demanda por proteínas vegetais no país, e registraram uma participação em volume de 54,2% em 2022. Isso se deveu principalmente à crescente preferência por alimentos vegetais como alternativa sustentável. O subsegmento de produtos alternativos à carne está testemunhando uma enorme demanda por aplicações de alimentos e bebidas, com uma participação de 38,03% em volume em 2022, seguido pelo subsegmento de produtos alternativos aos laticínios. A rápida expansão das carnes à base de plantas, que estão agora amplamente disponíveis em mercearias e oferecidas em restaurantes fast-food, torna estas dietas mais convenientes e fáceis de manter.

- Prevê-se que os suplementos sejam o setor que mais cresce no mercado, registrando um CAGR de 6,30% durante o período de previsão, devido aos seus imensos benefícios para a saúde. A proteína vegetal em pó é rica em fibras e mais densa em nutrientes do que a proteína láctea em pó, tornando-a uma alternativa adequada à caseína e ao soro de leite em pó. As proteínas vegetais, como arroz e ervilha, estão ganhando popularidade por serem hipoalergênicas e uma alternativa nutritiva para pessoas que sofrem de intolerância à lactose. Em 2022, 36% da população dos EUA era intolerante à lactose, o que levou a uma elevada procura por proteínas alternativas.

| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Eu sou proteína |

| Proteína de Trigo |

| Outras proteínas vegetais |

| Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria |

| Bebidas | ||

| Cereais do café da manhã | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e produtos alternativos ao leite | ||

| Produtos alternativos de carne/aves/frutos do mar e carne | ||

| Produtos alimentícios RTE/RTC | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil |

| Nutrição de Idosos e Nutrição Médica | ||

| Nutrição Esportiva/Desempenho | ||

| Tipo de proteína | Proteína de Cânhamo | ||

| Proteína de Ervilha | |||

| Proteína de Batata | |||

| Proteína de Arroz | |||

| Eu sou proteína | |||

| Proteína de Trigo | |||

| Outras proteínas vegetais | |||

| Usuário final | Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria | |

| Bebidas | |||

| Cereais do café da manhã | |||

| Condimentos/Molhos | |||

| Confeitaria | |||

| Laticínios e produtos alternativos ao leite | |||

| Produtos alternativos de carne/aves/frutos do mar e carne | |||

| Produtos alimentícios RTE/RTC | |||

| Lanches | |||

| Cuidados Pessoais e Cosméticos | |||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil | |

| Nutrição de Idosos e Nutrição Médica | |||

| Nutrição Esportiva/Desempenho | |||

Definição de mercado

- Usuário final - O Mercado de Ingredientes Proteicos opera em uma base B2B. Os fabricantes de alimentos, bebidas, suplementos, ração animal e cuidados pessoais e cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente aglutinante ou espessante ou outras aplicações não proteicas.

- Taxa de penetração - A taxa de penetração é definida como a porcentagem do volume do mercado de usuários finais fortificados com proteínas no volume geral do mercado de usuários finais.

- Conteúdo Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do mercado de usuários finais - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: As variáveis chave quantificáveis (indústria e externas) referentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base na pesquisa de mesa e na revisão da literatura; juntamente com as entradas primárias de especialistas. Essas variáveis são confirmadas ainda mais por meio da modelagem de regressão (se necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bancos de Dados e Plataformas de Assinatura.