Tamanho e Participação do Mercado de Suplementos Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 151.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 187.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

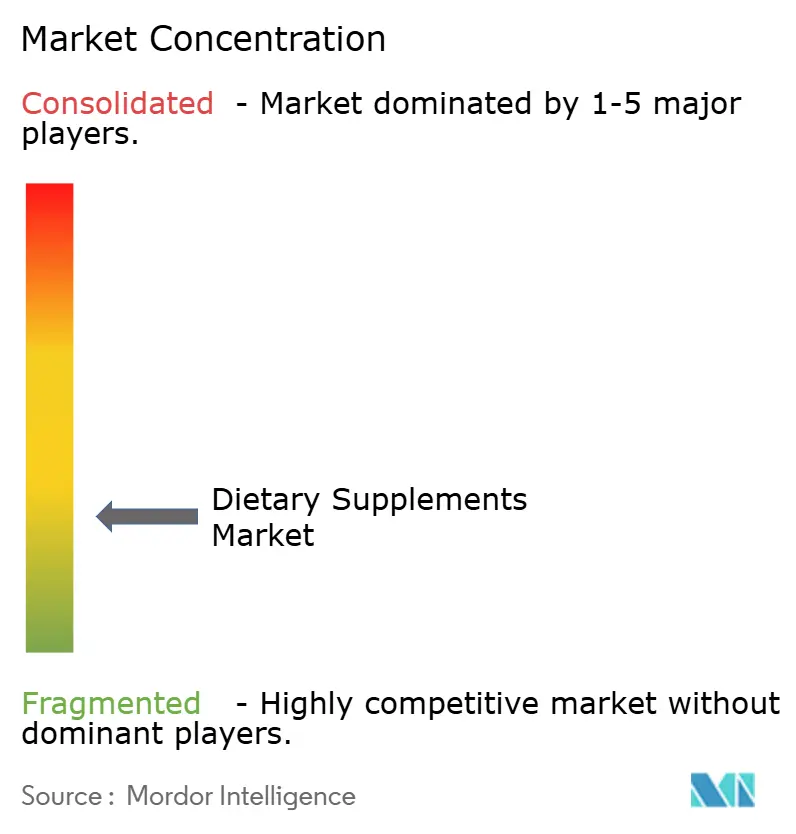

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos Alimentares por Mordor Intelligence

O tamanho do mercado de suplementos alimentares deve crescer de USD 145,59 bilhões em 2025 para USD 151,82 bilhões em 2026 e está previsto para atingir USD 187,21 bilhões até 2031, a uma CAGR de 4,28% no período de 2026 a 2031. Este mercado está passando por uma transformação significativa, impulsionada pelo crescente foco dos consumidores em saúde preventiva e bem-estar. Os principais fatores de crescimento incluem maior conscientização sobre saúde, uma demografia em envelhecimento e o aumento da renda disponível em mercados emergentes. Houve um aumento pronunciado na demanda por suplementos destinados a fortalecer o sistema imunológico, otimizar a saúde digestiva e prevenir deficiências nutricionais. O setor evoluiu, indo além dos tradicionais comprimidos e cápsulas para adotar métodos inovadores de entrega, como gomas, shots líquidos e bebidas funcionais. Esses avanços atendem às preferências dos consumidores por conveniência e visam aumentar a eficácia dos suplementos por meio de melhor biodisponibilidade e sabor.

A inovação de produtos está claramente se inclinando para conveniência e sabor. As gomas, crescendo a uma robusta CAGR de 12,01%, estão superando os comprimidos tradicionais. Esse aumento é atribuído ao domínio dos formuladores em matrizes à base de pectina, que não apenas eliminam a gelatina, mas também atendem ao público vegano. Os prebióticos e probióticos, com uma CAGR de 9,61%, são o tipo de produto de crescimento mais rápido. Sua ascensão é impulsionada por descobertas clínicas que ligam a diversidade do microbioma intestinal à saúde imunológica e mental. Além disso, os avisos de Geralmente Reconhecido como Seguro (GRAS) da Administração de Alimentos e Medicamentos (FDA) para novas cepas de Lactobacillus e Bifidobacterium facilitaram os obstáculos regulatórios para os participantes do mercado. Enquanto isso, os suplementos de base vegetal estão registrando uma CAGR de 9,81%, quase o dobro de seus equivalentes sintéticos. Esse aumento é impulsionado pelas demandas por rótulos limpos e preocupações com sustentabilidade, levando as marcas a se voltarem para o fornecimento de algas, cogumelos e botânicos fermentados, afastando-se dos ingredientes tradicionais derivados do petróleo.

Principais Conclusões do Relatório

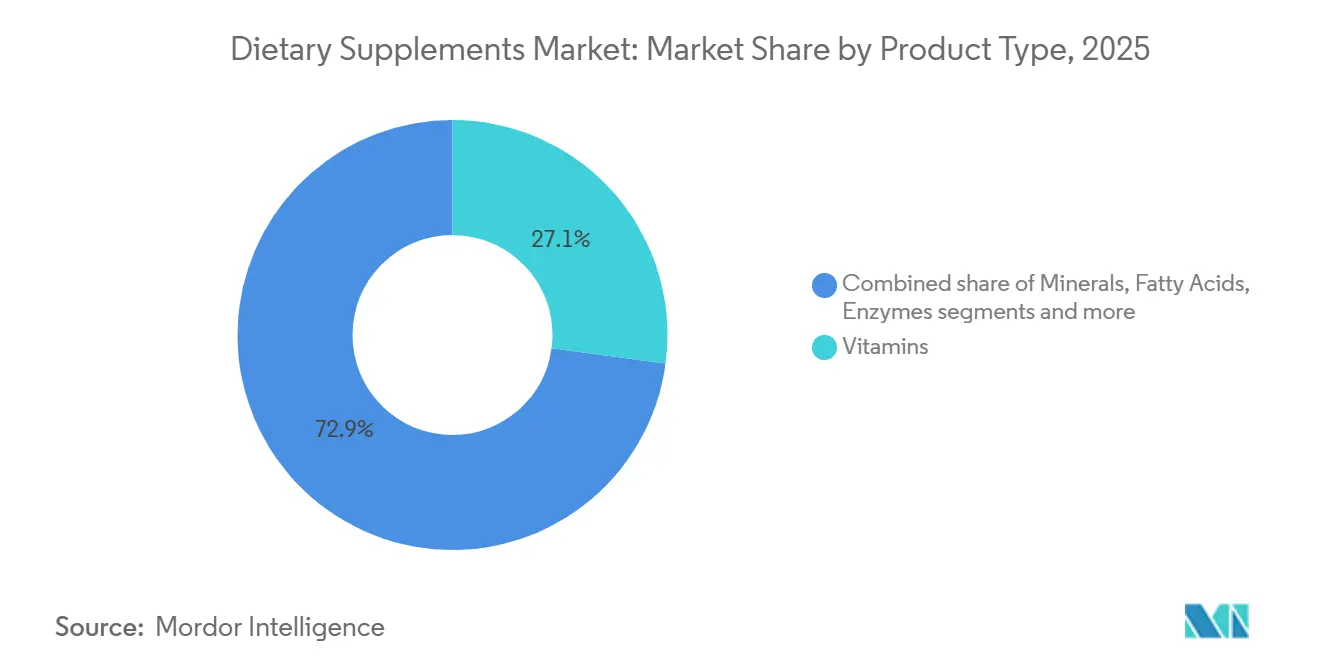

- Por tipo de produto, as vitaminas dominaram com 27,11% da participação do mercado de suplementos alimentares em 2025, enquanto os suplementos de prebióticos e probióticos devem crescer a uma CAGR de 9,61% até 2031.

- Por forma, cápsulas e softgels detinham 38,00% da participação do mercado de suplementos alimentares em 2025, com as gomas projetadas para crescer mais rapidamente a uma CAGR de 12,01% até 2031.

- Por fonte, os produtos sintéticos/derivados de fermentação lideraram com 56,11% de participação de mercado em 2025, enquanto os suplementos de base vegetal estão crescendo a uma CAGR de 9,81% até 2031.

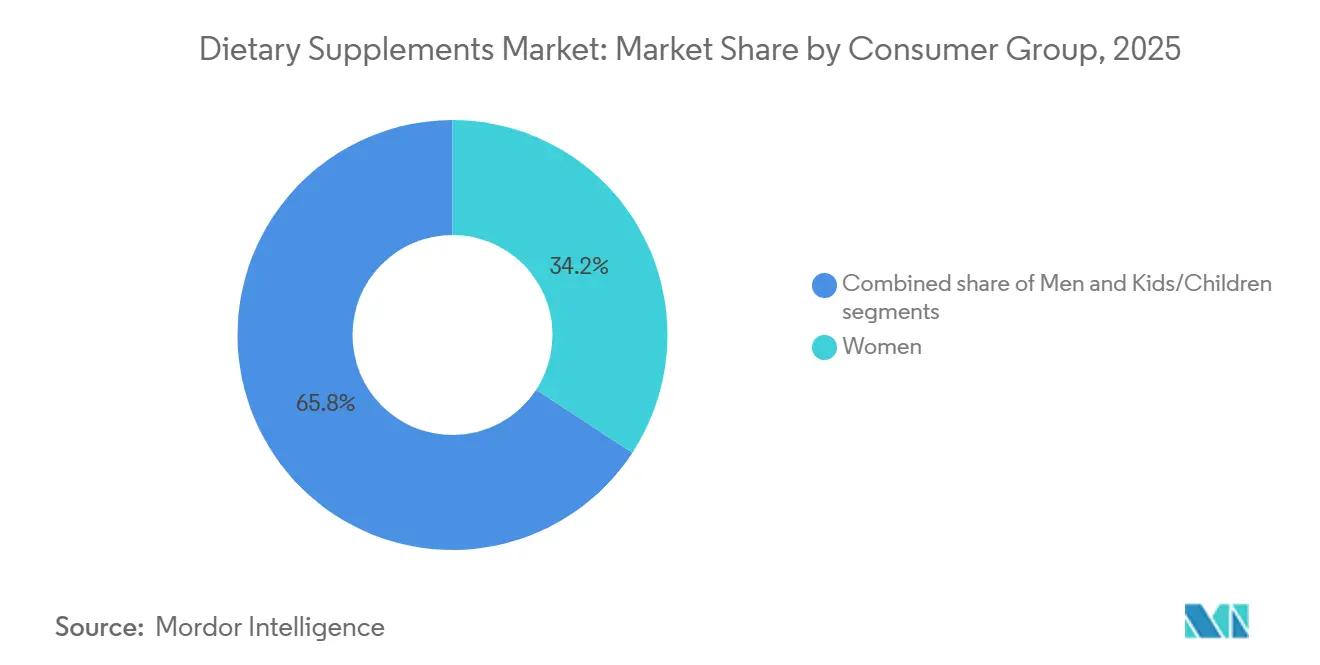

- Por grupo de consumidores, as mulheres capturaram 34,22% da participação de mercado em 2025, com o segmento de crianças/infantil projetado para crescer a uma CAGR de 11,01% até 2031.

- Por aplicação de saúde, saúde e bem-estar geral compreendeu 41,12% do mercado em 2025, enquanto o fortalecimento da imunidade mostra o maior potencial de crescimento com uma CAGR de 9,40% até 2031.

- Por canal de distribuição, o canal de varejo online representou 25,45% da participação de mercado em 2025 e está projetado para crescer a uma CAGR de 13,00% até 2031, representando o segmento de crescimento mais rápido.

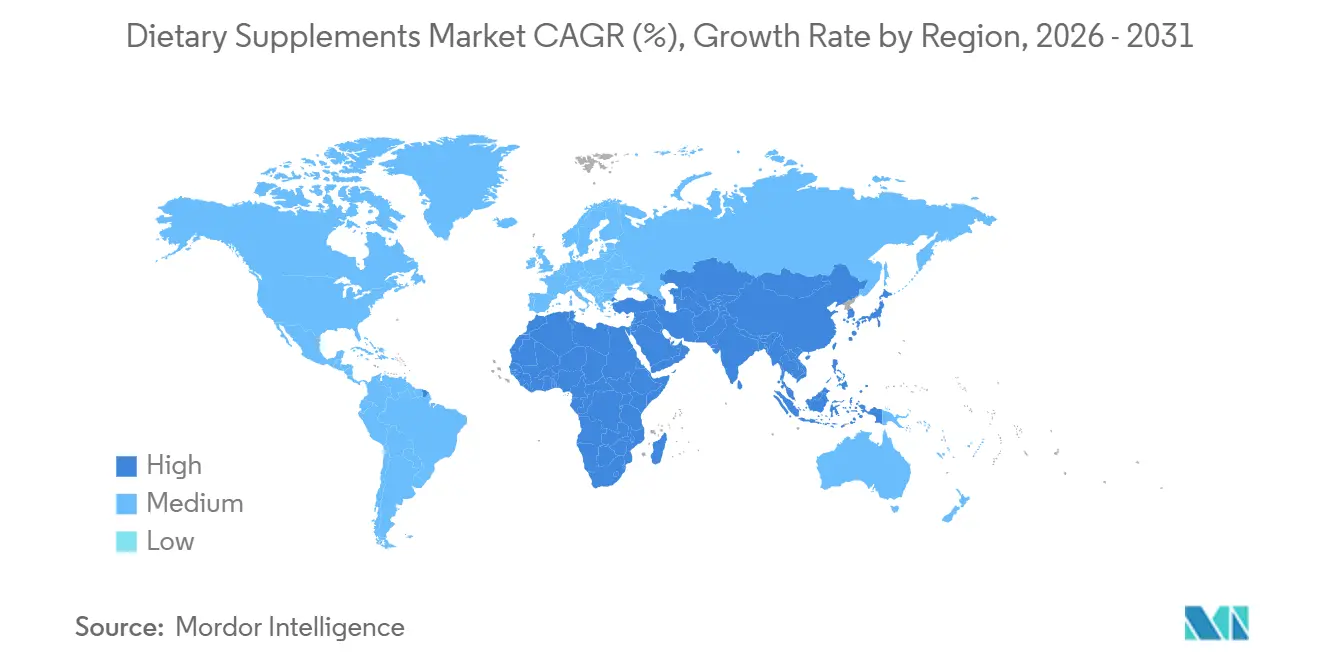

- Por geografia, a Ásia-Pacífico dominou com 49,48% da participação de mercado em 2025, enquanto a região do Oriente Médio e África demonstrou a maior taxa de crescimento com uma CAGR de 7,83% em 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Suplementos Alimentares*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior Foco na Saúde Preventiva | +0.9% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Suplementos Direcionados a Consumidoras Impulsionando o Crescimento | +0.7% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Crescente Preferência por Fórmulas de Rótulo Limpo, Base Vegetal e Veganas | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Foco no Envelhecimento Saudável Acelerando a Adoção de Multivitamínicos entre os Consumidores | +0.6% | Europa, Japão, América do Norte | Longo prazo (≥4 anos) |

| O Crescimento do Comércio Eletrônico Melhora a Acessibilidade dos Suplementos e o Alcance do Mercado | +1.0% | Global, liderado pela China, Índia e Estados Unidos | Curto prazo (≤2 anos) |

| Investimentos em Pesquisa e Desenvolvimento Impulsionam o Desenvolvimento Inovador de Produtos e Soluções Direcionadas | +0.5% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Foco na Saúde Preventiva

A saúde preventiva deixou de ser uma tendência de bem-estar para se tornar um fator-chave de compra. Essa mudança é particularmente evidente entre os consumidores millennials e da Geração Z, que agora priorizam suplementos mesmo antes de qualquer sintoma aparecer. Em 2025, a Organização Mundial da Saúde destacou uma tendência preocupante: as doenças não transmissíveis foram responsáveis por 74% das mortes globais[1]Fonte: Organização Mundial da Saúde "Doenças não transmissíveis," who.int. Em resposta, governos e seguradoras introduziram medidas como créditos fiscais e programas de bem-estar para empregadores, que subsidiam a compra de suplementos. Essa mudança social mais ampla criou oportunidades para misturas de multivitamínicos e minerais, agora vistas como salvaguardas diárias essenciais contra deficiências de micronutrientes. Além disso, as plataformas de telemedicina estão aprimorando seus serviços ao incluir recomendações de suplementos durante consultas virtuais. Essa inovação criou um ecossistema integrado onde diagnóstico, prescrição e atendimento são concluídos digitalmente em um curto período de tempo. Nos Estados Unidos, a Lei de Saúde e Educação sobre Suplementos Alimentares, juntamente com a Diretiva de Suplementos Alimentares da União Europeia, servem como principais estruturas regulatórias. Estas não apenas legitimam a categoria de suplementos alimentares, mas também permitem alegações de estrutura-função, apelando diretamente aos consumidores focados em prevenção.

A análise de mercado mostra uma preferência crescente entre os consumidores por suplementos projetados para atender necessidades específicas de saúde. Estes incluem o fortalecimento do sistema imunológico, o gerenciamento do estresse e a melhoria da qualidade do sono. À medida que os sistemas de saúde globais adotam cada vez mais medidas preventivas para reduzir os custos médicos de longo prazo, o mercado de suplementos alimentares está bem posicionado para um crescimento sustentado e uma penetração de mercado mais profunda.

Suplementos Direcionados a Consumidoras Impulsionando o Crescimento

O mercado de suplementos para a saúde feminina está experimentando um crescimento significativo dentro do setor mais amplo de suplementos alimentares. Indo além dos produtos pré-natais tradicionais, o mercado agora oferece uma ampla gama de soluções projetadas para atender às necessidades específicas de saúde das mulheres. Estas incluem formulações especializadas destinadas a abordar o gerenciamento da menopausa, apoiar o equilíbrio hormonal e melhorar a saúde reprodutiva. Desenvolvimentos recentes em inovação de produtos enfatizam suplementos multifuncionais que não apenas ajudam a gerenciar o estresse, mas também proporcionam benefícios de beleza, ao mesmo tempo em que apoiam a regulação hormonal e aumentam os níveis de energia. Como as mulheres frequentemente desempenham um papel central na tomada de decisões de saúde para suas famílias, suas preferências em suplementos são um fator-chave das tendências do mercado. O Relatório de Progresso do Mapa de Oportunidades de Inovação em Saúde da Mulher para 2026 destaca que, apesar do progresso por meio do aumento do financiamento e do estabelecimento de centros de inovação, o financiamento global de pesquisa e desenvolvimento em saúde para condições específicas do sexo feminino fora da oncologia permanece mínimo.

Crescente Preferência por Fórmulas de Rótulo Limpo, Base Vegetal e Veganas

Impulsionada por uma crescente demanda por transparência e ingredientes naturais, a indústria de suplementos alimentares está passando por uma transformação significativa. O segmento à base de plantas deve superar o mercado geral, com um CAGR previsto de 9,81% de 2026 a 2031, em comparação com a taxa de crescimento de 4,28% do mercado. Atualmente, os consumidores priorizam a sustentabilidade ambiental e a produção ética, encarando-as como essenciais e não como diferenciais premium. Em resposta, os fabricantes não apenas estão modificando formulações existentes, mas também desenvolvendo alternativas à base de plantas para suplementos tradicionais de origem animal, como colágeno e ômega-3. A crescente preferência dos consumidores por produtos de bem-estar que estimulam a imunidade e à base de plantas está acelerando a demanda por extratos de cogumelo reishi em todo o mercado global. Os consumidores mais jovens, em particular, estão examinando minuciosamente as listas de ingredientes e os processos de fabricação, impulsionando o movimento de rótulo limpo no setor de suplementos alimentares. Destacando a transformação do setor, o Programa de Trabalho Horizonte Europa 2023-2025 da Comissão Europeia ressalta a importância de práticas agrícolas sustentáveis. Estas incluem a redução do uso de pesticidas químicos, a promoção da agricultura orgânica e o aprimoramento da biodiversidade nos sistemas alimentares, todos os quais influenciam o fornecimento de ingredientes botânicos no setor de suplementos alimentares.

Foco no Envelhecimento Saudável Acelerando a Adoção de Multivitamínicos entre os Consumidores

À medida que a população global continua a envelhecer, há uma demanda crescente por suplementos que apoiem a longevidade e melhorem a qualidade de vida. Essa tendência é particularmente evidente em regiões como Japão, Europa e China, onde as demografias mais velhas estão buscando ativamente produtos nutricionais adaptados às suas necessidades específicas. O mercado de suplementos para o envelhecimento saudável passou por uma evolução significativa, transitando de multivitamínicos tradicionais para uma gama diversificada de produtos projetados para melhorar a função cognitiva, apoiar a saúde articular e promover a regeneração celular. Por exemplo, no Japão, o suplemento "Brain Active" da FANCL atende à necessidade de melhoria cognitiva, enquanto na Alemanha, a Doppelherz desenvolve formulações especificamente direcionadas à saúde articular e cardíaca para indivíduos em processo de envelhecimento.

Além disso, as preferências dos consumidores no mercado de suplementos alimentares estão se voltando para produtos que oferecem validação clínica e benefícios demonstráveis, afastando-se das alegações genéricas de bem-estar. Essa mudança impulsionou maiores investimentos em pesquisa e desenvolvimento, com foco na melhoria da biodisponibilidade e na criação de formulações adaptadas a faixas etárias específicas. Inovações avançadas, como sistemas de entrega lipossomal e personalização de produtos baseada em DNA, estão ganhando força no setor de suplementos alimentares.

Análise de Impacto das Restrições do Mercado de Suplementos Alimentares*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Presença de Produtos Falsificados Prejudicando o Crescimento | -0.6% | Global, aguda na Ásia-Pacífico e Oriente Médio | Curto prazo (≤2 anos) |

| Crescente Ceticismo dos Consumidores em Relação a Aditivos Sintéticos e Preocupações com a Segurança de Megadoses | -0.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Regulamentações Mais Rígidas sobre Suplementos Alimentares e Produtos Limítrofes | -0.4% | Europa, América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Guerras de Preços de Produtores Locais Reduzem as Margens de Lucro | -0.3% | Ásia-Pacífico, América do Sul | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Presença de Produtos Falsificados Prejudicando o Crescimento

Suplementos falsificados estão se infiltrando nas cadeias de abastecimento, principalmente por meio de vendedores terceirizados de comércio eletrônico e remessas transfronteiriças não regulamentadas. Isso não apenas corrói a confiança do consumidor, mas também expõe os compradores a ingredientes adulterados potencialmente prejudiciais ou formulações subpotentes. Recentemente, a Administração de Alimentos e Medicamentos dos Estados Unidos emitiu várias cartas de advertência direcionadas a produtos com ingredientes farmacêuticos não declarados. Isso incluiu sildenafila, comumente encontrada em suplementos para melhoria masculina, e sibutramina, frequentemente usada em fórmulas para perda de peso. Ambas as substâncias representam riscos cardiovasculares significativos e violam os mandatos de aprovação de medicamentos. A região da Ásia-Pacífico registra a maior prevalência de falsificações. Aqui, redes de distribuição fragmentadas e recursos limitados de fiscalização permitem que fabricantes desonestos imitem facilmente embalagens de marcas conhecidas.

Um relatório da Organização Mundial da Saúde destacou que uma parcela significativa dos suplementos vendidos por canais informais no Sudeste Asiático falhou nos testes de autenticidade. Em resposta, os proprietários de marcas estão recorrendo a sistemas de rastreamento habilitados por blockchain. Por exemplo, a Nestlé Health Science possui um programa de verificação por código QR. Essa iniciativa permite que os consumidores autentiquem a origem de um produto com uma leitura por smartphone, levando a uma queda notável nas taxas de devolução nos mercados onde foi pilotado. Apesar desses esforços, alcançar a harmonização regulatória continua sendo um desafio. A Diretiva de Medicamentos Falsificados da União Europeia, por exemplo, exige serialização para produtos medicinais. No entanto, exclui os suplementos, deixando uma lacuna que os falsificadores exploram rapidamente.

Regulamentações Mais Rígidas sobre Suplementos Alimentares e Produtos Limítrofes

Globalmente, as estruturas regulatórias para suplementos alimentares estão se tornando mais rígidas, impactando tanto o crescimento do mercado quanto a inovação de produtos. O Programa de Alimentos Humanos da Administração de Alimentos e Medicamentos está focado em suplementos alimentares, enfatizando atualizações nas orientações de Notificações de Novos Ingredientes Alimentares e nos padrões de segurança química de produtos alimentares. Essas mudanças regulatórias estão elevando as barreiras de entrada para novas empresas e aumentando os custos de conformidade para fabricantes estabelecidos, particularmente para aqueles que introduzem novos ingredientes ou fazem alegações de saúde. Destacando a necessidade de mudança, o documento de posição política da Farmacopeia dos Estados Unidos critica a Lei de Saúde e Educação sobre Suplementos Alimentares de 1994 por suas deficiências em garantir a segurança do produto e a consistência do mercado.

Produtos que se enquadram entre suplementos, alimentos e produtos farmacêuticos enfrentam desafios regulatórios, pois as ambiguidades de classificação dificultam seu acesso ao mercado no setor de suplementos alimentares. Na Europa, o cenário regulatório é ainda mais desafiador. A Autoridade Europeia para a Segurança dos Alimentos aplica critérios rigorosos de alegações de saúde, que apenas um pequeno número de ingredientes de suplementos consegue satisfazer. Tais disparidades regulatórias regionais criam obstáculos operacionais significativos para empresas multinacionais que buscam formulações de produtos consistentes em mercados diversos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Suplementos Alimentares

Por Tipo de Produto:

Vitaminas Lideram Enquanto Probióticos Crescem RapidamenteEm 2025, as vitaminas representaram 27,11% da participação de mercado, estabelecendo-se como o segmento líder por tipo. Essa dominância é atribuída à eficácia comprovada das vitaminas e ao seu endosso consistente por profissionais de saúde. Os suplementos multivitamínicos continuam a atuar como o principal ponto de entrada para novos consumidores que exploram suplementos alimentares. Ao mesmo tempo, vitaminas individuais, particularmente a Vitamina D e a Vitamina C, estão experimentando maior demanda devido às suas propriedades bem reconhecidas de fortalecimento imunológico, altamente valorizadas no setor de suplementos alimentares.

Entre 2026 e 2031, o segmento de prebióticos e probióticos deve crescer a uma taxa de crescimento anual composta (CAGR) de 9,61%, superando a taxa de crescimento geral do mercado. Essa expansão é impulsionada por crescentes evidências científicas que destacam a conexão entre a saúde intestinal e a função cerebral, bem como o papel crítico do microbioma na manutenção da saúde geral. Esses suplementos são amplamente reconhecidos por seus benefícios na melhoria da saúde gastrointestinal, no fortalecimento da função imunológica e no tratamento de várias condições médicas. Quando prebióticos e probióticos são combinados como simbióticos, eles oferecem benefícios aprimorados, incluindo melhor saúde intestinal e aplicações potenciais no gerenciamento de obesidade, diabetes e condições de saúde mental. Além disso, minerais, ácidos graxos e suplementos proteicos mantêm uma presença estável no mercado. Os suplementos herbais exibem tendências de crescimento variadas entre as regiões, influenciadas pelas práticas locais de medicina tradicional. Os suplementos enzimáticos visam principalmente a saúde digestiva, enquanto as formulações combinadas estão ganhando força por oferecer múltiplos benefícios à saúde em um único produto.

Por Forma:

Cápsulas Dominam Enquanto Gomas DisruptamEm 2025, espera-se que cápsulas e softgels detenham uma participação de mercado dominante de 38,00%. Essa posição de liderança se deve principalmente à sua capacidade de proteger ingredientes sensíveis da degradação e fornecer dosagem precisa, o que é fundamental para manter a eficácia do produto. Esses formatos continuam sendo amplamente utilizados em setores adjacentes ao farmacêutico, onde garantir a estabilidade dos ingredientes e permitir a liberação controlada são essenciais para alcançar os resultados desejados. Por outro lado, o segmento de gomas está projetado para experimentar um crescimento notável, com uma taxa de crescimento anual composta (CAGR) de 12,01% prevista para o período de 2026 a 2031. Esse crescimento é impulsionado pela crescente preferência dos consumidores por métodos de consumo mais agradáveis e palatáveis, bem como pela eficácia do formato em mascarar o sabor amargo de certos ingredientes, particularmente no setor de suplementos alimentares.

O mercado de gomas vitamínicas demonstra um potencial de crescimento significativo, impulsionado pelo aumento da conscientização sobre saúde entre os consumidores e pela crescente demanda por alimentos funcionais que oferecem benefícios adicionais à saúde. Embora os comprimidos permaneçam uma opção econômica e eficiente para os fabricantes, eles enfrentam desafios relacionados às percepções dos consumidores sobre suas taxas de dissolução mais lentas. Da mesma forma, os pós continuam a desempenhar um papel vital na nutrição esportiva e nos suplementos proteicos devido à sua flexibilidade na personalização da dosagem. Os formatos líquidos também estão ganhando popularidade, particularmente em aplicações que requerem absorção rápida, e entre grupos específicos de consumidores, como idosos e crianças, que frequentemente têm dificuldade em consumir comprimidos.

Por Fonte:

Dominância Sintética Desafiada pela Inovação de Base VegetalEm 2025, os suplementos sintéticos e derivados de fermentação detinham uma participação de mercado significativa de 56,11%. Essa dominância reflete suas vantagens de custo e processos de fabricação escaláveis, que apoiaram a adoção em massa ao longo dos últimos cinquenta anos. Ao mesmo tempo, os suplementos de base vegetal estão crescendo a uma taxa de crescimento anual composta (CAGR) de 9,81%, impulsionados por consumidores cada vez mais focados na transparência dos ingredientes e na sustentabilidade ambiental. Os ômega-3 derivados de algas ilustram essa mudança, oferecendo as mesmas concentrações de ácido docosahexaenoico (DHA) e ácido eicosapentaenoico (EPA) que o óleo de peixe, enquanto produzem 75% menos emissões de carbono por grama. Essa alternativa ecológica atrai fortemente os millennials e consumidores da Geração Z conscientes do meio ambiente. Além disso, os avanços na tecnologia de fermentação estão permitindo a produção de alternativas de base vegetal para compostos tradicionalmente obtidos de animais. Por exemplo, a vitamina D3 derivada de líquen e os precursores de colágeno produzidos a partir de levedura permitem que as marcas comercializem produtos veganos sem comprometer a biodisponibilidade.

Os suplementos de origem animal, como peptídeos de colágeno, glucosamina e óleo de peixe, continuam a atrair uma base de clientes fiel. Esses consumidores frequentemente valorizam os métodos tradicionais de obtenção e percebem os nutrientes de origem animal como mais biodisponíveis. No entanto, esse segmento está enfrentando desafios crescentes de grupos de defesa do bem-estar animal e requisitos regulatórios mais rígidos, particularmente em relação às certificações de sustentabilidade marinha. As vitaminas sintéticas, por outro lado, são preferidas por sua dosagem precisa e qualidade consistente entre os lotes, tornando-as uma escolha preferida para formuladores que visam resultados terapêuticos específicos. Apesar dessas vantagens, as vitaminas sintéticas enfrentam crescente concorrência do movimento de rótulo limpo, que frequentemente posiciona os ingredientes derivados de alimentos integrais como superiores às alternativas sintéticas.

Por Grupo de Consumidores:

O Bem-Estar Feminino se Expande Enquanto o Mercado Infantil AceleraEm 2025, as mulheres representaram 34,22% da base de consumidores, impulsionadas por necessidades específicas de estágio de vida, como nutrição pré-natal, saúde óssea e gerenciamento dos sintomas da menopausa. Ao mesmo tempo, o segmento de crianças e infantil está se expandindo a uma forte CAGR de 11,01%. Os pais estão cada vez mais focados em abordar as lacunas nutricionais percebidas em dietas processadas e em lidar com preocupações de saúde relacionadas ao tempo excessivo de tela. As formulações pediátricas são projetadas para apoiar a saúde imunológica, o desenvolvimento cognitivo e o crescimento ósseo. Esses produtos frequentemente combinam vitamina D, cálcio, ácido docosahexaenoico (DHA) ômega-3 e probióticos em formatos de goma, tornando-os mais atraentes e fáceis de consumir para as crianças.

Os suplementos masculinos focam principalmente no suporte à testosterona, na saúde da próstata e na função cardiovascular, com ingredientes comuns incluindo zinco, saw palmetto e coenzima Q10 (CoQ10). No entanto, esse segmento enfrenta desafios como a saturação do mercado em regiões desenvolvidas e o estigma social em torno dos homens que buscam produtos relacionados à saúde. O segmento infantil se beneficia de endossos de pediatras e programas de bem-estar nas escolas, que ajudam a normalizar a suplementação diária e incentivam hábitos que frequentemente continuam na idade adulta. As estruturas regulatórias, como as diretrizes da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) sobre dosagem adequada à idade e embalagens resistentes a crianças, garantem a segurança, mas também aumentam os custos de conformidade. Essas regulamentações favorecem marcas estabelecidas com experiência em assuntos regulatórios, criando barreiras para novos participantes[2]Fonte: Administração de Alimentos e Medicamentos "Aviso FDA No.2023-1994 || Aviso de Saúde Pública Contra a Compra e Consumo do Suplemento Alimentar Não Registrado," fda.gov. Além disso, as marcas estão cada vez mais mesclando segmentos de consumidores ao introduzir unidades de manutenção de estoque (SKUs) em embalagens familiares que combinam formulações para adultos e pediátricas. Essa abordagem aproveita as tendências de compra doméstica e constrói fidelidade à marca entre gerações.

Por Aplicação de Saúde:

Bem-Estar Geral Lidera Enquanto Imunidade Cresce RapidamenteEm 2025, as aplicações de saúde e bem-estar geral devem deter uma participação de 41,12% do mercado, formando a base do setor de suplementos com produtos projetados para suporte nutricional diário e saúde preventiva. Esse segmento continua a dominar devido ao seu amplo apelo ao consumidor e à sua acessibilidade para indivíduos novos em suplementos que buscam benefícios gerais à saúde. O crescimento desse segmento está alinhado com o crescente foco na saúde preventiva, apoiado pelas Diretrizes Alimentares para Americanos emitidas pelo Departamento de Agricultura dos Estados Unidos (USDA) e pelo Departamento de Saúde e Serviços Humanos dos Estados Unidos (HHS). Essas diretrizes enfatizam a importância de padrões alimentares saudáveis em todas as fases da vida e destacam o papel dos alimentos e bebidas ricos em nutrientes.

Entre 2026 e 2031, as aplicações voltadas para o fortalecimento da imunidade estão projetadas para crescer a uma CAGR de 9,40%, superando a taxa de crescimento geral do mercado, à medida que os consumidores priorizam o suporte ao sistema imunológico. Os avanços na pesquisa sobre a relação entre nutrição e função imunológica permitiram o desenvolvimento de formulações direcionadas com alegações baseadas em evidências. O Escritório de Suplementos Alimentares dos Institutos Nacionais de Saúde (NIH) fornece informações detalhadas sobre probióticos e seu papel no apoio à saúde imunológica. Outros segmentos de aplicação exibem padrões de crescimento variados. A saúde óssea e articular mantém crescimento estável devido ao envelhecimento das populações, enquanto o gerenciamento de energia e peso se beneficia das tendências que favorecem estilos de vida ativos. A saúde gastrointestinal registra crescimento impulsionado pela crescente demanda por probióticos, e as aplicações para saúde cardiovascular, gerenciamento do diabetes e saúde cognitiva se expandem à medida que os consumidores abordam necessidades específicas de saúde por meio de suplementos.

Por Canal de Distribuição:

Varejo Online Domina e AceleraEm 2025, os canais de varejo online devem deter uma participação de mercado de 25,45% e estão projetados para crescer a uma CAGR de 13% de 2026 a 2031, superando outros canais de distribuição. Esse crescimento destaca uma transformação significativa nos comportamentos de compra dos consumidores em diversas regiões e grupos demográficos. As plataformas de comércio eletrônico desempenham um papel crucial nessa mudança, oferecendo aos consumidores acesso a informações detalhadas sobre produtos, avaliações de clientes e ferramentas de comparação. Esses recursos permitem que os compradores tomem decisões bem informadas ao adquirir suplementos alimentares, alinhando-se às suas necessidades e preferências específicas.

As lojas especializadas continuam a permanecer competitivas ao fornecer orientação especializada e ofertas de produtos cuidadosamente selecionadas, atendendo a consumidores que buscam recomendações personalizadas. Os supermercados e hipermercados se beneficiam de sua conveniência e capacidade de impulsionar compras por impulso; no entanto, enfrentam desafios como margens de lucro estreitas e espaço limitado nas prateleiras para produtos de suplementos. Os canais de venda direta, embora experimentando um declínio na participação de mercado, ainda têm importância em certas regiões e categorias de produtos onde relacionamentos pessoais e engajamento comunitário fomentam a fidelidade do cliente. Além disso, outros canais de distribuição, incluindo profissionais de saúde, centros de fitness e serviços de assinatura, atendem a segmentos específicos do mercado, conectando suplementos alimentares a programas de bem-estar direcionados e casos de uso no setor.

Análise Geográfica

Mercado de Suplementos Alimentares na APAC

A região da Ásia-Pacífico dominou com 49,48% da participação de mercado em 2025. Essa dominância foi impulsionada por vários fatores, incluindo o aumento da renda disponível da classe média na China e na Índia, a rápida urbanização que incentivou uma maior adoção de suplementos alimentares e iniciativas lideradas pelo governo com o objetivo de promover a saúde preventiva. Um desenvolvimento notável na Índia foi a introdução de testes obrigatórios por terceiros para suplementos importados pela Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI). Embora essa regulamentação tenha estendido os prazos de liberação em 60 a 90 dias, ela aumentou significativamente a confiança dos consumidores na qualidade desses produtos[3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia Regulamentos de Segurança e Padrões Alimentares (Suplementos de Saúde, Nutracêuticos, Alimentos para Uso Dietético Especial, Alimentos para Fins Médicos Especiais, Alimentos Funcionais e Alimentos Novos),

fssai.gov. No Japão, o envelhecimento da população tem sido um fator-chave de demanda por multivitamínicos e suplementos para a saúde óssea. Os exames de saúde subsidiados pelo governo desempenharam um papel fundamental na identificação de deficiências nutricionais, com médicos recomendando frequentemente suplementos específicos para suprir essas lacunas.

Mercado de Suplementos Alimentares no GCC

A região do Oriente Médio e África demonstrou a maior taxa de crescimento, com um CAGR de 7,83% até 2031. Esse crescimento é amplamente atribuído aos esforços das nações do Golfo para diversificar suas economias além dos hidrocarbonetos e investir em setores como turismo de bem-estar e fabricação doméstica de nutracêuticos. Os Emirados Árabes Unidos (EAU) têm estado na vanguarda dessa transformação, estabelecendo zonas francas que oferecem incentivos fiscais e processos de licenciamento simplificados para fabricantes de suplementos. Essas iniciativas atraíram com sucesso investimento estrangeiro direto de marcas europeias e norte-americanas, que veem cada vez mais a região como um hub estratégico para produção e distribuição.

Mercado de Suplementos Alimentares na América do Norte e Europa

A América do Norte e a Europa representam mercados maduros caracterizados por crescimento moderado. Essas regiões atingiram a saturação em termos de penetração de multivitamínicos, com a inovação agora focada em formulações específicas para determinadas condições e sistemas avançados de entrega. Na Europa, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) implementou um rigoroso processo de revisão para novos ingredientes, o que frequentemente atrasa a entrada de produtos inovadores no mercado. No entanto, esse rigoroso quadro regulatório garante a segurança do consumidor e oferece uma vantagem às marcas estabelecidas com experiência em navegar por esses requisitos complexos. Essa dinâmica permitiu que tais marcas mantivessem uma vantagem competitiva nesses mercados altamente regulamentados.

Cenário Competitivo

O mercado de suplementos alimentares apresenta um cenário fragmentado. Aqui, nenhum único player domina, e a intensidade competitiva surge da interação entre gigantes multinacionais, especialistas regionais e disruptores digitais. Entidades estabelecidas como Abbott, Nestlé Health Science e Bayer aproveitam infraestruturas de ensaios clínicos e equipes regulatórias habilidosas. Isso não apenas valida suas alegações de eficácia, mas também facilita sua jornada por processos de aprovação complexos. Tais vantagens frequentemente levam a preços premium e acesso exclusivo a canais farmacêuticos. Em contraste, startups ágeis estão virando o jogo. Ao aproveitar estratégias diretas ao consumidor e a influência de influenciadores de mídia social, elas estão alcançando públicos de nicho, como atletas veganos, entusiastas de biohacking ou mães no pós-parto, a um custo de aquisição de clientes significativamente menor em comparação com os métodos tradicionais de varejo. Isso marca uma mudança significativa no setor, priorizando velocidade em detrimento da escala pura.

Há um foco crescente na nutrição personalizada. Plataformas como a Viome estão na vanguarda, mesclando sequenciamento do microbioma e biomarcadores sanguíneos para criar regimes de suplementos personalizados. Além disso, há um impulso por formulações específicas para condições, atendendo a grupos frequentemente negligenciados, como mulheres na perimenopausa e trabalhadores em turnos que lidam com perturbações circadianas. A tecnologia é a linha divisória entre os líderes do setor e aqueles que ficam para trás. Por exemplo, sistemas de blockchain estão sendo implantados para combater a falsificação, enquanto ferramentas de inteligência artificial estão refinando as previsões de demanda para minimizar o desperdício de estoque. Os modelos de assinatura estão até prevendo a rotatividade de clientes com precisão impressionante, permitindo que as empresas intervenham e retenham clientes de forma proativa.

Players menores, como Ritual e Athletic Greens, estão abalando o status quo. Ao compartilhar abertamente detalhes sobre o fornecimento de ingredientes e testes por terceiros, eles estão desafiando as práticas estabelecidas do setor. Essa transparência está obrigando as marcas estabelecidas a auditar suas cadeias de abastecimento ou arriscar perder credibilidade para esses novos entrantes mais transparentes. Navegar pelas águas regulatórias está se mostrando uma vantagem competitiva significativa. Os mandatos de Boas Práticas de Fabricação Atuais da Administração de Alimentos e Medicamentos dos Estados Unidos vêm com custos fixos, um fardo mais pesado para operadores menores. Enquanto isso, o Regulamento de Novos Alimentos da União Europeia introduz longos processos de aprovação, favorecendo aqueles com conhecimento regulatório e capacidade financeira para investir nos estudos de toxicologia necessários.

Líderes do Setor de Suplementos Alimentares

Amway Corporation

Herbalife Ltd.

Nestle S.A.

Bayer AG

Haleon plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Suplementos Alimentares

- Amway Corporation

- Herbalife Ltd.

- Nestle S.A.

- Bayer AG

- Haleon plc

- Abbott Laboratories

- Suntory Holdings Ltd.

- Otsuka Holdings Co. Ltd.

- Glanbia PLC

- Church and Dwight Co. Inc.

- Now Health Group Inc.

- Vitabiotics Ltd.

- H&H Group (Swisse)

- Reckitt Benckiser Group PLC

- Vital Health Foods (Pty) Ltd

- 21st Century HealthCare, Inc.

- Kirin Holdings Company, Limited.

- Jamieson Wellness Inc.

- Harbin Pharmaceutical Group

- Dr. Willmar Schwabe GmbH & Co. KG

Desenvolvimento Recente do Setor no Mercado de Suplementos Alimentares

- Maio de 2025: A Awshad lançou as CalmaGummies no mercado, formuladas para melhorar o relaxamento, o foco mental e a qualidade do sono. Cada goma contém 135 mg de extrato de cânhamo de espectro completo, incorporando compostos de CBD e THC para oferecer benefícios terapêuticos.

- Abril de 2025: A Vitamin Shoppe lançou o GLP-1 Support da Whole Health Rx, uma linha de produtos que oferece suplementos nutricionais para indivíduos que usam medicamentos GLP-1 em seus programas de gerenciamento de peso.

- Março de 2025: A Life Time lançou o NOURISH, um multivitamínico bebível e pó de vegetais, como parte de sua linha de suplementos LTH. Cada porção do NOURISH contém 23 vitaminas e minerais essenciais, 21% a mais do que as marcas concorrentes.

- Fevereiro de 2025: A Fenix Health Science expandiu seu portfólio de produtos para saúde cerebral com formulações aprimoradas em suas linhas de produtos Omega, Neuro e Mineral. A linha de produtos Omega incorpora o Lysoveta LPC, um ingrediente que melhora a absorção de Ômega-3 para apoiar a função cognitiva.

Mercado de Suplementos Alimentares Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de suplementos alimentares como produtos ingeríveis acabados e embalados, vitaminas, minerais, botânicos, ácidos gordos, proteínas, probióticos, enzimas e formulações combinadas, consumidos para complementar dietas regulares e melhorar resultados de saúde específicos. Os valores representam receitas ao nível do fabricante geradas através de canais de retalho, direto ao consumidor e de profissionais de saúde em seis regiões, em USD constantes de 2024, com o período de estudo de 2020 a 2030.

Exclusão do âmbito: Alimentos funcionais, bebidas desportivas, alimentos básicos fortificados e serviços de teste ou fabrico por contrato são deliberadamente excluídos para manter o foco exclusivamente nos produtos suplementares de uso final.

Visão Geral da Segmentação

- Por Tipo de Produto

- Vitaminas

- Vitamina A

- Vitamina C

- Vitamina D

- Vitamina B (Inclui B6, B7 / Biotina, B9 / Ácido Fólico, B12, etc.)

- Outros Suplementos de Vitaminas

- Suplementos Multivitamínicos

- Minerais

- Suplementos de Ferro

- Suplementos de Cálcio

- Suplementos de Magnésio e Zinco

- Suplementos Multiminerais

- Outros Minerais

- Ácidos Graxos

- Proteínas e Aminoácidos

- Suplementos Prebióticos e Probióticos

- Suplementos Herbais

- Enzimas

- Suplementos Combinados

- Outros

- Vitaminas

- Por Forma

- Comprimidos

- Cápsulas e Softgels

- Pós

- Gomas

- Líquidos

- Outros

- Por Fonte

- Base Vegetal

- Base Animal

- Sintético/Derivado de Fermentação

- Por Grupo de Consumidores

- Masculino

- Feminino

- Infantil/Crianças

- Por Aplicação de Saúde

- Saúde e Bem-Estar Geral

- Saúde Óssea e Articular

- Gerenciamento de Energia e Peso

- Saúde Gastrointestinal e Intestinal

- Fortalecimento da Imunidade

- Saúde Cardiovascular

- Gerenciamento do Diabetes

- Saúde Cognitiva e Mental

- Cuidados com Pele, Cabelo e Unhas

- Saúde Ocular

- Outras Aplicações de Saúde

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Canais de Varejo Online

- Venda Direta

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas realizam entrevistas estruturadas e inquéritos rápidos com formuladores de nutracêuticos, fornecedores de matérias-primas, gestores de categoria de comércio eletrónico, farmacêuticos de retalho e treinadores de nutrição desportiva na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. Estas conversas clarificam tendências de dosagem, preços médios de venda, obstáculos regulatórios e rotações de inventário que a investigação documental por si só não consegue revelar.

Investigação Documental

Começamos por mapear os indicadores de oferta e procura a partir de fontes abertas e de elevada confiança, tais como dados de expedição do UN Comtrade (HS 2106, 3004), estatísticas de nutrição da Organização Mundial de Saúde, base de dados de rótulos de suplementos alimentares do NIH dos Estados Unidos, tabelas de despesas de saúde do Eurostat e documentos de posição da indústria divulgados pelo Council for Responsible Nutrition, pela International Alliance of Dietary/Food Supplement Associations e por organismos similares. Os relatórios 10-K, prospetos de IPO, apresentações a investidores e meios de comunicação empresariais de referência obtidos através do Dow Jones Factiva e do D&B Hoovers fornecem informações sobre movimentos de preços, divisões por canal e ações competitivas. Revistas especializadas do setor e contagens de patentes complementam os sinais de inovação. Esta lista é ilustrativa; muitas referências adicionais sustentam cada ponto de dados que publicamos.

Dimensionamento de Mercado e Previsão

A modelação descendente (top-down) começa com as despesas regionais das famílias em saúde e bem-estar, curvas demográficas de envelhecimento e penetração per capita de suplementos; estes conjuntos são depois distribuídos pelos tipos de produtos com recurso a inquéritos de consumo e balanços de importação-exportação, antes de serem cruzados com agregações de ASP × volume amostradas a partir dos principais portefólios de marcas. As variáveis-chave incluem o crescimento do rendimento discricionário, a quota do comércio eletrónico nas vendas OTC, as taxas de participação desportiva, a prevalência de condições de deficiência vitamínica e as aprovações regulatórias de alegações. Uma regressão multivariada projeta cada fator e alimenta uma sobreposição ARIMA para capturar choques cíclicos, enquanto verificações ascendentes (bottom-up) junto de fornecedores corrigem anomalias e colmatam lacunas onde existem atrasos de reporte.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor executam dashboards de variância que sinalizam desvios acima de limiares pré-definidos, recontactam especialistas na fonte e escalam valores atípicos para painéis de revisão sénior. O conjunto de dados é atualizado anualmente, com ajustes intercalares quando eventos materiais, regulamentação, fusões e aquisições (M&A) ou choques de oferta alteram a linha de base. Uma auditoria final pré-publicação garante que os clientes recebem a visão mais recente e validada.

Por que Razão a Linha de Base de Suplementos Alimentares da Mordor Inspira Confiança

Os valores de mercado publicados divergem frequentemente porque as empresas discordam sobre o que conta como suplemento, quais as geografias a agrupar e com que rapidez os preços de retalho sobem. O nosso âmbito disciplinado, o ciclo de atualização anual e a abordagem de dupla perspetiva (conjuntos de penetração mais verificações de ASP) minimizam esse desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 145,62 mil milhões (2025) | Mordor Intelligence | - |

| USD 179,53 mil milhões (2024) | Global Consultancy A | inclusão mais ampla de alimentos fortificados; margens de comércio eletrónico assumidas mais elevadas |

| USD 192,65 mil milhões (2024) | Industry Association B | utiliza valores de expedição sem desconto de retalho; sem exclusão de âmbito para testes por contrato |

| USD 189,23 mil milhões (2024) | Regional Consultancy C | agrega categorias nutracêuticas adjacentes e aplica câmbio constante sem ajustamento de inflação |

Em suma, a abordagem da Mordor fornece uma linha de base equilibrada e transparente que associa cada valor a variáveis observáveis e etapas reprodutíveis, oferecendo aos decisores um ponto de partida fiável para o planeamento estratégico e de investimento.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado global de suplementos alimentares até 2031?

O mercado está projetado para se expandir a uma CAGR de 4,28%, passando de USD 151,82 milhões em 2026 para USD 187,22 milhões até 2031.

Qual formato está crescendo mais rapidamente no segmento de suplementos alimentares?

As gomas, avançando a uma CAGR de 12,01%, são o formato de expansão mais rápida porque seu sabor e textura aumentam a adesão dos consumidores.

Qual região lidera atualmente a demanda por suplementos alimentares?

A Ásia-Pacífico detém 49,48% da receita mundial, impulsionada pela China, Índia e Japão.

Por que os suplementos de base vegetal estão ganhando força?

A sustentabilidade ambiental, a ética vegana e as preferências por rótulos limpos impulsionam os consumidores em direção aos ômega-3 derivados de algas e botânicos fermentados, apoiando uma CAGR de 9,81% para produtos de base vegetal.

Qual é a importância do comércio eletrônico para as vendas de suplementos?

O varejo online capturou 25,45% da receita de 2025 e está crescendo a uma CAGR de 13,00%, impulsionado por programas de assinatura e conveniência direta ao consumidor.

Página atualizada pela última vez em: