Tamanho e Participação do Mercado de Gestão de Ativos de Plantas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

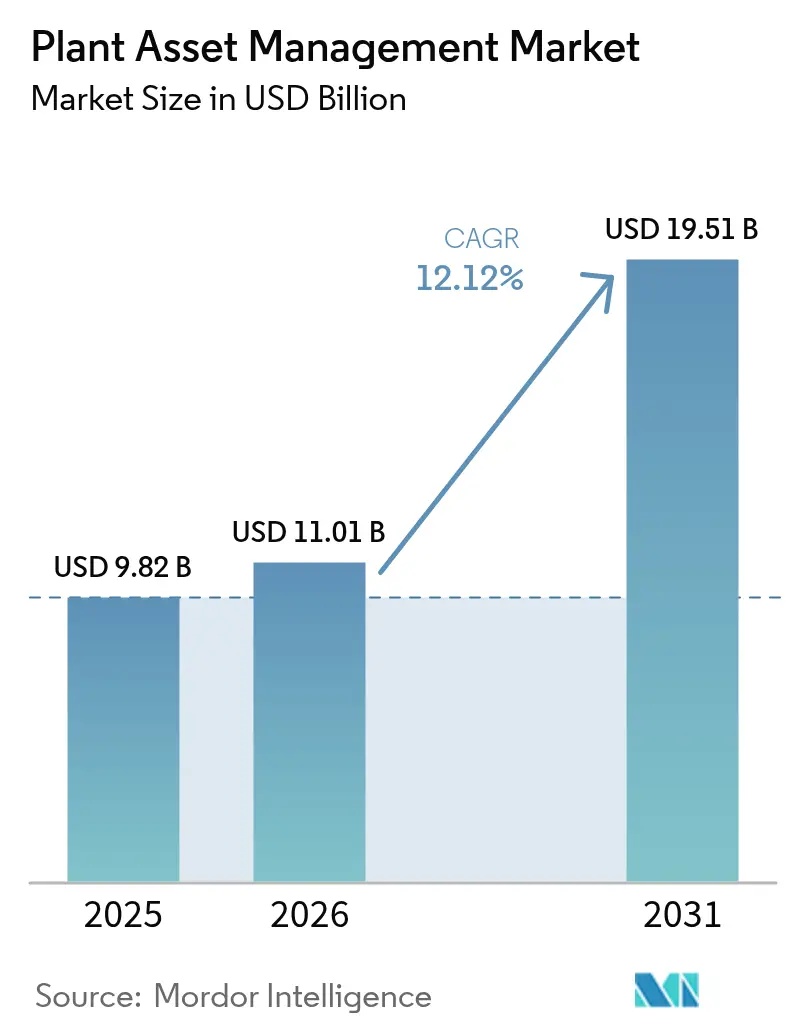

| Tamanho do Mercado (2026) | 11.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.12% CAGR |

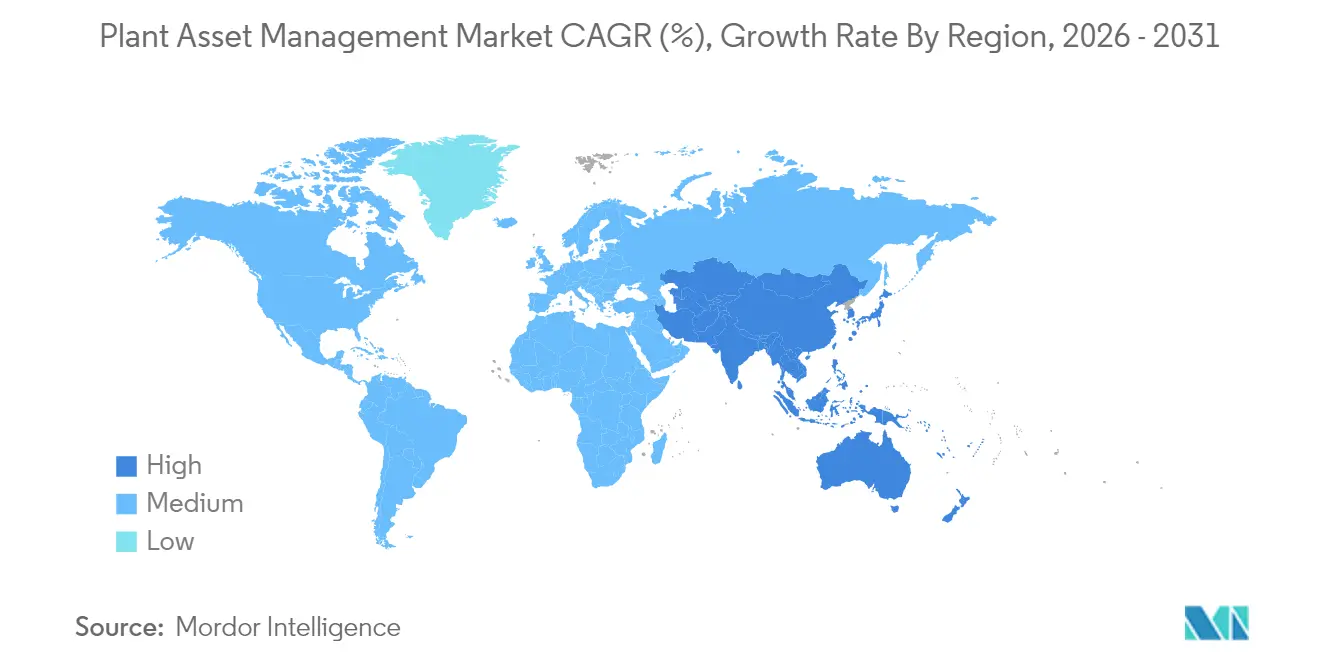

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

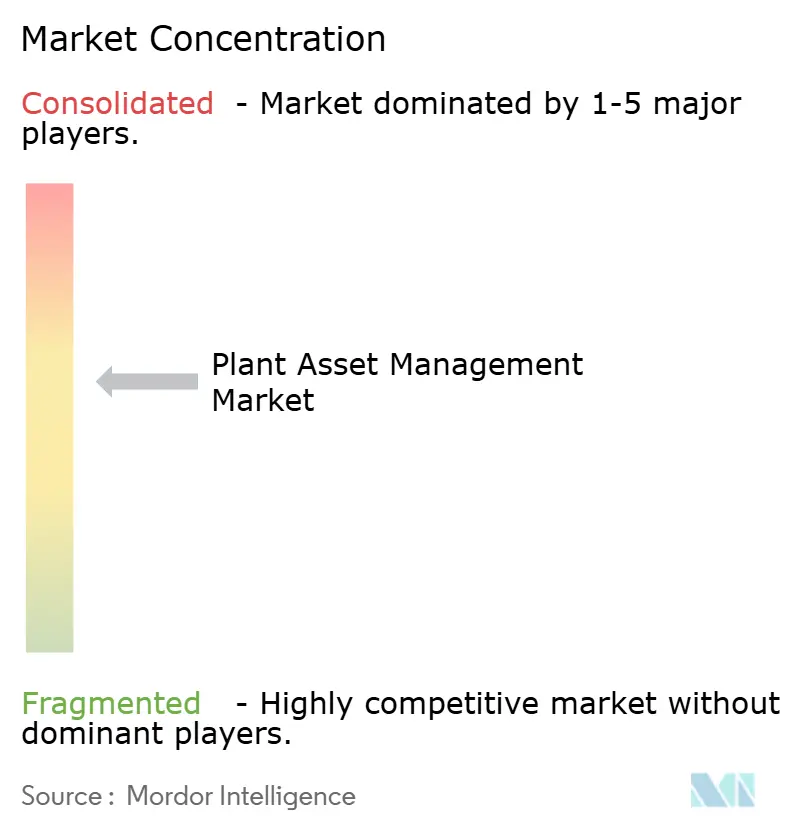

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos de Plantas pela Mordor Intelligence

O tamanho do mercado de gestão de ativos de plantas deve crescer de USD 9,82 bilhões em 2025 para USD 11,01 bilhões em 2026 e está previsto para atingir USD 19,51 bilhões até 2031 a uma CAGR de 12,12% durante 2026-2031. A expansão da demanda decorre de programas de digitalização industrial, normas mais rigorosas de segurança e sustentabilidade, e da necessidade urgente de modernizar infraestruturas elétricas e mecânicas envelhecidas. Projetos-piloto de 5G privado, como a rede IoT sem fio da Korea Electric Power Corporation para monitoramento de subestações em tempo real, ilustram como a conectividade de latência ultrabaixa está ampliando a visibilidade de ativos e encurtando os ciclos de intervenção[1]Korea Electric Power Corporation, "Teste de Monitoramento de Subestações com IoT e Robôs," kepco.co.kr. As plataformas de software exercem grande influência à medida que as empresas migram da manutenção reativa para a preditiva, enquanto os designs de nuvem híbrida atenuam as preocupações com soberania de dados e aceleram a implantação de análises. O rápido crescimento dos serviços reflete a escassez de engenheiros de confiabilidade qualificados e a complexidade de integrar tecnologia operacional com décadas de uso a novas camadas de análise. Regionalmente, a América do Norte mantém a liderança graças à infraestrutura madura e à rigorosa fiscalização ambiental, mas a Ásia-Pacífico está crescendo mais rapidamente à medida que energias renováveis, expansão manufatureira e fábricas digitais apoiadas por governos convergem.

Principais Conclusões do Relatório

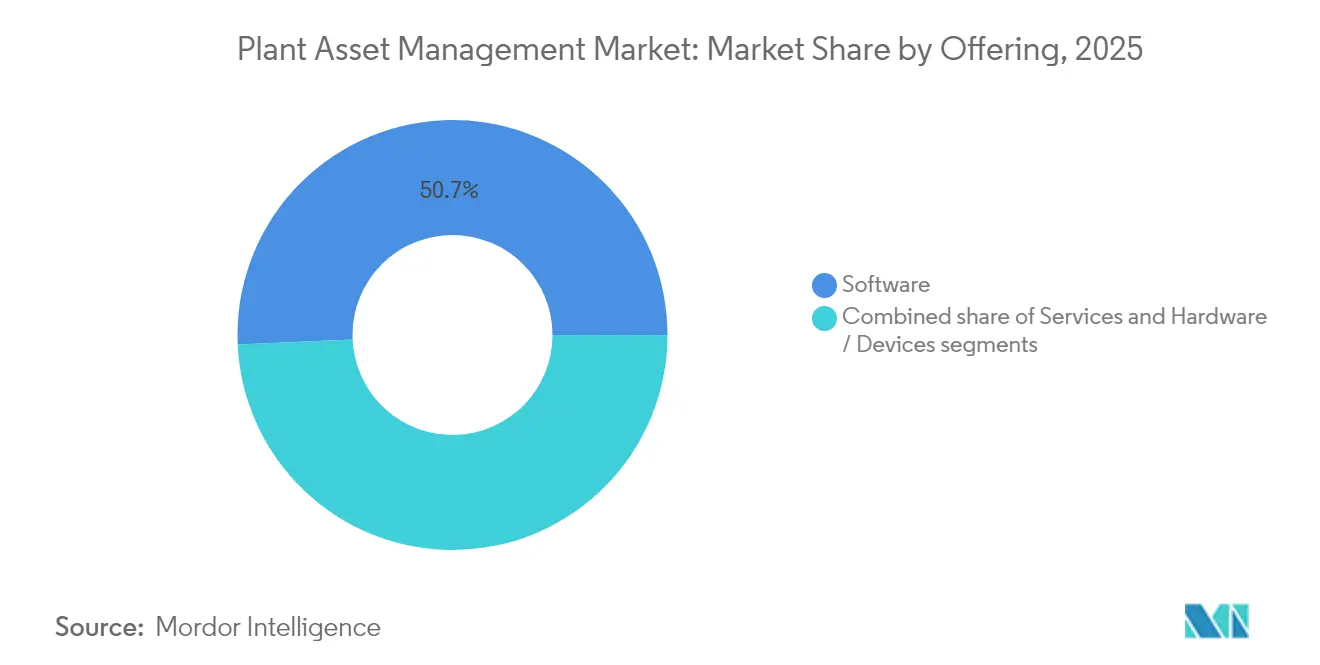

- Por oferta, o software reteve 50,70% da participação na receita em 2025; os serviços estão avançando a uma CAGR de 12,74% até 2031.

- Por implantação, os modelos on-premise detinham 53,20% do mercado de gestão de ativos de plantas em 2025, enquanto as plataformas em nuvem estão crescendo a uma CAGR de 13,05% até 2031.

- Por tipo de ativo, os ativos elétricos capturaram 43,10% da participação do mercado de gestão de ativos de plantas em 2025; os equipamentos rotativos devem expandir a uma CAGR de 12,58% até 2031.

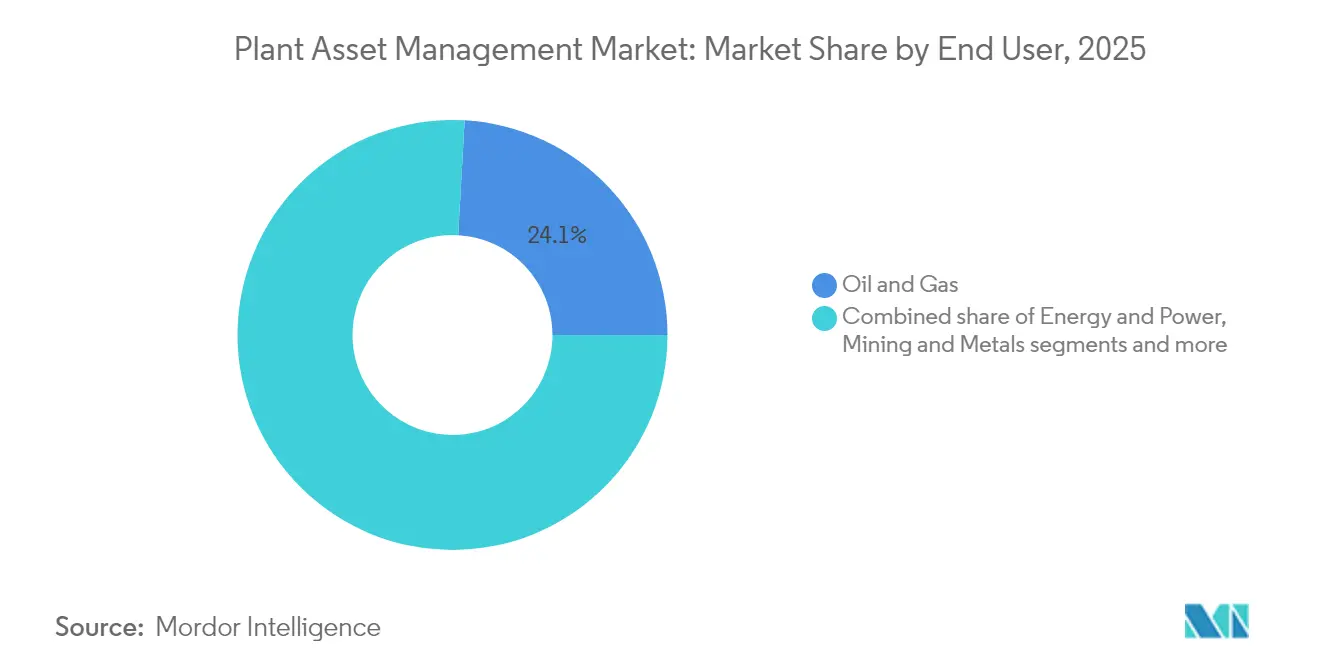

- Por usuário final, petróleo e gás liderou com 24,10% da participação do mercado de gestão de ativos de plantas em 2025; mineração e metais é o de crescimento mais rápido, com CAGR de 12,34% até 2031.

- Por tamanho da organização, as grandes empresas detinham 71,80% das receitas de 2025, porém as PMEs estão crescendo a uma CAGR de 13,02% até 2031.

- Por região, a América do Norte respondeu por 40,80% das vendas de 2025; a Ásia-Pacífico está no caminho para uma CAGR de 12,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Ativos de Planta*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de análises em tempo real habilitadas por IIoT | +2.8% | Global, liderança da APAC | Médio prazo (2-4 anos) |

| Crescimento em programas de manutenção preditiva e prescritiva | +2.5% | América do Norte e UE, estendendo-se à APAC | Curto prazo (≤ 2 anos) |

| Integração de gêmeos digitais em plantas brownfield | +2.1% | Global, foco no setor de energia | Longo prazo (≥ 4 anos) |

| Mandatos rigorosos de conformidade com segurança e meio ambiente | +1.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Redes 5G privadas para dados de ativos | +1.6% | Núcleo da APAC | Longo prazo (≥ 4 anos) |

| Sensores com IA de borda reduzindo custos de monitoramento | +1.5% | Centros manufatureiros globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Análises em Tempo Real Habilitadas por IIoT

Fluxos contínuos de sensores aumentam a eficiência geral dos equipamentos em 30% nas plantas que combinam dispositivos IIoT com computação de borda, permitindo detecção de anomalias em milissegundos e resposta ágil dos operadores[2]Siemens AG, "Histórias de Sucesso de Manutenção Preditiva Senseye," siemens.com. Grandes fabricantes registram economias de custos de 15% ao eliminar inspeções manuais e acionar tarefas preditivas automaticamente. A combinação de IA com IIoT produz ativos autodiagnósticos que agendam reparos sem intervenção humana, uma mudança fundamental para instalações que enfrentam uma base de ativos envelhecida. Esses benefícios são moderados por lacunas de interoperabilidade de dados e novos riscos de cibersegurança quando as redes operacionais se conectam a domínios de TI. Protocolos padronizados e arquiteturas de confiança zero estão, portanto, ganhando atenção no nível do conselho para apoiar uma implementação mais ampla de IIoT.

Crescimento em Programas de Manutenção Preditiva e Prescritiva

Os primeiros adotantes contabilizam retornos de 5:1 a 10:1 em projetos preditivos à medida que o tempo de inatividade não planejado despenca e as janelas de manutenção encolhem. A transição de rotinas baseadas em tempo para rotinas baseadas em condição estende a vida útil dos ativos em até 40% e reduz os gastos com manutenção em 18-25%. A análise prescritiva agora assume o protagonismo ao sugerir correções otimizadas e agendá-las para mínima perturbação. Os ganhos de precisão reduzem os alarmes falsos que antes corroíam a confiança dos técnicos, enquanto a queda nos preços de sensores e os modelos de nuvem com pagamento por uso diminuem as barreiras para novos entrantes. Plantas que alcançam programas holísticos relatam 50% menos avarias e ganhos de dois dígitos na disponibilidade de ativos.

Integração de Gêmeos Digitais em Plantas Brownfield

Noventa e seis por cento dos executivos pesquisados veem valor significativo em gêmeos digitais que replicam o comportamento dos equipamentos e testam cenários de estresse em software, em vez de no chão de fábrica. As empresas documentam cortes de custos de 19% e aumentos de receita comparáveis ao otimizar capacidade e fluxos da cadeia de suprimentos no gêmeo. Líderes aeroespaciais empregam o conceito para validação de projetos e simulação de cenários de voo, e o setor de energia usa gêmeos para equilibrar produção, segurança e emissões em refinarias envelhecidas. Obstáculos à adoção surgem em torno da continuidade dos dados e da conectividade de alta velocidade, especialmente onde sistemas de controle com décadas de uso carecem de interfaces digitais. Estruturas padronizadas e bibliotecas de componentes modulares estão sendo criadas para agilizar futuras implementações.

Mandatos Rigorosos de Conformidade com Segurança e Meio Ambiente

O plano do Exercício Fiscal 2025 da Agência de Proteção Ambiental dos EUA acelera ações de fiscalização que dependem de dados contínuos de emissões e modelos de risco preditivo. Requisitos paralelos no âmbito da Diretiva de Relatório de Sustentabilidade Corporativa da UE exigem monitoramento granular em nível de ativo que alimenta métricas de sustentabilidade verificadas. As empresas agora integram parâmetros de segurança e ambientais diretamente nas plataformas do mercado de gestão de ativos de plantas, evitando multas que podem atingir sete dígitos. Painéis unificados consolidam dados de condição, energia e conformidade, permitindo que os operadores demonstrem adesão em tempo real. Esses mandatos estão motivando investimentos que também geram benefícios de produtividade, alinhando a excelência operacional com o dever regulatório.

Redes 5G Privadas para Dados de Ativos de Latência Ultrabaixa

Os testes industriais de 5G entregam tempos de ida e volta inferiores a 10 milissegundos, suportando robôs móveis e matrizes de sensores de alta frequência em ambientes adversos[3]NTT DATA, "Lançamento do Serviço de Segurança Gerenciada de 5G Privado," ntt-data.com. Concessionárias de energia e fábricas de semicondutores implantam espectro local para garantir conectividade determinística onde o Wi-Fi falha. Os fornecedores combinam 5G com nós de computação de borda, permitindo que análises de missão crítica sejam executadas no local enquanto relatórios são arquivados na nuvem. Os custos de espectro e as competências especializadas em rádio inicialmente confinaram a adoção às grandes empresas, mas os modelos de serviço gerenciado agora estão direcionados às PMEs. À medida que a regulamentação esclarece o licenciamento local e a certificação de dispositivos, espera-se que o 5G privado se torne a espinha dorsal para a orquestração de ativos de próxima geração.

Sensores com IA de Borda Impulsionando o Monitoramento Econômico

Silício personalizado e redes neurais energeticamente eficientes permitem que sensores tanto meçam quanto analisem vibração, temperatura ou acústica localmente, sinalizando padrões anormais em tempo real. Esses dispositivos eliminam a sobrecarga de largura de banda ao transmitir apenas dados de exceção, reduzindo o custo total de propriedade em até 40% em comparação com o streaming de formas de onda brutas. Nós alimentados por bateria simplificam retrofits em máquinas rotativas onde o cabeamento é proibitivo. O uso mais amplo depende de atualizações seguras de firmware e modelos de dados entre fornecedores que garantam compatibilidade com pilhas de análise mais amplas. À medida que os padrões amadurecem, a detecção com IA de borda está prestes a permear todos os níveis do mercado de gestão de ativos de plantas.

Análise de Impacto das Restrições do Mercado de Gestão de Ativos de Planta*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e incerteza de ROI | –1.9% | Global, notavelmente PMEs | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de confiabilidade com domínio especializado | –1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança e soberania de dados | –1.1% | Global | Médio prazo (2-4 anos) |

| Fragmentação de protocolos OT legados | –0.8% | Regiões industriais maduras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Incerteza de ROI

Sistemas completos podem superar USD 1 milhão por local quando sensores, gateways, licenças e treinamento são incluídos, um desembolso intimidador para muitas PMEs. Embora o ROI documentado varie de 5:1 a 10:1, o retorno do investimento pode se estender por vários ciclos orçamentários, complicando as aprovações. Serviços baseados em resultados que transferem despesas para orçamentos operacionais estão ganhando tração, com fornecedores garantindo limiares de disponibilidade ou economia de energia. Estratégias de piloto para escala em fases também suavizam o risco, permitindo comprovação antes de implantações empresariais. A crescente disponibilidade de sensores para locação e análises por assinatura é, portanto, fundamental para ampliar a participação no mercado de gestão de ativos de plantas.

Escassez de Engenheiros de Confiabilidade com Domínio Especializado

O setor manufatureiro tinha mais de 600.000 vagas em 2025, e as funções de manutenção estão especialmente pressionadas porque exigem tanto perspicácia mecânica quanto literacia em dados. As aposentadorias superam os novos ingressantes, forçando 22% das empresas a terceirizar a manutenção ou depender de contratos de serviço de OEMs. Academias de treinamento, gêmeos digitais para capacitação virtual e instruções de trabalho em realidade aumentada são paliativos parciais. Os fornecedores que incluem consultoria e monitoramento 24/7 preenchem a lacuna de competências, mas a pressão salarial eleva as estruturas de custo para todos os participantes.

Preocupações com Cibersegurança e Soberania de Dados

Os dados de ativos estão convergindo com a TI empresarial, ampliando a superfície de ataque. Os eventos de ransomware industrial aumentaram 50% ano a ano em 2024, pressionando as seguradoras a exigir comprovação de arquiteturas de confiança zero e monitoramento de ameaças em tempo real. Jurisdições como a UE aplicam regras rígidas sobre a exportação de dados operacionais, motivando implantações híbridas em que a telemetria bruta permanece no local. Esquemas de certificação como o IEC 62443 estão se tornando pré-requisitos de aquisição, e as plataformas agora integram mecanismos de detecção de anomalias ajustados para padrões de tráfego OT.

Fragmentação de Protocolos OT Legados Inflacionando o Custo de Integração

As plantas frequentemente hospedam dezenas de protocolos de barramento de campo e proprietários que antecedem a Ethernet. Mapear essa heterogeneidade em um modelo de dados unificado aumenta as horas de projeto e as taxas de licença de middleware. Gateways de borda com conversão de protocolo ajudam, mas os riscos de aprisionamento por fornecedor persistem. Corretores de dados de código aberto e a adoção do OPC UA estão melhorando lentamente a interoperabilidade, mas as reformas em plantas brownfield ainda consomem a maior parte dos orçamentos de integração. Os roteiros de padronização figuraram de forma proeminente nas cartas recentes dos consórcios do setor, um passo promissor em direção a menores barreiras de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Ativos de Planta

Por Oferta:

Os Serviços Aceleram Apesar da Dominância do SoftwareO software comandou 50,70% da receita em 2025, à medida que as empresas ancoraram os programas de confiabilidade em torno de painéis de monitoramento de condição, suítes de gestão de desempenho de ativos e mecanismos de análise. A complexidade de implementação e a escassez de habilidades estão impulsionando os serviços a uma CAGR de 12,74%, o crescimento mais rápido no mercado de gestão de ativos de plantas. Projetos de consultoria, integração e treinamento permanecem como principais fontes de receita porque cada local brownfield traz arquiteturas de controle distintas que exigem pipelines de dados personalizados. Os clientes PME preferem contratos baseados em resultados que vinculam honorários a marcos de disponibilidade ou economia de energia, reduzindo o risco e garantindo aprovação interna. Os fornecedores cada vez mais empacotam hardware, software e expertise consultiva para se diferenciar em licitações concorridas. Sensores infundidos com IA que realizam análises integradas estão impulsionando as receitas de hardware para cima, mas os maiores pools de lucro ainda derivam de licenças recorrentes de software e acordos de serviço de longo prazo que consolidam a fidelização dos clientes.

As soluções integradas catalisam as estratégias dos OEMs: a Emerson registrou expansão anual de 48% em software e soluções de controle no Exercício Fiscal 2024, elevando essas linhas para 30,5% de seu volume de negócios total. Tal tração sublinha a mudança em direção a pilhas convergidas que reduzem o tempo de integração e facilitam a garantia de segurança. À medida que os modelos de IA específicos de domínio amadurecem, as equipes de software estão incorporando bibliotecas de análise de causa que permitem aos técnicos solucionar falhas mais rapidamente, reforçando a primazia do segmento de software no mercado de gestão de ativos de plantas.

Por Implantação:

A Nuvem Ganha Terreno Apesar da Liderança On-PremiseAs implantações on-premise retêm 53,20% da participação de mercado porque muitos clientes industriais insistem na governança local de dados operacionais e exigem tempos de resposta determinísticos inalcançáveis por links de área ampla. No entanto, as assinaturas em nuvem estão registrando CAGR de 13,05% à medida que os legisladores esclarecem as regras de residência de dados e os hiperescaladores implementam zonas regionais com controles específicos do setor. Os designs híbridos lideram os cálculos de tamanho do mercado de gestão de ativos de plantas para novos projetos; as empresas transmitem telemetria bruta para nós de borda para processamento instantâneo e, em seguida, enviam insights em lote para repositórios em nuvem para otimização em nível de frota. Esse padrão combina controle de latência crítica com análise elástica que, de outra forma, sobrecarregaria os orçamentos de infraestrutura no local.

As redes 5G privadas aprofundam a atratividade das arquiteturas distribuídas ao conectar milhares de ativos móveis ou de difícil acesso sem os problemas de interferência e roaming que prejudicam o Wi-Fi. Os players de energia, petróleo e gás ainda tendem a sistemas com air-gap ou protegidos por DMZ devido a auditorias de segurança rigorosas, enquanto os fabricantes discretos gravitam em torno de suítes SaaS que minimizam o capex. Ao longo do horizonte de previsão, as empresas multissite devem refatorar instalações legadas em nós conectados à nuvem, desbloqueando insights de benchmarking entre geografias e impulsionando oportunidades dos fornecedores para módulos avançados de análise.

Por Tipo de Ativo:

O Impulso dos Equipamentos Rotativos AumentaOs ativos elétricos atraíram 43,10% das receitas de 2025 porque as falhas de energia podem se propagar por plantas inteiras, comprometendo a segurança e as cotas de produção. Os equipamentos rotativos, no entanto, estão crescendo mais rapidamente a uma CAGR de 12,58%, impulsionando uma fatia notável do tamanho do mercado de gestão de ativos de plantas em direção à detecção de vibração, acústica e termografia. Chips de IA de borda analisam assinaturas de forma de onda no carcaça do motor, identificando desalinhamento ou falhas de lubrificação horas antes das rondas humanas. Esses avisos antecipados permitem que os operadores planejem reparos durante paradas programadas, em vez de interromper a produção, um benefício para as indústrias de processo contínuo.

Equipamentos fixos, como vasos de pressão e trocadores de calor, permanecem vitais; os gêmeos digitais simulam taxas de fadiga e corrosão, orientando o capital de manutenção em horizontes longos. O monitoramento de saúde de instrumentação também ganha impulso à medida que válvulas inteligentes, medidores de vazão e transmissores de pressão se autodiagnosticam periodicamente, protegendo contra desvios de medição que poderiam distorcer os laços de controle. Os fornecedores que unificam análises de equipamentos rotativos e elétricos em um único painel ganham preferência porque as equipes de planta favorecem painéis holísticos em detrimento de soluções pontuais isoladas.

Por Usuário Final:

Mineração Acelera Além da Liderança de Petróleo e GásPetróleo e gás capturou 24,10% da receita em 2025, um testemunho de plataformas offshore e refinarias onde uma única hora de inatividade pode apagar milhões de USD. Gêmeos digitais preveem o estresse dos equipamentos sob diferentes misturas de matéria-prima, ajustando as taxas de operação tanto para produção quanto para emissões. Mineração e metais, no entanto, registrará CAGR de 12,34%, a mais acentuada no setor de gestão de ativos de plantas, à medida que frotas de caminhões de transporte, britadores e transportadores incorporam sensores que reduzem paralisações não programadas em minas remotas. A Sibanye-Stillwater documentou ROIs medianos acima de 200% com gêmeos de otimização de processos que reduziram os custos de energia e aumentaram a produção.

Energia e serviços públicos exploram análises de ativos para equilibrar renováveis e plantas térmicas envelhecidas, enquanto o setor químico enfrenta escrutínio severo de conformidade, estimulando investimentos em detecção de vazamentos e manutenção preditiva de válvulas de alívio. Aeroespacial e defesa avançam nos gêmeos digitais para validação de projetos, enquanto alimentos, bebidas e produtos farmacêuticos se concentram em manutenção higiênica e rastreabilidade. As concessionárias de água, impulsionadas pelo AMP8 no Reino Unido, estão destinando bilhões para bombeamento inteligente, redes de tubulações digitalizadas e metas de emissões líquidas zero que se alinham com a gestão avançada de ativos.

Por Tamanho da Organização:

O Crescimento das PMEs Supera a Adoção EmpresarialAs grandes empresas controlaram 71,80% dos gastos em 2025, refletindo inventários de ativos multissite e orçamentos dedicados de transformação. No entanto, as PMEs estão expandindo a uma CAGR de 13,02%, ampliando a base endereçável do mercado de gestão de ativos de plantas. As assinaturas em nuvem eliminam a necessidade de servidores internos, enquanto os sensores sem fio plug-and-play reduzem drasticamente o trabalho de instalação. As PMEs relatam os ganhos mais rápidos em economia de energia e redução de refugos, em vez de grandes transformações digitais. Modelos de financiamento como Equipamento como Serviço transferem o capex para opex, alinhando-se com os ciclos de fluxo de caixa das PMEs.

As restrições de mão de obra são mais significativas para as empresas menores, impulsionando a demanda por serviços gerenciados completos. Os fornecedores que cortejam as PMEs enfatizam painéis de ROI rápido que exibem o tempo de inatividade evitado em termos monetários, facilitando a justificativa interna. À medida que os técnicos da linha de frente ganham confiança nas intervenções guiadas por dados, a adoção acelera e as referências se propagam por clusters industriais locais, multiplicando as perspectivas de crescimento.

Análise Geográfica

Mercado de Gestão de Ativos de Planta na América do Norte

A América do Norte deteve 40,80% da receita de 2025 devido à infraestrutura legada, à maturidade dos lançamentos de 5G e à rigorosa supervisão ambiental que incentiva o monitoramento de emissões em tempo real. Os incentivos federais para a modernização da rede elétrica e os créditos fiscais para melhorias de eficiência energética sustentam a alta adoção em serviços públicos e na manufatura pesada. Universidades regionais e fabricantes de equipamentos originais colaboram em laboratórios piloto que demonstram a manutenção habilitada por inteligência artificial, consolidando ainda mais a liderança no mercado de gestão de ativos de planta.

Mercado de Gestão de Ativos de Planta na APAC

A Ásia-Pacífico está acelerando a um CAGR de 12,76% até 2031, impulsionada pelas extensas instalações de energia renovável da China e pelo esquema de Incentivo Vinculado à Produção da Índia, que prioriza fábricas inteligentes. Os governos do Japão e da Coreia do Sul patrocinam laboratórios de teste de 5G e robótica, reduzindo o risco percebido pelas empresas privadas. A baixa idade média dos ativos combinada com a expansão agressiva de capacidade permite que muitas plantas avancem diretamente para a manutenção preditiva, em vez de realizarem atualizações incrementais. Fornecedores locais agrupam sensores acessíveis com back ends em nuvem hospedados na região para atender aos mandatos de residência de dados, catalisando a adoção entre as PMEs.

Mercado de Gestão de Ativos de Planta na EMEA e América do Sul

A Europa apresenta crescimento estável sob o Pacto Ecológico Europeu e a Diretiva de Relatórios de Sustentabilidade Corporativa, ambos os quais exigem dados granulares em nível de ativo para divulgações de energia e clima. Os projetos piloto de gêmeos digitais nas indústrias de processos da Alemanha simplificam os relatórios de ESG ao mesmo tempo em que reduzem os gastos com manutenção. Os emergentes polos de manufatura da Europa Oriental enxergam a análise de ativos como um caminho para a competitividade frente aos concorrentes ocidentais de salários mais elevados. A América do Sul, o Oriente Médio e a África permanecem menores atualmente, mas registram crescimento sólido de meados de um dígito, à medida que as agendas de mineração, água e diversificação energética desbloqueiam investimentos, especialmente onde os fundos soberanos priorizam a infraestrutura digital.

Cenário Competitivo

O mercado de gestão de ativos de plantas abriga uma mistura de incumbentes de automação e novatos em análise. ABB, Siemens, Honeywell e Emerson dependem de vastas bases instaladas e conhecimento profundo de processos acumulado ao longo de décadas para vender software de forma cruzada, enquanto especialistas em software ágeis se diferenciam por meio de IA específica de domínio e painéis intuitivos. A fragmentação do mercado é moderada; os cinco primeiros detêm uma parcela considerável, mas não dominante, deixando espaço para que campeões regionais prosperem.

A atividade de aquisições se intensificou em 2024-2025 à medida que os fornecedores buscavam amplitude de portfólio. A aquisição da Aurora Motors pela ABB adicionou motores de alta eficiência que alimentam dados mais ricos para sua plataforma de análise Ability, enquanto a aquisição pela Emerson da especialista em medidores de vazão Flexim reforçou as capacidades de detecção não invasiva. Especialistas em cibersegurança como a Nozomi Networks atraem participações estratégicas de fornecedores de automação ansiosos para incorporar detecção de ameaças nativamente, refletindo as prioridades convergidas de risco OT-TI. Parcerias de serviço gerenciado, exemplificadas pela oferta 5G seguro da NTT DATA e Palo Alto Networks, sublinham o apetite dos clientes por pacotes completos que incluem conectividade, segurança e análise.

O sucesso competitivo depende de demonstrações de ROI quantificável e suporte ao talento. Os fornecedores que treinam as equipes de manutenção dos clientes em diagnóstico de modos de falha e análise de causa raiz conquistam confiança e renovações de longo prazo. À medida que os padrões se harmonizam e as APIs abertas proliferam, os compradores tornam-se menos tolerantes ao aprisionamento por fornecedores, recompensando os fornecedores que interoperam graciosamente com pilhas de controle mistas. A marcha em direção a contratos baseados em resultados está remodelando os modelos de precificação, transferindo o risco de desempenho para os provedores de soluções e estreitando o alinhamento entre os objetivos do fornecedor e do operador.

Líderes do Setor de Gestão de Ativos de Plantas

ABB Group

Emerson Electric Co.

Honeywell International Inc.

Rockwell Automation, Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Ativos de Planta

- ABB

- Emerson Electric

- Honeywell International

- Siemens

- Rockwell Automation

- SKF

- Schneider Electric

- General Electric

- Endress+Hauser

- Yokogawa Electric

- AVEVA

- IBM

- AspenTech

- Bentley Systems

- Dassault Systèmes

- Bosch Rexroth

- SAP

- Oracle

- Ramco Systems

Desenvolvimento Recente do Setor no Mercado de Gestão de Ativos de Planta

- Junho de 2025: Siemens e Sachsenmilch implantaram manutenção preditiva alimentada por IA para uma planta leiteira que processa 4,7 milhões de litros diariamente.

- Maio de 2025: Honeywell adquiriu a Catalyst Technologies da Johnson Matthey por GBP 1,8 bilhão (USD 2,3 bilhões), aprofundando a cobertura de tecnologia de processos em setores de refino, petroquímicos e combustíveis renováveis.

- Maio de 2025: Engineering Industries eXcellence fez parceria com a Augury para combinar análises de Saúde de Máquinas com soluções SAP.

- Abril de 2025: O setor hídrico do Reino Unido iniciou o AMP8 com GBP 88 bilhões para atualizações digitais de ativos visando metas de emissões líquidas zero até 2030.

- Março de 2025: NTT DATA e Palo Alto Networks lançaram um serviço de segurança gerenciada que protege redes 5G privadas em manufatura e saúde.

- Março de 2025: Nozomi Networks captou USD 100 milhões em financiamento da Série E para acelerar o desenvolvimento da plataforma de segurança OT/IoT.

- Fevereiro de 2025: Schneider Electric reportou receita de EUR 38,2 bilhões (USD 41,2 bilhões) em 2024 e auxiliou clientes a evitar 679 milhões de toneladas de emissões de CO₂.

- Janeiro de 2025: Verdantix divulgou seu ranking Green Quadrant de plataformas de gestão de dados industriais, citando ABB, AVEVA e Cognite como líderes.

Mercado de Gestão de Ativos de Planta Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de gestão de activos das fábricas como o conjunto integrado de software local ou na nuvem, dispositivos de campo inteligentes e serviços profissionais que inspeccionam, monitorizam e optimizam a produção física e apoiam os activos dentro dos limites de uma fábrica ao longo de todo o seu ciclo de vida. Incluímos plataformas de monitorização de condições, módulos de gestão de desempenho de activos, sensores de vibração e corrosão e trabalho de integração ou formação relacionado.

Exclusão do âmbito: Os pacotes EAM para toda a empresa que se limitam a agregar os dados das instalações sem recolher diretamente os sinais do estado dos activos não são abrangidos por esta definição.

Segmentos Abrangidos Neste Relatório

- Por Oferta

- Software

- Gestão de Desempenho de Ativos (APM)

- Monitoramento de Condição e Vibração

- Plataforma de Análise Preditiva

- Serviços

- Implementação e Integração

- Treinamento e Suporte

- Hardware / Dispositivos

- Software

- Por Implantação

- On-Premise

- Nuvem

- Híbrido / Borda

- Por Tipo de Ativo

- Equipamento Rotativo

- Equipamento Fixo

- Dispositivos de Instrumentação e Controle

- Ativos Elétricos

- Por Usuário Final

- Energia e Força

- Petróleo e Gás

- Químicos e Petroquímicos

- Mineração e Metais

- Aeroespacial e Defesa

- Automotivo e Transporte

- Alimentos e Bebidas

- Produtos Farmacêuticos e Ciências da Vida

- Água e Águas Residuais

- Outros

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Austrália e Nova Zelândia

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- EAU

- Turquia

- Resto do Oriente Médio

- África

- África do Sul

- Nigéria

- Resto da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação primária

Validamos as conclusões do estudo através de entrevistas semi-estruturadas com responsáveis pela manutenção das instalações, integradores de sistemas de controlo e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. Os seus contributos sobre os ciclos médios de atualização dos sensores, os atrasos nos projectos e as taxas de subscrição de software refinam os pressupostos e destacam os factores de custo em rápida mudança.

Pesquisa documental

Os analistas da Mordor começam por compilar dados de base a partir de repositórios de nível 1 de acesso livre, como o US Bureau of Labor Statistics para tendências de mão de obra de manutenção, o Eurostat PRODCOM para produção de equipamento industrial e o UN Comtrade para fluxos comerciais de sensores e actuadores. As diretrizes de organismos como a ISA-95, OMAC e IEC 61511 clarificam as normas de adoção de tecnologia, enquanto as contagens de patentes obtidas através da Questel sinalizam futuros canais de inovação. Também analisamos os relatórios anuais e os 10-Ks dos principais fornecedores de automação, bem como os conselhos da North American Electric Reliability Corporation que determinam os gastos em ferramentas de previsão. Inúmeros outros recursos públicos e pagos informam a fase documental; a lista acima é ilustrativa, não exaustiva.

Dimensionamento e previsão de mercado

Uma construção top-down começa por reconciliar a base global instalada de fábricas da indústria de processamento com rácios de conversão capex-to-opex; esse conjunto de procura é depois temperado com multiplicadores de penetração de sensores e de migração para a nuvem. As verificações ascendentes selecionadas, as receitas dos fornecedores e as estimativas de ASP x unidade do canal, calibram os totais. As principais variáveis que alimentam o modelo incluem novos acréscimos de capacidade greenfield, gastos médios de manutenção por ativo, percentagem de activos sob monitorização preditiva, decaimento do preço da subscrição da nuvem e inflação dos custos de mão de obra a nível regional. As curvas futuras são projectadas com regressão multivariada combinada com suavização ARIMA, e o nosso painel de especialistas revê todos os coeficientes antes de os bloquear. As lacunas de dados nas análises ascendentes são colmatadas utilizando indicadores regionais ponderados em vez de uma simples extrapolação.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em três níveis, após o que os revisores seniores examinam as anomalias. Os modelos são actualizados anualmente, com revisões intercalares desencadeadas por eventos materiais, tais como mandatos de cibersegurança ou oscilações abruptas dos preços dos sensores. Pouco antes do lançamento, um analista repete os dados do último trimestre para manter os clientes actualizados.

Como o Tamanho do Mercado de Gestão de Ativos de Planta da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os valores publicados divergem frequentemente porque as empresas dividem o mercado por listas de activos diferentes, aplicam curvas de preços de subscrição divergentes ou congelam as taxas de câmbio em trimestres diferentes.

Os principais factores de lacuna incluem se os serviços apenas de instalação são contabilizados, se as actualizações de software são amortizadas ou pagas, a cadência com que as fábricas envelhecidas saem do universo e a frequência de atualização dos dados comerciais subjacentes. O âmbito da Mordor centra-se no hardware da fábrica e no software e serviços diretamente ligados, e a nossa atualização anual permite um melhor realismo monetário, que os nossos pares por vezes ignoram.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 9,82 B (2025) | Inteligência de Mordor | - |

| 9,4 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Inclui o EAM para toda a empresa e omite as adaptações de hardware |

| USD 7,29 B (2024) | Publicação do sector B | Utiliza ASPs de subscrição a partir de 2022 e aplica um único fator de aumento regional |

Em conjunto, a comparação mostra que as estimativas oscilam quando o âmbito ou a atualização de variáveis se atrasa. O enfoque disciplinado da Mordor ao nível das fábricas, os inputs de origem dupla e as afinações anuais do modelo proporcionam aos decisores uma base estável e realista.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de ativos de plantas?

O mercado está em USD 11,01 bilhões em 2026 e está projetado para subir para USD 19,51 bilhões até 2031, crescendo a uma CAGR de 12,12%.

Qual segmento está se expandindo mais rapidamente no mercado de gestão de ativos de plantas?

Os serviços estão registrando o crescimento mais rápido a uma CAGR de 12,74%, impulsionados pela complexidade da integração de sistemas e pela escassez de engenheiros de confiabilidade qualificados.

Quão rápido a implantação em nuvem está crescendo em comparação com as soluções on-premise?

As implementações baseadas em nuvem estão expandindo a uma CAGR de 13,05%, mais do que o dobro do ritmo das instalações on-premise, à medida que as arquiteturas híbridas atenuam as preocupações com soberania de dados.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O forte apoio governamental à manufatura inteligente, a rápida implantação de energia renovável e a ampla adoção de 5G privado estão impulsionando a Ásia-Pacífico a uma CAGR de 12,76%.

Qual retorno sobre o investimento a manutenção preditiva pode oferecer?

Estudos de caso do setor relatam índices de ROI entre 5:1 e 10:1 devido à menor inatividade não planejada, vida útil estendida dos ativos e redução dos gastos com manutenção.

Como as redes 5G privadas estão impactando a gestão de ativos de plantas?

Elas fornecem conectividade determinística de latência ultrabaixa que suporta robôs móveis e sensores de alta frequência, habilitando análises em tempo real dentro de campi industriais seguros.

Página atualizada pela última vez em: