Tamanho e Participação do Mercado de Pico Projetor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.68% CAGR |

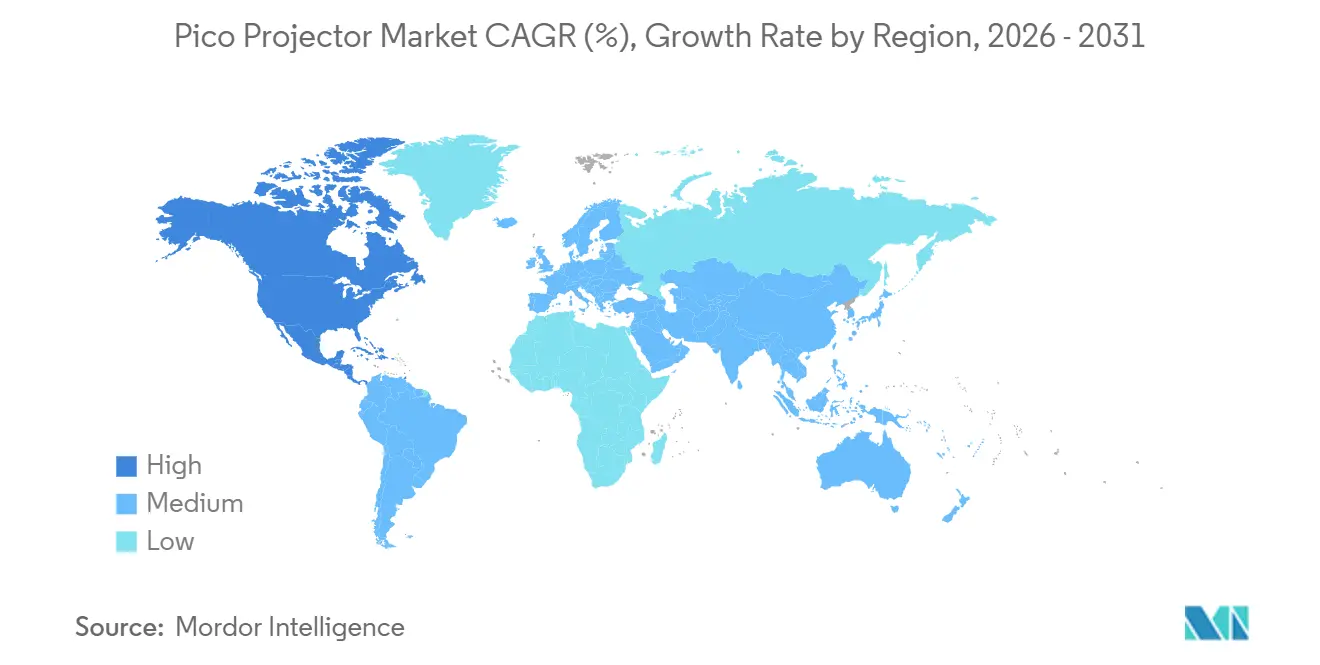

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

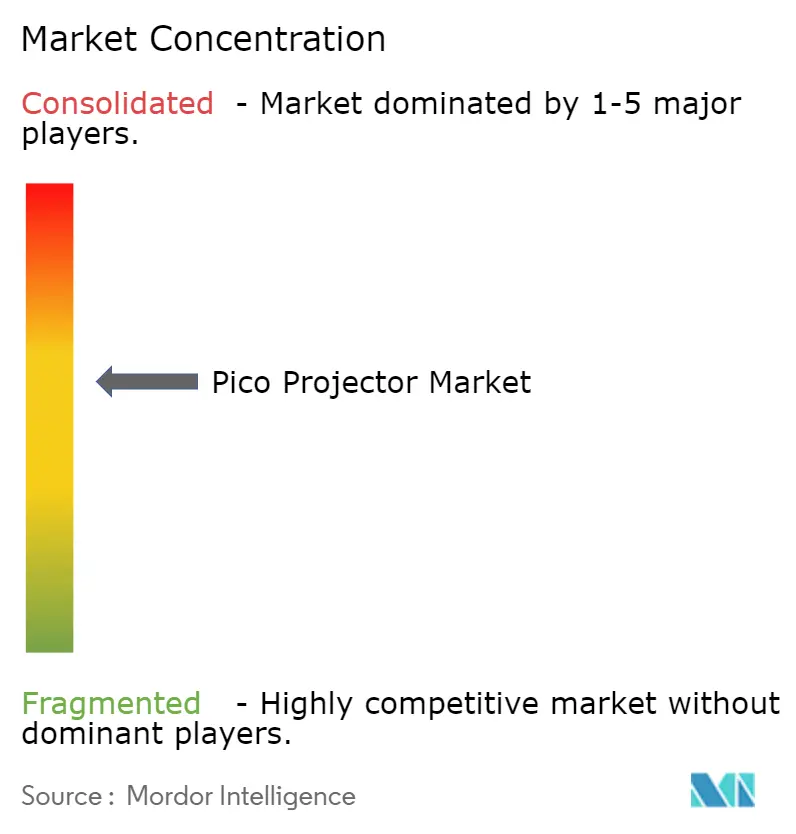

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pico Projetor por Mordor Intelligence

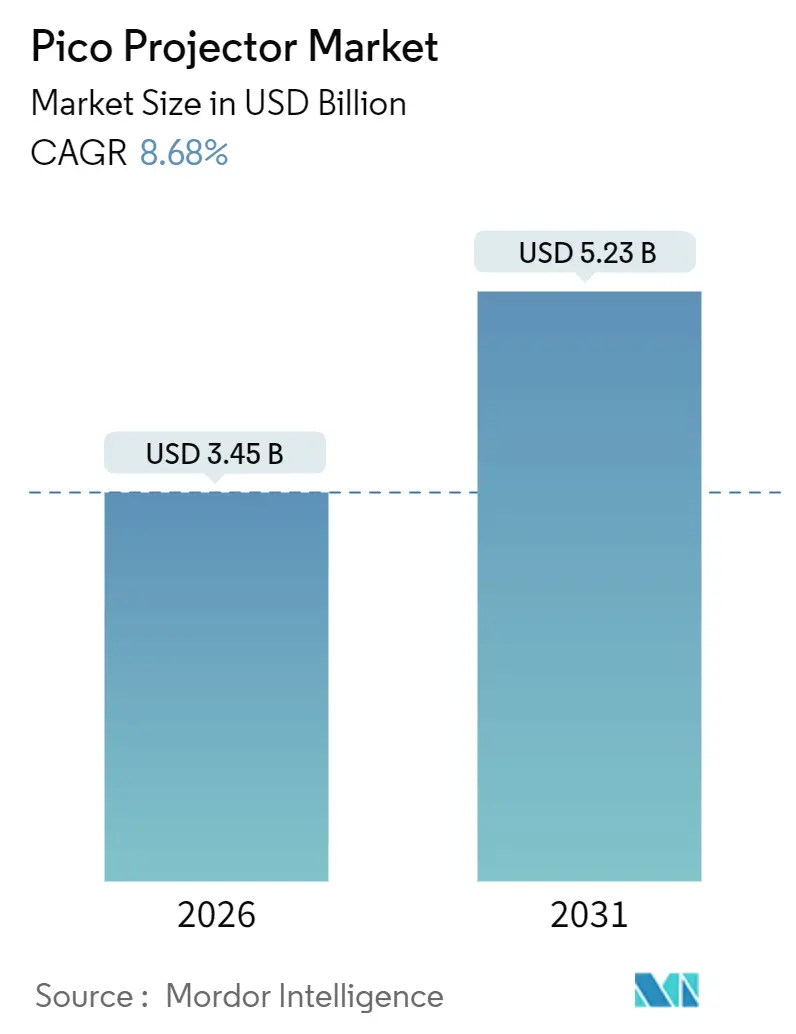

O tamanho do Mercado de Pico Projetor é estimado em USD 3,45 bilhões em 2026, e espera-se que atinja USD 5,23 bilhões até 2031, a um CAGR de 8,68% durante o período de previsão (2026-2031).

Fabricantes de smartphones que integram módulos de projeção, marcas automotivas que implantam displays head-up de realidade aumentada em veículos de médio porte e empresas que substituem sistemas fixos de salas de conferência por unidades alimentadas a bateria sustentam esse surto de crescimento. A rápida migração de lâmpadas de mercúrio para motores de estado sólido de LED e laser estende a vida útil além de 20.000 horas, reduzindo os custos de propriedade para ministérios da educação que operam em regiões com energia elétrica instável. A miniaturização de componentes permite que contratantes de defesa insiram projetores robustecidos em sistemas de capacete, enquanto a demanda dos consumidores por experiências portáteis de cinema ao ar livre impulsiona os fornecedores a entregar maior luminosidade abaixo do patamar de USD 1.000. Ao mesmo tempo, os avanços em chipsets da Texas Instruments e da MicroVision definem o ritmo para novos fatores de forma, galvanizando um ecossistema de fornecedores multipolar que abastece todas as principais marcas.

Principais Conclusões do Relatório

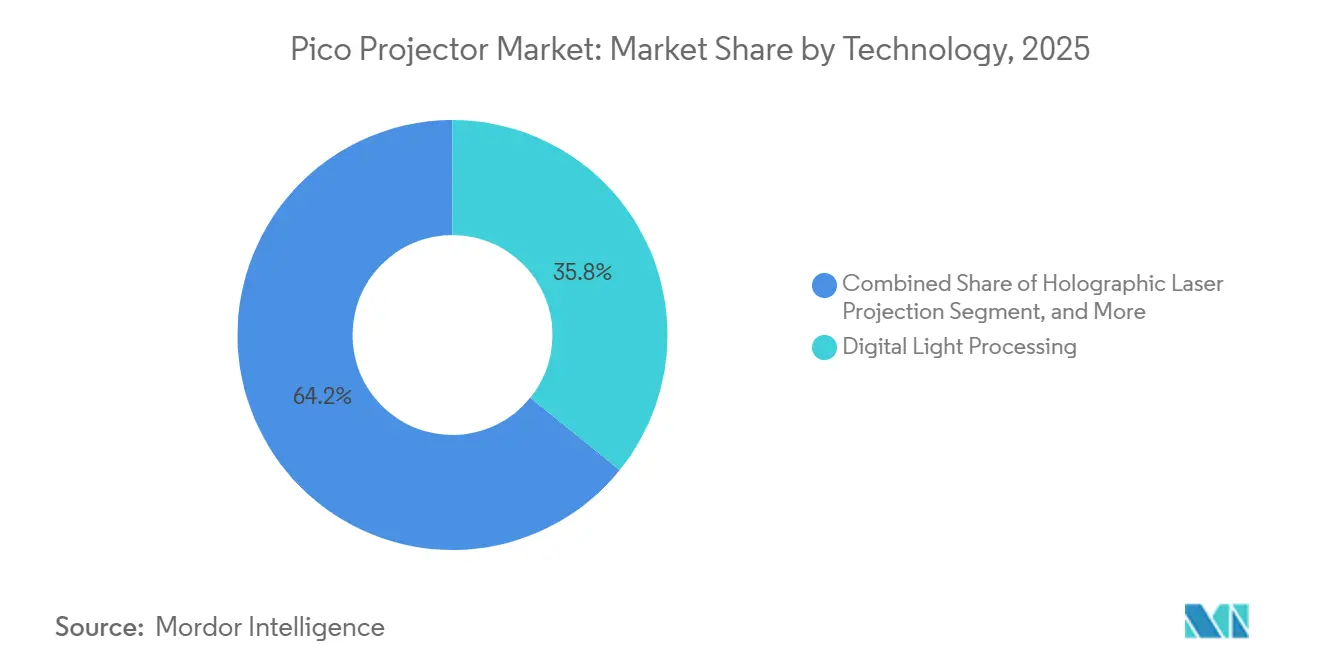

- Por tecnologia, o Processamento Digital de Luz liderou com 35,81% da participação de mercado de pico projetor em 2025, enquanto a Direção de Feixe Laser está prevista para acelerar a um CAGR de 9,78% até 2031.

- Por tipo de produto, as unidades autônomas responderam por 40,66% da receita em 2025; os módulos embutidos estão prontos para expandir a um CAGR de 10,11% até 2031.

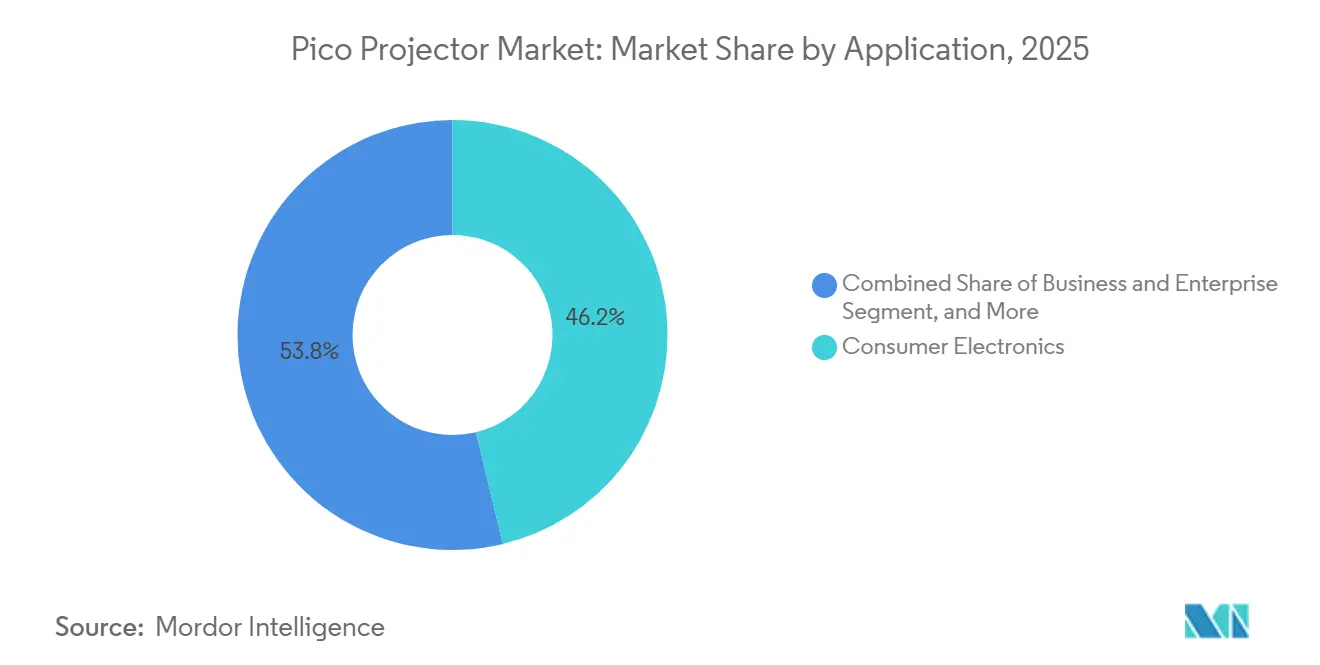

- Por aplicação, os eletrônicos de consumo geraram 46,24% da receita em 2025, e os displays head-up automotivos estão no caminho para um CAGR de 10,99% até 2031.

- Por luminosidade, a faixa de 100-500 lúmens representou 44,73% das remessas em 2025, enquanto o segmento acima de 1.000 lúmens está projetado para crescer a 9,12% durante 2026-2031.

- Por geografia, a América do Norte reteve 36,92% da participação de receita em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 11,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pico Projetor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração em Smartphones e Wearables | +1.8% | Global, com adoção antecipada na Ásia-Pacífico (China, Coreia do Sul) e América do Norte | Médio prazo (2-4 anos) |

| Ascensão do Trabalho Híbrido e Apresentações Móveis | +1.5% | América do Norte e Europa, extensão para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Avanços em Fontes de Luz de Estado Sólido (LED/laser) | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Crescimento da Cultura de Entretenimento ao Ar Livre/Doméstico | +1.2% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Adoção de HUD Automotivo e Parabrisa com AR | +1.6% | Europa, América do Norte, China (segmentos de veículos premium) | Longo prazo (≥ 4 anos) |

| Subsídios para Salas de Aula Digitais em Mercados Emergentes | +0.9% | Ásia-Pacífico (Índia, ASEAN), África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração em Smartphones e Wearables

Marcas de smartphones integram módulos compactos de DLP ou de Direção de Feixe Laser para escapar da paridade de recursos em linhas de handsets maduras. Protótipos da Samsung e o Smart Projector L1 da Xiaomi convertem um telefone dobrável em uma superfície de visualização de 100 polegadas sem hardware externo. O display de circuito integrado fotônico da Meta, publicado em janeiro de 2025, atingiu 10.000 nits em um fator de forma em escala de wafer, delineando um caminho para a projeção verdadeira em óculos.[1]Meta, "Display a Laser de Painel Plano Usando Circuitos Integrados Fotônicos", nature.com XREAL e Qualcomm combinam direção de feixe com 5G para sobrepor manuais de reparo em maquinário, reduzindo o tempo de inatividade para engenheiros de campo. A queda nos custos de componentes e o aumento na densidade de energia das baterias devem tornar a projeção sempre ativa um recurso padrão de topo de linha antes de 2028.

Ascensão do Trabalho Híbrido e Apresentações Móveis

Projetores portáteis alimentados por USB-C substituem equipamentos fixos de salas de conferência à medida que as empresas adotam espaços de escritório flexíveis. O Nebula Capsule 3 Laser da Anker, lançado em setembro de 2024, fornece 300 lúmens ANSI para reuniões de duas horas em cafés, enquanto o M2e da ViewSonic entrega 1.000 lúmens ANSI com correção instantânea de keystone, eliminando o atrito na configuração de TI. Os orçamentos departamentais agora favorecem dispositivos de autoatendimento que os funcionários podem carregar entre casa e sede, impulsionando um crescimento de dois dígitos em unidades na faixa abaixo de USD 700.

Avanços em Fontes de Luz de Estado Sólido (LED/Laser)

Os motores de LED e laser agora têm vida útil superior a 30.000 horas, reduzindo os custos de substituição de lâmpadas em aproximadamente 40% ao longo de cinco anos. O controlador DLPC8445 da Texas Instruments suporta 4K/60 fps com menos de 50 W, permitindo designs silenciosos e sem ventilador. O Projetor Laser M8 da AAXA combina 1.200 lúmens laser com uma bateria de 15.000 mAh para exibições ao ar livre sem conexão elétrica. Os módulos de espelho MEMS da STMicroelectronics varrem campos de visão amplos em embalagens de escala milimétrica, pequenos o suficiente para saliências de câmera. Esses ganhos desbloqueiam maior luminosidade sem penalidades térmicas, um pré-requisito para a ampla adoção em salas de aula.

Adoção de HUD Automotivo e Parabrisa com AR

O sistema panorâmico iDrive da BMW, apresentado na CES 2025, projeta indicações de navegação no parabrisa, reduzindo os intervalos em que os olhos se afastam da estrada. Continental e Visteon aperfeiçoam setas 3D escaneadas a laser que parecem flutuar acima do asfalto, orientando os motoristas em fusões complexas. O tópico A244-011 do SBIR do Departamento de Defesa dos EUA solicita displays montados em viseira que fornecem 2.000 ft-L, sublinhando a demanda de duplo uso. À medida que os painéis de instrumentos de veículos elétricos cedem espaço para telas sensíveis ao toque, os HUDs tornam-se o velocímetro principal, ancorando um fluxo de receita estável para os fornecedores de projeção.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Luminosidade Limitada em Fatores de Forma Ultracompactos | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Segurança Fotobiológica (IEC 62471) | -0.5% | Global, com fiscalização mais rigorosa na Europa e América do Norte | Médio prazo (2-4 anos) |

| Concorrência de TVs OLED/mini-LED de Grande Porte | -0.6% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos para Chips DLP e MEMS | -0.4% | Global, com impacto agudo nos centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Direção de Feixe Laser Avança sobre a Incumbência do DLP

O Processamento Digital de Luz deteve 35,81% da receita de 2025, sustentado pelo escudo de patentes da Texas Instruments e pela confiabilidade de chip único. A Direção de Feixe Laser está projetada para superar a um CAGR de 9,78% à medida que os módulos PicoP da MicroVision eliminam rodas de cores e reduzem a óptica a volumes inferiores a 3 cm³. Espera-se que o tamanho do mercado de pico projetor para Direção de Feixe Laser se amplie significativamente à medida que os headsets de realidade aumentada entram em produção em massa para equipes de manutenção empresarial. O Cristal Líquido sobre Silício permanece um nicho para home theater de alto contraste, mas a participação está diminuindo à medida que o DLP atinge 4K nativo a um custo menor. Protótipos de pesquisa da Meta sugerem que a fotônica de silício de painel plano poderia perturbar todas as abordagens incumbentes após 2028, uma variável imprevisível que os fornecedores monitoram de perto.

As técnicas holográficas permanecem confinadas a carros-conceito e laboratórios porque requerem luz coerente e controle computacionalmente intensivo de frente de onda. Os híbridos de LED/laser combinam longa vida com luminosidade moderada e dominam os modelos de consumo de preço médio. Os espelhos MEMS da STMicroelectronics permitem precisão sub-milirradiano essencial para sobreposições de AR em viseiras de capacetes militares, provando que a varredura de precisão pode coexistir com design robusto. No geral, o licenciamento cruzado entre fabricantes de chipsets e marcas de projetores impulsiona um ciclo virtuoso de atualização que ancora o mercado de pico projetor mesmo que uma arquitetura prevaleça definitivamente.

Por Tipo de Produto: Integração Embutida Supera o Crescimento Autônomo

Os dispositivos autônomos comandaram 40,66% da receita de 2025 à medida que os usuários valorizavam a simplicidade plug-and-play. No entanto, os módulos embutidos estão previstos para registrar um CAGR de 10,11% à medida que fornecedores de telefones e wearables adicionam projeção para contrariar a estagnação da inovação em câmeras. O tamanho do mercado de pico projetor atribuído aos designs embutidos, portanto, tende a crescer mais rapidamente do que qualquer outra classe de produto. Os protótipos da Samsung demonstram a transmissão perfeita de feeds de mídia social em paredes, enquanto a BMW planeja módulos de entretenimento para passageiros traseiros construídos diretamente nos apoios de cabeça. Enquanto isso, unidades robustas para uso ao ar livre, como a GS50 da BenQ, mostram que a categoria autônoma ainda pode se expandir se os designs resistirem à poeira e à chuva leve.

As variantes de media player e os pen drives USB agora atendem a casos de nicho, como representantes de vendas de campo que dependem de apresentações em pen drives. No entanto, o amplo suporte a displays USB-C reduz sua relevância estratégica. A compressão de preços favorece os módulos embutidos porque omitem gabinetes, baterias e alto-falantes, reduzindo a lista de materiais abaixo de USD 30 em escala de um milhão de unidades. Essa diferença de custo torna difícil para os plug-ins de baixa luminosidade permanecerem atrativos no varejo.

Por Aplicação: HUD Automotivo Perturba a Dominância do Consumidor

Os eletrônicos de consumo geraram 46,24% dos gastos de 2025 à medida que as famílias buscavam imagens de tamanho cinema sem instalar suportes de teto. Os displays head-up automotivos, no entanto, estão no caminho para um CAGR de 10,99%, sinalizando uma mudança estrutural em onde os volumes de unidades emergem. A participação de mercado de pico projetor para eletrônicos de consumo provavelmente diminuirá à medida que o infotainment migra das salas de estar para os veículos. A sobreposição panorâmica no parabrisa da BMW ancora essa mudança, e os fornecedores de nível 1 já cotam crescimento de conteúdo de dois dígitos por veículo para os lançamentos de plataforma de 2027.

A adoção por negócios e empresas se beneficiou do trabalho híbrido, mas os tetos de luminosidade ainda limitam as apresentações em salas grandes. Os ministérios da educação na Índia e no Sudeste Asiático encomendam dezenas de milhares de unidades para animar o currículo do ensino fundamental e médio, embalando projetores com painéis solares onde o fornecimento de energia elétrica é instável. A visualização em saúde permanece pequena, mas lucrativa; o protótipo laparoscópico do ETH Zurique mostra como a projeção de luz estruturada pode guiar cirurgiões em tempo real. Aeroespacial e defesa, impulsionados por subsídios do SBIR dos EUA, demandam módulos robustos e legíveis à luz do dia, mantendo os preços médios de venda acima de USD 2.000.

Por Luminosidade: Acima de 1.000 Lúmens Avança Rapidamente com a Queda dos Custos do Laser

A faixa de 100-500 lúmens expediu 44,73% das unidades em 2025, adequando-se a quartos de hotel e exibições ao ar livre ao entardecer. No entanto, dispositivos acima de 1.000 lúmens estão previstos para registrar um CAGR de 9,12% à medida que os preços dos diodos laser diminuem. O tamanho do mercado de pico projetor para modelos de alta luminosidade está, portanto, preparado para fechar a lacuna com as faixas de médio porte até 2031. O Horizon S Max da XGIMI atinge 3.100 lúmens ANSI em um chassi do tamanho de uma lancheira, permitindo o uso em salas de reunião com luzes acesas a USD 1.999.[2]XGIMI, "Projetor Laser 4K Horizon S Max", xgimi.com O M8 da AAXA mostra que 1.200 lúmens agora é viável com energia de bateria, redefinindo os limiares de portabilidade.

Os gadgets abaixo de 100 lúmens estão desaparecendo à medida que os próprios smartphones ultrapassam 800 nits. A faixa de 500-1.000 lúmens faz a ponte entre as demandas do consumidor e empresarial; o GV31 da BenQ com 300 lúmens ANSI continua popular para apresentações de executivos em viagem, mas os usuários pagam cada vez mais um prêmio pela viabilidade à luz do dia. Os avanços em laser prometem um equilíbrio de 5.000 horas entre vida útil da bateria e luminosidade em cinco anos, posicionando os projetores portáteis como verdadeiros substitutos de TV.

Análise Geográfica

A América do Norte respondeu por 36,92% da receita global em 2025, impulsionada pela adoção antecipada de portáteis USB-C por empresas e pela contratação constante de displays robustecidos pela defesa para campos de treinamento. Solicitações de defesa como o SBIR A244-011 garantem demanda de base para fornecedores dos EUA ao longo do período de previsão. As políticas de retorno ao escritório corporativo enfatizam pequenos espaços de reunião em vez de grandes auditórios, alinhando-se perfeitamente com os fatores de forma de pico. O interesse do consumidor se concentra em noites de cinema ao ar livre e jogos, impulsionado por sticks de streaming 4K acessíveis que se conectam perfeitamente via HDMI-ARC.

A Ásia-Pacífico está prevista para registrar um CAGR de 11,27%, o mais rápido do mundo. O desembolso do ICT Samagra Shiksha da Índia de INR 6,40 lakh por escola (USD 7.680) inclui itens explícitos de projetores e ancora licitações previsíveis até 2031. Os consumidores da classe média chinesa agora veem modelos 4K de laser triplo abaixo de USD 2.000 como luxos acessíveis. O IPO de julho de 2024 da XGIMI em Hong Kong, captando HKD 1,2 bilhão (USD 154 milhões), injeta capital para expansão de canais regionais. Japão e Coreia do Sul atualizam para designs de projeção ultra-curta que se adequam a apartamentos compactos, com Epson e Sony defendendo participação contra entrantes chineses agressivos.

A Europa fica atrás em volume, mas desfruta de preços médios de venda premium porque os displays head-up automotivos têm margens mais altas do que as unidades de consumo. Os sistemas da Continental e da Visteon, validados em plataformas elétricas, aceleram uma cadeia de suprimentos localizada para espelhos MEMS e diodos laser. A fiscalização mais rigorosa da IEC 62471 expulsa importações não conformes do varejo convencional, protegendo os OEMs domésticos. Os governos do Oriente Médio canalizam receitas do petróleo para salas de aula de cidades inteligentes, enquanto América do Sul e África permanecem com volume escasso, mas estrategicamente importantes para fornecedores que oferecem baterias compatíveis com energia solar. O C250i da Acer, capaz de reproduzir por cinco horas com uma única carga, tem como alvo essas implantações fora da rede.[3]Acer, "Projetor LED Portátil C250i", acer.com

Panorama regulatório

Os pico projetores e módulos de projeção embarcados enfrentam requisitos sobrepostos de segurança a laser e fotobiológica, o que pode afetar o tempo de lançamento no mercado e a economia dos SKUs. Nos Estados Unidos, o FDA Center for Devices and Radiological Health (CDRH) permite que determinados projetores iluminados a laser demonstrem conformidade por meio da IEC 60825-1 Ed. 3 (e cláusulas relacionadas referenciadas no Laser Notice No. 56) como um caminho alternativo a partes do 21 CFR 1040.10 e 1040.11, moldando a rotulagem, os relatórios e os controles de design para pico projetores baseados em laser usados em ambientes de consumo e profissionais. No Canadá, a supervisão da Health Canada sob a estrutura de Dispositivos Emissores de Radiação reforça a classificação de riscos e as expectativas de segurança para produtos a laser, adicionando trabalho de conformidade para fornecedores que enviam o mesmo hardware por toda a América do Norte.

A conformidade comercial também influencia as estratégias de fornecimento e de canal. Os pico projetores geralmente se encaixam nas categorias HS/HTS usadas para projetores de vídeo (por exemplo, o código HTS 8528.62.00 é comumente referenciado para projetores a laser/LED), e o perfil de tarifas pode variar por origem, mesmo quando a classificação base está alinhada com os princípios do ITA da OMC. Para casos de uso ao ar livre e em eventos, as regras dos organizadores podem adicionar outra camada operacional: a LDI publicou requisitos atualizados de segurança para 2026 para dispositivos a laser e iluminados a laser em seus eventos, incluindo expectativas de certificação FDA para dispositivos de exibição a laser e projetores ligados durante os eventos. Isso leva os fornecedores a processos mais rigorosos de documentação e verificação para implantações profissionais.

Análise da cadeia de valor

A cadeia de valor dos pico projetores começa com componentes essenciais, incluindo diodos LED/laser, elementos ópticos, espelhos MEMS/microdisplays e circuitos integrados controladores, e então avança para a montagem do motor óptico e a integração final do dispositivo. A Texas Instruments ancora o ramo DLP do ecossistema por meio de sua plataforma de chipset e presença em licenciamento. As arquiteturas de varredura e direcionamento de feixe a laser dependem fortemente da varredura MEMS e da eletrônica de acionamento de laser (por exemplo, a Nisshinbo Micro Devices oferece circuitos integrados de acionamento de diodo laser multicanal para projetores de varredura a laser). A inovação upstream em microdisplays está alimentando novos designs de motores: fornecedores como a JBD vêm comercializando módulos de projeção baseados em MicroLED e expandindo a capacidade de fabricação, enquanto desenvolvedores de motores de luz compactos na Ásia continuam a ampliar os limites de volume e tamanho para implantações embarcadas.

No estágio downstream, especialistas em motores ópticos e montadores ODM/OEM integram esses subconjuntos em projetores portáteis autônomos, módulos embarcados para smartphones e wearables, e sistemas de projeção e HUD de nível automotivo. A marca, a experiência de software e o acesso a canais moldam a rota até o mercado, com produtos eletrônicos de consumo vendidos por meio de varejo e comércio eletrônico, e programas automotivos e de defesa passando por canais de nível 1 e contratados. A cadeia permanece sensível a dependências de fonte única (notadamente componentes DLP), exigências de qualificação para uso automotivo e variabilidade de custo desembarcado, onde atritos tarifários afetam subconjuntos ópticos críticos, levando alguns fornecedores a ajustar suas bases de fornecimento e configurações de produto para gerenciar riscos.

Cenário Competitivo

A projeção em pico é moderadamente fragmentada. Gigantes da eletrônica legados como LG, Sony e Epson aproveitam décadas de pesquisa e desenvolvimento óptico e fortes redes de pós-venda. Os especialistas chineses XGIMI, Dangbei e JMGO comprimem custos ao integrar verticalmente desde o diodo laser até a montagem final, permitindo modelos 4K com mais de 3.000 lúmens a USD 1.999. Os controladores de componentes Texas Instruments e MicroVision monetizam a propriedade intelectual por meio de licenciamento, moldando fatores de forma e conjuntos de recursos em todo o pool de OEMs de segundo nível. O bem-sucedido IPO de julho de 2024 equipa a XGIMI com novos fundos de pesquisa e desenvolvimento para desafiar os incumbentes japoneses em precisão de cores e certificação HDR.

A divergência estratégica é visível: a Sony busca selos IMAX Enhanced e suporte a Dolby Vision acima de USD 2.000, enquanto Anker e AAXA perseguem portabilidade abaixo de USD 600 com resolução comparável. O contrato de defesa da Kopin em outubro de 2024 para desenvolver módulos de capacete legíveis à luz do dia mostra o caminho de alta margem em nichos robustos e especializados.[4]Kopin Corporation, "Adjudicação de Contrato HUD Legível à Luz do Dia", kopin.com O avanço em fotônica de silício da Meta poderia corroer tanto o DLP quanto o LCoS se a produção em massa for atingida até 2028, um risco existencial que os fornecedores agora mitigam co-desenvolvendo protótipos de painel plano.

Os obstáculos regulatórios reforçam a vantagem dos incumbentes. Os testes de conformidade com a IEC 62471 estendem os cronogramas de lançamento em até meio ano e podem custar USD 50.000 por SKU. As marcas estabelecidas absorvem isso por meio de laboratórios multiprodutos, enquanto as startups devem amortizar as despesas em volumes menores. A volatilidade da cadeia de suprimentos para wafers de DLP e MEMS ocasionalmente estende os prazos de entrega além de 16 semanas, mas os acordos de múltiplas fontes mitigam rupturas de estoque para os players de primeiro nível. Coletivamente, esses fatores sustentam concentração média, mas deixam espaço para desafiantes disruptivos.

Líderes do Setor de Pico Projetor

Aaxa Technologies Inc.

Sony Corporation

XGIMI Technology Co., Ltd.

Anker Innovations Ltd.

BenQ Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro se encontra na intersecção de motores ópticos ultracompactos e integração em wearables, dispositivos de realidade aumentada e interfaces homem-máquina de nível automotivo, onde energia, térmica e volume do módulo restringem a implantação mais do que a resolução. Em 2026, a JBD apresentou o Roadrunner II, um módulo de projeção MicroLED policromático SVGA de 0,1 polegada que enfatiza um consumo de energia típico muito baixo, aliado a um espaçamento de pixel em micro-escala. Isso reflete uma mudança ativa em direção a motores de projeção que possam se encaixar em fatores de forma pequenos, em vez de depender de invólucros autônomos. Separadamente, o ecossistema de componentes está preenchendo lacunas de integração para projetos de varredura de feixe a laser: a Nisshinbo Micro Devices comercializa circuitos integrados de acionamento de diodo laser multicanal destinados a projetores de varredura a laser RGB/RGGB de alta velocidade, apoiando uma integração elétrica mais compacta e designs de motores de luz mais compactos.

Os caminhos de comercialização também estão se expandindo por meio de novas ópticas e abordagens em nível de wafer que visam simplificar a lista de materiais e a montagem. Em abril de 2026, uma campanha de crowdfunding destacou um conceito de pico projetor ultracompacto usando óptica de metalente da Meta Optics Technologies com arquitetura LBS, sinalizando o apetite de mercado por pilhas de colimação mais finas e portabilidade diferenciada, mesmo fora dos lançamentos tradicionais de nível 1. Em conjunto, os roteiros de módulos MicroLED, a integração de varredura de feixe a laser e as ópticas em nível de wafer apontam para oportunidades de produtização de curto prazo em projeção pico embarcada (telefones, wearables e ferramentas de campo robustas) e em subsistemas de HMI e HUD automotivos, onde os requisitos de qualificação e confiabilidade tendem a favorecer fornecedores capazes de entregar motores ópticos miniaturizados e repetíveis em escala.

Desenvolvimentos recentes do setor

- Abril de 2026: A XGIMI abriu pedidos para seus projetores 4K da Série TITAN Noir, destacando um Sistema de Íris Inteligente Dupla para controle de luz dinâmico e gerenciamento de contraste. O lançamento reforça a mudança em direção à diferenciação em processamento de imagem premium e controle óptico, à medida que projetores compactos competem com alternativas de TVs de tela grande no entretenimento doméstico.

- Julho de 2025: A Sony disponibilizou os BRAVIA Projector 7 e BRAVIA Projector 9 para compra na Índia por meio de canais autorizados. A expansão da disponibilidade em um grande mercado da Ásia-Pacífico apoia uma penetração regional mais ampla para plataformas de projeção a laser de alto desempenho e fortalece o posicionamento do ecossistema BRAVIA entre os dispositivos de cinema em casa.

- Setembro de 2024: A XGIMI apresentou vários novos modelos de projetores domésticos e portáteis, incluindo o MoGo 3 Pro, Elfin Flip, AURA 2 e a Série HORIZON S. A amplitude dos anúncios enfatizou a segmentação do portfólio entre níveis de portabilidade e desempenho, ajudando a acelerar os ciclos de substituição e ampliar os casos de uso endereçáveis, desde a visualização voltada para viagens até configurações de sala de estar e home theater dedicado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de pico projetores abrange dispositivos de projeção compactos e portáteis e módulos de projeção embarcados que criam uma imagem para visualização pessoal, educacional ou empresarial, e são vendidos como produtos de hardware finalizados.

Exclusões de escopo: Excluímos projetores de instalação fixa e projetores para grandes locais que não sejam posicionados como dispositivos pico ou ultraportáteis.

Visão geral da segmentação

- Por Tecnologia

- Processamento Digital de Luz (DLP)

- Cristal Líquido sobre Silício (LCoS)

- Direção de Feixe Laser (LBS)

- Projeção Laser Holográfica

- Motores Híbridos LED/Laser

- Por Tipo de Produto

- Pico Projetor USB

- Pico Projetor Embutido

- Pico Projetor Media Player

- Pico Projetor Autônomo

- Por Aplicação

- Eletrônicos de Consumo

- Negócios e Empresas

- Educação e Treinamento

- Displays Head-Up Automotivos

- Visualização em Saúde

- Aeroespacial e Defesa

- Usos Industriais e Outros

- Por Luminosidade

- Abaixo de 100 Lúmens

- 100-500 Lúmens

- 500-1000 Lúmens

- Acima de 1000 Lúmens

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura inicial do mercado e ancorar suposições em torno dos sinais de demanda e oferta que podemos verificar usando dados públicos. Normalmente, utilizamos fontes como estatísticas comerciais da US International Trade Commission, UN Comtrade, indicadores da OCDE e órgãos estatísticos nacionais, já que estes podem mostrar a produção eletrônica e a movimentação de preços que influenciam os gastos com dispositivos.

Para manter o escopo prático, também revisamos relatórios anuais de empresas e apresentações a investidores, fichas técnicas de produtos, cobertura confiável da imprensa e páginas de associações do setor relacionadas a displays e eletrônicos de consumo. Algumas assinaturas de bancos de dados pagos são usadas seletivamente para dados financeiros de empresas, buscas de patentes e verificações de importação e exportação em nível de embarque, onde isso ajuda a validar direção e cronograma. As fontes de pesquisa documental listadas acima são apenas ilustrativas, e também recorremos a fontes públicas adicionais para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com pessoas que interagem com o mercado sob diferentes ângulos, incluindo marcas de dispositivos, partes interessadas em componentes e motores ópticos, distribuidores e compradores institucionais que adquirem projeção portátil. Por se tratar de um mercado global, o alcance é distribuído entre as principais regiões consumidoras e fabricantes, e as informações dos respondentes são usadas para confirmar os fatores de adoção, faixas de preços realistas e como novos casos de uso estão se transformando em decisões de compra reais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | APAC: 51% |

| Nível médio: 42% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Players menores: 22% | Gerentes: 57% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual sinais de gastos com eletrônicos de consumo, adoção de displays portáteis e disponibilidade regional de dispositivos são usados para reconstruir um conjunto realista de demanda para pico projetores, sendo então convertidos em receita usando faixas de preços. Para manter a estimativa fundamentada, corroboramos o resultado usando verificações seletivas bottom-up, como o preço médio de venda amostrado por classe de brilho multiplicado pelas faixas de volume de unidades esperadas discutidas em verificações de canal, e ajustamos quando as duas visões não coincidem.

As principais entradas incluem mudanças no mix de brilho (por exemplo, movimento de menos de 100 lumens em direção a classes de lumens mais altos), alterações nas preferências de fontes de luz, a participação de dispositivos embarcados versus autônomos, a progressão do preço médio de venda por resolução e conjunto de recursos, e a penetração regional ligada aos ciclos de compra educacionais e empresariais. Onde um segmento tem visibilidade pública limitada, as lacunas são tratadas com faixas conservadoras que ajustamos usando o retorno das entrevistas, sendo então testadas em relação aos fluxos comerciais e ao ritmo de lançamento de produtos.

Para a previsão, utilizamos análise de cenários apoiada por uma camada simples de regressão multivariada, com os principais fatores atualizados anualmente e moderados pelo que os participantes do setor esperam em termos de preços e adoção. Na prática, mantemos a previsão reproduzível usando séries claras de fatores e documentando o pequeno conjunto de suposições que impulsiona as maiores variações, para que as atualizações possam ser repetidas com lógica consistente.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de múltiplas passagens, nas quais as saídas do modelo são comparadas com sinais independentes, e verificações de variância são executadas em nível de região e caso de uso, para que os valores discrepantes sejam identificados precocemente. Se uma suposição produzir um salto inesperado no valor, o fator é revisitado, os cálculos são reverificados e perguntas de acompanhamento são enviadas de volta ao tipo de respondente relevante antes da aprovação final.

Antes da publicação, um analista adicional revisa o trabalho, e verificamos a narrativa para que os números permaneçam consistentes com as tendências observadas de produto e demanda. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais que podem alterar a oferta, os preços ou a adoção. Imediatamente antes da entrega, concluímos uma passagem final para que os clientes recebam a visão mais atualizada com base nas informações públicas mais recentes.

Estimativa do Mercado de Pico Projetores da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para pico projetores frequentemente parecem diferentes porque os limites de escopo não são sempre idênticos, e a lógica de precificação é aplicada de maneiras diferentes. Também observamos variação quando os anos-base não coincidem, quando alguns estudos se baseiam em cenários de crescimento agressivos, ou quando suposições mais antigas não são revisitadas após mudanças no mix de produtos.

Neste mercado, os maiores fatores de discrepância geralmente vêm de se os módulos de projeção embarcados são contados da mesma forma que os dispositivos autônomos, de como as atualizações de brilho e resolução são traduzidas em preços médios de venda, e de quais aplicações são tratadas como demanda real versus pilotos em fase inicial. O momento da conversão de moeda também desempenha um papel, assim como a periodicidade de atualização, já que ciclos de produtos rápidos podem fazer com que um conjunto de preços de um ano atrás pareça desatualizado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,45 bilhões de USD (2026) | |

| Consultoria Global A | 7,49 bilhões de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e a curva de preços implícita pode inflar o valor de curto prazo quando as atualizações de recursos são convertidas em preços médios de venda sem verificações rigorosas por classe de brilho e tipo de produto. |

| Editora do Setor B | 3,70 bilhões de USD (2023) | Ancora o mercado em um ano mais antigo e pode não captar novos focos de adoção, e a cobertura frequentemente difere por categorias de produtos e aplicações, o que altera o conjunto de receita contabilizado mesmo quando a definição do dispositivo parece semelhante. |

As verificações de direção do fluxo comercial e as mudanças observáveis nos lançamentos por faixa de brilho são os pontos de evidência que mantêm a Mordor Intelligence alinhada ao conjunto realista de receita de hardware, e também explicam por que alguns valores mais elevados podem parecer exagerados quando os preços e o escopo são ampliados prematuramente. No geral, a dispersão nos valores publicados diz respeito principalmente ao momento e aos limites, e a forma mais confiável de interpretá-la é mapear cada número de volta à sua cobertura de produto, corte de aplicação e suposições de precificação.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pico projetor em 2026?

O tamanho do mercado de pico projetor foi de USD 3,45 bilhões em 2026 e está previsto para atingir USD 5,23 bilhões até 2031.

Qual tecnologia lidera as vendas atuais?

O Processamento Digital de Luz deteve 35,81% de participação em 2025, mantendo a liderança por meio de confiabilidade comprovada e um amplo portfólio de patentes.

Qual é a aplicação em expansão mais rápida?

Os displays head-up automotivos estão projetados para crescer a um CAGR de 10,99% graças à integração mais ampla em veículos elétricos premium e de médio porte.

Qual região registrará o maior CAGR?

A Ásia-Pacífico está no caminho para um CAGR de 11,27% até 2031, impulsionada por subsídios educacionais indianos e pela crescente demanda dos consumidores chineses.

As unidades alimentadas a bateria são suficientemente luminosas para uso à luz do dia?

Os portáteis de alta luminosidade superiores a 1.000 lúmens ANSI, como o Horizon S Max da XGIMI, agora entregam imagens legíveis à luz do dia sem energia da rede elétrica.

Página atualizada pela última vez em: