Tamanho e Participação do Mercado de Projetores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Projetores por Mordor Intelligence

O tamanho do Mercado de Projetores foi avaliado em USD 12,37 bilhões em 2025 e estima-se que cresça de USD 12,87 bilhões em 2026 para atingir USD 15,72 bilhões até 2031, a uma CAGR de 4,07% durante o período de previsão (2026-2031). A iluminação de estado sólido agora define o ritmo competitivo, à medida que as proibições regulatórias de lâmpadas de mercúrio convergem com a demanda corporativa por dispositivos de baixa manutenção. Os fabricantes da Ásia-Pacífico aproveitam vantagens de custo e cadeias de suprimentos verticais, enquanto as empresas europeias aceleram o lançamento de soluções a laser para cumprir o mandato da UE de 2026. Programas governamentais de salas de aula digitais, o crescimento de soluções de projeção ultracurta para escritórios híbridos e atrações imersivas de mapeamento de projeção continuam a orientar as prioridades de compra. Ao mesmo tempo, paredes de LED de grande formato e escassez de chipsets DLP moderam o impulso de crescimento.

Principais Conclusões do Relatório

- Por fonte de luz, os sistemas baseados em lâmpada detinham 55,48% da participação do mercado de projetores em 2025, mas as unidades de laser puro RGB estão avançando a uma CAGR de 8,88% até 2031.

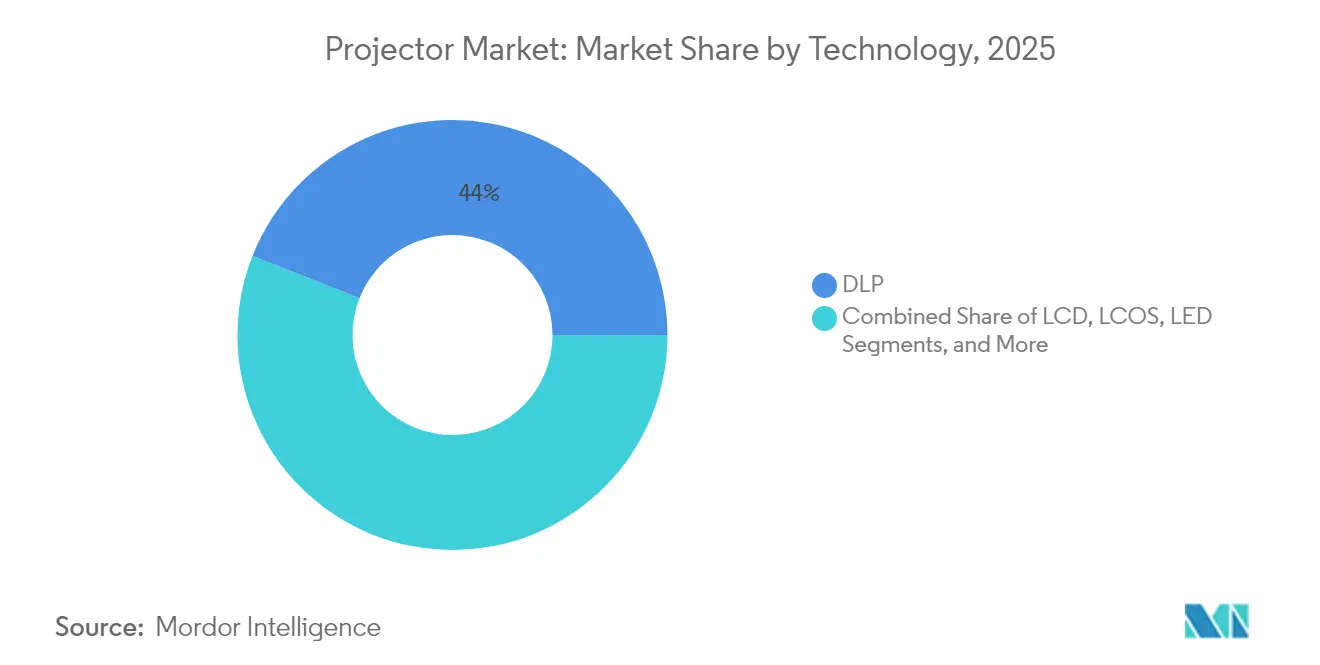

- Por tecnologia, o DLP capturou 44,02% da participação de receita em 2025; espera-se que o LED se expanda a uma CAGR de 9,78% até 2031.

- Por resolução, o WXGA dominou com 33,28% de participação em 2025, enquanto os projetores 4K e acima estão avançando a uma CAGR de 6,74% até 2031.

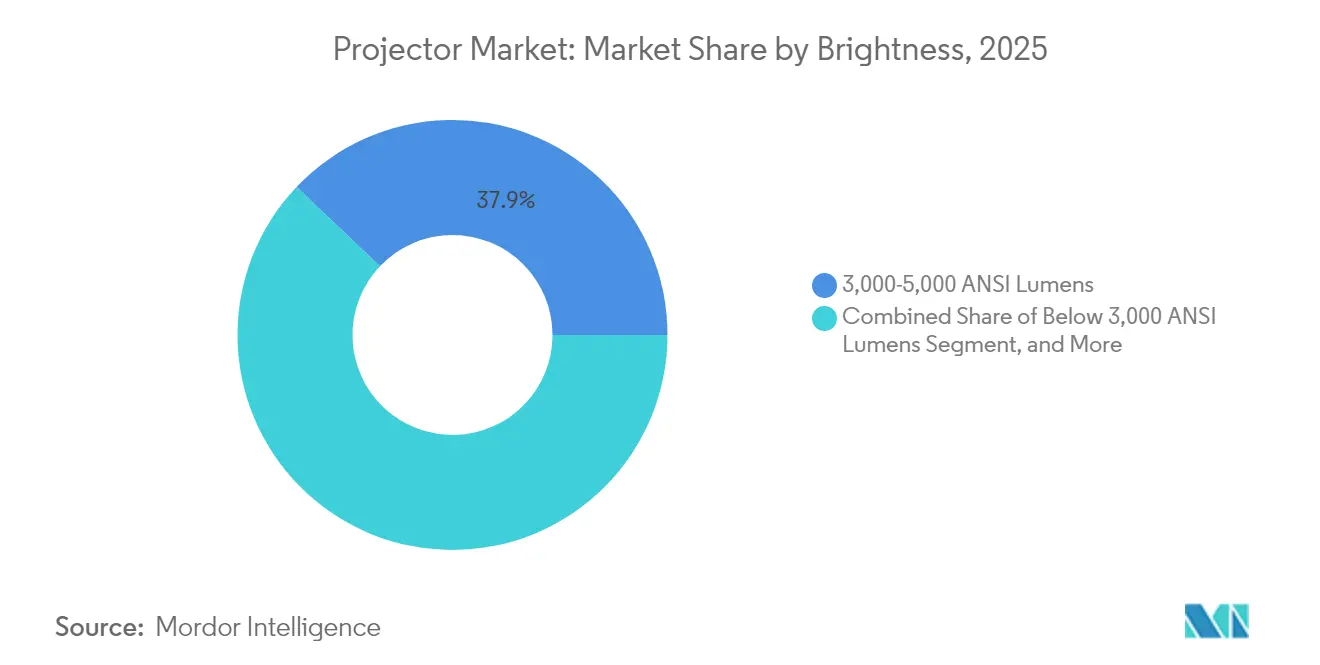

- Por brilho, a faixa de 3.000-5.000 lúmens comandou 37,92% de participação em 2025, enquanto as unidades abaixo de 3.000 lúmens são as de crescimento mais rápido, com uma CAGR de 7,78% até 2031.

- Por fator de forma, os projetores de projeção padrão lideraram com 45,63% de participação em 2025; os modelos de projeção ultracurta devem crescer a uma CAGR de 5,56% até 2031.

- Por aplicação, educação e governo responderam por 31,12% do tamanho do mercado de projetores em 2025, enquanto entretenimento doméstico e cinema registra uma CAGR de 6,05% até 2031.

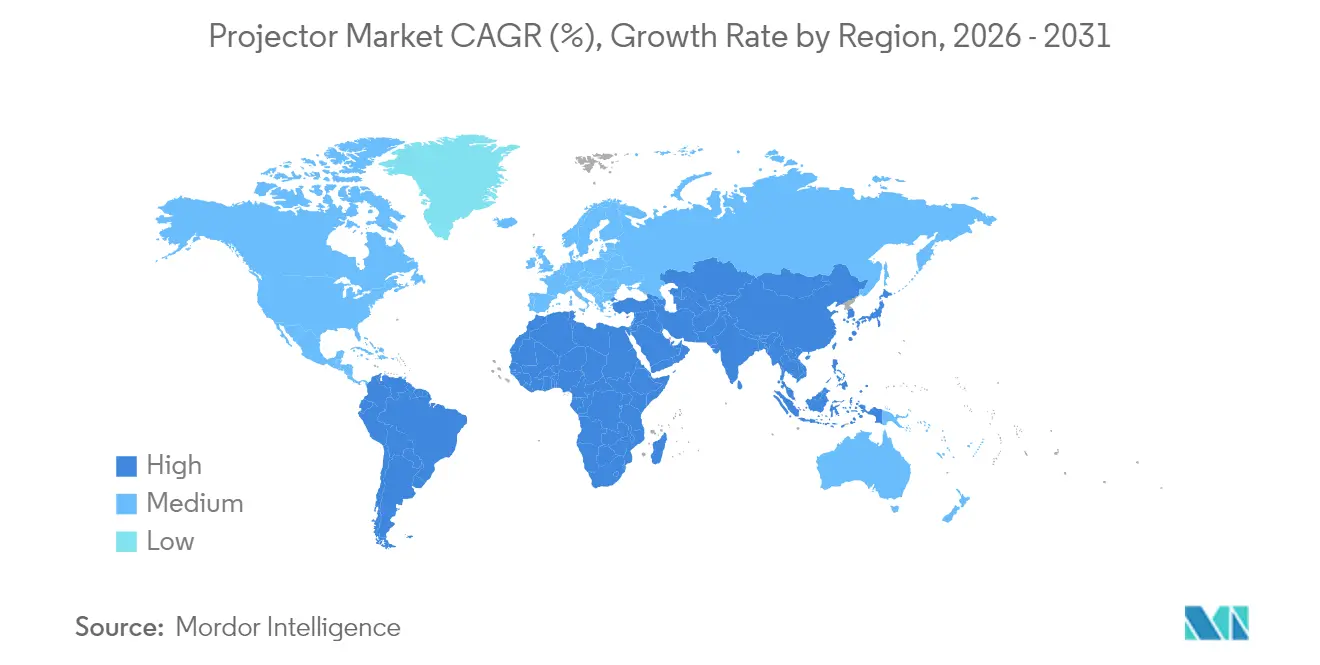

- Por geografia, a Ásia-Pacífico liderou com 43,35% de participação de receita em 2025; o Oriente Médio e África é a região de crescimento mais rápido, com uma CAGR de 5,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Projetores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de salas de aula inteligentes financiadas pelo governo | +0.8% | Índia, CCG, ASEAN | Médio prazo (2-4 anos) |

| Adoção de laser de projeção ultracurta para trabalho híbrido | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Mapeamento de projeção imersivo em parques temáticos asiáticos | +0.4% | Ásia-Pacífico, expansão global | Longo prazo (≥ 4 anos) |

| Rápida migração para unidades de home cinema 4K/8K | +0.6% | China, Coreia do Sul, APAC em geral | Médio prazo (2-4 anos) |

| Projeção interativa com toque habilitado para o ensino fundamental e médio | +0.5% | Global, início nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Menor custo total de propriedade de fontes de luz laser/LED | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de salas de aula inteligentes financiadas pelo governo impulsionam a demanda institucional

O programa Semicon India da Índia, no valor de Rs 76.000 crore, aprovado em abril de 2025, destina apoio fiscal para fábricas de displays domésticos que fornecem componentes críticos para projetores.[1]Secretaria de Imprensa do Governo da Índia, "O Governo da Índia Impulsiona a Fabricação de Chips…," pib.gov.in O orçamento de USD 2,7 bilhões para educação digital dos Emirados Árabes Unidos em 2024 demonstrou como os governos do Golfo tratam a projeção como infraestrutura central de aprendizagem híbrida. Essas aquisições financiadas com recursos públicos criam ciclos de renovação previsíveis e plurianuais que recompensam os fornecedores capazes de satisfazer cláusulas de montagem local e mandatos de garantia. Elas também aceleram as atualizações de especificações — toque interativo, laser de ampla gama de cores e gerenciamento de rede — porque as instituições adquirem em volume, e não de forma fragmentada. Consequentemente, o mercado de projetores se beneficia de uma demanda educacional estável mesmo quando os gastos corporativos diminuem.

Adoção acelerada de projetores laser de projeção ultracurta para locais de trabalho híbridos

As reduções de planta baixa pós-pandemia tornaram as instalações de projeção de longa distância inviáveis, levando as equipes de instalações a adotar unidades de projeção ultracurta que projetam imagens de 100 polegadas a menos de 30 cm. A Sharp/NEC reporta vida útil de laser superior a 20.000 horas, eliminando o tempo de inatividade para troca de lâmpadas e reduzindo os custos de manutenção.[2]Sharp/NEC, "Projetores Laser," sharpnecdisplays.eu O controlador DLPC8445 da Texas Instruments adapta ainda mais o hardware às necessidades de videoconferência com taxas de quadros de 240 Hz e latência abaixo de um milissegundo.[3]Texas Instruments, "Menor controlador de display TI DLP já fabricado…," ti.com À medida que as empresas ampliam os conjuntos de colaboração, a disposição de pagar um prêmio por projeção eficiente em espaço e sem manutenção fortalece a perspectiva de crescimento de curto prazo para o mercado de projetores.

Expansão de atrações imersivas de mapeamento de projeção em parques temáticos asiáticos

A combinação de múltiplos projetores da Christie Digital no Aquário Xpark de Taiwan em 2024 ilustrou como unidades RGB de alto brilho podem transformar paredes e pisos em telas dinâmicas de narrativa.[4]Christie Digital, "Sala de Imprensa," christiedigital.com Os operadores de parques temáticos preferem projetores a paredes de LED para cenas de shows temporários porque os equipamentos pesam menos, são instalados mais rapidamente e adaptam os ativos de conteúdo com mais flexibilidade. À medida que o público visitante busca experiências prontas para o Instagram, os proprietários de parques orçam atualizações periódicas de densidade de pixels que sustentam compras recorrentes. A demanda então se expande para shows ao vivo, museus e lojas de varejo de destaque, ampliando o alcance do mercado de projetores além do cinema tradicional.

Rápida migração do consumidor para projetores de home cinema 4K/8K na China e na Coreia do Sul

A Coreia do Sul registrou um setor de projetores de 300 bilhões de won (USD 255,8 milhões) em 2024, com residências respondendo por 20% das vendas unitárias contra uma média global de 5%. Marcas como LG e XGIMI integram controle por voz, streaming com certificação IMAX e áudio DTS para posicionar os projetores como produtos de estilo de vida, e não como periféricos audiovisuais. Jogadores entusiastas buscam modos 4K a 240 Hz que painéis planos raramente alcançam em tamanhos comparáveis, impulsionando as vendas premium. Essa expansão liderada pelo consumidor amplia a base endereçável do mercado de projetores além dos contratos de educação e empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paredes de LED de grande formato canibalizando a demanda em locais | -1.1% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de chipsets DLP DMD | -0.7% | Global, aguda em fábricas asiáticas | Médio prazo (2-4 anos) |

| Compressão de margem por declínio agressivo de preço médio de venda | -0.5% | Global, mais intensa nas linhas de consumo | Curto prazo (≤ 2 anos) |

| Restrições de lâmpadas de mercúrio da Diretiva RoHS da UE | -0.3% | Europa, expansão global da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de paredes de vídeo LED de grande formato canibalizando a demanda de projetores

A queda do custo por pixel de LED atrai estádios e centros de convenções para alternativas de visualização direta sem emendas que superam a projeção em iluminação não controlada. Os operadores valorizam os visuais sem moldura e o tempo de atividade 24/7, prejudicando as ordens de renovação de projetores de 10.000 lúmens que antes dominavam esses locais. À medida que os integradores padronizam o software de calibração de LED, a transição se acelera, reduzindo 1,1 ponto percentual da CAGR prevista para o mercado de projetores.

Escassez na cadeia de suprimentos de chipsets DLP DMD criando gargalos de produção

A Texas Instruments permanece a única fonte de volume para DMDs 4K avançados de 0,47 polegadas e 0,66 polegadas; portanto, quando os prazos de entrega de semicondutores se estenderam para 40 semanas no final de 2024, os fabricantes de equipamentos originais perderam os lançamentos da temporada de pico. Marcas menores migraram para motores LCD, mas enfrentaram comprometimentos de brilho, enquanto fornecedores estabelecidos priorizaram modelos com margens mais altas, limitando a amplitude dos sortimentos de nível básico. A volatilidade da produção, portanto, reduz os embarques unitários de curto prazo e complica o planejamento de estoque nos canais de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A aceleração do LED desafia a liderança consolidada do DLP

A tecnologia DLP assegurou 44,02% de participação de receita em 2025 devido à eficiência de brilho e confiabilidade em locais profissionais. No entanto, os projetores LED registram uma CAGR de 9,78% até 2031, à medida que empresas e educadores buscam conformidade sem mercúrio e ciclos de uso de 30.000 horas. O mercado de projetores responde com chassis mais compactos habilitados pelo driver DLPC8445 da Texas Instruments, com tamanho reduzido em 90%, que se encaixa em gabinetes 4K compactos.

Os motores LCD permanecem econômicos para salas de aula abaixo de 5.000 lúmens, enquanto o LCOS atrai compradores premium de home cinema em busca de níveis de preto profundos. Os fornecedores se diferenciam por meio de algoritmos de cor proprietários, mesclagem de bordas e firmware de baixa latência de entrada, garantindo que nenhuma tecnologia monopolize as próximas licitações. A estratificação de produtos resultante amplia o apelo do mercado de projetores em diferentes faixas de preço, ao mesmo tempo que sustenta a experimentação competitiva.

Por Fonte de Luz: A transição para estado sólido ganha impulso irreversível

Os sistemas baseados em lâmpada ainda responderam pela maioria dos embarques, mas a categoria de laser puro RGB está avançando a uma CAGR de 8,88%, à medida que redes de cinemas e museus atualizam para saída de ampla gama de cores. A próxima proibição de mercúrio da UE já desencadeou moratórias de compras corporativas em lâmpadas de reposição, deslocando as especificações de licitação para módulos de fósforo a laser que reduzem as chamadas de serviço. Como resultado, o tamanho do mercado de projetores vinculado a motores de estado sólido está crescendo mais rapidamente do que o valor total do setor.

Os híbridos de LED dominam os modelos pico e ultraportáteis, onde o baixo calor e o ligamento/desligamento instantâneo superam o brilho absoluto. Em todos os níveis, a manutenção constante de lúmens e as garantias de 20.000 horas atraem as equipes financeiras que buscam menor custo de ciclo de vida, comprimindo ainda mais o pool endereçável para reposição de lâmpadas.

Por Resolução: O avanço do 4K influencia os fluxos de trabalho de jogos e cinema

O WXGA liderou as unidades com 33,28% de participação em 2025 porque escolas e pequenas e médias empresas valorizam a acessibilidade em detrimento da densidade de pixels. No entanto, a faixa 4K e acima cresce 6,74% ao ano até 2031, à medida que serviços de streaming lançam conteúdo HDR e organizadores de esportes eletrônicos exigem projeção a 240 Hz. Para o mercado de projetores, maior resolução se traduz em aumento do preço médio de venda que compensa parcialmente a pressão de volume em outros segmentos.

O 1080p permanece o caminho de migração para usuários que atualizam equipamentos legados 4:3, e o XGA se mantém em geografias sensíveis ao preço. Os fornecedores enfatizam o upscaling em nível de chipset e o processamento de baixa latência para que os jogadores percebam diferença mínima entre projetores 4K e monitores LCD de alta taxa de atualização. Essa escada de resolução garante que os compradores possam escalar orçamentos sem sair do mercado de projetores.

Por Brilho: A categoria portátil de baixos lúmens ganha velocidade

A faixa abaixo de 3.000 lúmens entrega uma CAGR de 7,78% até 2031, impulsionada por modelos de estilo de vida com bateria voltados para casos de uso de Netflix na varanda. Enquanto isso, a faixa de 3.000-5.000 lúmens comanda 37,92% de participação em 2025, pois universidades e empresas a consideram o ponto ideal para salas de aula com iluminação mista.

Os pedidos de equipamentos de 5.001-10.000 lúmens se concentram em auditórios e santuários onde o controle de luz ambiente é limitado. Acima de 10.000 lúmens, os motores a laser sustentam enormes telas em locais de grande porte e auditórios de cinema que chegam a 70.000 lúmens em instalações especializadas. O mercado de projetores abrange, assim, dispositivos de bolso e torres de nível estádio, refletindo a amplitude única do setor.

Por Fator de Forma: A projeção ultracurta passa por uma renovação corporativa

As unidades de projeção padrão mantiveram 45,63% dos embarques em 2025 graças às instalações de montagem no teto consolidadas em salas de aula. A projeção ultracurta, no entanto, deve se expandir 5,56% ao ano, à medida que escritórios híbridos reformam salas de reunião sem obras invasivas. Fontes de luz a laser e ópticas de grande angular mitigam o brilho e as sombras, elevando os casos de uso de produtividade.

Os designs pico/portáteis capitalizam a cultura de influenciadores, funcionando também como alto-falantes Bluetooth e bancos de energia. Os chassis de instalação e grandes locais visam à redundância de lâmpada dupla e memórias de lente remotas, apoiando empresas de montagem de palcos que redistribuem ativos semanalmente. O mercado de projetores navega, assim, entre instalações permanentes e improvisação móvel, com cada fator de forma alinhado a restrições espaciais específicas.

Por Aplicação: O entretenimento do consumidor eclipsa os pilares históricos

Educação e governo contribuíram com 31,12% da receita de 2025 com base em subsídios plurianuais para salas de aula digitais. No entanto, entretenimento doméstico e cinema é o segmento de crescimento mais rápido, com uma CAGR de 6,05%, à medida que compradores na China e na Coreia do Sul equipam apartamentos com telas cinematográficas de 100 polegadas. O tamanho do mercado de projetores para instalações em salas de estar se expandiu de acordo, atraindo marcas de estilo de vida que integram sistemas operacionais de streaming, grades acústicas de tecido e acabamentos decorativos.

O uso corporativo/empresarial enfrenta a concorrência de painéis e paredes de LED, mas permanece essencial para salas de treinamento que excedem 120 polegadas de diagonal. Aluguel e montagem de palcos se recuperam com festivais e feiras comerciais, enquanto a simulação utiliza projetores 4K de baixa latência para treinamento de pilotos e cirurgiões. Essa diversidade isola o mercado geral de projetores de choques em um único segmento.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de projetores com 43,35% de participação de receita em 2025, impulsionada pelo vasto cluster de fabricação da China e pela taxa de adoção domiciliar incomumente alta de 20% da Coreia do Sul. Marcas como XGIMI traduziram o volume doméstico em competitividade global, registrando CNY 3,39 bilhões (USD 467 milhões) ao integrar certificações IMAX e DTS. O Japão manteve uma vantagem tecnológica por meio do legado de 50 anos da Epson, enquanto os subsídios de semicondutores da Índia estendem os ganhos a montante para fábricas de componentes ópticos.

A América do Norte apresenta estabilidade regulatória que permite aos compradores continuar adquirindo lâmpadas até o fim da depreciação dos ativos, mas as empresas estão ativamente migrando para unidades laser de projeção ultracurta para maximizar os espaços reformados. Os integradores dos Estados Unidos valorizam o firmware de gerenciamento remoto de frota, e os distribuidores canadenses comercializam menus de sistema operacional bilíngues. O corredor de maquiladoras do México oferece rotas de montagem isentas de tarifas para marcas que atendem às regras de conteúdo do NAFTA, garantindo que o mercado de projetores permaneça regionalmente diversificado.

A Europa enfrenta a perturbação mais acentuada, pois o Regulamento (UE) 2023/2049 elimina as lâmpadas de mercúrio a partir de janeiro de 2026. A Sony saiu das vendas de projetores na Europa em março de 2025, abrindo caminho para que concorrentes centrados em laser ganhem espaço nas prateleiras. Os parceiros de canal na Alemanha e na França estão acelerando a liquidação de estoques de lâmpadas, enquanto as escolas nórdicas aceleram a implantação de LED para atender aos códigos de aquisição ambiental.

O Oriente Médio e África deve registrar uma CAGR de 5,08% até 2031, catalisada pelo compromisso de USD 2,7 bilhões da Emirados Árabes Unidos para educação digital. A Arábia Saudita e o Catar replicam gastos semelhantes em tecnologia educacional como parte das agendas de diversificação da Visão 2030. As universidades sul-africanas adotam projetores a laser para evitar importações frequentes de lâmpadas, apoiando a receita do mercado de reposição regional.

A América do Sul permanece a menor fatia, mas mostra potencial de crescimento à medida que as licitações de modernização de escolas públicas do Brasil estipulam projeção interativa. Chile e Colômbia realizam rodadas de licitação vinculadas a programas de conectividade de telecomunicações, prometendo incremento unitário para modelos LCD de preço acessível. Os riscos políticos e cambiais mantêm os fornecedores cautelosos, mas o mercado de projetores mantém posições por meio de distribuidores locais que integram financiamento e manutenção.

Cenário Competitivo

O mercado de projetores apresenta fragmentação moderada, com participação global distribuída entre fabricantes japoneses, americanos e chineses. A Epson manteve a liderança ao lançar 12 novos modelos PowerLite L-Series em fevereiro de 2025, com até 8.000 lúmens e motores a laser de 30.000 horas. A Sharp/NEC eleva os limites de brilho a 70.000 lúmens para grandes empresas de aluguel, enquanto a Christie Digital monetiza softwares como o Cinergy para fidelizar redes de cinema.

Os desafiantes chineses reduzem as lacunas tecnológicas por meio de parcerias com fabricantes de SoC; as alianças da XGIMI com Google e MediaTek impulsionam interfaces Android TV e foco automático com inteligência artificial, o que ajudou a empresa a garantir CNY 3,39 bilhões (USD 467 milhões) de receita em 2024. A JMGO conquista os entusiastas de áudio por meio de sistemas de som Devialet, diferenciando-se na acústica de home theater. As táticas competitivas abrangem pré-visualizações em financiamento coletivo, divulgação por influenciadores e comércio eletrônico transfronteiriço, permitindo alcance internacional rápido sem grandes redes de varejo físico.

Os fornecedores com portfólios legados de lâmpadas precisam se reestruturar para evitar estoques obsoletos antes dos prazos da UE. A saída estratégica da Sony da Europa sublinha o risco de transição. A Barco se concentra em cinemas DLP de 3 chips de alto padrão, protegendo as margens por meio de contratos de serviço personalizados. Enquanto isso, startups buscam nichos de pico e laser-TV onde o design industrial e a integração com plataformas de streaming importam mais do que a corrida de lúmens. Como resultado, a pressão de preços persiste nas faixas abaixo de USD 1.000, mesmo que os locais premium mantenham margens saudáveis.

Líderes do Setor de Projetores

Epson Corporation

BenQ Corporation

Sony Corporation

LG Electronics Inc.

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Epson comemorou o 50º aniversário de sua marca de projetores, destacando o modelo de alto brilho EB-L25000U.

- Abril de 2025: A Índia aprovou o programa Semicon no valor de Rs 76.000 crore, oferecendo 50% de apoio fiscal para fábricas de displays.

- Março de 2025: A Sony encerrou a distribuição de projetores na Europa em resposta às regulamentações de proibição de mercúrio da UE.

- Fevereiro de 2025: A Epson lançou 12 projetores laser portáteis PowerLite L-Series com até 8.000 lúmens.

- Janeiro de 2025: As estreias da CES 2025 incluíram o Hisense L9Q TriChroma, o Samsung 8K Premiere e os modelos compactos 4K de projeção ultracurta da LG.

Escopo do Relatório Global do Mercado de Projetores

Um projetor é um dispositivo óptico que exibe imagens, vídeos ou outros conteúdos visuais em superfícies como telas, paredes ou qualquer área plana. Ao fazer a luz passar por uma lente especializada ou refletir nela, o projetor amplia a imagem, projetando-a em uma superfície maior para visualização pelo público.

O estudo acompanha a receita acumulada por meio da venda de projetores por diversos participantes em todo o mundo. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de projetores é segmentado por tecnologia (DLP (processamento digital de luz), LCD (display de cristal líquido), LED (diodo emissor de luz) e projetores a laser), aplicação (entretenimento doméstico e cinema, empresarial, educação e governo, grandes locais e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| DLP |

| LCD |

| LCOS |

| LED |

| Laser/Híbrido |

| Chipset Nativo 4K/8K |

| Baseada em Lâmpada |

| Fósforo a Laser |

| LED/Híbrido |

| Laser Puro RGB |

| XGA e Abaixo |

| WXGA |

| 1080p |

| 4K e Acima |

| Abaixo de 3.000 |

| 3.000-5.000 |

| 5.001-10.000 |

| Acima de 10.000 |

| Pico/Portátil |

| Projeção Ultracurta |

| Projeção Padrão |

| Instalação/Grandes Locais |

| Entretenimento Doméstico e Cinema |

| Corporativo/Empresarial |

| Educação e Governo |

| Aluguel e Montagem de Palcos/Grandes Locais |

| Simulação e Visualização |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | DLP | ||

| LCD | |||

| LCOS | |||

| LED | |||

| Laser/Híbrido | |||

| Chipset Nativo 4K/8K | |||

| Por Fonte de Luz | Baseada em Lâmpada | ||

| Fósforo a Laser | |||

| LED/Híbrido | |||

| Laser Puro RGB | |||

| Por Resolução | XGA e Abaixo | ||

| WXGA | |||

| 1080p | |||

| 4K e Acima | |||

| Por Brilho (Lúmens ANSI) | Abaixo de 3.000 | ||

| 3.000-5.000 | |||

| 5.001-10.000 | |||

| Acima de 10.000 | |||

| Por Fator de Forma | Pico/Portátil | ||

| Projeção Ultracurta | |||

| Projeção Padrão | |||

| Instalação/Grandes Locais | |||

| Por Aplicação | Entretenimento Doméstico e Cinema | ||

| Corporativo/Empresarial | |||

| Educação e Governo | |||

| Aluguel e Montagem de Palcos/Grandes Locais | |||

| Simulação e Visualização | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de projetores?

O tamanho do mercado de projetores foi de USD 12,87 bilhões em 2026 e deve atingir USD 15,72 bilhões até 2031

Como a proibição de lâmpadas de mercúrio da UE afetará os compradores de projetores?

A partir de janeiro de 2026, projetores baseados em lâmpada não poderão ser vendidos na UE, levando as organizações a redirecionar orçamentos para modelos a laser e LED que estejam em conformidade com o Regulamento (UE) 2023/2049.

Qual região está crescendo mais rapidamente no mercado de projetores?

O Oriente Médio e África lidera com uma CAGR projetada de 5,08% até 2031, devido a iniciativas de educação digital financiadas pelo governo.

Por que as unidades laser de projeção ultracurta são populares em escritórios?

Elas projetam imagens grandes em salas de reunião pequenas, eliminam a manutenção de lâmpadas e oferecem desempenho de baixa latência essencial para a colaboração híbrida.

Qual tendência tecnológica oferece os maiores níveis de brilho atualmente?

Os projetores a laser de alto padrão agora excedem 70.000 lúmens, atendendo às demandas de grandes locais e instalações de mapeamento ao ar livre

Quem são os desafiantes emergentes na projeção para o consumidor?

Marcas chinesas como XGIMI e JMGO estão ganhando terreno ao integrar ecossistemas de streaming premium e fatores de forma centrados no design a preços agressivos.

Página atualizada pela última vez em: