Tamanho e Participação do Mercado de Projetores Interativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

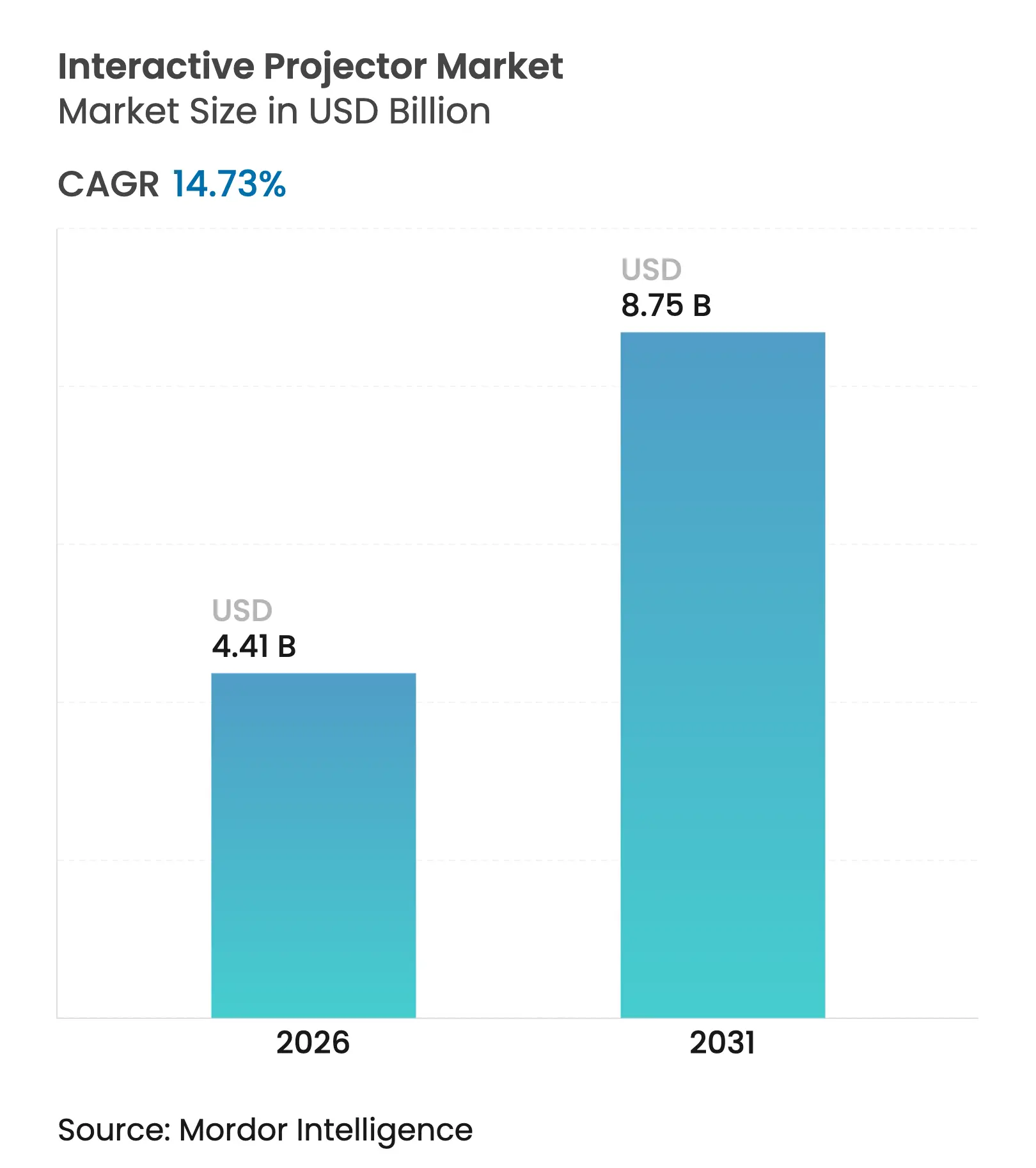

| Tamanho do Mercado (2026) | 4.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.73% CAGR |

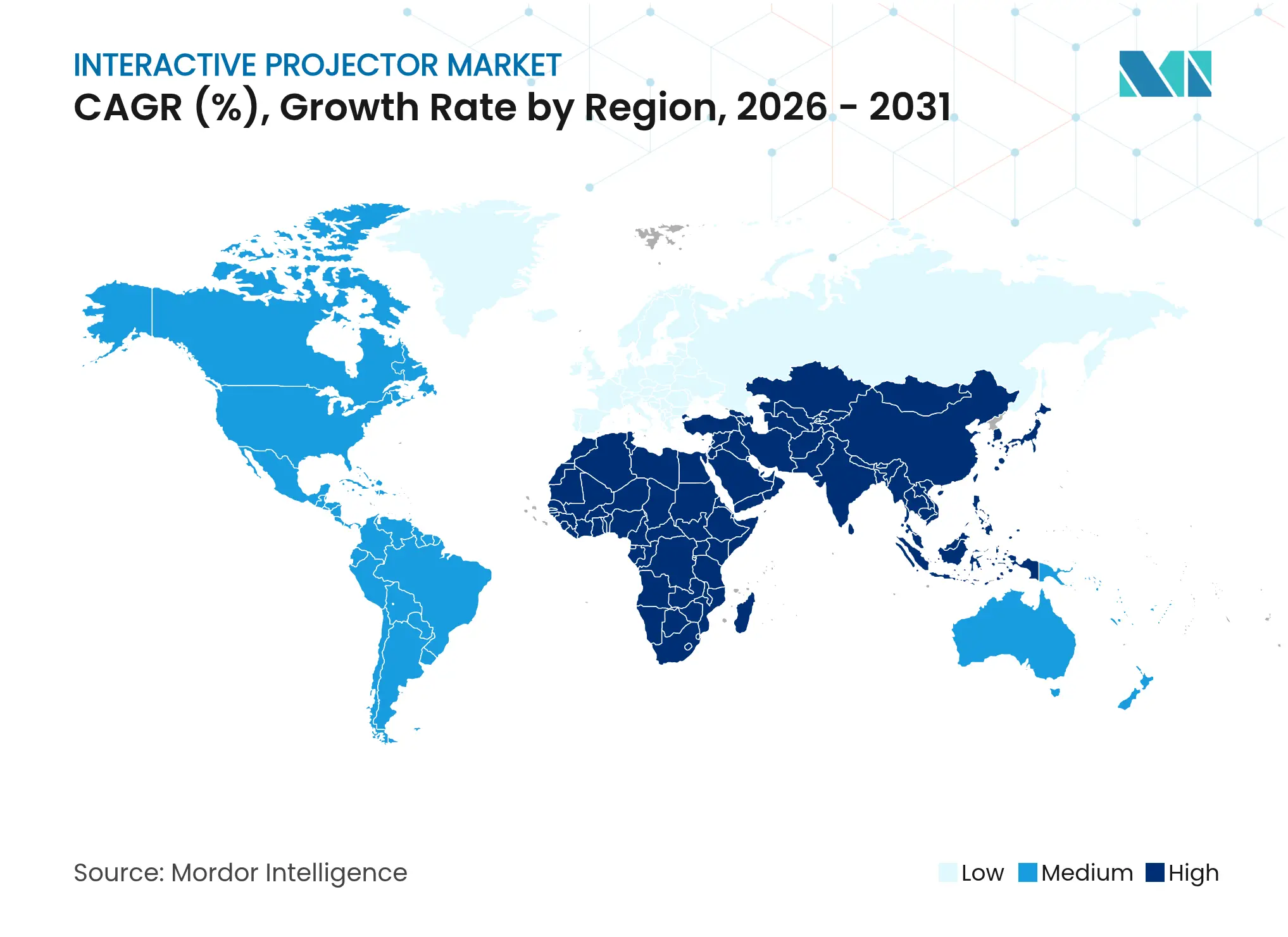

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

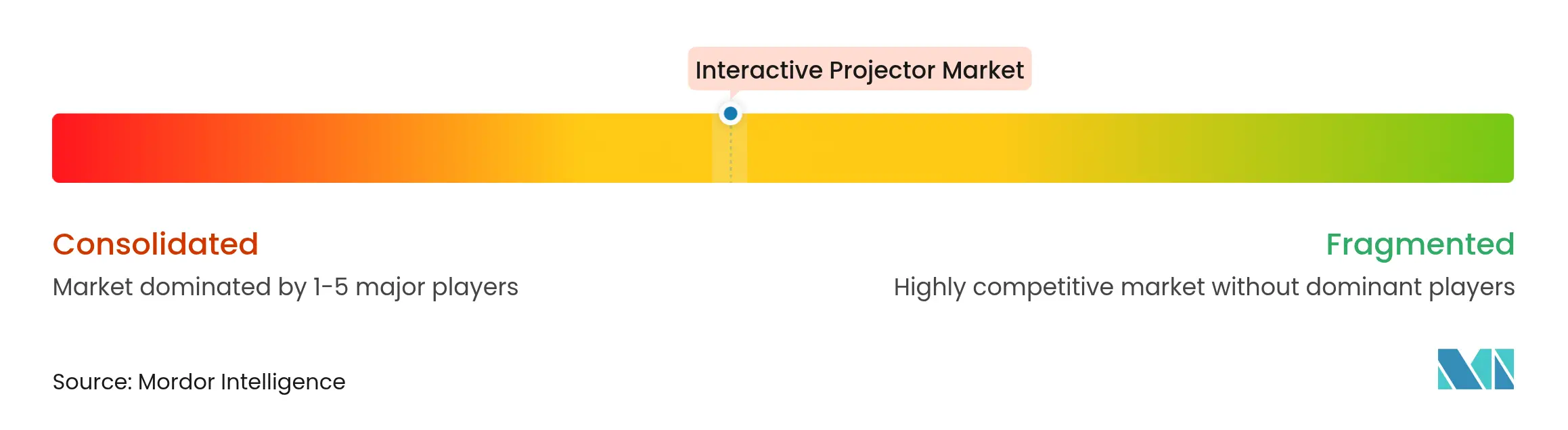

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Projetores Interativos por Mordor Intelligence

O tamanho do mercado de projetores interativos deverá crescer de USD 3,84 bilhões em 2025 para USD 4,41 bilhões em 2026 e está previsto para atingir USD 8,75 bilhões até 2031 a um CAGR de 14,73% no período 2026-2031. A forte demanda decorre de distritos escolares que normalizam salas de aula híbridas, empresas que modernizam salas de treinamento para equipes distribuídas e governos que financiam infraestrutura de salas de aula inteligentes. Motores laser de ultra-curta distância (UST), queda nos custos de componentes e adoção crescente de conteúdo 4K reforçam o crescimento das remessas. Fornecedores que agrupam software de colaboração, transmissão sem fio e suporte a toque multiusuário estão conquistando preferência em relação a fornecedores de hardware básico. Ciclos de renovação corporativa e projetos educacionais premium continuam a favorecer modelos 3LCD e LCoS de maior margem, enquanto compradores sensíveis ao preço em mercados emergentes mantêm as unidades a lâmpada relevantes.

Principais Conclusões do Relatório

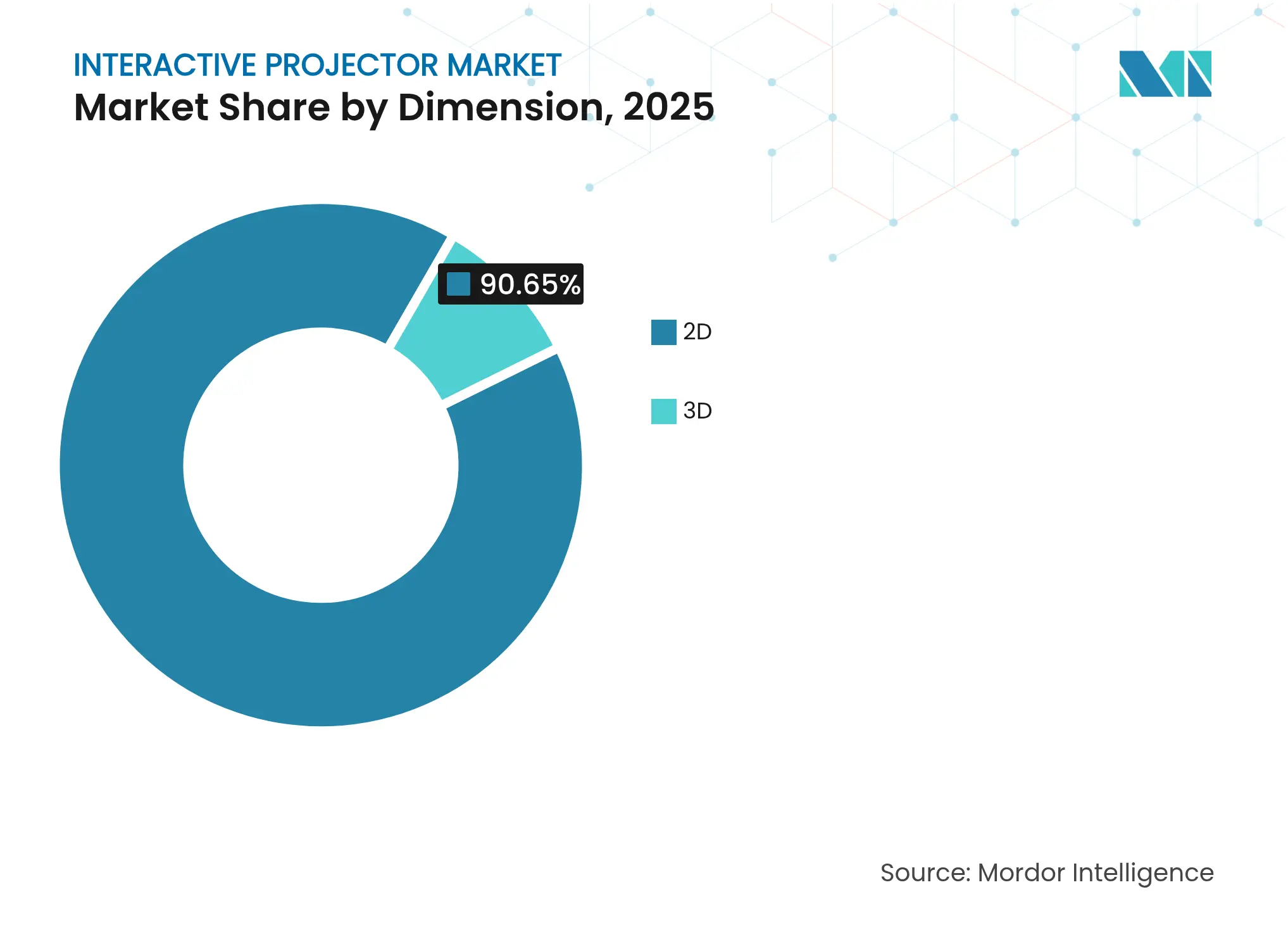

- Por dimensão, os projetores 2D lideraram com 90,65% da participação do mercado de projetores interativos em 2025, enquanto os sistemas 3D têm previsão de expansão a um CAGR de 15,2% até 2031.

- Por tecnologia, os modelos 3LCD capturaram 56,02% da participação do mercado de projetores interativos em 2025; o LCoS está projetado para crescer a um CAGR de 15,7% até 2031.

- Por distância de projeção, as unidades de ultra-curta distância detinham 66,05% da participação do tamanho do mercado de projetores interativos em 2025, enquanto os sistemas de curta distância avançam a um CAGR de 14,95%.

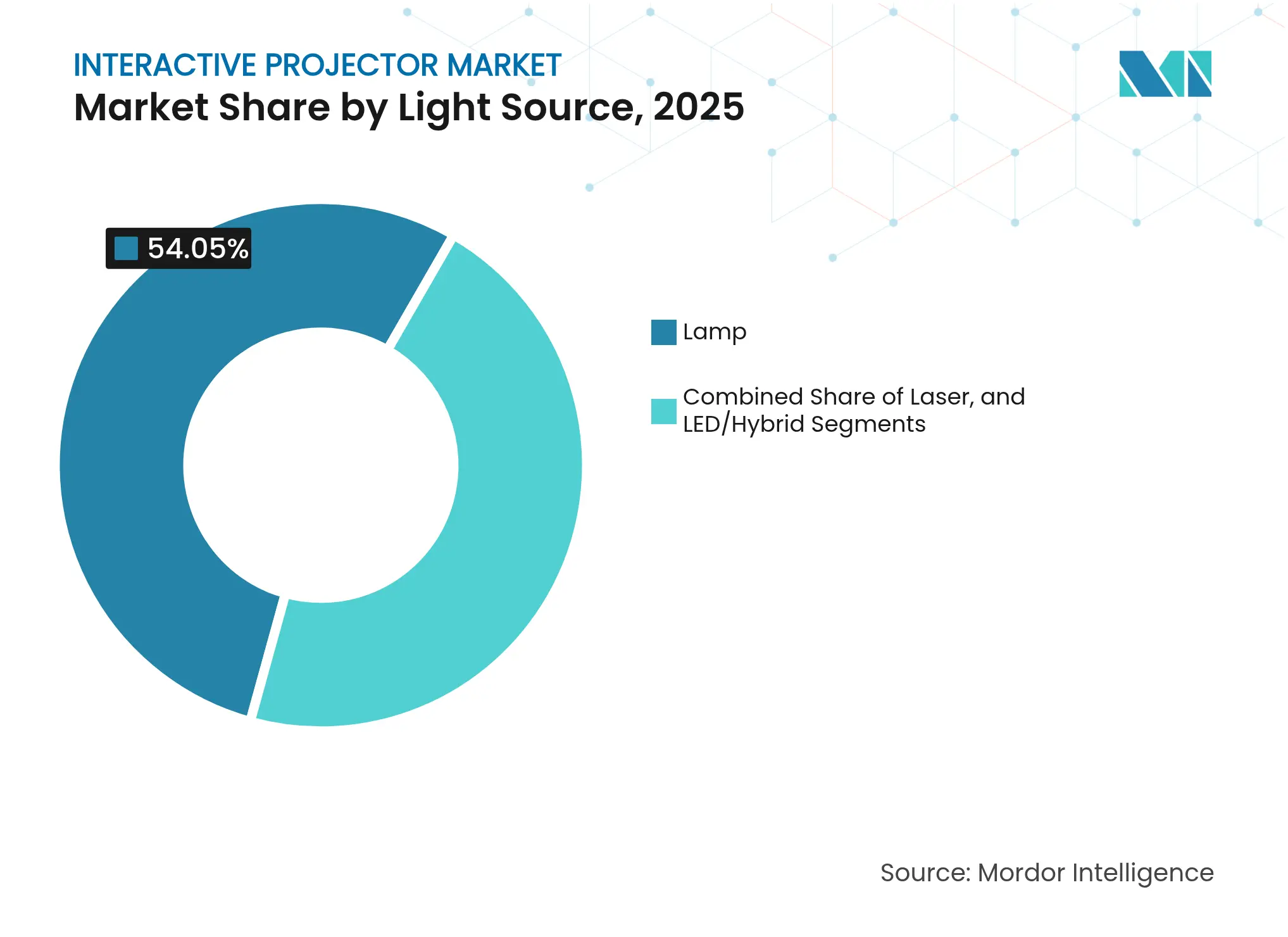

- Por fonte de luz, os produtos baseados em lâmpada representaram 54,05% da participação do mercado de projetores interativos em 2025; as variantes a laser estão acelerando a um CAGR de 17,1% até 2031.

- Por resolução, o HD (WXGA e abaixo) manteve 48,05% da participação do tamanho do mercado de projetores interativos em 2025, mas as unidades 4K estão preparadas para um CAGR de 17,6%.

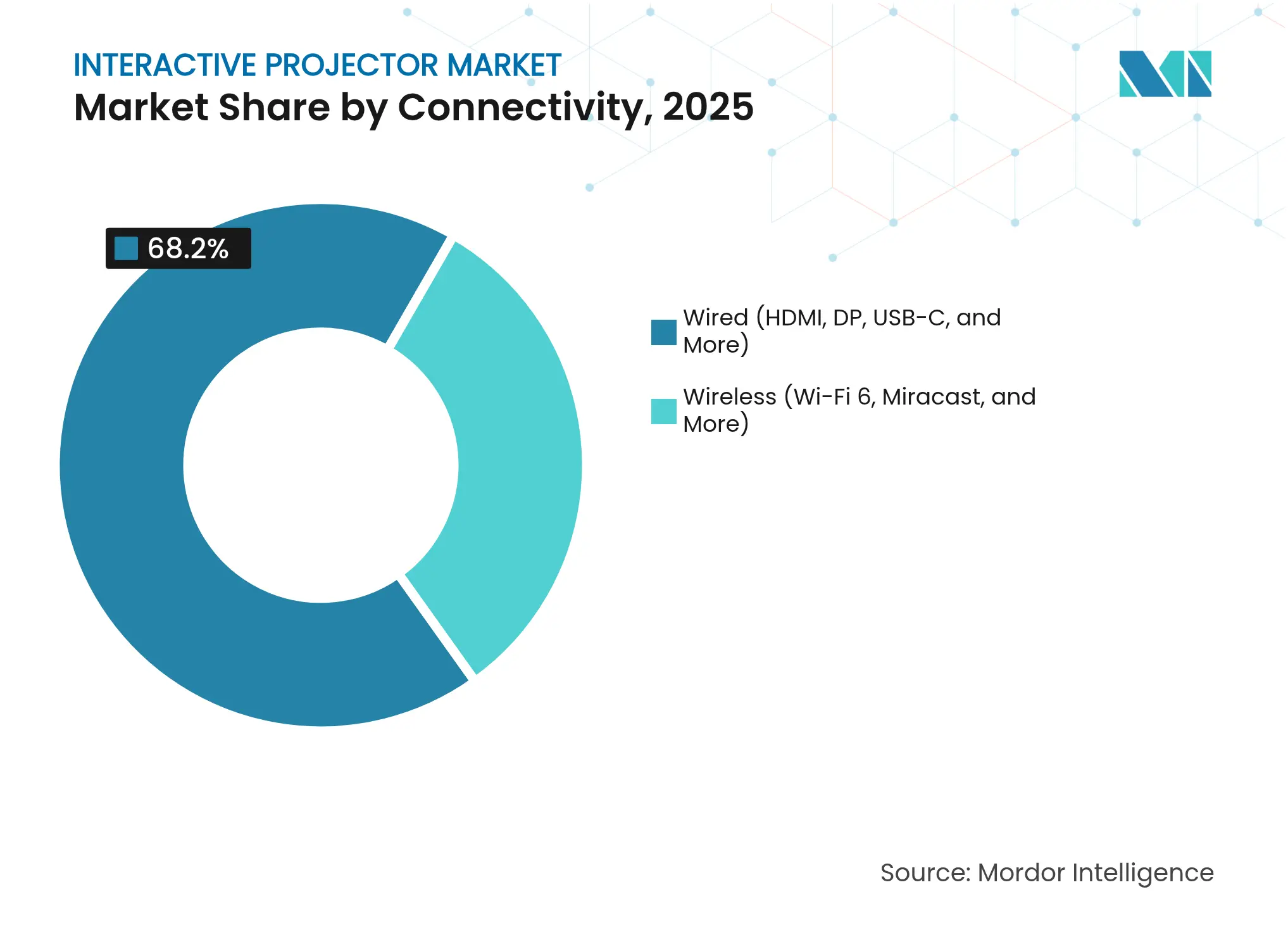

- Por conectividade, as interfaces com fio dominaram com 68,20% da participação do mercado de projetores interativos em 2025, enquanto os modelos habilitados para sem fio estão crescendo a um CAGR de 15,95%.

- Por aplicação, a educação comandou 45,60% da participação do mercado de projetores interativos em 2025; a área da saúde registra o CAGR mais rápido de 15,65% até 2031.

- Por geografia, a América do Norte liderou com 38,90% da participação do mercado de projetores interativos em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 15,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Projetores Interativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos modelos de aprendizagem híbrida | +3.2% | Estados Unidos, Reino Unido, Coreia do Sul | Médio prazo (2-4 anos) |

| Mudança corporativa de T&D para ambientes físico-digitais | +2.8% | América do Norte, região DACH | Curto prazo (≤ 2 anos) |

| Estímulo governamental para salas de aula inteligentes | +3.5% | Índia, Arábia Saudita, mercados emergentes | Longo prazo (≥ 4 anos) |

| Rápida penetração de motores laser de ultra-curta distância | +2.1% | Global | Médio prazo (2-4 anos) |

| Ascensão de ferramentas de colaboração multiusuário | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Sinalização imersiva no varejo e hotelaria | +1.4% | Aeroportos e varejo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Modelos de Aprendizagem Híbrida no Ensino Fundamental, Médio e Superior

Os sistemas escolares agora estruturam currículos em torno da entrega combinada, não de medidas emergenciais. Os sistemas de gestão de aprendizagem integram anotação ao vivo, conteúdo em nuvem e espaços de trabalho multiparticipantes que dependem de projeção habilitada para toque para engajamento em grupo.[1]Khalid Ilias Basheer Qolamani e Mohammad Mahdi Mohammed, "A Revolução Digital no Ensino Superior: Transformando o Ensino e a Aprendizagem," ResearchGate, researchgate.net Pontuações de engajamento mais elevadas sustentam a alocação orçamentária mesmo após o arrefecimento das pressões imediatas da pandemia. Distritos dos EUA, do Reino Unido e da Coreia do Sul direcionam estímulos para displays UST permanentes, impulsionando o mercado de projetores interativos. Editoras que correm para formatos de livros didáticos eletrônicos interativos consolidam ainda mais a demanda por projetores.

Mudança Corporativa de T&D para Ambientes de Treinamento "Físico-Digitais"

As empresas substituem sessões apenas com slides por salas de aprendizagem físico-digitais combinadas que necessitam de projetores capazes de retorno tátil, integração com WebEx Board e anotação simultânea. Empresas norte-americanas e alemãs adotam esses ambientes para melhorar a retenção e encurtar os ciclos de integração. A mudança converte orçamentos de treinamento pontuais em contratos de infraestrutura permanentes, ampliando a receita de serviços agregados do mercado de projetores interativos.

Estímulo Governamental para Salas de Aula Inteligentes

A Índia destinou INR 22.919 crore (USD 275 milhões) para estimular a produção doméstica de componentes de display e projeção, visando um valor de produção acumulado de USD 4.56.500 crore.[2]Secretaria de Imprensa do Governo, "Gabinete Aprova Programa de Fabricação de Componentes Eletrônicos para Tornar a Índia Autossuficiente na Cadeia de Suprimentos de Eletrônicos," pib.gov.in A Visão 2030 da Arábia Saudita canaliza financiamento para aprendizagem digital imersiva. Subsídios de longo prazo dão às diretorias de ensino a certeza de adquirir displays interativos em massa, apoiando a utilização previsível das fábricas e reduzindo os preços unitários em todo o mercado de projetores interativos.

Rápida Penetração de Motores Laser de Ultra-Curta Distância

Os modelos laser UST caíram abaixo do limite de USD 2.000 na CES 2025, onde unidades 4K de 3.000 lúmens foram apresentadas.[3]Jeremy Glowacki, "A Evolução dos Projetores de Estilo de Vida e USTs na CES 2025," Projector Central, projectorcentral.com A imagem sem sombra, a inicialização instantânea e as fontes de luz de 20.000 horas resolvem os pontos problemáticos anteriores das salas de aula. A queda nos custos de componentes impulsionada pela demanda automotiva por laser reforça a adoção e transforma o mercado de projetores interativos em direção à dominância de estado sólido.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade de fontes laser/LED vs. lâmpada | -1.8% | Mercados globais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limitações de altura do teto e luz ambiente | -1.2% | Instalações legadas da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Limitações de baixa taxa de atualização para STEM/RV | -0.9% | Faculdades técnicas, laboratórios de RV | Médio prazo (2-4 anos) |

| Escassez de integradores AV certificados | -0.7% | Ásia-Pacífico, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Modelos de Aprendizagem Híbrida no Ensino Fundamental, Médio e Superior

As unidades laser têm preço 40-60% mais alto do que os modelos a lâmpada, desencorajando escolas sensíveis ao preço apesar das economias no ciclo de vida. O obstáculo orçamentário é agudo durante desacelerações econômicas, como demonstrado pela queda de receita de 1,4% da Epson no segundo trimestre de 2024 ligada a atualizações adiadas.[4]Fonte: Seiko Epson Corporation, "Resultados Financeiros do Segundo Trimestre do Ano Fiscal de 2024," epson.com À medida que a produção de diodos escala, a diferença está diminuindo, moderando a restrição ao longo do tempo.

Limitações de Altura do Teto e Luz Ambiente

As salas de aula reformadas na Europa e na América do Norte frequentemente carecem de tetos de 3 metros ou persianas blackout. Ângulos de montagem subótimos degradam o tamanho e o brilho da imagem, aumentando os custos de instalação. As equipes de instalações podem adiar a adoção até que ocorram reformas mais amplas, moderando os volumes unitários de curto prazo em mercados maduros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dimensão: A Tecnologia 3D Ganha Tração

Os modelos bidimensionais mantiveram 90,65% do mercado de projetores interativos em 2025. Eles continuam sendo o padrão para entrega de aulas e apresentações em salas de reunião. O nicho menor de 3D, crescendo a um CAGR de 15,2%, atende ao planejamento cirúrgico, revisões de engenharia e simulações imersivas de segurança. Escolas de medicina usaram unidades 3D para visualizar anatomia, elevando as taxas de retenção de habilidades em estudos piloto. À medida que as bibliotecas de conteúdo especializado se expandem, a demanda por 3D cresce, mas permanece limitada pela complexidade de criação e pelos preços mais elevados.

Educadores em arquitetura aproveitam modelos 3D para críticas de design ao vivo, enquanto fabricantes os empregam para treinamento de montagem. Empresas de criação de conteúdo agora produzem kits de aulas 3D prontos para uso, reduzindo as barreiras de entrada. Ainda assim, as salas de aula convencionais continuam a preferir conjuntos 2D acessíveis, mantendo o 3D como um complemento de alto valor em vez de um padrão de mercado de massa.

Por Tecnologia: LCoS Emerge como Solução Premium

O 3LCD manteve 56,02% de participação ao fornecer brilho equilibrado e custo acessível. O DLP atraiu corporações que buscam chassis compactos e alto contraste. O LCoS, embora menor hoje, registra um CAGR de 15,7% até 2031. Departamentos de radiologia e estúdios gráficos especificam LCoS pelas vantagens de densidade de pixels e fidelidade de cores. A queda nos custos dos painéis e a maior margem de preço médio de venda atraem fornecedores a expandir as linhas de LCoS.

Instituições que executam imagens médicas ou trabalho crítico de cores migram para LCoS mesmo com prêmios de preço de 20-30%. Enquanto isso, os distritos de ensino fundamental e médio permanecem fiéis ao 3LCD dado as restrições orçamentárias e a manutenção mais simples. O tamanho do mercado de projetores interativos para unidades LCoS está projetado para triplicar até 2030, mas a base instalada do 3LCD mantém a dominância geral.

Por Distância de Projeção: Dominância da Ultra-Curta Distância

A ultra-curta distância capturou 66,05% da participação do tamanho do mercado de projetores interativos em 2025. A capacidade de projetar imagens de 100 polegadas a partir de 30 cm elimina as sombras do apresentador e se adapta a salas de aula apertadas. Os protótipos da CES 2025 entregaram saída 4K de 5.000 lúmens em gabinetes de perfil baixo, ampliando a aplicabilidade. Os modelos de curta distância ganham em salas de seminário que precisam de alguma flexibilidade de distância, registrando um CAGR de 14,95%.

Os compradores de UST valorizam a cabeação mais fácil, menor mão de obra de instalação e proteção ocular mais segura. As SKUs UST a lâmpada ainda são enviadas para distritos com orçamento limitado, enquanto instituições de médio porte migram para UST a laser para reduzir as trocas de lâmpadas. A distância padrão permanece para auditórios e salões onde a distância de projeção está disponível e o tamanho da tela deve exceder 200 polegadas.

Por Fonte de Luz: Aceleração da Tecnologia Laser

Os sistemas a lâmpada mantiveram 54,05% de participação em 2025 devido a pacotes de entrada abaixo de USD 700. No entanto, os projetores laser estão crescendo 17,1% ao ano à medida que os custos de diodos caem e as lâmpadas incorrem em taxas crescentes de substituição. Os compradores priorizam o tempo de atividade e a consistência do brilho; uma única lâmpada com falha pode atrapalhar os horários das aulas. O mercado de projetores interativos vê a adoção de LED/híbrido como um passo intermediário, mas o ponto final de longo prazo é o estado sólido.

Hospitais, estúdios de design e bibliotecas nacionais migraram primeiro porque os custos de inatividade superam o investimento inicial. Universidades em mercados emergentes ainda implantam lâmpadas, mas orçam para laser em fases futuras. Os fornecedores de componentes preveem paridade de preços com as lâmpadas até 2028, momento em que a restrição ligada ao alto custo total de propriedade desaparecerá.

Por Resolução: 4K Impulsiona o Crescimento Premium

WXGA e abaixo detinham 48,05% em 2025; eles permanecem adequados para currículos com muito texto. No entanto, as remessas de 4K crescem 17,6% ao ano. Os consumidores acostumados com telas UHD esperam clareza semelhante em auditórios de aulas. Os casos de uso em saúde e engenharia requerem detalhes finos, impulsionando a adoção do 4K. O tamanho do mercado de projetores interativos para unidades 4K está no caminho de superar USD 1,68 bilhão até 2031, ao lado de um CAGR de receita de 22,9%.

O Full HD permanece o carro-chefe para espaços corporativos onde a sensibilidade ao preço ainda existe. Os fornecedores promovem o upscaling por firmware para preencher a lacuna para o conteúdo existente até que as bibliotecas de aulas nativas em 4K amadureçam.

Por Conectividade: A Integração Sem Fio Acelera

As portas HDMI e USB-C com fio ainda ancoram 68,20% das remessas. A confiabilidade e a baixa latência são adequadas para fiscalização de exames e procedimentos legais. No entanto, os modelos habilitados para sem fio avançam a um CAGR de 15,95%. As velocidades do Wi-Fi 6 e os protocolos de segurança atendem aos padrões empresariais, permitindo que os funcionários transmitam de qualquer laptop ou telefone em segundos.

As escolas adotam o sem fio para suportar dispositivos dos alunos sem trocas de cabos, reduzindo o tempo de inatividade entre as aulas. Os fornecedores agrupam dongles proprietários que emparelham automaticamente, aumentando a receita de acessórios. As portas com fio permanecem como backups essenciais, preservando a compatibilidade com PCs legados e câmeras de documentos.

Por Aplicação: A Saúde Emerge como Líder de Crescimento

A educação manteve 45,60% da participação do segmento em 2025. O financiamento para renovação de distritos e a digitalização do currículo sustentam o volume. O treinamento corporativo segue à medida que as empresas padronizam salas de reunião híbridas. A saúde, no entanto, registra o CAGR mais rápido de 15,65%. A visualização de anatomia, as simulações em salas cirúrgicas e a consulta ao paciente requerem displays de alta resolução, precisão de cores e acionados por toque. A projeção interativa traz visibilidade em grupo que os headsets de RV individuais não possuem, melhorando a colaboração.

O varejo e a hotelaria implementam projeções de piso responsivas a gestos que aumentam o tempo de permanência. Os museus usam paredes interativas para narrativas imersivas. Esses segmentos verticais emergentes adicionam diversidade, mas permanecem secundários à receita central de educação para a maioria dos fornecedores.

Análise Geográfica

A América do Norte detinha 38,90% da participação do mercado de projetores interativos em 2025. Orçamentos tecnológicos maduros e normas de aprendizagem híbrida estimulam a adoção premium. No entanto, os ventos contrários macroeconômicos, evidenciados pela queda de receita da Epson, introduzem cautela nas projeções de 2025. Distritos escolares maiores prosseguem com implantações UST plurianuais, enquanto os menores adiam as atualizações. O impulso de renovação corporativa persiste à medida que as estratégias de capital humano enfatizam o aprendizado contínuo.

A Europa ocupa o segundo lugar e mostra demanda de substituição estável. A Alemanha prioriza fábricas inteligentes, incorporando projetores em centros de treinamento técnico. As dimensões dos edifícios legados e a exposição à luz do dia complicam as reformas, mantendo as receitas dos integradores elevadas. As universidades do Reino Unido canalizam subsídios de pesquisa para laboratórios imersivos, sustentando volume de médio nível. As regras de eficiência energética da UE aceleram a mudança para fontes de luz laser.

A Ásia-Pacífico é o motor de crescimento com um CAGR de 15,05%. O incentivo eletrônico da Índia impulsiona as cadeias de suprimentos domésticas, reduzindo os prazos de entrega e os preços. As reformas curriculares da China exigem proporções de displays interativos por sala de aula, estimulando licitações em massa. O Japão e a Coreia do Sul adotam LCoS para centros avançados de P&D em manufatura. A Arábia Saudita lidera a demanda no Oriente Médio por meio de campi digitais da Visão 2030. Os aeroportos da ASEAN implantam sinalização imersiva que aumenta a diversificação vertical do mercado de projetores interativos.

Cenário Competitivo

O setor de projetores interativos permanece com fragmentação moderada. Epson, BenQ e Dell juntos controlam pouco mais de 40% da receita, aproveitando a reputação da marca, a profundidade do canal e o software proprietário. A Panasonic reestruturou, vendendo 80% de sua unidade de projetores para a ORIX para financiar a expansão de software de cadeia de suprimentos. O movimento sinaliza compressão de margem de hardware e uma mudança para estratégias centradas em soluções.

Hisense, Samsung e LG entraram em segmentos UST premium apresentados na CES 2025, integrando upscaling por IA e hubs sem fio. Novos entrantes chineses exploram economias de escala na fabricação de diodos para subestimar os incumbentes. A integração de pilha de software — aplicativos de quadro branco, colaboração em nuvem e análises — emerge como o principal diferenciador em vez das contagens brutas de lúmens ANSI.

As alianças de fornecedores com plataformas de tecnologia educacional e conferências aprofundam o bloqueio do ecossistema, aumentando os custos de troca. Os fornecedores de componentes buscam motores laser miniaturizados e controladores de taxa de atualização mais altos para atender a casos de uso alinhados com RV, permitindo que especialistas de nicho perturbem os segmentos de alto desempenho. No geral, a pressão competitiva muda de guerras de preços para propostas de valor agrupadas.

Líderes do Setor de Projetores Interativos

Seiko Epson Corporation

BenQ Corporation

Dell Technologies Inc.

Panasonic Corporation

NEC Display Solutions, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Gabinete indiano aprovou o Programa de Fabricação de Componentes Eletrônicos de INR 22.919 crore para localizar as cadeias de suprimentos de displays

- Janeiro de 2025: A Hisense apresentou o projetor UST L9Q TriChroma na CES 2025 com 5.000 lúmens e sobreposição de toque integrada

- Novembro de 2024: A Seiko Epson reportou uma queda de receita de 1,4% em relação ao ano anterior no segundo trimestre de 2024 devido à fraqueza nos gastos com educação nos mercados ocidentais

- Julho de 2024: A Panasonic transferiu 80% de suas operações de projetores para uma joint venture com a ORIX para se concentrar em soluções de software

Escopo do Relatório Global do Mercado de Projetores Interativos

O projetor interativo é definido como um dispositivo que transforma qualquer superfície em um quadro branco interativo que pode ser usado por meio de toques com os dedos ou com suas canetas interativas. Os projetores interativos são geralmente projetores de ultra-curta distância com mapeamento de projeção.

O mercado de projetores interativos é segmentado por dimensão (2D, 3D), por tipo de display (LCoS, DLP, LCD), por usuário final (mídia e entretenimento, saúde, educação, turismo e hotelaria, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| 2D |

| 3D |

| 3LCD |

| DLP |

| LCoS |

| Ultra-Curta Distância (Menos de 0,4 m) |

| Curta Distância (0,4-1 m) |

| Distância Padrão (Acima de 1 m) |

| Lâmpada |

| Laser |

| LED/Híbrido |

| HD (WXGA e abaixo) |

| Full HD (1080p) |

| 4K e Acima |

| Com Fio (HDMI, DP, USB-C) |

| Sem Fio (Wi-Fi 6, Miracast) |

| Educação |

| Corporativo e Empresarial |

| Saúde |

| Mídia e Entretenimento |

| Varejo e Hotelaria |

| Outros (Governo, Defesa, Museus) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Dimensão | 2D | ||

| 3D | |||

| Por Tecnologia | 3LCD | ||

| DLP | |||

| LCoS | |||

| Por Distância de Projeção | Ultra-Curta Distância (Menos de 0,4 m) | ||

| Curta Distância (0,4-1 m) | |||

| Distância Padrão (Acima de 1 m) | |||

| Por Fonte de Luz | Lâmpada | ||

| Laser | |||

| LED/Híbrido | |||

| Por Resolução | HD (WXGA e abaixo) | ||

| Full HD (1080p) | |||

| 4K e Acima | |||

| Por Conectividade | Com Fio (HDMI, DP, USB-C) | ||

| Sem Fio (Wi-Fi 6, Miracast) | |||

| Por Aplicação | Educação | ||

| Corporativo e Empresarial | |||

| Saúde | |||

| Mídia e Entretenimento | |||

| Varejo e Hotelaria | |||

| Outros (Governo, Defesa, Museus) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de projetores interativos até 2031?

O tamanho do mercado de projetores interativos está previsto para atingir USD 8,75 bilhões até 2031 a um CAGR de 14,73%.

Qual aplicação crescerá mais rapidamente até 2031?

Espera-se que a saúde registre o maior CAGR de 15,65% devido ao uso crescente em treinamento cirúrgico, imagens médicas e consulta ao paciente.

Por que os projetores laser de ultra-curta distância estão ganhando popularidade?

Os modelos laser UST eliminam as sombras do apresentador, se adaptam a salas pequenas, oferecem inicialização instantânea e proporcionam vida útil de 20.000 horas, tornando-os ideais para salas de aula e escritórios modernos.

Qual região impulsionará a demanda futura?

A Ásia-Pacífico liderará o crescimento com um CAGR de 15,05%, impulsionada pelo financiamento governamental para salas de aula inteligentes e pela expansão da infraestrutura corporativa.

Como os fornecedores estão se diferenciando em um mercado saturado?

Os fabricantes agora agrupam software de colaboração, transmissão sem fio e aprimoramento de imagem por IA em vez de competir apenas em brilho ou resolução.

O que restringe a adoção mais rápida de projetores laser?

O preço inicial mais alto em comparação com as unidades a lâmpada ainda desencoraja escolas com orçamento limitado, embora a diferença esteja diminuindo à medida que os custos de diodos caem.

Página atualizada pela última vez em: