Tamanho e Participação do Mercado de Projetores DLP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

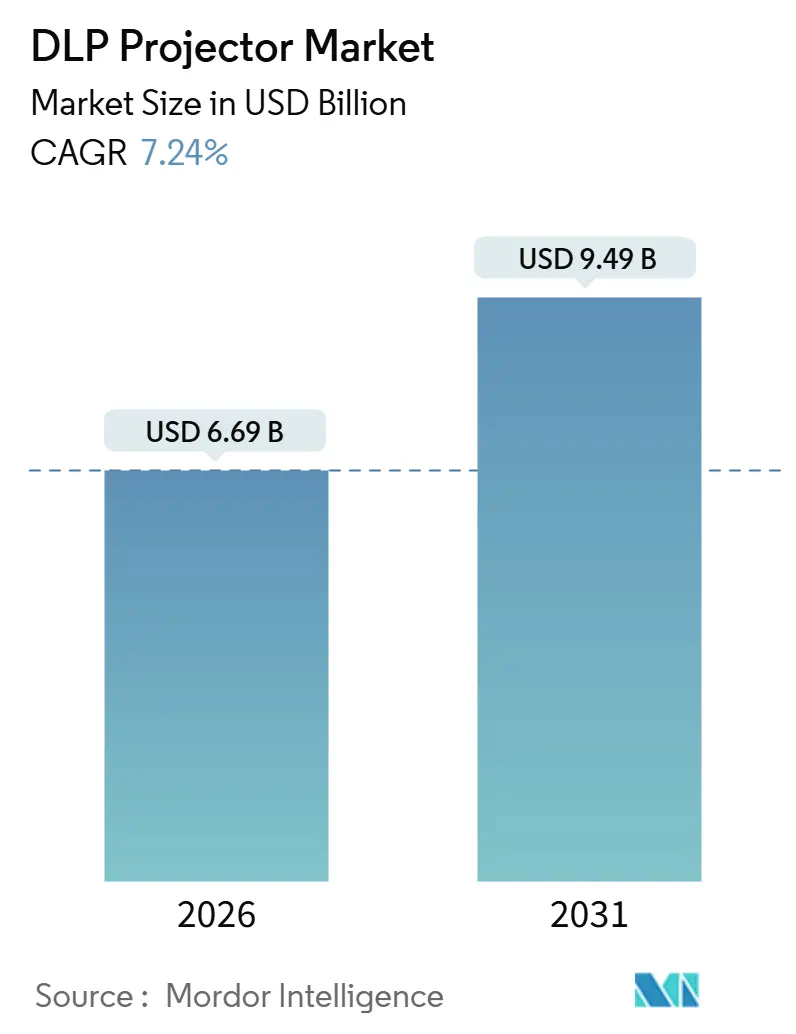

| Tamanho do Mercado (2026) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

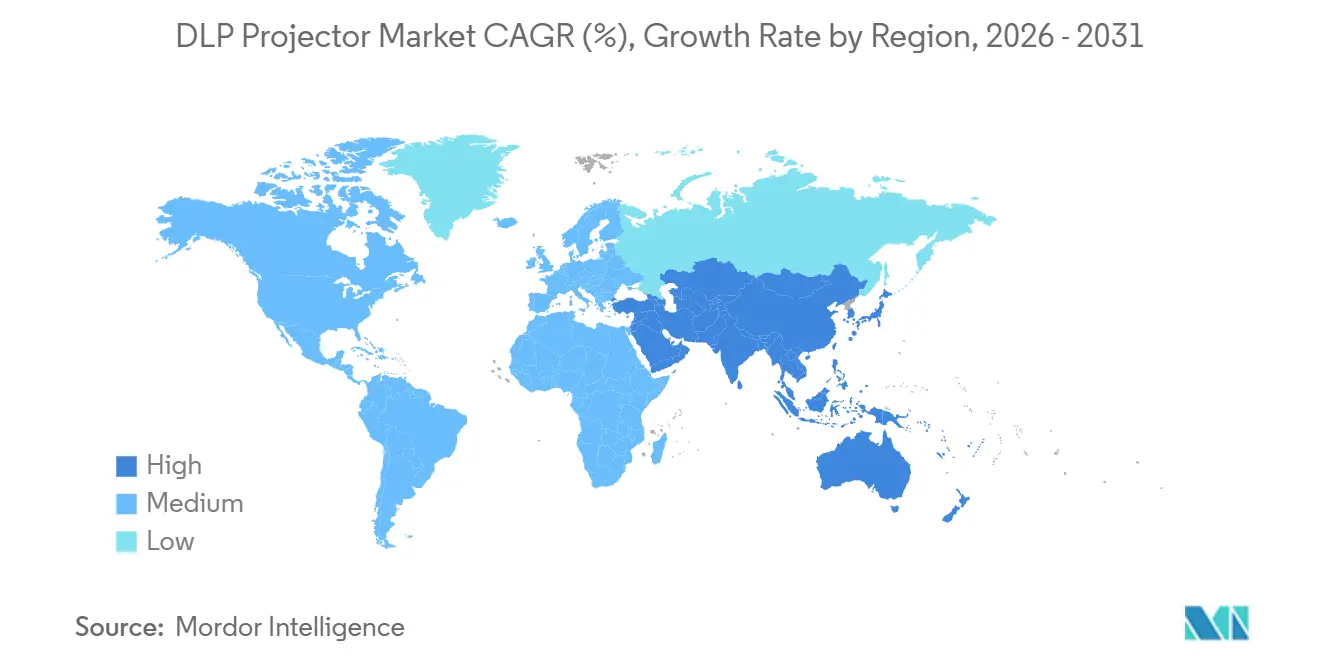

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Projetores DLP pela Mordor Intelligence

O tamanho do Mercado de Projetores DLP ou Mercado de Projetores de Processamento Digital de Luz é estimado em USD 6,69 bilhões em 2026 e deve atingir USD 9,49 bilhões até 2031, representando uma CAGR de 7,24% ao longo do período de previsão. O impulso está ancorado na migração de fontes de luz de lâmpada para laser, uma tendência que reduz os custos de manutenção e abre casos de uso de alto brilho em cinema, educação, ambiente corporativo e locais de grande porte. A adoção também é sustentada por programas de defesa que financiam suítes de simulação e por varejistas que utilizam mapeamento de projeção para criar experiências de compra imersivas. Os embarques unitários são relativamente estáveis nas regiões maduras, porém os preços médios de venda aumentam à medida que os compradores preferem modelos de longa durabilidade com fluxo luminoso acima de 10.000 lúmens. A pressão competitiva permanece intensa porque a Texas Instruments fornece uma base de chipset comum, permitindo que tanto as marcas globais quanto os entrantes chineses focados em valor introduzam dispositivos 4K a um preço abaixo de USD 1.500. O risco de substituição por grandes monitores de painel plano persiste, mas o mercado de projetores DLP se diferencia por tamanhos de tela superiores a 100 polegadas, razões de projeção flexíveis e ciclos de substituição rápidos para instalações com lâmpada.

Principais Conclusões do Relatório

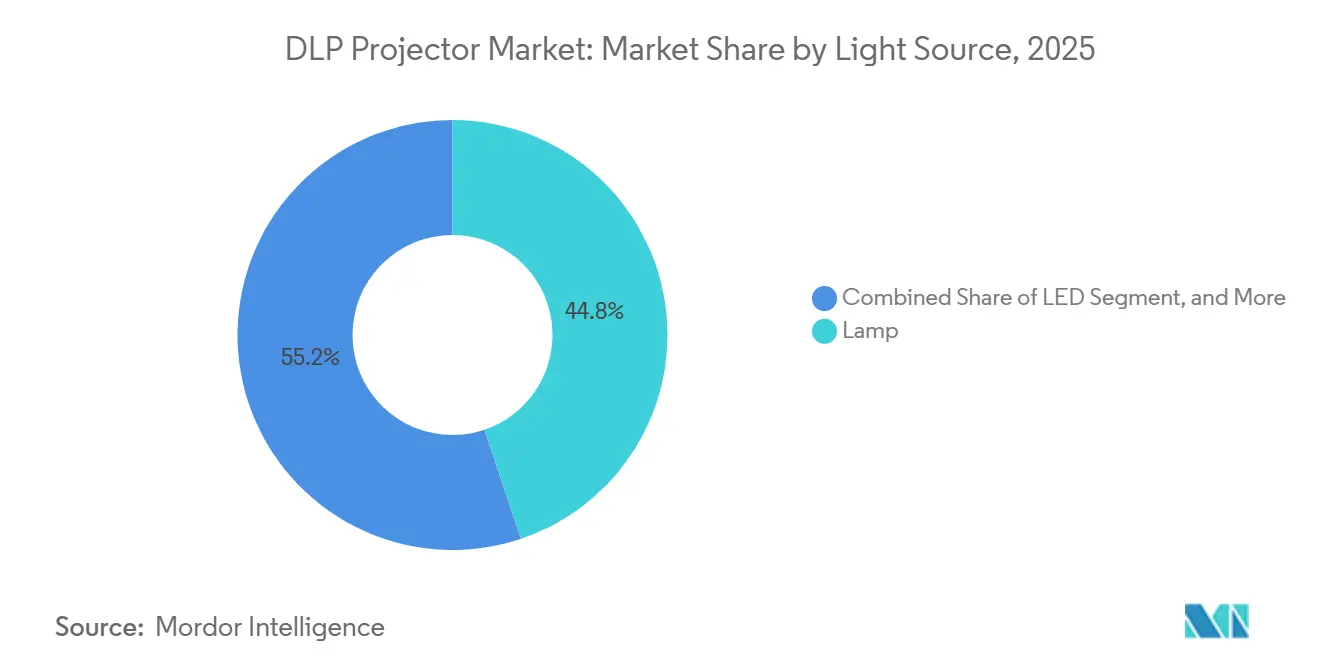

- Por fonte de luz, os sistemas baseados em lâmpada detinham 44,83% da participação do Mercado de Projetores DLP ou Mercado de Projetores de Processamento Digital de Luz em 2025, enquanto as variantes a laser têm previsão de expansão a uma CAGR de 7,67% até 2031.

- Por modelo de chip, a configuração de um chip capturou 62,14% de participação em 2025, ao passo que o segmento de três chips avança a uma CAGR de 7,51% até 2031.

- Por distância de projeção, as unidades de projeção normal mantiveram uma participação de 59,16% em 2025, porém os modelos de projeção ultracurta estão crescendo a uma CAGR de 7,72% no mesmo horizonte.

- Por classe de brilho, os projetores acima de 10.000 lúmens registraram a CAGR mais rápida, de 7,88%, enquanto a faixa de 2.500 a 4.999 lúmens representou 42,38% das vendas de 2025.

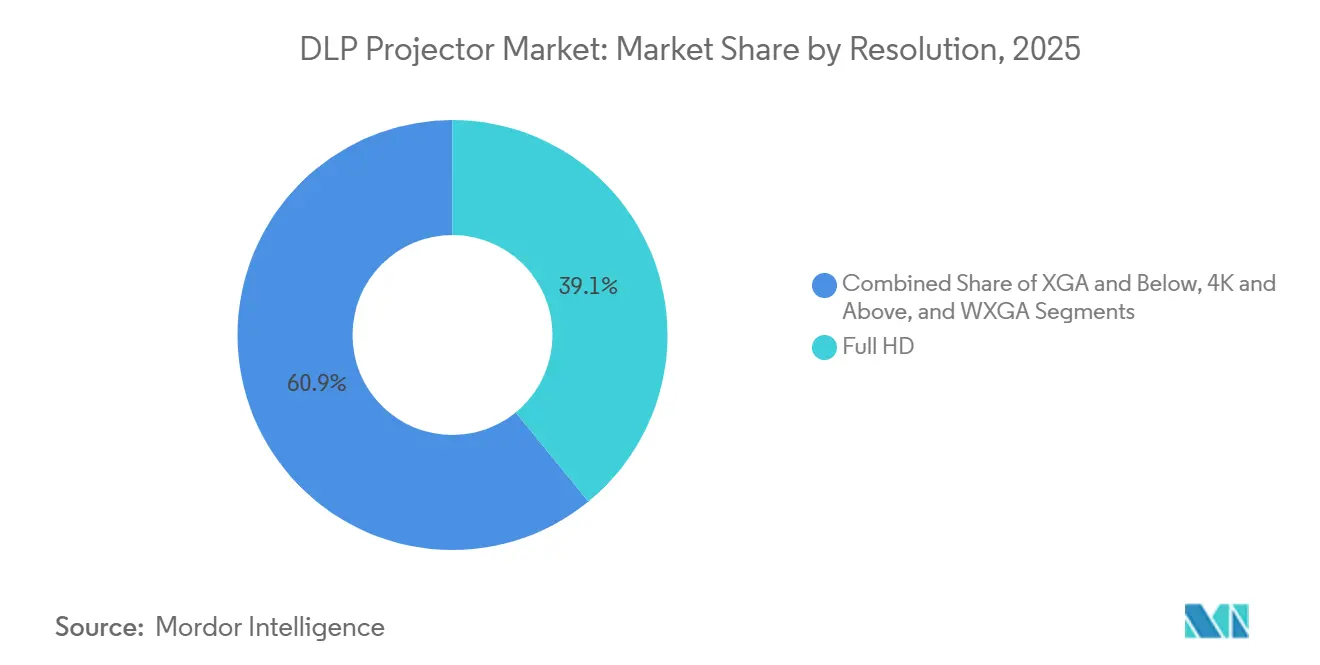

- Por resolução, o Full HD detinha uma participação de 39,11% em 2025, e os dispositivos 4K têm projeção de crescimento a uma CAGR de 7,91% até 2031.

- Por aplicação, a educação liderou com 42,38% de participação em 2025, sendo que simulação e treinamento deve crescer a uma CAGR de 8,56% durante o período de previsão.

- Por geografia, a região da Ásia-Pacífico gerou 36,77% da receita de 2025, enquanto o Oriente Médio está posicionado para a CAGR mais rápida de 8,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Projetores DLP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda na Indústria do Entretenimento | +1.2% | Global, com concentração na América do Norte e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Rápida Digitalização no Setor Educacional | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Sul e África | Longo prazo (≥ 4 anos) |

| Aumento na Adoção de Home Cinema com 4K Acessível | +1.1% | América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Ciclo de Substituição de Lâmpada para Laser em Empresas | +1.5% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Implementação em Simulação e Treinamento para Defesa | +0.9% | América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento em Experiências de Varejo Imersivas via Mapeamento de Projeção | +0.7% | Global, concentrado em centros urbanos e zonas de varejo de alto fluxo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Digitalização no Setor Educacional

O estímulo governamental para salas de aula digitais está acelerando as licitações de projetores, exemplificado pelo plano da Índia de superar USD 2,1 bilhões em gastos com projetores no setor educacional até 2029. Os modelos a laser agora operam por 20.000 horas antes da manutenção, dez vezes o intervalo da lâmpada, o que reduz o tempo de inatividade para distritos com técnicos limitados.[1]Seiko Epson Corporation, "Lançamento da Série PowerLite L," epson.com A Série PowerLite L da Epson, lançada em fevereiro de 2025, que inclui doze SKUs a laser com variação de 4.000 a 7.000 lúmens, foi lançada expressamente para implantações no ensino fundamental, médio e superior.

Aumento na Adoção de Home Cinema com 4K Acessível

O chipset DLP473TE de 0,47 polegada da Texas Instruments, lançado em julho de 2025, permite que as marcas comercializem projetores nativos 4K a um preço próximo de USD 1.500. A Hisense logo seguiu com o projetor de projeção ultracurta de triplo laser PX3-Pro, com 3.000 lúmens ANSI e razão de projeção inferior a 0,25, comercializado como alternativa às TVs OLED.[2]Hisense Visual Technology, "Detalhes do Projetor TriChroma PX3-Pro," hisense.com A Optoma, a BenQ e a XGIMI apresentaram modelos com preços similares no mesmo trimestre, criando uma guerra de preços no segmento consumidor.

Ciclo de Substituição de Lâmpada para Laser em Empresas

As substituições de lâmpada custam entre USD 200 e 400 a cada 2.000 a 3.000 horas, enquanto os motores a laser operam por 20.000 a 30.000 horas sem consumíveis. A AMC Theatres orçou mais de USD 100 milhões para converter 3.500 auditórios para projeção a laser até 2026.[3]AMC Theatres, "Programa de Atualização para Projeção a Laser," amctheatres.com A Dolby e a Christie introduziram um sistema de laser Dolby Vision conjunto para telas premium de grande formato em maio de 2025, ressaltando o apelo corporativo e cinematográfico do laser.

Aumento da Demanda na Indústria do Entretenimento

O PT-RQ45K da Panasonic, anunciado em junho de 2025, entrega 40.000 lúmens para mapeamento de projeção e shows em estádios, elevando as expectativas de desempenho para eventos ao vivo. O UDX-4K40 da Barco (37.500 lúmens) e o Griffyn 4K32-RGB de 32.000 lúmens da Christie também visam festivais e arenas. Os equipamentos de alta potência justificam preços premium de ingressos, levando operadores de locais em todo o Oriente Médio a especificar projetores com saída de lúmens ≥ 20.000 para novas atrações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Projetores DLP Baseados em Laser | -0.8% | Global, com impacto agudo na Ásia-Pacífico e América do Sul sensíveis a preços | Médio prazo (2 a 4 anos) |

| Forte Concorrência das Tecnologias LCD e LCOS | -0.5% | Global, concentrada nos segmentos educacional e corporativo | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Grandes Monitores de Painel Plano como Alternativas | -0.9% | América do Norte e Europa, com pressão emergente na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Restrições na Cadeia de Suprimentos para Diodos Laser de Alta Potência | -0.4% | Global, com gargalos em sistemas acima de 20.000 lúmens | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Projetores DLP Baseados em Laser

As unidades a laser ainda têm preço entre 40% e 80% acima de suas equivalentes a lâmpada, restringindo a adoção em mercados em desenvolvimento, incluindo a Índia não metropolitana, onde os projetores a lâmpada permanecem dominantes. Os fornecedores oferecem modelos híbridos de laser-fósforo para reduzir os custos do conjunto de materiais, mas tais compromissos reduzem a cobertura da gama de cores e a uniformidade de brilho.

Crescente Adoção de Grandes Monitores de Painel Plano como Alternativas

Os painéis planos interativos embarcaram mais de 7,2 milhões de unidades em 2023, desviando a demanda dos projetores em salas de aula de 75 a 85 polegadas. O estudo comparativo da BenQ mostrou que as salas de conferência com menos de 85 polegadas preferem telas LED plug-and-play em vez de projeção suspensa no teto. A Epson contra-ataca comercializando uma projeção a laser de 100 polegadas que tem custo inferior ao de painéis planos equivalentes, mas a queda nos preços de LED ainda amplia a ameaça de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Luz: A Adoção do Laser se Amplia em Casos de Uso

Os sistemas a laser estão no caminho de uma CAGR de 7,67%, superando o Mercado de Projetores DLP ou Mercado de Projetores de Processamento Digital de Luz em geral, à medida que os compradores priorizam as economias de manutenção. As unidades a lâmpada, que representaram 44,83% da receita em 2025, permanecem prevalentes nos mercados de aluguel sensíveis a preços e nas economias emergentes, onde as restrições de capital de curto prazo superam a economia do ciclo de vida. Os padrões de eficiência energética favorecem os motores a laser de ativação instantânea que consomem menos energia em modo de espera, enquanto os avanços nos diodos de nitreto de gálio impulsionam a eficiência da tomada para níveis mais altos. O tamanho do mercado de projetores DLP para unidades a laser está previsto para superar a receita de lâmpada até 2029, impulsionado por projetos de cinema, simulação e mapeamento de projeção que requerem brilho estável superior a 10.000 lúmens. A demanda por lâmpada persiste na América do Sul e na África, onde as taxas de utilização são baixas e os estoques existentes de lâmpadas sobressalentes prolongam a vida útil a um custo incremental mínimo.

Os fabricantes exploram o impulso do laser ao oferecer garantias de cinco anos e ao integrar modos ecológicos que reduzem a saída durante conteúdo estático. Os compradores corporativos citam a redução do tempo de inatividade e a logística de lâmpadas como os principais motivos para padronizar no laser, enquanto os operadores de locais veem maior saturação de cores e uniformidade como formas de justificar preços premium de ingressos. A tecnologia DMD de Transferência Segmentada Sequencial consolida a vantagem do laser ao permitir desempenho de 4K a 120 Hz, posicionando o DLP para arenas de jogos e realidade virtual que não toleram os atrasos de aquecimento da iluminação por lâmpada.

Por Modelo de Chip: Liderança de Custo do Um Chip Versus Desempenho do Três Chips

O design de um chip controlou 62,14% da base de receita de 2025, refletindo sua vantagem de custo em educação, pequenas empresas e home cinema de nível básico. A Texas Instruments fornece uma ampla linha de SKUs com opções de deslocamento de pixel que entregam imagens pseudo-4K em hardware de baixo custo, mantendo a pressão de preços sobre os concorrentes de três chips. A categoria de três chips, no entanto, está registrando uma CAGR de 7,51%, pois grandes locais, suítes de simulação e cinemas de alto padrão exigem uniformidade de cores nos canais vermelho, verde e azul. A participação do Mercado de Projetores DLP ou Mercado de Projetores de Processamento Digital de Luz dos modelos de três chips, portanto, se expande mais rapidamente do que os volumes unitários, porque os preços médios de venda acima de USD 30.000 inflam as ponderações de receita.

Os roteiros de componentes indicam pontos de cruzamento crescentes onde as plataformas de um chip adicionam lasers RGB e DMDs de alta taxa de atualização, reduzindo a lacuna visual sem atingir os níveis de preço de três chips. No entanto, operadores de estádios, planetários e cinemas emblemáticos ainda alocam orçamentos para equipamentos de três chips para evitar artefatos de arco-íris e para manter cobertura superior a 95% de DCI-P3. A adoção regional está concentrada na América do Norte, Europa e Oriente Médio, onde contratos de serviço de cinco anos frequentemente incluem calibração e peças sobressalentes.

Por Distância de Projeção: A Projeção Ultracurta Visa Ambientes com Espaço Limitado

Os embarques de projeção ultracurta estão crescendo a uma CAGR de 7,72%, impulsionados por consumidores que desejam imagens de 100 polegadas a menos de 30 centímetros de distância. Os dispositivos de projeção normal detêm 59,16% da receita porque a infraestrutura de montagem no teto já existe em escritórios e auditórios. As opções de projeção curta conquistam participação incremental onde as salas de aula carecem de espaço traseiro, mas ainda precisam de interação com a lousa branca. O tamanho do mercado de projetores DLP para modelos de home cinema de projeção ultracurta superou USD 1 bilhão em 2025, impulsionado por motores de triplo laser que alcançam 3.000 lúmens sem picos de ruído do ventilador.

As lojas demonstram unidades de projeção ultracurta com telas de rejeição de luz ambiente, tornando a comparação direta com televisores OLED mais convincente. As implantações comerciais incluem exposições em museus que evitam sombras de visitantes e sinalização digital que preenche vitrines de lojas. Embora as restrições ópticas limitem o tamanho máximo da tela a cerca de 140 polegadas, a conveniência do posicionamento no chão e a eliminação de fiação compensam essas compensações para muitos usuários.

Por Classe de Brilho: A Demanda por Alta Luminância Reflete os Ciclos de Investimento em Locais

Os projetores com brilho acima de 10.000 lúmens estão crescendo na taxa mais rápida, com uma CAGR de 7,88%, impulsionados por reformas de estádios, festivais de mapeamento de projeção e atrações turísticas. A faixa principal de 2.500 a 4.999 lúmens ainda representa 42,38% da receita de 2025, cobrindo salas de reuniões e salas de aula com iluminação controlada. Os segmentos de brilho entre 5.000 e 9.999 lúmens atendem às necessidades dos auditórios, enquanto as unidades com menos de 2.500 lúmens servem às categorias portátil e pico. Os modelos emblemáticos de 40.000 lúmens são lançados, evidenciando como o mercado de projetores DLP pode se estender a faixas de preço de USD 100.000, onde as margens brutas permanecem o dobro das dos modelos corporativos.

O crescimento de alta luminância está geograficamente concentrado na América do Norte, Europa e Oriente Médio, onde os promotores de eventos alocam orçamentos para grandes exibições ao ar livre. Os governos municipais utilizam o mapeamento de projeção para animar edifícios históricos durante festivais, gerando picos sazonais na demanda de aluguel e montagem. Por outro lado, os clientes de educação da Ásia-Pacífico continuam a depender de montagens no teto de 3.500 lúmens, mantendo o brilho intermediário como uma opção relevante.

Por Resolução: O 4K Ganha Escala com a Queda nos Preços dos Chipsets

Os projetores nativos 4K têm projeção de registrar uma CAGR de 7,91%, sustentada pela queda nos custos dos chipsets que reduz o prêmio sobre o Full HD para menos de USD 300 em alguns SKUs. O Full HD mantém uma participação de receita de 39,11% em 2025 porque o conteúdo de PowerPoint corporativo e os recursos de sala de aula legados ainda são em 1080p. O nível XGA persiste em compras orçamentárias onde o preço é primordial. O tamanho do mercado de projetores DLP para modelos 4K educacionais é modesto hoje, mas deve aumentar quando os materiais do currículo digital fizerem a transição para além dos gráficos em HD.

Os ecossistemas de conteúdo importam: as plataformas de streaming agora oferecem esportes ao vivo e filmes em 4K HDR, o que explora a alta taxa de contraste do DLP. A simulação e os jogos incentivam ainda mais os modos de operação 4K a 120 Hz, enquanto os pilotos emergentes de 8K atendem a instrutores de cabine de pilotagem que requerem densidade de pixels por campo de visão. Os fabricantes alcançam 4K em designs de um chip por meio de deslocamento rápido de pixels, embora as unidades de três chips ainda ofereçam a maior resolução na tela.

Por Aplicação: A Educação Domina, a Simulação se Expande

A educação representou 34,16% da receita de 2025, graças a programas de compras em grande escala na Índia, China e Indonésia. A simulação e o treinamento registram a CAGR mais forte de 8,56%, à medida que as entidades de defesa modernizam os treinadores de voo e de veículos que requerem paredes de projeção em 4K e até 8K. As aplicações empresariais vão desde salas de conferência até montagem de aluguel, enquanto o entretenimento doméstico está em ascensão nas áreas urbanas, onde o espaço da sala de estar muitas vezes favorece um projetor em vez de uma televisão de 100 polegadas. As instalações em grandes locais incluem placar de estádios e templos religiosos, e a publicidade com mapeamento de projeção transforma fachadas de cidades em telas temporárias.

Na América do Norte e na Europa, os operadores de cinema estão atualizando seus auditórios com equipamentos a laser que reduzem a manutenção e permitem a entrega de conteúdo HDR. A Ásia-Pacífico continua a investir na digitalização de salas de aula, um impulsionador que sustenta a demanda constante mesmo quando os gastos dos consumidores desaceleram. Os programas de simulação orientados para a defesa abrangem os Estados Unidos, o Oriente Médio e os parceiros da OTAN, que alinham seus orçamentos aos mandatos de treinamento imersivo.

Análise Geográfica

A Ásia-Pacífico reuniu 36,77% da receita de 2025, impulsionada pelo entusiasmo dos consumidores chineses com projetores e pelas bolsas de digitalização de escolas públicas da Índia. Várias províncias subsidiam a montagem local de modelos DLP 4K, mantendo os preços dos canais baixos o suficiente para expandir além das cidades de primeiro nível. As empresas japonesas estão renovando suas frotas de salas de reuniões com unidades a laser que ajudam a cumprir metas internas de sustentabilidade, reforçando a demanda por substituição mesmo quando o espaço de escritório em novas construções se estabiliza.

O Oriente Médio registra a CAGR mais rápida de 8,29%, impulsionado por megaprojetos na Arábia Saudita e nos Emirados Árabes Unidos que requerem projetores com mais de 20.000 lúmens para estádios, centros culturais e locais de exposições. As metas de turismo da Visão 2030 na Arábia Saudita incluem espetáculos de mapeamento de projeção em sítios históricos, enquanto o calendário de eventos de Dubai sustenta os estoques de montagem de aluguel. Os integradores regionais geralmente incluem contratos de serviço de longo prazo, o que aumenta a receita em relação ao número de unidades.

A América do Norte e a Europa experimentam crescimento constante, porém mais lento, moldado pelos ciclos de substituição de lâmpada para laser em ambientes corporativos, reformas de cinema e compradores de home theater premium que favorecem designs de projeção ultracurta. O risco de substituição por grandes painéis planos é maior em pequenas salas de conferência, embora os fabricantes de projetores defendam sua participação em espaços acima de 100 polegadas. A América do Sul e a África ficam para trás devido às restrições de financiamento, mas subvenções educacionais intermitentes e iniciativas de TIC financiadas por doadores criam bolsões de demanda. A volatilidade cambial e os impostos de importação moderam os preços médios de venda, levando os fornecedores a lançar modelos a lâmpada que estendem os intervalos de serviço para 4.000 horas.

Cenário Competitivo

A Texas Instruments opera como o único fornecedor de dispositivos de micromirror digital DLP, uma estrutura que padroniza os componentes essenciais enquanto permite que as marcas de projetores se diferenciem por meio de óptica, fontes de luz e ecossistemas de software. O campo, portanto, apresenta concentração moderada, com os principais players, como Panasonic, Christie Digital e Barco, dominando o segmento premium de locais. Enquanto isso, BenQ, Optoma e XGIMI competem agressivamente nos segmentos de valor.

O interesse de private equity surgiu quando a Bain Capital tornou a Barco uma empresa privada no final de 2024, proporcionando capacidade de investimento para os segmentos de alta margem de cinema e simulação. As marcas consumidoras chinesas estão aproveitando as cadeias de suprimentos domésticas e a distribuição por comércio eletrônico para lançar unidades de projeção ultracurta nativas 4K a um preço abaixo de USD 1.500, uma estratégia que corrói os preços do nível básico em todo o mundo. Os fornecedores premium respondem agrupando calibração, garantias estendidas e suítes de gestão de rede que integram projetores em ecossistemas A/V mais amplos.

Os roteiros de tecnologia enfatizam taxas de atualização mais altas, eficiência energética e capacidades HDR. O chipset 4K de 0,47 polegada mais recente permite modos de 120 Hz orientados para jogos, enquanto o DMD de Transferência Segmentada Sequencial chega a 8K a 60 Hz para domos de realidade virtual. O software é um diferenciador crescente à medida que as marcas pré-carregam aplicativos de streaming, assistentes de voz e diagnósticos em nuvem que criam ecossistemas estáveis. O foco regulatório no consumo de energia orienta a inclusão de recursos de redução automática de brilho e ativação instantânea que favorecem a iluminação a laser.

Líderes do Setor de Projetores DLP

Texas Instruments Inc.

Barco NV

Optoma Corporation

Digital Projection Ltd.

NEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Texas Instruments lançou o DMD de Transferência Segmentada Sequencial, desbloqueando a operação de 4K a 120 Hz e 8K a 60 Hz para futuros modelos de jogos e simulação.

- Setembro de 2025: A XGIMI apresentou o projetor laser 4K comercial Titan com sistema operacional Android e transmissão sem fio para compradores de educação e PMEs.

- Julho de 2025: A Texas Instruments lançou o chipset 4K DLP473TE de 0,47 polegada, comprimindo a diferença de preço entre Full HD e 4K para menos de USD 300 em algumas linhas.

- Junho de 2025: A Panasonic anunciou o projetor laser de três chips de 40.000 lúmens PT-RQ45K para mapeamento de projeção e locais em estádios, com envio previsto para o terceiro trimestre de 2026.

Escopo do Relatório Global do Mercado de Projetores DLP

O Relatório do Mercado de Projetores DLP é Segmentado por Fonte de Luz (Lâmpada, LED, Laser), Modelo de Chip (Um Chip e Três Chips), Distância de Projeção (Projeção Normal, Projeção Curta, Projeção Ultracurta), Classe de Brilho (Abaixo de 2.500 Lúmens, 2.500-4.999 Lúmens, 5.000-9.999 Lúmens, Acima de 10.000 Lúmens), Resolução (XGA e Abaixo, WXGA, Full HD, 4K e Acima), Aplicação (Entretenimento Doméstico e Cinema, Empresarial, Educação, Grandes Locais, Simulação e Treinamento, Publicidade com Mapeamento de Projeção, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Lâmpada |

| LED |

| Laser |

| Um Chip |

| Três Chips |

| Projeção Normal |

| Projeção Curta |

| Projeção Ultracurta |

| Abaixo de 2.500 Lúmens |

| 2.500-4.999 Lúmens |

| 5.000-9.999 Lúmens |

| Acima de 10.000 Lúmens |

| XGA e Abaixo |

| WXGA |

| Full HD |

| 4K e Acima |

| Entretenimento Doméstico e Cinema |

| Empresarial |

| Educação |

| Grandes Locais |

| Simulação e Treinamento |

| Publicidade com Mapeamento de Projeção |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Fonte de Luz | Lâmpada | ||

| LED | |||

| Laser | |||

| Por Modelo de Chip | Um Chip | ||

| Três Chips | |||

| Por Distância de Projeção | Projeção Normal | ||

| Projeção Curta | |||

| Projeção Ultracurta | |||

| Por Classe de Brilho | Abaixo de 2.500 Lúmens | ||

| 2.500-4.999 Lúmens | |||

| 5.000-9.999 Lúmens | |||

| Acima de 10.000 Lúmens | |||

| Por Resolução | XGA e Abaixo | ||

| WXGA | |||

| Full HD | |||

| 4K e Acima | |||

| Por Aplicação | Entretenimento Doméstico e Cinema | ||

| Empresarial | |||

| Educação | |||

| Grandes Locais | |||

| Simulação e Treinamento | |||

| Publicidade com Mapeamento de Projeção | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de projetores DLP em 2031?

O mercado tem previsão de atingir USD 9,49 bilhões até 2031.

Qual fonte de luz está crescendo mais rapidamente na adoção de projetores?

A iluminação a laser avança a uma CAGR de 7,67% à medida que os compradores substituem as unidades a lâmpada.

Qual região lidera a receita global?

A Ásia-Pacífico gerou 36,77% das vendas de 2025 e permanece o maior contribuidor regional.

Qual classe de brilho registra a CAGR mais alta?

Os projetores acima de 10.000 lúmens registram o crescimento mais rápido de 7,88% até 2031.

Como os monitores de painel plano estão afetando a demanda por projetores?

Os grandes painéis LED competem diretamente nos ambientes corporativos e educacionais, reduzindo a CAGR do mercado em 0,9 ponto percentual no curto prazo.

Qual segmento de aplicação está se expandindo mais rapidamente?

A simulação e o treinamento têm projeção de crescimento a uma CAGR de 8,56% devido aos gastos de defesa em ambientes imersivos.

Página atualizada pela última vez em: